Нигде, даже на Zero Hedge, еще не встречал упоминаний на отчет по транзакциям первичных дилеров с бумагами с фиксированной доходностью. Чессплейер – единственный, кто проводит его исследование.

А между прочим, он дает очень полезную информацию. Для облигаций он даже полезнее отчета COT.

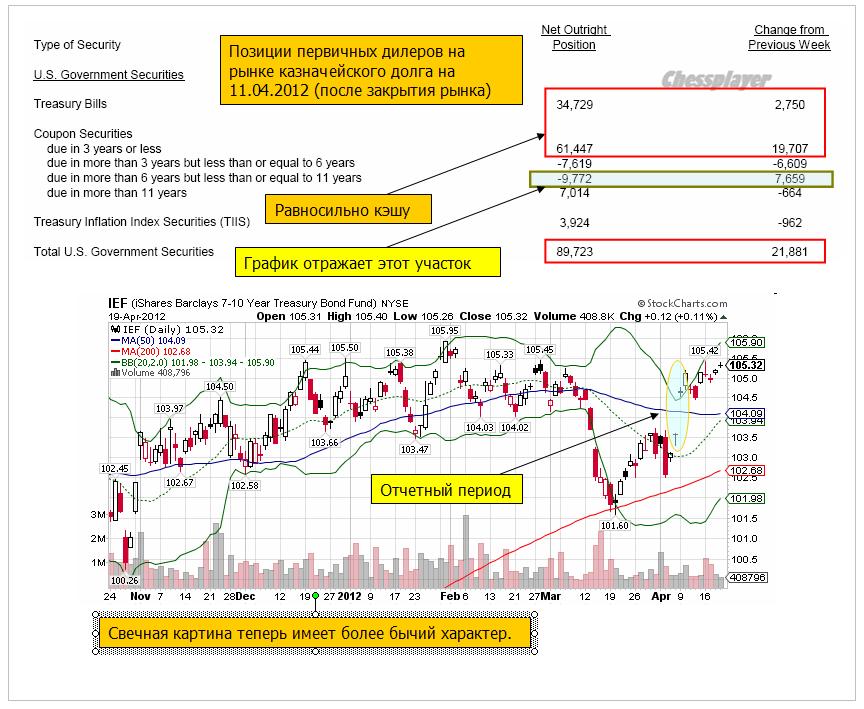

За неделю, закончившуюся 11 апреля, первичные дилеры очень активно покупали краткосрочные бумаги, удлинили сроки погашения среднесрочных, продавали понемногу бумаги федеральных агентств и ипотечные бумаги (MBS), и немного подкупили корпоративных облигаций.

Вчерашний отчет по транзакциям первичных дилеров показывает, что те меняют свою диспозицию в пользу казначейских бумаг США.

На графике внизу выделен период времени, отраженный в отчете.

По сути, в отчетную неделю первичные дилеры закрывали с убытком короткие позиции, открытые в US Treasuries со сроком погашения 6-11 лет.

Таким образом, они признали, что активные продажи, которые они вели с середины марта, были ошибкой. Первичные дилеры тоже могут ошибаться.

Больше всего первичные дилеры увеличили объем вложений в векселя и облигации со сроком погашения до 3 лет – бумаги, которые практически эквивалентны кэшу. Это означает, что они уменьшают рискованные активы и уходят от риска в доллар.

Отчет показывает, что теперь первичные дилеры рассчитывают на скорый запуск QE3 гораздо меньше, чем раньше.

Реакция на вчерашний испанский аукцион состояла из двух частей.

Первая часть – констатация успеха. EURO/USD и фьючерс S&P500 устанавливают максимумы дня.

Вторая часть – протрезвление. Bid/cover был прекрасный, но, что доходность будет выше рыночной на 8 пунктов – этого никто не ожидал.

После этого позитив, царивший на европейских биржах с начала недели (кроме испанской) испарился и до конца дня шел жесткий фикс.

Только почему-то некоторые агентства до сих пор пишут об успешном проведении испанского аукциона. По реакции рынка это был провал.

Свою лепту в распродажи внес и слух о то, что агентство Moody’s в ближайшее время поставит на пересмотр с перспективой понижения осенью рейтинг Франции.

Испанский индекс фондового рынка IBEX вчера продолжил обновлять многолетние минимумы.

И на американской бирже вчера происходила фиксация, притом на очень хороших объемах.

Практически все выходившие данные в Америке разочаровали: обращения за пособиями опять выросли, продажи домов на вторичном рынке упали, Philadelphia Fed Manufacturing Index оказался значительно хуже ожиданий. НО вот отчеты компаний оказались выше ожиданий.

Негативная статистика, однако, привела к ралли в EURO/USD.

В целом потери американских фондовых индексов оказались невелики.

Казалось бы, сегодня должно последовать продолжение падения американского рынка, но у меня есть сомнения...

Во-первых, судя по динамике EURO, рынки собираются отыгрывать смягчение позиции членов ФОМС на предстоящем на следующей неделе заседании Комитета по открытым рынкам.

Во-вторых, предстоящая сегодня встреча министров финансов G20 может преподнести неожиданные сюрпризы.

Сегодня в США нет никакой статистики, которая могла бы испортить настроение рынкам.

Впрочем, медвежьи настроения на американском рынке уже достаточно сильны и поэтому попытка роста будет достаточно быстро пресечена и рынок в конечном счете закроется вблизи вчерашнего закрытия - +/- 0,3%.

Таковы мои ожидания на сегодняшний день.

В целом рынок мутный, и я бы рекомендовал сегодня воздержаться от торговли.

Дакс отминусовал вчера на -0.9%, амеры тоже закрылись в минусе, в моменте показав 1365 по фсипу (сегодня утром 1373), а наши выросли под +2% по мамбе, вот как мы можем)). Однако если амеры продолжат снижение, а мне кажется, что они будут падением выпрашивать ласковых слов от Бернанке на следующей неделе, и даже шантажировать его этим (а такое поведение было не редкостью раньше), то и нашим придется все-таки прийти к 1420-30 по мамбе, где наверное стоит купить в полную силу. А сейчас аккуратно играем от лонга в нефтянке, и от шорта в сберах. Как говорится, лучше быть отчаянным шортистом, чем нечаянным инвестором. Играем от лонга, от шорта - это значит что первая сделка по инструменту покупка или соответственно продажа, с небольшими целями, взять полпроцента и в кустики.

Внешний фон, сложившийся к открытию торгов в пятницу больше подходит для умеренно-негативного сценария торгов на нашем рынке акций. Вчерашняя попытка побега российских индексов наверх напоролась на негативный внешний фон, идущий из Европы (рост доходностей по бондам периферийных стран + падение фондовых индексов). Поэтому в своем движении индекс ММВБ лишь смог дотянуться до верхней границы восходящего тренда (1503 п.). Это же относится и к фьючерсу РТС, у которого нисходящий тренд сейчас проходит через уровень 157500 п. Что это было?

Действительно ли покупки портфельных игроков, увидевших дно у рынка или просто технический заход вверх перед очередным провалом (как это уже было 04 апреля). Правда, есть еще третий вариант: до конца месяца наши индексы будут «пилить» волатильный боковик с границами по индексу ММВБ: 1465 п. снизу и 1510 п. сверху, до тех пор, пока не закончится период квартальной отчетности в Штатах и в заокеанских индексах не сформируется новый тренд. Кстати, на графике индекса S&P-500 тоже пока просматривается боковик с границами: 1355 – 1390 п. Поэтому пока индексы не выйдут за границы этих формаций, агрессивным спекулянтам рано закатывать истерики. В такой ситуации аккуратные покупки ликвидных бумаг на снижениях думаю, себя оправдают. Цены на нефть марки Brent, стабилизировавшиеся выше отметки $117/барр. оправдывают этот подход к рынку.

ФСК ЕЭС сегодня представит отчет по МСФО за 2011 год. В эти выходные продолжится встреча руководителей Центробанков и министров финансов в рамках G-20. В 12-00 в Германии выходят данные по индексу делового климата и экономических ожиданий от Ifo за март. В 12-30 статистика по розничным продажам выходит в Великобритании. В 18-00 выходит ежемесячный отчет Американского института нефти о динамике изменения уровня спроса на нефть и нефтепродукты.

Всю вчерашнюю сессию американский рынок провел на отрицательной территории. День по торговой активности был похож на предпраздничный – продавали очень вяло, дневной диапазон по индексу S&P500 составил всего 7 пунктов. Сегодня утром на рынках полный штиль – никакого движения.

В центре внимания испанский аукцион. Я не понимаю, почему он вызывают так много страхов – ведь облигаций размещается всего на 2,5 млрд. евро, а испанские банки, чья «обязанность» их покупать, в достаточной степени обеспечены деньгами.

Этому аукциону придается так много значения – его так боятся; и именно поэтому я думаю, что все пройдет гладко. Спрос будет высокий, а доходность чуть ниже текущей рыночной.

Косвенным признаком того, что испанские аукционы пройдут успешно, является небольшое ралли, которое мы видели вчера в EURO в начале американской торговой сессии.

Что еще нужно для возбуждения рыночного рефлекса «счастья»? Но счастье может оказаться недолгим. Я ожидаю, что оно продлится не более суток.

События, которыми будет насыщена будущая неделя, располагают к уходу от риска.

Есть еще французский аукцион, где размещается облигаций на гораздо большую сумму. И здесь не все может пройти гладко. Во-первых, большой объем. Во-вторых, рынки начали котировать возникшие политические риски, связанные с очень вероятной сменой Саркози.

Французские CDS вчера обновили максимумы года.

Наверно все-таки это преждевременно, поскольку все решится только во втором туре, который состоится 6 мая.

Мне представляется очень вероятным возникновение пилы: сегодня рост по индексу S&P500 в район примерно 1400-1405 пунктов, завтра возвращение к 1380 пунктам с последующим продолжением снижения на будущей неделе.

Из вчерашнего вью рынка

В то же время, я полагаю, что 2 апреля мы видели локальные максимумы рынка и сейчас находимся в нисходящем волатильном боковике, который часто сопровождает разворот от вершины.

Поэтому потенциал роста небольшой – до 1400-1405 пунктов по индексу S&P500.

Сегодня плеймейкеры удачное проведение испанского и французского аукционов по размещению госдолга могут использовать для заключительного импульса вверх перед разворотом.

ЕВРОПЕЙСКИЕ РЫНКИ АКЦИЙ

Индикатор настроений DAX в прошлый раз зафиксировал очень бычьи настроения. Опрос проводится среди институциональных и частных инвесторов – управляющих собственными и чужими активами.активами. Это опытные трейдеры и в прошлый раз они были настроены очень по-бычьи.

Тем не менее, после очень мощной распродажи в пятницу DAX обновил минимумы примерно за 10 недель. Затем последовал хороший рост в понедельник и во вторник.

Настроения за последнюю неделю немного ухудшились, но остаются бычьими.

Быки/медведи=44/30. 26% настроены нейтрально. Здесь гораздо более бычьи настроения, чем на американском рынке (Ticker Sense).

Наблюдая за этим индикатором в течение нескольких недель я делаю следующий вывод:

В районе 6900 пунктов немецкие инвесторы настроены по-медвежьи, а в районе 6600 – пока по-бычьи.

На следующей неделе эта диспозиция может измениться.

Немецкий DAX стоит очень высоко по сравнению со своими европейскими собратьями IBEX( Испания) и MIB (Италия).

IBEX вчера опять обновил многолетние минимумы. Испания упорно идет по пути Греции. Вот только европейских фондов финансовой стабильности не хватит для ее спасения. И это пугает инвесторов.

Всю вчерашнюю сессию американский рынок провел на отрицательной территории. День по торговой активности был похож на предпраздничный – продавали очень вяло, дневной диапазон по индексу S&P500 составил всего 7 пунктов. Сегодня утром на рынках полный штиль – никакого движения.

В центре внимания испанский аукцион. Я не понимаю, почему он вызывают так много страхов – ведь облигаций размещается всего на 2,5 млрд. евро, а испанские банки, чья «обязанность» их покупать, в достаточной степени обеспечены деньгами.

Этому аукциону придается так много значения – его так боятся; и именно поэтому я думаю, что все пройдет гладко. Спрос будет высокий, а доходность чуть ниже текущей рыночной.

Косвенным признаком того, что испанские аукционы пройдут успешно, является небольшое ралли, которое мы видели вчера в EURO в начале американской торговой сессии.

Что еще нужно для возбуждения рыночного рефлекса «счастья»? Но счастье может оказаться недолгим. Я ожидаю, что оно продлится не более суток.

Более подробно во вью рынка.

P.S. Сегодня-завтра очень вероятно включение пилорамы Карабаса-Барабаса. Будьте осторожны....

Очередной день великаго противостояния русских и американских индексов, мамба минусует, фсип рвется вверх. В чем правы наши? фсип обречен упасть к 1310, это почти -6% от текущих 1380, которые могут быть сделаны за пару-тройку дней. Уже на следующей неделе эти уровни обязательно выдадут, и мы облегченно полезем вверх сразу после американского падения. Но на сколько мы в моменте просядем? Скорее всего к 1410-1425 по мамбе можем провалиться без особых усилий, пусть даже и выкупим это снижение к концу апреля. Отсюда и проблема покупателей - вроде бы надо ждать еще -2-3% по мамбе и фишкам, а в то же время тот же ГП, та же РН, Лук и ГМК в полной мере уже соответствует 1400 по мамбе.

Отдельная история про Газпром. Это какое-то рыночное чудо, которое происходит каждый раз с завидной регулярностью)) падает себе бумага на -30 рублей от хаев, и вдруг мистеру Пу добрые люди подкладывают прочитать текст про недостаточность налоговой нагрузки на газовую отрасль, и прямо по лоям кого-то начинают мощно на приличных объемах высаживать из бумаги, лишая больших дивидендов. По идее ГП может прийти к 165.5-166.5, может и не дойти, после чего должен взлететь к 178-180 под завершение месяца. По всей логике этот торговый момент нужно играть. По идее уже надо быть в ГП, хотя бы на полдепо, - но страшно, шорт побери)).

Итак, наш рынок может проколоть вниз на падающих амерах еще -2-3%, а вероятность падения Хозяев к 1310 по фсипу огромна, но очень быстро и уверенно выкупится и возможно апрель мы закроем у 1520 или даже выше, пофигу где окажутся к этому времени ковбои.

Открытие торгов на нашем рынке акций в четверг мы ожидаем увидеть в нейтральной зоне. Уже вчера после обеда мы вошли в вялый дрейф, который вероятно продолжится и сегодня. Такой рынок у многих вызывает уныние: третий день подряд вечерний клиринг по фьючерсу РТС проходит возле отметки 154 тыс. п. Почему упав, мы так и не может найти силы для коррекции вверх? На наш взгляд есть три основные причины: Во-первых, при стагнирующих ценах на нефть и металлы наш рынок акций не интересен крупным западным инвесторам. Во-вторых, у местных игроков руки связаны нехваткой рублевой ликвидности (остатки средств банков на корсчетах и депозитах снижаются уже более месяца). Наконец, графики наших индексов сейчас смотрят вниз, и технических сигналов на покупку пока нет.

На что стоит обратить внимание в ближайшее время? Есть ощущение, что после непродолжительной консолидации последних дней спекулянты могут устроить очередной заход вниз. Ближайшие уровни поддержки по индексу ММВБ на 1463 п. и фьючерсу РТС на 152500 п. выглядят довольно непрочными. Игроки, продававшие акции Газпрома от 175 руб. надеются продавить поддержку на 169 руб., чтобы потом подхватить их на 162-160 руб. Соответственно цель снижения по индексу ММВБ в районе 1430 п. выглядит очень реалистичной. Что может нас толкнуть туда? Вчера испанский рынок акций обвалился на 4%. Сегодня в 12-30 Испания размещает бонды с погашением в 2014 и в 2022 гг. на сумму 1,5-2,5 млрд евро. По мнению экспертов Citi, в этом году Испания вполне может обратиться за финансовой помощью к «Тройке». Соответственно слабые результаты испанского аукциона могут вернуть курс евро к отметке 1,30, а европейские индексы к минимальным отметкам, показанным в начале недели. С учетом слабости российского рынка спекулянтам не составит большого труда опустить наши индексы на пару процентов вниз. Поэтому, следим за новостями из Европы, следим за уровнями поддержек и торгуем по пути наименьшего сопротивления.

Сегодня Северсталь, X5 Retail Group а также Башнефть отчитаются по МСФО за 2011 год. НЛМК представит производственные результаты за I квартал 2012 года. Компания Microsoft представит квартальный отчет после закрытия регулярных торгов (прогноз прибыли на акцию $0,58).

Сегодня в 16-30 в США выходят данные по количеству обращений за пособием по безработице. В 18-00 выходит статистика по количеству проданных домов за март. В это же время будет опубликован индекс опережающих экономических индикаторов за март, а также производственный индекс ФРБ Филадельфии за апрель.

Хороший спрос на испанском аукционе по размещению облигаций способствовал позитивным настроениям, которые сохранились вплоть до конца американской торговой сессии.

S&P500 и Dow прибавили по 1,5%, а NASDAQ - 1,8%. Локомотив индекса NASDAQ - Apple после 5-ти дней подряд падения вырос на 5,1%. Теперь все ждут квартального отчета Apple, который выйдет 24 апреля.

Coca-Cola, Goldman Sachs и Johnson & Johnson отчитались вчера и показали в отчетах лучшие, чем ожидалось результаты.

Сегодня в Америке не выходит никакой отчетности и не отчитывается крупных компаний, кроме American Express и я ожидал бы спокойной торговли и небольшой коррекции, а вот возобновление роста может последовать завтра.

Завтра состоятся принципиальные 2-year и 10-year испанские аукционы. Есть опасения, что они могут провалиться, но я думаю, что все будет в порядке.

В то же время, я полагаю, что 2 апреля мы видели локальные максимумы рынка и сейчас находимся в нисходящем волатильном боковике, который часто сопровождает разворот от вершины.

Поэтому потенциал роста небольшой – до 1400-1405 пунктов по индексу S&P500.

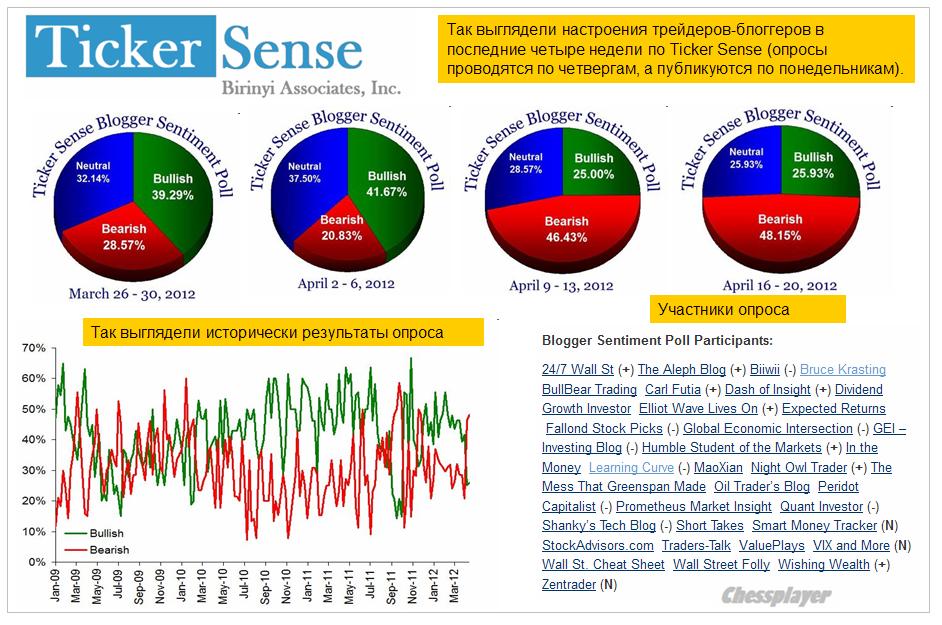

Это подтверждается настроениями на Ticker Sense, где вторую неделю подряд наблюдается преобладание медведей.

Выше 1400 пунктов по индексу S&P500 будет немного желающих покупать.

Следует отметить, что этот опрос выражает точку зрения достаточно высококвалифицированных трейдеров.

Другой негативный для риска сигнал: EURO вчера притормозило рост. Видимо, выше 1,315 стоит достаточно много ордеров на продажу. Возможно, в EURO/USD начинается сжатие диапазона до 1,30-1,32

Сегодня и в пятницу состоятся ANTI-POMO. Это тоже негатив. Впрочем, в последние месяцы они не оказывали заметного влияния на рынки.

На рынки будут влиять слухи и предположения, связанные с приближающимся заседанием ФОМС, которое состоится во вторник-среду на следующей неделе.

В общем, расклад по дням примерно такой:

Сегодня – боковик или вниз

В четверг – вверх

В пятницу – вниз

Закрытие недели ожидаю ниже текущих уровней – примерно на уровне 1370-1380 пунктов.

Странно прошел вчера День гармошечного зова))). На склоне рыночной горы встретились лихие ковбои, которые были уже не в меру пьяны, фальшиво играли на банджо и вели себя беспардонно и развязно, и скромный светловолосый паренек, в национальной русской одежде со светлой скорбью на лице, который шел под гору, пуская газы, и играл на гармони тихую печальную мелодию... В итоге паренек ушел вниз, а ковбои, недоуменно переглянувшись, полезли вверх в гору, весело матерясь и громко гугукая.

К чему это я ? А к тому, что Мамба отторговалась в минусе ( и три раза была у 1463), пофигу что амеры вышли вверх и дошли почти до 1390 по фсипу. Мы шли под горку, возглавляемые Газпромом, который вчера вернулся на уровни 30 декабря прошлого года (к 169), а амеры с европой улетели вверх, причем Дакс аж +2.65% прибавил, да и Япы сегодня +2.2%, китай +1.8%...

Скорее всего наши должны попытаться сегодня сделать по отдельным фишкам +2%, но в целом наш юродивый паренек с гармонью, уходящий под гору, очень символичен: амеры-то снова взобрались на ступеньку, с которой могут обвалиться не по-детски, 1310 никто не отменял.

Так что пока амеры под 1393-1395 по фсипу, покупать опасно. Я бы очень хотел купить много, но сразу ПОСЛЕ амерского падения, которое все откладывается и откладывается и которое все равно произойдет в апреле. В то же время я ожидаю после этого закрытие апреля у амеров вниз, а у нас вверх, так что на этой и на следующей неделе планирую играть от лонга, шорты закрыты.

Вчера фондовые индексы США завершили торги значительным ростом. Заокеанских инвесторов вдохновили на покупки успешный аукцион по испанским гособлигациям, сильные данные по индексу экономических ожиданий ZEW по Германии, а также сильная квартальная отчетность по прибылям, таких гигантов, как Goldman Sachs, Johnson & Johnson, Coca-Cola, US Bancorp. Наконец, свою важную роль на рынке сыграл 5% рост акций компании Apple. Выходившая макростатистика опять осталась за кадром биржевого внимания: американцы в марте взяли много разрешений на строительство, однако число реальных новостроек упало на 5,8%; объем промпроизводства в США в прошлом месяце не показал улучшений. Индекс S&P-500 пока еще остается под сильным сопротивлением на 1390 п., поэтому текущий рост вполне может быстро закончиться.

Открытие торгов в среду на российских биржах мы ожидаем увидеть в зоне роста. Яркий рост акций на Уолл-стрит поддерживает спрос на рискованные активы в среду (фьючерс на S&P +0,18%). Поэтому сегодня мы ждем восстановления котировок акций и фьючерсов на российских биржах. Тем более, что вчера после неоднократных попыток спекулянтов сломить поддержку на 1465 п., индексу ММВБ все же удалось отойти от своих минимумов. Есть надежды на то, что сегодня российский рынок акций хотя бы частично компенсирует свое отставание в росте от внешних рынков, накопившееся за два последних дня. Более уверенно будут чувствовать себя сегодня сырьевые компании (Роснефть, Лукойл, ГМК), а также финансовый сектор (Сбербанк). Однако на пути подъема индекса ММВБ стоит горизонтальное сопротивление на 1487 п. и верхняя граница нисходящего тренда проходящего сейчас через отметку 1495 п. Фьючерс РТС имеет сильное диагональное сопротивление на 157 тыс. п., а в качестве ближайшей поддержки выступает уровень 154500 п. В ходе сегодняшних торгов мы ждем попыток роста в первой половине сессии и боковой динамики после обеда.

До начала торгов на Уолл-стрит квартальную отчетность опубликуют: BNY Mellon, Halliburton, BlackRock. Компании American Express и eBay представят свои отчеты по после закрытия сессии.

Сегодня в 12-30 в Великобритании выходят данные по безработице. В 18-30 США опубликует статистику по изменению запасов нефти и нефтепродуктов. Американский институт нефти (API), сообщил вчера, что запасы бензина на прошлой неделе сократились на -2,6 млн. барр., в то время, как запасы сырой нефти выросли на +3,409 млн. барр.

Я очень уважаю аналитику Константина Бочкарева. У него очень хорошее понимание фундаментальных основ валютного рынка и его прогнозы имеют большую практическую пользу.

В принципе все его соображения верны, но в краткосрочном плане он, на мой взгляд, сейчас неправ, поскольку не учитывает «эффект репатриации», описанный здесь:

и диспозицию на рынке US Treasuries, неблагоприятную для USD.

Более того, медвежья диспозиция на рынке US Treasuries вообще меняет значение уровня 1,30.

Далеко вниз EURO/USD не должен уйти, пока первичные дилеры не поменяли диспозицию!

Я вообще не ожидаю выхода EURO/USD из коридора 1,295-1,33(может даже выше) до того момента, пока не прояснится структура US Treasuries после запуска FRN.

Несмотря на то, что поддержка 1.3000/50 устояла по EUR/USD в начале недели, общий тренд для евро сохраняется как нисходящий, а текущая ситуация в Европе представляется нам более чем плачевной. Самое позднее новой фазы укрепления курса доллара США мы бы ждали к заседанию ФРС 24-25 апреля, исходя из того, что и в этот раз рынки не получат от Центробанка какого-либо четкого сигнала к запуску QE3.

Испания

Собственно все упирается в то, как Испания разместит 2-х и 10-летние гособлигации 19 апреля. Если данное размещение в итоге пройдет успешно, то на непродолжительное время мы можем увидеть стабилизацию ситуации на рынке госдолга периферии, а также некоторый рост аппетита к риску. Однако следует понимать, что любая передышка будет носить временный характер.

ЕЦБ может как угодно долго «манипулировать» доходностью испанских бумаг, искажая реальное положение дел за счет активной скупки бумаг. Однако с CDS все обстоит иначе – в данном случае влияние ЕЦБ минимально; данный инструмент лучше чем облигации отражает возросшую угрозу ухудшения ситуации в Европе и возможный дефолт или «бэйлаут» Испании. Тот факт, что CDS на Испанию торгуются выше максимумов прошлого года, говорит о том, что проблемы Мадриа – это надолго.

Существенное беспокойство по-прежнему вызывает риторика отдельных политиков Испании, которая больше напоминает панику. Из последнего здесь можно отметить и вчерашние заявления премьер-министра Испании Марьяно Рахой о том, что в случае неспособности сократить дефицит бюджета страна может лишиться доступа к рынку капитала, что в итоге приведет к невыполнению ряда других обязательств. А также высказывания других чиновников о том, что ЕЦБ следует увеличить свое присутствие на рынке госдолга Испании, то есть более активно скупать испанские долги.

Также в качестве косвенных факторов риска мы бы отметили весеннее заседание МВФ 20-22 апреля, полагая, что все обсуждения такого вопроса, как увеличение ликвидности в инструментариях ЕЦБ и МВФ вряд ли будут успешны, что лишний раз подстегнет спекуляции по поводу того, что реально денег на спасение Испании в наличии нет. Другой негативный момент – это возможное дальнейшее снижение кредитных рейтингов в Европе, как на суверенном, так и на корпоративном уровне. Здесь уже можно отметить и намерения Moody’s во 2кв2012 понизить рейтинги более чем 100 европейских банков, и угрозу того, что некоторые рейтинговые агентства могут пройтись по рейтингу Италии.

Аппетит к риску

Если по EUR/USD мы отмечаем в качестве ключевого уровня поддержку 1.3000/50, то на рынке акций США в случае с S&P500 особое внимание советуем уделить поддержке 1360 пунктов, снижение ниже которой может означать реализацию по S&P500 фигуры технического анализа близкой к «голова и плечи», что может быть предвестником дальнейшей коррекции на мировых рынках акций, то есть сигналом к укреплению курса доллара США на фоне ухудшения ситуации с аппетитом к риску. Говорить о том, что формирующаяся «медвежья» модель по S&P500 перестала быть актуальной, мы предпочтем только после роста фондового индекса выше сопротивления 1390 пунктов.

Дневной график S&P500

Напомним, что мы оставляем в силе прогноз 1.15-1.20 по EUR/USD на текущий год.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

И снова о Европе

Вторник 17 апреля 2012 г.

Время выхода форекс обзора: 13:16

Мы сохраняем позиционирование без изменений.

Форексом управляет рынок облигаций. Очевидны сильные колебания, связанные с изменениями доходности по европейским бондам. И в этом контексте важен сегодняшний аукцион испанских векселей. Стране удалось привлечь 3.2 млрд евро при цели в 2-3 млрд. Но мы воздерживаемся от однозначно позитивной интерпретации этого события. Оно должно краткосрочно успокоить рынок, но не избавит от всех тревог. Дело в том, что проблемы теперь концентрируются в бумагах со сроком погашения от 3 лет, то есть там, где не просматривается эффект от действий ЕЦБ. Чтобы евро вернулся в режим уверенного ралли, необходима стабилизация именно долгосрочной доходности. Но инвесторы хотя бы не получили шока в виде провального аукциона испанских векселей - и это уже хорошо.

Теперь все внимание переключается на Марио Драги. Глава ЕЦБ сегодня выступит с речью по монетарной политике. Рынок будет искать в его словах намек на две вещи. Первое, готов ли центробанк возобновить покупки облигаций на вторичном рынке в больших объемах (то есть снова запустить программу SMP). Второе, собирается ли ЕЦБ продолжать цикл снижения ставок. Оба события в целом мягко негативны для евро, но скорее спровоцируют волатильность. Сочетание их, однако, способно сильно надавить на котировки EUR. И на этом фоне не следует забыть о событиях на американском долговом рынке. Доходности по 10-летним бумагам вновь опустились ниже 2%. Это возвращает Форекс в режим коридоров. Сильные и при этом предсказуемые движения в таких условиях будут сконцентрированы в USDJPY.

Те, кто следят за разными фондовыми индексами, наверно обратили внимание на странную вещь, которая вчера случилась.

Dow по итогам торгов вырос на 0,6%, S&P500 остался на уровне закрытия, а NASDAQ упал на 0,8%.

Таким образом, были вчера и растущие истории на американском рынке акций.

В чем причина такого сильного расхождения?

Причины две.

Первая: в Dow не входят Apple и Google, которые вчера упали на 4% и 3% соответственно.

Вторая причина состоит в особенностях расчета индекса Dow. Если взвешивание при расчете индекса S&P500 идет по размеру капитализации компании, то в индексе Dow взвешивание идет по цене.

Таким образом, компания McDonalds, имеющая цену акции 97 долларов и рыночную капитализацию 98 млрд. долларов, оказывает на индекс Dow более сильное влияние, чем компания ExxonMobil, имеющая капитализацию в 395 млрд. долларов, а цену акции 84 доллара.

Индекс NASDAQ вчера коснулся 50-дневной скользящей средней и нижней границы канала, в котором он движется. С конца ноября он еще ни разу не пересекал ее вниз.

Google не выглядит таким перекупленным по сравнению с Apple.

Мое предположение относительно предпочтения EURO-активов вчера было подтверждено рынком.

Мало того, эта тема привлекла внимание Zero Hedge, и тот дал две статьи по этому поводу.

ZH считает это «репатриацией» денег, связанной будто бы с проблемами с ликвидностью.

Моя точка зрения, которую я аргументировал в статье, что это связано с изменениями в дислокации денег в активах.

EURO-активы попросту стали намного привлекательнее USD-активов и привлекли внимание MMF (фондов денежного рынка) и других инвесторов. Кстати, львиная доля активов в MMF принадлежит крупным европейским банкам. Так что это действительно была репатриация денег.

Особенно сильная диспропорция между фондовыми активами США и европейской периферии (MIB, IBEX) – она показана на рисунке.

Разве в Испании произошел крах промышленности? Почему их промышленные активы должны стоить так дешево?

Наш ведущий индикатор US Treasuries – TLT дает два предостерегающих сигнала для облигаций.

Первый: вчерашняя медвежья свеча

Второй: для продолжения покупок придется пойти на слом нисходящего тренда, который сформировался с начала осени. Присутствие этой линии имеет фундаментальное обоснование (долг США увеличивается быстрыми темпами) и у меня большие сомнения, что сейчас случится ее прорыв.

Таким образом, US Treasuries упираются в сильный технический уровень сопротивления и это указывает на то, что сегодня возможно позитивное закрытие американского фондового рынка.

US Treasuries продолжают играть роль защитной гавани во время обострений кризиса. Однако, как я уже неоднократно писал, ситуация с госдолгом с 2008 года изменилась принципиально и US Treasuries уже совсем не так безопасны.

Поэтому я полагаю, что без очень сильного стресса на рынках эта трендовая линия едва ли будет пробита. Помним также о медвежьих позициях первичных дилеров, открытых на гораздо менее выгодных ценовых уровнях.

Сегодня даже еще более выгодная ситуация для «репатриации» EURO из Америки, чем вчера.

И это позитивный фактор для рынков.

ЧТО ТАКОЕ ЭФФЕКТ «РЕПАТРИАЦИИ EURO»

С моей точки зрения эффект «репатриации» есть стратегия, выработанная против средств алгоритмической торговли крупными маркетмейкерами. На долю торговых роботов по некоторым оценкам приходится до 70-80% объема торгов, а то и больше.

Алгоритмические системы настроены на покупку риска в случае роста EURO и им безразличны причины, по которым EURO растет.

Стратегия плеймейкеров (стратегия – среднесрочная, т.е. рассчитана на 2-3 недели или дольше) состоит из следующих шагов.

1.На первом этапе устроить распродажу в EURO-активах одновременно с ростом американского рынка акций. Создать сильное состояние перепроданности в EURO-активах (что мы сейчас и имеем).

2. Активные покупки EURO в американскую сессию активируют покупку риска. Маркетмейкеры в этот момент передают алгоритмщикам и присоединившимся к ним инвесторам активы на хаях.

Что-то подобное мы наблюдали осенью: с 4 октября по конец октября. Продолжение медвежьего рынка тогда не последовало по причине запуска LTRO.

3.Покупка EURO-активов. Скорее всего, в момент начала «репатриации» маркетмейкеры имеют большую короткую позицию по EURO-активам. Во время репатриации они ее закрывают.

Таким образом, возникает сценарий роста рынка в европейскую сессию и открытие американской сессии с позитивным гэпом.

Во время американской сессии маркетмейкеры продают USD-рискованные активы и покупают EURO, тем самым достигая ситуации, когда продажи активов идут во время роста.

Очень часто процесс «репатриации» сопровождается перекладкой денег из одного сектора акций в другой.

Естественно эта стратегия не существует постоянно в чистом виде, а микшируется с другими стратегиями, учитывая новостной фон.

Процесс «репатриации» сейчас выступает в качестве заключительной фазы бычьего рынка.

Те, кто следят за разными фондовыми индексами, наверно обратили внимание на странную вещь, которая вчера случилась.

Dow по итогам торгов вырос на 0,6%, S&P500 остался на уровне закрытия, а NASDAQ упал на 0,8%.

В чем причина такого сильного расхождения?

Причины две.

Первая: в Dow не входят Apple и Google, которые вчера упали на 4% и 3% соответственно.

Вторая причина состоит в особенностях расчета индекса Dow. Если взвешивание при расчете индекса S&P500 идет по размеру капитализации компании, то в индексе Dow взвешивание идет по цене.

Таким образом, компания McDonalds, имеющая цену акции 97 долларов и рыночную капитализацию 98 млрд. долларов, оказывает на индекс Dow более сильное влияние, чем компания ExxonMobil, имеющая капитализацию в 395 млрд. долларов, а цену акции 84 доллара.

ZH считает это «репатриацией» денег, связанной с будто бы проблемами с ликвидностью.

Моя точка зрения, которую я аргументировал в статье, что EURO-активы попросту стали намного привлекательнее USD-активов и привлекли внимание MMF (фондов денежного рынка) и других инвесторов. Кстати, львиная доля активов в MMF принадлежит крупным европейским банкам. Так что это действительно репатриация денег.

В сегодняшнем вью рынка я опишу подробно свое представление об "эффекте репатриации".

....US Treasuries упираются в сильный технический уровень сопротивления и это указывает на то, что сегодня возможно позитивное закрытие американского фондового рынка.

Сегодня официально по календарю День гармошечного зова.

"В гармошечном зове такие слышны переливы,

Такие таятся глубины, такие секреты..." такие проливы... (добавим уже от себя)))

Так что или, одурманенные звуками нашей гармони, арапы пойдут за нами (а мамба вчера минусовала под -2%, сберы были -2.5%), или крепкие руки ковбоев привяжут наши медвежьи скальпы к лукам своих седел, и потащят нас вверх (а фсип вчера закрылся в символическом минуске).

Берегите ваши скальпы!

Я верю в славянскую магию звуков, а не в мускулы мускусных аризонских и техасских пастухов коров))). Брент 118, а это вам не бабушкину челюсть в мусорное ведро спрятать. Это не шутки.

Ведущие американские фондовые индексы показали разнонаправленное закрытие. Хуже обстояли дела в бумагах таких гигантов IT-индустрии, как Google (-3%) и Apple (-4,15%). А вот акции банков и финансового сектора торговались в зоне роста, вероятно на фоне того, что доходность по испанским облигациям вчера опустилась чуть ниже отметки 6%, а также за счет неплохого отчета Citigroup. Выходившая хорошая статистика по розничным продажам (рост в марте на +0,8%, против прогноза +0,3%) и слабый индекс деловой активности в обрабатывающей промышленности Empire State (снижение в апреле до 6,56 п. против прогноза 18 п.) не оказала существенного влияния на биржевые настроения. Таким образом, ключевой индекс к закрытию сессии не ушел ниже утренних минимумов. На утро вторника фьючерс на S&Pдемонстрирует нейтральную динамику (-0,05%), держась выше поддержки 1360 п.

Открытие торгов на российском рынке акций во вторник мы ожидаем увидеть в нейтрально-позитивной зоне. В понедельник, резкое движение вниз под вечер закрытие сессии застало многих «быков» врасплох. Напротив, основная масса «медведей» открыла короткие позиции по рынку, когда индекс ММВБ уходил ниже ключевой поддержки 1485 п. Чего ждать в ближайшее время? Закрытие основной сессии на минимуме дня, дает шанса на то, что во вторник индекс ММВБ может просесть к отметкам 1470-60 п. Однако, с учетом того, что внешний фон сегодня в целом нейтральный, мы не ждем агрессивных продаж на российских биржах. Например, по фьючерсу РТС ближайшая сильная поддержка расположена на 152 500-153 000 п. от нее стоит пробовать аккуратные покупки. Если после обеда мы не продемонстрируем восстановления, то очевидно, что минимум недели наши индексы увидят только в среду.

Фактор риска исходит также из оценки западными инвесторами перспектив нашего рынка акций. Напомним, что накануне банк Morgan Stanley понизил рейтинг акций российских компаний с «выше рынка» до «нейтрально», ожидая слабой динамики на нашем фондовом рынке в краткосрочной перспективе. Неприятные перспективы сулит для нас и прогноз от экспертов Citigroup, полагающих, что стремительное ралли на мировом сырьевом рынке подходит к концу, даже, несмотря на сохранение спроса, на сырье со стороны Китая. Такая расстановка сил не способствует притоку крупного западного капитала на наши биржи, поэтому в лучшем случае наш рынок вынужден будет торговать лишь за счет собственных ресурсов, а на этом топливе высоко не улетишь.

Во вторник выходит квартальная отчетность Bank of America, Coca-Cola и Yahoo. Днем настроения игрокам может подпортить индекс экономических настроений, который рассчитывается институтом ZEW. Ожидается, что в апреле значение индекса снизиться до 19 пунктов против 22,3 пункта в марте. В 16-30 в США выходит статистика по количеству выданных разрешений на новое строительство и числу новостроек за март. В 17-15 ждем данных по уровню загрузки производственных мощностей и объемам промышленного производства за март.

Рынки стали как-то очень заблаговременно и с какой-то странной поспешностью разыгрывать тему испанского дефолта. CDS на Испанию достигли рекордных значений, агентство Moody’s готовится к пересмотру рейтингов европейских банков.

Не окажется ли это ловушкой для медведей?

Испанские и итальянские банки забрали больше половины кредитов ЕЦБ, розданных на тендерах LTRO. Они хорошо обеспечены наличностью и будут охотно покупать свой суверенный долг (что же им еще покупать?).

Лично мне непонятен возникший психоз. Идет он с рынка кредитно-дефолтных свопов, где хозяйничают JPM, Goldman Sachs и компания.

Обоснованно это или нет, но это явление временное.

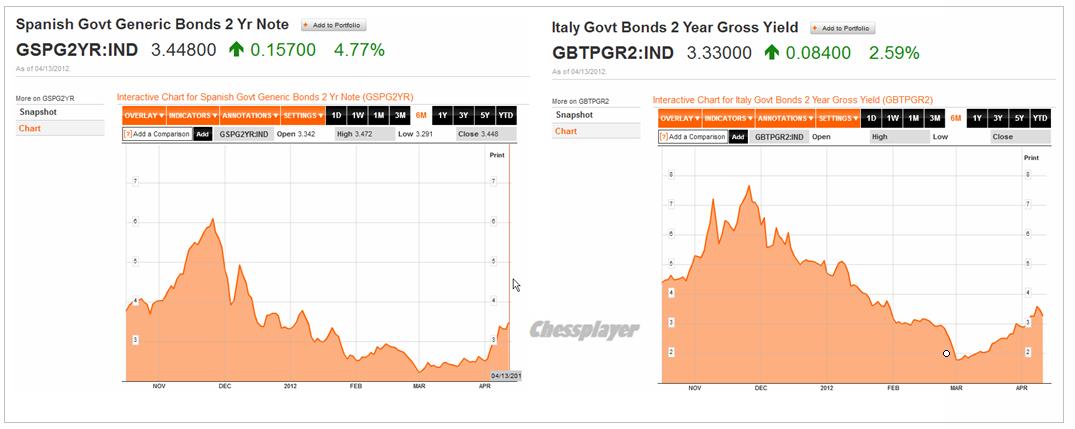

Сравните, например, доходность по двухлетним бондам. 0,27% по US и 3,3-3,5% по испанским и итальянским бондам. При том, что европейские бумаги фактически обеспечены ПОЛНОЙ гарантией со стороны ЕЦБ...

Крупные европейские периферийные рынки акций тоже сейчас стоят очень дешево. На рисунке внизу недельные графики S&P500, DAX и IBEX за последние три года. +57,57%, +40,78%, и -19,71% соответственно.

Неужели испанский рынок акций настолько хуже американского?

Наверно стоит покупать IBEX и MIB на этих уровнях, а S&P500 продавать.

Американский рынок подготовился к коррекции и коррекция после длительного роста выглядит обоснованной. Но вопрос: будут ли вместе с ним корректироваться европейские рынки?

В какие активы направятся деньги от продажи американских фондовых активов? Я думаю, что они могут направиться в EURO-активы.

Такой расклад может привести к волатильной торговле с преобладанием снижения в американскую сессию и преобладанием роста в европейскую сессию.

Я не исключаю, что если выходящая на этой неделе многочисленная отчетность американских корпораций окажется в целом позитивной и экономическая статистика не подведет, то и S&P500 может по итогам недели вырасти.

В пользу моего предположения говорит и устойчивость EURO, которую мы наблюдаем в последние недели несмотря на избыточное их количество.

Особое внимание на этой неделе привлекут аукционы по размещению испанского долга во вторник и, особенно в четверг, когда будут размещаться 3y и 10-year облигации.

Аукционы должны пройти нормально и немного успокоить рынки.

Амеры пошли по нашему плану, аннулировали рост четверга, сегодня уже побывали на 1360 по фсипу, им надо идти на 1310. Будущее снижение в -5% не сможет игнорировать ни один рынок, поэтому все будут снижаться, но наш рынок сможет быстрее всех восстановиться, так как у нас стал прорезаться бычий сантимент. Из сберов пошла перекладка в Лук и Газпром, но на мой взгляд сберам теперь судьба быть хуже рынка не одну неделю, так что шортим их.

В целом и общем надо двигаться вниз, и хорошо бы не выпендриваться при этом)))

Американские фондовые индексы закрыли уже вторую неделю подряд снижением. На прошлой индекс S&P потерял -2%, а индекс Nasdaq -2,2%. Пятничную сессию индексы завершили на сессионных минимумах. Основные причины было две. Во-первых, слабые показатели роста экономики Китая: в I квартале 2012 года ВВП страны поднялась лишь на 8,1% г/г, после роста на 8,9% в IV квартале прошлого года. На этом фоне активными были продажи в акциях циклических компаний.

Во-вторых, на Европе усилилось давление продаж на рынке госдолга Испании (доходности 10-летних бондов взлетели до 6%) из-за сообщений, указывающих на дефицит ликвидности в национальной банковской системе. Этот фактор обусловил падение индекса финансового сектора в S&P-500 на 2,5%, даже, несмотря на позитивные отчеты банков JP Morgan и Wells Fargo. Наконец, университет Мичигана известил о снижении индекса потребительского доверия в апреле до 75,7 п. против прогноза роста до 76,4 п. В свою очередь падение акций Apple на -2,8% оказало сильное давление на индекс Nasdaq. Если на этой неделе американские фондовые индексы не найдут в себе сил удержаться выше минимумов прошлой недели, значит на их рынке окончательно закрепится движение в нисходящем тренде.

Усиление страхов вокруг испанского долгового рынка, опустило курс евро к началу этой недели к отметке 1,3000. Инвесторы боятся провального размещения бондов Испанией на этой неделе (вторник и четверг). При этом согласно опросу, проведенному Bloomberg, подавляющее большинство участников рынка уверены в том, что ЕЦБ возобновит программу выкупа облигаций стран, переживающих долговой кризис, а не будет проводить новый раунд LTRO.

Июньские фьючерсы на нефть марки Brent сегодня утром опустились ниже отметки $120/барр. По факту проведения переговоров Ирана с членами Совбеза ООН было признано право Ирана на мирное использование атомной энергии, поэтому при соблюдении исламской республикой всех требований, санкции против Тегерана на экспорт нефти могут постепенно быть сняты.

В понедельник наши фондовые биржи начнут торги в зоне умеренного снижения. Формально наши индексы продолжают торговаться в узком боковом тренде, даже, несмотря на существенное охлаждение температуры внешних рынков в пятницу. Возможной причиной такого поведения может стать экспирация коротких апрельских опционов. Думаю, наш рынок готовится к сильному движению в самое ближайшее время. Однозначно спекулянты встанут активно торговать от «шорта» на пробой уровня 1480 п. В понедельник компаниям необходимо уплатить страховые взносы в фонды, поэтому на биржах будет ощущаться нехватка ликвидности. Плавное сползание цен на рынке энергоносителей обусловит слабость нефтяных бумаг сегодня. Падающие котировки промышленных металлов (медь -1,4%; никель -1,5%) придадут слабости акциям металлургических компаний. Таким образом, индекс ММВБ сегодня утром вернется к отметке 1495 п.

ДИСПОЗИЦИЯ ФИНАНСОВЫХ АКТИВОВ НА 15 АПРЕЛЯ 2012 ГОДА

Делаю впервые здесь очень КОМПАКТНЫЙ вью диспозиции активов.

Диспозиция активов - это ответ на вопрос, какие активы сейчас выгодны для покупки, а какие нет. Здесь нет технического анализа. Это глобальная картина финансового мира.

Его главная задача – оценить на основании привлекательности активов, в каком направлении пойдет движении валютных потоков.

Главный вопрос, который я хочу выяснить, это конечно - как поведет себя USD?

В общем случае ослабление доллара позитивно для рискованных активов, в т.ч. для акций.

Это качественный анализ и во многом поверхностный, поэтому в нем очень мало конкретных цифр.

Рассматриваю диспозицию по основным валютам фондирования: USD, EURO, JPY

USD-АКТИВЫ

Два основных класса активов по объему – US Treasuries и фондовые активы

Упрощение: другие активы – займы, корпоративные облигации, MBS, высокодоходные облигации и т.д. я не рассматриваю. Большинство из этих активов торгуется относительно независимо и слабо коррелирует с US Treasuries и акциями. Незаметно их влияние на USD.

Нас интересует влияние диспозиции активов на валютные и рискованные активы.

US TREASURIES

Идет постепенный сдвиг в сторону более высокой доходности – это моя точка зрения.

Этот сдвиг не так заметен, поскольку вновь обострившийся долговой кризис в еврозоне его тормозит.

Подтверждающие факты:

Отчеты по транзакциям первичных дилеров, последний отчет PIMCO, некоторые комментарии авторитетных людей

Причины:

Одно время главной причиной я считал политическое обострение в Китае и угрозу продаж Китаем больших объемов Us Treasuries.

Но в последнее время в качестве основной причины для меня стал вырисовываться запуск FRN.

Вышедший вчера месячный отчет фонда PIMCO показывает, что крупнейший в мире фонд облигаций тоже меняет диспозицию не в пользу US Treasuries.

ВОЗМОЖНО, ОНИ ГОТОВЯТСЯ К ЗАПУСКУ В ОБРАЩЕНИЕ НОВОГО ВИДА КАЗНАЧЕЙСКИХ ОБЛИГАЦИЙ: С ПЛАВАЮЩЕЙ СТАВКОЙ (FRN – FLOATING RATE NOTE).

Появление FLOATER-ов приведет к перетряске всей структуры казначейского долга и возможно общему повышению уровня доходности.

Вчерашний аукцион по размещению бенчмарка рынка - 10-year бумаг прошел очень бледно. И хотя доходность была на уровне текущей рыночной, bid/cover сократился.

Смысл этой меры я вижу в следующем:

Запуск FRN – начальный шаг по подготовке по выходу из политики нулевых процентных ставок. Этот процесс займет порядка 2-3 лет. Как раз до конца 2014-2015 года.

Вторая причина

В ближайшие месяцы предстоит увеличение выпуска госдолга. Неизвестно, насколько хорошо он будет размещаться. QE3 до осени не предвидится – следовательно на ФРС рассчитывать не приходится.

Выпуск FRN служит страховкой на тот случай, если возникнут проблемы с размещением госдолга.

Косвенным подтверждением является EURO/USD, который, несмотря на новую острую фазу европейского кризиса и избыточную EURO-ликвидность, держится очень устойчиво.

В целом расходы американского бюджета на 40% идут из бюджетного дефицита. Система идет вразнос. Это сказывается на доверии к доллару.

USD в качестве защитной гавани выглядит уже совсем не так убедительно, как в 2008 году.

ФОНДОВЫЕ АКТИВЫ (АКЦИИ)

Фондовые активы США стоят уже относительно дорого – во всяком случае по сравнению с европейскими акциями (DAX, IBEX, MIB) и японскими акциями (NIKKEY)

На недельных графиках это различие более заметно. На мой взгляд, американские акции находятся на пике и едва ли привлекательны для покупки. Тем не менее, в случае роста доходности US Treasuries и выхода позитивной статистики они еще могут какое-то время продолжить рост.

Вывод: USD-активы сейчас малопривлекательны

USD- ВАЛЮТА:

По мере ослабления локальной фазы долгового кризиса в еврозоне возможен небольшой рост EURO/USD в район 1,34-1,35.

В целом в ближайшие недели, а может быть и месяцы, ожидаю продолжения боковика по EURO/USD в диапазоне 1,30-1.35.

Жесткое приземление в Китае (пока приземление идет по мягкому сценарию) будет способствовать укреплению доллара относительно сырьевых валют, но укрепление будет временным и несильным.

EURO-АКТИВЫ

Как и в случае USD-активов кредитные рынки я не рассматриваю.

Началась новая острая фаза европейского долгового кризиса и как-то незаметно это произошло... но уже наступила кульминация!

Она затронула как рынки акций, так и активов с фиксированной доходностью.

Испания уже стала новой Грецией

Рисунок внизу свидетельствует о том, что на испанском рынке акций несомненно уже вовсю кроют маржинколы.

Считается, что «умные деньги» покупают в тот момент, когда все продают, – кульминация продаж является лучшим моментом для покупки.

Если это так, то для покупки испанских акций подходящий момент уже настал.

Испанский и итальянский рынки акций - IBEX и MIB (более мелкие европейские рынки я не рассматриваю) - уже стоят очень дешево и привлекательны для покупки.

ЕВРОПЕЙСКИЕ РЫНКИ ОБЛИГАЦИЙ

Облигации Италии и Испании: до 3-5 лет безусловно привлекательны в цене – поскольку имеют прикрытие в виде 3-хлетних LTRO. Распродажи их связаны больше с арбитражом спрэдов и резким ростом стоимости CDS-контрактов, чем с какими-то реальными опасениями инвесторов.

Облигации с более длинными сроками погашения рассматриваются рынками как проблемные. Во многом из-за того, что они в большом количестве заложены в ЕЦБ и в случае их удешевления приходится по ним вносить дополнительные залоги.

Ситуация уже достигла той точки, когда очень вероятно вмешательство монетарных и политических властей: покупки ЕЦБ облигаций проблемных стран, принятие пакета помощи Испании или что-то другое.

Резюме: по многим EURO-активам уже настал момент для покупки. В целом, они гораздо привлекательнее USD-активов.

EURO-валюта: должна вести себя сильно как относительно USD, так и относительно других валют.

JPY-АКТИВЫ

Самый сложный и запутанный вопрос.

Перспективность вложений в JPY-активы определяется полностью перспективами самой японской валюты. А японская валюта является объектом контроля ( точнее сказать - манипуляций) со стороны BOJ (Банка Японии).

Притом информационный фон вокруг этой валюты не соответствует действительности.

Более подробно о политике Банка Японии в отношении японской валюты здесь:

Высокий курс йены – это то, на чем держится целостность японского бюджета.

Рост курсовой стоимости JPY компенсирует низкую доходность JGB.

Это фундаментальная долгосрочная тенденция, которой приходится придерживаться BOJ, чтобы инвесторы рынка облигаций не разбежались.

И связано это с тем, что львиная доля госдолга сосредоточена внутри страны. На долю иностранных инвесторов приходится всего 6,3%.

В моменты, когда какой-то другой крупный поставщик глобальной ликвидности (ФРС или ЕЦБ) запускает свой печатный станок, BOJ запускает на время свой собственный печатный станок, чтобы хоть на время облегчить жизнь японским промышленным гигантам.

Но в целом BOJ придерживается курса на постепенное укрепление йены, тем самым компенсируя низкую доходность по JGB. У него нет другого выхода.

Рынок JGB (японских облигаций) является вторым в мире по емкости рынком облигаций и в случае ухода от риска тоже испытывает приток капитала. Поэтому при росте USD относительно других валют, JPY –исключение. Как правило USD/JPY при этом падает.

На мой взгляд, сентимент (доверие) к JGB в последнее время пострадал в определенной степени. Парламент требует от BOJ смягчения монетарной политики. Некоторые из экономистов предрекают крах японского рынка долга. Особенно нашумела статья Andy Xie.

Но, естественно, BOJ не даст рынку облигаций рухнуть. И для этого у него есть простой и очень эффективный инструмент – покупка JPY. Валютных резервов у него предостаточно

Да и какие имеются альтернативы JGB? Единственная – US Treasuries.

Любопытно, что сильный рост доходности US Treasuries – если представить, что управление валютным рычагом BOJ не cможет скомпенсировать влияние этого роста на доходность JGB, может оказаться губительным для JGB и японского бюджета.

US TREASURIES И JAPAN GOVERNMENT BONDS – ЭТО ДВА КОЛОССА НА ГЛИНЯНЫХ НОГАХ, КОТОРЫЕ ОПИРАЮТСЯ ДРУГ НА ДРУГА.

Японские инвестиционные фонды являются одними из основных покупателей краткосрочного американского госдолга.

Когда идут продажи US Treasuries и доходность растет, естественно они активизируют покупки. По сути, покупки со стороны крупных японских фондов являются главным демпфером при массированных продажах американских краткосрочных облигаций.

В сравнении с американскими и германскими акциями японский рынок акций выглядит привлекательным. С точки зрения взаимодействия активов это будет давить в сторону понижения JPY.

Тенденция в US Treasuries, описанная выше, тоже будет давить на JPY в сторону понижения.

Но есть BOJ, который всегда «на стреме» и может прибегнуть к валютным интервенциями – покупкам JPY.

Для экономики Японии выгодна слабая йена, но она губительна для японского рынка облигаций.

Японские власти будут внимательно следить за размещением госдолга и если здесь проявятся симптомы недовольства инвесторов, немедленно прибегнут к скрытым валютным интервенциям.

Вопрос: запустит ли 27 апреля BOJ новую программу QE?

Бенчмарком на мой взгляд является уровень USD/JPY=80. Если USD/JPY будет меньше 80, то шансы на запуск новой программы QE повышаются. Если уровень будет ниже 80 – то шансов немного.

В целом ожидаю торговли JPY в ближайшие две недели в диапазоне 79-82.