Динамика валютных пар за прошедшую неделю выглядит следующим образом.

Неделя прошла под знаком укрепления американского доллара. Причиной укрепления американского доллара стало заседание ФОМС, которое показало, что настроения членов Комитета по открытым рынкам меняются в сторону более раннего ужесточения экономической политики.

Учитывая, что эффект «плохой погоды» постепенно сходит на нет, доллар должен продолжить укрепление. Единственная валюта, которая завершила неделю в плюсе относительно USD – это AUD (рост на 0,561%). Причиной роста AUD стали минутки RBA, которые показали, что Резервный банк Австралии в целом удовлетворен как состоянием экономики, так и текущей денежно-кредитной политики и не собирается ничего менять.

NZDUSD тоже практически ничего не потерял относительно USD(-0,028%).

Движение валют соответствовало RORO (покупке/продаже риска). Индекс S&P500 за неделю вырос на 1,38%, соответственно выросли валюты, олицетворяющие покупку риска (USDJPY, EUROCHF).

USDJPY вырос несмотря на снижение за неделю индекса Nikkei на 0,72%.

С технической точки зрения Nikkei должен продолжить снижение, и это будет оказывать негативное воздействие на USDJPY.

Геополитические риски вокруг Украины и санкции, введенные Западом против России, не оказали практически никакого воздействия на рынки.

События предстоящей недели

Предстоящая неделя является последней неделей месяца и квартала. Тем не менее, она небогата событиями в плане статистики.

Большое внимание будет уделяться выступлению официальных лиц, которых будет много.

В понедельник 24 марта утром выйдет индекс деловой активности Китая от HSBC. Это событие прежде всего окажет влияние на высокодоходные валюты, для которых это будет, возможно важнейшим событием.

В понедельник выходят также индексы деловой активности PMI в еврозоне.

В Австралии на будущей неделе не выходит важной статистики, но выступают официальные лица. Их заявления и определят движения австралийской валюты.

Вторник 25 марта– важный день для британского фунта. Выходит пакет различных индексов инфляции: потребительской, розничных цен, цен на дома. Во вторник также выходит пакет данных по рынку недвижимости США.

В среду 26 марта интересны индекс деловой активности в сфере услуг США и заказы на товары длительного пользования. Выйдет также индекс запросов на ипотечное кредитование.

В четверг 27 марта выйдут розничные продажи в Великобритании. Выйдет завершающее чтение ВВП США за четвертый квартал. Также выйдут еженедельные обращения за пособиями по безработице.

В пятницу 28 марта выйдет большой блок статистики из Японии: данные по занятости, инфляция, розничные продажи, расходы домохозяйств.

31 марта в Японии завершается финансовый год, во вторник 1 апреля вступает в действие увеличение налога с продаж. Возмжны сильные движения как японской валюты, так и Nikkei.

В пятницу выйдут также интересные данные по Великобритании: финальное чтение ВВП, платежный баланс. В США выйдут личные доходы и расходы потребителей.

Индекс S&P500 в пятницу отторговался с небольшим снижением (-0,29%). Кажется, что ничего особенного.

Однако при этом мы видим:

Во-первых, медвежью свечу.

Во-вторых, очень большие объемы торговли. Как минимум за последний год.

Объем торговли в пятницу на NYSE составил 1,98 млрд. акций. Это всего-лишь на 500 млн. акций меньше, чем наторговалось на бирже с понедельника по четверг.

Поскольку объемы, приходящиеся на HFT-торговлю, относительно постоянны, то следовательно значительная часть торговли пришлась на портфельных инвесторов.

Возможно, что это было во-многом связано с Quadruple Witching , о чем я предупреждал.

Но такие большие по настоящим временам объемы не могли быть связаны исключительно с особым днем.

Put/call-коэффициент резко вырос до 0,90.

Индекс технологических компаний NASDAQ кстати снизился почти на 1%. Лидером снижения был сектор биотехнологий. ETF-фонд сектора биотехнологий iShares Nasdaq Biotechnology ETF (IBB) снизился на 4,7% на максимальном объеме с 2005 года.

При этом причины, которые могли бы считаться объективным поводом для снижения, мне неизвестны.

Он называется 'Quadruple Witching' – день одновременной экспирации фьючерсов и опционов на фондовые индексы и акции. Все опционные контракты истекают в третью пятницу каждого месяца, и один раз в каждый квартал – в третью пятницу марта, июня, сентября и декабря происходит одновременная экспирация и фьючерсных и опционных контрактов.

Игроки вынуждены закрывать свои позиции, торговые объемы растут. В результате возникает высокая волатильность рынков.

Хотя Quadruple Witching касается фондовых активов, но тесная взаимосвязь различных активов приводит к тому, что часто волатильность передается в другие сегменты финансового рынка.

Иногда сильная волатильность предшествует пятнице и происходит в предшествующие 2-3 дня. Представленная на рисунке картинка графика фьючерса S&P500 типична для дней Quadruple Witching .

Put/call-коэффициент равен 0,76, и это свидетельствует о том, что многие опционные игроки закрывали свои путы.

Мы видим, что с октября put/call-коэффициент практически не поднимался выше 1,0, т.е. не переходил в медвежью зону. Этого не произошло даже во время резкой коррекции в начале февраля, когда VIX поднимался выше 20.

В последнее время мнение инвестиционных домов относительно AUD разделились.

Некоторые из них, как, например, Credit Agricole или Credit Suisse, находятся на бычьих позициях.

Другие, как например, Deutsche Bank, прогнозируют сильное снижение AUD на горизонте двух ближайших лет.

Взвешенную, на мой взгляд, позицию занимает Bank of America.

Улучшившиеся перспективы и баланс платежей поддерживают AUD, - так считает Bank of America.

Устойчивость BofA объясняет несколькими факторами. Одни из них окажутся временными, другие продлятся дольше. Вот эти факторы:

1.Улучшившийся оптимизм в отношении национальной экономики

2.Улучшение торгового баланса

3.Покупки иностранцами австралийских государственных облигаций

4.Приток инвестиций в горнодобывающий сектор экономики

При этом BofA в целом сохраняет негативный среднесрочный и долгосрочный взгляд на курс AUDUSD.

Мы сохраняем наш консервативный прогноз на конец года: AUDUSD=0,88, основанный главным образом на динамике баланса платежей, который обсуждался ранее, но мы ожидаем падения до 0,80 в 2015 году.

Краткосрочный риск роста

Однако существует краткосрочный риск роста благодаря сквизу, если данные по экономике страны останутся сильными и если консенсус сдвинется в сторону более жесткой политики RBA.

Если такое случится, то мы рекомендовали бы вам воспользоваться этой возможностью для открытия среднесрочных шортов в AUD. Наши экономисты сохраняют негативный взгляд на перспективы экономики Австралии во второй половине 2014 года и терпимость RBA к повышению обменного курса вероятно ограничена уровнем 0,95.

Я ограничил бы риск роста AUDUSD при благоприятных условиях уровнем 0,93.

На мой взгляд, условия совсем неблагоприятные. Цены на железную руду, основной предмет экспорта Австралии, падают. Китайский юань падает, и это приведет к ухудшению торгового баланса.

В целом, в Китае назревает кредитный кризис, и это представляет угрозу для валют Австралии и Новой Зеландии.

Я не согласен с CIti, что зависимость AUD от китайской экономики существенно ослабнет в перспективе.

Как и ожидалось, ФОМС сократил объем покупок на 10 млрд. долларов до 55 млрд. долларов и сдвинул свой forward guidance в сторону более качественной, чем количественной оценки.

Самым важным, и в какой-то степени самым неожиданным событием, стало ускорение ожидаемого темпа повышения ставок.

Средний прогноз ставки по фондам среди членов ФОМС на конец 2015 года вырос на 25 пунктов до 1%, и на 50 пунктов до 2,25% на конец 2016 года.

В этой панели высота каждого бара указывает на число членов ФОМС, которые считают целесообразным повышение ставки по федеральным фондам в указанный год. В декабре 2013 года число членов ФОМС, которые считали необходимым начать повышение ставки в 2014 , 2015 и 2016 годах соответственно составляло 2,12, и 3.

В этой панели каждый кружочек показывает количество индивидуальных оценок подходящего уровня ставки по федеральным фондам (округленного до ближайшей ¼ процентного пункта) на конец каждого календарного года и на более длительную перспективу.

Главной причиной для продвижения вперед цикла ужесточения политики Федрезерва по-видимому стало снижение прогнозов по занятости.

Прогноз уровня безработицы на 2014 год был снижен с 6,3-6,6% до 6,1-6,3%, на 2015 год с 5,8-6,1% до 5,6-5,9%, и на 2016 год с 5,3-5,8% до 5,2-5,6%.

Изменения в прогнозах ФОМС по росту реального ВВП и инфляции были несущественными, и едва ли могли служить поводом для изменения ожиданий по повышению ставок.

Итоги заседания ФОМС позитивны для американского доллара.

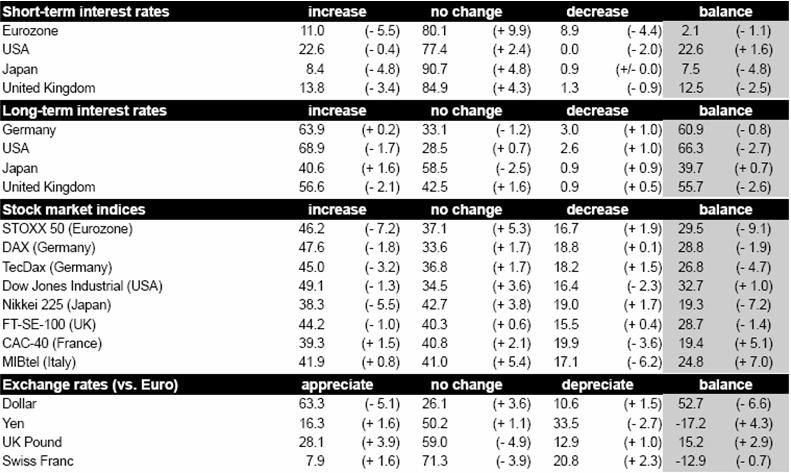

В таблице внизу приведены три показателя: оценка текущих экономических условий, экономические ожидания и ожидания по инфляционной ставке.

Интересно, насколько расходятся оценки текущей ситуации во Франции, Италии ( еврозоне в целом) и Германии. Во Франции и Италии баланс отрицателен и составляет -68,8 и -74,8 соответственно, в то время как в Германии баланс положительный и равен 51,3 .

В то же время экономические ожидания везде в еврозоне положительные и выше, чем в Великобритании и Японии. Ожидания по инфляции выше в Японии и США, чем в странах еврозоны.

В целом, данные ZEW противоречивы. С одной стороны ожидания позитивные. С другой стороны по сравнению с прошлым отчетом показатели ухудшились.

Во второй таблице приведены ожидания участников опроса по краткосрочным и долгосрочным процентным ставкам, по фондовым индексам и по обменным курсам валют.

Как мы видим, ожидания по краткосрочным и долгосрочным ставкам везде примерно одинаковые.

Ожидается, что краткосрочные ставки останутся без изменений, долгосрочные вырастут. Мало кто из участников опроса ожидает снижения фондовых индексов в свих странах.

Подавляющее большинство участников опроса ожидают роста американского доллара.

По парам EUROGBP, EUROJPY и EUROCHF участники опроса настроены примерно нейтрально.

Я иногда поражаюсь нелепости комментариев, объясняющих те или иные события, происходящие на рынке. Вчерашнее ралли в S&P500 и других рискованных активах после референдума в Крыму объясняют якобы тем, что Россия не стала расширять свое военное присутствие на Украине.

Интересно, что put/call-коэффициент снизился еще в пятницу, что свидетельствует о том, что участники рынка делали ставку на рост S&P500 по итогам референдума в Крыму.

Дело было, на мой взгляд, в другом. Кто-то продавал US Treasuries ( и я, кажется, догадываюсь, кто этот кто-то), в результате чего последовал рефлексивный рост рынка акций.

Рост рынка акций никак не был результатом снижения геополитической напряженности.

С моей точки зрения, события только начинают разворачиваться и очень велика вероятность дальнейшей эскалации конфликта.

Нынешние власти Украины в силу их дурости и лютой ненависти к русским будут продолжать чистки неугодных, попытаются создать какой-либо вид блокады Крыма, и как результат, просто заставят Россию ввести войска в восточные регионы страны.

Фактически, та огромная территория, которую занимает сейчас Украина, возникла лишь благодаря силе и могуществу России, ненависть к которой нынешние власти Киева разжигают в своих гражданах.

Какой была бы территория Украины без венгерского Закарпатья, австрийских Карпат, польского Полесья, румынской Буковины, русского Донбасса и русско-татарского Крыма?

Поэтому вчерашнее ралли в S&P500 и других рискованных активах я рассматриваю не более, чем откат и считаю, что сейчас никак не время для лонгов по S&P500, USDJPY, EUROJPY, AUDUSD, NZDUSD и т.д.

Хотя на этой неделе выйдет очень много важной статистики, тем не менее самыми важными событиями станут итоги референдума в Крыму и заседание ФОМС.

Я стараюсь обходиться без политики, но такое событие я не могу оставить без внимания.

Итоги референдума уже известны: свыше 96% участвовавших в нем проголосовали за присоединение к России. Явка тоже была очень высока: почти 80%.

Теперь надо провести референдум по всей Украине: Желаете ли вы вступить в состав России?

Думаю, что процентов 65 населения проголосует за вступление Украины в состав России. Если подождать годик, то за вступление Украины в Россию будет голосовать 80% жителей Украины.

И это будет правильный выбор. Лучше авторитарный режим, чем полный хаос и "демократия по американски".

На мой взгляд, Запад просто цинично использует украинцев в глобальном противостоянии с Россией.

С житейской и человеческой точки зрения, возможно, теперь лучшим вариантом является разделение Украины на две страны: Западную и Восточную.

Запад грозит России санкциями. При этом официально санкции со стороны США могут последовать лишь через неделю, поскольку конгресс до 24 марта ушел на каникулы.

У меня большие сомнения, что ЕС решится на что-то серьезное без предварительных консультаций со «старшим братом».

Поэтому на этой неделе будет опять больше угроз, чем реальных действий. Если говорить о самих санкциях, то Западу они принесут больше вреда, чем России.

Вообще я считаю, что они принесут России больше пользы, чем вреда.

Россия, во-первых, сама может себя всем обеспечить, в отличие от ее торговых партнеров.

Во-вторых, ей не привыкать жить в условиях холодной войны и вытекающих из нее санкций.

Поскольку санкции так или иначе будут направлены в основном против правящего класса России, то это будет позитивно и с точки зрения искоренения ее внутренних пороков.

Уже сейчас события в Крыму сплотили россиян, и все внутренние разногласия ушли на второй план.

После ралли, вызванного позитивным для EURO результатами заседания ЕЦБ, EUROGBP консолидируется.

12 марта я писал:

В качестве ближайшей цели теперь просматривается 20-дневная скользящая средняя на 0,8425.

... достижение EUROGBP=0,8426 кажется вполне вероятным, но ИМХО выше EUROGBP не пройдет.

Консолидация EUROGBP происходит посреди коридора 50-дневной и 200-дневной скользящих средних.

12 марта я также писал:

На мой взгляд, баланс различных факторов сдвинут в пользу GBP.

Вкратце о том, как выглядит этот баланс.

Несмотря на очень сильный внешнеторговый сектор еврозоны (Германии), который выливается в позитивный для EURO cash flows, экономика еврозоны слабее экономики Великобритании.

С дальнейшим ростом курса EURO торговое сальдо еврозоны естественно будет ухудшаться.

Но, что, возможно, имеет даже более важное значение, это инфляция в Великобритании, а также инфляционные ожидания существенно выше, чем в еврозоне. Это связано во многом с тем, что снижение цен в периферийной части еврозоны является средством повышения конкурентноспособности этих стран, и фактически является заменой понижению обменного курса.

Из разности инфляционных ставок вытекают различные ожидания по повышению ставок.

Если в Великобритании это первое полугодие 2015 года, то в еврозоне это 2-е полугодие.

И хотя шансы достижения EUROGBP=0,8425 пока еще остаются, но после трех дней консолидации вероятность существенно уменьшилась. А вероятность достичь следующего уровня сопротивления EUROGBP=0,8466 вообще стала мизерной.

Динамика валютных пар за прошедшую неделю выглядит следующим образом.

Наибольшие движения на прошедшей неделе, как и неделей раньше, мы увидели в валютных кросскурсах японской йены. Но если неделей раньше японская йена падала, то на прошедшей неделе она росла. USDJPY упала на 1,826%, EUROJPY на 1,61%, а AUDJPY и GBPJPY на 2,26%%.

В течение недели падение было еще более сильным.

И в том и другом случае причиной сильных движений кросскурсов были геополитические риски вокруг Украины.

Неделей раньше я предостерегал, что на следующей неделе может быть обратная картина.

Покупка риска, связанная прежде всего якобы с завершением украино-российского кризиса, стимулировали эти движения.Но, на мой взгляд, кризис вокруг Крыма в самом разгаре и еще не раз напомнит о себе.Рискну предположить, что на будущей неделе мы может увидеть что-то почти противоположное.

В начале будущей неделе мы можем увидеть кульминацию развития событий вокруг Крыма.

Нет никаких сомнений, что жители Крыма проголосуют за присоединение к России. С учетом анархии, которая творится по всей Украины, и абсолютному отсутствию перспектив нормализации ситуации, даже многие украинцы будут голосовать за присоединение к России.

Уже в середине недели может состояться официальное принятие Крыма в состав России и последуют санкции в отношении России со стороны США и европейских стран.

Падение USDJPY на следующей неделе с большой вероятностью продолжиться и я вижу большие шансы тестирования USDJPY=100.

Есть определенные шансы, что последует пробитие вниз значения 100, хотя вероятность на мой взгляд невелика. По моей оценке, минимумы коррекции вероятнее всего будут находиться где-то в диапазоне 99-100,5.

Среди других заметных движений на валютном рынке следует отметить рост новозеландского доллара (повышение ставки на 25 процентных пунктов) и проявление относительной силы EURO, что проявилось прежде всего в паре EUROGBP.

Холодная война холодной войной, но покупки активов Банком Японии идут по расписанию!

Укрепление японской йены, которое произошло на прошлой неделе, и с большой вероятностью продолжится на следующей, является временным явлением.

Все-таки доминирующей силой в USDJPY сейчас являются японские инвесторы, а не аппетит к риску (RORO).

Мое мнение, что как только политический и дипломатический кризис вокруг Украины будет затихать, ослабление йены продолжится.

Думаю, что даже повышение налога с продаж этому не способно сильно помешать, хотя есть определенные опасения, что оно сильно негативно воздействует на Nikkei и соответственно на USDJPY, как это бывало прежде.

О возможности сильной коррекции Nikkei и японской йены предупреждала в начале года Кетти Лин. Я писал об этом на блоге.

При всем уважении к Кэтти Лин я с ней не могу согласиться.

Есть одно очень существенное отличие между тем, что было тогда, и тем, что мы имеем сейчас. Тогда Банк Японии не осуществлял столь беспрецедентную программу покупки активов, как сейчас.

В марте заканчивается финансовый год в Японии. Еще в декабре или январе Банк Японии израсходовал лимиты на покупки японских облигаций (JGB).

В связи с этим возможности японских инвесторов по перепозиционированию из JPY-активов в более высокодоходные EURO-активы и USD-активы были ограничены.

В новом финансовом году Банк Японии возобновит покупки JGB, и японские инвесторы продолжат перепозиционирование в сторону более высокодоходных американских и европейских активов.