Вчера начался отскок. У него не было каких-то определенных драйверов, пока, на мой взгляд, он имеет исключительно техническую природу (перепроданность рынков).

Станет ли этот отскок разворотом? Пока я не уверен. До 20-ых чисел июня едва можно будет сказать что-то определенное по этому вопросу.

Я думаю, что отскок при отсутствии серьезного негатива может продлиться до начала июня.

По нескольким причинам:

Первая: греческая тема не может вечно будоражить умы инвесторов

По большому счету, относительно Греции не должно быть никаких существенных новостей до 17 июня – не плохих, не хороших. Сейчас ситуация такова, что отсутствие новостей является позитивом для рынков.

Вторая: рынки в ожидании каких-то шагов со стороны европейских властей – реакции на приближающуюся угрозу выхода Греции из еврозоны.

Если что-то такое будет, то рынок вполне способен дойти как минимум до уровней 1360-1380 по индексу S&P500.

Третья: общая тенденция – конец месяца позитивен для рынков акций.

Затем, в десятых числах июня, по мере приближения новых выборов в Греции, может начаться вторая волна.

Греция - это, так сказать, явная причина.

Неявная и ИМХО главная причина – о чем я писал вчера - корнер на рынке долгосрочных US Treasuries.

На мой взгляд, вчерашний отскок сопровождался шортокрылом, но не очень сильным.

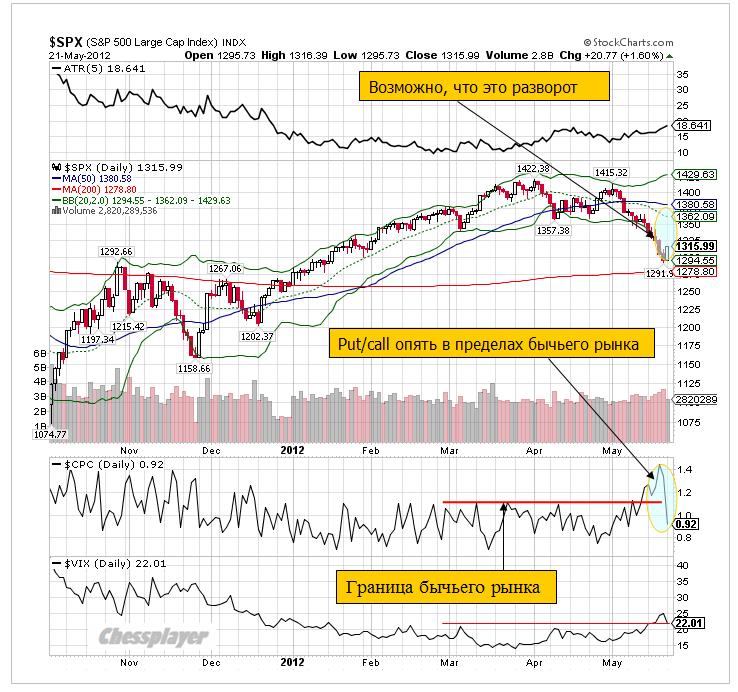

Put/call-коэффициент вчера резко упал, перейдя в зону бычьего рынка.

Как отторговались основные сектора фондового рынка

БАНКОВСКИЙ СЕКТОР

XLF (ETF банковского сектора) оттолкнулся от 200-дневной средней, хотя JPM и Bank of America продолжали падать.

В целом банковский сектор пока еще слаб.

Приведу здесь для сведения состав активов XLF. Показаны только 10 наиболее крупных компонентов фонда. Его рыночная капитализация составляет 5,2 млрд. долларов.

ТЕХНОЛОГИЧЕСКИЙ СЕКТОР

Постепенно знакомлю вас с ETF-индустрией американского фондового рынка. Крупнейший ETF - фонд технологического сектора –QQQ. Он входит в десятку крупнейших ETF-фондов.

У QQQ, как у большинства других ETF-фондов взвешивание идет по капитализации компаний.

Как мы видим, вчерашнее движение было практически синхронным у QQQ, индекса технологического сектора NASDAQ и акций компании Apple.

Движение очень мощное и может свидетельствовать, что для технологического сектора коррекция закончилась?!

А так выглядит структура активов QQQ-фонда.

Рыночная капитализация фонда – 30,2 млрд. долларов.

РЫНОЧНЫЙ СЕНТИМЕНТ

Опрос на Ticker Sense, проведенный в прошлый четверг и опубликованный вчера, показал медвежьи настроения среди инвесторов, близкие к экстремальным. Это плохой знак для медведей; даже, несмотря на высокий профессиональный уровень опрашиваемых.

US TREASURIES

Хотя доходность долгосрочных US Treasuries вчера немного выросла, но движение это пока никак не тянет на разворот.

Таким образом, наметилась раскорреляция между фондовыми и облигационными активами. Но если здесь все-таки начнется коррекция – а US Treasuries явно перекуплены – то это будет стимулировать рост рискованных активов.

БЛИЖАЙШИЕ ПЕРСПЕКТИВЫ

Сегодня никаких важных событий не предвидится, и я думаю, что рынки будут консолидироваться на достигнутых уровнях или потихонечку подрастать в ожидании завтрашнего неформального евросаммита.

Сегодня состоится ANTI-POMO – негатив для рискованных активов.

В повестке дня завтрашнего евросаммита две основных темы – меры по стимулированию роста и выпуск евробондов. Неформальная встреча должна проложить дорогу решениям, которые будут приняты на формальном саммите, который состоится в июне.

Президент Франции будет усиленно проталкивать идею выпуска евробондов – это пункт его недавней предвыборной программы. Эта идея имеет поддержку со стороны Италии, Испании и Еврокомиссии. Но, против выступает Германия.

Думаю, что рынки в текущей ситуации по-любому разглядят в результатах завтрашней встречи какой-нибудь позитив.

Вчера начался отскок. У него не было каких-то определенных драйверов, пока, на мой взгляд, он имеет исключительно техническую природу (перепроданность рынков).

Станет ли этот отскок разворотом? Пока я не уверен. До 20-ых чисел июня едва ли можно будет сказать что-то определенное по этому вопросу.

Я думаю, что отскок при отсутствии серьезного негатива может продлиться до начала июня.

По нескольким причинам:

Первая: греческая тема не может вечно будоражить умы инвесторов

По большому счету, относительно Греции не должно быть никаких существенных новостей до 17 июня – не плохих, не хороших. Сейчас ситуация такова, что отсутствие новостей является позитивом для рынков.

Вторая: рынки в ожидании каких-то шагов со стороны европейских властей – реакции на приближающуюся угрозу выхода Греции из еврозоны.

Если что-то такое будет, то рынок вполне способен дойти до уровней 1360-1380 по индексу S&P500.

Третья: общая тенденция – конец месяца позитивен для рынков акций.

Затем, в десятых числах июня, по мере приближения новых выборов в Греции, может начаться вторая волна.

Греция - это, так сказать, явная причина.

Неявная и ИМХО главная причина – о чем я писал вчера - корнер на рынке долгосрочных US Treasuries. И здесь дедлайн тот же – середина июня...

Фсип вышел к 1316, наши - лишь к 1298 по ММВБ. Несмотря на вчерашние +2% по нашему мамбе, почти +5% по сберу, почти +6% по татнефти и северстали, мы отстаем по значению индекса от амеров, и пока самый простой ориентир - фсип, а самая главная задача - догнать его, то есть показать хотя бы 1316 по мамбе. Поэтому и сегодня надо продолжить отскок, благо и брент 109, и бразилия вчера +3.5%, и япы сегодня снова плюсуют. Самое сложное - оторваться от зоны лоев, но пока слабы и Газпром, и Лукойл, и Роснефть, которые должны обязательно подтянуть к концу месяца, так что держим лонги и играем от лонга по-прежнему.

Думаю, во вторник утром мы увидим умеренный подъем на российском рынке акций. Хороший рост фондовых индексов на Уолл-стрит (S&P-500 +1,6%) в купе с коррекцией в ценах на нефть (Brent $109/барр) создают основу для продолжения того подъема нашего рынка, который мы наблюдали вчера. Основная масса участников рынка прекрасно осознает, что сейчас мы имеем дело лишь с техническими покупками на перепроданном рынке при благоприятном новостном фоне.

На таком рынке актуальны, как среднесрочные «шорты», так и краткосрочные «лонги». Вчера, за счет 5% роста акций Сбербанка, индекс ММВБ приблизился к отметке 1300 п. Где ждать индексы в ближайшее время? Вполне вероятно, что и сегодня восходящее движение ликвидных акций сохранится. Тем не менее, на пути роста индекса ММВБ сейчас четко просматривается наклонное сопротивление (верхняя граница нисходящего тренда) проходящее через отметку 1315 п. Кстати, эта отметка также является и уровнем 38,2% коррекции по Фибо от последней фазы ускоренного снижения. По фьючерсу РТС ближайшей целью роста может стать уровень 134 тыс. п. Думаю, от этого уровня спекулянты опять начнут игру на понижение.

Пока текущая фаза растущей формации остается в силе, думаю, стоит торговать от покупок. Слом роста произойдет, если фьючерс РТС уйдет ниже 129 тыс. п. (1280 п. по индексу ММВБ). Мы ожидаем, что во вторник непродолжительный утренний подъем сменится вялыми торгами и небольшой коррекцией днем. Под закрытие сессии инвесторы будут реагировать на блок статистики, выходящей из США (18-00 мск): объем проданных домов на вторичном рынке за апрель и индекс деловой активности ФРС Ричмонда за май. Днем, в 12-30 в Великобритании выходят данные по индексу потребительских цен и объемам розничных за апрель.

Я давно не анализировал COT-отчет. А зря. Я пропустил важные сигналы. Например, по GBP/USD.

Еженедельные отчеты СОТ показывают структуру открытых позиций на крупнейших американских фьючерсных биржах в каждый вторник на закрытие. Публикуются еженедельные отчеты по пятницам в 15.30 по восточному времени.

CFTC ( Commodity Futures Trading Commission) - Комиссия по торговле товарными фьючерсами собирает информацию о контрактах, по которым отчитываются трейдеры каждой категории почти на 75 рынках и еженедельно публикует ее под названием «Отчет по сделкам трейдеров» (Commitments of Traders – COT) в Интернете на сайте www.cftc.gov

Участников рынка можно разделить на три основных категории: крупные трейдеры (Large Traders), коммерческие трейдеры (Сommercials) и мелкие спекулянты (small speculators).

Крупные трейдеры (Large Traders): это - крупные банки, финансовые компании, управляющие крупных хеджфондов. Это участники рынка, которые совершают сделки с целью получения прибыли.

Коммерческие трейдеры (commercials) – это в подавляющем большинстве хеджеры.

Хеджеры в отличие от крупных трейдеров не ставят перед собой цели получения прибыли в результате операций на фьючерсном рынке. Из задача – защитить себя от убытков в случае невыгодного движения цен.

Третья категория участников рынка – это мелкие спекулянты (small speculators). Это мы с вами. Наше назначение на рынке – кормить крупных трейдеров.

При анализе COT-отчета я рассматриваю интервал времени в 4 года.

Несколько замечаний по поводу последнего отчета.

Главное в нем: ОЧЕНЬ СИЛЬНЫЙ БЫЧИЙ СИГНАЛ ПО ПАРЕ EURO/USD

EURO/USD

Сигнал состоит из следующих признаков:

Максимальный шорт за 4 года мелких трейдеров

Экстремальные позиции крупных трейдеров и хеджеров ( коммерческих трейдеров)

Сигнал по паре EURO/USD: сильный лонг

AUD/USD

Хотя с виду ситуация нейтральная – нетто-позиция очень маленькая, но мелким спекулянтам, которые в шорте, здесь противостоят одновременно и крупные трейдеры и хеджеры.

Кроме того, крупные трейдеры, ведущие эту пару, имеют наименьшие лонги с 2008-2009 года.

Это тоже бычья диспозиция, но менее сильная чем в EURO/USD.

Сигнал по паре AUD/USD: лонг

USD/CAD

В USD/CAD диспозиция запутанная. Здесь, как ни странно, ведущей группой являются коммерческие трейдеры. Они почти все время на правильной стороне рынка.

Недавно они имели экстремально медвежью позицию, и вроде как это должно в перспективе сулить рост паре USD/CAD. С другой стороны у них почти все эти четыре года была постоянно крупная короткая позиция. Это снижает значение недавней экстремальной позиции.

С другой стороны, у крупных трейдеров, которые часто не правы, недавно был крупный лонг и мелкие трейдеры тоже занимают длинные позиции. Это негатив для USD/CAD.

Так что здесь я оценил бы диспозицию, как чуть более предпочтительную для CAD.

Сигнал по паре USD/CAD: слабый шорт

GBP/USD

Эта единственная пара, в которой я оценил бы диспозицию хотя как противоречивую, но все-таки чуть более предпочтительную для доллара.

Негатив для GBP:

1.Большой лонг мелких трейдеров. Это главный негатив.

2.Недавно был максимум нетто-позиции коммерческих трейдеров.

В то же время позицию крупных трейдеров я оценил бы как более позитивную для GBP. Эта группа ведет эту валютную пару и несмотря на приличное снижение (500 пунктов), они почти не уменьшили лонг. Это можно рассматривать как позитив для пары GBP/USD.

Сигнал по паре GBP/USD: нейтральный или слабый шорт

USD/JPY

Последняя валютная пара, которая находится в поле моего зрения - USD/JPY.

Диспозиция здесь представлена на следующем рисунке ( данные по йене, а не по паре USD/JPY)

Я оцениваю ее, как однозначно позитивную для JPY.

1.Недавно произошел разворот нетто-позиции от максимума.

2. Ведущая группа – крупные трейдеры тоже совсем недавно развернула свою позицию и увеличивает лонги.

3. Мелкие спекулянты имеют короткую позицию почти в половину от общей нетто-позиции.

Сигнал по паре USD/JPY: шорт или сильный шорт

РЕЗЮМЕ: НА ОСНОВЕ АНАЛИЗА ОТНОСИТЕЛЬНОЙ СИЛЫ ПЯТИ ОСНОВНЫХ ВАЛЮТ ПРОТИВ ДОЛЛАРА США (EURO, JPY, GBP, CAD, AUD) НАИЛУЧШЕЙ ТОРГОВОЙ РЕКОМЕНДАЦИЕЙ ПРЕДСТАВЛЯЕТСЯ ЛОНГ EURO/GBP.

ПОСЛЕДНЯЯ НЕДЕЛЬНАЯ СВЕЧА В ЭТОЙ ПАРЕ ПОЛНОСТЬЮ ПОДТВЕРЖДАЕТ ЭТУ РЕКОМЕНДАЦИЮ.

Если исходить из того, что в еврозоне в ближайшие месяцы не произойдет коллапса, то, скорее всего, EURO/GBP уже сделал многомесячные минимумы и вполне приемлем для долгосрочной покупки.

Как я и предполагал, месячная экспирация опционов на фондовые индексы предопределила закрытие рынка ниже 1300 пунктов.

Об этом совершено четко говорила раскорреляция между активами, которая возникла в последние часы торговли. Фондовые индексы полностью утратили связь с долларом...

VIX впервые в этом году превысил 25, но put/call-коэффициент при этом снизился по сравнению с предыдущим днем.

ATR остается в рамках «управляемой» коррекции – в отличие от put/call, который сигнализирует о медвежьим рынке.

Несмотря на формальный признак медвежьего рынка, который нам дает put/call, я считаю, что мы пока находимся в рамках коррекции.

ПРОСТОЕ И СЛОЖНОЕ

Все происходящее на рынке имеет явные, «простые» причины – для чайников, и неявные, которые никогда не будут комментироваться в средствах массовой информации.

Не потому что им это запрещают. А потому, что те аналитики, которые работают на средства массовой информации и те, кого они опрашивают – они просто не понимают сложных вещей.

От них этого не требуется. От них требуется умение говорить общие фразы, понятные любому обывателю, уметь носить костюм и галстук, уметь делать умное выразительное лицо, иметь приятную речь и тому подобное.

Понимание рынка от них не требуется...

Явной, очевидной причиной коррекции было то, что она была необходима и неизбежна после такого длительного ралли. Новостным поводом были события в Греции.

Скажите, верите ли вы в то, что эта маленькая страна с долгом всего в 360 млрд. евро из-за своих долговых проблем способна поставить весь финансовый мир с ног на голову?

То была нормальная коррекция в рамках восходящего тренда.

Но... в последнее время она стала перерастать во что-то более серьезное.

И здесь мы подходим к истинным причинам.

Фундаментальная причина (не повод) коррекции мне видится в сильном ралли в долгосрочных US Treasuries.

Это если очистить рыночный анализ от новостной шелухи...

Причина этого ралли в свою очередь в дефиците бумаг этого спектра, сложившемся в результате близкого завершения операции «Твист».

Но это было не обычное, естественное ралли. Это было спланированное ралли с целью истребления шортистов – РАЛЛИ-ШОРТОКРЫЛ. И дефицит, возможно, тоже был задуманный заранее.

Поскольку, как я полагаю, впереди глобальный этап повышения доходности инструментов долгового рынка, который частично уже начался (для краткосрочного спектра), а меньше, чем через месяц начнется и для долгосрочного спектра.

И предварительно надо вынести с рынка тех, кто стоит на противоположной стороне рынка.

Понимание этого факта – ключ к ответу на вопрос, сколько еще может продлиться эта коррекция.

КОРНЕР, СРОКИ И РАЗМЕРЫ СНИЖЕНИЯ ФОНДОВЫХ АКТИВОВ

Происходящее на рынке US Treasuries имеет свое обозначение в рыночной терминологии – это корнер. Это раздача ценных бумаг в шорт, создание их искусственного дефицита, вздувание цен и последующее принуждение шортистов к выкупу этих бумаг по невыгодным ценам.

Это классическая рыночная манипуляция и определить с точностью, когда она завершится – в принципе невозможно.

Но приблизительно – возможно. И я определил бы крайний срок, как 15 июня – не позднее.

10-year и 30-year US Treasuries находятся на рекордных уровнях и текущие уровни рискованных активов уже видятся вполне приемлемыми для покупки. Однако, учитывая, что до завершения операции «Твист» осталось еще больше месяца - порядка 7 операций ANTI-POMO по 8млрд. долларов каждая, и суверены ( а долгосрочные бумаги, думаю, остались в большом количестве только у них) по каким-то своим причинам не пользуются благоприятной возможностью продать часть своих долларовых активов (US Treasuries) – возможно, что мы еще не видели завершающий этап шортокрыла.

Сперва я полагал, что такой завершающий вынос имел место 17 мая. Но за ним не последовал немедленный разворот – важный элемент завершающего шортокрыла, а поэтому я допускаю, что завершающий вынос еще впереди.

Возможно, он последует не сейчас, а где-нибудь в середине июня. Неожиданно для всех...

Возможный повод – результаты новых выборов в Греции. Это не причина.

Это новостная обертка, в которой нам преподносят то или иное рыночное движение.

А сейчас в конце месяца мы можем увидеть отскок, связанный с перепроданностью рискованных активов и с отсутствием серьезных негативных драйверов.

Из последних 13 сессий 11 завершились снижением. В том числе последние 6 подряд.

Коррекция от максимума рынка составила 1291/1422= - 9,2%.

В некоторых рискованных активах уже наблюдается рост (золото). Возможно, что золото уже не обновит минимумов мая.

На мой взгляд, на каких-нибудь «опасениях» возможно еще снижение максимум на 2-4% по индексу S&P500 от текущих уровней.

Может быть, снижение приостановится перед 200-дневной скользящей средней (1278,2 пункта).

EURO-АКТИВЫ – ПОЗИТИВНОЕ ВЛИЯНИЕ

Почти вся прошлая неделя прошла по одному сценарию. Рост в европейскую сессию – коррекция в американскую.

Это признак накопления EURO-активов, и распределения USD-активов.

EURO/USD выдал в пятницу первым их всех USD-пар разворотную дневную свечу.

Отчет COT дает сильный сигнал на покупку по EURO/USD.

В принципе негативных сигналов для USD-активов уже хоть отбавляй.

Все это подтверждает мою диспозицию активов.

EURO-активы сейчас выглядят наиболее предпочтительными.

Рост EURO против USD в силу действующих на рынке взаимосвязей позитивен для рискованных активов.

Из всех фондовых рынков в мире американский рынок сейчас стоит наиболее высоко. Учитывая его огромную капитализацию – капитализация крупных компаний, входящих в индекс S&P500 – больше 10 трлн. долларов – и если предположить дальнейшее снижение фондового рынка США, то возникает вопрос – куда пойдут эти миллиарды долларов?

В рынок US Treasuries? Думаю, что инвесторы должны себя чувствовать там неуютно.

Это еще одно соображение в пользу предстоящего роста EURO/USD и того, что коррекция может завершиться раньше, чем я думаю...

Как я и предполагал, месячная экспирация опционов на фондовые индексы предопределила закрытие рынка ниже 1300 пунктов.

Об этом совершено четко говорила раскорреляция между активами, которая возникла в последние часы торговли. Фондовые индексы полностью утратили связь с долларом...

Из последних 13 сессий 11 завершились снижением. В том числе последние 6 подряд.

Коррекция от максимума рынка составила 1291/1422= - 9,2%.

Рискованные активы перепроданы и в некоторых из них уже наблюдается рост (золото).

Отчет COT дает сильный сигнал на покупку по EURO/USD. Это подтверждает мою диспозицию активов. EURO-активы сейчас выглядят наиболее предпочтительными.

EURO/USD выдал в понедельник первым их всех USD-пар разворотную дневную свечу.

Такая диспозиция по EURO позитивна для рискованных активов. На это неделе очень вероятен отскок... Но еще не завершение коррекции...

Фундаментальная причина (не повод) коррекции мне видится в сильном ралли в долгосрочных US Treasuries. Причина этого ралли в свою очередь в дефиците бумаг этого спектра, сложившемся в результате близкого завершения операции «Твист».

Это если очистить рыночный анализ от новостной шелухи...

Понимание этого факта – ключ к ответу на вопрос, сколько еще может продлиться эта коррекция.

Амеры почти дошли до второй цели снижения 1285 по фсипу, и пока все идет спокойно, без паники, что дает обоснованную надежду на возвратный подъем. Неделю фсип закрыл на лоях, однако бразилия закрылась в пятницу в плюсе, сегодня в плюсе и япония, нефть под 108, то есть как бы начинается робкий отскок, так что и нам как бы пора в дорогу наверх. Если мы сможет начать свой отскок, то и какой-нибудь прокол по амерам до 1283-1285 по фсипу не должен испортить наш бычий настрой на эту неделю и конец месяца.

Мы как и Хозяева закрыли неделю на лоях, и это не смотря на то, что показали на прошлой неделе лои года этого и прошлого (ниже 1250 по ММВБ). В то же время было видно, как нарочно высаживали инвесторов, как срабатывали стопы и маржины, очень многие продались, поэтому сейчас те, кто купил у лоев, должны агрессивно отталкивать цену вверх, формируя себе "идеальный вход". Пирамидинг, наращивание позиции вдоль играемого двивжения, может применяться успешно только крупными игроками, которые продолжают закуп, толкая цену перед собой, и выводя всю позицию в плюс, и хотелось бы такой вот закуп увидеть на этой неделе. Если оптимистично, то мы могли бы отскочить на +8+10% по фишкам, в ответ на +4+5% по амерам, если они смогу так сыграть на этой неделе. Если не будет форс-мажоров и каких-то ужасных скелетов, выпадающих массово из кустов, то это все реально.

Поэтому держим лонги и играем от лонга +8+10% от текущих, допуская только небольшое снижение в моменте. Мы скорее всего не у дна года по индексу, но сейчас надо бы сыграть хотя бы локальное дно, рынок должен вдыхать и выдыхать, на это и наш расчет.

В понедельник открытие торгов наших биржах мы ожидаем увидеть в нейтральной зоне. Внешний фон, который сложился к открытию новой торговой недели, выглядит довольно противоречивым. С одной стороны: прошлая неделя стала худшей для рынков акций с начала года: индекс S&P-500 показал снижение 6 сессий подряд и падает уже 3 недели к ряду. Наш индекс ММВБ также завершил пятничную сессию возле минимальных годовых отметок (1269 п.). Таким образом, на предстоящей неделе мы опять будем искать дно. Пока что отметку 1245 п. по индексу ММВБ мы принимаем уровень среднесрочной поддержки, хотя в целом положение нашего рынка выглядит сейчас очень слабым.

С другой стороны саммит G-8 дает повод для надежд на спасение еврозоны. Лидеры ведущих мировых держав пришли к общему мнению, что Греции необходимо остаться в зоне евро. На этом фоне пара EUR/USD в начале этой недели пробует пойти выше уровня 1,28. Фондовые индикаторы находятся в зоне перепроданности, однако явных технических сигналов на покупку пока не видно. Думаю, на этой неделе повторное тестирование и удержание минимумов прошлой недели все же создаст предпосылки на коррекционного роста хотя бы в рамках снисходящего тренда.

Если до конца предстоящей недели наши индексы так и не сможем уверенно уйти от текущих минимумов, то движение вниз с большой вероятностью продолжится до середины июня 2012 года. Если же «быки» найдут силы для покупок, то на пути подъема индекса ММВБ проходит уровень наклонного сопротивления на 1295 п., чуть выше проходит горизонтальный рубеж на 1315 п. Его пробой будет означать цель движения вверх – на 1330 п. Мы очень рассчитываем, что поток новостного негатива из Европы остался в прошлой неделе, и в начале этой мы увидим подъем по итогам саммита G-8. Кстати, мы не исключаем, что оптимизм на нашем фондовом рынке придет на фоне победы российских хоккеистов на чемпионате мира.

Понедельник будет крайне скуден на данные макростатистики. В 16-30 в США выходит индекс экономической активности ФРБ Чикаго за апрель.

Коррекция индекса S&P500 на текущий момент составила уже 8,1% от максимумов года и продолжается уже 7 недель. Коррекция по фьючерсу, учитывая сегодняшнее падение, еще больше – почти 9%.

10-ти и 30-тилетние US Treasuries на рекордных максимумах, а доходность на рекордных минимумах (10-year US notes до минимумов не хватает 0,06%).

Из 12-ти последних сессий индекс S&P500 падал в 11-ти.

Как всегда рынок в своем падении или росте заходит слишком далеко – гораздо дальше, чем мы ожидаем. Я ожидал, что майская коррекция ограничится где-то 1350 пунктами.

Put/call –коэффициент достиг параметров перепроданности. У меня есть предположение, что эту неделю постараются закрыть ниже 1300 пунктов – возможно, этот уровень является опционным барьером и продавцы колов постараются его преодолеть.

Хотя put/call уже так велик, что у меня есть сомнения даже в этом.

При этом золото уже перестало падать и рисует что-то похожее на разворот. Это негатив для доллара.

EURO уже почти не падает относительно USD: теперь падение переместилось в пару GBP/USD. Продолжает сильно падать AUD/USD.

Я не вижу причин, которые бы стимулировали дальнейшее падение. Скорее всего, мы увидим проторговку текущих уровней, но возможен и более резкий разворот.

Считаю, что до разворота осталось максимум 1-2 дня.

Итак, амеры прошли-таки 1300 по фсипу вчера, и сегодня забрались под 1295. По идее, если не сработают какие-то большие стопы, то 1280-85 - цель снижения, после которой пойдет отскок на +4+5%, у амеров первое снижение на сильном тренде должно выкупиться.

Дакс вчера -1% с небольшим, сегодня добавит, там речь идет об аннулировании роста с начала года, тоже в принципе основание для окончания коррекции и начале отскока.

Брент пришел к 106.5 и там возможен отскок к 112.

Наш рынок потерял от хаев -22%, сегодня потеряет еще -2-3%, после чего опять же можно начинать отскок примерно на +8+10% в течение недели. Никому не приходило в голову продать сбер выше 100 с минусом в -5% за день, ведь он на тренде))), зато в 80 вчера наливали миллионами, и -8% показать за сессию - это оказывается нормально, по-инвесторски.

Газпром проколол 141 (закрылся 142.7), причем прекрасно выкупали нулевые 146 (когда сбероб был уже под -3%), но в начале "кукловодского часа", в 13:15, покупатель просто исчез, роботов на выкуп спреда выключили, и дали дорогу для убиения стопов, и на 143, потом на 142 очень много, и на 141 немало вылили в рынок свежих лонгов, которые видимо покупали в течение недели. Пока не прекратятся такие вот тупые сговоры, пока не заработает фсфр, на нашем рынке брокерня будет с наслаждением играть против клиентов, а управляющие на деньги инвесторов - против самих инвесторов. В итоге при даксе в -1%, наши убились на -4% по мамбе.

Сегодня гэпуем вниз, на уже на -2-3% должны уверенно покупать. Газпром в мае 2009 от 143 сделал высокий отскок +14 рублей, в мае 2010 ГП от 142 (лои года) сделал отскок в +17 рублей, в октябре 2011 от 139 (лои года) ГП вообще отскочил к 190. Так что и в этом году где-то здесь и сейчас начнется от 137-139 отскок примерно на +10+15%, и май должен будет закрыться заметно выше текущих по ГП, вот такая есть торговая идея. Инвесторы, играющий в тренд с нового года, благополучно вылили свои непереваренные лонги в универсальные тазы за последнюю неделю, и мы снова имеем возможность расти.

В пятницу утром российские фондовые индексы мы опять увидим на новых годовых минимумах. Даже после вчерашнего провала на 3,5%, сегодня на открытии индекс ММВБ может опуститься еще на 1,5% (1265-1255 п.). Таким образом, биржевые индикаторы войдут в зону высокой волатильности, поскольку мы не исключаем «маржин-коллов» по отдельным ликвидным бумагам. В этой связи, инвесторам стоит проявлять большую осторожность с открытием новых позиций.

Вчера биржевые обороты на ММВБ были максимальными с середины марта, что говорит как раз о принудительном закрытии брокерами позиций ряда своих крупных клиентов. На дневном графике индекса ММВБ видна очевидная сильная поддержка в диапазоне 1245-50 п. Возможно, пользуясь очевидной слабостью рынка и негативным внешним фоном агрессивно настроенные «медведи» захотят протестировать эти важные отметки. Увы, новостной фон под закрытие недели способствует этому: нефть Brentупала до $106,5/барр; агентство Moody's снизило рейтинг 16-ти испанским банкам; агентство Fitch понизило рейтинг Греции до «ССС».

Однако, именно тогда, когда рынок особенно сильно упал, и факторов к росту никаких нет, стоит ждать смены настроений. Во-первых, в пользу этого говорит сильнейшая перепроданность наших индексов на дневных графиках, да и индексы опустились до действительно сильных поддержек. Во-вторых, последнее «топливо» для падения (очередные маржин-колл) может быть израсходовано уже утром, а открывать новые короткие продажи на текущих уровнях серьезные игроки уже не рискнут. В-третьих, текущее снижение вошло в фазу ускорения, что повышает вероятность быстрого обратного движения. Как вчерашнее утро внушало некий оптимизм, а в итоге получился обвал, так и сегодняшнее утро выглядит чересчур хмурым, чтобы заставить слишком многих мелких игроков продолжать смотреть вниз. Поэтому, если сегодня мы остановим снижение, шансы на технический рост на следующей неделе существенно возрастут.

Спекулятивное движение вверх усилится, при пробое фьючерсом РТС уровня 133 тыс., а индексом ММВБ уровня 1315 п. Пока мы находимся ниже этих отметок, лучше воздержаться от покупок. Никакой важной статистики сегодня не выходит, поэтому биржевые настроения будут задавать чисто технические факторы.

Известие о том, что ЕЦБ приостанавливает кредитование банков Греции, которое было воспринято трейдерами на американском рынке как сигнал, что банкротство Греции неминуемо, погасило начавшийся отскок. Американский рынок закрылся на минимуме дня.

На самом деле это была форма давления ЕЦБ на EFSF с тем, чтобы тот наконец выполнил свои обязательства по рекапитализации греческих банков.

Если начнется какое-то движение в этом направлении, то станет позитивом для рынков.

Put/call – коэффициент отражает результат вчерашних торгов и имеет четкие медвежьи характеристики; так же как и картина на графике S&P500

Думаю, что опционные трейдеры могут и ошибаться.

Поскольку сигналов в пользу отскока или разворота гораздо больше.

US TREASURIES

Цены на 30-year находятся на уровне исторических максимумов, а их доходность, естественно, на уровне исторических минимумов.

В то же время дивергенция различных участков кривой доходности продолжается (см. на рисунке).

Доходность на среднем участке кривой доходности растет.

Это негативный сигнал в целом для US Treasuries и для доллара и позитивный для риска.

Мне трудно понять, кто кроме первичных дилеров может покупать 10-30 year US Treasuries на текущих уровнях. Возможно, что те специально поддерживают высокий уровень цен, чтобы подороже их сбыть Федрезерву в рамках программы «Твист».

Но программа «Твист» через полтора месяца закончится, и что тогда?

Думается, что это наиболее вероятное объяснение.

Техническая картина в индексе доллара (EURO/USD) не в его пользу – писал об этом вчера.

Сегодняшняя свеча индекса доллара полностью ушла за пределы верхней ленты Боллинджера, что показывает сильную его перекупленность. В таких случаях, как правило, следует даже не откат, а краткосрочный разворот как минимум на 5-6 сессий.

Посмотрим на другую валютную пару.

EURO/GBP

Выступавщий вчера после квартального отчета по инфляции глава BOE (Банка Англии) Кинг много говорил о трудностях и о больших проблемах, которые несет европейский долговой кризис Великобритании.

Значит будут печатать деньги...- подумал рынок.

В ответ GBP/USD отвесно падал. Похоже, это приводит к развороту нисходящего тренда в EURO/GBP. GBP-активы (gilts) перестают быть привлекательны.

Это в пользу рискованных активов.

DAX sentiment

Количество быков по сравнению с прошлой неделей выросло и теперь на их стороне перевес – 47/39. очень высокая поляризация мнений – нейтрально настроенных всего 14%.

Что мешает возвращению рынка к росту?

Прежде всего, думаю - это явный настрой частных инвесторов на рынке Форекс против доллара.

Мне трудно объяснить – почему сейчас здесь такая диспозиция. Наверно из-за того, что доллар уже долгое время растет. Это единственная причина, которая мне приходит в голову.

С точки зрения новостного фона клиенты форексконтор должны быть в лонге по доллару. Может быть, просто толпа стала умнее?

На рисунке внизу показана диспозиция клиентов в трех крупных форекс-компаниях: Альпари, A-Forex и Dukascopy.

Мы являемся кормом для маркетмейкеров и инстинкт заставляет их двигать рынок против нас.

С другой стороны, я читал, что хеджфонды сейчас сильно в лонге по доллару.

Так что есть и другой корм - гораздо более питательный! Приятного аппетита!

Известие о том, что ЕЦБ приостанавливает кредитование банков Греции, которое было воспринято трейдерами на американском рынке как сигнал, что банкротство Греции неминуемо, погасило начавшийся отскок. Американский рынок закрылся на минимуме дня.

На самом деле это была форма давления ЕЦБ на EFSF с тем, чтобы тот, наконец, выполнил свои обязательства по рекапитализации греческих банков.

Если начнется хотя бы какое-то шевеление в этом направлении, то станет позитивом для рынков.

Put/call – коэффициент отражает результат вчерашних торгов и имеет четкие медвежьи характеристики; так же как и картина на графике S&P500.

Думаю, что опционные трейдеры могут и ошибаться.

Поскольку сигналов в пользу отскока или разворота гораздо больше.

Техническая картина в индексе доллара не в его пользу.

Цены на 30-year US Treasuries находятся на уровне исторических максимумов, а их доходность, естественно, на уровне исторических минимумов.

В то же время дивергенция различных участков кривой доходности продолжается.

Мне трудно понять, кто кроме первичных дилеров может покупать 10-30 year US Treasuries на текущих уровнях.

Возможно, что те специально поддерживают высокий уровень цен, чтобы подороже их сбыть Федрезерву в рамках программы «Твист».

Но программа «Твист» через полтора месяца закончится, и что тогда?

Есть и другие сигналы, но о них речь пойдет во вью рынка.

Фсип к нашему закрытию вышел в +0.6%, что конечно не успокоило, а встревожило наших, которые не как европа играют "что вижу, то и торгую" (дакс вышел в +0.6% на таком фсипе), а как русские "а если бы у бабушки были яйца" ( и мамба устремилась к -1%). Две совершенно разные торговые парадигмы)). В итоге мы стали падать на растущих амерах, и убивать таким трудом заработанный подъем. Надо сказать, что фсипу не удалось удержаться, и они укатили к 1320, но уже вернулись к 1330 и опять пробуют расти.

В целом вчерашний день оказался предсказуемым - открывшись вниз, мы сумели выйти к нулям, даже ГП смог выйти в плюс, опять пройдя от лоя дня в 145.21 +4 рубля. Но потом из него вдруг кто-то агрессивно решил переложиться в РН, в итоге она прилично плюсанула, а ГП укатали в -1.7% за 45 минут. ГМК выдал больше +3%, а вот сберы были слабыми... кто в лес, кто по дрова, наш рынок опять придерживают ( как на лоях 2011 года), видимо надеясь все-таки шугнуть нас и свозить на стопы свеженабранные лонги, поэтому сегодня может быть кукловодская попытка обновить лои года в "кукловодский час" (в обеденное время), после чего скорее всего пойдет приличный выкуп, хотя может обойдемся и без кукловодства, но верится с трудом, рынок дурной. Все равно надо играть снизу вверх, правда потеряли среду для подъема, в итоге теряем время, но все равно на следующей неделе я думаю мамба выйдет к 1390-1400, если на этой не успеет.

ГП утоптали конкретно, он на -6-7% хуже РН и Лука, на -12% хуже ГМК и жутко отстал от сбера, примерно на -25% (это я беру для сравнения довольно устойчивые соотношения на протяжении последних 2-3 лет). Так что как только в нем закончится сверхагрессивный продавец, ГП выдаст +15+17 рублей, цель 161-163, промежуточная 154-156, поэтому желаю всем нам терпения, и

Открытие торгов в четверг на российских биржах мы ожидаем увидеть в умеренно негативной зоне. Несмотря на то, что вчера наши индексы завершили торги на отрицательной территории, уже под вечер были видны попытки консолидации и желание сохранить достигнутые уровни поддержки. У инвесторов уже накопилась усталость от негатива вокруг Греции и спекулянты уже готовы к закрытию хотя бы части своих «коротких» позиций.

Никакого нового негатива из Европы к утру четверг пока не поступало. Вечерние попытки развить нисходящее движение в паре EUR/USDне привели к успеху. Курс евро на утро имеет в качестве поддержки сильный уровень 1,27. Аналогичная ситуация видна и по паре AUD/USD, где видны попытки роста с отметки 0,9910 до паритета. Означает ли это разворот настроений основных игроков на фондовых и валютных рынках? Прежде всего, стоит ждать кратковременного коррекционного движения вверх, которое может быть усилено лишь за счет обнадеживающих новостей от европейских политиков, ЕЦБ, «Тройки» и т.п.

В качестве протестированных уровней поддержки сейчас выступает отметка 1315 п. по индексу ММВБ и 134 тыс. п. по фьючерсу РТС. Если сегодня после обеда «быки» удержат инициативу и сумеют вывести индекс ММВБ выше отметки 1350 п. (горизонтальное и наклонное сопротивление), то в ближайшее время стоит ждать усиления восходящей динамики еще на 1,5-2,0%. В этой связи будут интересны спекулятивные покупки ликвидных бумаг нефтяного сектора и металлургов.

Сегодня в 12-30 Испания проводит аукцион по размещению 3-4-летних облигаций на сумму 1,5-2,5 млрд. евро. У банков Германии, Франции и Швейцарии 17 мая выходной день (Ascension Day). В 16-30 в США выходят данные по количеству обращений за пособием по безработице. В 18-00 ждет публикации индекса опережающих экономических индикаторов за апрель, а также индекс деловой активности в промышленном секторе ФРБ Филадельфии за май.

Во вью рынка я предположил, что в ближайшее время произойдет разворот в рискованных активах, а не отскок.

У меня есть несколько соображений по этому поводу, вот одно из них.

С кривой доходности US Treasuries происходят почти незаметные изменения, но, на мой взгляд, имеющие очень важное значение.

На рисунке показана кривая доходности US Treasuries вчера и 1 мая.

Как мы видим близкий конец ее почти не изменился, в то же время, как дальний конец кривой доходности опустился.

На рисунке видно не все.

Если посмотреть эту кривую в табличной форме, то мы увидим, что на самом деле доходность краткосрочных, а за ними и среднесрочных ( 3 и 5 лет) нот стала потихоньку подниматься.

НА МОЙ ВЗГЛЯД, ЭТО НЕГАТИВНЫЙ СИГНАЛ ДЛЯ USD.

Если учесть при этом, что цены на 30-year находятся на рекордной высоте, а на 10-year на близкой к рекордной, то впечатление, что это «засада» для USD еще более усиливается.

Некоторое время назад я писал, что практически все финансовые авторитеты в США ждут роста доходностей US Treasuries.

Странно видеть при этом рост цен на долгосрочные облигации до рекордных уровней.

У МЕНЯ ЕСТЬ ПРЕДПОЛОЖЕНИЕ, ЧТО ИДЕТ ЗАВЕРШАЮЩАЯ СТАДИЯ ВЫНОСА ШОРТИСТОВ ПО US TREASURIES.

И соответственно лонгистов по фондовым активам, по commodities, по активам с фиксированной доходностью, которые считаются рискованными ( PIIGS-облигации).

ВСЯ ЭТА ШУМИХА ВОКРУГ ГРЕЦИИ - НЕ БОЛЕЕ, ЧЕМ ИНФОРМАЦИОННОЕ СОПРОВОЖДЕНИЕ СОГЛАСОВАННЫХ ДЕЙСТВИЙ МАРКЕТМЕЙКЕРОВ.

Возможно, что мы накануне глобального разворота 30-летнего тренда на рынке US Treasuries.

И возобновления восходящего тренда по рискованным активам.

Единственное, что меня смущает: толпа на рынке Форекс в шорте против доллара.

Но, как вчера я прочитал, хеджфонды очень сильно в лонге по USD.

Хеджфонды – это же еще более привлекательная жертва!

Вопрос: почему стала возможна подобная манипуляция? Почему Карабас-Барабас (первичные дилеры) не боятся?

Очень просто. В результате операции «Твист», которая в следующем месяце завершится, количество долгосрочных бумаг на реальном торгуемом рынке осталось мало.

А суверенные держатели слишком неповоротливы, чтобы вовремя на это среагировать.

Думаю, что они проснутся, когда доходность по 10-леткам будет в районе 2,3%.

Другая причина более прозаическая. После полугодового тренда в фондовых активах коррекция была необходима. Соответственно, казначейские облигации при этом росли.

Наконец вопрос с Грецией решился. Ведущим политическим партиям не удалось сформировать коалиционного правительства. Новые парламентские выборы состоятся 17 июня.

Самый крупный потенциальный негатив вчера отыгран. До еще большего рыночного «ужаса» - выхода Греции из еврозоны слишком далеко, чтобы рынки начинали отыгрывать его прямо сейчас. ИМХО, разумеется.

Бегство в «безопасные» активы достигло кульминации. Доходность 10-year US notes вчера на закрытии составила 1,777% - что является минимальным значением с 23 сентября прошлого года. А чему тогда равнялся S&P500?

S&P500 тогда равнялся 1121 пункту. Вчера значение индекса S&P500 составило 1331,23.

Какая большая разница! +18%!

С точки зрения валютного рынка на мой взгляд это свидетельствует о том, что USD-активы очень перекуплены.

Что касается других безопасных активов, то доходность двухлетних JGB (японские государственные облигации) сегодня утром впервые с июля 2005 года упала ниже 0,1%.

Доходность германских 2-year bunds еще меньше – 0,07%.

В связи с этим возникает вопрос: какой резон европейским инвесторам, имеющим доступ к депозитам ЕЦБ, вкладывать деньги в этот актив, если по депозитам платят 0,25%?

Таким образом, это просто кэш - притом преимущественно иностранных инвесторов.

Спрэд, который существует между этими бумагами и соответствующими японскими и американскими говорит в пользу позитивных долгосрочных ожиданий в отношении EURO.

Для сравнения, доходность испанских двухлетних бумаг – 4,13%, а итальянских – 3,51%.

Притом, что они для европейских банков являются в принципе такими же безопасными, как и американские. Поскольку могут быть заложены под кредиты в ЕЦБ с минимальным дисконтом.

Но испанские банки и итальянские банки по-видимому уже выбрали практически все лимиты. А другие инвесторы их почему-то покупать не хотят!

Сужение спрэда между 10-year и 2-year американскими US Treasuries на мой взгляд тоже говорят не в пользу USD.

И здесь опять возникает вопрос: не стали ли «безопасные» активы опасными на текущих уровнях?

Хотя понятие «безопасный актив» - очень относительно.

Покажу это на цифрах: индекс S&P500 совершил в прошлом году максимальное колебание в размере 32,34%, а USB ( цена на 30-летние US Treasuries) – безопасный актив, между прочим, - в размер 20,00%.

Такая ли между ними большая разница, чтобы считать один из них «безопасным», а другой рискованным. Это еще вопрос...

С технической точки зрения дальнейшее укрепление доллара тоже под вопросом.

EURO/USD сегодня утром уже опускался ниже 1,27, индекс доллара очень близко к максимумам года.

Сегодняшняя свеча индекса доллара полностью ушла за пределы верхней ленты Боллинджера, что показывает сильную его перекупленность. В таких случаях, как правило, следует даже не откат, а краткосрочный разворот как минимум на 5-6 сессий.

Отскок назрел! Но будет ли это отскок? Отвожу 60/40, что это будет возобновление восходящего тренда. И мы в ближайшие месяцы увидим новые максимумы по индексу S&P500.

Это утверждение конечно требует пояснений, и они последуют в ближайших записях.

Со статистикой все более-менее в порядке: Германия показала очень хорошие данные по ВВП, в США нью-йоркский индекс производства оказался намного лучше ожиданий, инфляция снижается.

На мой взгляд, выход Греции из еврозоны в настоящий момент уже в ценах на европейскую валюту.

P.S. Греция – это песчинка в глазу. А на бревно никто внимание не обращает...

Вы посмотрите на бюджет штата Калифорния, который больше бюджета Греции в несколько раз...