Эйфория по поводу испанского бэйлаута оказалась даже более скоротечной, чем я ожидал. Это были не 1-2 дня, а часы. Сразу же после начала европейской сессии в понедельник, настроения резко ухудшились.

Прежде всего, это проявилось по ставкам доходности периферийных бондов. Рынки европейского периферийного долга сразу показали свое отношение к новым заявлениям европейских министров финансов.

Уже в понедельник началось сужение спрэда между итальянскими и и испанскими облигациями. Итальянский долг стал хуже восприниматься в глазах инвесторов, и это стало, несомненно, результатом испанского бэйлаута.

В понедельник доходность по 10-летним итальянским облигациям превысила 6%.

Возможно, это скажется на активности и результатах итальянских аукционов по размещению долга. Сегодня пройдет размещение векселей, а в четверг облигаций Италии.

Результаты этих размещений ( особенно облигаций) будут внимательно наблюдаться участниками рынка и окажут влияние на торговлю в европейскую сессию.

Впрочем, и испанским долговым бумагам после бэйлаута не стало легче. Рост доходности возобновился и вчера испанские 10-летние облигации обновили исторические максимумы.

После сильной фиксации в понедельник, во вторник многие рискованные активы восстановили часть утраченных позиций.

Независимо от всего, предстоящие в воскресенье в Греции выборы дамокловым мечом нависают над рынком. Это очень серьезная угроза и она будет доминировать до конца недели.

Если Syriza победит на выборах, то в понедельник мы увидим очень большие гэпы вниз по EURO/USD и по рискованным активам.

Ничего толком не произошло за время наших увеличенных на день России выходных. Фсип в понедельник утром подрос, к вечеру понедельника ушел в минус, а во вторник этот минус большей частью отыграл. Снизилась цена на нефть (брент около 97), но по итогам последних сессий немного подросла Япония и немцы. Так что ждем нейтрального открытия, +-0.5%, потом куда-то пойдем, причем куда - вообще непонятно)) можем снизиться на процент-полтора, если боимся дальнейшего падения нефти, но можем и порасти на +1.5-2%, если готовы играть ее отскок. Муть полная. По идее в мутное время выигрывают шортисты.

В среду российский рынок акций откроет торговую неделю в нейтральной зоне. За те два дня, пока мы отдыхали, наши западные коллеги по цеху успели сходить вниз и вверх, но к середине недели их биржевые индикаторы пришли примерно на уровни закрытия пятницы. Прежде всего, это касается котировок в секторе АДР ведущих российских компаний. Лишь только цены на нефть Brent торгуются достаточно слабо, тестируя на прочность июньские минимумы - $96,5/барр. В остальных сегментах рынков к середине недели наблюдается относительное затишье, поскольку через 2 дня пройдет экспирация квартальных фьючерсов и опционов и текущие уровни крупные игроки постараются удержать под сформированные ранее позиции.

Утро среды, скорее всего, будет волатильным, поскольку после двух дней вынужденного простоя спекулянты постараются «догнать» внешние рынки, а заодно и определиться с ближайшими уровнями поддержек/сопротивлений. Индекс может сползти к отметке 1325 п. в основном из-за снижения цен на нефть. Ближайшим сопротивлением выступает отметка 1341 п. Акции банковского сектора будут торговаться несколько лучше рынка.

Сегодня вечером выходит много важной статистики из США, которая определит расстановку сил на биржах до конца недели. В 13-00 ждем данных из еврозоны по объемам промышленного производства за апрель. В 13-10 итальянский Минфин проведет аукцион по продаже 12-месячных бондов на сумму 6,5 млрд. евро. В 16-30 в США выходит статистика по индексу цен производителей за май, а также данные по объемам розничных продаж в мае. В 18-00 ждем выхода сведений по объемам запасов на оптовых складах. В 18-30 в Америке будет опубликована недельная статистика по запасам нефти и нефтепродуктов.

Проблема с испанскими банками на прошедщих выходных наконец получила разрешение. Насколько оно окажется продолжительным – время покажет.

Испанские банки получат свыше 100 млрд. EURO помощи через EFSF/ESM структуры.

Эти деньги выделены для спасения испанской банковской системы, и не могут быть потрачены ни на что другое.

Вся помощь пойдет через специально созданную для этого структуру – юридическое лицо: FROB.

На мой взгляд, это решение было принято поспешно для того, чтобы накануне греческих выборов исключить возможность одновременно сразу двух форсмажорных событий.

Многие детали помощи еще до конца не проработаны. Много вопросов...

Это очень серьезное для повышения европейской стабильности событие. Особое значение имеет, как выглядит эта сделка. Испанцы получили только деньги. Никаких дополнительных условий, нет жесткого контроля за их использованием – испанцы сами будут определять, на что их тратить в рамках спасения банковской системы. Как это разительно отличается от подхода к помощи Греции.

Графики IBEX и EURO показывают, что план помощи испанским банкам в определенной степени уже отыгран рынками

В какой степени? Думаю, что как минимум наполовину. Можно, что сказать, что на прошлой неделе рынки росли наполовину на ожиданиях QE3 и наполовину на ожиданиях испанского бэйлаута.

Американский фьючерс и EUROв настоящий момент плюсуют более, чем на 1%. Золото показывает очень сдержанный оптимизм, USD/JPY - тоже прокси-риска – даже не преодолел максимум прошлой недели (настораживающе).

В краткосрочном плане – это большой позитив для еврозоны и он должен помочь сбить доходности по периферийному госдолгу.

Каким будет среднесрочное и долгосрочное значение? Здесь очень много факторов, имеющих значение, о которых я расскажу в других статьях.

Хватит ли этого, чтобы переломить тенденцию ухода от риска? Думаю, что не хватит.

Потому что еще есть Греция и Китай.

НЕ ОКАЗАЛАСЬ БЫ РАДОСТЬ НА ЧАС

Не прошло и дня с момента принятия решения о помощи банковской системе Испании, как уже стали проявляться негативные последствия.

Ирландия обратилась с запросом об изменении условия предоставления ей помощи.

Ирландия потребовала изменения условий договора ноября 2010 года. Тогда деньги были выделены Ирландии только после ее согласия на драконовские меры бюджетной экономии.

Испания показала, что помощь безо всяких предварительных условий возможна. Это означает, что в руках у Syriza появились дополнительные козыри в виде обещания провести новые переговоры по поводу помощи. «Мы сможем сделать то, что они не смогли».

Zero Hedge считает, что план помощи испанским банкам окажет большую помощь оппозиции на предстоящих в ближайшее воскресенье выборах в Греции.

Ципрасу, возглавляющему Syriza, следует послать бутылку самого изысканного шампанского de Guindos за то, что тот выиграл ему выборы.

Таким образом, просматривается 1-2 дня позитивных настроений с последующим «протрезвлением» и новым погружением в пессимизм.

Какова будет реакция рынков на победу Syriza в следующее воскресенье – предсказывать это я не берусь.

Но, наверно это будет что-то между шоком и супершоком.

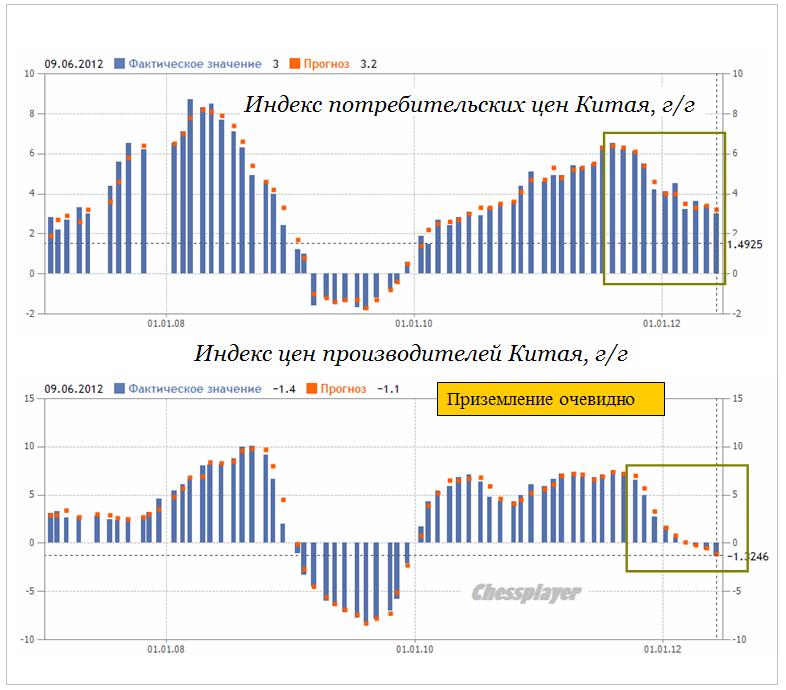

КИТАЙ ИДЕТ НА ПОСАДКУ

В субботу в Китае вышел большой блок важной статистики, но этот факт остался в тени на фоне Испании.

Сегодня, как нельзя - кстати, выходной в Австралии, и, следовательно, китайские данные предстоит отыгрывать во вторник.

Данные по промышленному производству, по инфляции и ценам производителей показывают, что Китай совершенно определенно идет на посадку и ближайшие несколько месяцев определят, какой она будет – жесткой или мягкой.

Бенчмаркером жесткой посадки считается уровень роста промышленного производства в 7%. Шансы на это велики.

Изменение цен производителей перешло в отрицательную зону и это очень должно напрягать китайские власти.

Мелкие детали иногда говорят о многом.

В утреннем обзоре Westpac Institutional Bank я обратил внимание на следующее:

AUD and NZD Outlooks: The primary dynamic driving markets today will be the weekend's Spanish bailout news – a positive for the currencies. Trading conditions will be thin until Asia opens with Australia on holiday.

NZD/USD 1 day: This corrective rally can push to the 0.7810-0.7850 area.

NZD/USD 1 month: Below 0.7300.

NZ 2yr swap yield: Opening today above 2.60%.

AUD/USD 1 day: The corrective rally since 1 June will probably extend further during the next day or two to above 1.0000.

AUD/USD 1 month: Below 0.9500

Чрезвычайно медвежьи прогнозы по AUD/USD и NZD/USD: компания видит эти пары на 5 и 4 фигуры соответственно ниже от текущих уровней всего через месяц.

Всего за один месяц Westpac ожидает такое сильное снижение.

Если AUD/USD будет ниже 0,95, то S&P500 в принципе не может быть выше 1300 пунктов.

Westpac довольно хорошо информирована о том, как обстоят дела на азиатском рынке. Она ставит на жесткую посадку Китая - очень тревожный симптом для рискованных активов и ... никакого QE3.

Впрочем. QE3 вряд ли поможет Китаю, зато может нанести вред.

Это означает, что влияние Китая в ближайщие месяцы, если кризис в еврозоне ослабнет, может очень сильно возрасти.

Бернанке, как и ожидалось, не сказал на слушаниях в конгрессе ничего конкретного относительно будущего QE. Мало того, в докладе, который был роздан перед слушаниями, достаточно много внимания уделяется бюджетным проблемам. Интересное совпадение - одновременно с выступлением Бернанке появилось предупреждение от агентства Fitch о снижении рейтинга США.

Рынок держался вблизи максимумов почти всю сессию, но под конец не выдержал и сполз к уровням предыдущего закрытия.

Словограмма доклада Бернанке. Слово «fiscal» выделяется в нем.

Теперь график индекса S&P500 выглядит по-медвежьи. При этом put/call-коэффициент упал, что все-таки свидетельствует о бычьем настрое опционных трейдеров.

Тем не менее, идея QE жива. Вероятность новых мер количественного смягчения на июньском заседании высока.

Но тогда возникает вопрос: если QE будет, почему золото показывает такую унылую картину?

ЗОЛОТО НЕ МОЖЕТ ТАК СЕБЯ ВЕСТИ, КОГДА РЫНКИ ОТЫГРЫВАЮТ ИДЕЮ QE.

Поможет ли QE рискованным активам (не экономике) на этот раз? У меня появились сомнения на эту тему в связи с новым пониманием ситуации с защитными (безопасными) активами.

Я изложу свои соображения в одной из ближайших статей.

Другая причина, почему новый раунд QE окажет очень краткосрочное воздействие на рискованные активы, либо не окажет его вовсе, это – Китай.

КИТАЙ ИДЕТ НА ПОСАДКУ, РАСКРОЕТСЯ ЛИ ШАССИ?

Вчера напомнил о себе Китай.

Китайский народный банк понизил ставку на 25 пунктов. Рынки отреагировали на эту новость радостью и ростом. Теперь рынки снижаются по той же самой причине.

Понижение ставки произошло за пару дней до выхода очень большого блока статистики. Можно предположить, что это произошло не случайно и видимо цифры не очень порадуют.

Одновременно с понижением ставки, центральный банк Китая предпринял другие шаги, на которые почему-то обращают мало внимания.

Китай осуществил либерализацию процентной ставки по депозитам и по кредитам коммерческих банков.

Теперь банки могут привлекать депозиты по ставкам, на 10% выше фиксированного уровня, и выдавать кредиты по ставкам на 20% ниже фиксированного уровня.

Таким образом, Китай, с одной стороны, увеличил будущие доходы населения, с другой предоставил им возможность больше тратить.

Китай сделал серьезный шаг в сторону стимулирования внутреннего потребления.

Есть основания предполагать, что превентивное понижение ставки и перечисленные меры сделаны не от хорошей жизни, и на выходных нас ждет неприятный сюрприз от выходящей статистики.

Напомню, что данные, вышедшие в мае, вызвали ШОК

Объем промышленного производства – 9,3% при прогнозе 12,1%. Индекс цен производителей свалился в отрицательную зону.

Некоторые полагают, что объем промышленного производства за май может оказаться в районе 7-8%...

Это будет свидетельствовать о том, что посадка обещает быть жесткой.

Китай может стать в ближайшие недели серьезной темой наряду с Грецией и Испанией.

Влияние Китая можно отслеживать по USD/JPY и AUD/USD.

Из прогноза Вануты

В то же время основные события развернутся с 17 по 21 июня (выборы в Греции плюс заседание ФОМС), по обычной логике рынки должны тянуть вверх к этим датам. Поэтому есть основания полагать, что отскок еще не закончен. Самый плохой вариант - это колбасня у текущих уровней еще неделю, это будет говорить о раздаче лонгов и подготовке к дальнейшему глубокому погружению.

Ванута не очень разбирается в причинах – что и почему. Но он очень хорошо чувствует внутренние рыночные процессы и понимает их смысл.

Если данные по Китаю окажутся в пределах нормы, зафиксируют временно испанскую проблему - окажут поддержку испанским банкам ( на следующей неделе что-то планируется сделать в этой области), то несмотря на серьезный риск, связанный с Грецией, рынки продолжат тянуться вверх.

Последнее замечание Вануты – очень точное и глубокое по смыслу. Если «умные» участники рынка уже с большой достоверностью предполагают, что дальше пойдем вниз, то следующая неделя - последний случай, когда есть реальный повод (QE3), чтобы задержать это движение и продолжить распродажу на текущих уровнях.

Бернанке, как и ожидалось, не сказал на слушаниях в конгрессе ничего конкретного относительно будущего QE. Мало того, в докладе, который был роздан перед слушаниями, достаточно много внимания уделяется фискальным проблемам.

Рынок держался вблизи максимумов почти всю сессию, но под конец не выдержал и сполз к уровням предыдущего закрытия.

Теперь график индекса S&P500 выглядит по-медвежьи. Тем не менее, идея QE жива. Вероятность новых мер количественного смягчения на июньском заседании существенно выше 50%.

Вчера напомнил о себе Китай.

Китайский народный банк понизил ставку на 25 пунктов. Рынки отреагировали на эту новость радостью и ростом. Теперь рынки снижаются по той же самой причине.

Понижение ставки произошло за пару дней до выхода очень большого блока статистики. Можно предположить, что это произошло не случайно и видимо цифры не очень порадуют.

Как мы и ожидали в понедельник, что рынки сыграют эту неделю снизу вверх, так и получилось, +5% прибавили немцы, амеры, нефть, и даже мы. Осталось сыграть пятницу, выглядит она коррекционной к недельному росту, но может быть и обойдется. В то же время основные события развернутся с 17 по 21 июня (выборы в Греции плюс заседание ФОМС), по обычной логике рынки должны тянуть вверх к этим датам. Поэтому есть основания полагать, что отскок еще не закончен. Самый плохой вариант - это колбасня у текущих уровней еще неделю, это будет говорить о раздаче лонгов и подготовке к дальнейшему глубокому погружению.

Точно замечено

Наши вчера показали 1340 по Мамбе, но откатившаяся в приличный минус нефть снова давит на рынок. Поддержки 1305, 1290, 1280 - протестированы неоднократно, но сильнее от этого не стали. Увы, по многим фишкам сыграли вторую вершину отскока (по ГМК, по Сберуоб, по ГП), и если мы пойдем вниз, это уже может быть серьезно и надолго. Как всегда, нашу торговлю перечеркивают праздники, и все начинает торговаться как черт на душу положит, сбер например два дня по +3.3% делал ежедневно, а лук два дня минусовал, татнефть и сурпреф росли, а Газпром с РН топтались на месте...кто во что горазд, в общем.

Предпосылок за падение больше, рынок готов падать. И в то же время нет ощущения пока что, что отскок доигран полностью. Раскоряка обычно в пользу шортов, но я попробую поиграть от лонга до конца следующей недели.

К концу первой недели лета мировые фондовые индексы, валюты и сырье лихорадит. Вчера днем рынки радостно пошли вверх после решения Банка Китая снизить стоимость краткосрочных кредитов. Далее последовало вечернее выступление главы ФРС, из которого четко вытекает, что запуска новых стимулирующих программ пока ждать не стоит.

Это неправда. Из выступления Бернанке это не вытекает. Как небрежно Александр интерпретирует информацию.

Потом выходит серия новостей от агентства Fitch не только понизившего рейтинг Испании сразу на три ступени: с «A» до «BBB», но пригрозившее срезать кредитный рейтинг США в следующем году. В итоге фондовые индексы США «слили» весь утренний прирост, вниз рухнули цены на нефть (Brent $98,74), промышленные металлы (медь -1,4%; алюминий -0,75%; никель -1,2%), а также золото ($1568/барр). В итоге весь утренний и дневной прирост в биржевых индикаторах в четверг оказался потерянным к утру пятницы.

В пятницу мы ожидаем открытия торгов на нашем рынке с гэпом вниз чуть более процента. Те игроки, которые покупали рынок под вечер, когда индекс ММВБ пробился выше важного сопротивления на 1330 п. сегодня получаются запертыми в «бычьей ловушке». Что делать в такой ситуации? Да, краткосрочно рынок пока опять начал смотреть вниз, но не думаю что те игроки, которые покупали рынок в последние дни при первом же негативе будут выходит из позиций. На часовом графике индекса ММВБ четко прослеживается линия поддержки восходящего тренда, проходящая сейчас через отметку 1300 п. Не думаю, что сегодня будет повод гнать наш рынок ниже. Тем не менее, резкое падение цен на нефть ниже $100/барр. опять создаст давление на рубль (USD/RURможет вернуться на 32,7 – 33,0). Соответственно фьючерс РТС может опуститься к сильной наклонной поддержке на 127 тыс. п. Подъем гарантийного обеспечения не будет способствовать росту. В пятницу утром продажи будут заметны в бумагах банковского сектора и нефтянки.

В первой половине дня поддержка покупателей будет очень слаба, поскольку понижение рейтинга Испании в пятницу должны отыграть европейские инвесторы. А значит, особое внимание обращаем на валютный рынок, где возможно снижение EUR/USDдо 1,2490 и на динамику доходностей испанских гособлигаций на вторичном рынке. Вполне возможно, что здесь мы увидим лишь кратковременные эмоциональные продажи. Как бы там ни было, но после утренней просадки рынки имеют больше шансов на стабилизацию во второй половине сессии в пятницу.

Вчерашний рост в Америке не был связан с заседанием ЕЦБ. В момент завершения прессконференции Драги мы увидели снижение EURO и американского фьючерса.

Затем оно прервалось и причиной этого стало выступление члена ФОМС Вильямса, который говорил о необходимости QE3.

Вечером мы увидели еще одну волну роста, которая была связана с выступлением заместителя Бернанке Джанет Йеллен. Она тоже говорила о необходимости стимулирующих мер.

Таким образом, американский фьючерс на разговорах о QE3 прошел 40 пунктов.

Все это было достаточно предсказуемо, поскольку Вильямс и Йеллен – это «голуби из голубей». Они всегда, в любой ситуации за последние годы призывали к смягчению монетарной политики.

Я думаю, что это были именно те два члена ФОМС, которые и на последнем заседании ФОМС призывали к QE.

Но есть еще 8 членов ФОМС, и среди них есть тот, от кого в наибольшей степени зависит решение – Бен Бернанке.

Сегодня Бернанке выступает перед конгрессом с полугодовым докладом.

Думаю, что его выступление будет не столь категоричным, как его заместителя.

Он скажет примерно следующее: экономика восстанавливается, но трудности большие. Ситуация с занятостью в последнее время проявила признаки ухудшения. На ближайшем заседании Комитета мы внимательно изучим ситуацию и предпримем меры, если это необходимо.

В ЦЕЛОМ, ВЕРОЯТНОСТЬ QE3 ПОСЛЕ ВЧЕРАШНЕГО ДНЯ СУЩЕСТВЕННО ВОЗРОСЛА, И СОСТАВЛЯЕТ, НА МОЙ ВЗГЛЯД, ПОРЯДКА 70%.

А еще две недели назад даже глава ФРБ Нью-Йорка Билл Дадли считал, что в новом раунде количественного смягчения нет необходимости и его не волновала дефляция «в японском стиле». Как быстро все меняется.

Насколько перспектива запуска QE3 способна переломить негативное воздействие двух других факторов: выборы в Греции и банковский кризис в Испании?

EURO в связи с этими факторами остается под давлением и, как я писал, очень важный момент - многие центральные банки сейчас осуществляют перекладку валютных резервов из EURO в USD.

Парламент Греции запретил публикацию результатов опросов общественного мнения (появились подозрения, что правящей коалиции приписывают голоса). Поэтому теперь мы будем в неведении относительно текущей расстановки сил.

Две партии – одна из них оппозиционная, идут практически вровень. Между ними постоянная разница всего в 0,1-0,2%.

Особенность выборной системы в Греции в том, что партия-победитель получает «премиальные» 50 голосов в парламенте, состоящем из 300 мест.

На мой взгляд, у оппозиции большие шансы на победе.

Угроза со стороны Греции велика.

Ситуация с Испанией продолжает оставаться очень напряженной. Власти еврозоны продолжают, как говорят американцы, «пинать консервную банку».

Драги в своем выступлении сказал лишь, что испанским банкам необходимо рекапитализироваться – что было и до него известно.

На мой взгляд, в текущий момент Греция и Испания уравновешивают, если не перевешивают позитивный эффект от ожидания предстоящего запуска QE3.

Об этом косвенно свидетельствует поведение золота.

ЗОЛОТО, КАК ОПЕРЕЖАЮЩИЙ ИНДИКАТОР

Золото первым начало отскок, поэтому логично предположить, что оно может его первым закончить.

Пятничная свеча по золоту выглядела как среднесрочный разворот, но вчера золото отказалось продолжить ралли вместе с другими рискованными активами. Выше 1640 долларов покупателей золота ПОКА недостаточно для продолжения роста.

Это настораживающий сигнал.

Рискованным активам теперь предстоит преодолевать сильные сопротивления.

По индексу S&P500 – это 1335 пунктов. По EURO/USD – 1,2610. Если сегодня после выступления Бернанке этого не случится, то мы увидим движение вниз.

Отмечу интересную деталь. Во время вчерашнего ралли опционные трейдеры активно наращивали шорт и put/call-коэффициент опять в медвежьей зоне.

Резюме: ожидаю, что сегодня после выступления Бернанке мы увидим фикс в рискованных активах. После этого, если не последует каких-то новых заявлений от властей еврозоны о том, как они собираются преодолевать кризис, рынки будут консолидироваться, либо продолжат снижение.

На этом позитивный эффект от негативных данных по nonfarm payrolls закончится.

Вчерашний рост в Америке не был связан с заседанием ЕЦБ. В момент завершения прессконференции Драги мы увидели снижение EURO и американского фьючерса.

Затем оно прервалось и причиной этого стало выступление члена ФОМС Вильямса, который говорил о необходимости QE3.

Вечером мы увидели еще одну волну роста, которая была связана с выступлением заместителя Бернанке Джанет Йеллен. Она тоже говорила о необходимости стимулирующих мер.

Таким образом, американский фьючерс на разговорах о QE3 прошел уже 40 пунктов.

Все это было достаточно предсказуемо, поскольку Вильямс и Йеллен – это «голуби из голубей». Они всегда, в любой ситуации за последние годы призывали к смягчению монетарной политики.

Я думаю, что это были именно те два члена ФОМС, которые и на последнем заседании ФОМС призывали к QE.

Но есть еще 8 членов ФОМС, и среди них есть тот, от кого в наибольшей степени зависит решение – Бен Бернанке.

Сегодня Бернанке выступает перед конгрессом с полугодовым докладом.

Думаю, что его выступление будет не столь категоричным, как его заместителя.

Он скажет примерно следующее: экономика восстанавливается, но трудности большие. Ситуация с занятостью в последнее время проявила признаки ухудшения. На ближайшем заседании Комитета мы внимательно изучим ситуацию и предпримем меры, если это необходимо.

В ЦЕЛОМ, ВЕРОЯТНОСТЬ QE3 ПОСЛЕ ВЧЕРАШНЕГО ДНЯ СУЩЕСТВЕННО ВОЗРОСЛА, И СОСТАВЛЯЕТ, НА МОЙ ВЗГЛЯД, ПОРЯДКА 70%.

Теперь возникает другой вопрос.

Насколько перспектива запуска QE3 способна переломить негативное воздействие двух других факторов: выборы в Греции и банковский кризис в Испании?

Как и ожидалось, фсип вчера продолжил отскок и плюсанул +2.3%. Дакс прибавил больше +2%, бовеспа больше +3%, нефть больше +2% (брент около 101). Казалось бы все замечательно, и наши могли бы расти, но шортисты всю первую половину прижимали рынок к 1290 по мамбе, и только во второй половине сессии удалось из минуса выйти в +1.5% (закрылись у 1310, +1%)., при этом я так понял что шорты еще не откупили.

Очень странный рынок, чтобы поднять сбер на вчерашние +3.2%, пришлось сильно продавать Газпром, в итоге он закрылся в минуске, а сбер вырос.

В целом ожидания те же, текущий отскок может быть более высоким, но вот нашим не везет, мы опять наблюдаем растущих амеров в преддверии наших длинных выходных и начинаем бояться. Так что как бы не логично было сделать день хорошего роста сегодня или завтра, наши могут качать муму до конца недели, мутнейшая ситуация, предсказать действия наших крупных игроков сейчас очень трудно.

В четверг мы ждем открытие торгов на наших биржах в умеренно-позитивной зоне. По итогам среды видно, что основным бенефициаром оптимизма, идущего сейчас с внешних рынков стали фьючерсы РТС. Июньский контракт на индекс вчера показал хоть и волатильный, но ударный день роста (+3,3%) в основном за счет резкого укрепления курса рубля к доллару (-1,8%). Индекс ММВБ показал заметно более скромный подъем (+1%), где локомотивом роста стали акции банковского сектора, которые позитивно среагировали на укрепление курса рубля. При этом сам индекс так и остается ниже ключевого диапазона сопротивления 1315-30 п.

Что же стало причиной для вчерашнего позитива на внешних рынках? В конце мая – начале июня фондовые индикаторы, как в Европе, так и Штатах погрузились в зону перепроданности. Отскок зрел, и нужен был повод. В среду ЕЦБ принял решение продлить сроки предоставления банкам кредитования в неограниченном объеме по фиксированной ставке, по крайней мере, до 15 января 2013 года. Это ли не повод, для того чтобы закрыть короткие позиции по евро, нефти и акциям? Котировки смеси Brentвзлетели к уровню $101/барр, индекс S&P-500 подскочил на 2,3%, EUR/USDприближается к отметке 1,26.

Однако, по сути, глава ЕЦБ вчера не дал особых поводов для среднесрочного оптимизма, и желание облегчить нелегкую долю банковского сектора было вызвано как раз из неопределенности макроэкономических показателей в еврозоне. Косвенным свидетельством того, что текущий оптимизм на рынках может быть скоротечным, стало вчерашнее размещение 5-летних бондов Бундесбанка (на сумму 3,98 млрд. евро) со средней доходностью 0,41% годовых в сравнении с 0,56% по итогам предыдущего аукциона. То есть серьезные деньги продолжают покупку безрисковых активов.

Чего ждать в ближайшее время? С учетом того, что фондовые индексы в Штатах завершили сессию на максимальных дневных отметках, а валютная пара EUR/USDи AUD/USDпродолжают подъем, игра на повышение на нашем рынке акций может быть продолжена (вероятно, во второй половине торговой сессии). Мы не особо верим в скупку акций на текущих уровнях Внешэкономбанком, но пока индикаторы внешних рынков будут оставаться зелеными, мы будем продолжать торговать от покупки. Когда же новостной фон сменит полярность, а покупатели уже пресытятся, «медведи» непременно возьмут свое. Пока же графики наших индексов сохраняют восходящий тренд. Внизу у индекса ММВБ есть хорошая поддержка на 1280-90 п., но сверху пока что держит сопротивление 1320-1330 п. Сегодня чуть хуже слабее остальных будут торговаться бумаги Газпрома и ГМК, а чуть лучше будут обстоять дела у акций Сбербанка. Бумаги энергетики также отдохнут сегодня после вчерашнего подъема.

Неожиданно хорошие данные по ВВП Австралии придали оптимизма рынкам, американский фьюч плюсовал почти под один процент, сейчас несколько меньше.

Позитивные настроения имеют определенную основу: сегодня-завтра состоятся два события, от которых ожидают принятия очень важных и благоприятных для рискованных активов решений.

И в отношении одного из них ожидания не совсем беспочвенны.

Итак, первое событие – сегодняшнее заседание ЕЦБ. От него много ждут. Но я думаю, что сегодняшнее событие разочарует участников рынка.

ЗАСЕДАНИЕ ЕЦБ

Ситуация в еврозоне – очень тяжелая, экономические показатели ухудшаются, продолжается кризис банковской системы и суверенного долга. Существует вероятность выхода одной или нескольких стран из состава еврозоны.

Какой арсенал оружия имеется у ЕЦБ для борьбы с кризисом и каковы шансы использования того или иного вида?

1.Понижение ставки – очень маловероятно

Понижение ставки играет слишком малую роль в решении главных проблем еврозоны

2.Новый LTRO – очень маловероятно

Банки еще полностью не израсходовали деньги от LTRO 2. Если и предлагать новый LTRO, то имеет смысл только в том случае, если сроки погашения кредитов будут увеличены до 4-5 лет.

Куда банки направят новые деньги от ЕЦБ? Лимиты на покупку суверенного долга испанские и итальянские банки, судя по всему, уже все выбрали. Будут ли они этими деньгами кредитовать предприятия?

Если у банков и есть проблемы с ликвидностью, то только с долларовой. LTRO ее не решают, ее решают новые своп-линии. Но этот вопрос в компетенции Федрезерва.

3. Расширение ломбардного списка - маловероятно

В январе его так расширили, что непонятно – куда уж шире!

4.ESM становится банком – очень маловероятно.

Этот вопрос находится в компетенции ЕЦБ, но тот не в состоянии его решить, поскольку против очень сильно выступает Германия. При этом Германия не в состоянии препятствовать приему облигаций ESM в качестве залога. Высказывания на эту тему – позитив для рынков.

Если Драги выскажется определенно в сторону предоставления ESM банковской лицензии, то это будет сильным позитивом для рынков.

5. РЕКАПИТАЛИЗАЦИЯ БАНКОВСКОЙ СИСТЕМЫ – КЛЮЧЕВОЙ ВОПРОС.

Только ЕЦБ может что-то предпринять на этом фронте, но здесь он тоже связан политическими условиями. Наиболее важная часть прессконференции Драги будет касаться ответов на эти вопросы. Драги должен раскрыть планы, что будет предприниматься в этом направлении.

ОТСУТСТВИЕ ЧЕТКИХ ЗАЯВЛЕНИЙ ПО ЭТОМУ ВОПРОСУ – ОЧЕНЬ СИЛЬНЫЙ НЕГАТИВ ДЛЯ РЫНКОВ.

6. Интервенции на первичном и вторичном рынках облигаций

Текущая ситуация уже требует таких интервенций, но ЕЦБ пока их не предпринимает ввиду неблагоприятных юридических последствий для держателей суверенного долга.

Но существует возможность, что ЕЦБ их возобновит, в данном случае в качестве агента EFSF.

Интервенции не способны решить долговую проблему, но они оказывают сильное влияние на доходность.

Заявления о возможность интервенций будут сильным позитивом для рынков.

7. Всеевропейское страхование депозитов.

ЕЦБ в пользу этих мер. Никакого прогресса пока нет. О соответствующих планах можно говорить годами, ничего не предпринимая. Но рынку будет приятно слышать высказывания Драги на эту тему.

Очень интересно будет услышать ответ Драги на вопрос: Готовится ли ЕЦБ что-то предпринимать в случае выхода Греции из еврозоны?

Резюме: в отсутствии конкретных мер я ожидаю, что заседание ЕЦБ вызовет разочарование у рынков

ВЫСТУПЛЕНИЕ БЕРНАНКЕ В ЧЕТВЕРГ ПЕРЕД КОНГРЕССОМ

Почему-то на это выступление возлагают очень много надежд. Определенные основания для этого есть: три раза подряд плохие данные nonfarm payrolls.

Однако, на мой взгляд, рынки чересчур оптимистичны.

На последнем заседании в конце апреля всего 2 голосующих члена ФОМС из 10 высказывались в пользу новых мер QE. Очень маловероятно, что Бернанке был в их числе, поскольку председателю неприлично быть в столь малочисленной компании.

Поэтому я ожидаю, что высказывания Бернанке будут очень осторожными и могут вызвать разочарование у рынков.

У меня возникает несколько вопросов относительно возможных действий Федрезерва.

Будут ли эти меры правильными в условиях обострения европейского долгового кризиса и бегства в безопасные активы?

Нуждается ли уже сейчас американская экономика в помощи от монетарных властей?

Как это будет воспринято в год выборов и как повлияет на шансы Обамы быть переизбранным президентом США?

Не являются ли меры по поддержке еврозоны более необходимыми (новые своп-линии)?

Какие инструменты останутся в распоряжении Феда после принятия этих мер?

В распоряжении у Федрезерва имеются две возможные опции: чистая (без стерилизации методами Твиста) покупка MBS ( так считает большинство) либо покупка композиции MBS и долгосрочных US Treasuries (так считает Ян Хатциус из Goldman Sachs).

Неожиданно хорошие данные по ВВП Австралии придали оптимизма рынкам и американский фьюч плюсует почти под один процент.

Позитивные настроения имеют хорошую (?) основу: сегодня-завтра состоятся два события, от которых ожидают принятия очень важных и благоприятных для рискованных активов решений.

И в отношении одного из них ожидания не совсем беспочвенны.

Итак, первое событие – сегодняшнее заседание ЕЦБ. От него много ждут. Но я думаю, что сегодняшнее событие разочарует участников рынка.

Фсип пошел по нашему сценарию: откатив к 1267.5, он вышел вчера к 1286.5, а сегодня уже побывал на 1296, чем вызвал радость у японцев (+1.8%). Однако странно повели себя немцы - они торговались очень нерешительно и закрылись в минусе, были слабы и должны сегодня плюсануть и за вчера, и за сегодня.

Наши вчера с утра сыграли по плану, ГП показал хаем 153.2, потом откатил к 150, а вот подняться обратно к 153-154 забыл - и это надо исправить сегодня. Вчера наш рынок нарочно вели вниз, причем чем выше был фсип, тем агрессивнее нас продавали, и это странно. Дело в том, что покупатели последних дней не могут не понимать, что не выкупая 1290 по мамбе, они ставят под удар свои же стопы на лонги. Поэтому очень хотелось бы, чтобы мы сегодня во второй половине взяли курс на уверенный подъем (утром могут еще нас помакать вчерашние шортисты). Пора брать курс на цель 1380-90, правда наши могут в связи с длинными выходным (благодаря празднику 12 июня) разыграть какую-нибудь кукловодскую комбинацию, например специально не расти, чтобы сильно вырасти уже на следующей неделе. Но все равно наш рынок ожидает подъем, на мой взгляд, поэтому играем лонги.

Внешний фон к открытию торгов в среду выглядит позитивно. Благодаря этому, сегодня участники рынка еще раз попробуют осуществить попытку вернуть индекс ММВБ на верхнюю границу бокового тренда 1290-1320 п. Однако, шансов на прорыв сопротивлений этим утром не так много, поскольку накануне ключевого события среды - заседания ЕЦБ, основные участники рынка предпочтут занять нейтральную позицию на рынках рискованных активов.

Уже полторы недели индекс ММВБ консолидируется в узком диапазоне. Цены на нефть, курс рубля и ситуация на американских биржах особого влияния на нас не оказывают. Те игроки, кто покупал акции на падении, и кто его пережил - продолжают держать позиции. Нет лишь новых покупок, поскольку нет роста. Плюс к этому, на наш рынок давит большое количество «медвежьих» позиций, открытых за последние 2 месяца снижения. К началу лета на рынке остались только самые стойкие борцы за денежные знаки. Поэтому прорыв вниз уровня 1290 п. по ММВБ лишь усугубит ситуацию к середине месяца. Напротив, поход выше 1330 п. – включит в краткосрочную игру на повышение тех, кто пока остается вне рынка.

Ничего архиважного за ночь и утро на рынках не появилось. Котировки нефти Brent продолжают торговаться чуть ниже уровня вчерашнего максимума ($99,5/барр). «Черное золото» незначительно дорожает после выхода данных от API, согласно которым запасы сырой нефти в США за неделю снизились на -1,76 млн. барр, впервые за последние 11 недель с 22-летнего максимума. Благодаря позитивному закрытию торгов в Америке, сегодня преимущественно наблюдается рост в Азии (MSCIAsia +0,7%), что благотворно влияет и на американские фьючерсы (S&P +0,6%). Таким образом, после позитивного открытия торгов в среду наши индексы продолжат консолидацию, ожидая сигналов к действиям со стороны монетарных властей еврозоны: сегодня в 16-30 начнется пресс-конференция главы ЕЦБ Марио Драги.

В среду в 13-00 выходят пересмотренные данные по росту ВВП еврозоны за 1 квартал. В 15-45 решение по ключевой процентной ставке объявит ЕЦБ. В 16-30 в США выходит статистика по производительности рабочей силы и себестоимости труда за 1 квартал. В 18-30 ждем традиционных недельных данных по запасам нефти от Минэнерго США. В 22-00 будет опубликован экономический обзор ФРС по регионам «Бежевая книга».

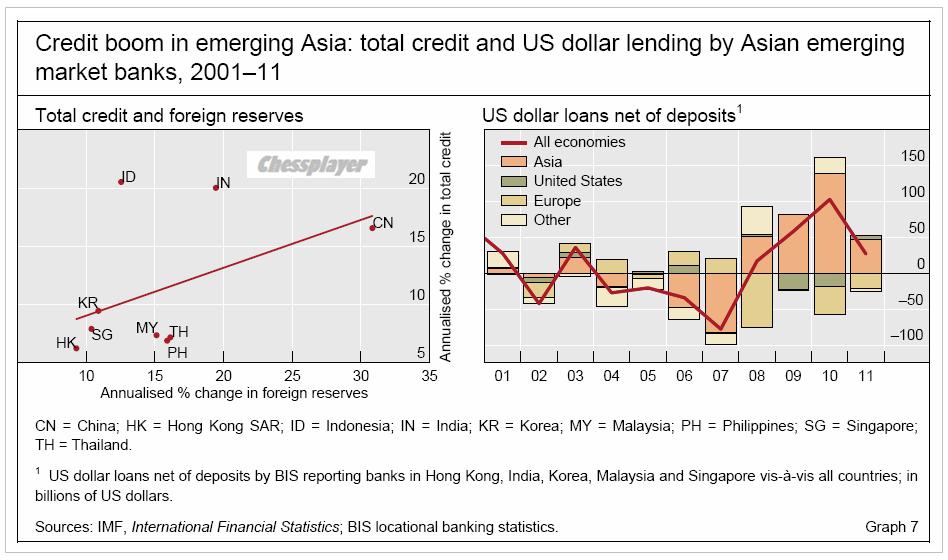

В последнем очете BIS, посвященном расширению балансов центральных банков развивающихся стран и кредитному буму в этих странах, есть еще один очень интересный график.

График показывает, сколь велики риски азиатских банков.

Кредитный бум в развивающихся странах Азии: общий кредит и заимствование в долларах США банками развивающихся стран Азии.

Этот рисунок объясняет, например, следующий вопрос: почему во время кризисов при укреплении доллара валюты развивающихся стран падают быстрее валют развитых стран – EURO, GBP.

Правый график таит в себе очень большую опасность не только для развивающихся, но и для всех рынков.

Из отчета BIS

Some evidence on credit growth from the region may be consistent with such dynamics: the rate of credit growth has been rapid in several economies where foreign reserves have also grown rapidly, particularly China and India (Graph 7, left-hand panel).

The US dollar exposures of emerging Asian banks also display a worrisome trend consistent with a credit boom. These banks have been very active in extending US dollar loans without a corresponding increase in US dollar deposits in recent years (Graph 7, right-hand panel). The willingness of central banks to resist currency appreciation appears to have encouraged private banks to take on additional foreign exchange rate risks (in the form of either currency mismatch risks or – if the banks swap out the foreign exchange rate risk in financial markets – counterparty risks).

Долларовые активы банков развивающихся стран Азии демонстрируют очень опасную тенденцию, связанную с кредитным бумом. Эти банки в последние годы были очень активны в расширении долларовых займов без соответствующего увеличения размера долларовых депозитов (график 7, правая панель). ЖЕЛАНИЕ ЦЕНТРАЛЬНЫХ БАНКОВ ПРОТИВОДЕЙСТВОВАТЬ УКРЕПЛЕНИЮ НАЦИОНАЛЬНЫХ ВАЛЮТ ПРИВЕЛО К ТОМУ, ЧТО ЧАСТНЫЕ БАНКИ ВЗЯЛИ НА СЕБЯ ДОПОЛНИТЕЛЬНЫЕ РИСКИ ИЗМЕНЕНИЯ ВАЛЮТНЫХ КУРСОВ...

В случае сильного укрепления доллара произойдет коллапс азиатской банковской системы.

Расширение баланса является одной из главных мер монетарной политики в последнее время.

Расширение баланса Федрезерва является ключевым фактором всего происходящего на финансовых рынках, поскольку американская валюта является доминирующей в расчетах и вообще мировой резервной валютой.

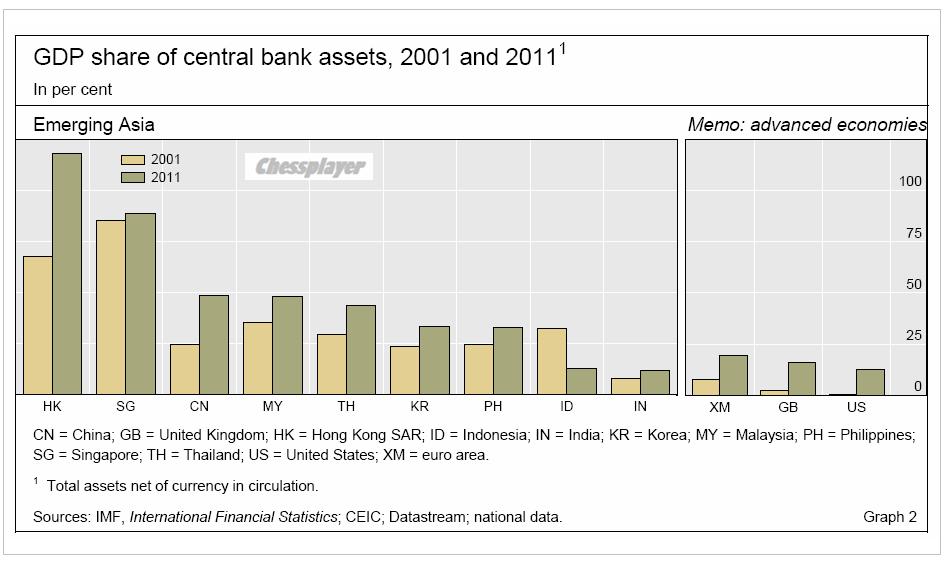

А как выглядят балансы развитых стран на фоне балансов развивающихся?

Оказывается, если взять соотношение активы центрального банка/ВВП страны, то первые три места в списке занимают Гонконг, Сингапур и Китай.

Активы центрального банка – количество валюты в обращении.

Несмотря на все QE доля активов центральных банков развитых стран по отношению к ВВП выглядит достаточно скромно, хотя и очень существенно выросла по сравнению с 2001 годом.

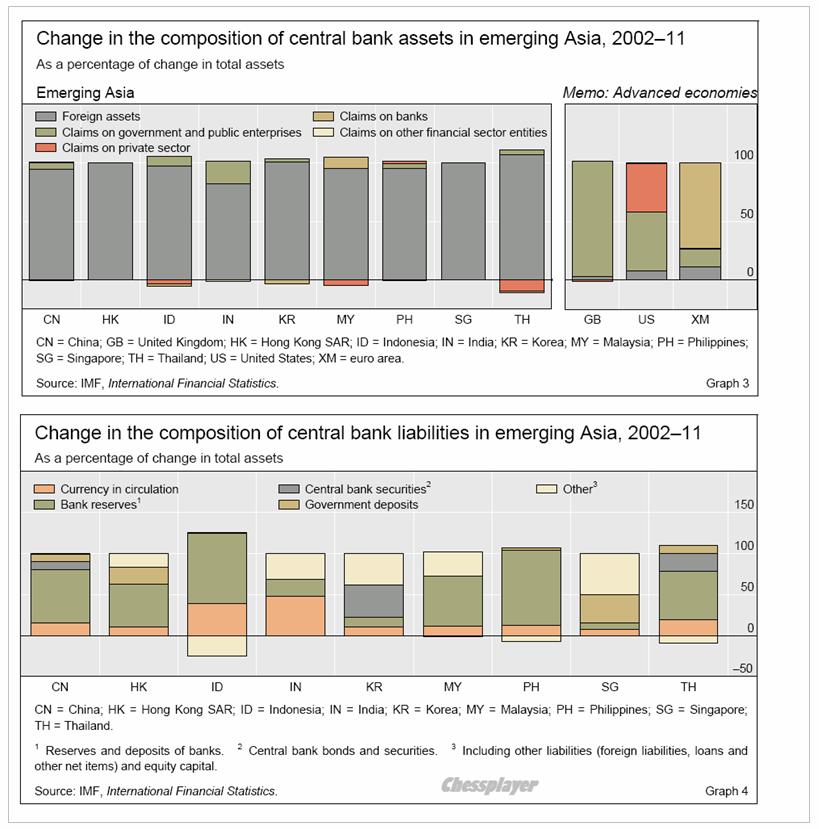

А так выглядит изменение структуры активов и пассивов центральных банков.