Как и ожидалось, прошедшее сегодня заседание Банка Японии не принесло неожиданностей.

BOJ планирует увеличивать денежную базу примерно на 70 трлн. японских йен в год.

BOJ планирует продолжать покупки японских государственных облигаций (JGB) на сумму примерно 50 трлн. йен в год, средний срок погашения JGB на балансе Банка Японии будет составлять около 7 лет.

BOJ будет увеличивать акции ETF примерно на 1 трлн. йен в год, и японских трастов, инвестирующих в недвижимость, примерно на 30 млрд.йен в год.

BOJ увеличит количество коммерческих бумаг (CP) до 2,2 трлн. йен, и корпоративных бондов до 3,2 трлн. японских йен.

Банк Японии отметил улучшение состояния экономики и ожидает, что экономика возвратится на траекторию умеренного восстановления. При этом BOJ отметил высокий уровень неопределенности, сохраняющийся вокруг перспектив японской экономики.

Банк Японии подтвердил, что он будет продолжать количественное и качественное смягчение, нацеленное на достижение ценовой стабильности при уровне инфляции в 2%.

На рисунке показаны 10-летние государственные облигации.

Если учесть при этом те огромные лимиты покупок, которые позволены Банку Японии, то можно с уверенностью сказать, что объемы продаж JGB совершенно беспрецедентны.

В начале апреля, - когда в Японии начался новый финансовый год, казалось, что страховые компании и пенсионные фонды Японии не будут осуществлять диверсификацию своих активов в пользу покупки иностранных облигаций. Теперь мы видим, что все-таки это произошло.

Это служит причиной продолжения ралли в USDJPY и привело к массированному сбросу японских облигаций.

Рост доходности JGB совершенно недопустим для японского правительства, поскольку бюджет при этом трещит по швам.

Интересно, что предпримет Банк Японии, чтобы остановить начавшийся процесс лавинообразного падения японских облигаций.

Индекс S&P500 вчера установил новый рекорд и закрылся выше 1650 пунктов (график на рисунке сверху).

Американские казначейские облигации подверглись мощным распродажам (график на рисунке снизу).

Многие, наверно, думают, что это связано со статьей Хильзенрата. О самой статье вскоре будет большой материал.

Но если посмотреть на реакцию рынков на первые твиты о статье, которые появились еще в четверг, слухи, которые потом подтвердились в пятницу, то станет понятно, что статья Хильзенрата не могла быть драйвером роста индекса S&P500 до 1650 пунктов.

Причина в другом. Причина в том, что -

Начался массовый исход институциональных инвесторов из японских облигаций

Продажи на японском рынке облигаций беспрецедентны.

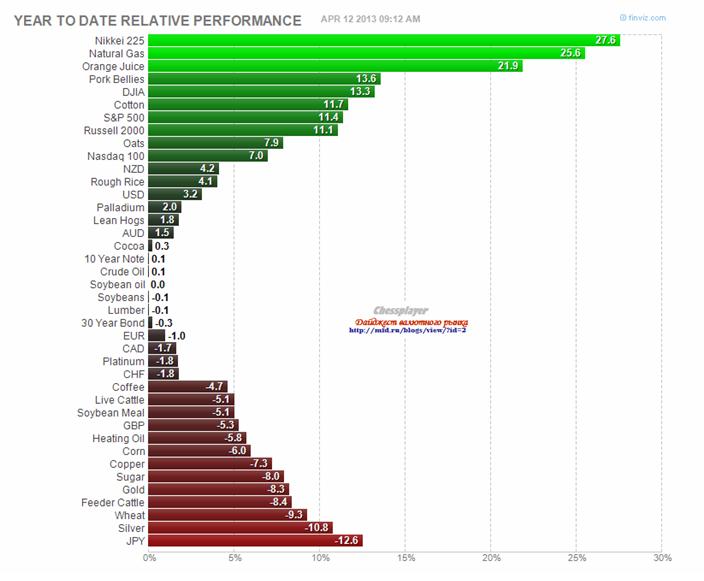

Японский индекс NIKKEI превысил сегодня 15000 пунктов. Рост с ноября месяца составляет более 70%.

Все, что происходит сейчас на рынках, связано с движением японского капитала.

Почему так сильно упали долгосрочные US Treasuries?

Сами по себе начавшиеся вновь обсуждения выхода ФРС из стимулирующих мер, на мой взгляд, не могут служить объяснением столь сильного падения TLT.

Причина может быть в другом.

Обращает на себя внимание, что в последние два дня мощные продажи JGB не сопровождаются столь же сильным движением USDJPY. USDJPY подрастает лишь чуть-чуть. Полагаю, что, возможно, сейчас Банк Японии проводит интервенции в поддержку йены, для чего продает имеющиеся у него US Treasuries. Это объясняет сильное падение американских казначейских облигаций.

Прошел почти месяц с момента заседания Банка Японии, на котором были приняты радикальные меры. За это время пара USDJPY дважды приближалась к уровню 100. но так и не смогла его преодолеть.

Вопрос, который интересовал всех в последние недели, станут ли японские пенсионные и страховые фонды передислоцировать свои капиталы в зарубежные активы. Середина- конец марта – это как раз тот период, когда страховые фонды принимают свои инвестиционные программы.

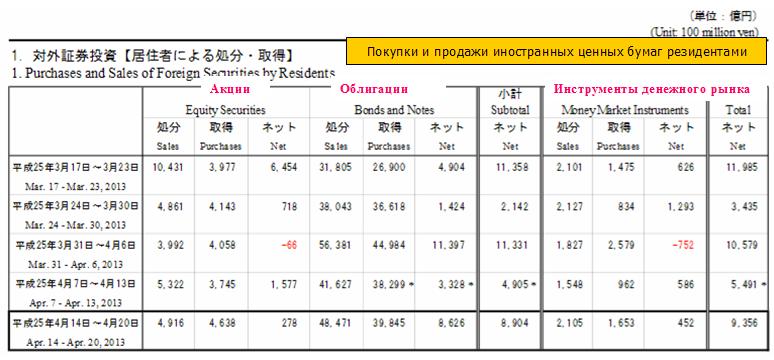

По четвергам в министерстве финансов Японии выходит недельный отчет по международным транзакциям с ценными бумагами.

Он включает операции резидентов с иностранными ценными бумагами (акциями, облигациями, инструментами денежного рынка) и операции нерезидентов с японскими ценными бумагами.

Судя по этому отчету, в последние три недели наблюдается стабильный отток японского капитала из зарубежных активов. Из облигаций отток идет все пять последних недель.

В последнюю отчетную неделю продажи иностранных облигаций заметно активизировались.

Что касается действий нерезидентов, то после активных покупок акций сразу после того заседания, инвесторы успокоились, и ситуация стала нейтральной.

На мой взгляд, в ближайшие дни поведение USDJPY будет определяться RORO (RISK ON/RISK OFF). Если данные nonfarm payrolls окажутся на этой неделе позитивны (больше 150000), то это вызовет еще одну попытку роста USDJPY, хотя пробитие уровня 100 мне все-равно кажется маловероятным.

Если данные NFP окажутся негативными, то мы можем увидеть коррекцию USDJPY в район 96.

В целом, полагаю, что после столь длительного и мощного роста USDJPY пара должна обязательно подвергнуться коррекции, и уровня в 96 для этого явно мало. Майский сезон распродаж этому поможет.

Давно не писал обзор по диспозиции розничных клиентов.

Наилучшей, на мой взгляд, для анализа является информация, которую нам дает Oanda.

Наблюдая длительное время здесь за диспозицией клиентов, я пришел в к выводу, что она достаточно типична и «странности» встречаются редко.

Диспозиция в компании Oanda на текущий момент следующая:

Для сравнения: 17 апреля она была такой:

Существенно изменилась диспозиция в золоте. Розничные клиенты оказались сильно напуганы обвалом, случившимся 12-15 апреля и в течение последних двух недель, - когда золото росло, последовательно сокращали свои лонги.

На удивление диспозиция в серебре (XAGUSD) осталась практически такой же, какой она была до известных событий середины апреля. Трейдеры в серебре оказались более терпимы к боли. Это не сулит им ничего хорошего.

Возникает идея: а как насчет лонга GOLD/SILVER?

В целом, сводка по открытым позициям отражает хаос, царящий на валютном рынке.

В одной высокодоходной валюте клиенты в крупном лонге – AUDUSD=69/31, в другой в шорте – NZDUSD=42,5/57,5.

Встречаются странные вещи. Например, соотношение EUROUSD=44/56 в пользу доллара, в то время как, если эту пару разбить на кросскурсы, EUROCHF и USDCHF, то здесь ситуация обратная: EUROCHF=72,7/27,3, а USDCHF=57,5/42,5.

Еще более интересная вещь в кросскурсах, связанных с японской йеной. USDJPY=60/40, а EUROJPY=47/53.

Диспозиция розничных клиентов благоприятна для JPY и EURO.

S&P500 между тем вчера вошел в зону (1590-1610), которую я охарактеризовал в последнем среднесрочном прогнозе , как зону окончания цикла.

Вчерашний максимум составил 1597,35 пунктов. S&P500 растет четыре сессии подряд, а за два последних дня рост составил более 2%.

При этом гораздо более важно, что значение индекса вышло за пределы верхней ленты Боллинджера, равного 1585 пунктам. За этим в 90% случаев следует коррекция как минимум в течение 4-6 торговых сессий.

Зона окончания цикла бывает, как правило, продолжительной: это должно быть не менее 6-7 сессий, а может быть и до 15-18 сессий.

Длительность консолидации, кстати, укажет нам на то,- какой продолжительности цикл завершается. Чем дольше продолжительность завершающей консолидации, тем большей продолжительности цикла завершение мы видим.

Хотя, разумеется, продолжится ли рост в будущем, зависит не от каких-то статистических закономерностей, о которых я здесь пишу, а от того, какие действия изберут три крупнейших мировых эмиссионных центра...

Как вероятный краткосрочный сценарий я обрисовал следующий:

В ближайшие день-два последует коррекция S&P500 в район 1570-1575 пунктов, и последующая консолидация в диапазоне 1570-1600 пунктов примерно в течение 4-6, а может быть и до 8 торговых сессий. В конце этой консолидации очень вероятен заключительный всплеск в район 1605-1610 пунктов по индексу S&P500, и затем разворот и, как я полагаю, начало медвежьего рынка.

Падение оказалось несколько сильнее, чем я рассчитывал (до 1552 пунктов).

На это были две причины: одна субъективная, другая объективная.

Субъективная причина - эмоциональная реакция на террористический акт в Бостоне.

Объективная причина – распродажа фондовых активов фондами с целью защиты лонгов в золоте.

Блицкриг в золоте закончился полным разгромов лонгистов, о чем свидетельствует падение золота в понедельник на 10%( самое крупное дневное падение золота за 30 лет).

Едва ли мы увидим в ближайшие дни повторение атак на золото. Миссия, на мой взгляд, выполнена.

Хотя вчерашняя статистика по инфляции в некоторой степени подтвердила объективный характер падения золота (золото – это хедж от инфляции), но снижение CPI, безусловно, уже заложено в цену на золото.

Теперь золото восстанавливается, и я вижу цель восстановления примерно в районе 1450-1470 (почему- объясню в другой статье). Не исключено при этом, что мы видели в понедельник минимум золота на ближайшие несколько лет.

Реакция на теракт падением – давняя привычка рынков, хотя объективно по своему масштабу, скажем, теракт в Бостоне не может иметь абсолютно никакого значения для рынков. Объективное значение для рынков могут иметь значение теракты масштаба 11 сентября.

Поэтому мы вчера увидели восстановление фондовых индексов. Полагаю, что в ближайшие дни это восстановление продолжится и скорее всего мы увидим в ближайшие 2-3 сессии обновление максимума прошлой недели по индексу S&P500.

Сезон корпоративных отчетов в самом разгаре и этот отчет, как я полагаю, должен принести хорошие результаты.

При этом, конечно, нужно быть очень осторожными с лонгами, поскольку, как показал понедельник, инвесторы уже стали очень нервными, и реагируют продажами на любой подозрительный шорох.

Вчерашний рост USDJPY на 200 пунктов показал, что количество инвесторов, перепарковывающих свой капитал из JPY-активов в USD-активы пока еще велико.

Возникает вопрос: не станет ли это катализатором дальнейшего роста S&P500?

Я полагаю, что не станет, но об этом пойдет речь в другом материале.

А пока индекс S&P500 будет консолидироваться в диапазоне 1570-1600 пунктов.

Если попытаться более четко указать диапазон, в котором S&P500 сделает максимум, то ИМХО это, скорее всего, будет 1590-1610 пунктов по индексу S&P500.

Здесь очень многое будет зависеть от того, насколько сильно будет происходить передислокация из JPY-активов в USD-активы.

Передислокация институциональных инвесторов из JGB застопорилась, о чем свидетельствуют как данные Банка Японии о покупках/продажах ценных бумаг иностранцами, так и результаты прошедшего вчера аукциона по размещению 30-летних US Treasuries. Аукцион прошел без ажиотажа со стороны зарубежных инвесторов.

Передислокация японских розничных инвесторов по некоторым источникам продолжает нарастать, но без поддержки институционалов она не вытянет USDJPY дальше вверх, и розничные инвесторы не являются покупателями американских акций.

USDJPY остановился перед уровнем в 100, и хотя он его скоро пробьет, выросший на 50% за последние полгода NIKKEI, с которым у USDJPY очень сильная обратная корреляция, будет тормозить его рост. Это также будет оказывать негативное воздействие на американский фьючерс.

S&P500 между тем вчера вошел в зону (1590-1610), которую я охарактеризовал в последнем среднесрочном прогнозе , как зону окончания цикла.

Вчерашний максимум составил 1597,35 пунктов. S&P500 растет четыре сессии подряд, а за два последних дня рост составил более 2%.

При этом гораздо более важно, что значение индекса вышло за пределы верхней ленты Боллинджера, равного 1585 пунктам. За этим в 90% случаев следует коррекция как минимум в течение 4-6 торговых сессий.

Put/call-коэффициент растет две сессии подряд одновременно с ростом S&P500, - опционные трейдеры продают последнюю фазу роста.

ИМХО индекс S&P500 вошел в зону заключительной консолидации.

Зона окончания цикла бывает, как правило, продолжительной: это должно быть не менее 6-7 сессий, а может быть и до 15-18 сессий.

Длительность консолидации, кстати, укажет нам на то,- какой продолжительности цикл завершается. Чем дольше продолжительность завершающей консолидации, тем большей продолжительности цикла завершение мы видим.

Хотя, разумеется, продолжится ли рост в будущем, зависит не от каких-то статистических закономерностей, о которых я здесь пишу, а от того, какие действия изберут три крупнейших мировых эмиссионных центра...

Таким образом, теперь вырисовывается как вероятный сценарий следующий:

В ближайшие день-два последует коррекция S&P500 в район 1570-1575 пунктов, и последующая консолидация в диапазоне 1570-1600 пунктов примерно в течение 4-6, а может быть и до 8 торговых сессий. В конце этой консолидации очень вероятен заключительный всплеск в район 1605-1610 пунктов по индексу S&P500, и затем разворот и, как я полагаю, начало медвежьего рынка.

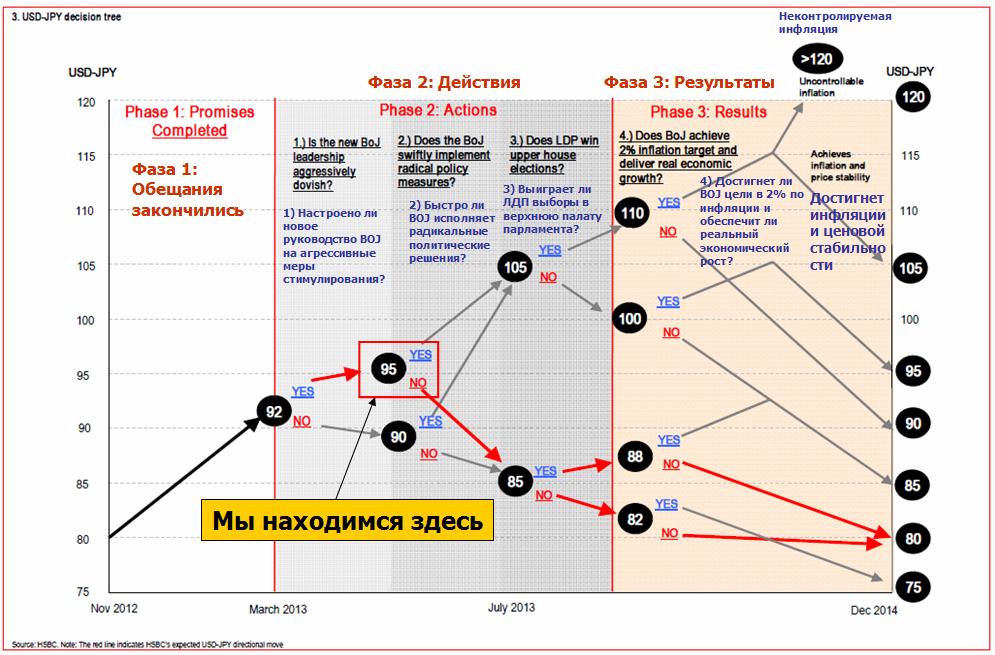

В нем была представлена хорошая наглядная схема событий вокруг японской йены от банка HSBC, и зависимость от них курса японской йены.

Согласно HSBC ситуация находилась во второй фазе: фазе действий.

«Это фаза тестирования серьезности намерений японского руководства.

Рынки хотят видеть радикального управляющего Банком Японии и ждут, что он предпримет радикальные действия. Обещания дальнейших действий на этом этапе уже заложены в цены».

«Мы полагаем, что на этом этапе ралли USDJPY может споткнуться", - писали аналитики из HSBC.

И они ошиблись.

Радикальные действия последовали.

В четверг состоялось первое заседание Центрального Банка Японии (BOJ) под новым руководством, состоящим из верных сторонников нынешнего премьер-министра Японии Абэ.

Центральный Банк Японии представил программу радикального «количественного и качественного смягчения».

Монетарный «разгул» Банка Японии

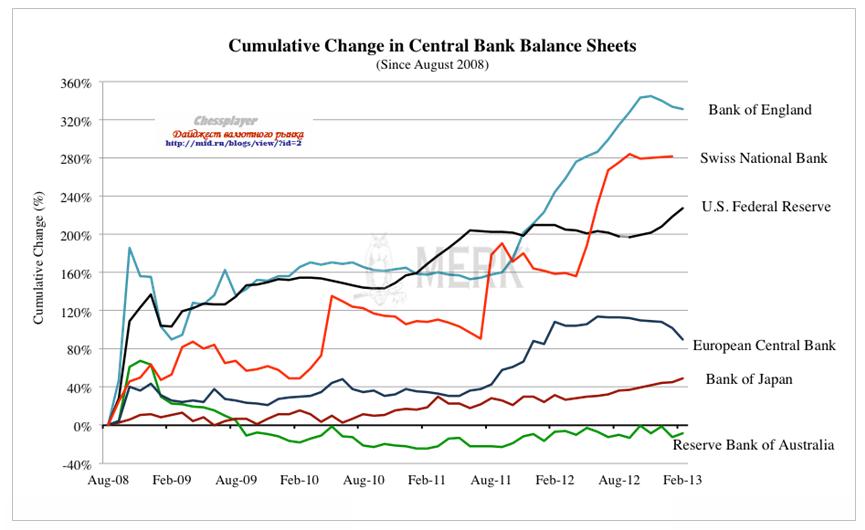

В то время, как Банк Японии (BOJ) покупал в последние полтора года ежемесячно активов примерно на 3 трлн. йен, на фоне других центральных банков активы BOJ росли относительно умеренно.

На рисунке внизу показано количество денег, «напечатанных» крупнейшими центральными банками в последние годы (распространенный термин, обозначающий QE, хотя при этом количество банкнот в обращении не увеличивается).

Все изменилось утром в четверг. Программа Центрального Банка Японии превзошла все мыслимые ожидания, и не имеет себе равных по радикальности. Это настоящий монетарный «разгул».

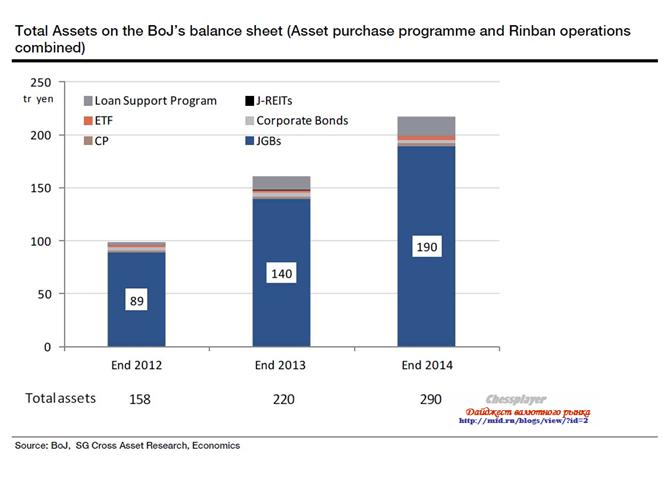

Программа BOJ состоит из следующих мер:

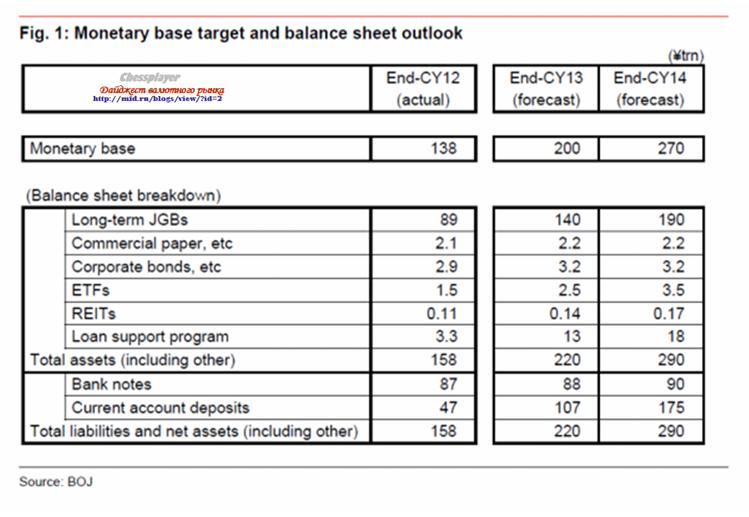

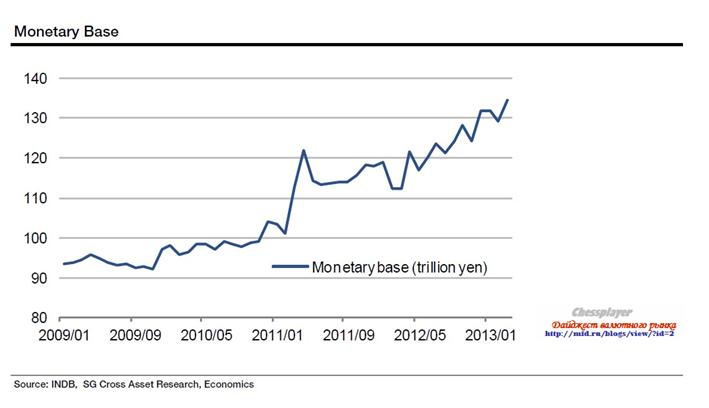

Введение контроля денежной базы. Денежная база будет увеличиваться со скоростью примерно 60-70 трлн. йен. Денежная база, которая на конец 2012 года составляла порядка 138 трлн. йен, до конца 2013 года будет увеличена до 200 трлн. йен, а до конца 2014 года до 270 трлн. йен.

Увеличение покупок японских государственных облигаций (JGB). Банк Японии будет увеличивать количество бумаг, находящихся на балансе центрального банка, со скоростью примерно 50 трлн. йен.

Расширение спектра покупаемых бумаг вплоть до бумаг со сроком погашения 40 лет. Средний срок погашения JGB возрастет с 3 лет до 8 лет.

Увеличение покупок рискованных активов: принято решение о дополнительных покупках ценных бумаг фондов акций (ETF) на 1 трлн. йен в 2013 году, и на 1 трлн. йен в 2014 году, а также ценных бумаг фондов , инвестирующих в недвижимость (REIT) на 300 млрд. йен в 2013 и 2014 годах соответственно.

Приостановлено действие правила банкнот, которое ограничивало количество ценных бумаг, которое Банк Японии мог держать на балансе до значения равного количеству банкнот в обращении.

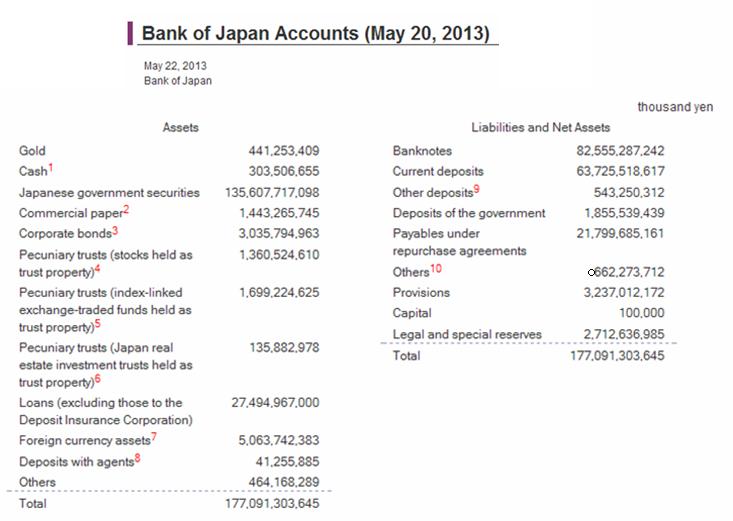

Принятые решения Банка Японии объединены в следующей таблице.

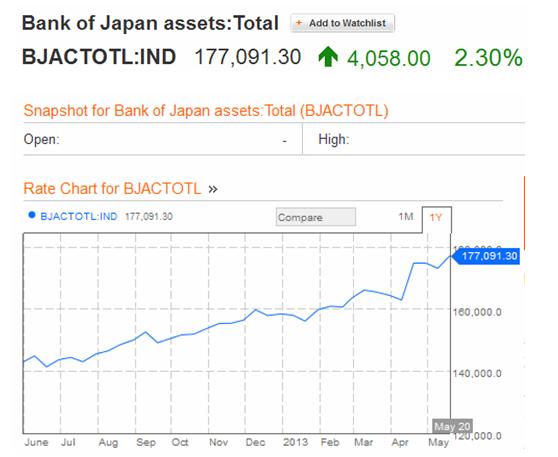

Баланс Банка Японии будет выглядеть следующим образом.

Банк Японии объединил две действующие программы покупок активов, что сделало его действия более прозрачными. Объем покупаемых JGB почти удвоился: с текущих 4 трлн. йен в месяц увеличился до 7 трлн. йен в месяц.

Ожидаемое изменение денежной базы выглядит следующим образом.

Банк подтвердил свою твердую решимость сохранять подобные темпы покупок активов до того, пока не будет достигнута цель в 2% инфляции в год.

Решение было почти единогласным. Только один член правления Банка Японии выступил против принятых мер, - Kiuchi.

С момента объявления Банком Японии новой программы прошло всего два дня, а японская йена подешевела более, чем на 5%. Последний раз мы видели столь сильное движение JPY в ноябре 2011 года, когда Банк Японии проводил валютные интервенции.

В связи с этим возникает вопрос: не является ли это заключительным аккордом ралли USDJPY?

Приведу вкратце основные аргументы в пользу завершения ралли в USDJPY; их много, они достаточно серьезны, и возникли в основном за счет очень сильного движения USDJPY в последние два дня.

Аргументы в пользу завершения ралли в USDJPY

Главный из аргументов следующий:

Все, кто хотел войти в шорт по японской йене, должны были успеть это сделать за последние два дня.

Судя по мощи движения, таких инвесторов было много, и это могло привести к тому, что ряды покупателей иссякли.

Второй важный аргумент связан с корреляцией японской йены и японского фондового индекса. Корреляция очень сильная, что показывает следующий рисунок.

Просто визуальное сравнение двух графиков внизу показывает, что корреляция между индексом японской йены (XJY) и индексом NIKKEY (NIKK) близка к -1.

Мы видим, что с середины ноября рост NIKKEY составил почти 50%. Это может вызвать желание у крупных инвесторов осуществить балансировку активов, или же просто зафиксировать прибыль. Соответственно, это может остудить пыл быков по USDJPY.

На графике самого NIKKEY в пятницу возникла свеча, которая носит название «надгробие» (на могиле быков). Это негатив как для NIKKEY, так и для USDJPY.

Есть и другие соображения в пользу того, что на этом движение вверх в USDJPY может прекратиться, либо мы увидим сильную коррекцию.

Дальнейшее ослабление японской йены неизбежно

Однако при этом на рынке существует столь сильный консенсус в пользу дальнейшего ослабления японской йены, что приходится согласиться с тем, что это ослабление неизбежно.

«Во-первых, мы пока еще не видели, чтобы японские инвесторы агрессивно покупали иностранные активы. Такая ситуация может измениться, - сверхнизкие доходности JGB могут побудить институциональных инвесторов добавить в свои портфели более высокодоходные активы. Йена может продолжить ослабление, если инвесторы станут увеличивать в своих портфелях долю облигаций и акций в иностранной валюте.

Во-вторых, сверхмягкая монетарная политика в Японии контрастирует с гораздо менее мягкой позицией других центральных банков. Это может вызвать продолжение кэрритрейда с использованием японской валюты.

В-третьих, шорт японской йены является в настоящий момент одним из немногих, обладающих высокой силой, трейдов на валютном рынке. Это может побудить многих инвесторов запрыгнуть в уходящий вагон.

Сорос: Банк Японии играет в опасную игру

Решение Банка Японии проводить крайне агрессивную монетарную политику может вызвать лавинообразный отток капитала из Японии, - считает легендарный инвестор Джордж Сорос.

В интервью телеканалу он сказал, что Банк Японии играет с огнем, и что монетарные власти не смогут остановить отток капитала и ослабление валюты. Будучи уверенными в тенденции на ослабление иены, японские инвесторы попросту будут конвертировать свою валюту в другую и вкладывать деньги за пределами Японии. Сорос назвал этот процесс "лавиной", а меры Банка Японии он считает "слишком смелым действием".

Судя по высказываниям знаменитого инвестора, программы Банка Японии таких масштабов он не ожидал.

Джордж Сорос пишет:

"То, что делает Банк Японии, на самом деле очень опасно, потому как это происходит после 25 лет накопления дефицита бюджета и отсутствия роста экономики. Если иена продолжит падать, как это сейчас и происходит, люди в Японии поймут, что этот процесс будет продолжаться, они будут вкладывать свои деньги за рубежом, падение может стать лавинообразным".

Кетти Лин считает, что Банк Японии устранил всякие причины для покупок йены на ближайшие два года

«Когда речь идет заходит о паре USDJPY, важно понимать, что тренд в этой валютной паре может продолжаться очень долго и зайти гораздо дальше, чем мы можем себе представить. Между 2007 и 2011 годом пара упала почти на 40%. За это время были конечно периоды восстановления, но они были короткими и неглубокими. До этого, между 2005 и 2007 годом пара выросла на 20%, и похожее движение было отмечено между 2002 и 2005 годом. За прошлый год пара USDJPY выросла на 28%, заставив многих инвесторов задуматься над тем, как сильно она еще может вырасти. Принимая во внимание, что Банк Японии только начал количественное смягчение, имеется очень большой потенциал для движения вверх. Если за 10 лет средним значением является 100, то это тот минимум, до которого USDJPY вырастет, хотя и 110 вполне возможно, но 104,5/105 кажется нам наиболее реалистичной краткосрочной целью».

Кетти Лин считает, что Банк Японии устранил всякие причины для покупок йены в ближайшие два года, и вытесняет японских инвесторов на глобальные рынки:

«Что Банк Японии сделал, это, в общем и целом, официально устранил всякие причины покупать йену в ближайшие два года. Их заявление о решительных мерах по количественному смягчению означает, что они будут делать все, что в их силах, чтобы сместить доходности облигаций вниз, что приведет к агрессивному выходу японских инвесторов из японских облигаций. Они обратят в поисках более высокой доходности свои взоры на зарубежные рынки, и будут делать это на нехиджируемой основе, в то время как действия Банка Японии будут вести к дальнейшему ослаблению японской йены. Другими словами, центральный банк вытеснит японских инвесторов на глобальные рынки».

Это самая смелая программа монетарной политики в недавней истории.

« Их «количественное и качественное смягчение» - самая смелая программа монетарной политики в недавней истории, и как мы видим по сегодняшней реакции на отчет по занятости в США, она начинает затмевать по своему значению приливы и отливы американской экономики. В долгосрочном плане Nikkei тоже выиграет от действий Банка Японии. USDJPY имеет сильную позитивную корреляцию с индексом, так что дальнейший рост на рынке японских акций будет подпитывать ралли в USDJPY».

Предстоит масштабная передислокация активов

Мы все привыкли к тому, что события в Америке являются доминирующим фактором для цен на все активы. Несколько месяцев назад на блоге я предположил, что в 2013 году ситуация может измениться, и действия монетарных властей Японии станут основным драйвером цен на рыночные активы. Признаки, что это начинает происходить, - налицо.

Решение Банка Японии вызовет масштабную передислокацию активов и будет играть доминирующую роль в движении капитала и установлении обменных рыночных курсов валют.

Понижение доходности японских облигаций повлекло за собой резкое снижение доходности долгосрочных американских казначейских бумаг (US Treasuries).

Масштаб воздействия отражает график TLT(крупнейшего ETF-фонда облигаций – фонда, инвестирующего в долгосрочные облигации со сроком погашения от 20 лет и выше), - бенчмаркера рынка US Treasuries.

Обращает внимание на себя огромный гэп и очень большой объем покупок облигаций, прошедших в пятницу (часть этого движения сыграл отчет по занятости, но не более одной трети). Доходность американских 10-летних казначейских бумаг впервые в этом году снизилась ниже 1,7%.

Сами японские облигации в четверг и пятницу двигались в разных направлениях. В четверг сразу после объявления радикальной программы QE был установлен исторический минимум доходности по долгосрочным облигациям, затем в пятницу последовало резкое движение в противоположную сторону, - доходность стала расти.

НА рисунке показаны 10-летние японские облигации.

Это может свидетельствовать о том, что японских инвесторов не устраивает такая низкая доходность японских облигаций, и они стали перемещать капитал в другие активы. Это негатив для японской йены.

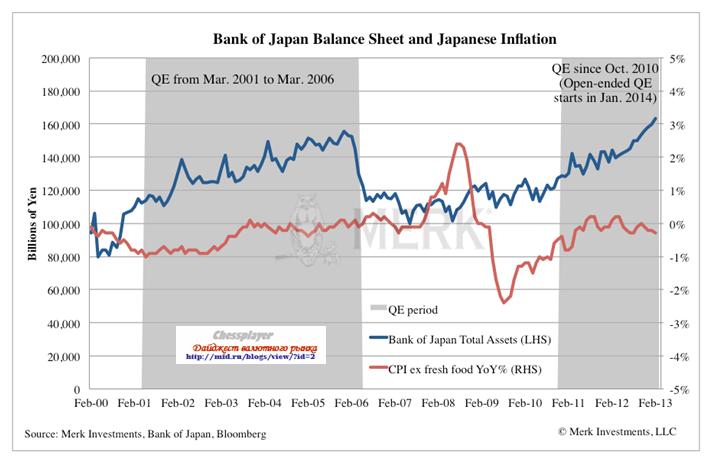

Добьется ли Банк Японии своей цели?

Банк Японии не в первый раз пытается за счет покупок JGB повысить уровень инфляции.

На рисунке внизу показаны два графика: баланс банка Японии и японский CPI ( за исключением свежих продуктов питания) во время двух последних периодов количественного смягчения.

В 2001-2006 год он предпринял длительный цикл покупок активов, за время которого почти удвоил размер собственных активов ( с 80 трлн. йен почти до 160 трлн. йен). В результате ему удалось всего лишь поднять уровень инфляции с -1% до 0%.

Выводы

Японская йена перепродана настолько сильно, что очень вероятна коррекция USDJPY, притом существенная ( в 200-300 пунктов).

При этом дальнейшее ослабление йены неизбежно.

В ближайшие дни и недели возникнет высокая волатильность в JPY-активах, которая будет связана с масштабной передислокацией инвеcторов в другие активы.

От этой передислокации пойдут сильные волны в US Treasuries, фондовых активах, EURO и USD-активах, высокодоходных валютах ( в частности, AUDUSD имеет заметную в последнее время обратную корреляцию с USDJPY ) и других активах.

От колебаний в USDJPY пойдут волны в RORO (покупка и продажа рискованных активов).

Курсы USDJPY и EUROJPY становятся доминирующими факторами для цен многие рыночные активы.

Вам решать, на какой стороне выступить в сделках. А может быть лучше пока оставаться в стороне.