Динамика валютных пар за прошедшую неделю выглядит следующим образом.

Главным неудачником недели в результате переоценки участниками рынка итогов последнего заседания ЕЦБ оказался курс EUROUSD.

Продолжили рост высокодоходные валюты: AUDUSD и NZDUSD.

Среди главных неудачников USDCHF, который является оборотной стороной EUROUSD и USDJPY. Обе эти валюты также стали жертвой ухода от риска (RISK OFF).

Естественно, что эта неделя показала очень сильное падение индекса доллара.

Доллар на прошедшей неделе игнорировал все позитивные события: падение к уровню 2007 года обращений за пособиями по безработице, рост потребительского доверия и рост импортных цен и цен производителей США.

Поневоле возникает вопрос, что надо еще USD чтобы начать расти?

Падение доллара сопровождалось падением доходности US Treasuries по всему спектру кроме ультракоротких бумаг.

Главной причиной падения USD стали обнаруженные в минутках ФОМС сомнения некоторых членов ФОМС относительно выраженных в проекциях Федрезерва сроков начала цикла повышения ставок.

Падение USD в первой половине недели было столь уверенным, что у меня сложилось впечатление, что ключевые маркетмейкеры рынка (первичные дилеры) были в курсе минуток ФОМС (помогали писать их текст официальным лицам Феда).

Впрочем, это всего лишь дань моему прежнему увлечению конспирологическими теориями.

GBPUSD опять вышел к четырехлетним вершинам, и всего несколько пунктов не хватило паре, чтобы их обновить. Прошедшая неделя показала, что слабости USD недостаточно для продолжения роста GBPUSD, и необходимо ее подкрепить сильными данными из Великобритании. У меня большие сомнения, что важные данные, выходящие на будущей неделе, сильно поддержат GBPUSD.

Снижение налога на потребление начало свое пагубное воздействие на Nikkei и курс USDJPY. Nikkei потерял за неделю 7%, а USDJPY - 1,63%. Мне представляется практически неизбежным тестирование на будущей неделе 200-дневной скользящей средней на уровне 100,80. В случае закрытия ниже этого ключевого уровня над USDJPY нависнет опасность сильного падения. Я вижу потенциал падения USDJPY в этом случае как минимум в район 99,5-99,7.

Если мы видим повторение сценария предыдущего повышения налога с продаж, проходившего в далеком 1997 году, то падение USDJPY может оказаться очень серьезным. Но есть очень большое различие в ситуации тогда и сейчас. Тогда отсутствовала столь беспрецедентная по мощи программа стимулирования японской экономики.

Мне кажется маловероятным, что после отстрела стопов ниже суперкруглого уровня 100 продажи USDJPY найдут продолжение...

USDJPY ночью пробил уровень 103,75, и теперь возникает реальная перспектива движения USDJPY к уровню 105,4. Nikkei тоже подрастает, и S&P500 тоже.

Для позитивного начала апреля есть весомые причины.

Если вы помните, – я об этом писал на блоге, слабость Nikkei в первом квартале объяснялась во многом тем, что Банк Японии (BOJ) примерно в декабре-январе исчерпал объемы по покупке японских государственных облигаций (JGB) в рамках своей беспрецедентной программы QE.

Поскольку Банк Японии не покупал JGB, соответственно у японских финансовых институтов не было денег для покупки японских акций и зарубежных активов.

Это привело к тому, что японский фондовый рынок показал в первом квартале самую худшую динамику из всех ведущих западных рынков.

Как мы видим из рисунка, в первом квартале 2014 года S&P500 вырос на 1,7%, в то время как Nikkei упал на 8,98%.

Теперь в связи с началом нового финансового года ситуация должна на какое-то время измениться в лучшую для Nikkei и USDJPY сторону.

Покупки японских инвесторов должны оказать поддержку и американскому фондовому рынку, который в апреле может преодолеть значение в 1900 пунктов.

Все кросскурсы японской йены торговались с повышением накануне первого за тридцать лет повышения налога на потребление.

USDJPY вчера пытался пробиться к уровню USDJPY=103,75, за которым возникает перспектива возобновления восходящего тренда.

1 апреля налог на потребление в Японии повышается с 5% до 8%.

Несомненно, что это не может способствовать экономическому росту.

Естественно поэтому было бы ожидать падения Nikkei и USDJPY.

Однако если посмотреть на то, как проходило повышение налога на потребление в 1997 году, то мы увидим, что тогда повышение налога не оказало сразу негативного воздействия на Nikkei и USDJPY.

В действительности и Nikkei и USDJPY закончили тот апрель с повышением. USDJPY за месяц тогда вырос более чем на 4%. Экономические данные тогда в апреле еще не отразили ухудшение.

Однако в последующие месяцы USDJPY упал на 13%, а Nikkei с пика в июне упал на 28%

Есть немалая вероятность, что мы увидим в это году повторение сценария 1997 года. И именно по этой причине все ожидают, что Банк Японии еще более расширит свои беспрецедентные меры по стимулированию экономики.

Вышедший сегодня утром индекс деловой активности крупнейших производителей Японии Tankan оказался ниже прогнозов экономистов Bloomberg News, но при этом поднялся до максимального уровня с 2007 года.

Значение его составило 17. Ожидается, что он упадет до 8 в июне.

Следующие несколько месяцев будут решающими в вопросе, будет ли японское правительство поднимать дальше налог на потребление в будущем году.

Следующее заседание Банка Японии состоится 7-8 апреля, но ждать каких-то действий от него можно не раньше июня.

Экономические советники Абэ сказали в прошлом месяце, что май станет критическим месяцем для принятия решения о том, необходимо ли Банку Японии дополнительное стимулирование.

Согласно опросу агентства Bloomberg News 68 процентов экономистов ожидает, что BOJ увеличит количественное смягчение к концу июня, а 73% ожидают, что к концу сентября.

Очень давно я не публиковал данные по открытым позициям ритейла. Это очень полезная информация, поскольку игра провайдеров ликвидности против ритейла ведется постоянно, что оказывает большое влияние на курсы валют.

Очередная воскресная подборка по позициям клиентов в форексброкерах.

Начнем с компании Oanda. По моим наблюдениям диспозиция в крупном форексброкере Оанда является типичной для рынка Форекс.

Наибольшую ценность имеет совпадение диспозиции сразу у трех брокеров. Неделю назад диспозиция совпадала с разницей в 2-3 процента у всех трех брокеров по парам EUROUSD и GBPUSD.

В EUROUSD это было 33-35%/67-65%. На этой неделе стало примерно 37-40%/63-60%.

В GBPUSD неделю назад было примерно 42-47%/58-53%. На этой неделе в GBPUSD стало 37%/63%, а в Admiral Markets произошел еще более сильный сдвиг – стало 22,52%/77,48%.

На мой взгляд, такая диспозиция в GBPUSD создает предпосылки для продолжения движения пары вверх. Фундаментальные условия, на мой взгляд, это позволяют.

Удивительный по величине сдвиг в диспозиции ритейла произошел в Admiral Markets в паре AUDUSD. Неделю назад было 71,40%/28,60%, стало 43,49%/56.51%. Австралиец, напомню, на прошедшей неделе вырос на 1,85%.

Еще раз отмечу очень сильные различия диспозиции по трем компаниям в паре USDJPY.

В Dukascopy клиенты имеют крупный лонг ( 77,43% против 22,57%), в Оанде умеренный лонг (58,11% против 41,89%), в Admiral Markets клиенты имеют шорт по USDJPY (44,74% против 55,26%). Наверно, при такой разной диспозиции, игра против ритейла очень затруднена.

Динамика валютных пар за прошедшую неделю выглядит следующим образом.

Неделя прошла под знаком укрепления американского доллара. Причиной укрепления американского доллара стало заседание ФОМС, которое показало, что настроения членов Комитета по открытым рынкам меняются в сторону более раннего ужесточения экономической политики.

Учитывая, что эффект «плохой погоды» постепенно сходит на нет, доллар должен продолжить укрепление. Единственная валюта, которая завершила неделю в плюсе относительно USD – это AUD (рост на 0,561%). Причиной роста AUD стали минутки RBA, которые показали, что Резервный банк Австралии в целом удовлетворен как состоянием экономики, так и текущей денежно-кредитной политики и не собирается ничего менять.

NZDUSD тоже практически ничего не потерял относительно USD(-0,028%).

Движение валют соответствовало RORO (покупке/продаже риска). Индекс S&P500 за неделю вырос на 1,38%, соответственно выросли валюты, олицетворяющие покупку риска (USDJPY, EUROCHF).

USDJPY вырос несмотря на снижение за неделю индекса Nikkei на 0,72%.

С технической точки зрения Nikkei должен продолжить снижение, и это будет оказывать негативное воздействие на USDJPY.

Геополитические риски вокруг Украины и санкции, введенные Западом против России, не оказали практически никакого воздействия на рынки.

События предстоящей недели

Предстоящая неделя является последней неделей месяца и квартала. Тем не менее, она небогата событиями в плане статистики.

Большое внимание будет уделяться выступлению официальных лиц, которых будет много.

В понедельник 24 марта утром выйдет индекс деловой активности Китая от HSBC. Это событие прежде всего окажет влияние на высокодоходные валюты, для которых это будет, возможно важнейшим событием.

В понедельник выходят также индексы деловой активности PMI в еврозоне.

В Австралии на будущей неделе не выходит важной статистики, но выступают официальные лица. Их заявления и определят движения австралийской валюты.

Вторник 25 марта– важный день для британского фунта. Выходит пакет различных индексов инфляции: потребительской, розничных цен, цен на дома. Во вторник также выходит пакет данных по рынку недвижимости США.

В среду 26 марта интересны индекс деловой активности в сфере услуг США и заказы на товары длительного пользования. Выйдет также индекс запросов на ипотечное кредитование.

В четверг 27 марта выйдут розничные продажи в Великобритании. Выйдет завершающее чтение ВВП США за четвертый квартал. Также выйдут еженедельные обращения за пособиями по безработице.

В пятницу 28 марта выйдет большой блок статистики из Японии: данные по занятости, инфляция, розничные продажи, расходы домохозяйств.

31 марта в Японии завершается финансовый год, во вторник 1 апреля вступает в действие увеличение налога с продаж. Возмжны сильные движения как японской валюты, так и Nikkei.

В пятницу выйдут также интересные данные по Великобритании: финальное чтение ВВП, платежный баланс. В США выйдут личные доходы и расходы потребителей.

Динамика валютных пар за прошедшую неделю выглядит следующим образом.

Наибольшие движения на прошедшей неделе, как и неделей раньше, мы увидели в валютных кросскурсах японской йены. Но если неделей раньше японская йена падала, то на прошедшей неделе она росла. USDJPY упала на 1,826%, EUROJPY на 1,61%, а AUDJPY и GBPJPY на 2,26%%.

В течение недели падение было еще более сильным.

И в том и другом случае причиной сильных движений кросскурсов были геополитические риски вокруг Украины.

Неделей раньше я предостерегал, что на следующей неделе может быть обратная картина.

Покупка риска, связанная прежде всего якобы с завершением украино-российского кризиса, стимулировали эти движения.Но, на мой взгляд, кризис вокруг Крыма в самом разгаре и еще не раз напомнит о себе.Рискну предположить, что на будущей неделе мы может увидеть что-то почти противоположное.

В начале будущей неделе мы можем увидеть кульминацию развития событий вокруг Крыма.

Нет никаких сомнений, что жители Крыма проголосуют за присоединение к России. С учетом анархии, которая творится по всей Украины, и абсолютному отсутствию перспектив нормализации ситуации, даже многие украинцы будут голосовать за присоединение к России.

Уже в середине недели может состояться официальное принятие Крыма в состав России и последуют санкции в отношении России со стороны США и европейских стран.

Падение USDJPY на следующей неделе с большой вероятностью продолжиться и я вижу большие шансы тестирования USDJPY=100.

Есть определенные шансы, что последует пробитие вниз значения 100, хотя вероятность на мой взгляд невелика. По моей оценке, минимумы коррекции вероятнее всего будут находиться где-то в диапазоне 99-100,5.

Среди других заметных движений на валютном рынке следует отметить рост новозеландского доллара (повышение ставки на 25 процентных пунктов) и проявление относительной силы EURO, что проявилось прежде всего в паре EUROGBP.

Холодная война холодной войной, но покупки активов Банком Японии идут по расписанию!

Укрепление японской йены, которое произошло на прошлой неделе, и с большой вероятностью продолжится на следующей, является временным явлением.

Все-таки доминирующей силой в USDJPY сейчас являются японские инвесторы, а не аппетит к риску (RORO).

Мое мнение, что как только политический и дипломатический кризис вокруг Украины будет затихать, ослабление йены продолжится.

Думаю, что даже повышение налога с продаж этому не способно сильно помешать, хотя есть определенные опасения, что оно сильно негативно воздействует на Nikkei и соответственно на USDJPY, как это бывало прежде.

О возможности сильной коррекции Nikkei и японской йены предупреждала в начале года Кетти Лин. Я писал об этом на блоге.

При всем уважении к Кэтти Лин я с ней не могу согласиться.

Есть одно очень существенное отличие между тем, что было тогда, и тем, что мы имеем сейчас. Тогда Банк Японии не осуществлял столь беспрецедентную программу покупки активов, как сейчас.

В марте заканчивается финансовый год в Японии. Еще в декабре или январе Банк Японии израсходовал лимиты на покупки японских облигаций (JGB).

В связи с этим возможности японских инвесторов по перепозиционированию из JPY-активов в более высокодоходные EURO-активы и USD-активы были ограничены.

В новом финансовом году Банк Японии возобновит покупки JGB, и японские инвесторы продолжат перепозиционирование в сторону более высокодоходных американских и европейских активов.

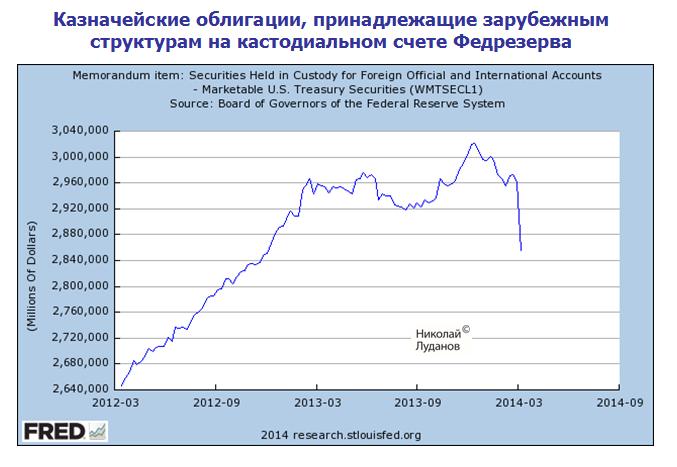

Месяц назад мы сообщали, что согласно данным TIC,, Китай продал второй по величине в истории объем казначейских облигаций США. Проблема данных TIC в том, что они выходят с большой задержкой. Но есть гораздо лучший индикатор, показывающий, что иностранцы делает с принадлежащими им US Treasuries.

Это содержащиеся в отчете H4.1 данные, которые называются «Treasury Securities Held in Custody for Foreign Official and International Accounts» - Казначейские облигации, принадлежащие зарубежным структурам на кастодиальном счете Федрезерва.

Эти данные публикуются на недельной основе.

Итак, в только что опубликованных данных за неделю, заканчивающуюся 12 марта, казначейские облигации иностранных держателей упали до 2,855 трлн. долларов. Это рекордное падение, которое свидетельствует о том, что иностранцы реально были очень озабочены продажей US Treasuries.

Количество облигаций на кастодиальном счете вернулось уровню декабря 2012 года. За этот год с небольшим Федрезерв монетизировал госдолга на сумму свыше 1 трлн. долларов.

Едва ли столь сильное сокращение вложений в US Treasuries является следствием перемещения облигаций, принадлежащих России, в другой депозитарий.

Как мне известно из изучения отчетов ЦБ РФ, существенное количество американских трежерей и так хранится в депозитариях французских банков, которые пользовались особым доверием прежнего руководства ЦБ РФ. Кто давно читает мой блог, должны помнить, что я проводил большое исследование на тему валютных резервов ЦБ РФ примерно год назад.

Скорее всего, кто-то их все-таки продает, и Россия безусловно в их числе. Крупнейшими держателями US Treasuries являются Китай и Япония. И если для продаж Японией вроде бы нет причин, то Китай вполне возможно активно эти занимается. Возможно, что сильные продажи иностранцами является одной из причин слабости доллара в последние недели. И в том числе относительно EURO.

Глобальный геополитический риск для американского доллара

Несмотря на мое позитивное отношение к USD, я вижу определенные и очень крупные риски для американской валюты.

Рассматривая возможные санкции против России на следующей неделе, американские и европейские политики должны учитывать не только ответную реакцию России, но и ответную реакцию Китая.

Китай будет очень внимательно следит за тем, что предпримут западные страны в новой холодной войне. Особенно, если речь пойдет о конфискации каких-либо активов. Все-таки у Китая US Treasuries на гораздо большую сумму, чем у России. На конец декабря это было 1,269 трлн. долларов.

И если официальный Пекин не поддержал открыто Россию в нынешнем противостоянии с Западом, как это сделала Индия, то китайский мейнстрим настроен совершенно пророссийски, о чем свидетельствуют публикации ведущих китайских газет.

Если предположить, что Китай спроецирует реакцию Запада на Россию на себя, то очевидно, что ему необходимо продавать US Treasuries и размещать активы в странах, которые имеют от него более сильную зависимость. В-целом, я полагаю, что тенденция продаж US Treasuries продолжится в ближайшие недели, что приведет к росту их доходности и повышению привлекательности в глазах наиболее капиталоемкой в настоящий момент для инвестиций группы инвесторов – японских инвесторов.

Поэтому я не ожидаю, что USDJPY упадет ниже 100 существенно, сколь сильным не был бы уход от риска.

В целом рынки могут в какой-то момент повести себя совершенно непредсказуемым образом. ъ

Например, может совершенно разорваться зависимость между RORO (аппетит к риску) и USDJPY. Это означает, что USDJPY может расти при одновременной сильной продаже риска, включая Nikkei. Дифференциал процентных ставок будет толкать USDJPY вверх.

Теоретически, это может привести к тому, что S&P500 сперва резко упадет вследствии продажи риска, а затем внезапно взлетит как ракета вследствии массированных продаж US Treasuries.

Это так – отдельные примеры.

В общем случае, это может привести к сильному и необъяснимому росту валют, в которые начнут переводить свои активы китайские инвесторы.

Опасайтесь, может возникнуть настоящая феерия неожиданных и сильных взлетов и падений цен на различные активы..

Сегодняшний обзор позиций Danske Bank будет более подробным, чем обычно.

Рекомендации Danske Bank по мировым валютам и некоторым другим рыночным инструментам с указанием торговых сигналов и важных технических уровней на 13 марта.

Ежедневные прогнозы Danske Bank можно отслеживать по теге: Danske Bank

Вчерашний прогноз Danske Bank.

Изменения по сравнению c 12 марта:

Danske Bank сохраняет длинную позицию в EUROUSD и перевернулся из шорта в лонг в GBPUSD, и закрыл шорт в AUDUSD, подыскивая подходящий момент для покупки. Думаю, что подходящего момента для покупки в ближайшие дни уже не будет.

EUROUSD держится уверенно; преодолел падение, вызванное nonfarm payrolls и проигнорировал вышедшие вчера плохие данные по промышленному производству в еврозоне.

Позиция оправданна, поскольку шансы на выход к 1,40 велики.

Тем не менее, я остаюсь при своем мнении, что восходящий цикл близится к завершению и если вы играете долгосрочно, то начиная с 1,37 можно постепенно набирать короткие позиции.

Мне непонятно, зачем банк перевернулся в лонг по GBPUSD, который испытывает очевидную слабость.

Если посмотреть в комплексе на позиции EUROUSD, GBPUSD, EUROGBP, то они очевидно не стыкуются между собой.

Danske Bank держит второй день лонг по USDCAD. Здесь мне трудно что-то сказать определенное. Мне кажется, что здесь в настоящий момент нет тенденции, и неважно что делать. С текущей точки можно получить профит пунктов 40 как покупкой, так или продажей

Danske Bank вылетел по стопу из лонга в USDJPY, но зашел практически там же опять в лонг. Danske Bank продолжает держать лонг по EUROJPY.

С точки зрения начавшегося вчера ухода от риска держать лонги по USDJPY и EUROJPY на мой взгляд является нецелесообразным. Неизвестно, что там будет с Украиной, а мы видели как активно шли распродажи с 7 по 12 марта.

Danske Bank продал EUROCHF по 1,2175 со стопом всего в 26 пунктов. Мне тоже непонятно это его действие. EUROCHF, как я неоднократно отмечал, зависит от двух факторов: 1.EONIA и 2.покупка риска.

Eonia находится достаточно низко и при периодическом обострении ликвидности может скакать лишь вверх. Продажа EUROCHF означает продажу риска, в то время как Danske Bank имеет лонги по USDJPY и EUROJPY, что означает покупку риска. На мой взгляд, в текущей ситуации, когда до референдума в Крыму остается 3 дня, не стоило бы покупать риск.

Во всяком случае, мы уже видим продажи S&P500. Эскалация конфликта очень возможна. Поэтому я считаю шорт EUROCHF с 1,2175 совершенно бессмысленным

С точки зрения продажи риска шорт EUROCHF как бы кажется оправданным. Но лучше все-таки продавать риск другими способами.

Есть две позиции, которые Danske Bank держит давно и они ему приносят стабильный профит. Это NZDUSD и золото. Danske Bank передвинул в этих позициях подальше тейкпрофиты. И если лонг по золоту в текущей ситуации возможной (?) смены долгосрочного тренда по золоту кажется целесообразным, то держать NZDUSD до 0,8643 после продолжительного ралли и совершившегося повышения ставки мне кажется бессмысленным. Я ожидаю коррекции в NZD.

Этому будет также способствовать давление со стороны AUDNZD.

Несколько крупных банков заявили о том, что долгосрочный цикл понижения AUDNZD завершился.

Еще раз хочу отметить, что диспозиции в Оанде и Admiral Markets как правило очень похожи. Это говорит о том, что у них схожая клиентура.

EUROUSD: в Оанде – 19,9%/80,10%, в Admiral Markets – 12,07%/87/96%.

В золоте: в Оанде – 52,61%/47,39%, в Admiral Markets - 51,26%/48,74%.

Различаются диспозиции в GBPUSD. В Оанде клиенты имеют больший шорт в EUROUSD, а в Admiral Markets в GBPUSD.

Очень сильные различия по трем компаниям в USDJPY. В Admiral Markets клиенты имеют крупный шорт ( 70,37% против 29,63%), в Оанде нейтральная диспозиция (52,123% против 47,77%), в Dukascopy клиенты имеют лонг по USDJPY (73,66% против 26.34%).

В целом, в Dukascopy позиции клиентов гораздо более смещены против USD по сравнению с Оандой и Admiral Markets – в сторону поставщиков ликвидности.

Вышедшие в пятницу данные по инфляции, хорошие прочие экономические данные, а также комментарии нескольких чиновников центробанка Японии ясно показали, что цели BOJ в целом выполняются, и что нет необходимости в дальнейшем количественном смягчении.

Это выбивает почву из-под USDJPY и из под Nikkei.

Аппетит к риску в такой ситуации становится решающим фактором для USDJPY.

Отыгрывание рынками событий на Украине ведет к RISK OFF (уходу от риска) и негативно воздействует на USDJPY.

С технической точки зрения USDJPY перешел в консолидацию, которая ограничена 50-дневной и 200-дневной скользящими средними и может продлиться довольно долго.

Ближайшая цель для USDJPY – 100,75.

Но если уход от риска затянется, то очень вероятно тестирование уровня 100,20.

Отчет по покупкам/продажам ценных бумаг Министерства финансов Японии дает совершенно нейтральный сигнал. Окончание финансового года в Японии сопровождается репатриацией JPY, которая как правило выпадает на первую половину марта.

Вторая половина марта, как правило, позитивна для USDJPY.

«Что следует однако заметить, USDJPY имеет четкую тенденцию расти с середины марта до начала апреля. Это происходило в последние 14 лет в среднем в 11 из 14 месяцев и средняя прибыль составила 1,8%».

Диспозиция ритейла на первый взгляд негативна для USDJPY: ритейл стоит в крупном лонге по USDJPY.

Но это только на первый взгляд!

Если посмотреть на график позиций розничных клиентов Оанды по JPY, то можно сделать вывод, что это «умные» инвесторы.

Они сокращают позиции при росте и набирают при падении USDJPY.

Предложу свою версию объяснения. Ритейл здесь успешен, поскольку маркетмейкеры на среднесрочном таймфрейме не контролируют валютную пару USDJPY.

Движения валютной пары определяются настроениями японских инвесторов и корреляцией с Nikkei.

В среднесрочном и долгосрочном плане я настроен позитивно к USDJPY.

Markets

Markets