На недельном графике AUDUSD формируется почти идеальная модель «перевернутая голова и плечи».

Идеальная она потому, что плечи практически равны по величине.

Эта фигура сохранит свою актуальность, если AUDUSD не упадет существенно ниже 0,88.

С учетом фундаментальных и технических факторов шансы на это на мой взгляд достаточно велики.

AUDUSD упала на 500 пунктов очень быстро, и как мы видим, последняя недельная свеча находится полностью за пределами нижней ленты Боллинджера. Это свидетельствует о том, что пара сильно перепродана. Сильная перепроданность обещает, что падение должно где-то здесь остановиться, и пара должна перейти в консолидацию.

На мой взгляд, В НАСТОЯЩИЙ МОМЕНТ падение ниже 0,88 не соответствует фундаментальным факторам.

Ситуация в экономике Австралии стабильная, последний отчет по занятости был великолепный, ставки RBA будут оставаться долгое время на неизменном уровне, падение цен на железную руду близко к завершению.

В последние дни ставки в США (доходность различных финансовых инструментов) стала падать, но AUDUSD пока игнорирует изменение дифференциала процентных ставок. Но это до поры до времени...

Многие инвестдома стали менять точку зрения на AUD и призывают покупать австралийца против низкодоходных валют без перспективы роста процентных ставок (EURO и JPY), а также против NZD (сильное расхождение макроэкономических данных).

Некоторые инвестдома, как, например, Credit Agricole, призывают покупать AUD при падении и против USD.

По моей оценке макроэкономические данные по Америке будут оставаться сильными до конца октября-конца ноября. Поэтому существует определенная вероятность, что AUDUSD уйдет ниже 0,8831. Но, на мой взгляд, вероятность, что AUDUSD уйдет ниже 0,8660 очень мала.

Недавно я писал о таком финансовом инструменте, как фьючерсы на Eurodollar. Он показывает ожидания по изменению процентной ставки по фондам Федрезерва США.

На следующем рисунке показан график фьючерса евродоллара на декабрь 2015 года, наиболее чуткого к изменению настроений и следовательно наиболее показательного в этом плане.

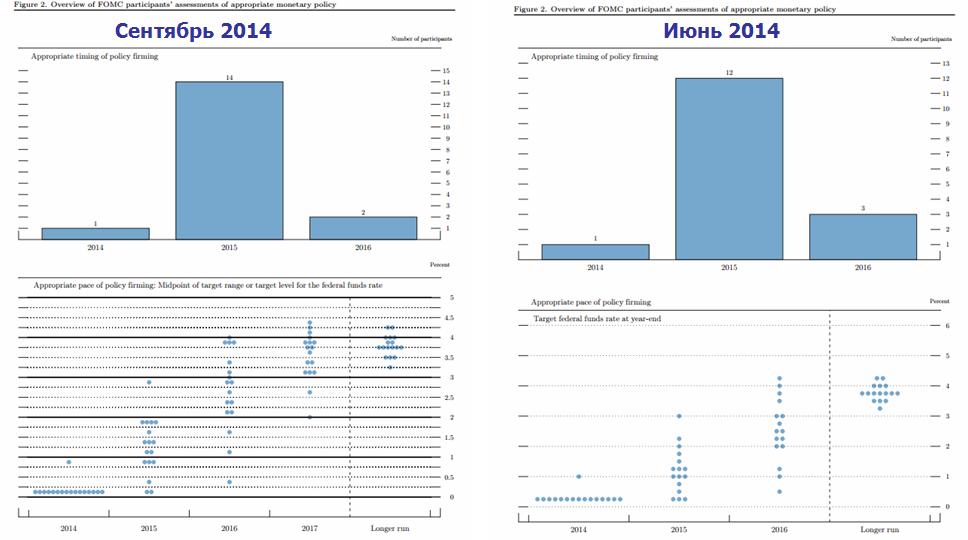

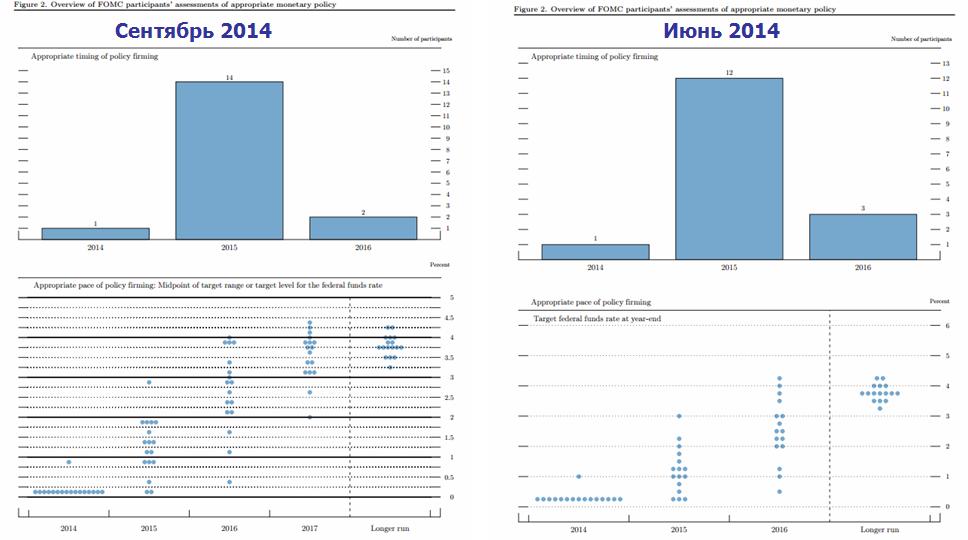

Как мы видим после пика Eurodollar перешел в снижение и причиной этому были «dots» - прогнозы членов Комитета по открытым рынкам.

Увеличилось число членов ФОМС, ожидающих, что ставка будет повышена в 2015 году, и средняя ожидаемая ставка на конец будущего года выросла с 1,125% до 1,375%.

При этом рынок по сути проигнорировал, что «кодовые фразы», описывающие forward guidance по сути остались без изменений.

Заявление было «голубиным», а прогнозы ФОМС были «ястребиными», но рынок предпочел отыграть прогнозы, а не заявление.

На мой взгляд, заявление является более важным мессиджем, чем прогноз, а реакция рынка является заблуждением.

Вопрос в том, когда это выяснится?

Я полагаю, что очень скоро. Если конкретно, то в понедельник или во вторник, когда будут выступать два члена Комитета по открытым рынкам США: заместитель Йеллен Уильям Дадли и член Комитета.

У меня мало сомнений, что оба чиновника постараются развеять ложное рыночное представление.

Вчерашнее заявление ФОМС по сути мало чем отличалось от предыдущего июльского заявления.

Оно повторило, что рынок труда в значительной степени не доиспользует свой потенциал, что «ставки будут еще значительное время оставаться на низком уровне» после окончания QE.

В целом, заявление было «голубиным», и меня честно говоря удивила вчерашняя реакция на него рынка.

Да, было двое, которые проголосовали против – Плоссер и Фишер. Однако они возражали против forward guidance, а не против сохранения ставки в отличие об Банка Англии.

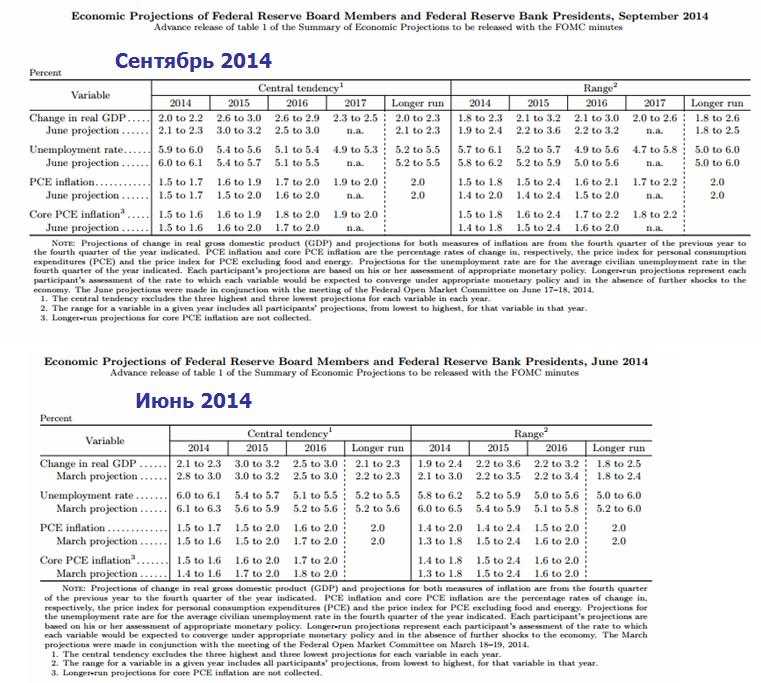

Были еще отличия в прогнозах Федрезерва.

Число выступающих за начало цикла повышения ставок в 2015 году увеличилось на двое, а в 2016 году уменьшилось на одного (число членов Комитета увеличилось на одного).

Средняя ожидаемая ставка на конец будущего года выросла с 1,125% до 1,375%.

По-видимому, это и вызвало рост ожиданий по процентным ставкам и стало причиной вчерашнего роста доллара.

Однако при этом количество членов Комитета, ожидающих три повышения ставки в 2015 году осталось таким же, как и в июне – 11 человек.

Главное, что все кодовые фразы (forwardguidance)остались на месте.

И прежде всего осталась без изменений ссылка на то, что «ставки будут еще значительное время оставаться на низком уровне после завершения QE». Фактически какие-либо сигналы на то, что Федрезерв начнет повышение раньше – это то, на что делал ставку рынок, – отсутствовали.

Сами прогнозы экономического развития изменились мало. Прогнозы по ВВП на этот год слегка ухудшились, а прогнозы по безработице слегка улучшились.

В целом прошедшее заседание Комитета по открытым рынкам не внесло никаких изменений в денежно-кредитную политику Федрезерва.

На валютный рынок вернулась волатильность. Этот бесспорный вывод можно сделать глядя на изменения валютных пар за прошедшую неделю.

Мощным распродажам подверглись высокодоходные валюты. Наиболее сильно австралийский доллар (-3,636%), новозеландский доллар снизился на 2,147% , канадский доллар на 1,9%.

Последний раз столь сильное падение AUD мы видели в 2013 году.

Непосредственный драйвером снижения высокодоходный валют стало, на мой взгляд, неожиданное падение импорта в торговом балансе Китая. На самом деле, в этом не было ничего неожиданного. Рынки просто обратили внимание на резкое ухудшение показателей китайской экономики.

Заслуживает внимания статья на Zero Hedge по этому поводу, в которой заголовок уже несет всю информацию

Рост Китая замедлился максимально с падения Лемана. Капиталовложения – наихудшие с 2001 года. Рост производства электроэнергии снизился до отрицательных значений.

Правда, Китай – это внешний фактор для австралийского и новозеландского доллара. Помимо внешних факторов есть еще внутренние факторы. И если внутренние факторы для NZD в последнее время заметно ухудшились, то для AUD все обстоит относительно благополучно.

Поэтому несмотря на то, что падение AUDUSD с большой вероятностью продолжится на следующей неделе, оно может оказаться несильным и в целом уровни 0,90-0,91 по AUDUSD на мой взгляд заслуживают покупки в перспективе 4-6 месяцев.

Китайское правительство должно в ближайшие 1-2 месяца предпринять какие-то действия, чтобы остановить падение экономики ( как это бывало в предшествующие годы).

В отличие от AUD, NZD и CAD, единая европейская валюта оказалась устойчива на прошедшей неделе.

Помимо сильной перепроданности EURO и чрезмерно большой позиции по EURO, открытой среди спекулянтов, причиной стойкости EURO явился рост доходности периферийных долговых бумаг еврозоны.

Притом, как я показал в следующей статье, дифференциал процентных ставок будет оказывать теперь стабильно позитивное влияние на единую европейскую валюту.

EUROUSD на недельном графике нарисовал разворотную свечу и может продолжить движение вверх в район 1,30-1,31.

Это будет временным явлением, поскольку существуют серьезные фундаментальные причины для продолжения снижения EURO и сентимент среди крупных игроков абсолютно медвежий по отношению к EURO.

Однако с учетом дифференциала процентных ставок у меня уже есть определенные сомнения, что без серьезных новых мер со стороны ЕЦБ мы увидим в ближайшие 6-12 месяцев уровни ниже 1,27 по EUROUSD.

В целом, на рынке была заметна ребалансировка портфелей из высокодоходных валют в пользу EURO.

Британский фунт продолжает «расколбас», реагируя почти исключительно на одну тему – предстоящий референдум в Шотландии. Макроэкономические данные, выходившие на прошедшей неделе, были позитивны для британского фунта.

Если предположить ответ «Нет» выхожу из состава Объединенного Королевства, то «справедливый» курс GBPUSD должен находиться примерно в районе 1,65 (с тенденцией к понижению).

Японская йена продолжила падение относительно USD, но в отличие от прошлых недель JPY стала укрепляться относительно AUD, NZD и ряда других валют.

Возвращаюсь к одной старой и очень важной теме, которая находится вне зоны официальной и неофициальной аналитики - о взаимодействии движения денег на счетах Казначейства и курса доллара.

Хочу отметить, что никто кроме меня не обращает внимания на эту взаимосвязь и не придает ей значения. Между тем, иногда эти операции играют очень важную роль в формировании краткосрочных или долгосрочных трендов на валютном рынке.

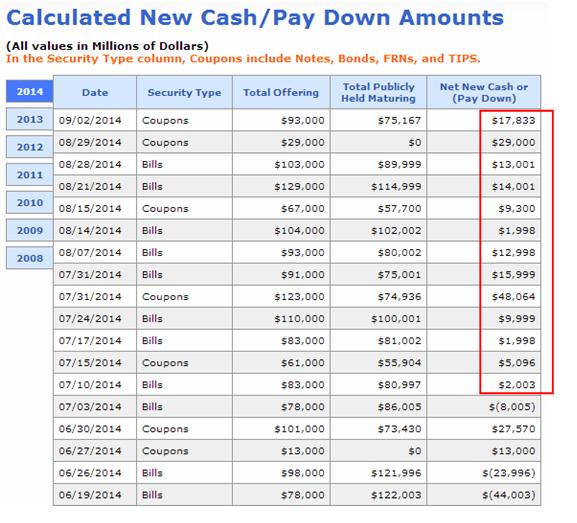

В последние два месяца объемы размещений постоянно превышают объемы погашений, в среднем примерно на 90 млрд.USD в месяц. Это несколько превышает средние темпы прироста госдолга, и помимо календарных причин ИМХО связано с тем, что Казначейство все еще наверстывает пропущенные во время shutdown мероприятия по заимствованию.

Одно время я считал Calculated New Cash чуть ли не одним из главных драйверов для американского доллара. До какого-то времени теория работала очень хорошо.

Февраль этого года очень поколебал мою точку зрения, и с тех пор я почти прекратил об этом писать.

В феврале были очень крупные размещения US Treasuries, но это не помешало падению американского доллара.

С другой стороны, в действительности это не опровергает мою теорию влияния Calculated New Cash. Это лишь накладывает на нее определенные ограничения.

Если предположим, что в какой-то момент происходит сдвиг в денежно-кредитной политике Федрезерва, или что-то другое существенное, то, естественно, что это играет гораздо большую роль по сравнению с движением денег на счетах Казначейства.

Федрезерв в тот момент покупал еще очень много облигаций и у банков было очень много свободного кэша, экономика Германии была на вершине роста, экономика Великобритании набирала темп, а любовь инвесторов к к европейскому госдолгу была на пике. Все это вместе привело к тому, что эффект Calculated New Cash абсолютно не сработал в феврале.

Если предположить, что покупки активов будут свернуты полностью, а рынок госдолга США будет ежемесячно требовать 70-100 млрд. долларов притока капитала, то несомненно что это будет оказывать позитивное влияние на американский доллар.

У вдумчивого читателя должен возникнуть естественный вопрос: почему же мы не увидели более сильного падения USD в последние полтора года, когда Фед ежемесячно покупал облигаций на 85 млрд. долларов?

Хороший вопрос, но у меня есть на него ответ.

Equity buyback

В последние два года американские корпорации очень активно занимались выкупом собственных акций, притом среднемесячные объемы выкупа по имеющейся у меня информации почти равнялись тем же 85 млрд. долларов, которые Фед ежемесячно впрыскивал в финансовую систему.

В иные месяцы equity buyback превышал 100 млрд. долларов.

Equity buyback кстати осуществлялся на 70-80% за счет выпуска корпоративных облигаций и кредитного заимствования.

Компании выпускали облигации, покупали на них собственные акции, показатель P/E рос – все замечательно, бизнес процветал. Руководители компаний платили акционерам высокие дивиденды, получали бонусы и премии по опционам,

Это продолжалось активно в последние полтора года, но праздник жизни для корпоративных акций подходит к концу.

P/E - отношение рыночной капитализации компании к ее годовой прибыли для США примерно в районе 15, и это слишком дорого, чтобы сохраняться на таком уровне слишком долго.

В ближайшее время на рынке произойдут большие изменения. Компании перестанут гнаться за P/E и активизируют капиталовложения, резко сократят или прекратят выкуп собственных акций. Как поведет себя при этом привычный круг инвесторов. Думаю, что они будут продавать акции.

Где взять 70-100 млрд. долларов ежемесячно?

Аукционы Казначейства США будут абсорбировать в ближайшие годы 70-100 млрд. долларов ежемесячно. Если Федрезерв прекратит выкуп, если поддержка финансовой системы с его стороны прекратится, то откуда будет осуществляться приток этого капитала?

Часть flows придет из рынка акций, commodities и других рискованных активов. В нефти мы уже наблюдаем ничем по сути не объяснимую коррекцию, в золоте коррекция идет уже давно и скорее всего продолжится.

Коррекция начнется и на рынке акций.

Но основным каналом cash flows будет репатриация крупнейшими банками (праймдилерами) резервов, размещенных за границей.

А резервы там размещены очень большие. Только в еврозоне размещено порядка 1.2 трлн. USD от программ QE2 и QE3.

Я писал об этом малоизвестном факте в прошлом году

Первичным дилерам неизбежно придется репатриировать капитал из-за рубежа, ведь на них приходится больше 50% объемов выкупа на аукционах Казначейства. Следовательно, часть резервов, направленных европейским банкам, может в ближайшие месяцы вернуться.

Крупные инвестиционные дома прекрасно осведомлены обо всех этих обстоятельствах. Поэтому их прогнозы отличаются столь позитивным настроем в пользу американского доллара.

Расчет на репатриацию

Весь прошлый год многие инвестиционные дома ожидали падения EUROUSD, которое тогда так и не состоялось. Они знали о чем-то, они на что-то рассчитывали, и естественно это не был расчет на снижение ставки и другие стимулирующие меры ЕЦБ, которые сейчас развертываются, поскольку едва-ли кто тогда мог предвидеть, что инфляция в еврозоне так сильно упадет. Это был расчет на репатриацию капиталов, размещенных в еврозоне в ходе выполнения программ QE2 и QE3.

Возникает несколько интересных вопросов.

Не предпочтут ли банки продавать рискованные активы (акции) репатриации капитала из зарубежных активов?

Где располагается тот болевой порог курса EUROUSD, за которым Федрезерв перестанет безучастно наблюдать за укреплением американской валюты. На мой взгляд, он располагается гораздо выше 1, и даже 1,15.

Хватит ли денег на всех?

Есть еще один важный момент. Как отмечал неоднократно Zero Hedge, принципиальное значение имеет не размер баланса Федрезерва, а стабильный cash flows. Если приток капитала в денежную систему иссякнет, это может вызвать очень неприятные последствия для рынков заимствования, фондовых и облигационных рынков.

Помимо чисто экономических факторов есть еще множество факторов, связанных с денежно-кредитной системой.

В целом вектор укрепления американского доллара является очень сильным и вопрос только в том, как быстро это будет происходить. И основой для этого роста является американский рынок госдолга, который требует постоянного притока капитала.

Но здесь есть еще один нюанс. Рынок евродолга в настоящее время абсолютно стабилен (о чем свидетельствует доходность европейских периферийных долговых бумаг) и он третий в мире по объему.

Если страны еврозоны начнут его резко наращивать, отбросив в сторону фискальную дисциплину, то спрос на фондирование со стороны Франции, Италии, Португалии будет конкурировать со спросом Казначейства и это будет как препятствовать оттоку капитала из еврозоны, так и привлекать новый капитал.

Поэтому я не ожидаю сильного ослабления EURO в далекой перспективе. На мой взгляд, уровни EUROUSD=1,23-1,25 являются пределом падения для единой европейской валюты.

.......

Это может привести к тому, что Федрезерв просто будет вынужден вернуться к привычной политике стимулирования – покупке активов и переводу американского госдолга на свой счет.

Мне кажется вполне вероятным, что Федрезерву придется запускать новую программу покупок активов уже через год после свертывания QE3.

Мне интересно, как Федрезерв будет сочетать повышение ставок с запуском новой программы покупок активов.

На прошедшей неделе американский доллар имел смешанную динамику относительно разных валют.

USD вырос относительно EURO, CHF и NZD, упал на 0,6% относительно CAD, имел чуть негативную динамику против AUD, и примерно нейтральную динамику относительно JPY и GBP.

Единая европейская валюта сильно перепродана как на дневном, так и на недельном таймфрейме. Тем не менее в последние несколько часов в пятницу ее распродали примерно на 40 пунктов.

Поводом к распродажам стало резкое понижение прогнозов по паре со стороны компании Goldman Sachs.

Goldman Sachs обновила прогнозы по EUROUSD до 1,29, 1,25 и 1,20 через 3,6 и 12 месяцев соответственно (прежде было 1,35, 1,34 и 1,30).

Goldman Sachs также понизил долгосрочные прогнозы по EUROUSD: на конец 2015 года до 1,15 (с 1,27) и на конец 2016 года до 1,05 (с 1,23) и наконец 2017 года до1,00.

Goldman Sachs считает нынешнее движение EUROUSD началом тренда. Прогноз Goldman Sachs основан на предположении, что ЕЦБ осуществит до весны будущего года большой пакет мер по стимулированию.

В настоящий момент 1,25 через 6-8 месяцев представляется вполне реальным, но если инфляция в еврозоне начнет по каким-то причинам быстро расти, то весь этот прогноз можно будет выкинуть в корзину.

На мой взгляд, EUROUSD падает слишком быстро, и спекулянты сформировали очень крупные короткие позиции. Это создает постоянную угрозу шортсквиза.

Ближайшая техническая цель падения располагается примерно в районе 1,3020. Здесь располагается 50% коррекции Фибоначчи от роста с июля 2012 года по май 2014 года.

Центральным событием следующей недели станет заседание ЕЦБ в четверг. Участники рынка возлагают на него очень большие надежды, но не столько в плане конкретных действий, сколько в плане объяснения дальнейших планов и «голубиных» комментариев Марио Драги. Заседание ЕЦБ может не оправдать возложенных надежд.

Помимо ЕЦБ на предстоящей неделе состоятся заседания еще трех крупных центральных банков: Резервного Банка Австралии, Банка Англии и Банка Канады.

Резервный Банк Австралии во вторник оставит ставку без изменений и подтвердит свою нейтральную позицию. Данные по ВВП Австралии за второй квартал, которые выходят в среду, могут оказаться негативны для AUD.

Заседание Банка Англии не является событием, поскольку его заявление не несет никакой информации. В этом плане гораздо более интересными представляются минутки BOE, которые выйдут через две недели в среду. Выходящая на неделе статистика должна быть позитивна для GBP, и я ожидаю постепенного восстановления британского фунта против доллара.

Канадский доллар на прошедшей неделе был успешен благодаря хорошей статистике (ВВП Канады) и заключенной сделке по покупке американской Burger King канадской компании Tim Hortons. Согласно этой сделке акционеры Tim Hortons помимо 0,8025 акций Burger King получат 65,50 канадских долларов за каждую свою акцию.

Для того, чтобы завершить сделку к началу будущего года, Burger King придется конвертировать огромное количество американских долларов в канадские и этот cash flows будет оказывать поддержку CAD.

Я ожидаю, что USDCAD сможет бороться с ростом USD и останется примерно на текущих уровнях в ближайшие недели.

В пятницу выходят важнейшие экономические данные по Америке – nonfarm payrolls. Ожидаются сильные данные, но они едва ли окажут большую поддержку американскому доллару, поскольку совпадают с рыночными ожиданиями.

Важнейшим фактором сейчас для американского доллара являются спекуляции на тему сроков начала повышения процентных ставок.

Не удивительно, что в течение пары последующих дней после выступления Драги появлялись многочисленные комментарии аналитиков о том, чего ждать на ближайшем заседании ЕЦБ и о том, как низко теперь должна упасть EURO.

Это объясняет, почему гэп понедельника до сих пор не закрыт, несмотря на сильную перепроданность EURO и ряд положительных факторов для единой европейской валюты, сопутствуюших концу месяца (традиционный рост Eonia, ребалансировка валютных позиций).

Участники рынков также ожидают негативных данных flash CPI, которые выходят в пятницу.

Запуск целевой программы LTRO представляется теперь практически вопросом решенным.

Многие, как, например, Deutsche Bank в начале недели предположили, что уже 4 сентября ЕЦБ может запустить программу покупок ABS-облигаций (облигаций, обеспеченных активами). Вчера эти сообщения были опровергнуты новостью о том, что ЕЦБ привлек в качестве консультантов к разработке программы покупок ABS-активов компанию Blackrock (США).

Если они только сейчас наняли консультантов, значит программа будет запущена не раньше начала нового года.

В целом, на мой взгляд, текущий курс EURO уже учитывает нечто большее, чем запуск целевой программы LTRO. По мнению рынка, 300-500 млрд. LTRO учтено уже полностью.

Текущий курс также, на мой взгляд, учитывает flash PMI на 0,2% ниже значений прошлого месяца (очень вероятно, что так и будет).

Вижу большие шансы, что заседание ЕЦБ может разочаровать участников рынка. Более того, ИМХО после данных flash PMI рынки будут позиционироваться на некоторое разочарование заседанием ЕЦБ, что позволит EUROUSD выйти в район 1,33.

Сегодня выходят данные по ВВП США во втором чтении, которые также представляют для EUROUSD риск движения вверх.

Прошедшая неделя была очень позитивна для американского доллара.

Доллар вырос относительно JPY на 1,5%, относительно EURO и NZD порядка 1%, относительно GBP на 0,7%.

Двумя самыми важными событиями для USD были минутки ФОМС и выступление главы Федрезерва Джанет Йеллен в Джексон Хоуле.

Минутки ФОМС сигнализировали о потенциально более раннем начале цикла повышения ставок в США.

Хотя по мнению членов Комитета «рынок труда еще очень далек от полного восстановления, но стал заметно ближе к нормальным условиям.

Инвесторы ставили на то, что Джанет Йеллен в Джексон Хоуле продолжит свой dovish (голубиный) тон.

Выступление оказалось менее «голубиным», чем ожидалось, хотя и в целом сбалансированным.

Вопрос: можно ли считать эти два события gamechanger (переломным моментом) для USD?

Мое мнение, что нет. По сути, все это не меняет ожидаемого срока первого повышения ставки – лета 2015 года.

Макростатистика в США на прошлой неделе тоже была отменной.

Индекс деловой активности в производственном секторе США от Markit – 58 при прогнозе 55,7 – максимальное значение за много лет. Индекс деловой активности на рынке жилья от NAHB, индекс запросов на ипотечное кредитование – лучше предыдущего месяца и лучше ожиданий.

Индекс деловой активности в производственном секторе Филадельфии – высшее значение с марта 2011 года.

Любопытно, что 7 из 9 показателей Philly Fed снизились, включая новые заказы, занятость, покупные и продажные цены.

За счет чего-же вырос индекс? Оказывается «индекс надежд» (прогноз на 6 месяцев вперед) вырос до максимального значения за 22 года.

Доллар на будущей неделе

Техническая картина в индексе доллара (EURO в нем составляет 57,6%) неблагоприятна для американской валюты.

Во-первых, USD сильно перекуплен, о чем свидетельствует сильный заход последней недельной свечи за пределы верхней ленты Боллинджера ( на дневном графике такая же картина).

Нужны очень сильные причины, чтобы заставить сейчас USD продолжать рост.

Более того, индекс доллара в пятницу тестировал очень сильный уровень сопротивления – 61,8% коррекции Фибо.

Есть основания ожидать, что заказы на товары длительного пользования во вторник выйдут отличными благодаря резкому росту за месяц заказов на самолеты Boeing, но данные по ВВП США во втором чтении за второй квартал, которые выйдут в четверг, в принципе непредсказуемы ( разброс здесь дикий), и это может вызвать вполне естественную в такой ситуации коррекцию USD.

Дополнительно к этому ребалансировка валютных позиций в конце августа, которая выпадает на конец этой недели, должна быть негативна для USD ввиду того, что американский фондовый рынок существенно вырос за прошедший месяц.

Таким образом мне представляется очень вероятным, что на следующей неделе в росте USD наступит пауза.

EURO в данных отчета COT

Как показывает приведенный внизу график, чистая короткая позиция некоммерческих трейдеров (хеджфондов и других крупных спекулянтов) в EURO достигла на прошлой неделе максимального значения за два года.Открытый интерес тоже максимальный за два года.

Данные в CFTC публикуются в пятницу, но отражают сведения за вторник.

Со вторника по пятницу EUROUSD упал еще на 80 пунктов, следовательно позиция некоммерческих трейдеров могда еще увеличится.Вероятность шортокрыла очень велика.

Любой позитив по EURO и негатив по USD может вызвать ралли в район 1,34.

Многие инвестиционные дома изменили тон комментариев относительно EURO и теперь призывают своих клиентов готовиться к продаже EUROUSD на ралли.

Credit Agricole закрыл свой шорт по EUROUSD на 1,33, ожидая паузу в снижении.

Вчера американскому рынку акций не удалось развить движение вверх.

Выводы пока делать рано - падение составило всего 0,2%, но впереди такой значимый рубеж, как 2000 пунктов и число продавцов безусловно прибавится.

Индекс S&P500 все ближе подбирается к моей цели на этот год – 2014 пунктов. Это несколько выше, чем консенсус аналитиков в конце прошлого - начале прошлого года.

В последние дни у меня появились сомнения – дойдет ли туда индекс вообще? - Слишком большая коррекция была в августе, и возвращение к максимуму могло сжечь остатки топлива.

Получены новые подтверждения, что программа QE будет завершена в октябре месяце.

Завершение программы QE – само по себе, на мой взгляд, является серьезным негативом для рынка акций, поскольку закрывает надолго приток новой ликвидности. И этот негатив еще совсем не отыгран.

Геополитические риски постоянно очень высоки и упорно игнорируются рынками.

С технической точки зрения сформировалась двойная вершина и это тоже повод для коррекции.

Стоит отметить расхождение между долгосрочными ставками на US Treasuries, которые указывают на уход от риска, и растущим последние две недели на аномально низких объемах фондовом рынке? Сколько это может еще продолжаться?

Как учит нас история, рынок может оставаться нелогичным долгое время.

Рынок растет, потому что на нем нет продавцов. – Это очевидно. Почему нет? – Это другой вопрос, на который трудно найти убедительный ответ.

Но, представим, что случится, когда продавцы вернутся на рынок. А если они все сразу вернутся? А если одновременно менеджмент компаний перестанет проводить обратный выкуп акций, чтобы увеличить свои бонусы (на мой взгляд главная причина роста рынка в последние два года)?

Другой вопрос – будет ли это коррекцией? Или это окажется долгосрочным разворотом.

Пока у меня нет уверенности в том, что это будет сменой долгосрочного тренда, поскольку акции еще не начали покупать домохозяйки и таксисты. Но здесь тоже есть объяснение – может быть рынки изменились, и эта категория инвесторов стала умнее.

Осталась неделя до начала сентября. Сентябрь – исторически самый неудачный месяц для американского фондового рынка. И здесь что-то должно обязательно произойти.

Интересно противоречие в поведении put/call-коэффициента, который вырос в пятницу до 0,93 (почти медвежье значение), и индексом волатильности VIX, который остался на прежнем уровне.

Стоит также отметить волны продаж USDJPY, которые в пятницу прокатывались по рынку. USDJPY, как и S&P500 является индикатором аппетита к риску.

Так что первые признаки нарождающейся коррекции уже налицо. В понедельник-вторник S&P500 может протестировать снизу или сверху круглый уровень в 2000 пунктов и затем понесется...

Сегодня в 18.00 с речью на симпозиуме в Джексон Хоуле выступает глава Федрезерва США Джанет Йеллен.

Какой будет ее речь: «голубиной» или «ястребиной»?

Исходя из последних данных по экономике США и хода дискуссии, которая развернулась на последнем заседании ФОМС, ее речь должна быть «ястребиной».

Но, думаю, что в силу ряда причин, очень вероятно, что ее речь будет «голубиной», и окажет негативное воздействие на растущий доллар США.

Судя по всему, многие участники думают подобным образом, и это одна из причин, почему рост USD приостановился.

Многие годы Jackson Hole был тем местом, где Гринспен и Бернанке объявляли о значительных изменениях монетарной политики.

Мое мнение, что на этот раз этого не случится, реакция валютного рынка на выступление Джанет Йеллен будет очень умеренной и негативной для доллара. Мне представляется также очень вероятной коррекция на рынке акций.

Тема этого симпозиума звучит так: «Переоценка динамики рынка труда».

В последние месяцы дела на рынке труда Америки складываются очень благополучно, что является главной предпосылкой к смене денежно-кредитной политики Федрезерва.

Однако Йеллен на своем посту – это прежде всего политик, а уже во-вторых экономист. Она будет всячески избегать оптимистичных оценок, и скорее сосредоточиться на проблемах на рынке труда: «возрастающее число работников с неполной занятостью», «недоиспользование трудовых ресурсов» и т.д.

На мой взгляд, было бы чрезвычайно странно, если бы Йеллен стала бы вещать во все горло об успехах возглавляемого ей с недавних пор ведомства именно сейчас, когда возросли разногласия внутри ФОМС о путях выхода из стимулирующих мер и о сроках начала повышения процентных ставок.

Резюме: сегодняшний вечер с Джанет Йеллен не обещает ничего хорошего американскому доллару.