ПЕРВОЕ ДЕЙСТВИЕ ПРЕДСТАВЛЕНИЯ ЗАКАНЧИВАЕТСЯ, СКОРО НАЧНЕТСЯ ВТОРОЕ ДЕЙСТВИЕ!

СКУЧАТЬ НЕ ПРИДЕТСЯ!

Спикер палаты представителей Бёнер вначале перенес на вечер, а затем окончательно снял свой план с голосования, когда понял, что тот не набирает нужное количество голосов. Даже среди республиканцев было больше 20 человек, которые собирались голосовать против.

Американский фьюч уже после закрытия торговой сессии провалился и сейчас торгуется уже ниже 1290 пунктов.

Теперь ближайшим препятствием для падения должна выступить 200-дневная скользящая средняя на 1284 пунктах по индексу, значение фьюча будет на пару пунктов пониже. Ночью фьюч уже тестировал поддержку на 200 MA (минимум был 1283,25).

Если будет пробит уровень 1284 пункта, что весьма вероятно, если не сегодня, то в понедельник, то дальше рынок будет тестировать мощную зону поддержки 1250-1260 пунктов.

На мой взгляд, шансы пробития этой зоны СЕЙЧАС очень малы.

Причины падения фондового рынка сейчас больше психологические, чем объективного плана (ухудшение ликвидности и т.д.)

В то же время для падения доллара есть вполне объективные причины: выход из долларовых активов.

Падение доллара будет компенсировать давление, оказываемое на фондовый рынок.

Я вижу даунсайд для индекса доллара в случае технического дефолта порядка 2-3% ( 3% - это зона исторических минимумов). Сильное давление будет оказано и на US Treasuries, которые ведут себя пока странно: доходности не растут. Могу объяснить это тем, что пока длинный (долгосрочный) конец кривой доходности абсорбирует отток инвесторов из короткого конца (bills), реагирующего на усиление стресса на рынке.

Но скоро (когда наступит дефолт) очередь дойдет и до долгосрочных US Treasuries.

Вряд ли мы увидим серьезные распродажи из-за вынужденных причин (маржинколов): банки и другие компании, судя по сообщениям, давно подготовились к этому событию и наготовили кэша.

Главное, что не должно быть никакой паники! Все происходит ведь вполне предсказуемо!

Поэтому я не вижу ПОКА серьезных причин для выхода индекса S&P500 из ШИРОКОГО ФУНДАМЕНТАЛЬНОГО РАВНОВЕСНОГО ДИАПАЗОНА (описан здесь).

Возможно, такие причины появятся в ТРЕТЬЕМ ДЕЙСТВИИ ПРЕДСТАВЛЕНИЯ (после понижения рейтинга), но пока таких причин, на мой взгляд, нет.

Итак, на следующей неделе начнется второе действие шоу под названием «Начало заката американской империи».

Второе действие – это период между техническим дефолтом и понижением рейтинга США.

Понижение рейтинга ( по крайней мере от агентства S&P) теперь очень вероятно даже независимо от того, поднимут ли потолок госдолга и когда.

По разным оценкам это может произойти через 2-4 недели.

В отличие от технического дефолта, понижение рейтинга США будет иметь очень долгосрочные и пока малопредсказуемые последствия.

Потому что, если технический дефолт для Америки это скорее как прививка, имеющая даже некоторые позитивные моменты, то понижение рейтинга это уже осложнение после продолжительной болезни и неправильного лечения.

Обама заявил о том, что у администрации президента есть план действий на случай дефолта. Он должен выступить сегодня с соответствующим заявлением после завершения сегодняшних торгов.

Если план окажется действенным, то Обама наберет очень много очков на перспективу будущей президентской гонки и окажется победителем в этой политической схватке.

Если будет так, то может быть все как раз и идет по плану, разработанному в его штабе с помощью «консультантов» с Уоллстритт?

Все меньше времени остается у участников бюджетных баталий. Вероятность технического дефолта США увеличивается с каждым часом и по оценкам участников рынка составляет уже больше 50%. Лично я оцениваю эту вероятность уже в 70-80%.

Уж слишком глубокая пропасть разделяет республиканцев и демократов. О причинах я написал подробно во вчерашнем обзоре.

Участники принимают различные меры по защите от возможного негативного исхода. Быстрыми темпами растут страховки от дефолта.

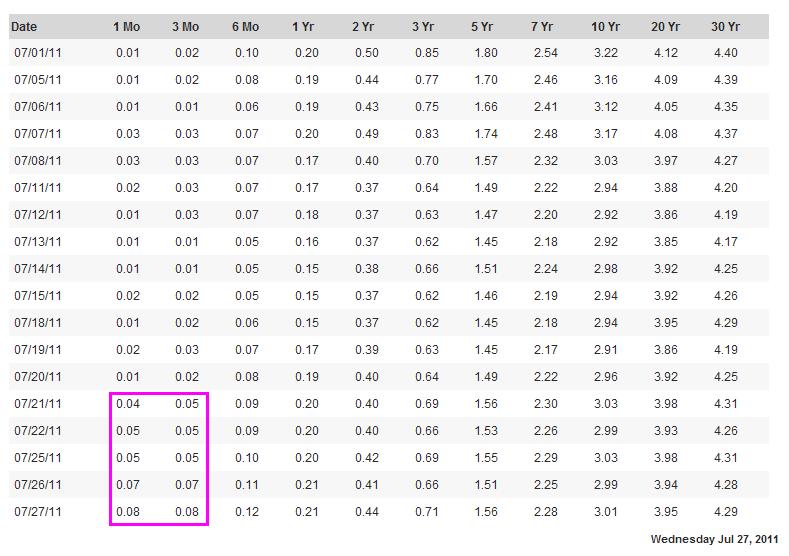

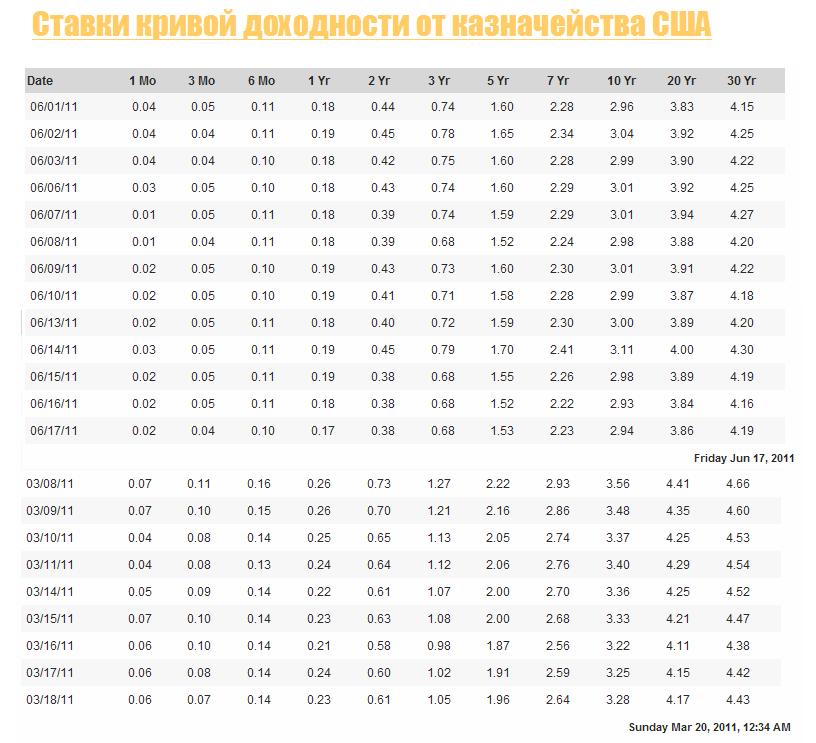

Длинный конец кривой доходности американских казначейских бумаг ведет себя на удивление спокойно, но вот короткий пришел в движение. Подскочили ставки по краткосрочным векселям: одномесячным и трехмесячным. У участников рынка есть опасения за краткосрочную ликвидность.

Индекс доллара вчера вырос на +0,83%, но это вовсе не отражает тенденцию укрепления доллара. Это результат вчерашнего сильного ослабления евро после новости о снижении рейтинга Греции агентством S&P. Доллар также вырос относительно канадца, британского фунта. Относительно азиатских валют: австралийца, японской йены доллар продолжает падать.

Думаю, что вчерашний рост доллара не был закономерностью. Когда в очередной раз станет ясно, что до 2 августа никакого повышения потолка не произойдет, вполне возможно, что индекс доллара обновит исторические минимумы.

Сегодня/завтра очень может очень сильно возрасти волатильность.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

EUR/USD: все встало на свои места!

Все встало на свои места. Малейший признак паники на финансовых рынках (Dow Jones -1.59%, S&P500 -2.03%, Nasdaq -2.65%, WTI -2.34%) и, как выясняется вновь, ничего лучше доллара США на валютном рынке нет, даже если на повестке дня технический дефолт Соединенных Штатов.

Вообще, что касается долгового кризиса за океаном, то здесь нужно четко понимать две составляющие. Во-первых, все, что происходит сейчас в Вашингтоне — это исключительно политика или попытка Республиканцев в преддверии выборов пытаются раскачать лодку, ослабив позиции Демократов. Причем, ставки сейчас уже зашли так далеко, что те же Республиканцы в итоге могут оказаться крайними, что, кстати, может заставить их пойти на компромисс в ближайшие дни. Какие-либо параллели с долговым кризисом в Европе мы бы и близко не стали проводить, так как происходящее в Греции, Ирландии, Португалии или Испании и Италией — это как раз чистой воды экономика. Во-вторых, рано или поздно решение будет найдено в Вашингтоне, пускай даже не к 2 августа, поэтому о повторении событий осени 2008 года, когда состоялось банкротство Lehman Brothers, речи не идет.

Важный момент сейчас также заключается в том, что несмотря на весь ажиотаж вокруг США, мы пока не видим каких-либо признаков нестабильности на рынке Treasuries, коммерческой бумаги, свопов или репо, что подтверждает исключительно политический характер баталий в Вашингтоне.

Что до динамики пары EUR/USD, то мы вновь призываем сделать поправку на летние торги и вернуться к идеи о том, что еще какое-то время по евро нам предстоит консолидироваться в диапазоне 1.4050-1.46/1.47. Неспособность преодолеть или даже протестировать сопротивление 1.4550 можно рассматривать как еще одно подтверждение данной гипотезы.

Gold

В качестве торговой идеи мы предлагаем сейчас обратить внимание на рынок золота, где цены на металл с начала месяца продемонстрировали довольно-таки значительный рост, преодолев путь с $1500 до почти $1630 за унцию. На наш взгляд, мы вполне можем увидеть хорошую понижательную коррекцию к данному росту и снижение котировок в августе в район $1575 за унцию или даже ниже. Мы полагаем, что падение спроса на защитные активы, в частности, золото будет продиктовано следующими факторами:

Решение о расширении верхней планки заимствований все-таки будет принято в США.

После того как были озвучены детали второго пакета мер помощи Греции, а также поправки к работе Европейского Фонда Финансовой Стабильности (EFSF) инвесторы на какое-то время могут забыть про долговой кризис в Европе.

Мы полагаем, что Бен Бернанке не даст каких-либо новых намеков относительно скорого запуска в США QE3, выступая в Jackson Hole или комментируя очередное заседание ФРС США.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX ОТ 28 ИЮЛЯ (09.23)

Паника началась?

Мы сохраняем позиционирование без изменений, подтягиваем стопы в NZDUSD.

На третий торговый день недели нервы инвесторов все-таки сдали. По финансовым рынкам прокатилась волна продаж риска, которая, конечно, не могла не затронуть форекс. Доллар укрепился широким фронтом и стабилизировался вблизи максимальных уровней июля. Вполне вероятно, что американец может прибавить еще 2-3% по индексу (DXY), прежде чем вновь окажется под давлением. Аналитики AForex убеждены, что в текущих условиях устойчивое ралли USD маловероятно. Но волатильность в ближайшие дни определенно рискует быть существенно выше обычных уровней, поэтому разумно воздерживаться от агрессивных позиций по основным инструментам в ту или другую сторону. Мы сохраняем длинную позицию в NZDUSD, однако на момент написания обзора котировки находятся угрожающе близко к стопу.

На рынке, тем временем, начинается включение в стоимость того, о чем раньше нельзя было говорить вслух, - дефолт в США. В денежных инструментах наблюдаются масштабные перетоки денег. Вексели с погашением 28-го июля торгуются существенно выше, чем те же бумаги с погашением буквально через неделю - 4-го августа. Началось бегство из всего, что пострадает от дефолта в первую очередь. Стоимость годовой страховки от дефолта Соединенных Штатов находится на годовых максимумах. И, что самое неприятное, нет никаких признаков, что эти тенденции в ближайшее время будут остановлены. Пропасть между республиканцами и демократами остается все такой же широкой, и пока не появится достоверная информация о договоренности, рынок останется в режиме турбулентности. Почему-то кажется, что до 2-го августа такой информации не поступит. В таких условиях мы предпочитаем играть в кроссы (NZDCAD), а также покупать франк на снижениях.

Нынешняя ситуация уникально неблагоприятна для американских казначейских бумаг. В обоих случаях, как повышения госдолга США, так его не повышения, доходности UST должны расти, хотя по совершенно разным причинам.

Что выглядит еще более угрожающим, структура американского долга. В последние годы возник явный уклон в сторону краткосрочных обязательств (bills) по сравнению с долгосрочными (bonds).

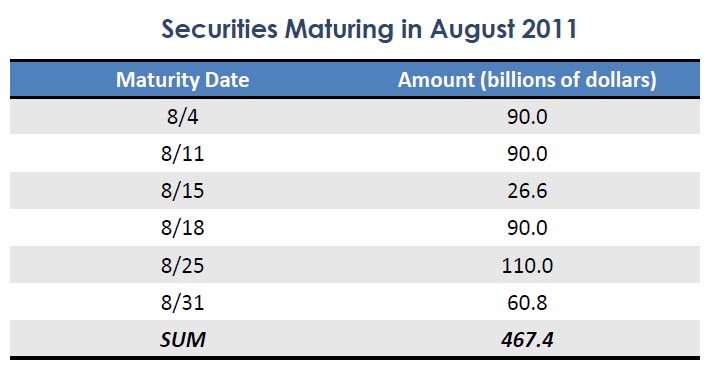

На рисунке внизу показан график погашения UST на август месяц от Bipartisan Policy Center (BPC); это организация при конгрессе США, состоящая из представителей обеих ведущих партий. BPS выпустила недавно анализ госдолга США.

В августе Казначейству необходимо перевыпустить 467,4 млрд. долларов госдолга; из них 380 млрд. долларов в краткосрочных T-bills и 90 млрд. долларов в долгосрочных T-bonds.

Сами процентные платежи составляют всего примерно 1/12 часть гот этой суммы.

Такая структура эмитируемого госдолга выгодна Америке, т.к. существенно уменьшает расходы по содержанию долга, но представляет очень высокий риск. Любой сбой при проведении аукционов по размещению долговых бумаг может привести к очень серьезным последствиям. График выпуска долга и график платежей Казначейства настолько сильно синхронизирован, что большую часть времени остаток на счетах составляет 10-40 миллиардов долларов. Америка ходит по лезвию ножа.

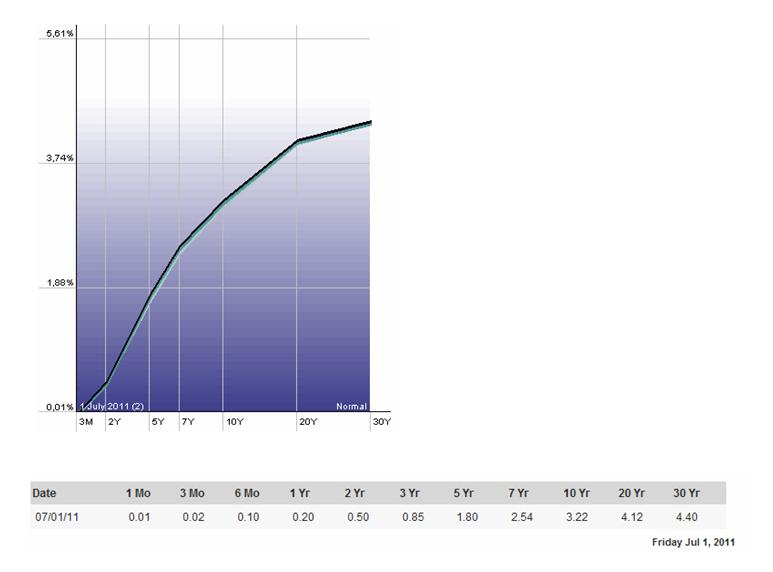

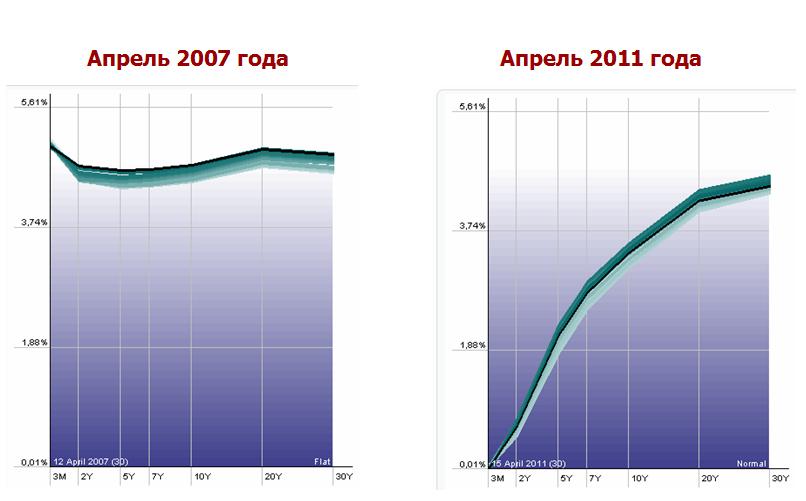

На рисунке внизу показан текущий вид кривой доходностей UST. Она имеет название steep (крутая): очень низкая, почти нулевая, доходность на левом (краткосрочном) конце с дальнейшим ростом доходности по всей кривой с наибольшим углом наклона в районе сроков погашения 2-5 лет.

BPC делает очень серьезные предостережения относительно последствий, которые могут случиться, если до 2 августа не будет заключено соглашения в конгрессе и потолок не будет увеличен.

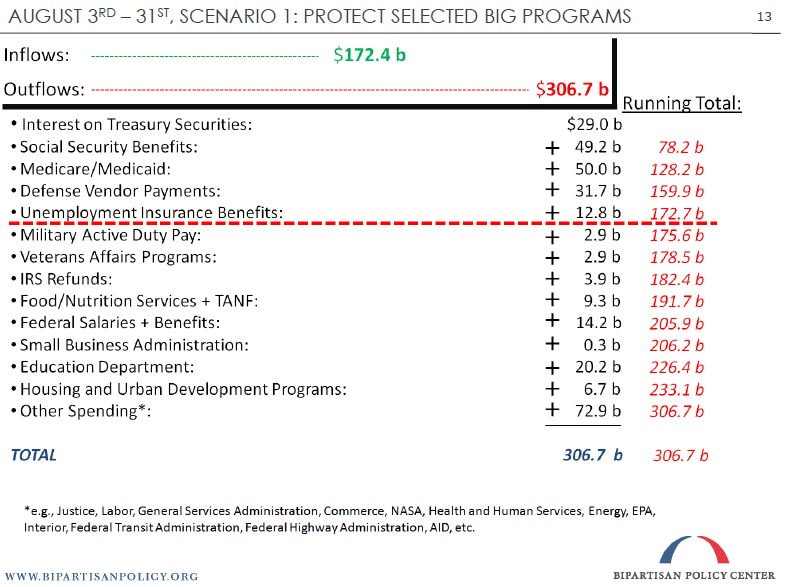

Если потолок госдолга не будет увеличен до 2 августа, все три рейтинговых агентства поставят рейтинг США на пересмотр в сторону негативного, как минимум

Маловероятно, но возможно, что Казначейство потеряет доступ к рынку капитала во время столь беспрецедентного события и дефолта

И это еще не все. Помимо 467,4 млрд. долларов по оценкам того же BPC нужно будет еще обслужить порядка 134,3 млрд. долларов первостепенных расходов, притом, что уже не будет возможности запустить еще раз руку в «закрома родины», как это происходит с 16 мая.

Таким образом, в августе имеется необходимость разместить долга на общую сумму в 600 млрд. долларов.

Лично для меня совершенно непонятна мотивация тех инвесторов, которые согласны размещать свои деньги под доходность 0,2% на год, 0,5% на два года; в принципе по всему спектру, кроме 3-хмесячных bills.

В такой ситуации как длинная так и короткая стороны кривой доходности могут подвергнуться давлению со стороны покупателей, которые будут требовать более высоких ставок доходности.

Длинная сторона кривой доходности имеет обратную корреляцию с рынком акций, но вот короткая, которая представляет собой по сути ликвидность, имеет прямую корреляцию с рискованными активами.

Вероятность 90%, что потолок госдолга поднимут в конце июля или начале августа, но даже в этом случае ситуация на долговом рынке будет оставаться очень напряженной. Август может оказаться сложным и очень волатильным месяцем.

Вера в доллар и американские казначейские бумаги в значительной степени подорвана, количественное смягчение, как все уже убедились - не работает. Показатели экономики значительно ухудшились. Перед Бернанке стоит реально непростая задача: как дальше вести монетарную политику.

План виртуального QE (название – мое), который предложил Билл Гросс, реально мне представляется очень хорошим. Он способен на год сбалансировать финансовую систему. Все держится на обещаниях – поэтому план и называется: виртуальный QE.

Некоторые мои предварительные мысли по этому поводу ( возможно, в чем-то я ошибаюсь)

План виртуального QE состоит как бы из следующих шагов и имеет следующие достоинства:

создать у рынков абсолютную уверенность в том, что низкая ставка останется неизменной очень долго

создать намек, что следующая покупка казначейских бумаг будет затрагивать в основном 2-7-летний спектр. Покупайте ребята, не бойтесь, Фед у вас потом все выкупит.

пойдет отток из фондов денежного рынка и bills в 2-5 летние бумаги.

На ликвидности рынка это особо не отразится, поскольку избыток ее большой.

Отток средств из рискованных активов тоже будет, но несильно большой. Все это можно будет списать на ухудшение показателей компаний. Так средства массовой дезинформации будут все это объяснять рядовой публике.

На год полтора они зафиксируют активы возле определенных равновесных уровней – выгодных для Америки 10-летние UST = 3,1-3,2% +- 0,3%, S&P500 к примеру 1220-1350 пунктов. Индекс доллара – 75-77

Реально денег печататься не будет, только в пределах QE Lite

Инфляция расти не будет: весь мир перестанет ругать Америку

Доллар укрепиться, но не шибко: ровно столько, сколько доктор прописал

Склонность американцев к сбережениям увеличится

Китайцы тоже успокоятся и будут покупать UST, как и раньше

Принцип « банковскому картелю прибыли – государству долги» соблюдается

п.1 и п.2 - это будут словесные интервенции. п. 2 очень важен.

Этот план способен на год сбалансировать финансовую систему. Как раз до выборов. Либо до следующего более серьезного обострения европейского долгового кризиса, который на себя возьмет роль противовеса мягкой монетарной политики, проводимой американским правительством.

Идея в том, что когда рынки не верят в UST в целом, попробовать их заставить поверить в какую-то определенную часть кривой доходности.

Пузырь при этом они надуют в этой части кривой доходности - будь здоров. Какие последствия это будет иметь для системы? Может быть, и никаких. Государство выкупит все по хаям.

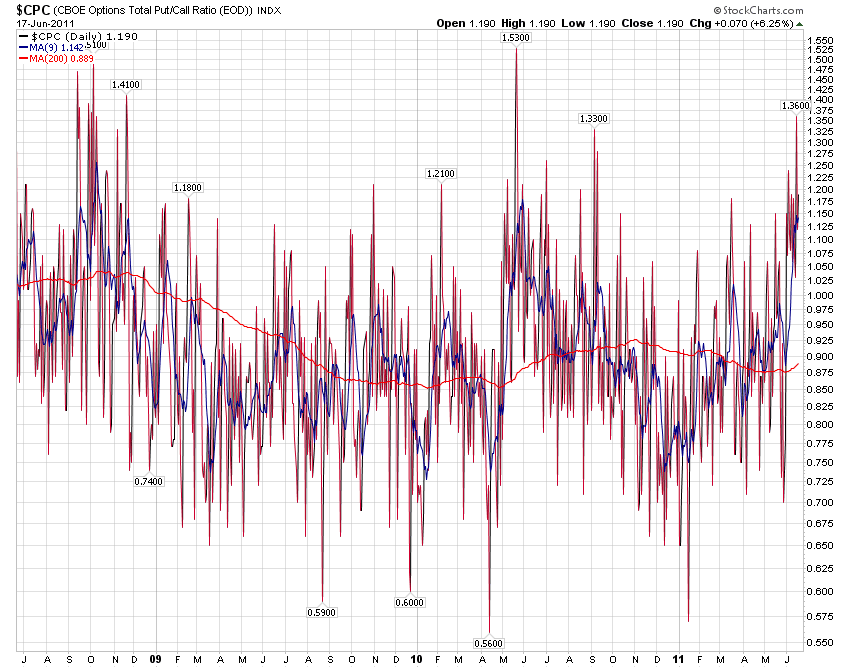

В прошедшую пятницу Put/Call на индекс S&P500 достиг второго по величине пика с осени 2008 года пика. Но что даже еще более важно, 10-дневная скользящая средняя от CPC поднялась до уровня, максимального с октября 2008 года.

Сам шип Put/Call еще ни о чем не говорит, в то же время экстремальное значение 10-дневной скользящей средней коэффициента вроде как свидетельствует о том, что дно уже где-то близко.

Но очень странно, при каких благоприятных рыночных условиях мы видим столь высокие значения Put/Call: за 2 недели до того, как Фед завершит свою стимулирующую программу, при очень высокой ликвидности и низкой стоимости денег.

Сравните ставки кривой доходности, особенно в ее короткой части, в последние 10 дней с периодом времени в районе 20 марта.

Put/Call – это технический индикатор, показывающий настроения инвесторов. Коэффициент отражает пропорцию между всеми пут-опционами и кол-опционами на какую-то заданную дату.

Интерпретация индикатора в общем случае следующая: низкие значения индикатора (~0.6) отражают бычий характер рынка, значения 0,8-1 отражают медвежий характер рынка. Экстремальные значения индикатора (1,2 и выше) рассматриваются как контриндикатор – то есть предполагают близкую смену тренда.

Возможно, что во вторник, когда состоится голосование по вотуму доверия новому греческому кабинету, нынешняя ситуация прояснится.

Несколько недавних максимумов, установленных этим индикатором, свидетельствуют о том, что участники рынка все еще в процессе построения защиты против ожидаемого снижения цен.

Поэтому угроза дальнейшего снижения видится вполне реальной. Следующие уровни, которые просматриваются на графике, это: 200-дневная скользящая средняя на 1258,8; минимум 2011 года (разворот от 16 марта) на 1249,10; поддержка от растущего тренда с марта 2009 года вблизи 1239 пунктов, и как худший сценарий 161,8% расширение до 1215 пунктов, при том, что 1311,20 остается сопротивлением.

Федрезерв, как частная финансовая корпорация, ведет свой бизнес очень грамотно. Он дает деньги в долг на длительный срок по относительно высокой ставке (в среднем 4% годовых), а берет по очень низкой – меньше, чем за 0,25%.

Это дает Федрезерву вполне приличный профит порядка 80 млрд. долларов в год, которые он возвращает Казначейству.

При нынешней форме кривой доходности – это очень выгодный бизнес.

Побочный благоприятный эффект этой схемы: Федрезерв является чрезвычайно выгодным и надежным кредитором для американского государства, поскольку он кредитует государство почти по нулевой процентной ставке (немножко отщипывают, пока деньги прогоняются через POMO, лучшие друзья Феда – первичные дилеры, но это несущественно), ведь проценты возвращаются государству.

Но, конечно, эта схема будет работать только до тех пор, пока краткосрочная ставка ниже долгосрочной, а ведь бывает и наоборот.