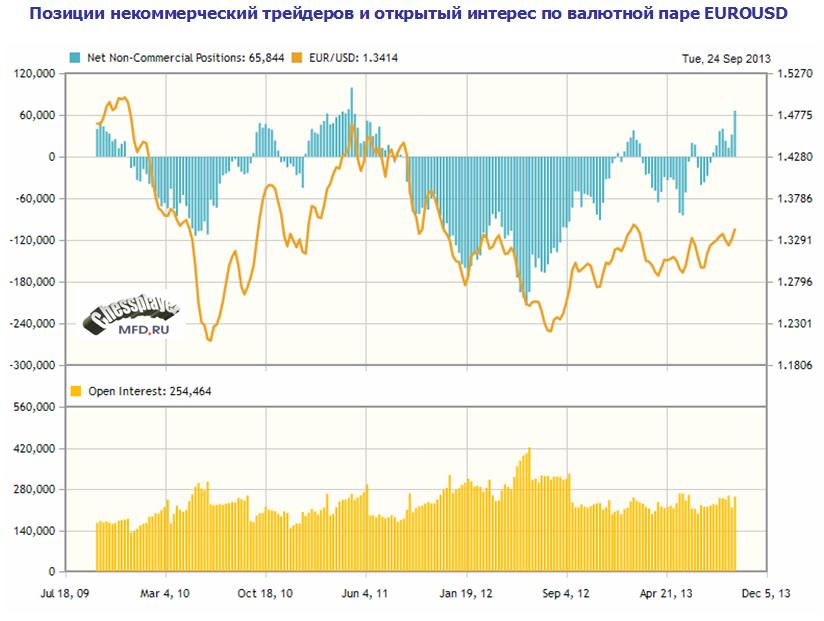

Последний отчет CFTC отражает изменения на фьючерсном рынке, которые произошли после заседания Комитета по открытым рынкам 18 сентября.

Данные по всем основным валютным парам сведены в следующую таблицу.

Наиболее важное наблюдение: в EURO максимальный лонг с мая 2011 года.

Не думаю, что это позитив для единой европейской валюты

Лонг некоммерческих трейдеров при этом увеличился более, чем вдвое.

Интересно, что в двух таких похожих валютных парах, как AUD и NZD некоммерческие трейдеры имеют совершенно разные диспозиции.

В AUD шорт 27,53%; увеличился с 21,07%

В NZD лонг 41,05%; увеличился с 35,75%.

Увеличение шорта в AUD после столь негативного для USD итога ФОМС должно настораживать. Скорее всего, мы увидим дальнейшее снижение AUDUSD, хотя я свою рекомендацию в отношении EUROAUD на этом основании не меняю.

Сильно увеличился лонг в CHF; с 616 до 5745 контрактов. Здесь самок крупное из всех изменение открытого интереса: ОИ вырос на 35,8%.

В разных направлениях меняются диспозиции в золоте и серебре, что свидетельствует о том, что здесь ситуация близка к балансу.

Последний отчет COT обнаруживает достаточно важные изменения, которые произошли в диспозиции по валютам.

Данные по всем основным валютным парам сведены в следующую таблицу.

Бросается в глаза сильное сокращение шорта и открытого интереса в AUD и GBP.

Открытый интерес сократился в этих парах примерно на 1/3. В EURO и JPY сокращение открытого интереса тоже составляет значительную величину – порядка 1/5 и 1/6.

Повсеместно фьючерсные трейдеры столь активно продавали американский доллар, что можно вести речь о шортокрыле.

В новозеландском долларе самое крупное изменение позиции некоммерческих трейдеров: с 3,98% шорт до 35,75% лонг.

Хотя шорт по JPY сократился на 6272 контракта, но ОИ при этом сократился на 20054 контракта. Таким образом, чистый шорт некоммерческих трейдеров даже увеличился с 48,23% до 50,5%. Чрезвычайно медвежий настрой!

Был ли инсайд?

Участники рынка подают сведения о своих позициях во вторник, а CFTC публикует их в пятницу.

Столь сильное закрытие лонгов по доллару хеджфондами и другими участниками рынка накануне заседания ФОМС 18 сентября вызывает вопрос: не было ли у них инсайда о том, что Федрезерв не предпримет никаких действий? Zero Hedge отмечает еще один факт, который подтверждает, что кое-кто из участников рынка был в курсе: золото скакнуло в цене на 10 долларов примерно за 5 минут до объявления решения ФОМС.

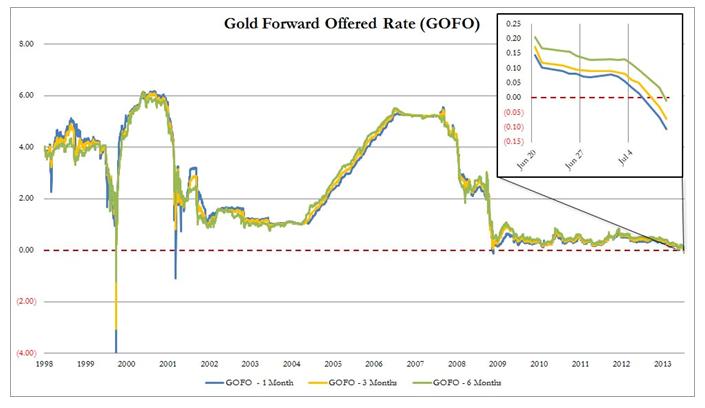

GOFO (Gold Forward Offered Rate) – это форвардные ставки по золоту. Это ставки, по которым контрагенты готовы предоставлять золото взамен на американские доллары. Ставки котируются для 1-месячного, 2-хмесячного, 3-хмесячного и 12-месячного периода.

Перемещение GOFO в отрицательную территорию означает, что золото с будущей поставкой торгуется с дисконтом относительно цен на физическое золото. Это очень редкая ситуация, которая случалась всего несколько раз за последние 20 лет.

Приводятся следующие возможные причины этого явления:

Вызванная падением ETF переоценка «бумажного» и физического золота

Опасения, связанные с поставкой золота JP Morgan или другими участниками рынка золота на Comex.

Ликвидация позиций на рынке «бумажного» золота

Отсутствие золота для поставки клиентам банков-депозитариев золота

В любом случае ситуация аномальная и чревата крупным шортсквизом со стороны хеджфондов, занимающих короткие позиции по золоту.

Многие крупные инвесторы, в том числе Джим Роджерс, считают, что золото торгуется вблизи дна. Однако при этом они предостерегают, что ситуация была столь драматична и продажи были столь беспрецедентны, что золото может еще упасть вплоть до 1000-1050 долларов за унцию. За последние 5 лет не было столь негативного сентимента по золоту, как сейчас.

Диспозиция по золоту на CFTC согласно последнему отчету CFTC была следующая:

Чистая позиция некоммерческих трейдеров составляла всего 20751. При том, что в среднем за последние четыре года чистая позиция этой группы составляла порядка 150 тыс. контрактов.

Ситуацию здесь тоже можно оценить, как благоприятную для покупок.

Золото формирует долгосрочное дно. Ночью оно торговалось ниже 1200 долларов, минимум установлен на уровне 1180 долларов.

Ничто не показывает степень падения золота, как сравнение его с другим важнейшим активом – рынком акций.

На рисунке показано соотношение золото/индекс S&P500.

Есть, конечно, те, кто совершенно справедливо утверждают, что золото – это пузырь. В этом есть большая доля правды. За прошедшее десятилетие золото выросло больше, чем любой другой актив.

Но, с другой стороны, рынок US Treasuries – это тоже пузырь. Есть много других пузырей. Имеются объективные условия для возникновения и существования пузырей, и они будут сохраняться до тех пор, пока центральные банки будут закачивать в экономики огромные объемы свежей ликвидности.

Золото откорректировалось к уровням лета 2010 года.

При этом все больше увеличивается расхождение между ценами на бумажное золото (GLD, фьючерсы) и физическое золото (слитки, монеты).

Спрэд между ценами на «бумажное» и «физическое» золото показан на следующем рисунке:

Предвидятся огромные покупки золота. Я полагаю, что это снижение принесло на рынки пессимизм и страх вернулся на рынок золота. Было очень много профессиональных инвесторов, которые были в позициях, фактически год, или 1,5 года, 90% участников рынка было настроено позитивно по отношению к золоту, а теперь всего лишь 1%. Позитивные настроения по золоту никогда не были на столь низком уровне. Настроения повернулись совершенно в другую сторону в то время, когда фундаментальные условия никогда не были столь благоприятны для золота. Они никогда не складывались лучше, чем сейчас и все только и говорят об этом противоречии.

Peter Schiff имеет в виду валютные войны и конкурентное ослабление национальных валют Японией, США и другими странами. В таких условиях золото должно дорожать.

...I think it's on the verge of its biggest rally ever, but I can't tell you when it's going to start."

Peter Schiff пишет:

Я полагаю, что золото находится на старте самого крупного ралли, которое было когда-либо, но я не могу сказать, когда это ралли начнется.

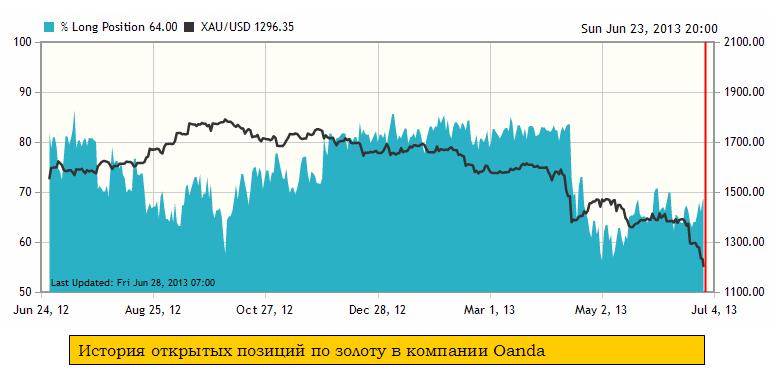

На следующем рисунке показана история открытых позиций клиентских позиций по золоту в крупнейшем американском форексброкере Oanda.

Говорить о каком-то чрезмерно сильном бычьем сентименте среди клиентов не приходится. Более того, относительно недавно, – примерно в конце апреля –начале мая, был рекордно плохой сентимент за последние, думаю, лет 5. Соотношение длинных/коротких позиций составляло порядка 55/45.

Такой же рекордно плохой сентимент по золоту мы видим и на фьючерсном рынке (CME).

Рекордно плохой сентимент по золоту – тоже предпосылка для покупок.

Могущественные силы заинтересованы в падении цен на золото. Поэтому нельзя определенно утверждать, что золото не продолжит падение еще на 100-150 долларов. В то же время, полагаю, что уже настал подходящий момент для покупок золота в долгосрочную перспективу.

Давно не писал обзор по диспозиции розничных клиентов.

Наилучшей, на мой взгляд, для анализа является информация, которую нам дает Oanda.

Наблюдая длительное время здесь за диспозицией клиентов, я пришел в к выводу, что она достаточно типична и «странности» встречаются редко.

Диспозиция в компании Oanda на текущий момент следующая:

Для сравнения: 17 апреля она была такой:

Существенно изменилась диспозиция в золоте. Розничные клиенты оказались сильно напуганы обвалом, случившимся 12-15 апреля и в течение последних двух недель, - когда золото росло, последовательно сокращали свои лонги.

На удивление диспозиция в серебре (XAGUSD) осталась практически такой же, какой она была до известных событий середины апреля. Трейдеры в серебре оказались более терпимы к боли. Это не сулит им ничего хорошего.

Возникает идея: а как насчет лонга GOLD/SILVER?

В целом, сводка по открытым позициям отражает хаос, царящий на валютном рынке.

В одной высокодоходной валюте клиенты в крупном лонге – AUDUSD=69/31, в другой в шорте – NZDUSD=42,5/57,5.

Встречаются странные вещи. Например, соотношение EUROUSD=44/56 в пользу доллара, в то время как, если эту пару разбить на кросскурсы, EUROCHF и USDCHF, то здесь ситуация обратная: EUROCHF=72,7/27,3, а USDCHF=57,5/42,5.

Еще более интересная вещь в кросскурсах, связанных с японской йеной. USDJPY=60/40, а EUROJPY=47/53.

Диспозиция розничных клиентов благоприятна для JPY и EURO.

Примерно такие же показатели и у английского монетного двора.

Все это свидетельствует о том, что текущие цены вполне являются вполне подходящими для покупки золота в долгосрок, а потенциал для падения очень ограничен.

Я оцениваю, что даже в самом худшем сценарии золото не опустится ниже 1250 долларов.

Существует большая разница между рынком физического золота (владение слитками золота или золотыми монетами) и «бумажным» золотом.

К бумажному, - а точнее я бы сказал «электронному» золоту, но выражение «бумажное золото» общепринято, - относятся фьючерсы на золото, акции GLD ( крупнейший ETF-фонд, инвестирующий в золото), а также я отношу к ним позиции розничных клиентов на рынке Forex. Позиции по золоту здесь, по моим сведениям, составляют порядка 3-5% от всех позиций на рынке Forex – это не менее 20 млрд. долларов - существенная величина.

Эти рынки себя ведут по-разному в случае возникновения каких-либо событий на рынке золота.

Джим Рикардс, автор книги «Валютные войны», использует известный термин «слабые руки, сильные руки» для сравнения покупателей физического и «бумажного» золота.

Согласно Рикардсу «слабые руки» - это как раз и есть те отягощенные большим кредитным плечом покупатели фьючерсов на золото и акций GLD (розничных инвесторов он не упоминает).

«Сильные руки» согласно Джиму Рикардсу – это Россия, Китай, другие центральные банки, которые покупают золото в физической форме и не используют для этого заемные средства.

«Слабые руки» - это прежде всего ритейл, который запрыгивал в золото на пике, используя для этого заемные средства. Это инвесторы, которые «не понимают» золота. Это «следующие за трендом» игроки, которые не понимают, как устроен этот рынок.

Джим Рикардс о хеджфондах

По мнению Джима Рикардса хедж-фонды – это тоже «слабые руки». Причина в том, что у них есть регулярные погашения паев.

Хеджфонды не имеют постоянного капитала. У них есть ежемесячные погашения, квартальные погашения, годичные балансировки и т.д., но в любом случае это не постоянный капитал.

Когда идет снижение, и при этом они начинают получать уведомления о выводе средств, что это означает? Это означает, что им приходится продавать актив для того, чтобы удовлетворить требования о выводе средств. Это ведет к продаже металла.

Это не является уникальным явлением. Это свойственно всем активам, покупаемым с использованием кредитного плеча.

Важным отличием «сильных рук» от «слабых рук» является то, что «сильные руки» никогда не избавляются панически от актива. У них нет необходимости спешно ликвидировать позиции в случае сильного падения.

Джим Рикардс считает, что «слабые руки» уже вышвырнуло из золота и, следовательно, оно нашло свое дно.

Перспективы золота

Дополню от себя Джима Рикардса.

Учитывая, что «сильные руки» (центральные банки) купили в прошлом году рекордное за последние 50 лет количество золота, - притом сделали это по ценам, существенно выше текущих (по моей оценке большая часть была куплена примерно в диапазоне 1580-1650 долларов за унцию), предположу, что вероятность снижения золота ниже минимума, установленного на прошлой неделе, мала.

Полагаю, также что у большинства центральных банков существует определенный норматив по вложениям в золото, - а именно процент от золотовалютных резервов.

Следовательно, при снижении цены на золото они имеют право докупать недостающее до норматива количество золота.

Это подтверждает мой краткосрочный прогноз по золоту:

В целом, я ожидаю в ближайшие недели возвращение цены на золото в коридор 1460-1560 долларов.

Золото сегодня днем прорвало уровень в 1402 доллара, за которым располагались стопы некоторым инвестиционных домов, в т.ч. Goldman Sachs, и теперь шансы на осуществление моего прогноза существенно возросли.

В целом, я ожидаю в ближайшие недели возвращение цены на золото в коридор 1460-1560 долларов.

Резкое движение на 22 доллара вверх после преодоления уровня в 1402 доллара свидетельствует о том. что сорвало много стопов по золоту.

Движение будет проходить с постоянными коррекциями. Так сегодня я ожидаю коррекцию в район 1385-1390.

Как правило, все основные движения происходят в американскую сессию.

Что стало причиной для падения золота?

Причиной снижения цен на золото в первом квартале этого года, считает Goldman Sachs, стала комбинация следующих трех факторов:

Лучшие, чем ожидались экономические данные по США

Более «ястребиная» интрепретация заявлений чиновников Федрезерва

Уменьшение бюджетного риска США и суверенного риска еврозоны

Что стало реальным триггером того масштабного снижения, которое случилось в конце прошлой и начале этой недели?

На это вопрос Goldman Sachs отвечает – сильное снижение реальных процентных ставок, измеряемое доходностью 10-летних TIPS (TIPS - Treasury Inflation-Protected Securities – казначейские облигации с индексированием инфляции).

Складывается ощущение, что аналитики, которые пишут об этом, не смотрят, что с этими ставками на самом деле происходит.

На рисунке внизу показаны графики TIP и GLD. Как мы видим, на горизонте трех лет движение TIP вниз едва заметно, и не выходит за рамки локальной коррекции, в то время, как золото откорректировало ¾ своего роста, - большую часть в последнюю неделю.