|

Удачного вам дня, господа трейдеры! ВЬЮ РЫНКА ОТ ЧЕССПЛЕЙЕРА 10 августа 2011 ГОДА. ЭТО ЖЕ ГОЛУБИНЫЙ СЮРПРИЗ! Вчера за то время, что я писал вью рынка, фьючерс S&P500 подлетел вверх пунктов на 40, не меньше. Я пытался потом выяснить, с чем была связано это ралли, но мне это так и не удалось. Для сравнения, весной этого года S&P500 проходил 40 пунктов недели за три! Но это еще не все. Вечером после завершения ФОМС индекс S&P500 взлетел за час на 60 пунктов. В течении дня он много раз падал и поднимался. Всего я насчитал за вчерашний день пять ралли вверх-вниз размером в 50 пунктов и больше. Это все был шум. Шумовые колебания размером в 50-70 пунктов по индексу S&P500. Вот это колбасит рыночек. Повышенная волатильность является признаком будущего разворота. Думаю, что он уже произошел.... Что же сейчас происходит на рынке? Еще 3 августа я обрисовал версию происходящего в статье: Марионетки. Пока идеи этой статьи подтверждаются.

Сравните этот график и график в статье. В данном случае смысл всего происходящего – обеспечить спрос на американские облигации при минимальной их доходности. Из статьи:

Понижение рейтинга тоже являлось марионеткой. Неужели кто-то думает, что глава S&P решился бы на это без санкции сверху? Это слишком серьезно. Краткосрочные последствия были просчитаны правильно. Что понижение рейтинга прежде всего ударит по рискованным активам и вызовет переток денежных средств в активы с фиксированной доходностью. Вчерашний аукцион по 3-хлетним US bonds подтверждает это. Он прошел очень успешно, с рекордным Bid To Cover, доля Indirect увеличилась с 34,5% в июле до огромных 47,9%: наивысший уровень с мая 2010 года, когда случился греческий коллапс, и участники рынка еще не знали, каким будет ответ властей. А как насчет долгосрочных? Если качнуть маятник очень сильно в одну сторону, то затем он может очень сильно качнуться в другую сторону. В любой момент рынок может резко пойти в другую сторону: покупку риска и продажу US Treasuries. Долгосрочные последствия понижения рейтинга для американских US Treasuries будут однозначно негативны. Теперь перейдем к заседанию ФОМС. Первой реакцией фьючерса на заявление ФОМС было падение примерно на 50 пунктов. Но затем рынок развернулся и вырос на 80 пунктов. Почему упал? Потому что никакого QE3 объявлено не было. Еще вчера утром я предположил, что когда на рынке такой бардак, глупо принимать какие-то конкретные решения. Все это будет слишком поспешно, и Фед станет объектом сильной критики. Так что понятно, что QE3 быть не могло. Заседание ФОМС приняло решение о виртуальном QE. Нет, вы нигде не найдете этого термина: он придуман мною. Виртуальный QE – это словесные интервенции о длительном сохранении ставки на низком уровне, которые вызывают реальное понижение процентных ставок долговых инструментов. Об этом писал еще в июне на блоге.

Мне тогда сразу понравилась идея виртуального QE. Его достоинства я изложил в 12 тезисах вот здесь: Это было полтора месяца назад. Я не встречал, чтобы кто-то, кроме меня, рассматривал этот вопрос. А теперь начинается самое интересное – рыночный идиотизм. Почему индекс S&P500 потом развернулся и стал расти? Потому что вылез со своими разъяснениями для бестолковых «смотрящий за рынком» Goldman Sachs. Оказывается, заявление ФОМС вызвало неверный рыночный рефлекс. «Ребята, вы же ничего не поняли! Это же голубиный сюрприз!» Комментарий Голдмана можно увидеть здесь.

Дословный перевод:

На языке Феда это значит, что сторонники смягчения монетарной политики одержали победу. После этих разъяснений рынок понял свою ошибку, послушно развернулся и прошел еще 80 пунктов вверх. Таким образом, Фед продлил политику нулевых процентных ставок (ZIRP) еще на 24 месяца. Ситуация на рынке поразительно напоминает 2010 год. Тогда дальше последовал Джексонхолл. Скорее всего, и в этом году в конце августа объявят QE3. до этого момента облигации могут продолжать расти, хотя потенциал роста очень невелик.

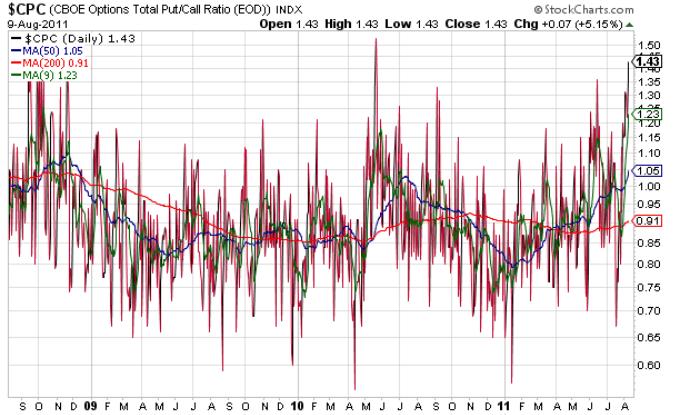

Цены на 10-летние US Treasuries уже превысили 2010 год и близки к кризисным ценам 2008 года. Скоро паника на фондовых рынках уляжется, кого надо - отмаржинколят, и в течение некоторого времени мы, возможно, даже увидим одновременный рост и US Treasuries и акций. Возможно, вчера даже была обозначена конкретная сумма QE3 и некоторым первичным дилерам уже шепнули ее на ушко. Возможно, что вчера мы видели минимумы этого года. Возможно, что рынок еще постараются утаптывать пару недель; надо же перед новым ралли как следует закупиться рискованными активами. Все под контролем! P.S. Что наш put/call индикатор? Оказывается put/call коэффициент еще вырос и находится почти на абсолютном максимуме, а 9-дневная средняя скользящая находится на уровне пика кризиса 2008 года. Вчера мы однозначно видели локальные минимумы этого падения, а возможно и минимумы этого года (если QE3 все-таки объявят в ближайшем будущем).

|

Поиск котировок:Например: Газпром

|

|