In a nutshell---okay, a coconut shell---this seems to be where we are:

1) Greece was able to write off 100 billion euros worth of debt in exchange for a 130 billion rescue package of new debt, of which Greece itself will receive 19%, or about 25 billion, so that it can continue to operate as an ongoing concern. Somehow Greece is in a better position than before, with more debt and less sovereignty and still---by virtue of sharing a common currency---trying to compete toe-to-toe with the likes of Germany and the Netherlands, kind of like being the Yemeni National Basketball team in an Olympic bracket that includes the US, Spain and Germany. At least a "within the euro" default prevented bank runs in Portugal, Spain, Italy et al.

2) As a result of the bond haircuts, Greece has many pension plans that can no longer even pretend to be viable, at least according to the original contracted scheme, but pensionholders still working can take heart in the fact that their current wages will be cut, too.

3) CDS buyers will have to sweat bullets, jump through hoops, and be forced to endure every cliche known to man, but they might end up getting something for all their trouble, provided their counterparty is solvent and that counterparty itself is not heavily exposed to an insolvent party or a NTBTF institution, otherwise known as a Lehman Brothers. Expect the legal profession to be the prime beneficiary of this "event", as any new CDS contract will be at least a hundred pages of boilerplate longer in the future.

4) Good luck to any less than AAA rated sovereign who wants to issue debt from now on out. That contracts can now be unilaterally abrogated, as Greece' bonds were with the retro-CACs, bodes ill for attractive pricing from here on out. Peripherals in the EU will suffer most, as they face the added indignity of being subordinated to the ECB at any point the ECB chooses to exercise its divine right of seniority. The thing that used to be called the risk free rate no longer exists. Bill Sharpe take note.

5) One hundred billion euros worth of perceived wealth evaporated. That can not be a good thing for a Eurobanking system already capital short, as it raises leverage (quick back of the envelop calculation) by about 6% across the board. It also will not make the interbank market any more trusting, thus increasing the likelihood of perpetual LTRO. LTRO lll looks to arrive sooner than QE lll.

100 млрд. EURO испарились, европейская банковская система должна это почувствовать. Доверие к межбанку подорвано. Это создает потребность в постоянном LTRO.

LTRO3 наступит скорее, чем QE3.

6) With the drawn-out Greek event and the LTRO, Europe might believe it has firewalled the system for at least three years and limited damage to Greece and Portugal (who will likely undergo a similar default by the 3rd quarter). LTRO-provided liquidity, it is hoped, will lower market rates enough in Spain and Italy so that those countries can meet sovereign bond obligations and both service existing debt and issue new debt. When the LTRO expires in 2015, "hopefully" something called organic growth will have taken over in countries imposing severe austerity measures on their public sectors, so that debt servicing becomes easier. Organic growth obviously is something that comes in a can, a can which has been kicked out to 2015.

7) As Europe now speaks increasingly of greater EU financial integration, Sarkozy's poll numbers will be the victim and a less EU friendly individual will likely win the upcoming election. Since France and Germany fortunately have a long and storied history of being the best of friends, and no one in either country would ever pander to nationalist sentiments, this shouldn't present a problem.

..............................

8) Given how much angst was caused by the drawn out Greek affair, the Spanish leader knows he has enormous leverage with EU leadership and he can continue to do what he has been doing with regard to ignoring the deficit targets demanded/suggested by the EU. The EU might well bark at him, but they cannot afford to bite at this time. Muchos gracias, Greece.

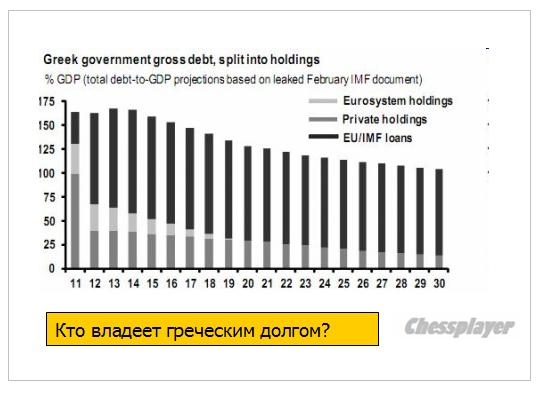

Debt held in private hands following the PSI will be around €70 billion (less than a quarter of total debt), and will mature in 10 to 30 years. A large part of the value of this debt will be in the coupons it pays, but the funds earmarked for this in the second package will be in an escrow account outside of the Greek government’s control.

В руках частного сектора теперь остается всего около четверти от всего долга – порядка 70%.

Barring a Greek exit from the Euro area, there is not much scope for a default on privately held debt in the near term. With more than 75% of outstanding standing debt held in official hands (including Eurosystem holdings) after the PSI, official sector involvement will be key for providing Greece with debt relief. This creates political issues which can be dealt with over time, and in ways which are optically more favorable for taxpayers (e.g., through very long maturity extensions).

Теперь 75% греческого долга находится в руках официальных институтов, что переводит греческий долг в разряд политических тем.

The more immediate issue is the funding shortfall that Greece will experience in the near term, which we estimate to be €20 billion in 2012-14.

Arguably, this is a modest amount relative to what has been disbursed thus far, and the Troika may just fill this gap. But, further disbursements may find political resistance, especially if Greece is seen as making insufficient progress on fiscal and structural reforms.

Barring additional support, Greece could increase issuance of T-bills, reduce the cash buffer, default on maturing bonds held by the ECB or amortizing IMF loans, not pay arrears or avoid recapitalizing social security funds, or close the primary deficit more abruptly. Depending on the strategy chosen, there is a risk of antagonizing European counterparts (which could threaten Greece with cutting off support, e.g., through the ECB), or antagonizing Greek society (through forced front-loaded tightening).

Unless the situation is managed properly, Greece could end up leaving the Euro area. This is not our central view, but a risk that cannot be neglected.

Вопрос выхода Греции из еврозоны вовсе не снят с повестки дня.

Key points from the Isda FAQ on the Greece credit event “YES”...

Что дальше?

Now that a credit event has occurred, what happens next?

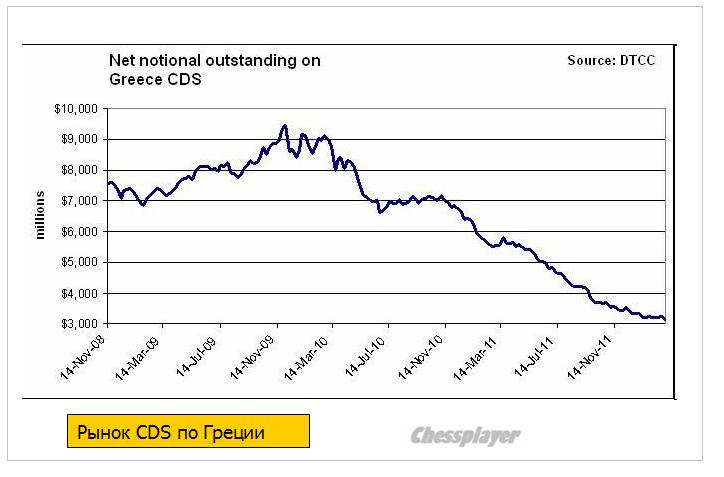

Market participants conduct an auction through which the recovery value of Greek debt is determined. This recovery value determines the net payouts made under CDS contracts when a credit event occurs. The DC determined that an auction will be held in respect of outstanding Greek sovereign CDS transactions on March 19.

Аукцион по транзакциям, касающимся греческих CDS, назначен на 19 марта.

Сколько будет выплачено?

How much will be paid out now that a CDS credit event has been triggered?

According to the Depository Trust & Clearing Corporation’s CDS data warehouse, the total net exposure of market participants who have sold CDS credit protection on Greek sovereign debt is approximately $3.2bn as of March 2, 2012.

The net cash payout on CDS when a credit event occurs is the face amount of the CDS contract less the recovery value of the underlying obligations as determined at a CDS auction. For example, if the CDS auction showed the recovery value of debt to be (hypothetically) 25%, the aggregate amount payable would, in Greece’s case, be 75% of $3.2bn: $2.4bn.

Furthermore, statistics indicate that, on average, 70% of derivatives exposure is collateralized and the level of CDS collateralization is likely to be even higher as over 90% of CDS transactions (by numbers of trades) are collateralized.

Разные детали.

How can an auction be held if there are no “old bonds” because they have been exchanged for new bonds?

The EMEA Determinations Committee will ultimately decide which of the obligations are deliverable under the Credit Derivatives Definitions for purposes of the Greek CDS settlement auction. It is important to note that Greece has outstanding a wide variety of obligations. Not all existing bonds are covered by the use of CACs. In addition, new bonds are being issued that might satisfy the requirements for deliverable obligations.

Следующий график дает представление о рынке CDS Греции.

In a just released report from Europe think tank OpenEurope, the conclusion is far less optimistic: "The deal sets the eurozone up for a political row involving Triple-A countries. At the start of this year, 36% of Greece’s debt was held by taxpayer-backed institutions (ECB, IMF, EFSF). By 2015, following the voluntary restructuring and the second bailout, the share could increase to as much as 85%, meaning that Greece’s debt will be overwhelmingly owned by eurozone taxpayers – putting them at risk of large losses under a future default. This deal may have sown the seeds of a major political and economic crisis at the heart of Europe, which in the medium and long term further threatens the stability of the eurozone."

Сделка по греческому долгу означает, что теперь большая часть риска в случае будущего дефолта переведена на европейских налогоплательщиков.

Радость понятна – Греция избежала хаотического и непредсказуемого развала. Однако эта сделка может оказаться пирровой победой.

Open Europe’s Head of Economic Research Raoul Ruparel said,

“With the use of CACs Greece has entered a coercive restructuring or default – something which Greece and the eurozone have spent two years trying to avoid. While the financial markets can handle the triggering of CDS that this will entail, at some point serious questions need to be asked over the amount of time and money which policymakers have wasted on what has ultimately amounted to a failed policy. Instead, Greece should have undergone a full restructuring combined with a series of pro-growth measures.”

“There will be plenty of optimism in the corridors of power around the eurozone today, some of it justified – Greece has avoided a chaotic and unpredictable meltdown. However, this deal could end up being a pyrrhic victory: the debt relief for Greece is far too small which means that another default could be around the corner, while the austerity targets are wholly unrealistic and kill off growth prospects. Furthermore, Greece’s debt will end up being almost completely owned by eurozone taxpayers and by exempting official taxpayer-backed institutions from the write-down, the deal has created a distorted, two-tier bond market.”

Основные цифры по сделке

Breaking down the key figures

Greek law bonds (Total €177bn) – voluntary participation 85.8% (€152bn) – with CACs 100% (€177bn)

Foreign law bonds (Total €29bn) – voluntary participation 69% (€20bn) – CACs unknown (to be settled by 11 April)

Total private sector involvement (PSI) participation so far – with CACs 95.6% (€197bn)

Total level of nominal write-down achieved so far – €105.4bn (This is short of the €107bn assumed under the EU/IMF/ECB troika debt sustainability analysis, meaning that more foreign law bondholders will have to participate or not be repaid).

Bond Interest Facility (EFSF bonds to pay off accrued interest) - €5.7 billion

Bank Recapitalisation Facility - €23 billion

ECB Credit Enhancement Facility - €35 billion

Under this scenario Greece is getting a €105.4bn write down, but taking on at least €58.7bn in new debt straight away. The EFSF, the eurozone bailout fund, is also taking on a further €35bn (by issuing additional bonds) to ensure Greek banks can still borrow from the ECB.[1]

Что означает сделка для Греции и еврозоны

Далее идет очень важная информация:

What will this deal mean for Greece and the eurozone?

The debt write-down offered to Greece is far too small to allow Greece any chance of recovery. Of the total amount (€282.2bn) that is entailed in the various measures now on the table to save Greece – through the bailouts and the ECB – only €159.5bn, or 57% will actually go to Greece itself. The rest will go to banks and other bondholders.

Большая часть денег (43%), выделенных в виде разных мер помощи, пойдет банкам.

The use of CACs will almost certainly trigger the pay-out of Credit Default Swaps (CDS) in relation to Greek debt. Despite the opacity and secrecy surrounding the CDS market, there is little evidence to suggest that financial markets will be unable to cope with paying out on Greek CDS. Sellers of CDS have had plenty of time to prepare for this eventuality. Any who are not fully prepared or cannot bear the cost were likely taking irresponsible risks or have much deeper solvency problems.

Greek banks have taken substantial losses. These banks will be recapitalised, but ‘only’ by €23bn. In contrast, to meet the 9% capital requirements set by the European Banking Authority, Greek banks could need between €36bn and €46bn. It is unclear if further money will be forthcoming, but valid questions will continue to be asked about state of Greek banks.

Греческие банки понесут значительные потери. Непонятно, будут ли они рекапитализированы в достаточной степени.

For the most part, Greek pension funds (which held around €30bn in Greek debt) have seen their assets reduced significantly. Some public sector pension funds did refuse to take part voluntarily. But they are likely to be forced to do so by the CACs. Importantly, it is unclear where Greek pension funds will recover their money from – the political fallout of having to cut pensions would only add to social unrest.

Греческие пенсионные фонды понесут значительные потери.

The Greek government’s threat to default on the remaining foreign law bonds – held by bondholders who have refused to take part in the voluntary restructuring, hoping to be paid out in full – seems credible. However, since most of Greek debt will now be in the form of new bonds and EU/ECB/IMF loans (which do not have cross default clauses related to the old foreign law bonds), Greece can default on these old bonds without being judged in default generally or on the rest of its debt.[2]

The upcoming Greek elections at the end of April mean that the future of the second bailout package is still uncertain. The two main parties, New Democracy and Pasok, have been losing ground to both far-left and far-right parties. The hope is that these two leading parties will be able to form a coalition government with a clear majority in parliament. Even if they do not win the majority of votes, they may still have a majority of the seats due to the electoral structure in Greece. Even so, it will be a close run election and without a strong majority in parliament, every future vote on new austerity measures, of which there will be many, will be a hard fought battle – not conducive to political stability.

Выборы, которые состоятся в конце апреля, означают, что судьба второго пакета помощи все-еще неопределенна.

Under recent proposals, the total level of budget cuts Greece is expected to undergo stands at a massive 20% of GDP by 2013. Historically, no country has ever gone through such a large level of fiscal consolidation – successful or otherwise – especially without the option of currency devaluation. For example, the extensive fiscal consolidation seen in Ireland during the 1980s and 1990s totalled ‘only’ 10.6%.

Греции придется подвергнуть бюджетные расходы беспрецедентным сокращениям, аналогам которых нет в истории. Как это удастся без девальвации валюты – непонятно.

Athens is highly unlikely to meet its debt targets by 2020. This means that combined with the poor growth prospects due to continuous austerity, Greece will almost inevitably need either another bailout in three years’ time, or be forced to default on its outstanding debt.

В ближайшие три года Греции понадобится еще один пакет помощи

In parallel, the deal sets the eurozone up for a political row involving Triple-A countries. At the start of this year, 36% of Greece’s debt was held by taxpayer-backed institutions (ECB, IMF, EFSF). By 2015, following the voluntary restructuring and the second bailout, the share could increase to as much as 85%, meaning that Greece’s debt will be overwhelmingly owned by eurozone taxpayers – putting them at risk of large losses under a future default.

В начале этого года 36% греческого долга находилось в руках структур, находящихся на обеспечении налогоплательщиков. К 2015 году эта цифра может возрасти до 85%.

Therefore, this deal may have sown the seeds of a major political and economic crisis at the heart of Europe, which in the medium and long term further threatens the stability of the eurozone.

Эта сделка, возможно, посеяла зерна крупного политического и экономического кризиса в сердце Европы, который в среднесрочной и долгосрочной перспективе угрожает стабильности еврозоны.

In either case, here is a summary of what Goldman sees happening next: "After the finalization of the PSI process, only small residual transactional uncertainty remains. The new Greece package ensures low funding costs that under certain assumptions could even be sustainable in the long term. Moreover, the exposure of the Greek private sector to the Greek government declines very substantially... ...while the exposure of the European official sector rises to substantial levels.

Late-April elections will be a risk; but polls suggest a pro-EUR government is the most likely outcome. The new government will be tasked with creating a better growth environment.

Голдман настроен позитивно:

Using our GES score, we observe key areas of structural improvement for Greece’s growth environment... ...among others, the creation of a more business friendly environment, the establishment of conditions for increased openness to trade and a more effective rule of law." We will shortly present a far more realistic, and far less conflicted.

Хотя в целом аналитики позитивно оценивают результаты PSI, говорить о полном решении греческих вопросов пока рано. На протяжении последних двух лет Греция перебивается от одного крайнего срока до другого, едва успевая укладываться в поставленные сроки по оплате долгов, принятию законов и другим обязательствам.

На этом фоне специалисты призывают не торопить события и дождаться больших подробностей программы PSI. "Нам нужно дождаться дополнительных деталей до того момента, как мы будем спокойны. В конечном счете, несмотря на нынешний успех, впереди Грецию ждут парламентские выборы, последствия которых станут новым фактором риска", - комментируют ситуацию в корпорации Credit Agricole.

...если изучить пересмотренные данные, которые показывают, что экономика США была гораздо в худшем состоянии в январе 2009 г., чем сообщалось в то время. Темпы роста в годовом исчислении во второй половине 2008 г. официально оценивались в -2,2%; тем не менее текущие цифры показывают более резкое и пугающее сокращение на -6,3%. Это основная причина, почему экономическая активность в 2009 и 2010 гг. была намного ниже, чем прогнозировалось, и почему безработица была намного выше.

In either case, here is a summary of what Goldman sees happening next: "After the finalization of the PSI process, only small residual transactional uncertainty remains. The new Greece package ensures low funding costs that under certain assumptions could even be sustainable in the long term. Moreover, the exposure of the Greek private sector to the Greek government declines very substantially... ...while the exposure of the European official sector rises to substantial levels.

Late-April elections will be a risk; but polls suggest a pro-EUR government is the most likely outcome. The new government will be tasked with creating a better growth environment.

Голдман настроен позитивно:

Using our GES score, we observe key areas of structural improvement for Greece’s growth environment... ...among others, the creation of a more business friendly environment, the establishment of conditions for increased openness to trade and a more effective rule of law." We will shortly present a far more realistic, and far less conflicted.

Вердикт «Открытой Европы» по долговому свопу Греции: это пиррова победа, которая сеет зерна политического и экономического кризиса в Европе.

In a just released report from Europe think tank OpenEurope, the conclusion is far less optimistic: "The deal sets the eurozone up for a political row involving Triple-A countries. At the start of this year, 36% of Greece’s debt was held by taxpayer-backed institutions (ECB, IMF, EFSF). By 2015, following the voluntary restructuring and the second bailout, the share could increase to as much as 85%, meaning that Greece’s debt will be overwhelmingly owned by eurozone taxpayers – putting them at risk of large losses under a future default. This deal may have sown the seeds of a major political and economic crisis at the heart of Europe, which in the medium and long term further threatens the stability of the eurozone."

Торговый баланс США наихудший за последние 39 месяцев и самое большое трехмесячное снижение за последние двадцать лет.

While NFP dominated the headlines, the US Trade Balance (deficit) limped out and dropped far more than expected. At a $52.565bn Deficit, this is the worst trade balance since October 2008. Perhaps more shocking is the fact that the 3 month drop (rise in deficit) is the largest ever on record, dropping $9.4bn in that period.

Цифры по инфляции создают надежду на смягчение денежной политики Банком Китая

The official CPI figure came in at 3.2%y/y, down from 4.5%y/y in January and the lowest level since June 2010, reaffirming what we already know; the measures adopted by Beijing last year to control inflation have done their job.

Хотя здесь имел место определенный сезонный эффект, но все-равно эта цифра меньше целевого правительственного уровня.

But what does this mean for policy going forward? Premier Wen made it clear in his Government Work Report Beijing intends to maintain a proactive fiscal policy and prudent monetary policy stance. The premier also lowered the official growth forecast to 7.5% for 2012, adding the government is willing to accept lower growth, and whilst this latest CPI figure is lower than expected it is distorted by seasonal factors which makes it very hard to predict. If we attempt to remove some of the seasonality, we see the combined annual rate for January and February is around 3.9%, just below the governments targeted level of 4%. Beijing is also very wary of a possible resurgence in inflation, especially in food prices. Consequently, once we put these factors together we expect the government will maintain its cautious easing of monetary policy.

Late in the session, retail sales and industrial production figures out of China were also below market expectations at 14.7%y/y and 11.4%y/y, respectively.

И про Австралию

In Australia, as we suspected imports decreased but significantly less than exports, which slid 8% over the month. The result was a decline in the trade balance to -673m from 1709m. Australia’s export sector is being hit hard by moderating commodity prices and soft volumes in coal and iron. We expect the export sector will continue to suffer in the short-term from weak levels of demand from some of Australia’s trading partners in Asia.

Билл Гросс по-прежнему делает ставку на ипотечные облигации. Теперь MBS составляют в его портфеле 52% активов.

Привлеченные кредиты слегка уменьшились – с 87,7 до 78,1 млрд., также как и привлеченные кредиты.

The Fed may be using the WSJ to spread rumors of sterilized QE, but Bill Gross ain't buying. According ot the latest update from the world's largest bond fund, the firm lowered its holdings of cash and synthetic Treasury exposure to 38% of total from 41% (even as AUM increased from $250.5 billion to $251.8 billion), while hiking MBS to 52% of AUM: not the highest relative exposure ever, but at $131 billion in Mortgage Backed Debt, certainly the highest in absolute terms. Margin cash declined slightly from $87.7 to $78.1 billion, but one thing that appears to have increased even more is Gross' conviction that QE 3, or to borrow a recent euphemism, THE NEW QE, is coming and it will be all about mortgage backed debt. Of secondary note is that after extending the effective duration of its holdings to an all time high 7.58 years in October 2011, the fund has rapidly cut duration and was at 5.68 at last check as holding in the 1-3 year bucket saw a substantial jump: indicating the ramp up in short duration MBS paper.

5) One hundred billion euros worth of perceived wealth evaporated. That can not be a good thing for a Eurobanking system already capital short, as it raises leverage (quick back of the envelop calculation) by about 6% across the board. It also will not make the interbank market any more trusting, thus increasing the likelihood of perpetual LTRO. LTRO lll looks to arrive sooner than QE lll.

100 млрд. EURO испарились, европейская банковская система должна это почувствовать. Доверие к межбанку подорвано. Это создает потребность в постоянном LTRO.

LTRO-3 наступит скорее, чем QE3.

7) As Europe now speaks increasingly of greater EU financial integration, Sarkozy's poll numbers will be the victim and a less EU friendly individual will likely win the upcoming election. Since France and Germany fortunately have a long and storied history of being the best of friends, and no one in either country would ever pander to nationalist sentiments, this shouldn't present a problem.

8) Given how much angst was caused by the drawn out Greek affair, the Spanish leader knows he has enormous leverage with EU leadership and he can continue to do what he has been doing with regard to ignoring the deficit targets demanded/suggested by the EU. The EU might well bark at him, but they cannot afford to bite at this time. Muchos gracias, Greece.

In light of today’s EMEA Determinations Committee (the EMEA DC) unanimous decision in respect of the potential Credit Event question relating to The Hellenic Republic (DC Issue 2012030901), the EMEA DC has agreed to publish the following statement:

The EMEA DC resolved that a Restructuring Credit Event has occurred under Section 4.7 of the ISDA 2003 Credit Derivatives Definitions (as amended by the July 2009 Supplement) (the 2003 Definitions) following the exercise by The Hellenic Republic of collective action clauses to amend the terms of Greek law governed bonds issued by The Hellenic Republic (the Affected Bonds) such that the right of all holders of the Affected Bonds to receive payments has been reduced.

The EMEA DC has resolved to hold an auction with respect to the settlement of standard credit default swaps for which The Hellenic Republic is the reference entity. To maximise the range of obligations that market participants may deliver in settlement of any such credit default swaps, the EMEA DC has agreed to run an expedited auction process such that the auction itself will take place on March 19, 2012. In light of this expedited auction process, market participants should submit any obligations that they would like to include on the list of deliverable obligations to ISDA as soon as possible.

Всю прошлую неделю EURO активно рос, росли и другие рискованные активы. EURO продолжает свой рост и на этой неделе, и скорее всего дойдет как минимум до 1.32 вопреки фундаментальным условиям.

Поводом для роста были ожидания успешного завершения переговоров относительно условий списания греческого долга. PSI (private sector involvement) – вовлечение частного сектора. Так этот вопрос обозначают в СМИ.

Аналитики AForex убеждены, что все последнее укрепление евро связано только с позиционированием. ESM, EFSF и Греция здесь не играют практически никакой роли. Происходит обычный вынос евро-медведей - данные CFTC указали на обновление очередного максимума по чистому шорту в единой валюте.

Хочу сказать несколько слов и про отчет CFTC. На мой взгляд, его значение преувеличивают. Рынок валют, особенно EURO, насколько глобальный, что диспозиция трейдеров на CME не играет здесь никакой роли либо играет слишком маленькую роль.

Объемы на рынке наличной валюты на два порядка, а может быть и гораздо больше превышают объемы фьючерсной торговли валютой. Кроме того еще существует и внебиржевой рынок, где объемы намного больше, чем на биржевом.

Но это ИМХО, в принципе я не уверен, что прав.

Возвращаюсь к проблемам еврозоны. После того, как ЕЦБ путем трехлетних LTRO с избытком наполнил рынки ликвидностью - по некоторым оценкам, банки, особенно итальянские, как минимум до конца обеспечены необходимыми ресурсами, эта тема стала основной болезненной темой для еврозоны.

Марио Драги в этом плане действует гораздо решительнее, чем его предшественник и охотно помогает «своим». Во всяком случае, в качестве обеспечения по этим кредитам ЕЦБ принимал то, что никогда бы не позволил принять Трише. Известно, что за несколько недель до аукциона итальянские банки в большом количестве выпустили векселей, по сути, ничем не обеспеченных.

Теперь Италия думаю справится даже с очень напряженным графиком погашения госдолга, который ей предстоит в феврале-марте месяце.

Так что в ближайшие несколько месяцев тема PSI и возможного дефолта Греции станет центральной.

Barclays Capital сделала превосходный набор «Вопросы-ответы» относительно переговоров об участии частного сектора в списании греческого долга (PSI), который дает достаточно хорошее представление о сути вопроса.

Начало этого года для рынков акций очень напоминает начало 2011 года. Тогда тоже шел медленный тягучий безоткатный рост на протяжении всего января и середины февраля. Даже уровни рынка примерно такие же (сейчас примерно на 10-12 пунктов выше, чем ровно год назад).

По-моему у кого-то есть желание создать видимость, что все будет так и на этот раз. Усыпить бдительность.

Но те, кто уже давно на рынке, знают, чем это все может кончиться: внезапным ударным днем вниз, который убьет за один день рост, скажем, двух недель подряд.

С другой стороны, рост может продолжаться еще недели две по 2 пункта/ в день в среднем и идти накопление шорта. А потом уже плеймейкеры решат, что делать дальше... могут и шортокрыл устроить.

Рынки сейчас чрезвычайно манипулируемы, поэтому возможен и такой вариант...

Ситуация, между прочим, на самом деле кардинально отличается от того, что было год назад. Тогда рост шел на основе QE2 при слабеющем долларе – нормальная корреляция активов. Сейчас рост идет на основе QE Euro ( 3-летние LTRO фактически привели к вбросу в экономику 500 млрд. евро) и укреплении доллара (все-таки укрепления, даже относительно рискованных валют!) – извращенная корреляция.

Хотя индекс доллара недалеко от значений прошлого года, но корреляция тогда работала совсем по-другому.

Поэтому рост в этом году может закончиться гораздо раньше, если только не возникнет новая эпопея с потолком госдолга, что может вызвать падение доллара, бегство из US Treasuries и продолжение роста рискованных активов. Теоретически это возможно.

Как и следовало ожидать, свечная медвежья модель, которая сформировалась позавчера, не подтвердилась. Рынок вырос. Банковский сектор вчера отторговался абсолютно вровень с индексом общего рынка.

Главная тема, на которой сейчас растут рынки, - что якобы кредиторы достигли соглашения с Грецией о размере списания (PSI). С моей точки зрения это ничто иное, как манипуляция новостным фоном.

При этом ссылаются только на одного человека (Брюс Ричардс из хеджфонда Marathon), который уже продал греческие облигации и непонятно, входит ли он вообще в Совет кредиторов, ведущий переговоры, или нет.

Некоторые управляющие хедж-фондов, имеющих в своих портфелях греческие облигации, заявили что не вели переговоры и не будут участвовать в соглашении «участие частного сектора» (PSI), которое заключается в 50% списании основного долга и уменьшении процентных платежей... Даже если члены комитета согласятся на процесс, вряд ли они успеют к дедлайну: выплате 20 марта на сумму €14,5 млрд. Но это не то, что рассказывали нам вчера Bloomberg и Брюс Ричардс (Bruce Richards), вызвав ралли DJIA в 100 пунктов. Время снова взглянуть на идиотскую диаграмму Эйнхорна.

Приведу упомянутую здесь диаграмму Эйнхорна

Сам рынок греческого долга никак не сигнализирует хоть о каком-то продвижении переговоров о PSI.

Другая тема, на которой рынки растут эту неделю – успешное размещение краткосрочных бумаг той или иной европейской страны – векселей. Эта тема обыгрывается вновь и вновь – своеобразный «День сурка. Хотя в этом нет никакого сюрприза, поскольку долг до 3-х лет по сути сейчас защищен 3-хлетними LTRO ЕЦБ. Естественно доходности, по которым они размещаются, существенно упали по сравнению с прошлым разом.

В то же время, как показал вчерашний аукцион по долголетним бумагам Португалии, здесь ситуация ухудшается (доходности выросли).

Когда придумываются такие штуки, чтобы удержать рынок наверху, стоит быть настороже.

Так что все это смахивает на рыночную манипуляцию. Посмотрите, что происходит. На слухах о понижении рейтинга Франции (которые потом подтвердились) EURO падает за несколько часов на 250 пунктов, затем за 3 дня на слухах о якобы успешном завершении переговоров о PSI растет на те же 250 пунктов. Это пылесос, который высасывает с рынка наши деньги.

Думаю, что сегодня еще состряпают какую-нибудь дезу на эту тему, чтобы генерировать еще один, возможно уже последний импульс вверх. Ибо пора уже разворачиваться: покупателей на этих уровнях уже мало и EURO вот-вот развернется.

Даже Голдман уже выступил с заявлением, что 1,2880 является пределом протекающего шортокрыла.

Сегодня чрезвычайно насыщенный день. Выходит много важной статистики: CPI, обращения за пособиями, индекс деловой активности Филадельфии.

Но гораздо важнее, что отчитывается чрезвычайно много компаний, результаты которых могут сильно повлиять на ход торгов. Среди них два крупных банка: Bank of America и Morgan Stanley.

Сегодня пройдет размещение уже долгосрочных бумаг: Франции и Германии. И здесь, если не будет косвенного вмешательства со стороны ЕЦБ – через банки, которым были выделены деньги в большом количестве, то размещение пройдет уже не так гладко.

Впрочем, в любом случае сегодня я уже ожидаю достаточно смягченной реакции на европейские долговые аукционы, поскольку акцент в новостном фоне будет явно смещен в сторону Америки и отчетов крупных компаний.

Из последних 19 торговых сессий ( с 20 декабря) только 4 закончились снижением.

Завершая вью рынка, хочу еще раз повторить цитату из вчерашнего обзора:

На мой взгляд, плеймейкерам, если у них нет в планах тащить рынок выше 1350 пунктов по индексу S&P500, что мне представляется весьма-весьма маловероятным, нельзя дальше медлить, иначе все лонгисты разбегутся и сдавать свои лонги им уже будет некому.

Манипуляции могут иногда подолгу продолжаться.

Но все-таки считаю, как и Ванута, что рынок должен в ближайший день-два показать, прав я или нет.

Если пройдет и закроется выше 1312 пунктов по индексу S&P500, то окажется, что я неправ.