USDJPY растет в начале этой недели, после того как выяснилось, что заявление G20 не содежит критических замечаний в адрес японской политики в отношении йены.

Таким образом, у японского правительства еще в течение какого-то времени развязаны руки в отношении дальнейшего ослабления йены.

Имеет значение не только персона нового главы BOJ, но и кто станет его новыми заместителями.

Citi считает, что одним из двух заместителей нового главы BOJ станет Накасо – нынешний исполнительный директор BOJ.

В следующей таблице сведены различные варианты назначений главы BOJ и его заместителей и значение это для курса японской йены.

От этого зависит, в какой части диапазона 90-100 будет торговаться японская йена в ближайшие месяцы.

11 – наиболее более неблагоприятный для японской йены вариант.

В любом случае новая расстановка сил в Банке Японии будет более неблагоприятна, чем текущая в составе Ширакавы, Ямагучи и Нишимуры.

Полагаю, что назначение новых руководителей Банка Японии будет иметь значение для рынка Форекс только в краткосрочном плане, и значительная часть влияния этого события уже заложена в курс японской йены.

В долгосрочном плане это различие быстро сойдет на нет, поскольку планы стимулирования могут быть серьезно скорректированы внешней реакцией на действия Японии.

По некоторым данным, новый глава Банка Японии может быть выдвинут уже на этой неделе – до первого официального визита Абэ в США 20-24 февраля.

Рассматриваются три основных кандидата:

1. Kazumasa Iwata: President, Japan Center for Economic Research and a former deputy of the BoJ governor.

2. Toshiro Muto, Chairman of the Daiwa Institute of Research and a former candidate for the governorship.

3. Haruhiko Kuroda, ADB president and former MoF official.

Назначение Иваты будет наиболее позитивно для USDJPY. Он является сторонником наиболее мягкой политики, и в т.ч. покупок Банком Японии иностранных бондов. Ожидается, что в этом случае USDJPY может скакнуть в район 97-100, хотя вероятность, что USDJPY там долго задержится не очень велика, т.к. последует достаточно быстрая ответная реакция со стороны других государств.

Назначение Куроды будет слегка позитивно для USDJPY в краткосрочном плане. Скорее всего, USDJPY в этом случае останется в коридоре 93-95.

Назначение Муто будет негативно для USDJPY. В этом случае мы можем увидеть очень высокую волатильность в паре USDJPY. Например, вначале падение до 91-92, затем, когда будет проходить утверждение Муто в японском парламенте и тот, чтобы заручиться поддержкой депутатов, будет делать заявления в рамках политики Абэ, может опять последовать ралли в район 94-95. Затем USDJPY опять упадет, и будет достаточно сильно реагировать на противоречивые заявления разных политиков.

Имеет также значение, кто станет заместителями нового главы Банка Японии.

Другие два важных фактора, которые будут влиять на курс йены:

Доходность долгосрочных US Treasuries. Сейчас она находится вблизи годовых максимумов. В случае роста японский капитал будет заходить в американские трежеря, вызывая покупки валюты по линии USDJPY.

Курс EUROUSD. Рост EURO пока стимулирует USDJPY, хотя может стать и по-другому в случае масштабных покупок BOJ американских казначейских облигаций (Абэ об этом говорил). На европейскую валюту действует несколько противоречивых факторов, и трудно сказать, как она поведет себя до конца февраля.

ИМХО, более вероятен рост EUROUSD в ближайшие дни в район 1,346-1,36.

Резюме: достижение 95 - дело времени, высокая волатильность продолжит сопровождать пару USDJPY в ближайшие недели.

Перефразируя одну известную поговорку – «На тело, погруженное в 40-градусную жидкость, никакие законы не действуют», про японскую валюту можно сказать следующие слова:

На валюту, погруженную в море валютных интервенций, никакие рыночные законы не действуют.

Бесполезно прикладывать к JPY какие-либо технические индикаторы. Они не дадут ответа, когда ралли закончиться. Даже диспозиция активов не работает здесь в последнее время. Здесь рулит сентимент крупных инвесторов и денежные потоки.

USDJPY достигла уже 94, что казалось совершенно немыслимым еще в начале декабря.

Уже отыграны все мыслимые и немыслимые поводы для роста, включая досрочную отставку главы банка Японии.

При этом реальные действия монетарных властей и близко не отражают рыночных ожиданий.

Японский фондовый индекс NIKKEY, очень тесно связанный с курсом японской йены, установил максимум с 2008 года и показывает очень высокую перекупленность.

Факторы, которые поддерживали рост USDJPY в течение долгого времени, слабеют.

Привлекательность EURO-активов снижается (достаточно судить по доходности периферийных облигаций еврозоны). Следовательно, по линии EUROJPY давление на японскую валюту слабеет.

Есть и другие серьезные риски для тех, кто делает ставку на дальнейшее ослабление японской йены.

Политические риски для дальнейшего роста USDJPY

Очень серьезным риском для игры на дальнейшее ослабление йены являются предстоящие встречи Абэ с его коллегами из крупнейших западных стран.

Абэ удалось избежать неприятных бесед в Давосе. Он просто туда не поехал.

Но ему не удастся избежать упреков на встрече G20 в Москве на следующей неделе. Скоро ему предстоит визит в США, где ему также придется доказывать, что последние движения японской йены не являются валютными манипуляциями. По сообщению одной из японских газет, после поездки в Вашингтон Абэ назовет имя нового главы Банка Японии. И хотя все три кандидата являются «голубями», но, возможно, что в Вашингтоне помогут выбрать наименее «голубиного» из претендентов.

В целом, ожидаю, что после поездки в Вашингтон позиция японского правительства в отношении ослабления йены станет менее агрессивной.

В Японии очень сильная концентрация финансовой элиты. Притом концентрация наследственная.

Взять, к примеру, нынешнего министра финансов Асо – бывшего премьер-министра, кстати.

Он – внук бывшего премьер-министра страны и женат на внучке еще одного премьер-министра. Комментарии, как говорится, излишни.

Узкая кучка людей правит страной, передавая власть по наследству. Может быть, всего 300 семейств.

Естественно, представители этого клана стоят во главе крупнейших промышленных и финансовых корпораций, банков, пенсионных и страховых компаний.

Большинство этих людей принадлежат к Либерально-демократической партии, которая недавно вернулась к власти.

К чему я все эту пишу?

Все это важно для понимания, что все движения японской валюты в настоящий момент манипулируемы.

Это скоординированные продажи йены, проводимые одновременно большим кругом различных структур, которые общаются и обсуждают между собой планы.

Это не рыночные движения, а следовательно никакой технический и фундаментальный анализ в таких условиях не действует.

Они могут нарисовать и утвердить между собой график ослабления японской йены.

Можно сколько угодно рассуждать и приводить самые правильные аргументы, но если эта кучка людей решила, что они будут ослаблять йену до USDJPY=95, то она будет слабеть до 95.

Если только не появятся мощные внешние факторы, которые будут противодействовать их усилиям. Например, ответные действия со стороны Федрезерва и банковского картеля.

Поэтому рынки так сильно реагируют на высказывания представителей правящей «четверки» (Абэ, Асо, Амари, Ишида) – движениями на 100-150 пунктов.

По моим наблюдениям, кстати, настрой внутри этой группы различается.

Абэ и Асо – за более стремительное ослабление японской йены.

Амари и Ишида – за более мягкое ослабление йены.

Это настоящая валютная война, которая ведется правящим финансовым кланом Японии.

Против кого ведется эта война? Она ведется против двух стран. Об этом я расскажу в другом материале.

Сегодня на сайте Министерства Финансов Японии был опубликован бюджет на 2013 финансовый год (начинается в апреле месяце).

Бюджет строгий, и в нем не наблюдается затрат, которые оправдывали бы хоть в какой-то мере те якобы сильные инфляционные ожидания, которые характеризует текущий завышенный курс USDJPY.

Так же как и последние действия BOJ (Банка Японии).

Мне последние действия BOJ, честно говоря, представляются издевательством над Абэ.

А как можно воспринимать меры по стимулированию экономики, которые начинаются через год?

До этого я ничего подобного ни разу не встречал.

С таким же успехом их можно было принять в ноябре. Ровным счетом эти решения ничего не значат.

Банкиры ему как бы говорят: ты нас все-равно в марте уволишь, мы делать ничего не будем.

Итак, вербальные интервенции так и остались вербальными интервенциями. Реальных действий мы пока не видим.

Теперь возникает вопрос: как долго USDJPY продержится возле уровня 91 ?

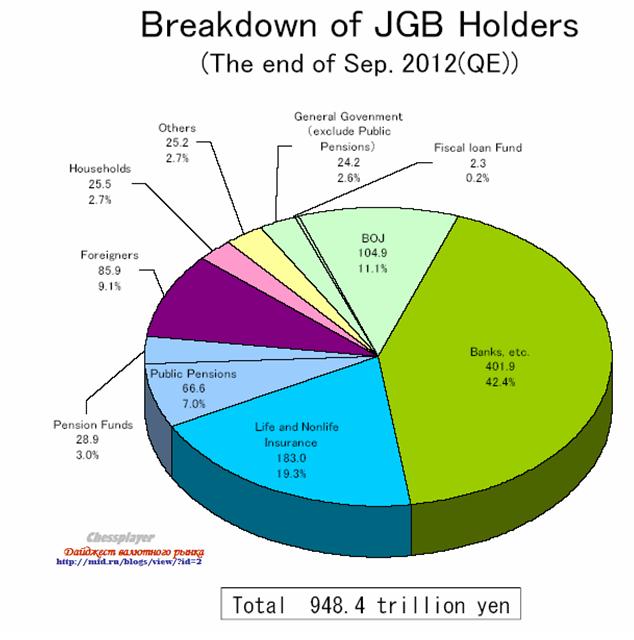

Структура держателей госдолга Японии на конец сентября 2012 года.

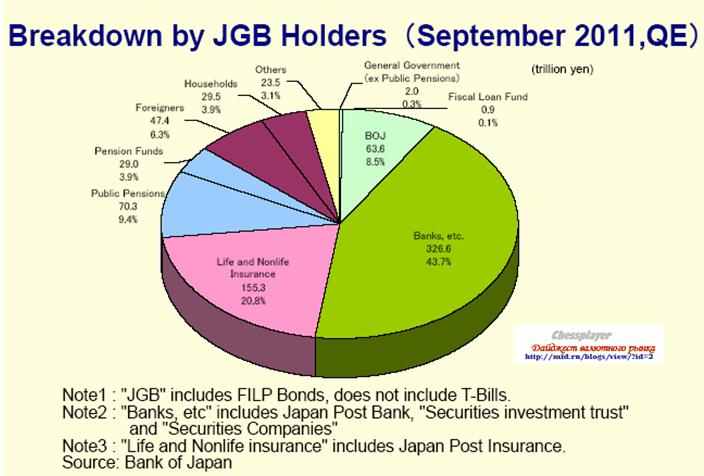

А такой она была годом раньше.

Доля иностранных инвесторов среди держателей японского госдолга выросла с 6,3% до 9,1%, но остается мизерной в сравнении с США, Великобританией, другими странами.

Большая часть депозитов населения вложена в японский госдолг.

Японское правительство и Банк Японии никогда не допустят роста процентных ставок по госдолгу. Это смертельно опасно для японского бюджета.

Здесь есть одна хитрость. Для рефинансирования госдолга будет использован «государственный фонд консолидации госдолга»(Government Debt Consolidation Fund (GDCF)) – фонд, из которого правительство могло финансировать свои нужды в экстренных случаях.

Теперь правительство планирует занимать деньги у Банка Японии.

Таким образом, общий объем заимствования получается меньше, чем в прошлом году, хотя объем выпуска JGB больше, чем в прошлом году (но несущественно).

Мне трудно оценить эти цифры и их влияние на JPY. Мне думается, что влияние скорее положительное для JPY, чем отрицательное.

Правительство не проявило намерения безудержно тратить деньги.

Настоящую реакцию на эти цифры, думаю, увидим ночью, во время азиатской сессии.

Предположу, что на минувшей неделе мы видели кульминационные продажи JPY и кульминационные покупки NIKKEY.

В нескольких статьях я привел множество аргументов в пользу неотвратимой коррекции USD/JPY.

Понедельник-вторник подтверждают мое утверждение.

Сегодня утром Абэ сделал новые громкие заявления.

Он объявил о намерении покупать облигации ESM – европейского фонда финансовой стабильности.

Реакция рынка на это сообщение была невнятной – EURO/JPY сходил вверх-вниз в диапазоне 1,1453-1,1522.

Я воспринимаю эти слова Абэ не более, чем политический маневр, чтобы уменьшить раздражение европейцев по поводу односторонних мер Японии по ослаблению йены.

Чтобы покупать бонды ESM, необходимо иметь торговый профицит.

Как мне кажется, о положительном сальдо торгового баланса говорить придется еще не скоро.

Даже если профицит появится, и Япония действительно будет покупать некоторое количество бондов ESM (в чем я сомневаюсь), то эти ничтожные покупки в 2-3 млрд. евро в месяц неспособны оказать даже малого позитивного воздействия на EURO.