Помимо недельного отчета по международным транзакциям инвесторов представляет интерес месячный отчет, который выходит в 10-ых числах месяца.

Этот отчет дает нам более широкую картину о том, как шло инвестирование в предыдущем месяце.

Как и недельный отчет, месячный отчет состоит из двух таблиц.

Первая таблица: Покупки и продажи иностранных ценных бумаг резидентами

Первый момент, который сразу бросается в глаза: японские инвесторы очень активно продавали зарубежные облигации.

За месяц продажи составили 2,56 трлн. японских йен.

Это примерно 25 млрд. американских долларов. Среди облигаций были как американские, так и европейские.

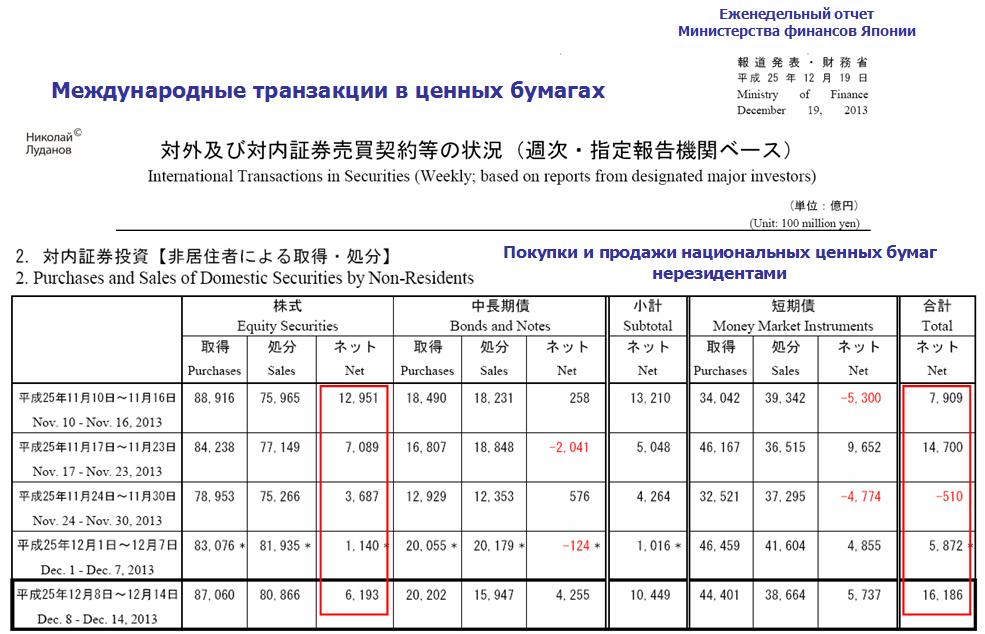

Вторая таблица: Покупки и продажи национальных ценных бумаг нерезидентами

Из отчета видно, что зарубежные инвесторы очень охотно в течение всего ноября покупали японские акции, и продавали, но не так активно, японские облигации, создав определенный задел на будущее в инструментах денежного рынка.

В целом, в ноябре имел место приток капитала в JPY-активы в размере 1,259 трлн. японских йен.

При этом, американский доллар большую часть месяца рос относительно японской йены.

Таким образом, мы не видим непосредственной связи между операции инвесторов и движением JPY.

Fund flows частных инвесторов в ноябре не объясняет нам ослабления японской йены в ноябре.

Можно предположить, что ослабление произошло из-за действий BOJ либо других центральных банков.

Недельный отчет министерства финансов Японии по международным транзакциям.

Это отчет дает нам оперативную информацию по fund flows и интересен нам по нескольким направлениям.

Во-первых, он позволяет судить движении капитала в JPY-активы и наоборот.

Во-вторых, он позволяет нам судить о том, в какие активы инвесторы предпочитают в данный момент инвестировать: в рискованные (акции) или в защитные.

В недельную и месячную отчетность включаются операции крупных инвесторов. В платежный баланс включаются операции и прочих инвесторов. Поэтому информация, которая там содержится, является более полной.

Отчет состоит из двух таблиц.

Первая таблица: Покупки и продажи иностранных ценных бумаг резидентами

Японские инвесторы в последнюю неделю продавали зарубежные ценные бумаги. Этому правда предшествовало несколько недель, когда они покупали зарубежные облигации.

Последние пять недель японские инвесторы имели чистые продажи зарубежных акций.

К сожалению, по этому отчету невозможно определить, какие ценные бумаги покупают и продают японские инвесторы. Нас очень бы интересовало: сколько из них американских, а сколько европейских.

Определенная информация на этот счет содержится в данных по платежному балансу.

Вторая таблица: Покупки и продажи национальных ценных бумаг нерезидентами

Здесь мы видим одну ярко выраженную тенденцию. Зарубежные инвесторы активно покупают японские акции. Последние две недели на очень немаленькие суммы: 0,61 трлн. йен и 0,838 трлн.йен.

Кроме того, они паркуют капитал в инструментах денежного рынка. Наверно, для дальнейших покупок акций.

В предыдущие 4 недели тоже шли активные покупки японских акций.

С одной стороны, это свидетельствует о большом интересе инвесторов к японским акциям, который с большой вероятностью продолжится.

С другой стороны, после стольких недель подряд покупок акций и роста Nikkei возросла вероятность временной коррекции.

Отчет по международным операциям с ценными бумагами от министерства финансов Японии я сделаю регулярным.

Согласно отчету CFTC чистый шорт некоммерческих трейдеров в японской йене последние три недели держится в районе максимума.

И хотя для японской йены, как я неоднократно отмечал, доминирующей силой курса являются действия японских инвесторов, а не спекулянтов на фьючерсном рынке, аномальная ситуация с точки зрения соотношения позиций должна привлечь внимание трейдеров и может оказать негативное воздействие на USDJPY.

Отмечу еще один факт. Несмотря очень негативный психологический настрой, когда все банки в один голос пророчат японской йене дальнейшее снижение, согласно данным Министерства финансов Японии наблюдается стабильный приток денег не только в растущие японские акции, но и в японские ценные бумаги с фиксированной доходностью.

Как видно из рисунка чистый приток денег нерезидентов в JPY-активы наблюдался 4 из 5 последних недель, а одну неделю поток капитала был нейтральным (-510).

Эти факты подкрепляют мое мнение, что до апреля едва ли мы увидим USDJPY выше 105-106, в то время как потенциал движения вниз в этот период гораздо выше: на мой взгляд вполне возможно увидеть и 97-98.

НО, учитывая корреляцию USDJPY с Nikkei и RORO в целом, полагаю, что все-таки серьезную коррекцию USDJPY мы увидим позже, а в ближайшее время USDJPY сохранится в диапазоне 103-105 пунктов.

У меня прежде не доходили руки до написания статьи по поводу месячного отчета Министерства финансов Японии по международным транзакциям с ценными бумагами.

Отчет заслуживал внимания, поскольку содержал важную для JPY информацию.

По поводу действий резидентов мы видим, что в октябре был незначительный отток капитала из акций (порядка 1,7 млрд. долларов) и значительно больший (порядка 10 млрд. долларов) больший приток капитала из облигаций.

Отметим, что это не очень удачные действия с точки зрения поведения этих активов в ноябре.

Существенно больший интерес представляют операции нерезидентов с японскими ценными бумагами. Цифры здесь, кстати, на порядок больше, чем цифры операций резидентов.

Мы видим, что общий приток средств нерезидентов за октябрь составил примерно 4,427 трлн. йен (больше 45 млрд. долларов). Из них 3,07 трлн. йен приходилось на инструменты денежного рынка, т.е. кэш.

Такой крупный приток капитала в JPY-активы должен рассматриваться как очень позитивный сигнал для японской йены.

Текущий рост USDJPY противоречит данным о крупном притоке капитала в JPY-активы в октябре и должен иметь какие-то причины.

Конечно, это может быть просто проявлением цикличности. Но у меня есть предположение, что это также может означать превентивные меры правительства Японии с целью не допустить укрепления японской йены.

После рекордного притока денег в фонды акций, естественно, должна была наступить пауза. Пауза была бы даже в том случае. если бы не было наступления дедлайна №1 - прекращения финансирования правительственных программ с 1 октября.

Вот некоторые наблюдения за движением капитала в ETF-фондах за прошедшую неделю:

Инвесторы прервали продолжавшийся 8 недель подряд отток капитала из фондлв облигаций. Приток составил 4,5 млрд. долларов – это максимальное значение за последние 5 месяцев.

Фонды акций после рекордного притока капитала неделей раньше показали отток в 1,5 млрд. долларов. При этом еще продолжался приток в развивающиеся рынки (1,9 млрд. долларов), в европейские рынки акций (2,3 млрд долларов) и в рынок акций Японии (0,8 млрд. долларов). Приток в европейские фондовые рынки продолжается тринадцатую неделю подряд – самый длительный приток капитала с 2006 года.

Рынок акций США показал отток в 7,4 млрд. долларов после огромного притока капитала в 17 млрд. долларов неделей раньше.

Но наиболее примечателен приток 16 млрд. долларов в фонды денежного рынка ( 68 млрд. долларов за последние два месяца) – инвесторы паркуют свои деньги в кэш.

Наметился процесс переориентации инвесторов на активы с фиксированной доходностью.

Отмечен первый приток денег за 18 недель в фонды облигаций развивающихся рынков и в фонды муниципальных облигаций, наибольший приток капитала за 17 недель в корпоративные облигации инвестиционного качества и за 9 недель в корпоративные облигации с высокой доходностью, 66 нелеь подряд притока денег в облигации с плавающей процентной ставкой (как известно, Федрезерв запускает их эмиссию весной будущего года).

Единственное темное пятно в картине активов с фиксированной доходностью – облигации, защищенные от инфляции (TIPS). Вывод денег здесь составил 0,6 млрд. долларов и продолжается 24-ю неделю подряд.

Если убрать из TIPS процентную компоненту, для чего ее нужно поделить на TLT (фонд, инвестирующий в US Treasuries со сроками погашения более 20 лет), то мы получим индикатор инфляционных ожиданий, который в моменты, когда на рынках нет стресса и бегства в облигации, хорошо коррелирует с золотом.

Как мы видим, индикатор инфляционных ожиданий не обнаруживает тенденции к росту. Из этого следует, что нынешний рост золота, связанный с бюджетными дедлайнами, по завершении «фискального обрыва» может прекратиться.

На прошлой неделе был зафиксирован исторический приток денег в фонды акций: он составил 25,9 млрд. долларов.

Это более, чем убедительно показывает, сколь сильны были бычьи настроения после заседания ФОМС 18 сентября.

Из них 24 млрд. долларов пришлось на четыре ETF-фонда: SPY (копирует индекс S&P500), IWM (воспроизводит индекс Russell 2000 ), EEM (ETF развивающихся рынков), GDX ( инвестирует в акции американских золотодобывающих компаний)

На следующем рисунке для информации я привожу структуру этих четырех ETF-фондов

Структура притока денег в фонды акций показывает, что инвесторы по-прежнему недолюбливают рынки развивающихся стран.

Максимальный приток денег был зафиксирован в американские ETF (16,9 млрд. долларов).

Из фондов облигаций вывод денег продолжался восьмую неделю подряд (1,1 млрд. долларов).

Был зафиксирован максимальный приток капитала более чем за два года в Европу (3,1 млрд. долларов, продолжается 12-ю неделю подряд).

Был также зафиксирован максимальный за последние 8 недель приток капитала в высокодоходные фонды облигаций (HY bond funds) – это тоже покупка риска.

23-я неделя подряд вывода средств из фонда TIPS, инвестирующего в облигации защищенные от инфляции. Это, между прочим, негатив для золота... которое коррелирует с TIPS/TLT.

18-я неделя подряд вывода средств из MBS

17-я неделя подряд вывода средств из долга развивающихся стран, но самое маленькое погашение средств за 16 недель.

Столь большие длительности процессов вывода средств из этих фондов могут предполагать, что они близки к завершению.

Стоит учесть также, что сейчас завершается квартал и действует инерция процессов, продолжавшихся столь длительное время.

На следующей неделе аутсайдеры могут оказаться среди лидеров.

17,18, 23 недели – все это превышает квартал и я полагаю, что на следующей, а может быть и на этой неделе, мы увидим разворот тенденций в сторону притока в отношении обычных и защищенных от инфляции бондов, долга развивающихся стран и отток средств из фондов, инвестирующих в американские акции.

Businessinsider сейчас дает еженедельно обзоры движения капитала.

Обзор выходит в пятницу и отражает данные по движению капитала на среду той же недели.

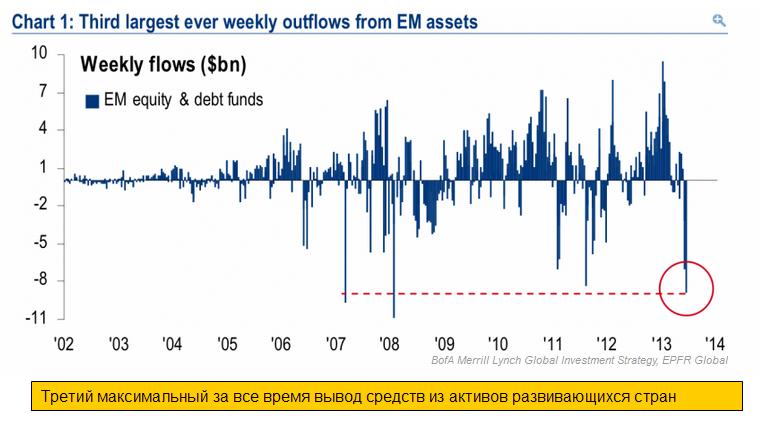

На неделе, закончившейся 12 июня, самым примечательным было продолжение вывода средств из фондов облигаций и фондов развивающихся рынков.

Вывод из фондов облигаций составил 14,5 млрд. долларов – это второй максимальный вывод средств за неделю за все время наблюдений и вторую неделю подряд.

Майкл Хартнетт называет массовый исход из активов развивающихся стран "collateral damage ... on big 'risk-off' trade." – крушением залогового обеспечения или крупным трейдом «уход от риска».

На мой взгляд, это является свидетельством близости дна для EM-рынков.

Движения по классам активов

Бонды: вывод 14,5 млрд. долларов ( второй по величине в истории и рекордный вывод вторую неделю подряд)

Акции: вывод 8,5 млрд. долларов (максимальный за 9 месяцев) (4,6 млрд. через ETF)

Commodities: 0,4 млрд. долларов ( 18 недель подряд – за длительный период)

Движение в секторе активов с фиксированной доходностью

Вывод 6,5 млрд. долларов из фондов облигаций высокой доходности (HY bond funds )( второй максимальный вывод средств за все время)

Вывод 2,5 млрд. долларов из рынков долга развивающихся стран (EM debt ) ( второй максимальный за все время)

Вывод 1,5 млрд. долларов из фондов государственных/казначейских облигаций (govt/tsy funds)

Вывод 1,7 млрд. долларов из фондов муниципальных облигаций (munis ) (наибольший в 2013 году)

51 неделя подряд притока средств в долг с плавающей доходностью (floating-rate debt ) (1,5 млрд. долларов)

Движение капитала по регионам

Вывод 6,4 млрд. долларов из фондов акций развивающихся рынков (EM equity funds ) ( максимальный с августа 2011 года)

Наше правило торговли движения капитала на развивающихся рынках (EM Flow Trading Rule ) даст противоположный сигнал на покупку, если мы увидим еще вывод 8-10 млрд. долларов на следующей неделе или 11-12 млрд. долларов в течение 2 недель. Текущий 4-хнедельный вывод средств равен 1,9% от активов в управлении (соответствует гэпу в 3%).

Рекордный вывод средств из фондов недвижимости (real estate funds ) (2 млрд. долларов) (но в выводе средств доминируют ETF-фонды IFGL и IYR).

Маленький приток капитала в Европу (0,2 млрд. долларов и Японию (0,3 млрд. долларов).

График внизу показывает, что есть реальные шансы на продолжение вывода средств из активов развивающихся рынков в ближайшие недели, что может привести к первому сигналу «покупка» в модели движения капитала на развивающихся рынках BofA более чем за два последних года.

Я как-то писал, что все, что сейчас происходит на рынках, связано с движением японского капитала. Вынужден признать, что я оказался неправ.

Движение денег на рынке американских облигаций тоже сейчас оказывает влияние на рынки.

Исследуем закономерность между долларовой ликвидностью, связанной с размещением/погашением US Treasuries, и индексом S&P500. В последние три месяца эта закономерность проявляется достаточно четко.

Нас интересует колонка Net New Cash or (Pay Down) – это сальдо выпуска/погашений. Если цифра в скобках – значит, погашение векселей и облигаций Казначейства США превышало выпуск – наблюдался приток ликвидности на рынок. Если без скобок – значит новые выпуски превышали погашения – соответственно наблюдался отток ликвидности с рынка.

C 31 января был постоянный отток денег с рынка, т.к. новые выпуски превышали погашения и вплоть до 15 апреля. С 15 апреля до 23 мая шел приток денег с рынка облигаций.

На графике S&P500 мы видим, что 18 апреля начался рост с 1536 пунктов и шел практически безостановочно до 22 мая, когда был зафиксирован исторический максимум по индексу S&P500 в 1687 пунктов. Единственный по большому счету негативный день по индексу S&P500 наблюдался 1 мая - на следующий день после того момента, когда прошла крупная оплата US Treasuries и сальдо выпуска/погашений.равнялось 59050.

Зависимость здесь весьма красноречива.

С 30 мая по 6 июня сальдо было сильно в пользу размещений – происходил отток ликвидности, и индекс S&P500 в этот период корректировался вниз.

17 июня очередной день проплат/погашений в этом календаре. Сальдо по двум строчкам облигации/векселя практически равно нулю.

Еще несколько замечаний.

Если определяющим фактором, как мы выяснили, для американских фондовых индексов сейчас является движение ликвидности на рынке облигаций, то становится понятно рассогласование S&P500 c европейскими индексами.

Обратим также внимание на то, что практически везде Notes/Bonds/TIPS имеют стабильно положительное сальдо - т.е. размещается бумаг больше, чем погашается. Среднее сальдо за месяц составляет примерно 70 млрд. долларов. Из них долгосрочных облигаций на 40 млрд. долларов потом возвращается Федрезерву в рамках программы покупок активов QE3.

Кто будет покупать эти бумаги в том случае, если Федрезерв прекратит свои покупки в условиях растущих процентных ставок и рекордных продаж американских ценных бумаг нерезидентами?

Скорее всего, мы увидим в первые дни месяца продолжение снижения в район 1600-1610 пунктов, максимум в район 1580-1600 пунктов. Затем последует разворот, и рост рынка акций возобновится.

Если вы посмотрите, как американский рынок акций в последние годы торгуется в последнем месяце квартала, то увидите , что динамика S&P500 в подавляющем числе случаев позитивная.

Этому есть вполне конкретное объяснение. Главная причина роста – обратный выкуп акций компанией. Этот процесс продолжается и он подпитывает ралли. Естественно, что покупки акций активизируются в последний месяц квартала, что позволяет потом рапортовать о повышении EPS (прибыли на акцию).

Странно, но именно в точности так и получилось. В понедельник-среду коррекция продолжилась, а в четверг произошел разворот, и неделя завершилась вполне бычьей недельной свечой, которая указывает на продолжение роста.

На будущей неделе после обычной в таких случаях небольшой коррекции в начале недели рост может продолжиться. Причины для роста есть – о них я тоже писал неделю назад, но есть также и причины, которые заставляют усомниться в том, что рост окажется серьезным.

Скорее всего, то, что мы наблюдали на прошедшей неделе – был переход в боковик, который продлится до конца лета.

...

Причины для формирования боковика

На это есть несколько причин.

Первая из них – лето не время для активных покупок акций.

Вторая: сейчас рост S&P500 с начала года составляет 15,4%, а DJI - 16,8%. Это уже достаточно большие значения доходности для крупных фондов и едва ли они будут дальше наращивать свои вложения в акции.

В то же время динамика 10-year и 30-year с начала года негативна - -2,8% и -5,2% соответственно. Доходность 10-летних в районе 2,2% - это уже достаточно близко до значения 2,5% - консенсус на этот год от инвестиционных домов.

Рост доходности US Treasuries будет вести к притоку JPY-капитала, который будет покупать американские казначейские бумаги, и оказывать понижательное давление на доходности US Treasuries и на акции.

В-третьих, перспектива сокращения программы QE, и, как результат, сокращение поступающей ликвидности на рынок тоже начнет оказывать негативное воздействие на акции.

Таким образом, на текущих и более высоких уровнях будет достаточно много продавцов.

В то же время для перехода в медвежий тренд я тоже не вижу причин.

Четких указаний на прекращение или сокращение QE нет и приток ликвидности на финансовые рынки будет продолжаться. Прилив, как известно, поднимает все корабли.

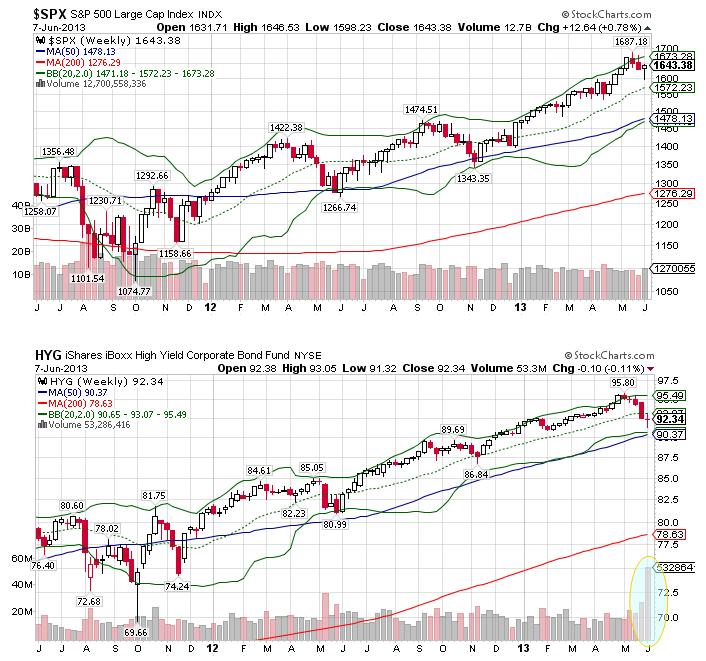

В отличие от Businessinsider, который свалил их всех в одну кучу, хочу обратить внимание на то, что максимальный вывод средств произошел из фондов, инвестирующих в облигации с высокой доходностью (HYG). Эти облигации, в отличие от государственных облигаций, относятся, вообще говоря, к рискованным активам и двигаются в одном направлении с акциями. Это прекрасно видно из рисунка внизу, где показаны недельные графики обеих активов.

Таким образом, мы имеем рекордный приток за 2013 год капитала в фонды акций, и рекордный за всю историю отток капитала из фондов облигаций с высокой доходностью (HYG).

Полагаю, что это тревожный сигнал для рынков акций, поскольку в ближайшие недели мы можем увидеть обратную ротацию капитала и продолжение нарушения действия корреляции между акциями и высокодоходными облигациями.

Рынки акций развивающихся стран увидели максимальный вывод средств с августа 2011 года и, возможно, максимальный за две недели вывод средств с развивающихся рынков за последние 5-6 лет. Это тоже тревожный сигнал для акций – для американских акций! Но, возможно, позитивный сигнал для российских акций.

Фонды, инвестирующие в развивающиеся рынки, увидели на прошедшей неделе максимальный вывод средств за последние 18 месяцев (2,9 млрд. долларов или 0.3% от всех активов), и даже фонды, инвестирующие в госдолг стран развивающегося мира, увидели первый за последний год вывод средств.

На первый взгляд, эта новость выглядит негативно, и я думаю, что она так и преподносится большинством западных финансовых массмедиа.

На самом деле она является позитивной. Как видно на рисунке, динамика притока/оттока средств из фондов, инвестирующих в развивающиеся рынки в последние 13 недель была невнятной, но все-таки преобладал вывод средств. В то же время наблюдался сильный приток средств в фонды развитых рынков.

Думаю, что в ближайшие недели мы увидим определенную ротацию капитала и приток денег в emerging markets, в том числе и на российский фондовый рынок. Во втором квартале по существу не было притока средств в развивающиеся рынки, и фонды станут в последний месяц наверстывать упущенное.