Почти незамеченным осталось выступление на прошедшей неделе очень влиятельного главы ФРБ Нью-Йорка Уильяма Дадли.

Дадли является важным человеком в Федрезерве. Помимо того, что он возглавляет головной банк Федрезерва, он также является постоянным членом ФОМС и заместителем Йеллен.

Важно знать его мнение, поскольку с большой вероятностью его мнение выражает мнение председателя и всего Комитета по открытым рынкам.

Дадли выступал два дня подряд по поводу монетарной политики Федрезерва.

Подробные обзоры его выступлений можно найти здесь:

Очень высокий барьер для изменения курса на сворачивание QE

и

Ожидания рынка на начало повышения ставок в середине 2015 года оправданы.

Относительно taper

Дадли подчеркнул, что taper остается зависимой от выходящих экономических данных и изменение в политике должно требовать либо значительно худших, либо значительно лучших данных.

Относительно безработицы

Дадли считает порог по уровню безработицы в 6,5% слегка устаревшим исходя из того, как близко уже экономика приблизилась к этому барьеру. Эта forward guidance уже не представляет никакой ценности в плане коммуникаций Феда.

Дадли заявил, что уровень безработицы не обеспечивает достаточной информации, поскольку его падение произошло, главным образом, вследствие снижения доли населения, которая входит в состав рабочей силы.

Очень важно не переоценивать роль уровня безработицу в оценке условий на рынке занятости.

Единственным способом заставить вернуться на работу людей, которые уже долгое время ее лишены, Дадли считает продолжение очень мягкой монетарной политики.

Мое личное мнение, что настало самое подходящее время отказаться от этого порога в 6,5%, поскольку он уже имеет столь большого значения.

Глава ФРБ Нью-Йорка сказал, что он предпочел бы этого сделать до того, как он будет достигнут, чем после того, чтобы не вызывать волнения на рынке.

Что касается вопроса, на что можно было бы заменить 6,5%-ый порог уровня безработицы, Дадли показал, что он отдает предпочтение подходу, используемому Банком Англии – более качественному по своей природе.

Мы должны рассматривать широкий комплекс показателей рынка труда скорее, чем один показатель.

Выступление можно считать ястребиным, при том, что Дадли всегда относился к «голубиному» крылу Комитета по открытым рынкам.

Можно однозначно утверждать, что он выражает точку зрения широкого круга членов ФОМС.

В некотором смысле это консенсус.

Подводя итог выступлениям Дадли и его значению для рынков, я бы сделал следующие выводы.

1.Очень вероятно продолжение taper со скоростью 10 млрд. долларов за заседание и завершение в октябре месяце.

2. В случае благоприятного развития ситуации в экономике, начало цикла повышения ставок наступит во второй половине 2015 года.

3. Возврат в апреле-мае экономики США к росту

4. В первом квартале темпы роста могут быть в пределах 2%, во втором квартале 4-5%. В целом годовые темпы роста могут составить 3%, что станет наилучшим показателем среди развитых капиталистических государств.

5. Для американского доллара это означает консолидацию до мая примерно с дальнейшим началом длительного цикла повышения.

6. В случае благоприятного развития событий индекс S&P500 продолжит рост и выйдет к осени в район 2000-2050 пунктов. Но при этом в апреле-мае он может еще раз подвергнуться коррекции.

7. Есть разнообразные риски этому прогнозу. В целом, американские фондовые индексы стоят очень высоко. Большинство аналитиков в начале года прогнозировали, что индекс S&P500 достигнет 1900-1950 пунктов. Прогноз Goldman Sachs – 1900 пунктов на конец года. Мой прогноз по индексу S&P500 на 2014 год составляет 2014 пунктов.

8. Риском является повышение налога с продаж в Японии, которое может повлечь за собой коррекцию Nikkei, USDJPY, что повлечет за собой коррекцию S&P500.

9. Доходность 10-летних US Treasuries к осени достигнет 3,2%-3,5%.

Мы ожидаем, что минутки ФОМС дадут ясную картину, что taper наступит в декабре или январе. Мы полагаем, что этот риск позитивен для USD, — считает Citi.

Последние ястребиные замечания официальных лиц Федрезерва так или иначе проявятся в минутках октябрьского заседания ФОМС. Нейтральный настрой – это слегка hawkish, и любой намек на то, что taper наступит раньше марта, будет позитивным для американского доллара.

Kathy Lien о taper и о USD

Ответ на вопрос, стоит ли инвесторам сохранять позиции в долларе, зависит от таймфрейма. Мы уверены, что доллар будет торговаться выше, чем сейчас против EURO и японской йены в ближайшие 3 месяца, а может быть даже и раньше, если данные останутся хорошими. Процентные ставки в США растут, и пока перспектива их роста не исчезнет, мы может ожидать 2-3% ралли в USD.

В то время, как мы не ожидаем сокращения программы покупок активов в декабре, taper в январе или марте являются возможными действиями. Если nonfarm payrolls окажутся сильными в ноябре и декабре, то центральный банк может начать сокращение покупок активов вскоре после Нового года.

Джим Роджерс: золото покупать еще рано

Легендарный инвестор, бывший компаньон Джорджа Сороса, Джим Роджерс считает, что еще пока рано покупать золото.

На своем блоге он пишет:

Золото: еще будет шанс купить золото по лучшей цене.

Я не знаю, будет ли это 50%-коррекция. Я знаю, что 50%-я коррекция – это нормально. Это происходит на всех рынках. В этом нет ничего необычного для нас. Я подозреваю, что, возможно, случится 50%-я коррекция, прежде чем это закончится. Это не предсказание, но я подозреваю, что так случится. В настоящий момент я не покупа золота. Я дума, что в будущем будет лучший шанс купить золото.

Речь Дадли привела к покупкам USD

Недавний всплеск покупок доллара был вызван выступлением главы ФРБ Нью-Йорка и заместителя Федрезерва Уильяма Дадли.

Дадли заявил, что надежды на восстановление выросли, и что он ожидает более существенного восстановления рынка занятости.

От Дадли ожидали более dovish выступления.

Дадли стоит на третьем месте в иерархии Федрезерва и его точка зрения очень часто выражает точку зрения господина Бернанке.

В результате выступления Дадли сработал рыночный рефлекс: «Вероятность taper в декабре возросла».

Думаю, что эффект от выступления Дадли не продлится долго. Доллар будет готовиться к следующим событиям: розничным продажам США и минуткам ФОМС.

Американский фьючерс индекса S&P500 выполнил первую техническую цель коррекции - закрыл гэп прошлой недели и в настоящий момент мне неясно, куда он двинется дальше.

Вероятность дальнейшего снижения мне представляется выше, чем завершения коррекции, но очень вероятно, что мы увидим паузу в 2-3 дня.

Вчера выступили главы трех резервных банков ФРС США. Наиболее важным. безусловно, было выступление главы ключевого в системе ФРС Резервного Банка Нью-Йорка Уильяма Дадли.

Дадли полностью поддержал принятые 18 сентября решения, подчеркнув, что «очень мягкая политика» потребуется еще очень долгое время. Дадли и Локхарт затронули также демографическую проблему и уменьшение трудоспособного населения, аргументируя принятое ФРС 18 сентября решение.

Речь Дадли была негативна для американского доллара, но соответствующей реакции рынка мы не увидели.

Дадли также прокомментировал введение нового инструмента – аукциона обратного репо с фиксированной ставкой. Принципиальное отличие этого инструмента состоит в том, что он предназначен для большого круга участников рынка, а не только первичных дилеров.

Вчера началось тестирование этого инструмента. Отказ Федрезерва от сокращения программы стимулирования напрямую связано с внедрением нового инструмента – тот призван решить проблему кредитного обеспечения, возникшую как результат QE.

На этой неделе еще много выступлений представителей Федрезерва, но, на мой взгляд, они не способны задать рынку направленное движение и приведут лишь к волатильности.

Календарь событий до пятницы очень малонасыщенный и я не ожидаю сильных движений на рынке. В ближайшие дни на передний план может выйти тема «фискального обрыва».

Перспективы коалиционного правительства в Германии после ошеломительной победы Меркель пока неясны, и прояснятся тоже не раньше пятницы, когда пройдет малый съезд СДПГ, который обсудит условия коалиции с правящей партией.

Как я уже писал, обычной реакцией на выборы являлось последующее ослабление единой европейской валюты.

Для валютного рынка в целом, рефлексивная реакция на ФОМС прошла и теперь наступила «фаза ожиданий ответных мер». Ответные меры мы увидим в ближайшие две недели, когда будут проходить заседания основных центральных банков.

До этого момента валютный рынок будет консолидироваться.

На рынке сформировался консенсус относительно того, что в среду мы увидим запуск программы QE3.

Рассматриваются различные варианты: покупка MBS, покупка композиции MBS и казначейских бумаг, продолжение операции «Твист», удлинение периода очень низких процентных ставок.

Возможности Феда в определенном плане ограничены: не буду повторять эти нюансы - подробности здесь

16 июня по поводу предстоящего заседания ФОМС высказался главный экономист Goldman Sachs Ян Хатциус.

Мы ожидаем, что ФОМС осуществит операцию количественного смягчения на заседании, которое пройдет на следующей неделе. Наш базовый вариант предполагает новую программу покупки активов, которая приведет к увеличению баланса Федрезерва, но также возможны расширение операции «Твист» или дальнейший сдвиг периода низких краткосрочных процентных ставок в заявлении ФОМС за пределы текущей формулировки «конец 2014 года».

Последняя мера из списка Хатциуса (увеличение периода низких процентных ставок) является составным элементом программы «Твист». Банки, которые покупают краткосрочные бумаги Казначейства США, должны быть уверены, что в обозримом будущем не произойдет повышения их доходности (цены на облигации при этом падают).

Три члена ФОМС на позапрошлой неделе недвусмысленно высказались в пользу QE: Локхарт, Вильямс и заместитель Бернанке Джанет Йеллен.

Йелен подготовила большую презентацию, обосновывающую необходимость запуска QE3.

Нынешний состав ФОМС является «голубиным». Всего один член ФОМС (Лэкер) постоянно выступает за более жесткую политику. Поэтому вероятность запуска программы QE3 на заседании Федрезерва в среду вполне реальна.

НЕ СЛУШАЙТЕ, ЧТО ГОВОРИТ ЙЕЛЛЕН, СЛУШАЙТЕ ТОЛЬКО ДАДЛИ И БЕРНАНКЕ

Йеллен всегда говорит о том, что экономике нужен QE.

В то же время в недавнем выступлении самого Бернанке в конгрессе никаких намеков на QE3 не прозвучало.

Другой влиятельный член ФОМС, глава ФРБ Нью-Йорка Дадли еще 24 мая считал, что на монетарном фронте ничего предпринимать не надо.

Earlier today, New York Fed Chairman Bill Dudley told CNBC that he did not feel that another round of quantitative easing would be necessary, on the recent strength in the U.S. economy.

My view is that, if we continue to see improvement in the economy, in terms of using up the slack in available resources, then I think it's hard to argue that we absolutely must do something more in terms of the monetary policy front.

Дадли доволен тем, как идут дела в американской экономике и не видит смысла в новом раунде количественного смягчения.

Дадли не волнует дефляция в «японском стиле».

What's changed for me [from last year] is that I'm a little bit more confident that the economy's going to keep growing. I'm a little bit less worried about a Japanese-style deflation outcome. And that was really the reason that, for me personally, motivated the need for further monetary policy action.

Таким образом, второй по значимости человек в Федрезерве четыре недели назад ясно давал понять, что никакого QE3 в июне не будет. Притом, Дадли никогда не был ястребом.

Изменили ли последние данные по занятости решительным образом его взгляды? У меня есть сомнения в этом...

СКОРЕЕ ВСЕГО, КОНСЕНСУСА ПО ЭТОМУ ВОПРОСУ СРЕДИ ЧЛЕНОВ ФОМС ПОКА НЕТ, И ВСЕ РЕШИТСЯ В СРЕДУ – НЕПОСРЕДСТВЕННО НА САМОМ ЗАСЕДАНИИ.

Мое мнение: QE3 не будет, но в заявлении Комитета будут сильные вербальные интервенции в пользу QE.

МЫ ЭТО НЕ ВСЕГДА ЗАМЕЧАЕМ, НО ФЕДРЕЗЕРВ, ТАК ЖЕ КАК И ДРУГИЕ ЦЕНТРАЛЬНЫЕ БАНКИ В ПОСЛЕДНЕЕ ВРЕМЯ АКТИВНО ИСПОЛЬЗУЕТ МЕТОД «ВЕРБАЛЬНЫХ ИНТЕРВЕНЦИЙ».

Это когда центральный банк обещает что-то предпринять, и обещания оказывают на рынки нужное воздействие (временное), как будто он что-то действительно предпринял в этом направлении.

Помимо прочего, использовав сейчас возможность QE, Бернанке лишит себя эффективного средства реагирования на ухудшение дел в экономике по крайней мере на ближайшие 6 месяцев. Об этом тоже не следует забывать.

Поэтому у меня большие сомнения в том, что на ближайшем заседании ФОМС Федрезерв запустит новую программу QE3.

Michelle Meyer, старший экономист Bank of America/Merill Lynch недавно в интервью Bloomberg TV также заявила, что их команда не видит в ближайшем будущем нового раунда QE.

Мы не думаем, что на следующей неделе мы увидим действие со стороны Федрезерва, но мы думаем, что будет очень «голубиное» заявление. Мы также думаем, что Федрезерв установит ориентир для следующего раунда количественного смягчения. Мы думаем, что следующий раунд наступит либо на заседании 1 августа, либо на заседании 13 сентября.

Существует также целый ряд моментов, которые препятствуют запуску QE3.

1.Бежевая книга свидетельствует, что в американской экономике все обстоит не так уж и плохо.

The basic gist: Things aren't amazing, but they're not collapsing.

Economy showed a 'moderate pace' of expansion.

Prepared at the Federal Reserve Bank of Dallas and based on information collected on or before May 25, 2012. This document summarizes comments received from business and other contacts outside the Federal Reserve and is not a commentary on the views of Federal Reserve officials.

Reports from the twelve Federal Reserve Districts suggest overall economic activity expanded at a moderate pace during the reporting period from early April to late May. Activity in the New York, Cleveland, Atlanta, Chicago, Kansas City, Dallas, and San Francisco Districts was characterized as growing at a moderate pace, while the Richmond, St. Louis, and Minneapolis Districts noted modest growth. Boston reported steady growth, and the Philadelphia District indicated that the pace of expansion had slowed slightly since the previous Beige Book

Основной смысл: дела идут не блестяще, но в то же время и кризиса нет.

Экономика показывает умеренные темпы роста. Это ставит под вопрос новый раунд количественного смягчения.

2.Запуск QE3 имеет определенные политические препятствия.

Reinhart thinks the Fed will try to do the right thing, but there is one headline that Ben Bernanke is most worried about seeing.

“The headline they most worry about is ‘The Fed acts to help the incumbent.’ ”'

Bernanke will try and do what is right for policy, but actions made between now and the election will be looked at through different lenses.

The last thing Bernanke wants to be is the Fed boss that blew Fed independence, by taking some action that invites more oversight and control from Congress.

Рейнхарт считает, что Бернанке собирается делать правильные вещи, но одно обстоятельство должно вызывать у него беспокойство.

Действия, предпринимаемые им сейчас – за несколько месяцев до выборов – будут рассматриваться в различных плоскостях.

Бернанке не хотел бы стать тем руководителем Федрезерва, который привлек бы своими действиями особое внимание конгресса и поставил бы под угрозу независимость Федрезерва.

Поэтому Бернанке будет проявлять чрезвычайную осторожность.

3.Федрезерв до сих пор использовал инструменты количественного смягчения в ситуациях, когда это было действительно необходимо. Про текущую ситуацию этого нельзя сказать.

Инфляция, только начала снижаться, дела в экономике идут еще пока относительно неплохо, фондовые рынки стоят высоко. Между прочим, операция «Твист» еще не закончилась.

4.Есть сомнения, что в текущей ситуации программа будет иметь существенный эффект

На этом вопросе остановлюсь подробнее.

СИСТЕМНЫЙ УХОД ОТ РИСКА ОСЛАБИТ ВОЗДЕЙСТВИЕ ПРОГРАММЫ QE

В чем особенность текущей ситуации?

В еврозоне происходит сильный кризис, европейская валюта находится под постоянным давлением, что вызывает бегство в безопасные активы, главным образом в американские и и японские облигации, которые находятся на рекордно низких уровнях доходности.

Некоторые аналитики считают, что даже в случае нового раунда QE эти доходности могут остаться на таком же низком уровне.

С момента первого раунда QE композиция и размер баланса Федрезерва изменились драматичным образом. Теперь Федрезерв владеет существенно большей частью US Treasuries, чем раньше.

Torsten Slok из Deutsche Bank пишет:

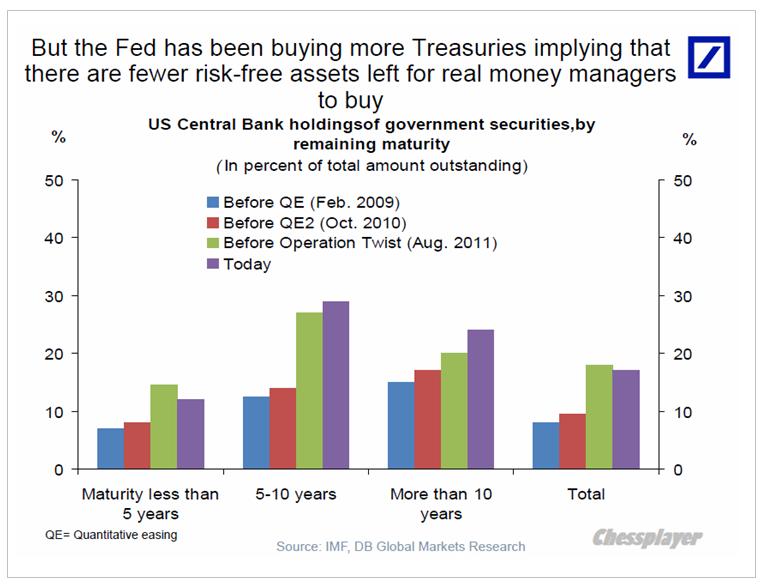

Помимо прочего, покупая государственные облигации центральные банки (Федрезерв, ЕЦБ, Банк Англии, Банк Японии) уменьшили предложение безрисковых активов, которые управляющие реальными деньгами менеджеры имеют возможность купить. Так, например, Федрезерв в настоящий момент держит на своем балансе порядка 30% всего имеющегося количества 5-10 year US Treasuries.

Вывод: УВЕЛИЧИВШИЙСЯ СПРОС НА БЕЗРИСКОВЫЕ АКТИВЫ И УМЕНЬШИВШЕЕСЯ ИХ ПРЕДЛОЖЕНИЕ ВКУПЕ СО ЗНАЧИТЕЛЬНЫМИ ДОЛГОСРОЧНЫМИ РИСКАМИ ЗАМЕДЛЕНИЯ ГЛОБАЛЬНОГО РОСТА ПОДРАЗУМЕВАЮТ, ЧТО ПРОЦЕНТНЫЕ СТАВКИ, ВЕРОЯТНО, ОСТАНУТСЯ НА НИЗКОМ УРОВНЕ ЕЩЕ В ТЕЧЕНИЕ МНОГИХ ЛЕТ.

Команда Flows and Liquidity (денежные потоки и ликвидность) из JP Morgan дает еще 5 причин, помимо количественного смягчения, почему ставки доходности будут оставаться низкими в обозримом будущем:

Новации в области регулирования: Solvency II, новые нормы для пенсионных фондов, Basel III

Не только регулирование стимулирует финансовые институты к покупке облигаций, демография также играет роль

Вследствии политики сверхнизких процентных ставок, розничные инвесторы заменяют фонды денежного рынка облигациями как средством сбережений.

Ускорение перенасыщения средствами сбережения с момента кризиса Лемана

Конец «культуры акций»

На рисунке внизу показаны объемы покупок крупными группами инвесторов облигаций в 2011 и 2012 годах

Таким образом, как считают эти аналитики, даже новый раунд QE может не привести к росту доходности US Treasuries.

Соответственно, это будет препятствовать ослаблению доллара и росту цен на рискованные активы.

Таким образом, в текущей рыночной фазе новый раунд QE может оказаться неэффективным – он будет «съеден» системным уходом от риска.

Члены ФОМС это прекрасно сознают и это обстоятельство будет ими принято во внимание.

Некоторые считают, что результаты опросов партийных предпочтений в Греции в последнее время двигают рынки. У меня большие сомнения в этом, но, тем не менее, ничем, кроме как этой причиной нельзя объяснить позитивные настроения, которые сегодня утром царят на азиатских биржах.

По данным греческой журналистки Ефимии данные последнего опроса следующие:

Как мы видим, Новые демократы лидируют с мизерным перевесом. Это имеет принципиальное значение. По правилам партия, победившая на выборах, получает 50 дополнительных мест в парламенте.

Новым демократам вместе с ПАСОК необходимо набрать 37% голосов по сравнению с 31% для того, чтобы сформировать в греческом парламенте коалиционное правительство.

Если кого интересуют ближайшие выборы в Греции, могут почитать здесь:

На этой неделе очень вероятно ожидать отскок (завершение майской коррекции). И для этого есть более объективные причины, нежели результаты опроса избирателей в Греции.

Прежде всего, это перепроданность EURO, характеризуемая как техническим анализом так и данными отчета COT.

По EURO крупные трейдеры и мелкие спекулянты имеют максимальный шорт за последние 4 года. Это чрезвычайно бычий сигнал.

Менее сильная, но тоже бычья диспозиция по AUD/USD

Диспозицию по основным валютным парам можно посмотреть в статье:

Taylor said, "We are way oversold in the euro...the euro will come up until the first of June or maybe the fourth. Then the reality of the Greek election will set in and we'll start going down again. I don't expect to see the euro get hammered in the next five or six days."

Я с ним не совсем согласен и считаю, что очень большие шансы, что на прошлой неделе мы уже видели минимумы по EURO, притом достаточно долгосрочные. И дело вовсе не в греческих выборах...

Очень много факторов - почти все - говорят в пользу EURO... кроме сентимента. А настроения на рынке – вы понимаете – вещь переменчивая.

Что касается фондовых рынков, то разворот там, похоже, произошел еще 18 мая. Во всяком случае, на прошлой неделе мы не увидели обновления минимума предыдущей недели.

На этой неделе шансы увидеть обновление минимума еще меньше. Поскольку это последняя неделя месяца и опасения по Греции снижаются.

Снижение волатильности (ATR, VIX) говорит в пользу завершения майской коррекции.

СОБЫТИЯ ЭТОЙ НЕДЕЛИ

Сегодня в США и ряде европейских стран выходной. Поэтому торговля будет малоактивной. Возможно, что рынки простоят весь день на текущих уровнях.

31 мая состоится референдум в Ирландии по поводу «бюджетного пакта». Последние опросы показали, что число готовых голосовать «за» составляет 53% по сравнению с 31% против.

В среду выступают глава ЕЦБ Драги и второй человек в Федрезерве глава ФРБ Нью-Йорка Дадли.

От Драги я ждал бы скорее позитивного сюрприза.

Дадли, скорее всего, ничего не добавит к своему недавнему интервью CNBC, о котором я расскажу позже.

Самые важные события недели пройдут в четверг и пятницу.

В еврозоне это будут данные по инфляции в четверг и данные по занятости в пятницу.

В Америке это будут данные по занятости в пятницу.

В пятницу также выйдут многочисленные индексы деловой активности в производственном секторе. Особый интерес представляет индекс деловой активности Китая.

У «ГОЛУБЯ» ДАДЛИ РАСТЕТ ЯСТРЕБИНЫЙ КЛЮВ

Последнее интервью Дадли содержит в себе важную информацию.

Earlier today, New York Fed Chairman Bill Dudley told CNBC that he did not feel that another round of quantitative easing would be necessary, on the recent strength in the U.S. economy.

My view is that, if we continue to see improvement in the economy, in terms of using up the slack in available resources, then I think it's hard to argue that we absolutely must do something more in terms of the monetary policy front.

Дадли доволен тем, как идут дела в американской экономике и не видит смысла в новом раунде количественного смягчения.

Следующей фрагмент выступления тоже очень важен: Дадли не волнует дефляция в «японском стиле».

What's changed for me [from last year] is that I'm a little bit more confident that the economy's going to keep growing. I'm a little bit less worried about a Japanese-style deflation outcome. And that was really the reason that, for me personally, motivated the need for further monetary policy action.

У «голубя» Дадли растет ястребиный клюв.

Фактически, это ответ на вопрос – будет ли в июне новый QE. Нет, не будет.

И это, казалось бы, очень серьезный аргумент против моего прогноза относительно рыночных перспектив.

НО, ДИСПОЗИЦИЯ АКТИВОВ И ПЛАНЫ ВЫПУСКА ГОСДОЛГА США, О КОТОРЫХ Я РАССКАЖУ В БЛИЖАЙШЕЕ ВРЕМЯ, НА МОЙ ВЗГЛЯД, ИМЕЮТ БОЛЕЕ СУЩЕСТВЕННОЕ ЗНАЧЕНИЕ...

Это парадокс, но я ожидаю, что привычный стереотип «отсутствие QE – плохо для рискованных активов» в ближайшие месяцы не сработает.

Но об этом я напишу позже, поскольку на текущий момент это не играет роли. В ближайшую неделю-полторы рынки будут расти пока просто в рамках отскока по причине перепроданности EURO, рискованных активов и конца месяца.

На этой неделе настоящий парад «голубей» из ФОМС-голубятни. Вчера выступал номинально второй человек в ФОМС – Йеллен и предложила оставить ставку по фондам на нынешнем уровне до конца 2015 года. То есть еще три года нулевых процентных ставок.

Выступал Дадли – голдманист, и, наверно, фактически второй человек в ФРС.

Из его выступления:

Экономика все еще сталкивается с «сильными встречными ветрами» и риски снижения велики. Необходимо принимать меры, чтобы восстановление, как следует, закрепилось.

Cегодня вечером выступает Бен Бернанке и я уверен, что рынки в его выступлении найдут если не намеки на QE3, то намеки на намеки.

Обращения за пособиями вчера оказались значительно хуже ожиданий и это тоже аргумент в пользу сторонников смягчения монетарной политики.

Так что сегодня у Бернанке есть все основания говорить о проблемах, о готовности их решать, о богатом арсенале средств, имеющемся у Феда.

И сегодня мы услышим скорее намеки, чем намеки на намеки.

Правда, я думаю, что все это лишь вербальные интервенции, но пока это выяснится, S&P500 может еще вырасти на 20-30 пунктов.

Не затянется ли этот эффект вплоть до двухдневного заседания ФОМС: 24-25 апреля?

Может случиться и такое.

Дадли вчера сказал, что инфляция останется умеренной. Раз Дадли сказал - значит так и будет... сегодняшняя статистика покажет умеренную инфляцию.

Я ожидаю рост как минимум до 1400-1405 пунктов по индексу S&P500. Возможно, что на этих уровнях продавцы активизируются.

В целом рынок вчера оказался даже сильнее, чем я ожидал.

Амерские быки оказались козлячьей породы, вне сессии боковичили под 1371, а сразу после своего открытия рванули вверх, причем логичнее было вниз, но именно в эти моменты иногда крупные игроки пытаются выиграть время для раздачи своих позиций, и агрессивно на небольшие объемы бьют в обратную сторону, стараясь запутать других игроков. В итоге фсип вышел к 1388 (сегодня утром 1383), это не имеет абсолютно никакого значения, только последствия для бычков будут более суровыми, теперь нет поддержки на 1326, а сразу 1312 ждет фсип, потому что люди подтянули повыше стопы, потратили на более высоких уровнях лонги, увеличилась разреженность заявок внизу и теперь снова создаются условия для крупного минуса за сессию. Скорее всего сразу после отчетов банков и полетят вниз, амеры вырыли себе глубокую яму, им теперь будет больно падать, многие сегодняшние бычки помрут еще в воздухе, не долетев до дна.

Все рынки охотно сыграли день подаренного Хозяевами отскока, а дальше надо снимать грим, парики, принимать антиполицай и выезжать на обычную работу.

Наш рынок вчера с удовольствием откатывал вниз, мы готовы были крупно минусовать (а закрылись в небольшом минусе), но амеры обманули наших, в итоге нам и вверх можно к 1520, но и нового снижения амеров мы игнорировать не сможем, тем более что на рынок будут давить продажи сберов, в которых все желающие получить дивиденды "отсеклись". Возможно будет идти перекладка из сберов в другие бумаги, например кто-то уже несколько дней крупно покупает лукойл, но в целом нас ждет 1440-1450 по мамбе, может немного ниже в течение недели благодаря падающим амерам. Так что снова начинаем игру от шорта, пусть и с небольшими целями, всего в -5% от текущих уровней.

Вчера ведущие фондовые индексы США завершили торги уверенным ростом. Недостаточно сильная статистика по рынку труда (число первичных обращений за пособием по безработице выросло на 13 тыс. до 380 тыс.) не смогло снизить тягу инвесторов к покупкам акций хорошо подешевевших за последние несколько дней. Сокращение в феврале дефицита торгового баланса США до $46,0 млрд. (-12,4% м/м) видимо приведет к подъему прогнозов по темпам роста ВВП США за I квартал. Вчера на Уолл-стрит в лидерах роста были самые «тяжеловесные» сектора – акции банков (индекс KBW +2%) и акции нефтяных компаний (NYSE Arca Oil Index +1,94%).

Интернет-поисковик Google сообщил, что в I квартале его прибыль составила $10,08/акция против прогноза $9,64. Химический гигант Dow Chemical после закрытия торгов сообщил о повышении квартальных дивидендов на 28%. Тем не менее, фьючерсы на американские индексы утром подкосила (S&P -0,25%) свежая статистика из Китая. Здесь темпы роста ВВП в 1 квартале 2012 года снизились до +8,1% г/г. (+1,8% кв/кв), что оказалось хуже прогноза (+8,4%). Однако другие экономические показатели оказались достаточно сильными: объем промпроизводства в марте вырос на +11,9% г/г (прогноз: +11,2%); прирост розничных продаж составил +15,2%, что также лучше ожиданий.

Открытие торгов на нашем рынке акций в пятницу мы ожидаем увидеть в положительной зоне. В ходе вчерашних торгов индекс ММВБ дважды протестировал поддержку на 1488 п. и под закрытие сессии уверенно ушел выше. Вечерняя торговая сессия по фьючерсу РТС (+0,55%) указывает на преобладание «бычьих» настроений среди спекулянтов на фоне сильного закрытия торгов в Штатах. Утренняя статистика из Китая не слишком разочаровала азиатские рынки (они лишь снизили темпы роста). Поэтому сегодня у нас все же больше шансов на подъем в индексах. Если, выходящая в 15-00 корпоративную отчетность крупнейшего по размеру активов банка США – JPMorgan Chase окажется лучше ожиданий (прогноз прибыли: $1,17/акция), то рынок получит дополнительный толчок вверх. Банк Wells Fargo представит свой квартальный релиз в 16-00 (прогноз прибыли: $0,73/акция). Таким образом, в пятницу наш рынок акций вполне может выйти вверх из затянувшейся консолидации по индексу ММВБ (диапазон 1490-1520 п.). Пробой верхней границы диапазона может быть поддержан не только спекулянтами, поэтому следующим шагом роста станет движение в сторону 1550 п. На какие бумаги делать ставку? Если американские банки покажут хорошие отчеты, на нашем рынке акций спрос будет сосредоточен в бумагах Сбербанка и ВТБ. Нефтяной сектор тоже может присоединиться к этому движению, а вот бумаги металлургов пока будут стоять в стороне.

Сегодня в 10-00 в Германии выходит индекс потребительских цен за март. В 12-00 ждем данных из Италии по объемам промышленного производства за февраль. В 12-30 в Великобритании выходит индекс цен производителей. Показатели по потребительской инфляции (CPI) в 16-30 выходят в США. В 17-55 университет Мичигана опубликует данные по индексу потребительского доверия за апрель. В 21-00 следим за выступлением главы ФРС Бена Бернанке на тему «Новый подход к финансам».

Вчера мы видели в действии один из современных приемов монетарной политики, который называется «Вербальные интервенции».

...на позитивных данных с рынка труда рынки растут. Затем, когда говорят, что эти данные не отражают реального положения дел, рынки опять растут. Не абсурд ли это?

Нет, это не абсурд. Это прием монетарной политики.

Это называется вербальной интервенцией – словесное обещание сделать что-либо, которое заменяет реальное действие.

Между прочим, еще осенью 2010 года глава ФРБ Нью-Йорка Уильям Дадли говорил о таком приеме монетарной политики в своей речи – читал об этом непосредственно в «первоисточнике».

Кстати за последние месяцы этот прием используется не в первый раз. Вспомним, например, разговоры о QE sterilized.

На мой взгляд, выступление Бернанке нужно трактовать противоположным образом тому, как это сделали рынки. Но не я формирую рыночные рефлексы. Их формирует Goldman Sachs – «доктор Павлов» современных финансовых рынков.

Уильям Дадли – кстати, бывший главный экономист этого учреждения.

Нужна ли была вербальная интервенция в том случае, если бы впереди нас ждала реальная? Думаю, что нет.

Тогда бы первичные дилеры сидели бы и тихо скупали активы. На перспективном бычьем рынке не нужно устраивать выносы по искусственному поводу.

Вчерашняя манипуляция еще раз демонстрирует, что рынки находятся в фазе распределения. Есть такое понятие в техническом анализе – когда «умные деньги» продают активы.

Полагаю, что фаза распределения идет с конца февраля.

Об этом, кстати, свидетельствуют и commodities, где с конца февраля идет коррекция.

Кстати и вчерашняя свеча в CRB не выглядит так по-бычьи, как у S&P500.

Но гораздо интереснее вопрос – сколько она еще продлится? Трудно сказать...

ИМХО – пока ответа на этот вопрос не существует. Это зависит не столько от рыночных условий, сколько от того, когда Карабас-Барабас наконец поймет, что дальше тянуть рынки вверх совсем бесперпективно.

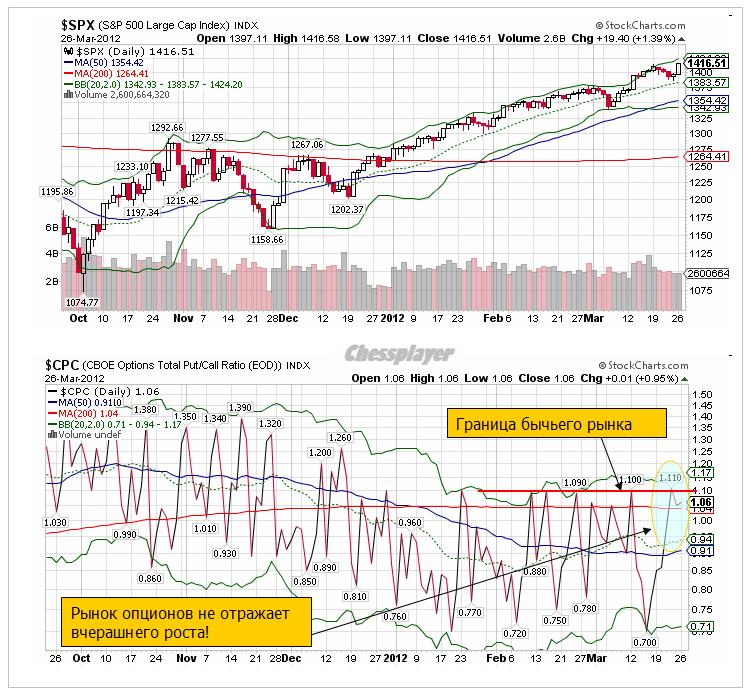

Настораживающий сигнал – американские трейдеры опционами не повелись на речь Бернанке. Put/call – коэффициент вчера не только не упал, он остался выше 200-дневной скользящей средней и вблизи важного психологического уровня – 1,10 – где располагается воображаемая граница бычьего рынка.

Последний опрос блоггеров Ticker Sense, который проводился в четверг, показывает наименьшее число быков за 4 недели.

Количество медведей не изменилось с точностью до второго знака после запятой. Но вот количество нейтрально настроенных увеличилось до максимума за последние 4 недели. Мы не уделяем особого внимания показателю нейтрально настроенных.

Но ведь на самом деле медведи, как и быки, могут подпитывать ралли за счет шортокрыла. В то время как нейтрально настроенные игроки в нем участвовать не будут.

Поэтому увеличение нейтрально настроенных всегда негативно для действующего тренда.

С момента опроса рынок вырос почти на 3%. Думаю, что количество медведей среди опроса еще увеличилось...

Может ли уже в апреле на заседании ФОМС быть запущена какая-то программа QE?

Мой взгляд на это вопрос

1.Связанная с покупкой US Treasuries и увеличением баланса Феда – совершенно исключено. Нет причин для этого.

2.Связанная с изменением структуры портфеля Федрезерва – типа операции «Твист?

Теоретически возможно, но очень-очень маловероятно. Поскольку предыдущая программа еще не закончена.

3.Покупка MBS. Наиболее вероятная возможность из всех трех, но опять же процентов 30% - не больше. Это может повлечь за собой рост инфляции.

Главное, что пока нет необходимости в стимулирующих мерах. Если Фед сейчас израсходует имеющиеся у него средства воздействия на экономику, то что он будет делать потом?

Существенной коррекции тоже может и не быть, пока не начнет поступать реальный негатив по состоянию дел в экономике. Рынок будет большую часть времени в ближайшие недели находится в консолидации.

Вчерашний день является прекрасным примером манипуляции новостным фоном.

Бен Бернанке выступил с речью, в которой он много говорил о рынке труда.

При этом он обмолвился, что в будущем еще потребуется стимулирование экономики .

Этого было достаточно, чтобы устроить ралли.

Он ничего конкретного не сказал. Каким будет это стимулирование? Будут ли это покупки активов? Или это будет что-то другое?

Каких активов? US Treasuries? MBS?

Когда это будет? Будет ли это в апреле? Будет ли это вообще в этом году?

Или может быть речь идет просто о том, чтобы продолжать политику низких процентных ставок?

Некоторые из его коллег по ФОМС, выступая недавно, заявили, что ставку уже придется поднять в 2013 году. А он своим выступлением, можно сказать, дезавуировал их выступление.

Бернанке по существу ведь ничего не сказал. Он выразил обеспокоенность рынком труда, сказал, что, несмотря на позитивные данные, на самом деле все не так хорошо.

Таким образом, на позитивных данных с рынка труда рынки растут. Затем, когда говорят, что эти данные не отражают реального положения дел, рынки опять растут. Не абсурд ли это?

Нет, это не абсурд. Это прием монетарной политики.

Это называется вербальной интервенцией – словесное обещание сделать что-либо, которое заменяет реальное действие.

Между прочим, еще осенью 2010 года глава ФРБ Нью-Йорка Уильям Дадли говорил о таком приеме монетарной политики в своей речи – читал об этом непосредственно в «первоисточнике».

Конечно, это было бы невозможным без тесной координации Феда с группой крупнейших банков – часто их называют «банковским консорциумом» или «банковским картелем», а я их называю «Карабасом-Барабасом».

Для меня лично совершенно очевидно, что EURO «вели» вверх под это выступление – чтобы осуществить пробой 1,33 и вывести в район 1,336, где якобы располагается много стопов.

Вопрос в том: поведут ли рынки дальше и как далеко поведут? Впереди еще заседание еврогруппы в конце недели. Не сомневаюсь, что реакция рынка на это событие уже тоже спланирована...

Конечно, Федрезерв продолжит политику количественного смягчения – кто бы сомневался. Поскольку ежегодно в Америке создается более 1 трлн. нового госдолга, и в мире просто не возникает такого количества свободных денег, чтобы этот долг выкупить.

Поэтому Федрезерву приходится под всякие разговоры о рынке труда, об экономике тупо допечатывать недостающее количество дензнаков, покупать на них долгосрочные US Treasuries и складывать их на специальном счету.

И ЕЦБ делает то же самое. И Банк Японии делает то же самое. Что в этом предосудительного?

Простым людям – таким как Мавроди - этого делать нельзя, а центральным банкирам – можно.

В тяжелые времена покупают активно, но когда ликвидности много – зачем покупать?

Зачем расходовать реальные боеприпасы, стреляя по воробьям?

На депозитах ЕЦБ 700 млрд. EURO, владельцы которых не хотят покупать на них европейские активы. Почему бы на них не купить немного первоклассного американского госдолга?

США продолжает оставаться первоклассным должником – это без иронии. Принцип здесь простой: чем больше долгов, тем больше тебя уважают в этом финансовом мире. Тем больше о тебе пекутся и заботятся. Поскольку тебя нельзя объявить банкротом, тебя нельзя реструктурировать, так как ты очень большой. Too big to fail.

ИМХО - мое скромное мнение: пока они не высосут все свободные деньги из еврозоны, никакого КУЕ не будет.

Зачем раньше времени тратить боеприпасы?

А высасывать они умеют - предыдущие обострения европейского долгового кризиса это ярко демонстрируют. Технически для этого требуется только начать координированные продажи периферийного европейского госдолга.

Резюме: эта речь, и особенно реакция на нее, может свидетельствовать о том, что никакого QE3 в этом году вообще не будет.

Будьте внимательны, это может оказаться заключительным выносом!

Многие усмотрели в выступлении Дадли какие-то признаки смягчения монетарной политике. Важно разобраться в этом вопросе: ведь на следующей неделе двухдневное заседание ФРС. Какие решения могут быть там приняты?

Лично я внимательно изучил речь этого представителя Федрезерва и никаких намеков на близкое QE в ней не усмотрел. Во всяком случае, в этом году.

Дадли называет резкий рост цен на сырье и энергоносители как один из временных факторов, который замедлил рост в 2011 году. Эти слова свидетельствуют о том, что ФРС будет впредь осторожнее с увеличением денежной массы.

Дадли уделяет достаточно много внимания рынку недвижимости. Он говорит:

Риск дальнейшего падения цен на недвижимость, в свою очередь, не стимулируют потенциальных покупателей к покупкам.

Продолжающее падение цен может привести к ещё большему количеству дефолтов, изъятиям и продажам по бросовым ценам, подрывая благосостояние, уверенность и расходы. И одна из важнейших задач политиков – разорвать этот порочный круг.

Эти слова косвенно подтверждают возможность запуска программы по выкупу MBS. Но не обязательно, что это случится именно в этом году.

Из следующих слов следует, что ФРС может приступить к новому QE не дожидаясь того момента, когда инфляция достигнет заданных параметров. Однако ничто не указывает на то, что этот момент уже наступил.

Безработица остаётся на очень высоком уровне, в то же время инфляция выросла выше ожиданий. Тем не менее, благодаря тому, что влияние монетарной политики имеет временной лаг, мы должны принимать решения, основанные не на текущей инфляции, а на уровне, который мы ожидаем в будущем. Я уверен, что базовые принципы нашей экономики помогут подавить инфляцию в течении ближайших кварталов.

Дадли уверен, что инфляция в ближайшем будущем снизится.

Таким образом, за исключением повторного скачка цен на энергоносители, я ожидаю, что в конце этого года и в следующем, инфляция начнёт снижаться. Более того – и это очень важно – инфляционные ожидания сдержаны, что помогает нам обеспечивать низкую и стабильную инфляцию.

Ситуация сейчас существенно отличается от того, что было год назад. Дефляционной угрозы не существует.

Важно помнить, что год назад возможность дефляции – устойчивого, широко распространенного снижения цен – была главной заботой.

Это очень важно. Дадли четко различают текущую ситуацию и ситуацию год назад.

Таким образом, все спекуляции на тему запуска новой программы количественного смягчения типа QE2 являются беспочвенными.

И экономическая статистика США в октябре была слишком положительна, чтобы можно было ожидать решительных шагов со стороны ФРС на ближайшем заседании.

Программа QE, связанная с покупками MBS, имеет совсем другое воздействие на экономику и на рынки. Гораздо меньше оснований ожидать, что она будет способствовать дальнейшему росту рискованных активов.

Zero Hedge регулярно публикует прогнозы от Goldman Sachs, отдавая дань глубокого уважения главному дилеру мирового финансового казино. Питомцы GS занимают ключевые посты в государственных финансовых структурах Нового и Старого Света. Уильям Дадли – бывший главный экономист GS, нынче заместитель Бернанке и глава ФРБ Нью-йорка, который, как известно, играет исключительную роль в проведении монетарной политики Федрезерва. Другой главный экономист GS – европейского подразделения, стал недавно членом совета директоров ЦБ Великобритании.

Goldman Sachs является наиболее «инновационной» компанией на Уоллстрит и создал много очень интересных финансовых схем, о которых я планирую рассказать в ближайшем будущем.

А пока о том, что они думают о росте экономике и будущей монетарной политике.

Во-первых, он извиняется, что его предыдущий прогноз относительно роста экономики США не оправдался. Справедливости ради надо сказать, что имеющие конкретную практическую ценность их прогнозы (евро, S&P500) оказались правильными.

Just out from Goldman Sachs

1. Six months ago, we adopted the view that the economy was transitioning to a more self-sustaining recovery and predicted sequential real GDP growth of 3½%-4% (annualized) in 2011-2012. There were three reasons for our shift: a) a pickup in “organic” growth—GDP excluding the estimated impact of fiscal policy and inventories—to more than 4% in late 2010; b) visible signs of progress in private sector deleveraging, and c) another round of fiscal and monetary stimulus.

2. It hasn’t happened. In fact, organic growth seems to have slowed anew to a below-trend pace in the first half of 2011. Moreover, our Current Activity Indicator (CAI)—a statistical summary of 24 weekly and monthly indicators of economic activity—has slowed from an average of 3.7% in the first quarter to 1.6% in April and a preliminary 1.1% in May. If we take the CAI at face value—and it comports quite well with our judgmental sense of how the data have rolled in—that implies a growth slowdown of about 2½ percentage points in recent months.

3. What accounts for this weakness? The Japanese supply chain disruptions are clearly responsible for some of it, but we think that they explain only about 1 percentage point of the deceleration. (This sounds bigger than the 0.6-point drag on Q2 GDP growth that we have estimated previously, but note that a 1-point deceleration in sequential growth in April and May would be consistent with about a 0.6-percentage point deceleration in Q2 as a whole.) The oil price shock is also clearly important but at least by our estimates does not explain the size of the remaining slowdown. The implication is that we are looking at either a weaker underlying growth pace or a greater vulnerability to shocks than we had been assuming.

4. We are still reluctant to take the deceleration entirely at face value, partly because many of the signs of “healing” in the private sector that encouraged us in late 2010 are still visible. The household debt service burden has come down sharply, household credit quality continues to improve, bank lending standards are easing, and financial conditions remain accommodative. Also, we disagree somewhat with the negative tone of much of the recent housing market coverage in the media, including two front-page articles in the New York Times and the Wall Street Journal last week on the renewed slide in home prices. It’s true that overall home prices have slipped to fresh lows. But that wasn’t really a surprise; in fact, we and many other housing market observers had expected renewed downward pressure on prices in 2011 given the still-high levels of excess supply. Moreover, according to the CoreLogic house price index, all of the renewed weakness has come in distressed transactions, while prices of non-distressed homes are actually up slightly in 2011 to date on a seasonally adjusted basis. So it is possible that the recent house price weakness simply reflects a greater effort by banks and GSEs to clear out distressed inventory. That would be a sign that the adjustment process has advanced, and not necessarily a cause for alarm.

5. What would be the policy response to a sustained slowdown? We do not expect much. On the fiscal side, we currently assume fiscal restraint of about 1% of GDP in 2012. This is based on the notion that Congress will implement modest discretionary spending cuts, and that the remaining provisions of the 2009 stimulus package as well as part of the late-2010 bipartisan fiscal deal are left to expire. The most stimulative outcome we can imagine is that all of the 2010 provisions—the payroll tax cut, the unemployment benefits, and the depreciation bonus—are extended, but even that assumption would leave some restraint. And it is also possible that the restraint will be larger than our baseline assumption, via deeper discretionary spending cuts and/or a full expiration of the 2010 provisions. Like it or not, fiscal stimulus no longer has strong advocates in Washington, so its time has very likely passed at this point.

6. This puts the onus on monetary policy. And sure enough, markets that not long ago were predicting rate hikes are now starting to debate QE3. But we believe that the Fed’s “zone of inactivity” is much wider than these wild swings might suggest. The hurdle for rate hikes is high, and we feel good about our long-standing view that the funds rate will remain at its current near-zero level until 2013. But the hurdle for QE3 is also high, and indeed much higher than it was for QE2. First, the perceived cost of QE3 is higher because inflation has accelerated. This reflects the fact that at least some of the weakness in growth this year is due to higher commodity prices, i.e. akin to a supply shock. Second, the perceived benefit from QE3 is lower. Fed officials viewed QE1—defined as the overall balance sheet extension that started in late 2008 and ended in early 2010—as a resounding success, and that was probably one reason why they were fairly quick to climb aboard QE2. But they are much less confident that QE2 made a big difference; while it probably did help financial conditions ease and the economy grow a bit more quickly than it otherwise would have done, it’s hard to argue that the effect was large. That has to color their expectations for what QE3 might deliver. And third, the backlash against QE2 both domestically and abroad was greater than Fed officials had anticipated, and they are not keen to subject themselves to another round of similar criticism.

7. So what is the hurdle for QE3? It probably requires either a meaningful rise in the unemployment rate or flat unemployment coupled with a sharp fall in core inflation and inflation expectations. In contrast, if we just trudge along at a trend or slightly below-trend growth rate and inflation stays near its current pace, neither fiscal nor monetary policy are likely to provide fresh support. Such an outcome might not be so bad from the perspective of the equity market, which already seems to be discounting a fairly weak growth pace. But it would be quite bad for the real economy, not least because it would raise the risk that a significant portion of the increase in unemployment—which still looks cyclical rather than structural at this point—will ultimately become “ingrained” via a loss of skills among the long-term unemployed.

Основные мысли:

Препятствия для повышения ставок велики и мы чувствуем себя очень уверенно в отношении нашего долгосрочного взгляда, что ставка по фондам остнется на текущем, близком к нулю уровне до 2013 года. Но препятствия для QE3 тоже велики, и в действительности они гораздо выше, чем это было для QE2.

Ощущаемая выгода от QE3 меньше.

Отрицательная реакция на QE2 внутри страны и за рубежом оказалась больше, чем Фед того ожидал и теперь они не сильно желают стать предметом еще одного раунда подобной критики.

Так что служит препятствием для QE3? Возможно, оно потребует либо существенного роста безработицы, либо безработица останется неизменной, но произойдет резкое падение в базовой инфляции и инфляционных ожиданиях.