В течение полугода Facebook способны достичь цели $160 и реализовать потенциал роста в 10%

Несмотря на некоторые нюансы, последняя квартальная отчетность Facebook по-прежнему соответствует компании с рекомендацией strong buy.

Количество активных пользователей Facebook в 1-м квартале повысилось на 17% г/г, достигнув 1,936 млрд. Стоит отметить, что это самый быстрый темп увеличения базы пользователей с 3-го квартала 2013 года. Также важно, что ускорение темпов роста аудитории продолжается уже девять кварталов подряд. Модель тренда данного показателя с учетом нового результата указывает на то, что рубеж 2 млрд активный пользователей будет преодолен уже во 2-м квартале, а не в конце текущего года, как прогнозировал прошлый тренд.

Соотношение среднего количества активных пользователей Facebook в день к количеству активных пользователей в месяц (DAU/MAU) по-прежнему составляет 66%. Это указывает на то, что рост базы происходит без ущерба для общей активности аудитории. Иными словами, появляются новые пользователи, которые также активно пользуются Facebook, как и прежние

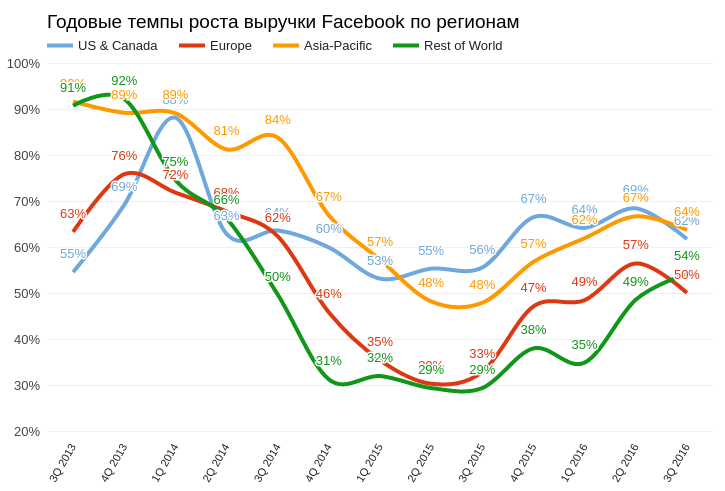

Итак, аудитория сети растет как на дрожжах, но происходит это исключительно за счет стран АТР. Как следует из отчетности за истекший квартал, рост сегмента Asia-Pacific составил рекордные 26,5% г/г, при этом в Европе он снизился до 6,31% г/г (8,05% в предыдущем квартале), а в США и Канаде — до 5,41% (5,48% в предыдущем квартале). Отмечу, что доход на душу населения в АТР значительно ниже, чем в Европе и США, поэтому с точки зрения монетизации рост базы Facebook происходит за счет наименее прибыльного географического сегмента аудитории.

Логическим следствием вышеследующих выводов, стало снижение темпов роста рекламной выручки, сгенерированной одним пользователем. В 4-м квартале этот показатель вырос на 29,1% против 31% кварталом ранее и 36,6% в 1-м квартале 2016 года. На мой взгляд, это верный признак постепенного замедления уровня монетизации Facebook (качественный параметр), который, впрочем, пока что компенсируется количественным ростом базы.

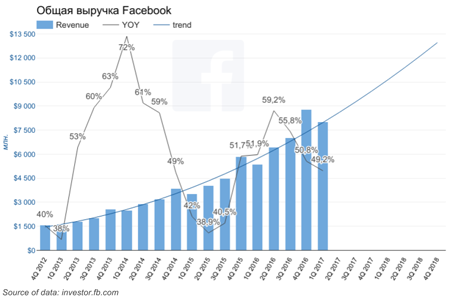

Выручка Facebook по результатам 1-го квартала поднялась на 49,2% г/г, до $8 032 млн, превысив консенсус на 2,5% (~$200 млн). Стоит отметить, что квартальная выручка Facebook растет выше прогнозов уже восемь кварталов подряд.

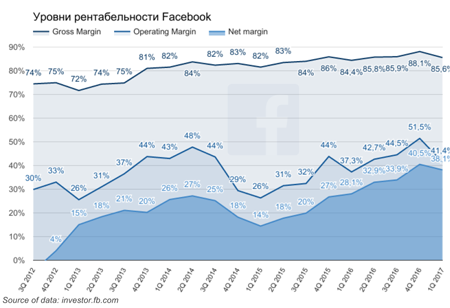

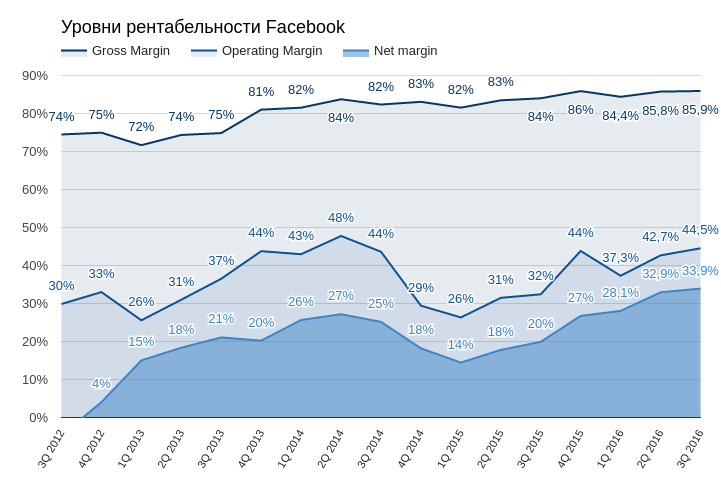

Рентабельность Facebook на всех уровнях снизилась относительно предыдущего квартала, но это чисто сезонный фактор. Если сравнивать с 1-м кварталом 2016-го, то Gross Margin выросла на 1,2%, до 85,6%, Operating Margin поднялась на 4,1%, до 41,4%, а Net Margin подскочила сразу на 10,1%, до 38,1%. Здесь действует эффект левериджа: чем больше Facebook становится, тем больше он экономит на постоянных издержках.

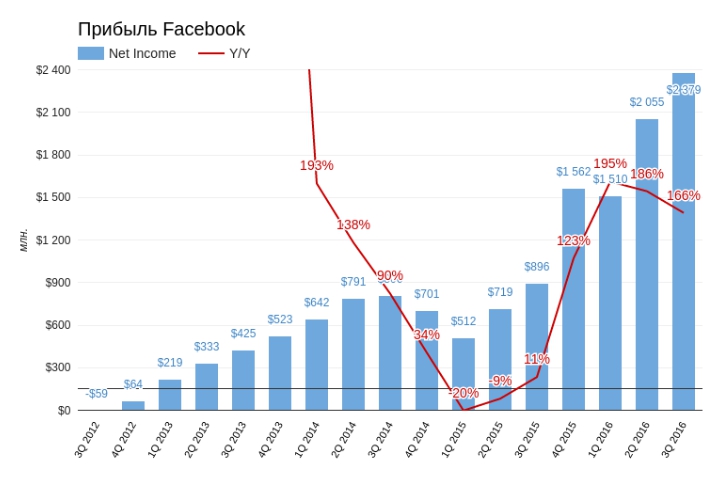

Чистая квартальная прибыль Facebook составила $3,064 млрд (+102,9% г/г). Прибыль на акцию достигла $1,04, превзойдя консенсус на $0,18. Кстати, по этому показателю Facebook непрерывно превосходит ожидания уже три года.

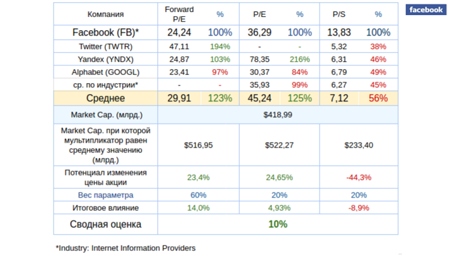

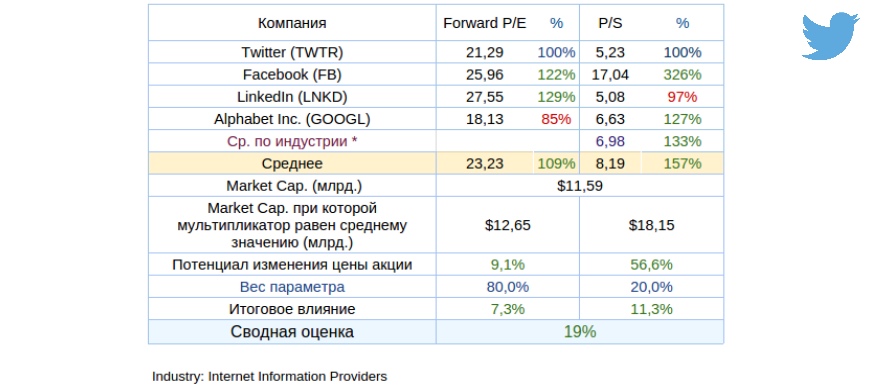

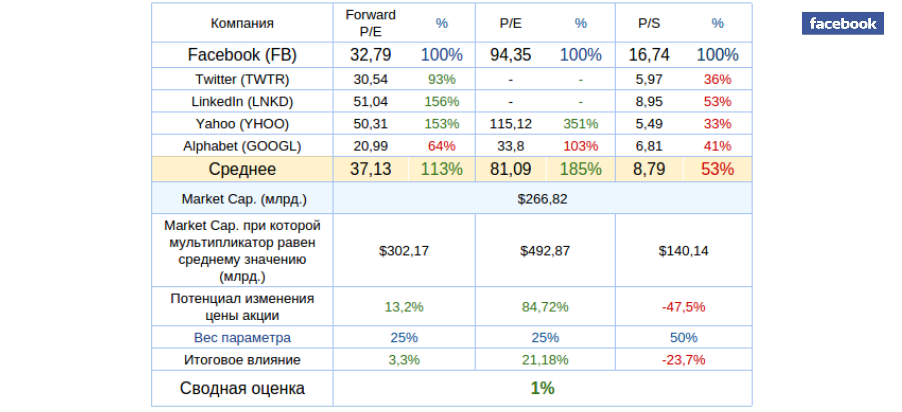

Сравнение мультипликаторов Facebook с ключевыми конкурентами по отрасли выявляет потенциал дальнейшего роста ее капитализации.

С технической точки зрения котировки движутся вдоль восходящей линии сопротивления, которая подверглась тестированию 2 мая. SMA 50 выступает в роли поддержки.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $146.76.

Я считаю, что Facebook сохраняет потенциал роста до $160 (+10%) в ближайшие полгода.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

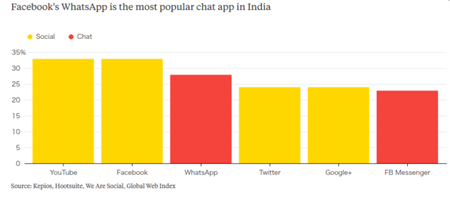

Начало монетизации WhatsApp сыграет важную роль в долгосрочном успехе Facebook

В марте на Facebook появилось объявление о вакансии для специалиста, способного «обеспечить дружественную и эффективную поддержку клиентов WhatsApp в Индии по направлению цифровых платежей. Если знаете хинди и английский, а также есть опыт работы с клиентами — можете высылать свое резюме. Но главное, появилось какое-то понимание того, как Facebook будет монетизировать WhatsApp без продажи рекламных баннеров: мессенджер выводят на рынок электронных платежей в Индии. И это очень много значит!

Когда в 2014 году Facebook заплатил общей сложностью $22 млрд за покупку WhatsApp, инвесторы, мягко выражаясь, недоумевали. Было непонятно, как может окупиться столь дорогая инвестиция в мессендежер, который на уровне миссии отказался от монетизации через продажу рекламных баннеров, притом что ежегодная абонентская плата в несколько долларов, которую взимал WhatsApp со своих пользователей, была каплей в море на фоне его цены.

Дальше — больше. В прошлом году WhatsApp вообще отменила абонентскую плату, но по-прежнему не собирается торговать рекламными баннерами. Сейчас, когда вся картина постепенно складывается воедино, становится понятно, что монетизация WhatsApp через интернет-рекламу была бы плохой идеей.

С 2014 года глобальная аудитория пользователей мобильного Интернета превзошла число тех, кто использует стационарные девайсы для выхода в Сеть. С этого момента немобильный сегмент рынка интернет-рекламы достиг потолка, и дальнейший рост происходит преимущественно за счет мобильного. Этот процесс отчетливо прослеживается в США, но, я уверен, то же происходит и в других странах. Особенно важно то, что наиболее быстрый рост сегмент мобильной рекламы уже показал. Так, в 2019-м увеличение расходов на мобильную рекламу не превысит 18% г/г.

В случае с сегментом мобильных платежей ситуация иная. Несмотря на технический прогресс, люди медленно меняют предпочтения относительно способа ведения личных финансов. Так, глобальной доле цифровых платежей еще предстоит расшириться с 13% в 2015-м до 37% в 2025 году, почти сравнявшись с долей наличных. Индия в этом процессе займет позицию лидера, но об этом чуть позже.

Итак, Facebook начинает монетизировать WhatsApp на рынке цифровых платежей, который обладает большим потенциалом роста в сравнении с рынком цифровой рекламы, на котором работает соцсеть. Это, бесспорно, снижает риски снижение темпов увеличения выручки компании.

Почему же именно Индия выбрана для дебюта WhatsApp в качестве платежной системы?

Индийская денежная реформа, начавшаяся в ноябре прошлого года и имеющая целью сокращение оборота наличности и доли теневой экономики, несмотря на все шоки для населения, способствовала популяризации электронных платежей. Сейчас в Индии функционирует более 20 крупных операторов цифровых кошельков, крупнейшим из которых является Paytm.com. По данным компании, годовой объем транзакций за 2016-й составил порядка $10 млрд, из которых 60% пришлось на платежный сервис компании. Неплохо, для относительно бедной Индии.

Также стоит отметить, что в Индии подавляющее большинство использует смартфоны для выхода в Интернет. Учитывая, что WhatsApp, это прежде всего мобильное приложение, индийский рынок подходит для него как нельзя лучше. По данным руководства мессенджера, число активных пользователей в Индии составляет 200 млн, и это примерно половина от всех, имеющих доступ в Интернет.

Фактически WhatsApp начнет предоставлять услуги цифровых платежей через полгода, значит к концу 2017-го финансовая отчетность Facebook может отразить дополнительный источник дохода.

Текущее сравнение мультипликаторов Facebook с показателями конкурентов выявляет небольшой потенциал роста. Но пока мультипликаторы компании лишь незначительно учитывают фактор WhatsApp.

Динамика акций Facebook за неделю на графике выглядит как двигающийся вверх локомотив. 100-дневная средняя — практически прямая линия.

Дневные котировки указывают на вероятный локальный пик, за которым, скорее всего, последует незначительная коррекция, но вряд ли акция упадет ниже $133.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $139,92.

Сравнительный анализ Facebook с аналогами по мультипликаторам не дает оснований для четкой рекомендации «покупать», но монетизация WhatsApp будет иметь долгосрочное позитивное влияния на cash-flow компании. В такой ситуации нормально, когда мультипликаторы выше рынка. С учетом этого я рекомендую наращивать длинную позицию в акциях Facebook.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Просмотрев отчетность Facebook за 4-й квартал 2016 года, я был уверен, что напишу позитивный пост про компанию, и даже не предполагал, что в итоге приду к рекомендации «продавать» по ее бумагам.

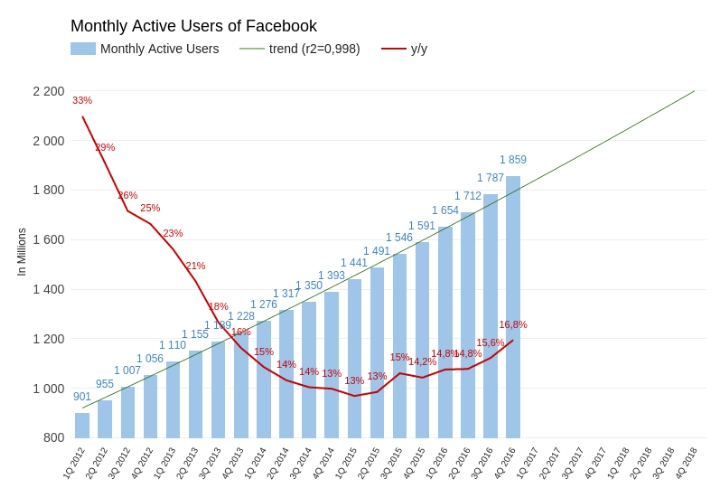

Начнем с того, что в отчетном периоде среднее количество активных пользователей Facebook увеличилось на 16,8% г/г, достигнув 1,859 млрд. Темп роста этого показателя стабильно превышает тренд, и это было бы прекрасно, если бы не одно но.

Источник: отчетность компании, графика и расчеты Инвесткафе.

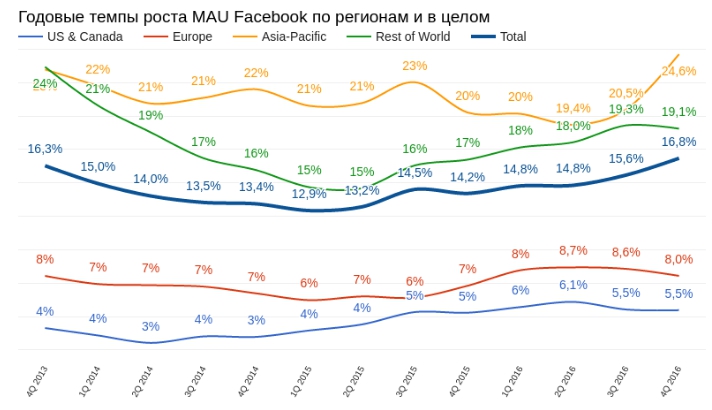

В результате оценки темпов увеличения числа пользователей в региональном разрезе становится понятно, что основной вклад ускорение этих темпов внесли страны Азии. В то же время в Европе, США и Канаде прирост аудитории начал замедляться. Средний доход на душу населения в странах Азии на порядок меньше, чем в Европе или США, а значит возможности монетизации пользователя уже не могут быть высокими.

Источник: отчетность компании, графика и расчеты Инвесткафе.

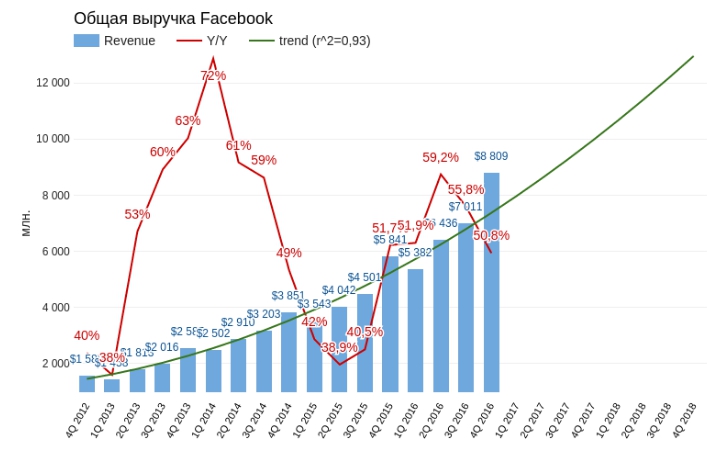

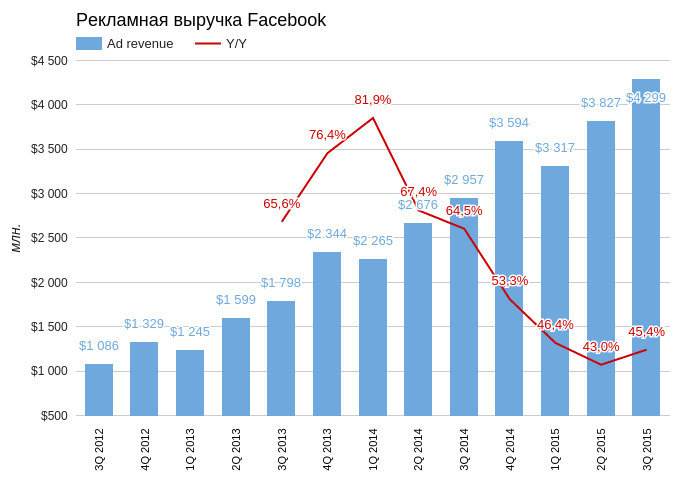

Выручка Facebook в 4-м квартале 2016-го поднялась на 50,8% г/г, до $8,809 млрд, хотя консенсус предполагал, что продажи окажутся на 3,41% ниже. Здесь тоже все вроде бы в порядке, если не вдаваться в детали.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Однако в региональном разрезе выручка от всех сегментов замедлила рост. Здесь исключением не стала и Азия с ее высокими темпами расширения аудитории. Я прекрасно понимаю, что повышение выручки более чем на 50% г/г — это объективно очень хороший результат. Но фондовый рынок волнуют не абсолютные показатели, а тенденции и перспективы. И как мы видим, темпы роста выручки взяли курс на снижение, несмотря на увеличение аудитории. Это значит, что по показателю количественного развития Facebook свой пик прошел.

Источник: отчетность компании, графика и расчеты Инвесткафе.

По результатам квартала чистая прибыль компании выросла на 128,4% г/г составив $3,568 млрд, что также превзошло ожидания аналитиков. Рентабельность всех уровней увеличилиась. Стоит отметить, что чистая рентабельность выросла до 40,5%. Откровенно говоря, я не знаю другой компании с таким уровнем Net Margin.

Источник: отчетность компании, графика и расчеты Инвесткафе.

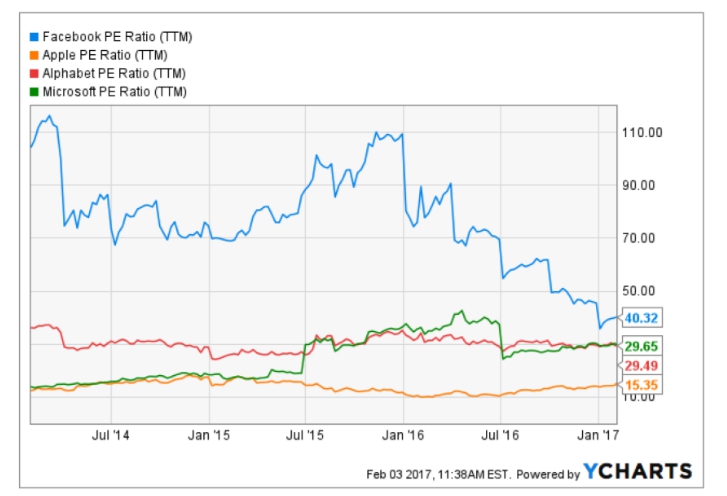

Итак, основные финансовые результаты компании можно охарактеризировать как хорошие, но соответствуют ли они текущей стоимости Facebook? Я сравнил его с крупнейшими по капитализации представителями ИТ-сегмента в США по мультипликатору P/E и еще раз убедился в завышенной стоимости соцсети. Причем с прошлого года значение мультипликатора демонстрирует тенденцию к снижению, а это ведет за собой уменьшение спекулятивной составляющей в спросе на акции компании.

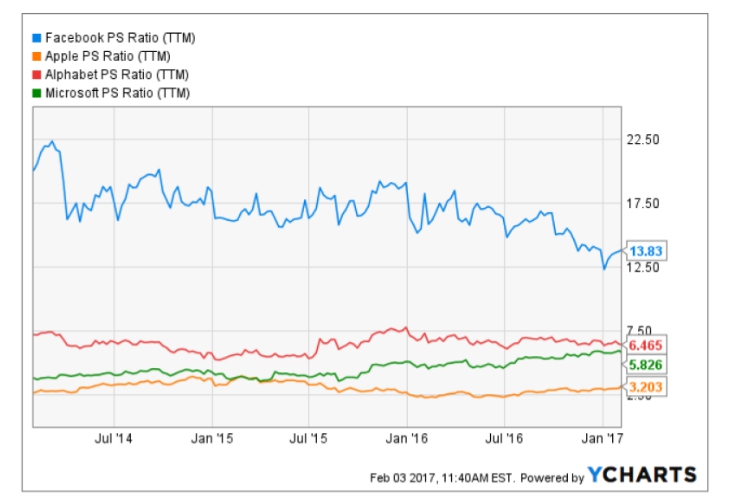

Сравнение Facebook с конкурентами по мультипликатору P/S дает тот же результат.

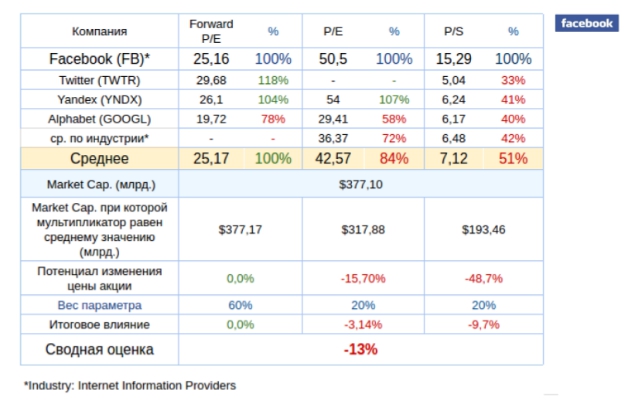

Более глубокий сравнительный анализ мультипликаторов Facebook с показателями других представителей отрасли и средних значений сектора указывает на 13%-й потенциал снижения капитализации компании.

Финансовую историю любой компании можно разделить на два этапа. Сначала потенциал для дальнейшего развития высок, но никто точно не знает, насколько. На этом этапе мультипликаторы могут достигать чрезвычайно больших значений. Например, P/E Yahoo! в 2000 году превышал 5000. Но по мере прояснения потенциала наступает второй этап: мультипликаторы снижаются к среднерыночным уровням. Тогда компании, как правило, начинают платить высокие дивиденды для поддержания общей доходности акций. Ярким примером находящегося на этом этапе развития игрока выступает Microsoft.

Как видим, несмотря на блестящие результаты операционной деятельности Facebook, появились отчетливые признаки того, что в будущем темпы роста выручки не смогут остаться на текущем уровне, а значит мультипликаторам пора приблизиться к средним для сектора значениям.

У Facebook есть в запасе WhatsApp и Massenger, которые пока не начинали монетизирировать. Кстати, на этот счет по время пресс-конференции по результатам квартала задавал вопрос аналитик Goldman Sachs & Co. Цукерберг ответил ему, что пока ведутся эксперименты по созданию новой модели монетизации, основанной не на рекламных баннерах, а на предоставлении доступа бизнеса к клиенту, и что пока рано делать выводы о результативности такого подхода. Значит, этот резерв в цене акций в обозримом будущем учитываться не будет.

Итак, хотя в 4-м квартале Facebook продемонстрировал блестящие результаты, акции компании объективно слишком дороги и предрасположены к снижению до $110 (-13%) в горизонте ближайших шести месяцев.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

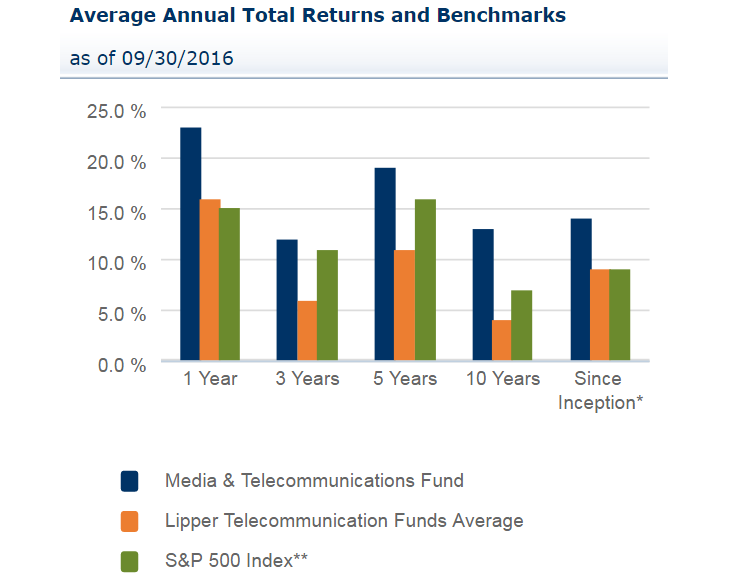

Цель фонда T Rowe Price Media & Telecommunications Fund (PRMTX) — обеспечить долгосрочный рост стоимости активов посредством инвестирования в ряд технологических, медиа- и телекоммуникационных компаний. В состав этого фонда входят Amazon (9,98%), Crown Castle International (5,90%), American Tower (5,87%), Facebook (5,47%), Priceline Group (5,43%), Comcast (5,05%), T-Mobile US (4,64%), Verizon Communications (4,23%), Alphabet (3,43%) и Liberty Global (3,14%). Одно из главных преимуществ всех этих компаний заключается в способности генерировать стабильные денежные потоки. Благодаря этому PRMTX выступает в роли «тихой гавани» при увеличении неопределенности на рынках для консервативных и институциональных инвесторов, которые способны обеспечить стабильный рост активам фонда.

Из крупнейших компаний данного фонда большинство неплохо отчитались за 3-й квартал. В частности, Facebook нарастил выручку на 55%, немного превысив ожидания экспертов, а его чистая прибыль увеличилась в 2,7 раза благодаря повышению доходов от рекламы.

Amazon за тот же период увеличил чистую прибыль с $79 млн за $252 млн, или с $0,17 до $0,52 на акцию. Впрочем, этот результат оказался хуже прогноза, предполагавшего результат $0,78 на акцию.

Чистая прибыль оператора беспроводной связи T-Mobile Inc. за январь-сентябрь поднялась в 2,5 раза г/г. Вместе с тем федеральной комиссией по связи США на компанию наложен штраф в $48 млн, что оказывает на ее показатели определенное давление.

Как бы то ни было, у представителей ИТ-сектора остается высокий потенциал роста. На мой взгляд, хорошую базу для его реализации создает расширение базы интернет-пользователей по всему миру, которое по итогам текущего года, как ожидается, достигнет 3,4 млрд.

Источник: statista.com.

Наибольшие перспективы аналитики видят в так называемом Интернете вещей. С 20104-го по 2019 год данный сегмент, по их мнению, увеличится на 35%. Ожидается также умеренное продолжение роста мобильного и стационарного интернет-подключения, что приведет к дальнейшему повышению выручки и прибыли для компаний из фонда PRMTX.

Источник: businessinsider.com.

Входящие в PRMTX компании, естественно, зависят от заемных средств, поэтому для них важна и политика ФРС. Низкие процентные ставки означают низкую стоимость капитала, что создает благоприятные условия для тех представителей ИТ-сектора, которым требуются масштабные инвестиции в модернизацию и расширение сетей.

По оценкам инструмента Fed Watch, биржевого оператора CME, трейдеры закладывают вероятность повышения ставки в декабре, равную 94,9%. Однако в любом случае монетарная политика в Штатах еще долго будет оставаться мягкой, а заемные средства по-прежнему будут доступными.

С точки зрения истории средней доходности фонда он опережает индекс S&P 500. На мой взгляд, это объясняется удачным подбором эмитентов, входящих в него.

(источник www3.troweprice.com)

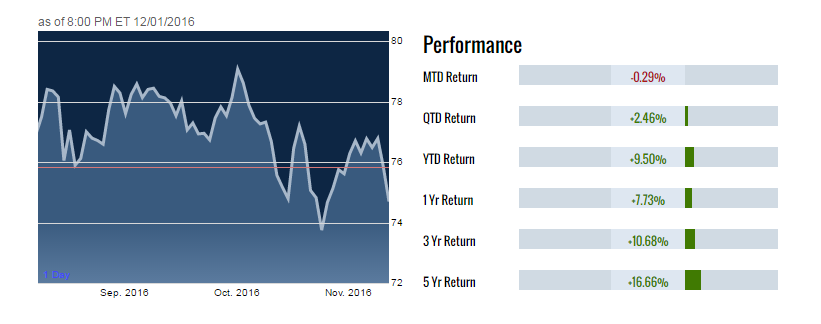

За квартал фонд прибавил 2,46%, а по сравнению с прошлым годом его рост составил 9,50%. Стоимость фонда на данный момент начала корректироваться в ожидании повышения ставки ФРС.

Источник: thestreet.com.

Неплохая доходность фонда, сохраняющийся потенциал его роста, мягкая политика ФРС, а также низкая плата за управление (0,81% при среднем уровне 1,47%) делает PRMTX привлекательным для среднесрочных и долгосрочных инвестиций с целью $80.

Инвестировать в акции американских ИТ-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Facebook отлично отчитался за 3-й квартал, поэтому падение его акций на 5% рациональных оснований под собой не имеет. Судите сами.

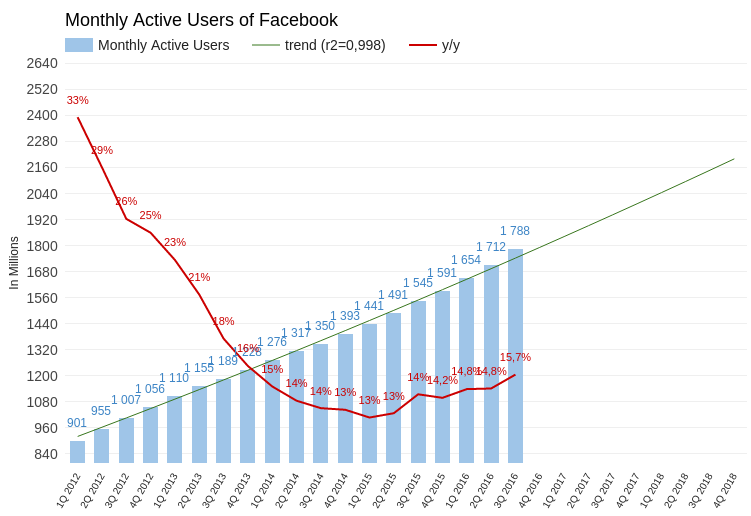

Месячное количество активных пользователей Facebook составило 1,788 млрд (+15,7%). Тем расширения аудитории превзошел сложившийся тренд. На сегодняшний день с еще большей вероятностью можно ожидать достижение пользовательской базой Facebook отметки 2 млрд в начале 2018 года. Соотношение между числом пользователей, посещающих соцсеть ежедневно и ежемесячно, не изменилось, за последние три квартала составив 66%. Рост аудитории продолжает ускоряться без ухудшения качественных характеристик.

Источник: отчетность компании, графика и расчеты Инвесткафе.

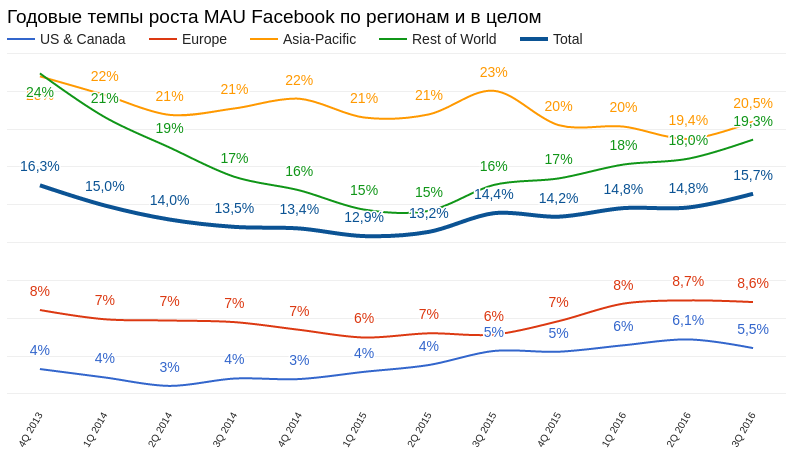

В региональном разрезе лучшие темпы роста аудитории демонстрирует Азия и сегмент, именуемый Rest of World, в который, в частности, входят Африка и Индия. В Европе, США и Канаде динамика показателя замедляется: здесь возможности дальнейшего расширения присутствия Facebook приближаются к потолку. С этим связан риск, поскольку активный рост числа пользователей теперь наблюдается в тех географических сегментах, где доход на душу населения достаточно низок. Соответственно, рекламные кампании здесь будут малобюджетными, что приведет к замедлению темпов роста рекламной выручки, однако это случится не слишком скоро.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Квартальная выручка Facebook составила $7,011 млрд (+55,8% г/г), на $90 млн превысив ожидания аналитиков. С этим показателем также нет проблем: тенденция к экспоненциальному росту сохраняется. Консенсус предполагает, что выручка Facebook за текущий квартал увеличится на 44,8% г/г, до $8,460 млрд.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Если рассмотреть динамику доходов по регионам, налицо та же тенденция, что и с расширением пользовательской базы: выручка США и Канады замедляется, и это, очевидно, долгосрочный тренд.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Вместе с тем компания демонстрирует улучшение показателей рентабельности на всех уровнях. Я не могу назвать другую крупную американскую компанию с таким высоким уровнем операционной и чистой маржи. Умение контролировать издержки всегда выгодно отличало Facebook.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Чистая прибыль Facebook в 3-м квартале поднялась на 165,8% г/г, до $2,379 млрд. Прибыль на акцию (EPS) составила $1,09, превысив ожидания на $0,12. В этом плане тоже все отлично.

Итак, все ключевые показатели оказались лучше прогнозов аналитиков, признаков замедления роста компании нет. Тогда почему акции Facebook упали на 5,5% после публикации отчетности? На мой взгляд, основных причин две.

Во-первых, спекулянтов испугало заявление финансового директора компании о том, что с будущего года количество рекламы в сети будет планомерно снижаться, что, вероятно, приведет к замедлению роста прибыли. Во-вторых, акции Facebook слишком долго двигались вдоль верхней границы восходящего тренда, пока не подвернулся удобный момент для технической коррекции и тестирования нижнего уровня поддержки.

По-моему, влияние обоих этих факторов краткосрочно и менять из-за них стратегию не стоит. Напомню, кстати, что в Facebook входят и Instagramm, и WhatsApp, и Messenger. Причем последние два еще и не начинали монетизировать, хотя их совокупная аудитория уже превосходит 2 млрд. Facebook далек от своего предела, и продавать сейчас его акции смысла нет.

Сравнительный анализ мультипликаторов компании подтверждает умеренный потенциал роста капитализации компании.

Технический анализ, как уже упоминалось, указывает на успешное тестирование Facebook нижней границы восходящего канала.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $121,55.

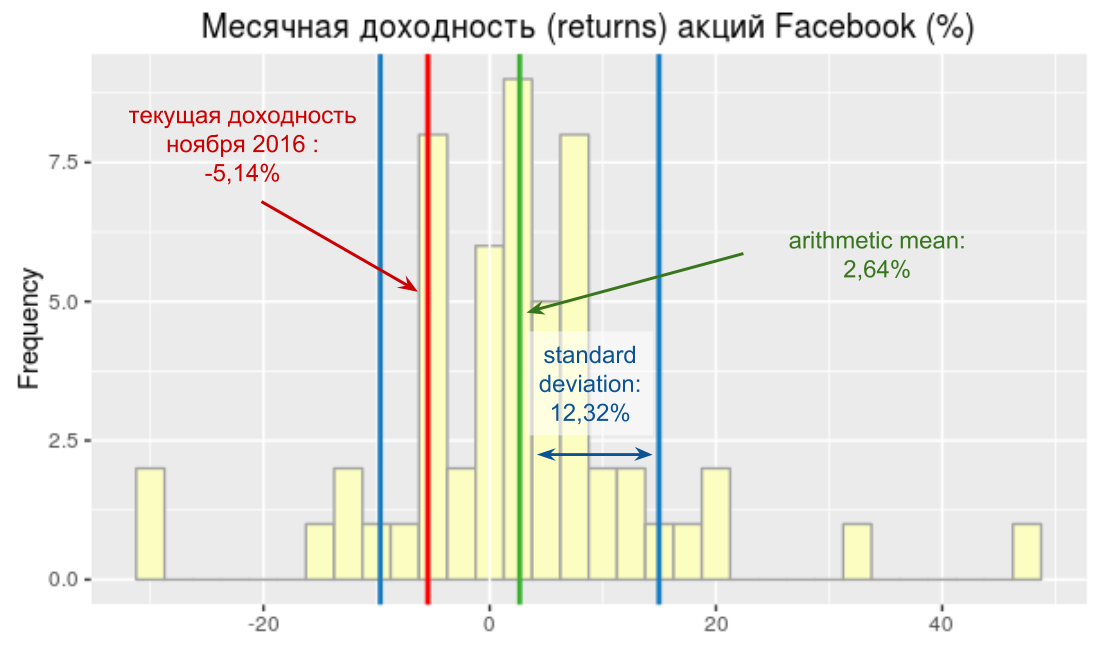

Доходность акций компании за месяц не вышла за пределы стандартного отклонения. Это говорит о том, что отмеченные колебания цены укладываются в рамки естественной волатильности.

Несмотря на небольшой потенциал роста в акциях соцсети, я все же рискну предложить их к покупке от текущих уровней.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Могу ли я заблокировать рекламу на Facebook или отказаться от ее отображения?

Официальный ответ:

Вы не можете полностью заблокировать рекламу на Facebook. Благодаря рекламным объявлениям Facebook остается бесплатным.

И, добавлю от себя, имеет возможность ежегодно удваивать выручку.

Интернет меняется, и пользователи получают все больше возможностей игнорировать рекламу, невзирая на запреты и искреннее нежелание Facebook и других игроков сектора. К чему это приведет?

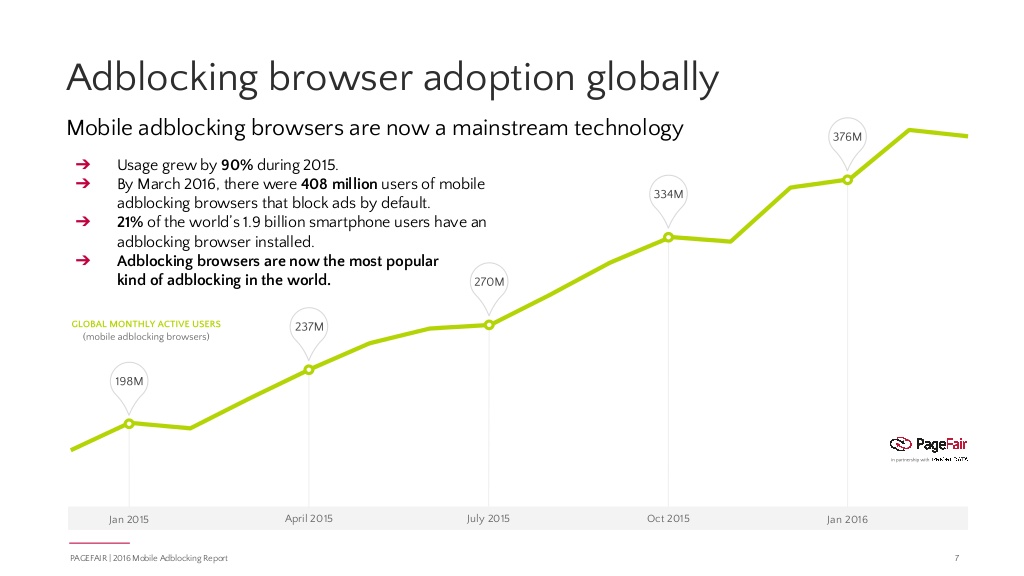

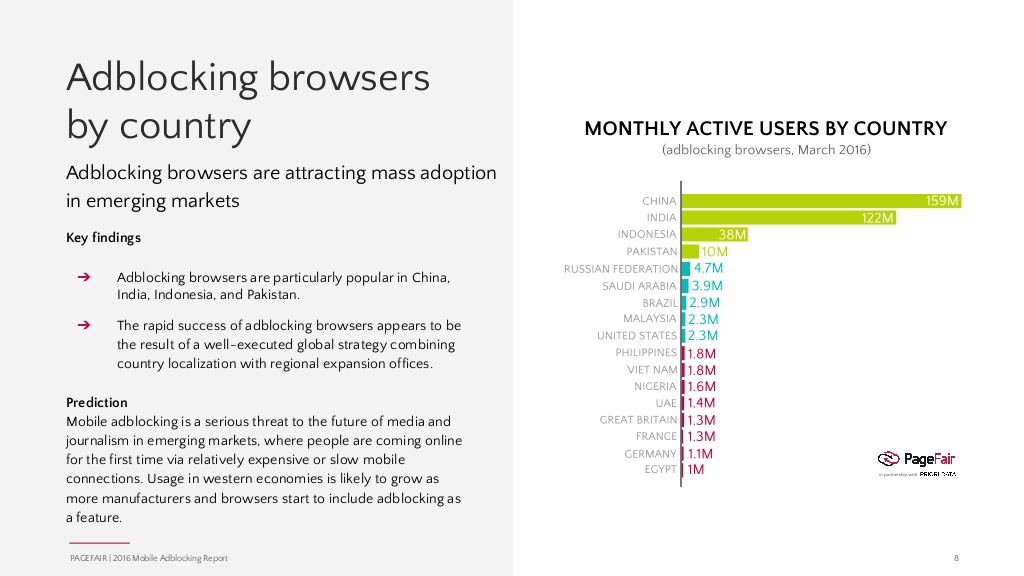

По данным исследованияPageFair, количество пользователей разного вида программ, обеспечивающих блокировку рекламы в браузерах и приложениях, во всем мире увеличивается в среднем на 41% г/г. Для сравнения: прогноз расширения Интернета на текущий год предполагает рост на 7,5% г/г.

По данным на март текущего года, количество пользователей, которые установили блокировщики рекламы на свои смарфтоны, достигло 408 млн, увеличившись за последний год на 90%. Это приблизительно 20% общего числа смартфонов в мире. В финансовом контексте это означает, что в нынешнем году глобальные потери рекламной индустрии от блокировщиков составят $41,4 млрд, что почти вдвое выше прошлогодних показателей.

Долгое время блокировщики были эффективны лишь в браузерах. Реклама, которая отображалась внутри приложений, установленных на смартфоне или планшете, была недоступна для подобных программ. Facebook, чья аудитория активно переливается в мобильную среду, мог особо не переживать по поводу данной угрозы, поскольку все больше пользователей заходит на свою страницу через App Facеbook. Но ситуация изменилась. Приложения типа Friendly Social уже позволяют войти в свой аккаунт на Facebook или Instagram и не видеть рекламы. Причем скорость работы приложения существенно повышается, и это немаловажно, если у вас низкий пропускной канал Интернета. Именно последний фактор обеспечил высокую популярность подобных программ в Китае, Индии и Индонезии. А именно Восток сейчас является наиболее активно растущим географическим сегментом Facebook. На мой взгляд, все это означает риск для устойчивого роста выручки крупнейшей в мире соцсети.

Рекламные объявления по большому счету не нужны пользователю, хотя изредка и позволяют узнать что-то полезное. Они скрывают контент, собирают персональную информацию, снижают скорость трафика. Но именно благодаря рекламе в Интернете много бесплатных ресурсов и приложений. Если абсолютно все пользователи будут систематически блокировать рекламу, в Сети останутся только сайты или приложения работающие в рамках модели SaaS (программное обеспечение как услуга). Также Facebook и другие компании индустрии, вероятно, начнут договариваться с блокировщиками и доплачивать за «иммунитет». Однако в любом случае сама возможность блокировки — явная угроза для рекламной индустрии в Интернете.

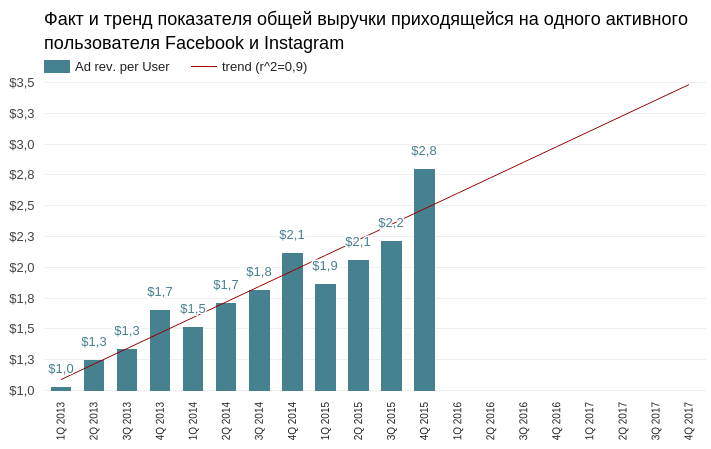

Впрочем, это долгосрочный фактор риска. По данным 1-го квартала темпы роста выручки Facebook, приходящейся на одного активного пользователя, составили 36% г/г, то есть практически остались на уровне двух предыдущих кварталов. Пока нельзя утверждать, что влияние блокировщиков замедляет Facebook. А главное, у компании есть WhatsApp. Этот мессенджер еще на этапе раннего развития отказался от монетизации посредством рекламных объявлений, поэтому в мире, который переполнен коммерческой информацией, это действительно уникальный продукт. Его предполагаемая модель монетизации посредством предоставления бизнесу возможности прямого общения с потенциальными клиентами сейчас не до конца понятна, но, очевидно, до того момента, когда рекламные блокировщики завоюют мир, еще есть время. В этой связи я не меняю долгосрочной рекомендации «держать» по акциям Facebook.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

После разочаровывающей отчетности таких технологических гигантов, как Apple и Microsoft, опубликованные квартальные результаты Facebook заставляют восхититься.

Количество активных пользователей в месяц (MAU) выросло на 14,8% г/г и 4% кв/кв, до 1,654 млрд Таким образом, база социальной сети продолжает расти с ускорением четвертый квартал подряд. Количество юзеров, использующих только мобильную версию Facebook (Mobile-Only MAU) , увеличилось до 894 млн (+53,8% г/г). Сейчас более 54% активных аккаунтов Facebook являются мобильными.

Суточная активная аудитория (DAU) расширилась до 1,090 млрд (+16,4% г/г). Немаловажно, что отношение DAU/MAU за минувший квартал увеличилось на 1%, до 66%. Это характеризует рост вовлеченности, поскольку доля пользователей, ежедневно заходящих в Facebook, также стала выше.

В ходе пресс-конференции Марк Цукерберг поделился иной метрикой, которую сложно сравнить во времени, но все же она впечатляет. По словам Цукерберга, на сегодняшний день пользователь проводит в среднем 50 минут в день в Facebook, Instagram и Messenger, и это без учета WhatsApp!

Источник: отчетность компании, графика и расчеты Инвесткафе.

В региональном разрезе наибольшие темпы роста MAU демонстрируют Asia-Pacific (20% г/г) и Rest of World, куда, в частности, включены Африка и Южная Америка. Это лишний раз подтверждает, что главными драйверами дальнейшего расширения базы Facebook станут страны с развивающейся экономикой. Кстати, на первый взгляд, здесь есть риск, так как платежеспособность вновь подключаемых пользователей из EM на порядок ниже, чем в развитых странах, а значит они менее интересны для рекламодателей.

Источник: отчетность компании, графика и расчеты Инвесткафе.

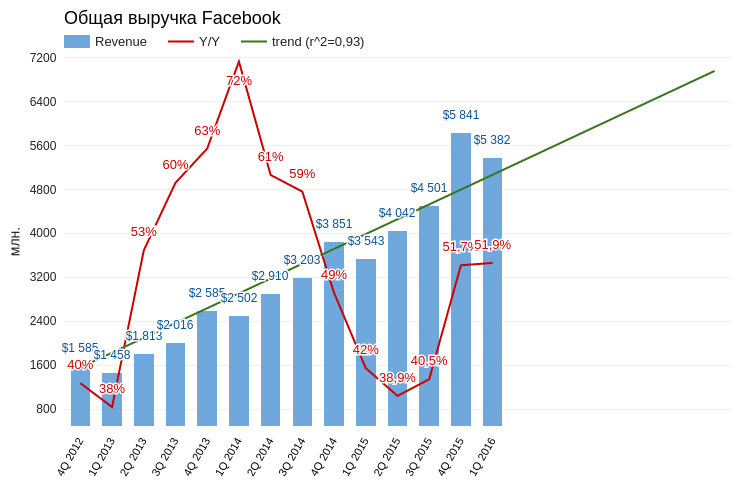

Выручка крупнейшей в мире соцсети прибавила 51,9% г/г и составила $5,382 млрд, что на $120 млн выше консенсуса. Валовые доходы второй квартал к ряду стабильно превышают многолетний тренд. Более того, судя по годовому темпу роста, ускорение роста продаж продолжается. Рекламная выручка с одного активного пользователя составила $3,14, увеличившись на 36,6% г/г, что лишь на 1% ниже показателя, полученного кварталом ранее.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Несмотря на самые низкие темпы расширения базы пользователей, географический сегмент US&Canada стабильно демонстрирует наибольший рост выручки (+64% г/г). Худший результат показал сегмент Rest of World. Это отчасти подтверждает уже высказанное предположение, что наиболее активно развивающееся в количественном плане направление в финансовом является аутсайдером. Таким образом, у компании появились определенные долгосрочные риски, о которых стоит порассуждать отдельно.

Источник: отчетность компании, графика и расчеты Инвесткафе.

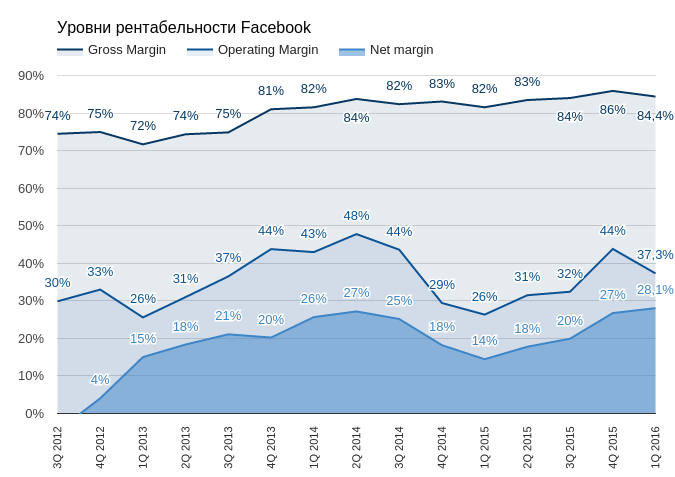

Чистая прибыль Facebook составила $1,510 млрд (+195% г/г). Прибыль на акцию (EpS) оказалась равна $0,77, превысив консенсус на $0,15. Примечательно, что валовая и операционная маржа упала, а чистая рентабельность, наоборот, достигла рекордного уровня 28,1%. Это прямое следствие снижения эффективной ставки налога. В 1-м квартале она составила 27% против среднего уровня прошлого года 40%. Финансовый директор компании по этому поводу заявил, что не ожидает роста средней ставки налога выше уровня 1-го квартала до конца года. Таким образом, чистая рентабельность может продолжить улучшаться.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Капитальные инвестиции Facebook в отчетном периоде в основном были связаны с расширением дата-центров и составили $1,132 млрд (+125% г/г). Количество штатных сотрудников выросло на 35% г/г, примерно до 13,6 тыс. На мой взгляд, данные косвенные факторы также подтверждают, что компания продолжает активно развиваться.

Акции Facebook выглядят достаточно дорогими по сравнению со своими прямыми конкурентами. Но ведь и результаты деятельности компании на порядок лучше.

Технический анализ указывает на движение цены в сформированном восходящем тренде.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $118,79.

Facebook стабильно демонстрирует сильные результаты, однако это уже в значительной степени учтено в его текущих котировках. В этой связи моя долгосрочная рекомендация по бумагам компании — «держать».

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

За год много всего случилось с Twitter. Компания сменила CEO, обновила интерфейс платформы и... потеряла 65% своей капитализации. При этом критический взгляд на ситуацию в Twitter, на мой взгляд, не позволяет утверждать, что худшее позади.

В ходе конференц-звонка по результам 4-го квартала глава компании Джек Дорси делал особенный акцент на увеличении выручки и росте числа активных рекламодателей. Согласно данным Twitter, оно выросло на 90% г/г, до 130 тыс. От себя добавлю, что за этот же период количество рекламодателей Facebook увеличилось на 50% достигнув 3 млн. А Instagram по этому же показателю прирос за год с 0 до 200 тыс. Но даже не это главное. Ведь не важно, как много продавцов выставляют свои товары в магазине, если в него не ходят покупатели. Ключевой показатель Twitter, как и любой социальной сети, — размер базы пользователей. И я считаю, что сеть микроблогов достигла в этом смысле потолка.

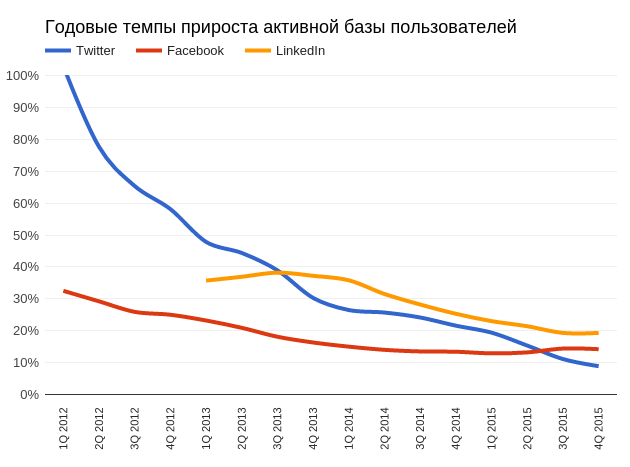

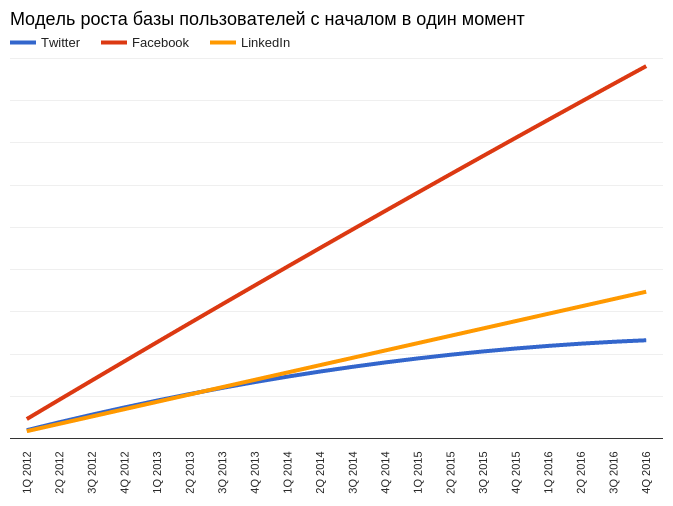

Отвечая на вопрос о причинах отрицательного роста базы в последнем квартале прошлого года Джек Дорси сослался на сезонность и заверил, что ситуация исправится в будущем. Не могу разделить оптимизм главы компании, поскольку проблемы с увеличением базы начались раньше, чем в 4-м квартале 2015-го. Если проанализировать годовые темпы прироста месячной активной аудитории (MAU) у Twitter, Facebook и LinkedIn, хорошо заметно, что последние два сохраняют темпы, в то время как инерция замедления роста Twitter не ослабевает.

Источник: данные отчетность компании, расчеты и графика Инвесткафе.

Оценить ситуацию с расширением базы можно иначе. Построив кривые на основе математических моделей, которые наиболее качественно описывают тренды роста MAU указанных социальных сетей, и сведя начало этих кривых в единую точку, мы получим модель, описывающую, как увеличивались бы базы Twitter, Facebook и LinkedIn, если бы они начали свое функционирование синхронно. Также эта модель позволяет сделать краткий прогноз на основе предположения о том, что позитивные тенденции сохранятся в течение 2016 года.

Источник: данные отчетности компаний, расчеты и графика Инвесткафе.

Приведенное комплексное сравнение позволяет убедиться, что замедление роста базы Twitter берет начало в 2014 году. Сейчас сложно судить о фундаментальных причинах этого явления, но это статистический факт.

Я пользуюсь Twitter и отмечаю, что примерно с конца прошлого года количество рекламы в ленте выдачи твитов существенно возросло. Возможно, это необъективная оценка, но мои друзья, также сидящие в микроблоге, подтверждают подобную тенденцию. В принципе, этим вполне объясняется факт повышения рекламной выручки на 48,3% г/г с октября по декабрь на фоне отрицательного прироста базы. Однако активная монетизация сети ставит существенное препятствие на пути к расширению базы. Человек, который до этого не пользователя Twitter, вряд ли начнет это делать, зная, что увидит там много рекламы. Реклама — враг роста базы, и сознающая это сеть WhatsApp имеет шансы стать еще больше.

Мне попадалась информация о том, что инсайдеры Twitter стали активно скупать акции компании и что это свидетельствует об улучшении дел. Детальнее разобравшись в этой тенденции, я не могу найти здесь источника оптимизма. Покупки наряду с продажами действительно имели место:

Однако, если рассмотреть общую долю акций, которыми владеют инсайдеры, очевидно, что ситуация не демонстрирует улучшения. На данный момент инсайдеры напрямую владеют 1,4% акций Twitter, а год назад их доля составляла 1,8%. То есть продают они все-таки больше, чем покупают.

Twitter, как и любая другая компания высокотехнологичного сектора, держится на талантливых кадрах. Представители сектора стимулируют ведущих сотрудников путем предоставления в их собственность акций, причем иногда с определенными ограничениями в сроках продажи. Но замечу, что если акции компании дорожают, это отлично стимулирует сотрудников, а если падают на 65% за год, это, наверное, не прибавляет им трудового энтузиазма. По законам США, акции, поступившие в собственность таким путем, облагаются налогом. Когда они стоили $50 это, возможно, и было приемлемо. Но когда они упали до $16, налог, уплаченный год назад, скорее всего, кажется держателю бумаги чрезмерным.

И все же оценка капитализации Twitter на основе сравнения с аналогами по мультипликаторам указывает на потенциал роста.

Технический анализ фиксирует наличие отчетливого негативного тренда. Признаков дна нет.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $16,61.

С учетом перечисленных проблем я не могу дать рекомендацию «покупать» для акций Twitter и считаю, что уровень $10 для них вполне реальная перспектива.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

О сильных финансовых показателях Facebook сказано достаточно. На сегодня же наиболее актуальным выглядит вопрос, не переоценены ли его акции.

Социальные сети и мессенджеры относятся к рынкам, подверженным сильному влиянию внешнего эффекта сетей. Каждый новый пользователь повышает ее полезность для другого пользователя. Чем дальше расширяется сеть, тем большее вероятность того, что ее рост продолжится. В данном случае ограничением выступает лишь численность населения Земли. При этом развитие таких сетей, хорошо подчиняется статистическим моделям. На сегодняшний день Facebook активно монетизирует и свой основной сервис блогов, и Instagram. В первую очередь оценим их перспективы.

Начиная с 2012 года прирост числа активных пользователей Facebook хорошо отражается линейной моделью. Инициативы менеджмента компании, направленные на предоставление бесплатного Интернета жителям развивающихся стран (internet.org) дают основания ожидать, что текущий темп повышения среднего количества активных пользователей в месяц (MAU) продолжится. Я ожидаю, что к концу 2017 года MAU Facebook приблизится к 1,9 млрд.

Источник: отчетность компании, расчеты и графика Инвесткафе.

Информации о росте аудитории Instagram в открытом доступе крайне мало. Но обработав существующие данные, можно прогнозировать, что к концу 2017 года активная аудитория фотоблога приблизится к 650 млн. Возможно, Periscope сможет повлиять на этот прогноз, но пока аудитории хватает для роста обоих сервисов.

Источники: Statista.com, графика и расчеты Инвесткафе.

Согласно предложенному прогнозу, общий MAU Facebook и Instagram достигнет 2,5 млрд пользователей к концу 2017 году. Возможно, это субъективный прогноз и для трендов следовало подобрать иные модели, но, на мой взгляд, пока они актуальны.

Теперь о выручке. Facebook не раскрывает финансовой отчетности Instagram. Однако, поскольку Instagram приносит рекламный доход с 2013-го, я считаю, что оценивать показатель средней выручки с пользователя (ARPU) следует с учетом базы пользователей Instagram.

Источник: отчетность компании, расчеты и графика Инвесткафе.

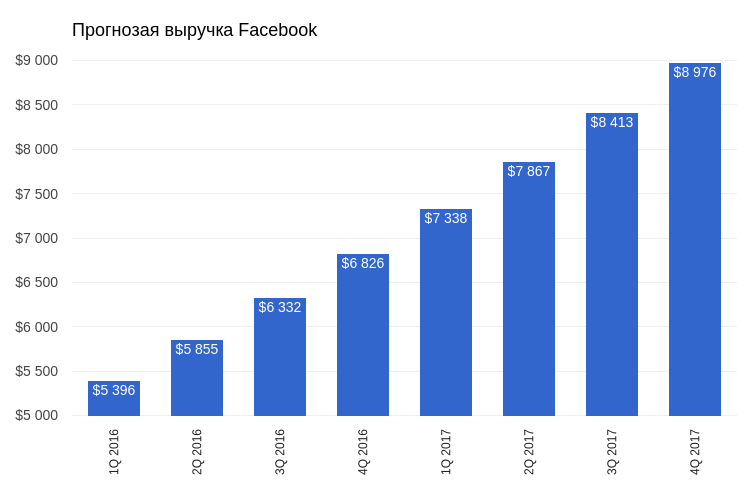

Тенденция к росту этого показателя также достаточно качественно описывается линейной моделью. Имея тренды MAU и ARPU, можно прогнозировать общую рекламную выручку без учета сезонности. Согласно предложенным моделям, общая рекламная выручка Facebook в 2017 году превысит 32 млрд. При текущей рыночной капитализации это означает P/S, равный 9. На сегодня данный мультипликатор составляет 16,4, что указывает на солидный потенциал роста капитализации.

При этом я не учитываю огромный резерв в виде WhatsApp и Mesennger. В своем блоге WhatsApp прямо объявил, что встал на путь монетизации. А относительно Mesennger есть информация о запуске рекламных объявлений в сервисе с 2-го квартала текущего года. На мой взгляд, Facebook в плане роста выручки имеет сильный потенциал. А мой прогноз — это скорее минимальная граница ожиданий.

Текущий потенциал Facebook позволят давать рекомендацию по бумагам компании — «покупать». Цель — $110 и выше. Горизонт прогноза — три месяца.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Когда два года назад Facebook купил WhatsApp за $19 млрд и при этом обязался не вмешиваться в развитие сервиса обмена сообщениями, было сложно оценить целесообразность этой инвестиции. Дело в том, что WhatsApp на этапе миссии определил нетерпимость к рекламным объявлениям. В связи с этим было совершенно непонятно, как Facebook, получающий доход за счет показа рекламных объявлений, собирается монетизировать сервис обмена бесплатными сообщениями, отказывающийся от размещения коммерческой информации. Доход от ежегодной подписки за использование WhatsApp в размере $0,99 однозначно не мог служить исчерпывающим ответом на этот вопрос.

И вот 18 января на сайте WhatsApp появилось сообщение о том, что отныне он становится полностью бесплатным, а в чатах не будет транслироваться реклама. Это хорошая новость для инвесторов Facebook! И вот почему.

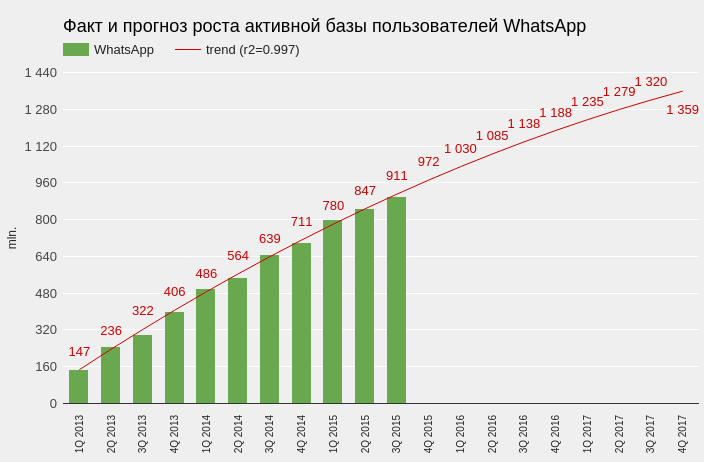

Во-первых, отсутствие платы за использование мессендежера теперь не тормозит его рост. Как справедливо подметили в WhatsApp, у многих их пользователей нет дебетовой или кредитной карты, а потому через год использования они могут потерять связь со своими контактами. Теперь сервис сможет реализовать потенциал своего роста в развивающихся странах, где использование мессенджера — это прежде всего способ сэкономить на SMS-сообщениях. По моим прикидкам, до конца текущего квартала мы получим сообщение о преодолении активной базой пользователей WhatsApp рубежа в 1 млрд пользователей.

Источник: отчетность компании, расчеты и графика Инвесткафе.

Во-вторых, теперь становится понятно, как именно будут монетизировать WhatsApp, и это должно вселить оптимизм в инвесторов. Вот, что заявлено в блоге компании по этому поводу:

Начиная с этого года мы будем тестировать инструменты, которые позволят вам использовать WhatsApp для поддержки связи с компаниями и организациями, новости от которых вы хотите получать. Например, получить от вашего банка информацию о мошеннических транзакциях или от авиакомпании о задержке рейса. Сегодня мы все получаем подобные сообщения с помощью текстовых сообщений и телефонных звонков, поэтому мы хотим проверить работу новых инструментов, чтобы облегчить данный процесс с помощью WhatsApp, одновременно оградив вас от сторонних рекламных рассылок и спама.

Теперь давайте оценим общий тренд, чтобы понять насколько то, что задумал WhatsApp совпадает с потребностями бизнеса в постоянно изменяющихся условиях.

Необходимость общаться одна из базовых потребностей для людей, в том числе если они находятся на расстоянии. Традиционно для этого использовалась почта, позже перешли на e-mail, затем появились мобильные телефоны и большинство информационного трафика досталось им. И на протяжении всего этого процесса бизнес неминуемо следовал за покупателем. Бакалейный магазин высылает на почту купоны для скидок, банк шлет на электронные адреса распечатку движения по карте, а через мобильный звонок можно заказать пиццу или подтвердить бронь на самолет. И все это пока еще практикуется в повседневной жизни, но все больше отходит в прошлое. Более того, мобильные сим-карты, похоже, тоже постепенно становятся историей. С ростом доступности WI-Fi дома, на работе, в такси, в метро или в парке просто нет необходимости в платной сотовой связи, ведь есть возможность использовать бесплатный мессенджер. С помощью этого средства связи можно выслать фото, видео, подарить смайлик или перевести деньги другу. Бизнесу приходится адаптироваться к такой ситуации и искать возможности не потерять контакт с клиентом. И WhatsApp вместе с Facebook прямо заявляют, что займутся разработкой таких инструментов.

Кроме поддержки связи с клиентами, мессенджеры позволят бизнесу расширять свой рынок. Первым ярким примером такого взаимодействия является сотрудничество Uber и Facebook Messenger. Теперь пользователь месседжера может вызвать такси, не покидая сервиса. Стоит ли говорить, что часть из 800 млн пользователей Facebook Messenger никогда ранее не прибегали к этой услуге и даже не устанавливали приложение Uber на свой смартфон. Теперь у них есть такая возможность, а первый заказ стоимостью до $20 будет бесплатным. И это только один из примеров подобной кооперации, весь потенциал которой даже сложно оценить.

Годовые темпы роста рекламной выручки Facbook на протяжении последних трех лет не опускались ниже 40%. До тех пор пока база пользователей растет по 50 тыс. в квартал, очевидно, эти темпы снижаться не будут. Но когда разумный предел все же будет достигнут, в резерве останутся WhatsApp, Facebook Messenger и Instagram. И, видимо, этот резерв уже начинают задействовать, что призвано обеспечить долгое будущее роста Facebook.

Источник: отчетность компаний, расчеты и графика Инвесткафе.

Мультипликаторы Facebook указывают на нейтральный потенциал роста в сравнении с ключевыми конкурентами.

Технический анализ фиксирует волну снижения, которая вызвана исключительно наблюдающимися сейчас распродажами в рамках развития финансового кризиса. В принципе этот негатив может продлиться вплоть до $80.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $94,35.

Долгосрочная рекомендация по бумагам Facebook — «держать» с позитивным прогнозом. Возможно, финансовые результаты компании, которые увидят свет 27 января, позволят инвесторам ощутить опору.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.