Рынок кукурузы уже достаточно долго характеризуется приблизительным равенством сил «медведей» и «быков».

Согласно опубликованному 9 декабря отчету World Agricultural Supply and Demand Estimates, мировое производство кукурузы в 16/17 МГ составит 1039,73 млн тонн, что на 9,2 млн тонн выше данных предыдущего месяца. В частности, в Бразилии прогноз урожайности повышен на 3 млн тонн, в России — на 1 млн тонн. Напомню, что эти страны выступают главными конкурентами США по выращиванию данной культуры. Улучшение ожиданий по поводу урожая кукурузы указывает на то, что на данный момент в Бразилии не сбывается прогноз, предполагавший погодные катаклизмы.

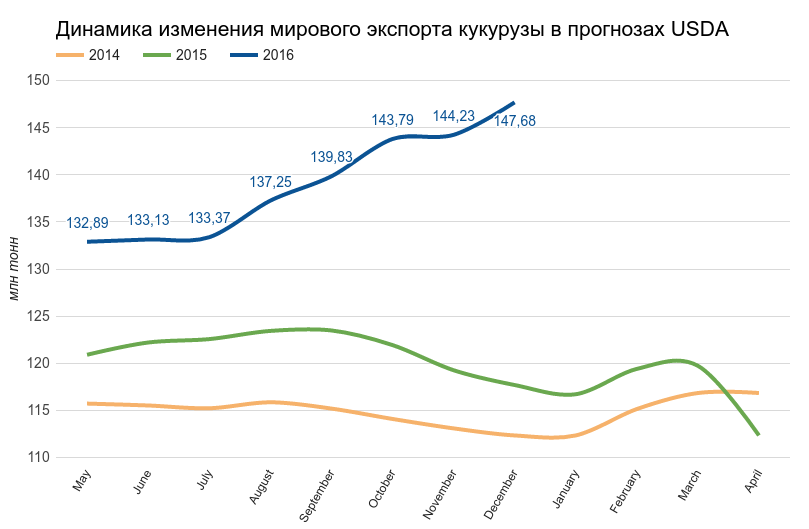

Расчеты мирового экспорта кукурузы в текущем сезоне пересмотрены в сторону увеличения на 3,45 млн тонн, до 147,68 млн. Стоит отметить, что повышение этого прогноза USDA проводит с июня, отражая растущие потребности мирового рынка.

Источник: USDA, графика и расчеты Инвесткафе.

В декабре USDA повысило прогноз мирового потребления в 16/17 МГ на 4,66 млн тонн по сравнению с ноябрьской оценкой. Пересмотр коснулся в основном импортеров кукурузы. Текущая оценка глобального потребления в 16/17 МГ составляет 1026,44 млн тонн. Однако рост мирового экспорта и потребления не превысил увеличения производства кукурузы в мире. В результате прогноз мировых конечных остатков в 16/17 МГ был повышен на 4,11 млн тонн, до рекордного уровня 222,25 млн тонн, превзошедшего консенсус аналитиков.

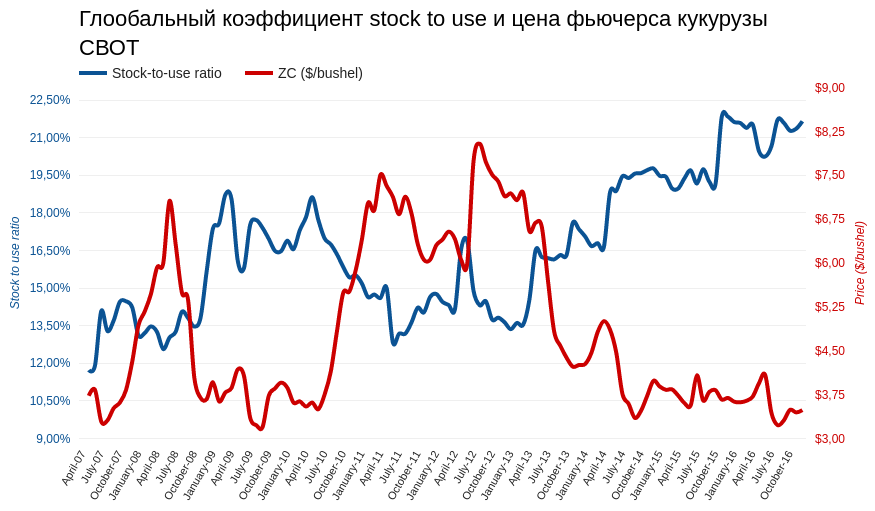

Коэффициент stock-to-use для структуры мирового рынка кукурузы находится на десятилетнем максимуме, проще говоря, рынок завален кукурузой.

Источник: USDA, графика и расчеты Инвесткафе.

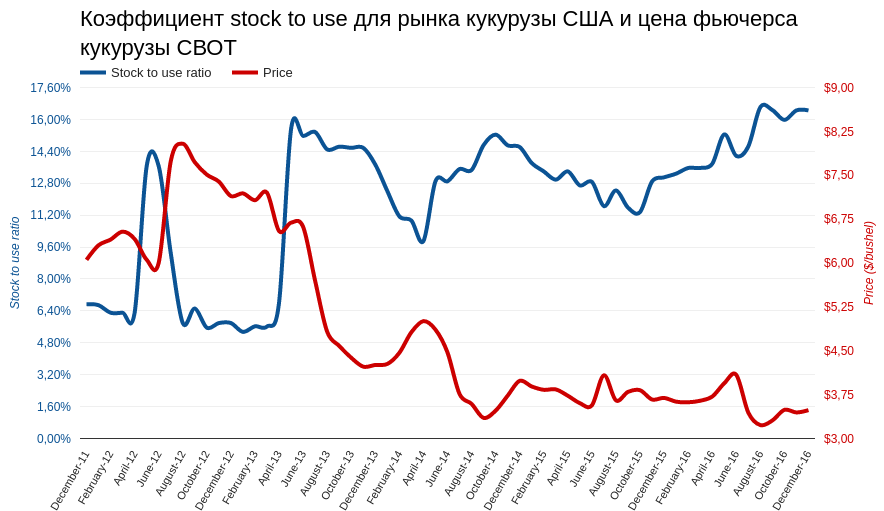

Декабрьский прогноз баланса кукурузы в Штатах от USDA на 16/17 МГ не изменился по сравнению с ноябрьским. Конечные остатки должны составить 61,05 млн тонн. А коэффициент stock-to-use для США остается на пятилетнем максимуме.

Источник: USDA, графика и расчеты Инвесткафе.

То, что USDA в декабре сохранило показатели баланса в США без изменений вызывает недоумение, и по крайней мере по двум причинам.

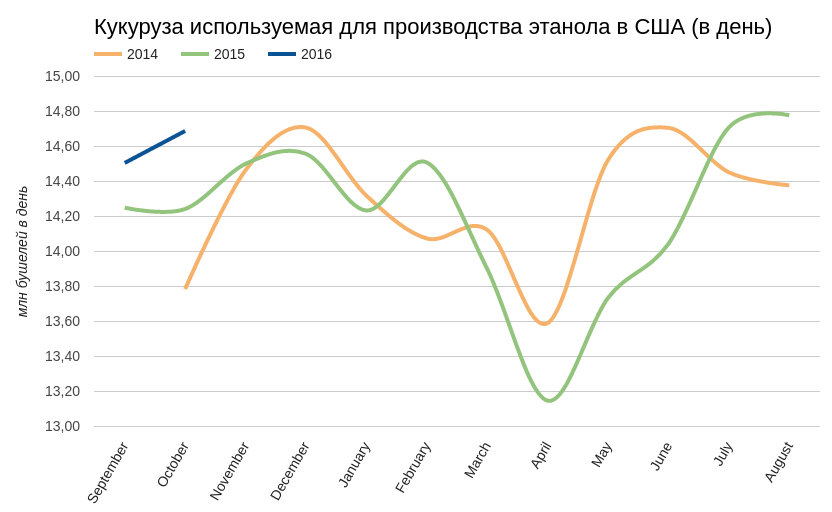

Во-первых, Минсельхоз оставил без пересмотра оценку потребления кукурузы для производства этанола, хотя текущие тенденции позволяли это сделать. Так, по последним данным ведомства, в октябре ежедневный объем переработки кукурузы в промышленных целях составил 14,689 млн бушелей, и это рекорд для данного времени года. Отмечу, что рентабельность производства этанола в США сохраняется на сравнительно высоком уровне. Это дает основание рассчитывать на рост потребления кукурузы в промышленных целях.

Источник: USDA, графика и расчеты Инвесткафе.

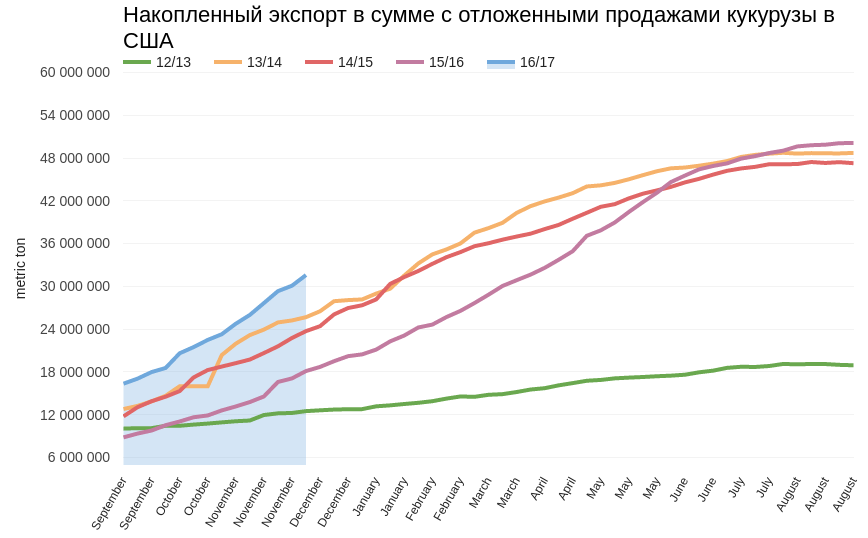

Во-вторых, в начале декабря накопленный экспорт кукурузы в сумме с отложенными продажами в Штатах составил 31,58 млн тонн. Это лучший результат за последние пять лет. То есть на данный момент кукуруза пользуется высоким спросом на международном рынке.

Источник: USDA, графика и расчеты Инвесткафе.

Итак, судя по данным USDA, рост мирового потребления отстает от роста предложения кукурузы. Коэффициент stock-to-use свидетельствует о том, что накопленных запасов хватает на 79 дней, что способно погасить любое ценовое ралли. В то же время в США ситуация выглядит менее «медвежьей». Отличные данные по экспорту и хорошие перспективы для производителей этанола вследствие стабилизации цен на нефть дают основания рассчитывать на стабильно высокий спрос. С учетом всех этих факторов, а также погодных рисков зимнего периода я не жду ухода цены фьючерса на кукурузу намного ниже $3,50 в ближайший месяц.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

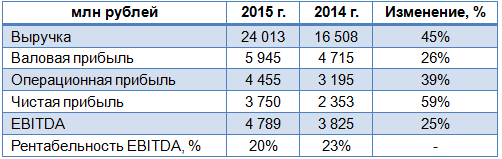

Челябинский цинковый завод (ЧЦЗ) отчитался за 2015 год, продемонстрировав существенный рост выручки и чистой прибыли.

За минувший год компания на 1,4%, более чем до 170 тыс. тонн, увеличила выпуск товарного цинка и сплавов на его основе. Почти 60% всей этой продукции было реализовано на внутреннем рынке, тогда как годом ранее данный показатель составлял 55%. Nova-Zinc, предприятие ЧЦЗ в Казахстане, увеличило производство цинка и свинца в концентрате на 1,7% и 2,3% соответственно. Британская «дочка» The Brock Metal Company Limited нарастила продажи цинковых сплавов на 12,1%. Благодаря повышению объема продаж и положительному влиянию роста курса валют по отношению к рублю, выручка компании за прошлый год увеличилась на 45%, до 24 млрд руб.

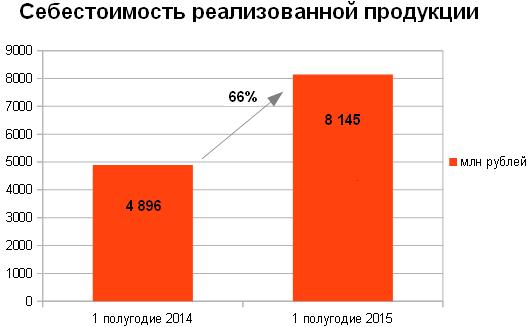

Вследствие роста стоимости сырья, объемов его закупок и цен на вспомогательные материалы, себестоимость продаж увеличилась до 18 млрд руб. Однако на фоне темпов повышения выручки компании валовую прибыль удалось увеличить чуть более чем на четверть, примерно до 6 млрд руб.

Операционные расходы компании выросли более чем в 2,5 раза, до 285 млн руб., но операционные доходы поднялись с 393 млн руб. до 1,1 млрд руб. Столь резкий скачок главным образом обусловлен восстановлением ранее начисленного обесценения почти в 1 млрд руб. и возврата суммы по экологическим спорам в размере 53 млн руб. Таким образом, операционная прибыль ЧЦЗ в отчетном периоде увеличилась почти на 40%, до 4,5 млрд руб.

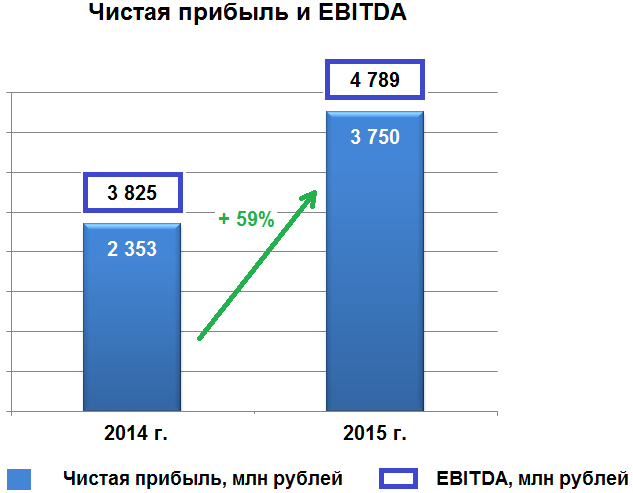

Чистая прибыль компании на фоне девальвации рубля, повышения объемов продаж как в России, так и за рубежом выросла почти на 60%, до 3,8 млрд руб. Свой вклад в итоговый результат внесло также восстановление ранее начисленного убытка от обесценения основных средств Nova Цинк. EBITDA достигла 4,8 млрд руб., на четверть превысив результат 2014 года, хотя рентабельность по нему упала на 3 п.п., до 20%.

После получения кредита в размере 5 млрд руб. на срок до 31 августа 2018 года чистый долг ЧЦЗ подскочил с 1 млрд до 8 млрд руб., однако соотношение NetDebt/EBITDA остается на комфортном уровне 1,7х, а значит никаких серьезных кредитных рисков на сегодняшний день у компании нет. Что касается дивидендов за 2015 год, то акционеры ЧЦЗ в очередной раз приняли решение направить полученную прибыль на инвестиции.

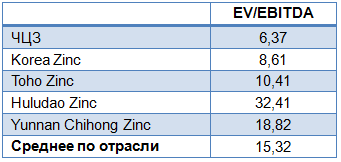

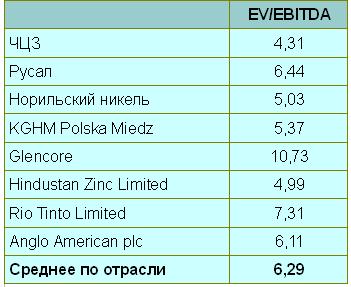

Тем не менее позитивное воздействие девальвации рубля на результаты металлурга нельзя не признавать, поэтому и без привлекательной дивидендной истории акции ЧЦЗ вполне достойны попадания в портфели российских инвесторов. Основанием для покупки может стать как их серьезная недооценка по мультипликатору EV/EBITDA по сравнению с аналогами, так и высокий риск дальнейшего ослабления российской валюты. Именно поэтому бумаги компании после покорения рубежа в 560 руб. летом прошлого года не спешат опускаться ниже текущих 400 руб., получая постоянную поддержку покупателей.

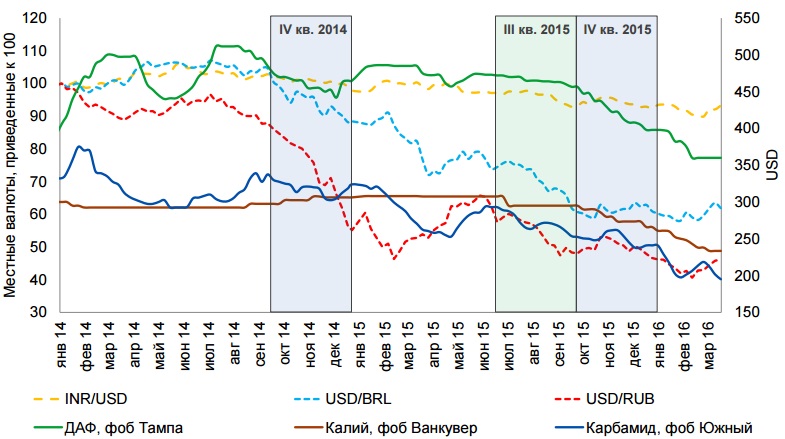

Непростая макроэкономическая ситуация в стране привела к снижению цен на сырье и химуобрения. В результате к концу прошлого года многие производители были вынуждены сократить выпуск этой продукции. Однако Фосагро удалось увеличить продажи фосфорсодержащих удобрений на 11%, что было достигнуто благодаря повышению объемов реализации в Европе более чем на 30%. При этом поставки на внутренний рынок составили 1,6 млн тонн, так же, как и в 2014 году.

Усиление кредитной нагрузки на фермерские хозяйства, а также девальвацию рубля удалось нивелировать за счет запуска программы поддержки производителей сельхозпродукции, которая стимулировала фермеров к наращиванию производства.

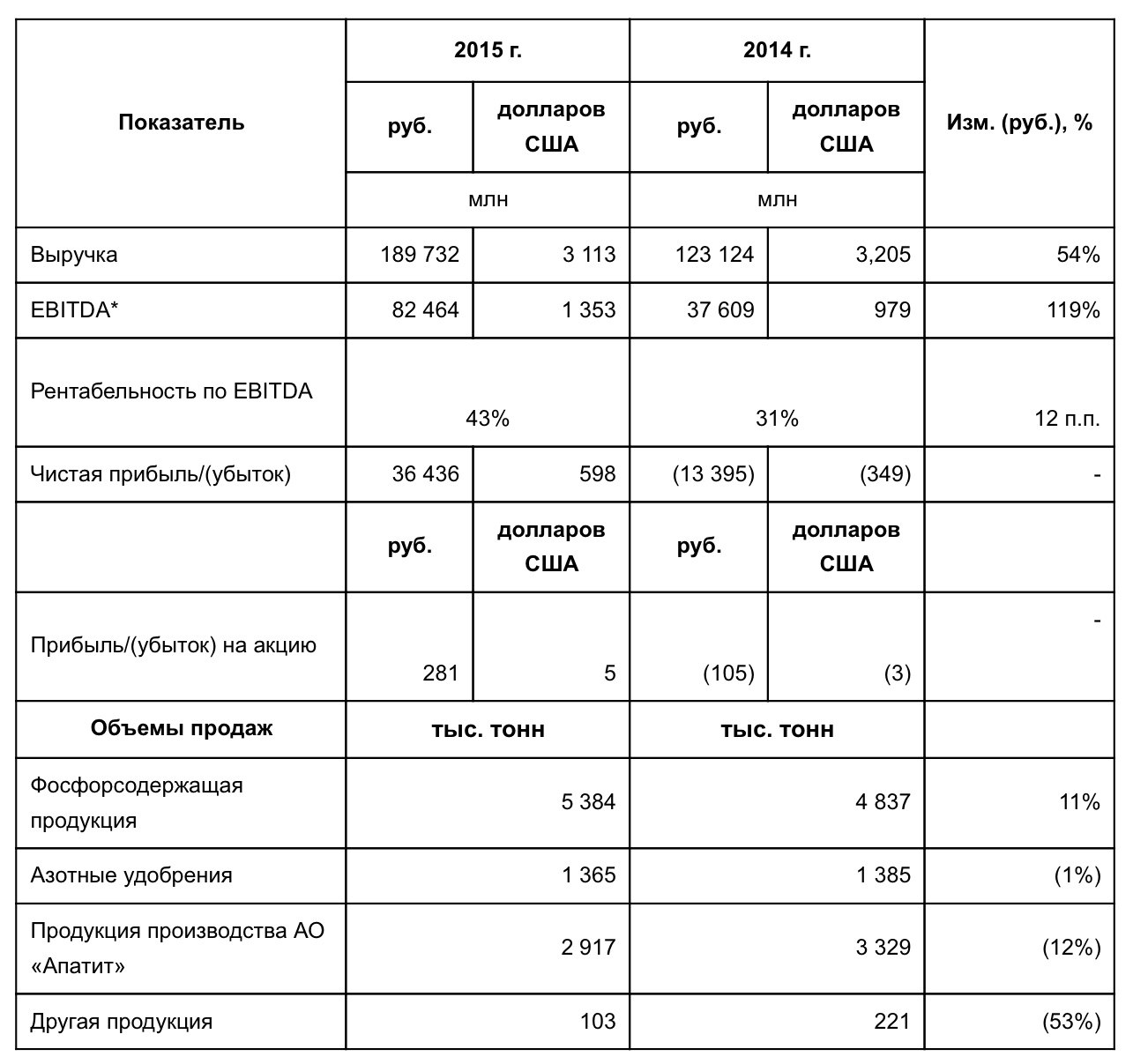

Несмотря на тяжелые макроэкономические обстоятельства Фосагро удалось увеличить экспортную выручку от продаж DAP/MAP на 52%, а от реализации NPK — на 50%, что привело к росту доходов компании на 54% г/г, до 189,7 млрд руб.

В 2015 году усиление американской валюты, в которой Фосагро получает доход, помогло увеличить чистую прибыль до 36,4 млрд руб. Дополнительную поддержку показателю обеспечило то, что затраты компания несет в рублях.

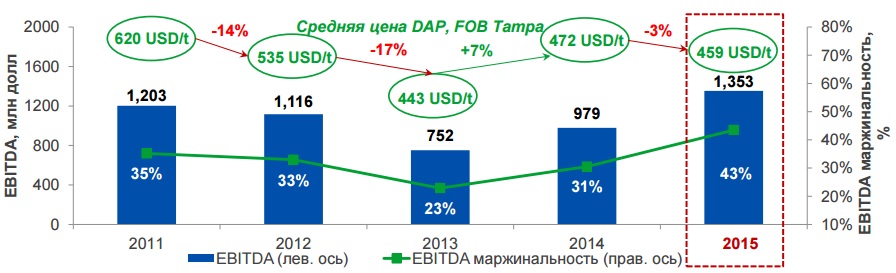

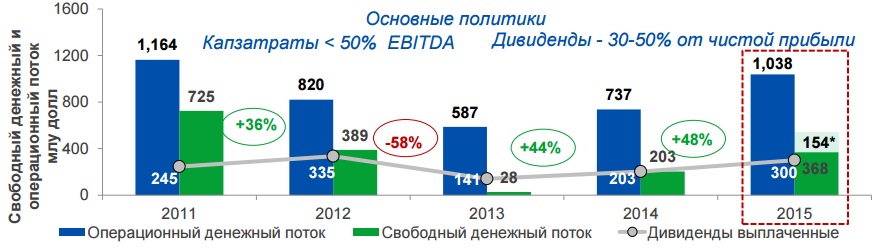

EBITDA выросла на внушительные 119% г/г, до 82,5 млрд руб., а рентабельность по неф увеличилась на 12%, до 43%, что свидетельствует о высоком уровне свободного денежного потока, который повысился на 336% г/г — с 7,3 млрд до 31,8 млрд руб.

Общий долг Фосагро поднялся на 10 млрд руб., до 134,5 млрд. Чистый долг увеличился почти на 12 млрд руб., достигнув 105,2 млрд руб. Несмотря на это, отношение чистого долга к EBITDA снизилось в два раза, что связано с высоким уровнем свободного денежного потока.

Что касается дивидендов, то совет директоров Фосагро порекомендовал направить на эти цели 57 руб. на обыкновенную акцию, что в текущих котировках обеспечивает 1,95% доходности.

В июне прошлого года Фосагро ввело в эксплуатацию балкерный терминал в порту Усть-Луга, за счет которого планируется существенно снизить затраты на перевалку удобрений. Июль завершился для компании присоединением структур Агро-Череповец, Фосагро АГ и Нордик Рус Холдинг к ФосАгро-Череповец, что позволит оптимизировать затраты.

Перспективы компании в текущем году внушают инвесторам оптимизм. Введение в эксплуатацию Главного ствола №2 на Кировском руднике приведет к росту добычи апатит-нефелиновой руды до 16,5 млн тонн в год.

Увеличение объема продаж в текущем году станет возможно за счет продолжения наращивания поставок в Европу, так как Европарламент пересматривает законодательство по регулированию рынка удобрений с целью ограничить содержание вредных примесей.

По мультипликатору Р/Е компания немного недооценена: потенциал роста ее капитализации составляет 8,46%. Моя рекомендация по обычке Фосагро — «держать».

Соя стала единственной из важных представленных на товарном рынке сельзхозкультур, способной на весеннее ралли. За период с 2 марта по 14 апреля стоимость фьючерсов на нее на бирже CBOT выросла на $1, что в целом совпало с моим прогнозом. Сейчас котировки стабилизировались и рынок определяется с дальнейшим движением. При этом и «медведи», и «быки» имеют основания верить в свои силы. Попробуем оценить их шансы на победу.

Помимо фактора политической нестабильности в Бразилии сою поддержали неблагоприятные погодные условия в Аргентине. По последним данным, проливные дожди угрожают снизить урожай сои в стране на 3 млн тонн. Кроме того, такая погода создает логистические проблемы, усложняя доставку сельхозпродукции в порты. К середине апреля в Аргентине было убрано только 15% урожая, а из-за продолжения дождей этот процесс может еще замедлиться. При этом USDA 12 апреля в обновленном прогнозе урожайности сои на 15/16 МГ не только не снизил оценку урожая в Аргентине, а даже повысил ее до 59 млн тонн (+0,5 млн тонн м/м). Очевидно, пока ситуация в стране не вышла за пределы допустимого риска.

В марте китайский импорт сои вырос на 36% г/г, а за весь 1-й квартал — на 4%, до 16,26 млн тонн. В свою очередь, USDA в апреле повысил прогноз по данному показателю на текущий маркетинговый год до 83 млн тонн, что на 6% превышает объемы поставок 14/15 МГ. Китай является крупнейшим потребителем сои в мире, поэтому его торговая активность всегда оказывала сильное воздействие на рынок. При этом стоит отметить, что сезонно с апреля доля поставок сои из США уменьшается в пользу Бразилии и Аргентины. Более того, сравнение структуры источников импорта в 14/15 и 15/16 МГ указывает на то, что повышающийся спрос Китая удовлетворятся преимущественно за счет поставщиков из Латинской Америки. Так что американским поставщикам сои мало радости от усиления аппетитов Поднебесной.

По данным NOPA, в США переработка сои на кормовой жмых в марте составила 146 тыс. бушелей (3,95 млн тонн), сохранившись практически на уровне прошлого года. Вместе с тем накопительный итог переработки с начала календарного года отстает от показателей 2014-го, что указывает на слабость внутреннего спроса. Остатки сои по всем позициям в США на 1 марта составили 1,53 млрд бушелей (41,6 млн тонн). Это на 15% превышает показатель на аналогичную дату в 2014/15 МГ и на 53% больше уровня 2013/14 МГ. При этом USDA оценивает посевные площади в Штатах под соей на 2016/17 МГ в 82,2 млн акров, что лишь на 2,4 млн меньше, чем годом ранее, а также является вторым рекордным показателям за всю историю. Итак, в США уже накоплены близкие к максимумам остатки сои и есть отчетливая перспектива нарастить их еще выше к осени, после сбора урожая. Я считаю, что для производителей эта ситуация является серьезным стимулом, чтобы использовать ценовые подъемы для хеджа нового урожая.

По прогнозу International Grains Council (IGC), урожай сои в 2016/17 МГ составит 320 млн тонн, снизившись на 3 млн тонн с уровня годом ранее. При этом потребление преимущественно за счет Китая вырастет на 6 млн тонн, до 327 млн. Однако опять-таки удовлетворять возросший спрос, по мнению IGC, будут преимущественно Аргентина и Бразилия. Дорогой доллар продолжит создавать проблемы экспортерам из США, в то время как слабость национальных валют стран Латинской Америки подстегивают внутренний интерес к экспорту.

На мой взгляд, технически уровень $9,60 для майских фьючерсов на сою СВОТ выглядит достаточно привлекательно для фиксации прибыли по спекулятивным сделкам или продажи со стороны производителей, поскольку перспективы внутреннего и внешнего спроса в США не вселяют большого оптимизма. В этой связи я считаю, что фьючерсы на сою СВОТ после непродолжительной консолидации откорректируются к $9,20 в течение месяца.

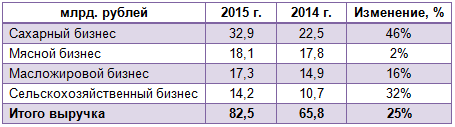

Русагро представило результаты своей деятельности за 2015 год. В отчетном периоде компании удалось увеличить выручку ровно на четверть, до 82,5 млрд руб. Этот результат можно было бы признать позитивным, если бы не одно но: с позапрошлого года темпы роста дохода компании снизились более чем вдвое. Напомню, что тогда показатель повысился на 57%.

Сменился и основной драйвер продаж компании. Первое место по росту выручки занял сахарный бизнес, доход от которого увеличился примерно на 50%, до 32,9 млрд руб., что превысило треть общей выручки агрохолдинга. По словам генерального директора Русагро Максима Басова, в планах компании и дальше делать ставку на данный товар, увеличивая инвестиции в его производство.

В сельскохозяйственном сегменте холдинга продажи выросли на 32%, до 14,2 млрд. руб. Выручка от масложирового бизнеса прибавила 16%, достигнув 17,3 млрд руб., однако прошлогодний результат (+67%) был куда более впечатляющим. Некогда лидировавший мясной сегмент потерпел фиаско: за отчетный период доход от него увеличился лишь на 2%, до 18,1 млрд руб., против 140% годом ранее. Правда, тогда внушительные результаты стали следствием продуктового эмбарго, после введения которого средняя стоимость свинины подскочила на 49%, до 97 тыс. руб. за тонну, а продажи компании в натуральном выражении выросли на 60%, до 168 тыс. тонн. Таким образом, оснований для тревоги по поводу, на первый взгляд, слабого результата в данном сегменте, по-моему, нет.

Впрочем, нельзя не отметить, что официальные прогнозы представителя Русагро Сергея Трибунского по увеличению производства свинины на 7%, до 200 тыс. тонн, не реализовались. По факту оно прибавило только 4%, достигнув 195,2 тыс. тонн. Однако есть у компании и хорошие новости. На днях стало известно о намерении агрохолдинга поддержать мясной сегмент за счет запуска собственного бренда мясных полуфабрикатов «Слово мясника». По плану в первый год предполагается реализовать 12 тыс. тонн продукции этой марки и занять 6% рынка фасованных охлажденных полуфабрикатов из свинины, выйдя на третье место в секторе.

Учитывая, что, по прогнозам специалистов, этот рынок будет расти ежегодно в среднем на 15%, решение выглядит правильным и своевременным. А если учесть еще и намерение Русагро выйти на китайский рынок, где конкурентов у производителей российской охлажденной свинины просто нет, то позитива прибавляется еще больше. Напомню, сейчас рынок свинины в Китае закрыт для российских производителей, однако есть высокие шансы, что в ближайшее время ситуация изменится в их пользу. На данный момент проходит заключительная стадия сертификации отечественных мясных продуктов, предназначенных на экспорт в Поднебесную. В планах компании выход на рынок готовой мясной продукции Китая и других азиатских стран ближе к 2019 году.

У Русагро есть еще интересная внутрироссийская история, предполагающая сотрудничество с крупнейшими ритейлерами, что может также стать хорошим драйвером роста в долгосрочной перспективе. Уже сейчас интерес к бренду проявили Магнит, X5 Retail Group, Ашан и Metro Cash & Carry. Вероятно, этот список с каждым годом будет только расширяться.

Очевидно, что идей для развития бизнеса у Русагро хоть отбавляй, поэтому акции компании достаточно интересны для инвестиций даже с учетом бурного роста котировок в течение всего прошлого года. Мультипликатор P/E у Русагро недотягивает даже до 4х при среднерыночном показателе 11х, что доказывает фундаментальную привлекательность бумаг компании.

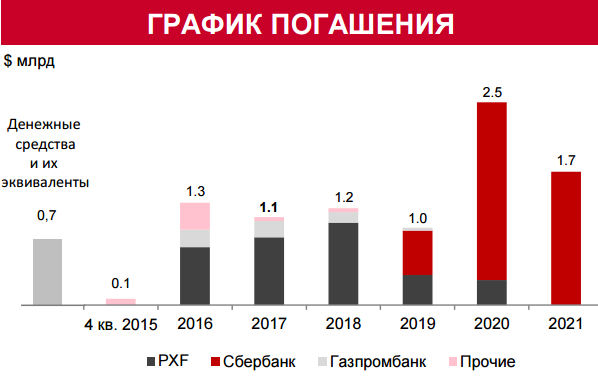

РУСАЛ направил первый транш на погашение синдицированного кредита в размере $5 млрд. Напомню, что летом прошлого года компания рефинансировала займы Сбербанка и Газпромбанка на общую сумму $5,15 млрд и объединила эти кредиты в один. Таким образом, после рефинансирования график выплаты по этим долгам был пролонгирован до конца 2018 года.

Компания договорилась о ежеквартальных выплатах по кредиту. Основные проценты по нему начисляются с 1 января 2016-го. Ставка будет изменяться в зависимости от коэффициента долговой нагрузки чистый долг/EBITDA на ежеквартальной основе. Ставка не должна превышать 4,5% годовых.

На данный момент дела РУСАЛа сложились не лучшим образом. Во-первых, с января 2015 года цены на алюминий на мировых рынках демонстрируют негативный тренд, который может продолжиться и в текущем. В этой связи компания планирует сосредоточиться на внутреннем рынке, где, по прогнозам аналитиков, ожидается рост потребления алюминия в среднем на 5,5%, благодаря реализации программы импортозамещения. Напомню, что согласно географическому распределению выручки, лишь около 20% продукции РУСАЛа реализуется в РФ, остальные 80% поставляются за рубеж. Дополнительные риски на внешних рынках создает рост экспорта дешевого алюминия из Китая.

Во-вторых, неблагоприятным для компании фактором является то, что 95% ее долга номинировано в долларах и 3% в евро, притом что на рублевые займы приходится лишь 2% всей задолженности. Из-за девальвации отечественной валюты долг компании и проценты по нему в номинальном выражении выросли. Ослабление рубля вкупе с сокращением экспортной выручки грозят РУСАЛу проблемами с погашением долга.

Как следует из последней отчетности, общий долг компании на конец 3-го квартала 2015-го составил $8,6 млрд. Из них около $1 млрд приходится на краткосрочную задолженность, а остальное относится к долгосрочным обязательствам. При этом чистый долг РУСАЛа на конец 3-го квартала равнялся $7,9 млрд, соотношение NetDebt/LTM EBITDA находилось на отметке 2,5x, сократившись с 3,3х на конец марта. Уменьшить долговую нагрузку удалось, в том числе, благодаря дивидендам, полученным от Норникеля.

В 2016 году менеджмент РУСАЛа запланировал сохранение капзатрат в диапазоне $600-700 млн. Около $250 млн (40%) из них пойдет на обязательную поддержку существующих мощностей, оставшаяся часть будет направлена на модернизацию производства.

Компания торгуется по мультипликатору 6,39x EV/EBITDA при медианном значении по аналогам 7,2x. Это означает дисконт 11%. Учитывая все перечисленные факторы и сравнительную оценку, я рекомендую держать бумаги РУСАЛа.

На минувшей неделе Роснефть отчиталась по МСФО за девять месяцев 2015 года. Результаты отчетности в целом совпали со среднерыночными прогнозами, а потому не привели к сильному движению котировок акций компании.

Прежде всего, хочется отметить рекордное для компании количество новых скважин. За девять месяцев удалось ввести в эксплуатацию более 1300, что на 16% опережает темпы прошлого года. На этом фоне добыча углеводородов повысилась на 1,4%, до 5,14 млн баррелей в сутки. Особенно прорывными оказались данные по добыче газа, которые на 12,3% превысили прошлогодний показатель с результатом 45,92 млрд куб. м, что объясняется вводом газовых скважин на Тарасовском месторождении и увеличением объемов добычи на Ванкорском месторождении после окончания строительства магистрального газопровода.

Переработка нефти сильными результатами похвастаться не смогла: с января по сентябрь она сократилась примерно на 0,5%, до 73,31 млн тонн. Приостановка эксплуатации Мозырского НПЗ с последующим перераспределением нефти в более рентабельные каналы реализации повлияла на общие производственные результаты в этом сегменте. Зато объем реализации нефти и нефтепродуктов, благодаря увеличению на 15% поставок в восточном направлении, вырос на 2,0% и достиг 160 млн тонн, что очень неплохо.

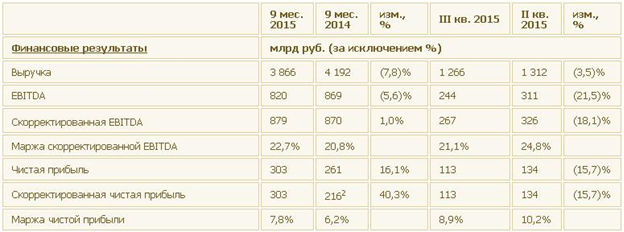

Тем не менее выручка Роснефти по итогам трех кварталов сократилась на 7,8% г/г, до 3,87 трлн, в силу снижения рублевых цен на нефть. Напомню, что более двух третей объема, реализуемых компанией нефти и нефтепродуктов, идут на экспорт в дальнее зарубежье, и лишь около 20% приходится на внутренний рынок. В этой связи нефтяные цены в пересчете в национальную валюту — один из главных показателей для доходов Роснефти.

Очень важно, что компании в столь сложных экономических условиях удается повышать эффективность, прежде всего за счет удержания на стабильном уровне эксплуатационных издержек. Правда, происходит это не без помощи слабого рубля. На расходы Роснефть в отчетном периоде направила около 3,41 трлн руб., в то время как годом ранее затраты были равны 3,65 трлн. Именно благодаря этому фактору операционной прибыли удалось ограничиться падением чуть более чем на 15%, до 455 млрд руб.

Чистая прибыль Роснефти выросла на 16,1%, до 303 млрд руб., а скорректированная EBITDA поднялась на 1%, до 879 млрд. Я расцениваю это как достижение компании, тем более если учесть повышение рентабельности бизнеса по чистой прибыли (+1,6 п.п) и по скорректированной EBITDA (+1,9 п.п).

В презентации к отчетности Роснефть сообщила о поступлении предоплаты по долгосрочным контрактам на поставку нефти на суммы выше 1 трлн руб. ($16,3 млрд). Судя по всему, речь идет о деньгах из Китая, ведь пару недель назад появилась информация о поступлении предоплаты из этой страны, что теперь подтверждается официально. Такая внушительная сумма позволила денежной позиции Роснефти вырасти более чем в два раза — с 600 млрд до 1,3 трлн руб. В свою очередь, ее чистый долг сократился на 45,6%, что свидетельствует о значительном улучшении кредитного портфеля компании, хотя еще год назад в такую возможность верилось с трудом.

Соотношение NetDebt/EBITDA опустилось ниже 2х и по состоянию на 30 сентября оценивается на вполне комфортном для компании уровне 1,8х и целевом показателе 1,3х-1,4х.

Акции Роснефти стоит включить в инвестиционный портфель, не только исходя из недооцененности компании по мультипликатору EV/EBITDA, но и в связи с постепенным разрешением долговых проблем. Тех, кого волнуют риски, связанные с Турцией, спешу успокоить: нефтепродукты в эту страну Роснефть не поставляет.

Челябинский цинковый завод представил финансовые результаты по МСФО за 1-е полугодие, продемонстрировав положительную динамику по всем статьям.

За отчетный период производство товарного цинка практически не изменилось: рост его составил лишь 0,1%, до 87,8 тыс. тонн. Доля продаж на российском рынке при этом увеличилась с 52,7% в 1-м полугодии 2014-го до 57,4%.

Несмотря на некоторое замедление роста доходов с начала текущего года, выручка компании поднялась на 79% г/г, превысила 12 млрд руб. При этом стоимость цинка на Лондонской бирже металлов прибавила 4%, благоприятно отразившись на финансовых показателях компании, несмотря на падение стоимости свинца на 11%. Однако наряду с ростом цены цинка и увеличением продаж на внутреннем рынке основной причиной столь существенной прибавки в выручке стал все же рост курсов валют по отношению к рублю.

Себестоимость продаж компании увеличилась на 66%, до 8,15 млрд руб. в основном в связи с расходами на сырье, которые из-за ослабления рубля, роста объема покупок и цен на вспомогательные материалы подскочили 79%, до 5,5 млрд руб. Издержки, связанные с оплатой коммунальных услуг и топлива, повысились на 73%, до 1 млрд руб. Амортизационные отчисления выросли 46%, вследствие повышения курса казахстанского тенге и британского фунта к рублю, а также ввиду восстановления ранее начисленного обесценения основных средств Nova Цинк.

Благодаря значительному повышению доходов компании даже столь заметное увеличение себестоимости продаж не смогло остановить положительную динамику валовой прибыли ЧЦЗ, которая за отчетный период составила 3,9 млрд руб., превысив прошлогодние результаты более чем в два раза. Операционная прибыль увеличилась при этом до 3,9 млрд руб., что почти в 3,5 раза превышает показатель 1-го полугодия 2014 года.

Говоря о долговой нагрузке, стоит отметить, что на 30 июня 2015 года долг ЧЦЗ составил 329 млн руб., а расходы на его обслуживание — 16,8 млн руб. Также компания отразила убыток по отрицательным курсовым разницам в размере 13,1 млн руб. Таким образом, чистая прибыль составила 3,13 млрд руб. против 925 млн руб. годом ранее. Ее рост обусловлен совокупностью сразу нескольких факторов: падением курса рубля, повышением объема продаж цинка и сплавов на его основе на российском рынке, а также восстановлением ранее начисленного убытка от обесценения основных средств Nova Цинк. Почти втрое увеличилась EBITDA ЧЦЗ, составившая 3,5 млрд руб. против 1,2 млрд руб. годом ранее.

В целом компания продемонстрировала довольно неплохие финансовые результаты, благодаря стабильности мировых цен на цинк и девальвации рубля. Однако не стоит забывать, что положительный эффект от данных факторов со временем ослабнет и нужно будет устоять под давлением неумолимо растущих затрат.

И все же, пока российский рубль продолжает проявлять слабость на фоне большинства мировых валют, акции ЧЦЗ сохраняют привлекательность для покупки даже после четырехкратного (!) роста за последние 12 месяцев. Если оценить компанию по мультипликатору EV/EBITDA, то даже с учетом состоявшегося ралли она на текущий момент времени недооценена рынком, что вовсе не исключает продолжение восходящей динамики ее акций. Правда, если рубль неожиданно начнет укрепляться, данный сценарий придется пересмотреть по понятным причинам.

Рекомендация по акциям ЧЦЗ — «покупать». Справедливая цена — 750 руб.

Российский экспортер газа настаивает на сохранении ключевых принципов, приписанных в контрактах на поставку газа в Европу. Неуступчивость Газпрома грозит дальнейшим снижением доли важнейшего рынка сбыта российской компании и уже привела к провалу переговоров по поставкам газа в Китай. Напомню, что КНР настаивала на привязке цен на поставляемый газ к спотовому рынку.

Принципиальными пунктами контрактов Газпрома являются долгосрочность, привязка к ценам на нефть и жесткие условия «бери или плати». Само по себе желание заключать долгосрочные контракты обосновано необходимостью стратегического планирования финансовой и хозяйственной деятельности со стороны Газпрома и нацелено на обеспечение энергетической безопасности потребителей. Что касается привязки к ценам на нефть, то в условиях, когда они остаются высокими во время экономического спада, высокая стоимость газа по долгосрочным контрактам Газпрома не соответствует экономическим реалиям, в которых находится потребитель. Именно это происходило в прошлом году, когда длительное время цена на газ Газпрома была выше спотовой цены более чем на $100 за тыс. куб. м. В результате все больше потребителей настаивает на привязке цен на российский газ к спотовым ценам. Причем, второй по величине поставщик газа в Европу — норвежская Statoil — уже перешла на поставку газа с привязкой к спотовому рынку. Кроме того, в споре с RWE по вопросу ценообразования Газпром также проиграл и будет вынужден компенсировать компании разницу в цене, начиная с 2010 года, общая сумма выплат составит около $1,5 млрд.

В условиях экономического кризиса многие потребители также находят трудным выполнение условия «бери или плати», заложенного в контракты Газпрома. Турция собирается отказаться от контрактов с данным пунктом к 2015 году. Итальянская Eni также ранее заявляла, что из-за неопределенности спроса будет избегать новых обязательств «бери или плати». Компания не будет обновлять контракты, где подобное условие присутствует, или же попытается внести изменения в существующие договоренности. Причем, в спорах с Газпромом по этому вопросу европейский суд, как показывает практика, склоняется на сторону потребителя. Так, чешская компания RWE Transgas выиграла дело в венском суде против Газпром экспорта, что позволит ей не платить долг по условию «бери или плати» за газ, неиспользованный с 2008-2011 годов.

Таким образом, Газпром, очевидно, идет против рынка, пытаясь навязать свои условия игры не только европейским потребителям, но и производителям голубого топлива в рамках Форума стран-экспортеров газа (ФСЭГ). Несомненно, объединенные усилия экспортеров газа способны значительно влиять на рынок, например, лишь Газпром импортирует в Европу порядка 35% трубопроводного газа, еще 28% приходится на Норвегию. Однако вряд ли усилия Газпрома увенчаются успехом. Хотя бы потому, что Норвегия, которая остается вторым по величине поставщиком газа после Газпрома и является наблюдателем при ФСЭГ, уже пошла на уступки в вопросе ценообразования. В дополнение к этому стоит отметить, что европейские рынки не испытывают нехватки предложения голубого топлива. Также следует напомнить, что если потребление газа в Европе по итогам 2012 года сократилось на 2,3%, то продажи Газпрома снизились на 7,5%, что свидетельствует о сокращении доли основного рынка сбыта российской компании. В дальнейшем это снижение продолжится в случае, если Газпром не пойдет на уступки.