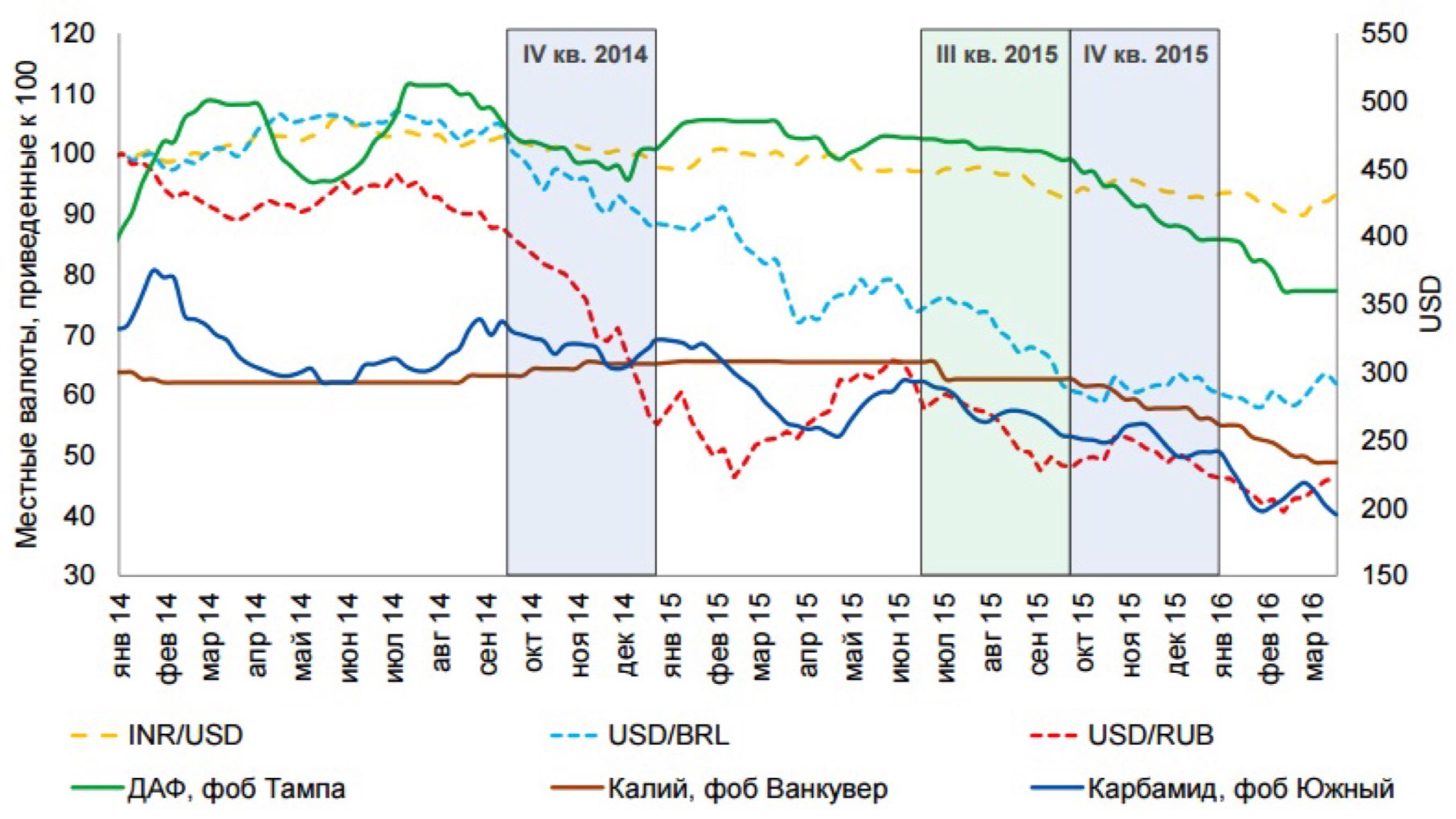

Цены на все виды удобрений упали под влиянием ослабления валют крупнейших потребителей, а также ввиду снижения цен на сельхозпродукцию и экспортных пошлин для Китая.

Кроме того, тяжелая макроэкономическая ситуация привела к снижению внутреннего спроса на удобрения, который, впрочем, удалось восстановить благодаря государственной программе поддержки производителей сельхозпродукции.

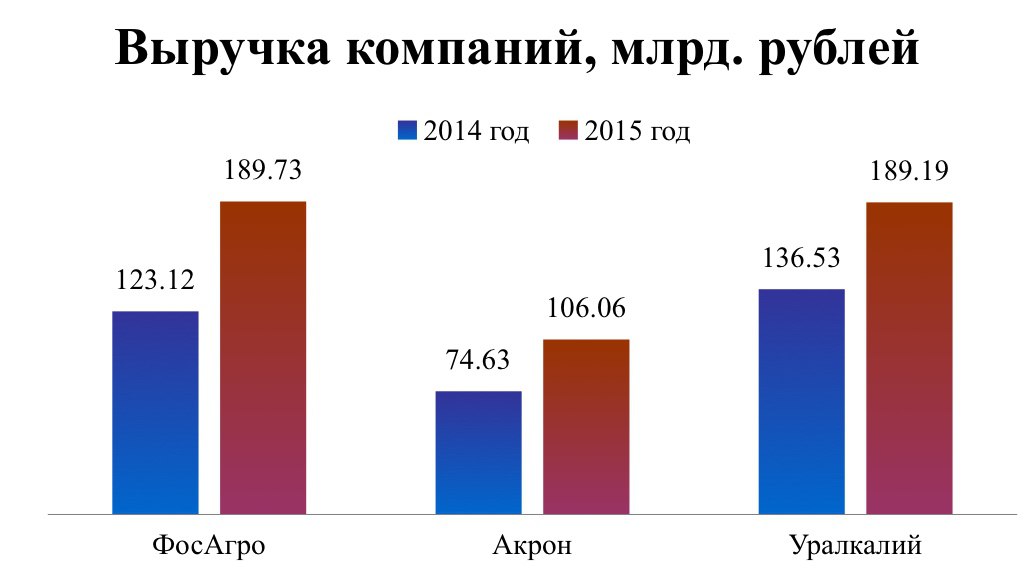

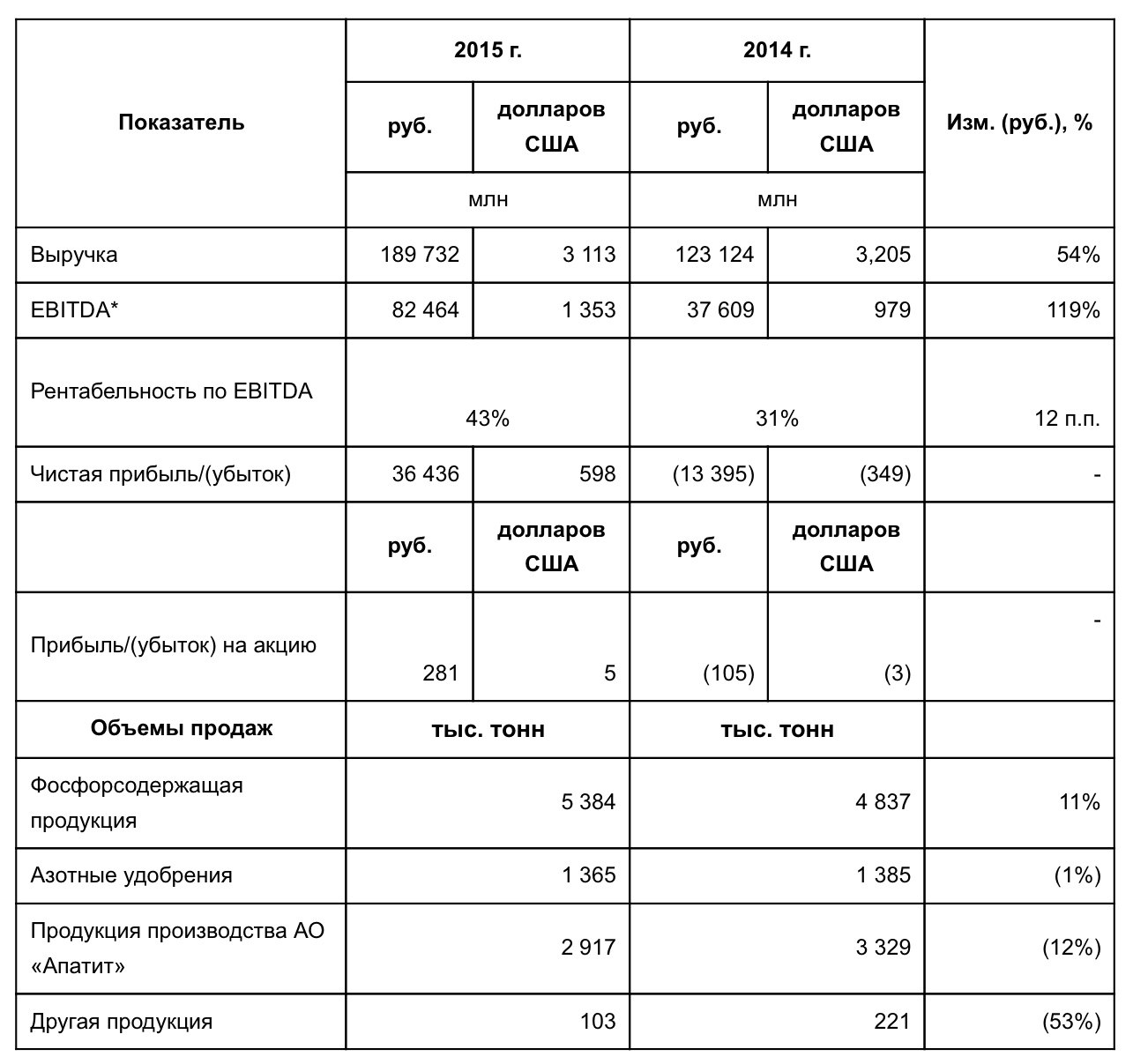

Крупнейшие компании сектора производства химудобрений в России — это Акрон, Фосагро и Уралкалий. Девальвация рубля и укрепление американской валюты благоприятно сказались на выручке отрасли, поскольку расходы компаний выражены в рублях, а доходы — в валюте стран-потребителей. За счет этого фактора всем представителям сектора удалось значительно нарастить выручку. Лидером тройки стало Фосагро с результатом 189,73 млрд руб., который был обусловлен увеличением продаж в Европе на 30%, а также открытием новых представительств в регионах.

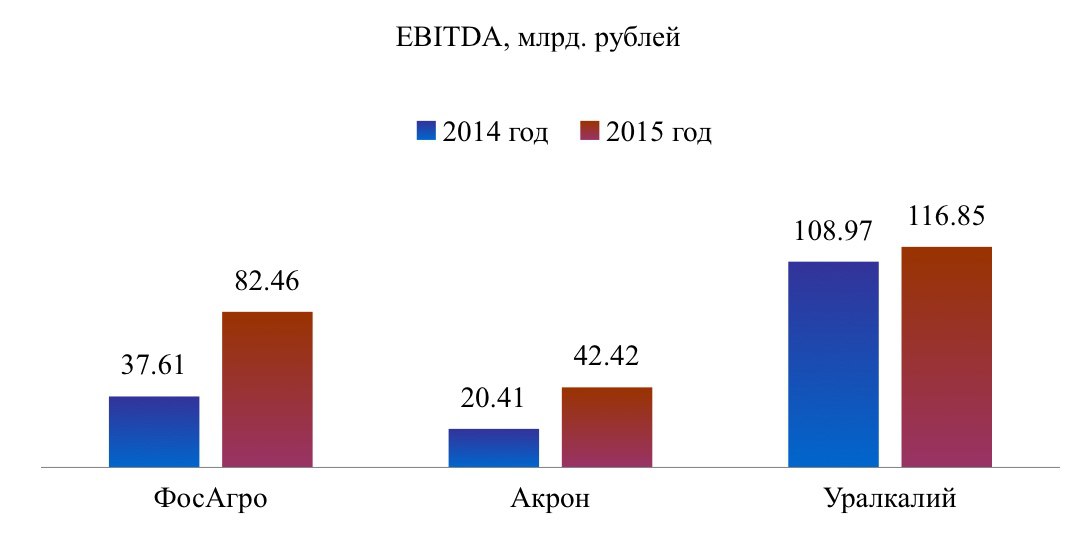

По росту EBITDA первое место также у Фосагро, в аутсайдерах остается Акрон.

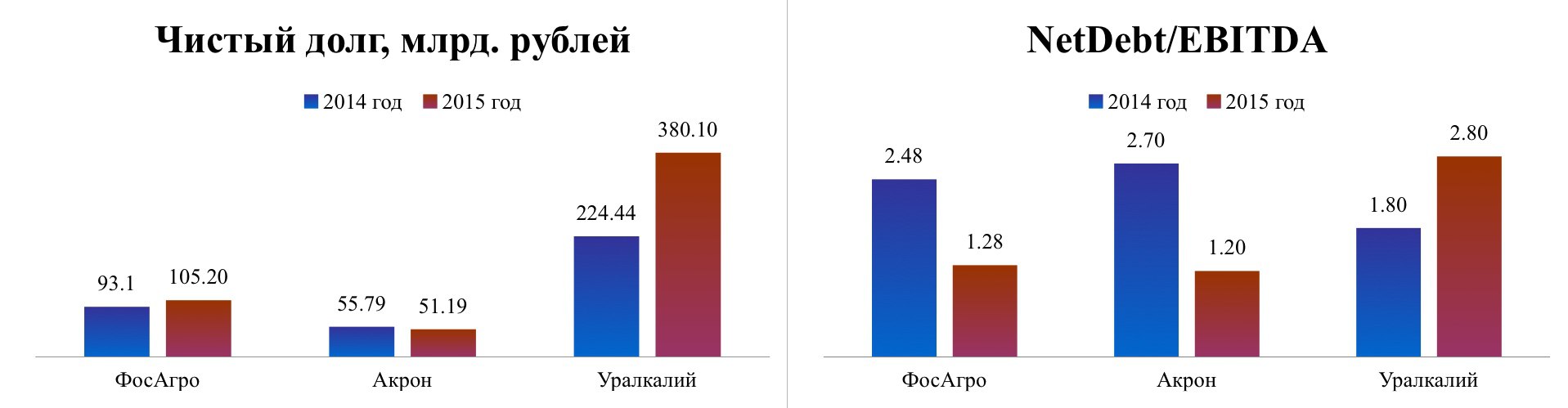

Что касается долговой нагрузки компаний, то лучше всего дела обстоят у Акрона, который сумел снизить как чистый долг, так соотношение между ним и EBITDA.

Самая тяжелая ситуация с долговой нагрузкой у Уралкалия, что обусловлено нехваткой свободного денежного потока для реализации программы buy back, вынудившее компанию использовать денежные средства со счетов и депозитов, а также привлекать заемное финансирование.

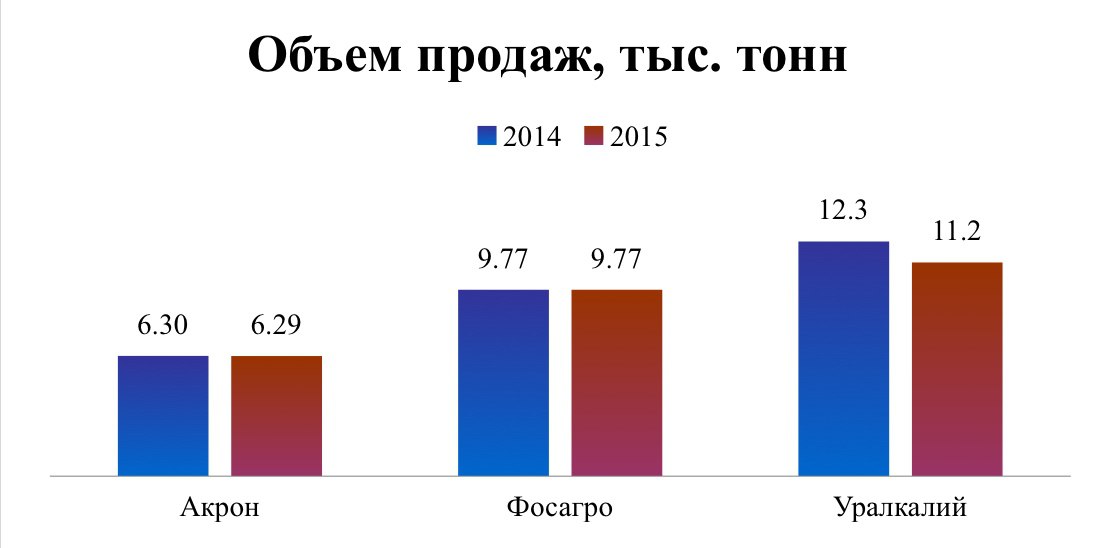

Что касается объема продаж, то, несмотря на ухудшение спроса со стороны экспортных рынков на фоне ослабления национальной валюты, Фосагро и Акрон смогли удержать показатель на уровне прошлого года. Этого нельзя сказать об Уралкалии, который сократил как объем производства, так и продажи на фоне снижения мировых цен на удобрения и необходимости ликвидации аварии на СКРУ-2.

Тем не менее в 2015 году первая тройка производителей химудобрений смогла показать неплохие результаты. Последнее место по финпоказателям досталось Уралкалию из-за вышеупомянутого повышения долговой нагрузки.

Мультипликатор Р/Е у Уралкалия имеет отрицательное значение. Это говорит о том, что его акции в настоящее время лишены инвестиционной привлекательности.

Фосагро и Акрон недооценены по сравнению со средним показателем по отрасли и имеют потенциал роста 8,5% и 9,5% соответственно.

Сегодня рынок удобрений начинает восстанавливаться, что связано с ростом сезонного спроса, снижением экспорта DAP и МАР из Китая на 42% и 55%.

Для покупки я могу рекомендовать обычку Акрона, который уже седьмой год подряд показывает рост производственных результатов. Кроме того, в текущем году компания запустит новый агрегат «Аммиак-4», а в 2017 году введет в эксплуатацию вторую очередь ГОКа Олений Ручей, что станет дополнительным драйвером роста для ее акций.

Непростая макроэкономическая ситуация в стране привела к снижению цен на сырье и химуобрения. В результате к концу прошлого года многие производители были вынуждены сократить выпуск этой продукции. Однако Фосагро удалось увеличить продажи фосфорсодержащих удобрений на 11%, что было достигнуто благодаря повышению объемов реализации в Европе более чем на 30%. При этом поставки на внутренний рынок составили 1,6 млн тонн, так же, как и в 2014 году.

Усиление кредитной нагрузки на фермерские хозяйства, а также девальвацию рубля удалось нивелировать за счет запуска программы поддержки производителей сельхозпродукции, которая стимулировала фермеров к наращиванию производства.

Несмотря на тяжелые макроэкономические обстоятельства Фосагро удалось увеличить экспортную выручку от продаж DAP/MAP на 52%, а от реализации NPK — на 50%, что привело к росту доходов компании на 54% г/г, до 189,7 млрд руб.

В 2015 году усиление американской валюты, в которой Фосагро получает доход, помогло увеличить чистую прибыль до 36,4 млрд руб. Дополнительную поддержку показателю обеспечило то, что затраты компания несет в рублях.

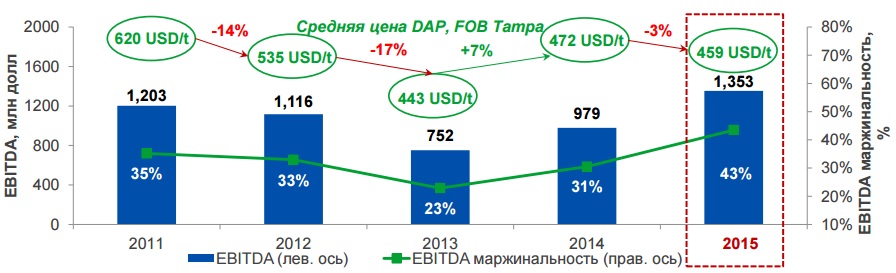

EBITDA выросла на внушительные 119% г/г, до 82,5 млрд руб., а рентабельность по неф увеличилась на 12%, до 43%, что свидетельствует о высоком уровне свободного денежного потока, который повысился на 336% г/г — с 7,3 млрд до 31,8 млрд руб.

Общий долг Фосагро поднялся на 10 млрд руб., до 134,5 млрд. Чистый долг увеличился почти на 12 млрд руб., достигнув 105,2 млрд руб. Несмотря на это, отношение чистого долга к EBITDA снизилось в два раза, что связано с высоким уровнем свободного денежного потока.

Что касается дивидендов, то совет директоров Фосагро порекомендовал направить на эти цели 57 руб. на обыкновенную акцию, что в текущих котировках обеспечивает 1,95% доходности.

В июне прошлого года Фосагро ввело в эксплуатацию балкерный терминал в порту Усть-Луга, за счет которого планируется существенно снизить затраты на перевалку удобрений. Июль завершился для компании присоединением структур Агро-Череповец, Фосагро АГ и Нордик Рус Холдинг к ФосАгро-Череповец, что позволит оптимизировать затраты.

Перспективы компании в текущем году внушают инвесторам оптимизм. Введение в эксплуатацию Главного ствола №2 на Кировском руднике приведет к росту добычи апатит-нефелиновой руды до 16,5 млн тонн в год.

Увеличение объема продаж в текущем году станет возможно за счет продолжения наращивания поставок в Европу, так как Европарламент пересматривает законодательство по регулированию рынка удобрений с целью ограничить содержание вредных примесей.

По мультипликатору Р/Е компания немного недооценена: потенциал роста ее капитализации составляет 8,46%. Моя рекомендация по обычке Фосагро — «держать».

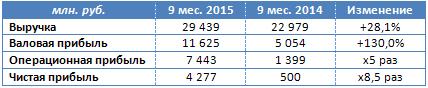

Куйбышевазот отразил в отчетности по МСФО не только увеличение выручки более чем на четверть, но и многократный рост операционной и чистой прибыли, с лихвой реализовав все преимущества, полученные от слабого рубля.

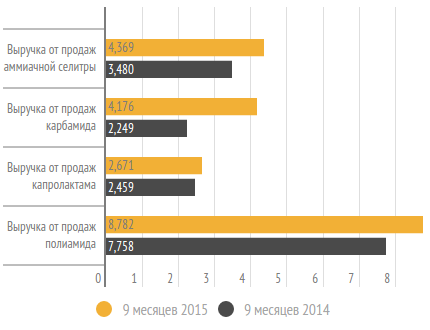

С января по сентябрь 2015 года объемы производства основных видов продукции Куйбышевазота значительно повысились по сравнению с показателями 2014 года. В частности, выпуск аммиака и минеральных удобрений вырос более чем вдвое, производство капролактама увеличилось на 96%, полиамида — на 94%, технической нити — на 91%. Правда, объемы реализации по некоторым видам продукции оставили желать лучшего. Аммиачной селитры за этот период продано на 5,4%, капролатима – на 11%, полиамида – на 5% меньше, чем годом ранее. Зато объемы продаж карбамида увеличились почти на 50%.

Ослабление рубля отлично помогло компании компенсировать просевший спрос, ведь доля экспорта в структуре продаж Куйбышевазота составляет на сегодняшний день порядка 54%, а потому основные финансовые показатели компании очень чутко реагируют на изменение курсов валют. Выручка предприятия за отчетный период поднялась на 28,1%, до 29,4 млрд руб., главным образом из-за роста цен на продукцию, номинированных в рублях. Особенно заметно подорожали карбамид, полиамид и капролактам.

Операционные расходы компании остались примерно на прошлогоднем уровне. Не слишком изменились также коммерческие и управленческие затраты. Благодаря этому операционная прибыль Куйбышевазота поднялась сразу в пять раз, достигнув 7,44 млрд руб.

Чистые финансовые расходы компании по сравнению с прошлым годом увеличились на четверть, вплотную приблизившись к 1 млрд руб. Убытки от зависимых обществ и совместных предприятий оказались почти равны 600 млн руб. Напомню, речь идет о совместном с немецкой Linde Group строительстве завода по производству аммиака и водорода, которое ведется на валютные заемные средства и по плану должно завершиться к 2017 году. Соответственно, отрицательные курсовые разницы по этим ссудам привели к убыткам, которые Куйбышевазот разделил со своим германским партнером по проекту.

Тем не менее девальвации рубля для российского предприятия приносит неоспоримую пользу. Рост чистой прибыли в 8,5 раза, до 4,28 млрд руб., яркое тому доказательство. В пересчете на российскую валюту стоимость почти всей продукции Куйбышевазота значительно увеличилась. Правда, на котировках акций компании эффект девальвации национальной валюты практически никак не отразился, и мне, признаюсь, трудно сказать, с чем это связано.

Чистая прибыль по итогам всего уходящего года может стать рекордной для Куйбышевазота, если, конечно, девальвация рубля не наберет угрожающие масштабы. В этой связи история с валютными курсами постепенно исчерпала себя в отношении компании, так и не начавшись. Дальнейший рост финансовых результатов будет во многом связан с приближением запуска упомянутого аммиачного проекта, который может улучшить показатели предприятия на фоне ожидаемой вялой динамики мировых цен на удобрения.

Пока рекомендация по обыкновенным акциям Куйбышевазота — «держать».

Директор Уралкалия по продажам и маркетингу Владислав Лян заявил о пересмотре планов по продажам в 4-м квартале текущего года в сторону уменьшения с учетом того, что предложение на мировом рынке на 300 тыс. тонн превышает спрос. При этом компания ожидает усиления спроса на хлористый калий в 2016 году с 58-59 млн тонн до 60-61 млн.

Для оценки влияния снижения объемов продаж на капитализацию компании предлагаю детально проанализировать ситуацию на рынке калийных удобрений, а также выяснить, почему Уралкалий снижает объемы продаж.

Основными факторами ценообразования калийных удобрений выступают:

Спрос в АТР, главным образом в Китае и Индии, и в Латинской Америки в основном в Бразилии.

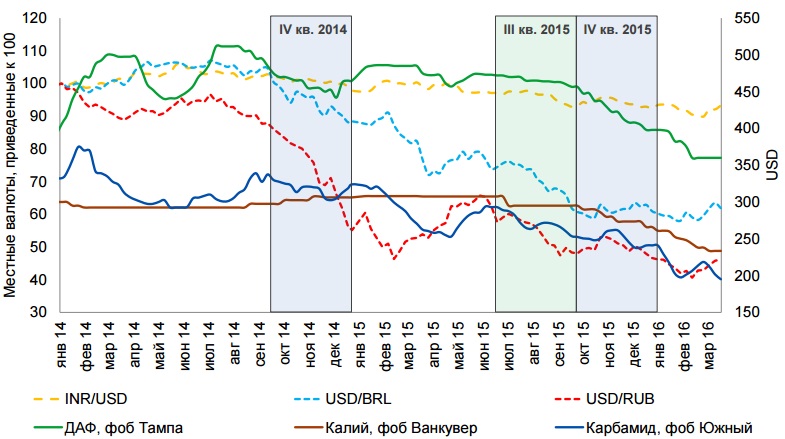

Девальвация валют закупки на основных рынках сбыта. Дополнительное давление на цены калия оказывает девальвация китайского юаня и бразильского реала. Номинированная в долларах закупочная цена в относительном выражении выросла, сократив и без того небольшой спрос.

Предложение со стороны крупнейших игроков (Уралкалий, PotashCorp, Беларуськалий, Mosaic, K+S).

Цены на другие ходовые минеральные удобрения — азотные и фосфорные. Если калийные удобрения дешевеют, то фермеры начинают наращивать объемы их закупок.

В отличие от азотных и фосфорных удобрений, цены на калийные в за июль-сентябрь поднялись в квартальном сопоставлении на 1%. Спотовые цены на хлористый калий (FOB Балтийское море) выросли на 3% г/г — с $287 за тонну до $294. Это обусловлено сильным спросом со стороны Индии, Китая и Бразилии. Данная динамика помогла компенсировать падение спроса на других рынках. Однако в целом в 2015 году, как видно из таблицы, наблюдается значительная просадка цен на хлористый калий по сравнению с показателями нескольких предыдущих лет, в основном это связано с ограниченным спросом и избыточными мощностями компании.

Ввиду избыточного предложения основные производители удобрений для стабилизации цен решили снизить реализацию калия. Канадская компания PotashCorp планирует сократить продажи с 9,6 млн тонн до 9,2 млн при цене реализации в $250 за тонну (2014: $281). Беларуськалий снижает экспорт на 5% г/г, до 9 млн тонн. Американская Mosaic произвела за 3-й квартал 1,6-1,8 млн тонн продукции при плановых 1,6-2 млн тонн.

По прогнозам ряда аналитиков, в 2016 году цены не восстановятся до уровней 2014-го в связи с недостаточным спросом со стороны Юго-Восточной Азии, Индии и Бразилии. При одновременном усилении производственных мощностей и падении спроса удешевление удобрений продолжится. Potash Corp ожидает, что в 2016 году хлористый калий подешевеет на 15,3% г/г, до $254 за тонну. В ближайшее время начнутся переговоры с Китаем по экспортным контрактам на 2016 год. Цена китайского контракта, по данным Велес Капитала, может снизиться до $275 с $315 за тонну в текущем году.

Помимо рыночного дисбаланса отмечу ряд факторов, которые напрямую влияют на Уралкалий. Во-первых, компанию K+S со намерена поглотить PotashCorp. Созданный в результате этого холдинг сумеет занять 45% рынка, что серьезно повлияет на его ценообразование и глобальную структуру. Во-вторых, прямой конкурент Уралкалия Еврохим в будущем году планирует начать разработку калийных месторождений, что усилит конкуренцию в сегменте. В-третьих, нельзя не упомянуть о том, что Уралкалий, как экспортер, выигрывает от девальвации рубля, и это ему позволило не сокращать инвестиционные проекты, несмотря на низкие цены. Хотя недавняя авария на руднике в Соликамске снизила производственные мощности компании, однако последние операционные результаты свидетельствуют о том, что она справилась с этой проблемой.

Для более полного представления о состоянии бизнеса Уралкалия предлагаю оценить его мультипликаторы.

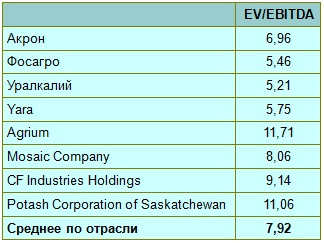

Как показывает сравнительный анализ, Уралкалий торгуется дешевле аналогов на 30%. Учитывая значительную недооцененность компании и прочие вышеперечисленные факторы, рекомендация по ее бумагам — «по рынку».

Акрон, один из крупнейших российских производителей минеральных удобрений, раскрыл финансовые результаты по МСФО за первые 6 месяцев 2015 года.

В отчетном периоде объем производства сельскохозяйственной продукции компании сократился на 5,5%, составив 3,1 млн тонн. Также упал и объем продаж основной продукции, достигнув уровня в 3,06 млн тонн, что на 6,4% отстает от показателя 1-го полугодия 2014 года. Частично сгладить подобное снижение удалось благодаря выходу первой очереди ГОК «Олений Ручей» на полную проектную мощность в конце 1-го квартала 2015 года.

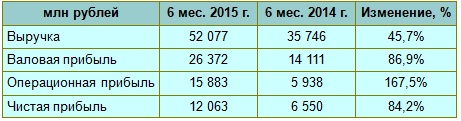

Несмотря на слабые операционные показатели, компании все же удалось добиться неплохих финансовых результатов, почти наполовину увеличив свой доход. Это стало возможным благодаря реализации мер по своевременной модернизации предприятий Акрона и росту эффективности Северо-западной фосфорной компании (СЗФК). В общей сложности выручка Акрона в отчетном периоде прибавила почти 46%, составив 52,1 млрд руб., и немаловажную роль в этом сыграло ослабление рубля, благодаря которому удалось добиться такой впечатляющей динамики, даже несмотря на падение продаж в физическом выражении.

На фоне заметно взлетевшей выручки валовая прибыль Группы увеличилась до 26,4 млрд руб., что на 87% превышает показатель годом ранее. При этом себестоимость проданной продукции выросла на 19%, составив 25,7 млрд руб., что в первую очередь связано с увеличением стоимости хлористого калия, напрямую зависящего от курса доллара.

Еще более впечатляющую динамику продемонстрировала операционная прибыль, превысившая показатель 1-го полугодия 2014 года почти в 3 раза и поднявшаяся до 15,9 млрд руб. Этому не смогли помешать даже выросшие на 50% коммерческие, общие и административные расходы. Столь ощутимая прибавка объясняется индексацией зарплат в рублях и затратами на персонал, представленными в валюте. Также стоит отметить транспортные расходы, взлетевшие на 25% из-за индексации железнодорожного тарифа и девальвации рубля.

В итоге чистая прибыль Акрона по итогам 1-го полугодия 2015 года составила 12,1 млрд руб., что оставило далеко позади результат первых 6 месяцев 2014 года в 6,6 млрд руб. Показатель EBITDA компании при этом увеличился до 20,26 млрд руб., что в 2,4 раза превышает значение прошлого года, а его рентабельность выросла за 12 месяцев на 15 п.п., до 39%.

Чистый долг Группы в отчетном периоде удалось снизить на 8%, до 51,13 млрд руб., а в долларах — на 7%, до $921 млн. Соотношение чистый долг/EBITDA на 30 июня составил вполне комфортные 1,5х, в то время как в конце прошлого года оно составляло куда более внушительные 2,8х. Общий долг оценивается на уровне $1,5 млрд, и максимальные выплаты по нему ожидаются ближе к 2017 году, после чего станет значительно легче:

В целом результаты Акрона стоит признать весьма неплохими на фоне стабильных цен на удобрения. При этом сохраняется ряд драйверов для потенциального роста финансовых показателей в будущем, среди которых стоит отметить отмену субсидий производителям удобрений в Китае и введение НДС на экспорт в этой стране, а также сильный внутренний фактор — ожидаемый ввод в эксплуатацию Аммиак-4 в конце текущего года. Ну а главным риском по-прежнему остается возможное укрепление рубля, которое будет давить на котировки бумаг Акрона.

Хотя ослабевшая российская валюта за последние полтора года и так обеспечила компании трехкратный рост капитализации, а потому идея сыграть на девальвации, скорее всего, уже осталась в прошлом. А вот тем, кто успел купить акции компании, есть смысл оставить их у себя в портфеле не только в расчете на ослабление рубля к концу года, но и как хорошую дивидендную историю на российском рынке.

Представитель президента РФ Владимир Булавин в ходе рабочего визита посетил штаб-квартиру Акрона в Великом Новгороде. В ходе визита был продемонстрирован один из ключевых инвестиционных проектов компании «Аммиак-4», который планируется вывести на полную мощность в текущем году. Также Булавину показали производственную площадку «Олений Ручей», которая будет эксплуатироваться с максимальной загрузкой к 2017 году и обеспечит Акрон апатитовым сырьем. Внимание властей к компании абсолютно объяснимо: Акрон выступает одним из градообразующих предприятий данного региона, и подобные встречи это некий отчет компании об операционной деятельности.

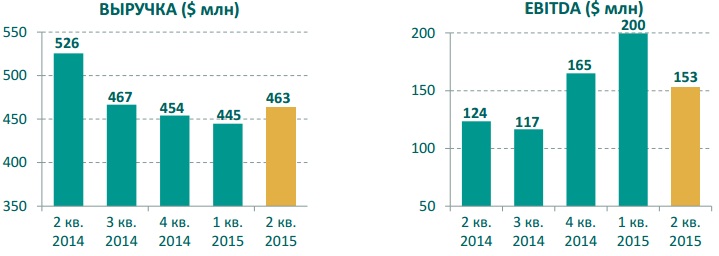

Официальную же отчетность за 1-й квартал текущего года Акрон представил еще 2 июня. В документе зафиксирован существенный рост выручки, составивший 60% г/г, или 27,6 млрд руб. При этом себестоимость производства выросла лишь на 20% до 12,4 млрд руб.

Операционная прибыль повысилась сразу на 127%. Валовая прибыль достигла 10,9 млрд руб., притом что годом ранее она равнялась лишь 4,8 млрд руб. Маржинальность операционной прибыли составила 40%, увеличившись на 13% г/г. Таким образом, чистая прибыль Акрона оказалась равна 7,06 млрд руб., что в пять раз выше, чем за аналогичный период прошлого года.

EBITDA также выросла впятеро, достигнув 12,4 млрд руб., а рентабельность по этому покзателю составила 45%.

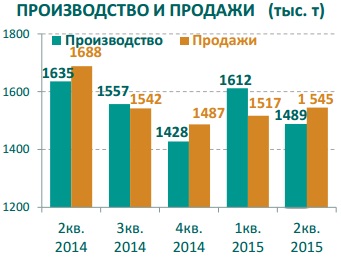

Может показаться, что основным драйвером увеличения выручки компании выступает наращивание оборотов производства и продаж, однако операционные результаты отрицательны. Объем производства снизился на 2%, до 1 612 тыс. тонн, а объем продаж сократился на 4%, до 1 517 тыс. тонн. Основным драйвером роста стало ослабление рубля. Производственные активы Акрона в основном расположены в России, поэтому издержки на производство и добычу компания несет в рублях, а выручку — в основном за счет экспорта — генерирует долларовую. Председатель совета директоров Акрона на конференс-колле рассказал о перспективах наращивания производственных мощностей СЗФК за счет ГОК «Олений Ручей».

Общий долг компании с января по март 2015-го составил 89,6 млрд руб. Компания нарастила денежные средства до 37,8 млрд руб. EBITDA за последние 12 месяцев составила 28,7 млрд руб. Таким образом, показатель долговой нагрузки остается низким, что характерно для данной отрасли и является показателем консервативной политики менеджмента. Долговая нагрузка составляет 1,8x. Вместе с тем, отмечу, что более 70% долга компании представлено в долларах.

В 1-м квартал Акрон продемонстрировал сильные финансовые результаты, даже несмотря на то, что основной прирост произошел за счет ослабления рубля. Кроме того, ее деятельность характеризует низкий риск и высокая операционная эффективность.

Судя по мультипликаторам, компания недооценена рынком. Однако при сравнительном анализе компаний необходимо учитывать страновую специфику. При сравнении Акрона с Уралкалием и Фосагро, становится очевидно, что компания имеет неплохой потенциал роста за счет положительной динамики последних финансовых результатов. Также ее отличает высокая доходность денежных потоков. В ближайшей перспективе негативных триггер-событий, касающихся Акрона, не ожидается. Капиталоемкие проекты компании (СЗФК) постепенно реализуются в соответствии с бизнес-планом. Таким образом, положительные финансовые результаты за 1-й квартал и неоцененность компании рынком позволяют дать рекомендацию «покупать» по ее бумагам.