В середине января британский FTSE 100 достиг исторического максимума, однако затем вошел в коррекцию на фоне роста рисков замедления мировой торговли и ВВП под воздействием политики протекционизма Дональда Трампа. Новый президент США настроен пересмотреть условия внешнеторговых договоров и, вероятнее всего, начнет с соглашении о Транстихоокеанском торговом партнерстве. В таких условиях прогнозы Всемирного банка и МВФ об ускорении роста глобального ВВП могут оказаться чересчур оптимистичными, поэтому ухудшение аппетита к риску позволит «медведям» по мировым фондовым индексам развить коррекцию.

Основными драйверами роста FTSE 100 в 2016-м стали мягкая монетарная политика Банка Англии, низкие ставки по займам, высокие дивидендные выплаты, сильная макроэкономическая статистика по Соединенному Королевству и девальвация фунта. Решившись действовать на опережение, BoE спустя несколько недель после решения Британии расстаться с ЕС снизил ставку РЕПО до отметки 0,25% и реанимировал QE. Поток дешевой ликвидности стал веским аргументом в пользу покупки акций британских эмитентов. Увы, но практика показала ошибочность подобной политики. В настоящее время три из четырех экспертов Bloomberg считают, что ставка скорее будет повышена, чем понижена.

Brexit и монетарная экспансия Банка Англии на рубеже лета и осени опустили доходности британских облигаций к историческому дну, однако рост ставок долгового рынка США и угроза ускорения инфляции в Британии привели к устойчивому восходящему движению индикатора.

Размер выплаченных местными компаниями дивидендов в прошлом году составил £85 млрд (+6,6% г/г). Основными плательщиками стали Shell (£11,1 млрд, самый высокий показатель в мире, +£3,2 млрд к 2015) и HSBC (£7,5 млрд). На долю топа-5 приходится около 38% всех выплат. Ускорение платежей по дивидендам в 4-м квартале (+£5,2 млрд кв/кв, новый рекорд) произошло на фоне восстановления цен на активы сырьевого рынка и девальвации фунта. При этом две пятых выплат номинированы в евро и долларах, поэтому падение GBP/USD к области более чем 30-летних минимумов внесло весомую лепту в рост дивидендов.

Динамика GBP/USD

Источник: Financial Times.

В 2017-м ситуация может коренным образом измениться. Несмотря на «медвежьи» прогнозы по GBP/USD, уход в тень политического фактора в связи с решением Верховного суда о проведении решения о старте Brexit через парламент, а также сильная макроэкономическая статистика по Британии и рост вероятности ужесточения денежно-кредитной политики BoE способны по меньшей мере стабилизировать котировки GBP/USD и EUR/GBP.

По мнению Банка Англии и МВФ, ВВП Соединенного Королевства после впечатляющего роста в 2016-м в нынешнем году замедлится. Первые признаки того, что этот прогноз сбудется, уже поступили в виде разочаровывающей статистики по розничным продажам за декабрь.

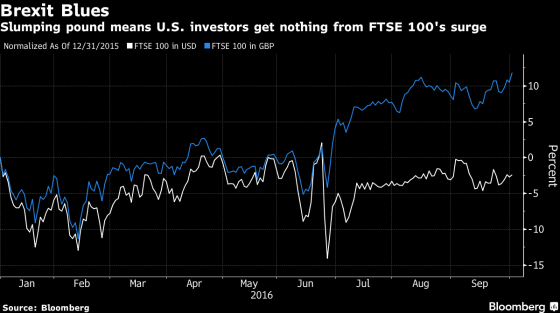

Чем ниже падает фунт, тем выше взлетает британский рынок акций. Обратная корреляция между GBP/USD и FTSE 100, несколько ослабевшая после референдума о членстве Соединенного Королевства в ЕС, вновь набирает обороты. В свою очередь, падение курса стерлинга по отношению к американскому доллару до минимальной отметки более чем за три десятка лет, позволяет «быкам» по фондовому индексу проводить стремительные атаки. И дело не только в политике или экономике. Причину нужно искать в обычной человеческой корысти. Рост FTSE 100 на 13% с начала года еще ни о чем не говорит. В долларовом эквиваленте показатель снизился на 2%, что является худшей динамикой со времен мирового финансового кризиса. Учитывая, что 46% всех британских долевых бумаг принадлежат нерезидентам из Северной Америки, становится понятно, что без хеджирования никак не обойтись. Стратегия продаж GBP/USD с одновременной покупкой акций эмитентов из Британии становится такой же популярной, как аналогичная стратегия с EUR/USD и EuroStoxx на заре европейского QE.

Динамика FTSE 100

Источник: Bloomberg.

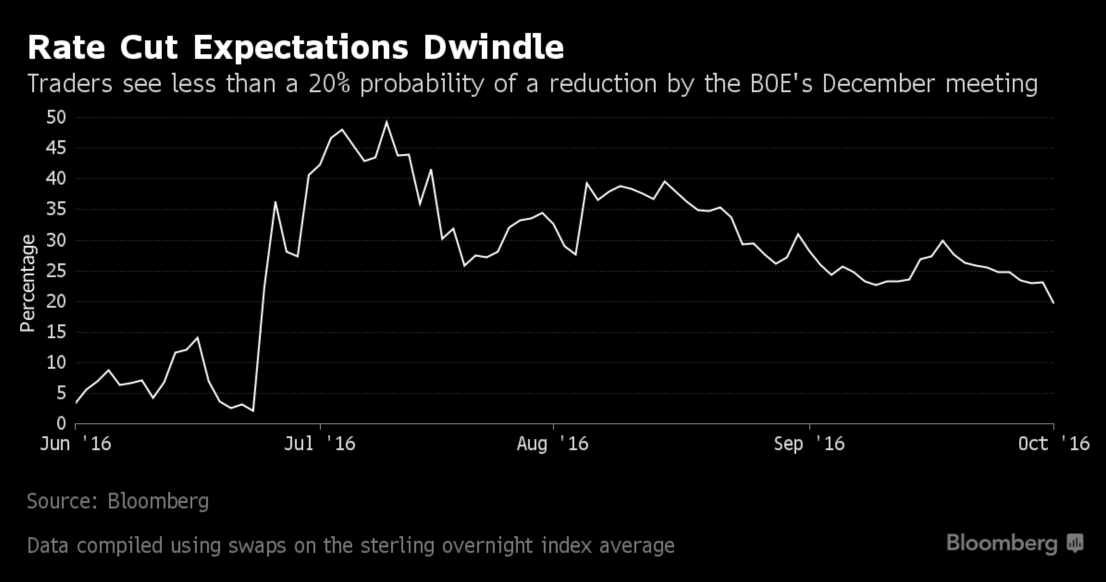

Параллели между ЕЦБ и Банком Англии, не так давно вставшим на рельсы монетарной экспансии после многих лет бездействия, возникают вполне закономерно, однако дивергенция в денежно-кредитной политике является далеко не единственной предпосылкой для ралли британского фондового индекса. Согласно данным FactSet, 72% доходов компаний, входящих в базу расчета FTSE 100, приходят из-за рубежа, что укрепляет надежды на позитивную корпоративную отчетность и толкает вверх деловую активность. В сентябре индекс менеджеров по закупкам в производственной сфере Британии взлетел до отметки 55,4, максимальной за последние 27 месяцев, одновременно заставив срочный рынок уменьшить шансы на снижение ставки РЕПО в 2016-м до 20%. А ведь еще в июле речь шла о 50%.

Динамика вероятности монетарной экспансии BoE

Источник: Bloomberg.

На таком фоне остается только удивляться падению фунта в пропасть, однако на самом деле он проявляет повышенную чувствительность к неопределенности, связанной с Brexit. И, конечно же, не будем забывать про хеджирование.

Таким образом, все, что плохо пахнет для стерлинга, становится умопомрачительным ароматом для FTSE 100. Низкие процентные ставки долгового рынка, позитивные сдвиги в экономике Соединенного Королевства, девальвация национальной валюты и надежды на крепкую корпоративную отчетность. Что может быть лучше для продолжения ралли рынка акций?

На мой взгляд, если ФРС и президентские выборы в США не испортят аппетит инвесторов к риску, то британский фондовый индекс имеет предпосылки для продолжения северного похода в направлении 7250. Трейдерам, сформировавшим лонги по ETF на рынок акций Соединенного Королевства на падении котировок фьючерсов на FTSE 100 к отметке 6680, рекомендую их удерживать и периодически наращивать по мере дальнейшего снижения GBP/USD. Согласно прогнозам Deutsche Bank и CIBC, пара вполне способна достичь отметки 1,25 до конца года.

По итогам прошлой недели британский FTSE 100 укрепился на 2,3%, что является несколько странным с учетом усиления риска выхода Соединенного Королевства из ЕС и связанного с ним оттока капитала. FTSE 100 выглядит лучше своих аналогов из Германии, Японии, Китая, Австралии и Канады и лишь немного уступает американскому S&P 500. Стабилизация цен на нефть способствует возвращению оптимизма на рынки акций, однако перспектива Britex грозит ухудшением торговых отношений и снижением инвестиционной привлекательности бумаг британских компаний. Стоит ли принимать всерьез призывы сторонников Britex к превращению Лондона в самый крупный финансовый центр в мире, если деньги будут из него бежать?

На мой взгляд, вероятность «развода» Европейского Союза и Британии преувеличена, и FTSE 100 отражает это гораздо лучше, чем, например, GBP/USD. Пике фунта, потерявшего с начала года около 5% своей стоимости в паре с долларом США и записавшегося из-за этого в абсолютные аутсайдеры G10, является «бычьим» фактором для британского фондового индекса. Девальвация предоставляет конкурентные преимущества экспортерам, что в конечном итоге ведет к ускорению роста ВВП и к увеличению корпоративных прибылей. Вряд ли Лондону стоит бояться оттока капитала, ведь у ETF в силу высокой ликвидности стерлинга есть возможности по хеджированию валютных рисков, связанных с покупкой акций. Не будем забывать, что ослабление курса национальной денежной единицы способствует ускорению инфляции, а это приветствуется Банком Англии, который ранее неоднократно высказывал опасения по поводу завышенного курса фунта. Вряд ли сейчас его это беспокоит.

Вместе с тем денежно-кредитная политика BoE остается ультрамягкой, форвардные контракты не ожидают, что ставка РЕПО будет повышена в 2016-2017-м, а доходность десятилетних бондов упала до минимальных отметок более чем за год. Низкая стоимость заимствований является «бычьим» фактором для рынка акций, так как позволяет без труда привлекать капитал для инвестиций с низкими издержками.

Таким образом, благоприятный внешний фон, обусловленный постепенным выходом ликвидности из кэша, девальвация фунта и связанный с ней рост корпоративных прибылей, экспорта и ВВП, ультрамягкая монетарная политика Банка Англии, низкая стоимость привлечения ресурсов и неплохой фундамент, на котором стоит экономика Британии, создают предпосылки для продолжения ралли FTSE 100. Действительно, ВВП королевства стабильно растет на 0,5-0,7% кв/кв, чем мало кто может похвастаться, безработица опустилась до отметки 5,1%, минимальной за десяток лет, а деловая активность постепенно улучшается.

Динамика безработицы в Британии

Источник: Trading Economics.

Фондовый рынок не так напуган угрозой Britex, как фунт, и вкупе с вышеперечисленными факторами это позволяет рассчитывать на восстановление FTSE 100 в направлении 6300. Инвесторам имеет смысл продолжать покупать фьючерсы на биржевой индекс или увеличить долю ETF на рынок акций Британии в портфелях.

Британский фунт, долгое время выступавший в роли главного конкурента американского доллара, завершает год на минорной ноте. Пара GBP/USD с начала года потеряла около 4,4% своей стоимости из-за постоянного откладывания старта монетарной рестрикции BoE. Если еще летом на рынке циркулировали слухи, что между повышением ставки по федеральным фондам в Штатах и ставки РЕПО в Британии пройдет от трех месяцев до полугода, то сейчас ожидается что этот разрыв составит около года. Форвардные контракты считают, что Банк Англии не решится на ужесточение денежно-кредитной политики ранее начала 2017-го, а ведь Федеральный резерв уже дал отмашку процессу нормализации. Утраченные иллюзии самым неблагоприятным образом отразились на динамике стерлинга, постепенно лишающегося своих главных преимуществ.

Динамика процентных ставок в Британии и в США

Источник: Trading Economics.

То, что розничным продажам за ноябрь удалось превзойти прогноз, предполагавший рост на 3% и продемонстрировать увеличение на 5% лишь подсластило горькую пилюлю, полученную «быками» по стерлингу. Потребительские цены в Британии, в отличие от США, не думают ускоряться (+0,1%), в то время как повышение средней оплаты труда стало тормозить. При таком раскладе даже падение уровня безработицы в августе-октябре до отметки 5,2%, минимальной с лета 2008-го, не смогло оказать поддержку покупателям GBP/USD. Да, Соединенное Королевство может похвастать сильным внутренним спросом, способным вытолкнуть ВВП к отметке 2,5% по итогам года, однако снизить риски сползания страны в дефляцию он пока не в состоянии. На таком фоне прогнозы экспертов Bloomberg о том, что ставка РЕПО будет повышена в мае, выглядят чересчур оптимистично. Впрочем, после выхода в свет статистики по рынку труда за октябрь-ноябрь специалисты были вынуждены пересматривать свои ожидания.

Динамика британской инфляции

Источник: Trading Economics.

Вполне возможно, что 1-й квартал будущего года «быков» по стерлингу особо не обрадует. Если Лондон собирается исполнять планы по величине заимствований в размере 73,5 млрд фунтов на наступивший финансовый год, то уже в январе-марте стране потребуются серьезные налоговые поступления, в то время как реализация программ фискальной консолидации будет препятствовать росту ВВП. К тому же на повестке дня вновь возник вопрос о членстве Британии в Евросоюзе. Риски оттока капитала в случае решения о выходе из ЕС создают довольно неблагоприятные условия для поклонников GBP/USD. Несмотря на уверенность Дэвида Кэмерона в положительном для партии власти решении, неопределенность является неблагоприятной средой как для доходных активов, так и для валют, страны-эмитенты которых зависят от притока капитала, используемого затем для финансирования отрицательного сальдо счета текущих операций.

В связи с появлением нового драйвера пике GBP/USD в виде смещения сроков референдума с 2017-го на лето 2016-го и разочаровывающей статистикой по инфляции и рынку труда Британии я пересматриваю свои прогнозы по паре, смещая диапазон консолидации с 1,49-1,54 на 1,47-1,52. Стратегия остается прежней: покупки от нижней границы и продажи от верхней. Сохранение ультрамягкой политики BoE, постепенный рост глобального аппетита к риску и слабость фунта создают предпосылки для ралли FTSE 100 и ETF на рынок акций Британии.

Нежелание доллара расти против конкурентов из G10 на фоне неуклонно приближающейся монетарной рестрикции ФРС, вероятность запуска которой на декабрьском заседании FOMC срочный рынок оценивает в 78%, а эксперты, опрошенные Wall Street Journal, — в 97%, говорит о том, что тема разных векторов денежно-кредитной политики сейчас отошла на второй план. Роль главных драйверов изменения курсов валют на Forex взяли на себя игроки на разнице, внешняя торговля и рынки сырьевых товаров. Так, например, обвал цен на нефть и базовые металлы заставляет проседать акции добывающих компаний, что снижает дифференциал британского FTSE 100 и американского S&P 500 и позволяет говорить о переоценке фунта против гринбека.

Динамика GBP/USD и дифференциала FTSE 100 и S&P 500

Источник: Reuters.

Падение котировок GBP/USD на торгах в Азии 14 декабря было связано не только с динамикой фондовых индексов. Решение Пекина перейти к использованию валютной корзины вместо привязки курса юаня к доллару США не только позволит PBOC сэкономить золотовалютные резервы, но и способно привести к продолжению ралли USD/CNY, которое будет интерпретировано рынками как девальвация юаня. В результате тем же самым начнут заниматься партнеры Поднебесной в Азии, что усилит страхи инвесторов по поводу нового кризиса и снизит аппетит к риску. Интерес к доходным активам крайне важен для стерлинга, ведь он позволяет залатать дыры в счете текущих операций. По итогам октября отрицательное сальдо торгового баланса Британии со странами остальной Европы достигло нового исторического пика в 8,1 млрд фунтов, так что любой форс-мажор на финансовых рынках крайне негативно воспринимается британской валютой.

Опасность глобальных потрясений не дает спокойно жить и представителям комитета по монетарной политике BoE. На своем последнем заседании в уходящем году MPC решил сохранить ставку РЕПО на прежнем уровне в 0,5% восьмью голосами против одного. Еще одним уязвимым местом «быков» по GBP/USD являются ожидания предстоящих релизов. Фунт долгое время сохранял устойчивость против доллара США благодаря опережающей динамике средней заработной платы. В Британии она росла на 2,5-3%, в то время как в Штатах не могла оторваться от отметки 2%. Индикатор является опережающим для инфляции, ускорение которой станет веским аргументом для повышения как ставки РЕПО, так и ставки по федеральным фондам. Эксперты Reuters ожидают, что темпы роста зарплаты в Соединенном Королевстве в октябре замедлятся до 2,3% г/г, что станет худшей динамикой с апреля и лишит поклонников стерлинга важного козыря перед гринбеком.

На мой взгляд, нас ожидает крайне волатильная неделя, поэтому советую инвесторам отдать предпочтение стратегиям диапазонной торговли и крайне осторожно с умеренными таргетами отыгрывать релизы данных по британской и американской инфляции, рынку труда Соединенного Королевства и результаты заседания FOMC. Пара GBP/USD, вероятнее всего, продолжит торговаться в диапазоне 1,49-1,54 на протяжении последующих трех-четырех недель, а уязвимость фондового рынка Великобритании к обвалу цен на сырье позволяет рекомендовать сокращение удельного веса ETF рынок акций Британии в инвестиционных портфелях в пользу ETF на рынок акций Германии и ETF на рынок акций США.

После того как доллар США и британский фунт притормозили из-за смещения сроков монетарной рестрикции соответствующих регуляторов, японская иена взобралась на вторую строчку в G10, сокращая разрыв между ней и швейцарским франком. Во фьючерсы на ставку по федеральным фондам заложено ее повышение в марте, а позиции по инструментам денежного рынка Соединенного Королевства отражают ожидание роста ставки РЕПО BoE в декабре 2016-го. Когда глобальная экономика замедляется, ужесточение финансовых условий и рост стоимости заимствований ничего хорошего ей не сулит. В таких условиях надежные валюты чувствуют себя как рыба в воде.

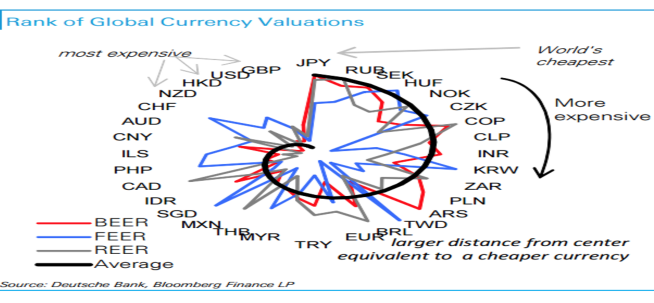

Укрепление позиций иены связано не только с нежеланием ФРС приступить к нормализации денежно-кредитной политики в сентябре, слабостью non-farm payrolls или проблемами китайской экономики. На самом деле подходит к концу процесс диверсификации портфеля GPIF, то есть постепенно отток капитала из Японии сойдет на нет. В преддверии заседания BoJ многие эксперты Bloomberg склоняются к мысли, что центробанк расширит масштабы программы количественного смягчения. Вполне возможно, что этот фактор уже заложен в котировки JPY, поэтому пассивная позиция регулятора в конце октября станет серьезным драйвером ревальвации «японки». Согласно исследованиям Deutsche Bank, эта валюта является самой недооцененной среди всех денежных единиц, входящих в выборку, с точки зрения трех основных методик фундаментального анализа, основанных на денежно-кредитной политике, реальных эффективных курсах и безрисковой ставке доходности.

Паутина фундаментальной оценки различных валют

Источник: Deutsche Bank.

На противоположной стороне баррикад находится фунт, позиции которого пока выглядят стабильными на фоне впечатляющей статистики по британскому рынку труда, однако иллюзий питать не стоит. В 2016-м Соединенное Королевство столкнется с замедлением ВВП в связи с необходимостью реализации программ фискальной консолидации. В преддверии парламентских выборов в мае правящая партия не занималась этими вопросами из-за боязни испортить собственное реноме и проиграть. Однако консолидировать бюджет все равно придется, а секвестирование доходов вместе с повышением налогов ведут к замедлению роста экономики. В таких условиях об идее монетарной рестрикции придется забыть, что лишит стерлинг главного козыря и станет отправной точкой его девальвации.

По моему мнению, долгосрочные перспективы пары GBP/JPY особого оптимизма вызывать не должны, поэтому инвесторам следует взять на вооружение стратегии продаж фунта против иены на росте с таргетами на 178 и 175. Одновременно имеет смысл наращивать долю ETF на рынок акций Британии и сокращать удельный вес ETF на рынок акций Японии в инвестиционном портфеле. Стоимость первой бумаги выглядит заниженной, так как рынок долгое время закладывал в котировки фактор ужесточения денежно-кредитной политики BoE.

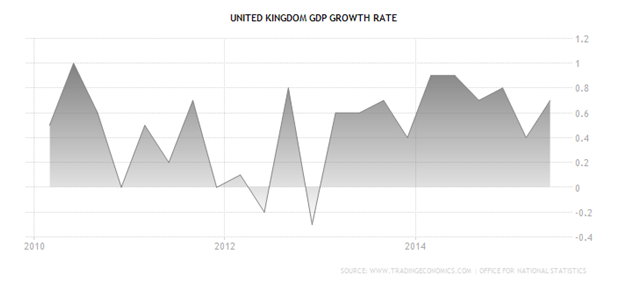

Фунт преподнес своим поклонникам крайне неприятный сюрприз, совершенно необъяснимым на первый взгляд образом уступив американскому доллару. Казалось бы, все макроданные играли на руку британской валюте. Экономика за 2-й квартал прибавила 0,7%, как и предполагал консенсус, экспорт увеличился на 3,9% по сравнению с уровнем января-марта. Несомненным «бычьим» фактором стало и выступление главы BoE Марка Карни в Джексон Хоуле, где он заверил зарубежных коллег в твердом намерении провести рестрикцию в обозримом будущем, несмотря на угрозу дефляции, а также негатив из Китая и с фондовых площадок всего мира. Британия оказалась между неблагоприятными для нее внешнеэкономическими факторами и улучшающимся внутренним спросом, что упрочит «ястребиные» настроения регулятора. Но фунт как будто проигнорировал все эти драйверы роста. Попробуем разобраться, почему.

Динамика ВВП Британии

Источник: Trading Economics.

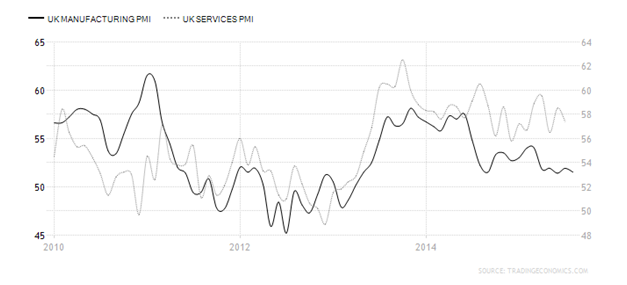

На мой взгляд, падение GBP/USD было вызвано отрицательным воздействием всплеска волатильности. Экономика Соединенного Королевства испытывает острую потребность в деньгах в связи с огромным дефицитом счета текущих операций. С одной стороны, биржевые игроки готовы поддержать ее ликвидностью, с другой — их заставляет проявлять сдержанность и рассудительность негативная динамика на основных фондовых площадках и непредсказуемость движения рыночных инструментов. Свое воздействие на ситуацию оказывает и сокращение вложений, обусловленное пусть и шатким, но равновесием в греческом вопросе. Если в период разгара кризиса капитал тек в Британию рекой, теперь инвесторы предпочитают перекладываться в другие рынки и активы. И все же веских оснований для столь серьезных неудач фунта в паре с долларом я лично не вижу. Сходство стратегий американской и британской экономик, базирующих свой рост на развитии сферы услуг, которая, впрочем, не демонстрирует однозначно положительных результатов, сигнализирует о неизбежном достижении равновесия в анализируемой паре.

Динамика PMI в производственном секторе и в сфере услуг Британии

Источник: Trading Economics.

Обе валюты, о которых я сегодня веду речь, имеют хорошее подспорье для укрепления благодаря ожидаемому переходу их регуляторов к этапу повышения ставок. Реализовать же этот потенциал мешает лишь неопределенность по поводу того, когда же произойдет смена курса. Если игроки британского денежного рынка считают, что ставку РЕПО поднимут примерно через год, то глава Банка Англии упорно твердит о том, что судьбоносное решение может быть принято в ближайшие месяцы, к началу 2016-го.

По моему мнению, в среднесрочной перспективе пара GBP/USD сохранит склонность к консолидации, однако ее границы изменятся. В частности, коррекцию к текущему «медвежьему» тренду в направлении 1,55 и 1,556 следует использовать для продаж, а падение котировок к области 1,515-1,52 — для покупок. Долю ETF на рынок акций Британии в инвестиционном портфеле продолжаем снижать, взяв на вооружение неблагоприятную внешнюю среду и готовность Банка Англии к повышению процентных ставок.

Пара GBP/USD прошла выше 58-й фигуры, поскольку на доллар США оказывает давление сразу несколько факторов, в том числе обвал на китайской бирже, а британские долговые инструменты демонстрируют увеличение доходности. В принципе, экономика Соединенного Королевства тоже не застрахована от рисков, связанных с негативом из Китая, на что уже указал министр финансов Осборн. Однако главный удар падение фондовых индексов КНР и обесценения юаня нанесло валютам emergency markets, товарным валютам, а также американскому доллару. Это делает выгодными позиции фунта в паре с ним, причем у фунта в рукаве такие козыри, как ожидание скорой смены курса Банка Англии, а также фундаментальная недооцененность, обусловленная разницей между ставками на срочном и долговом рынках.

Динамика процентных свопов и нетто-позиций хедж-фондов по фунту

Источник: Credit Agricole.

В «большой десятке» валют развитых экономик фунт занимает позицию уверенного середнячка: впереди него расположились такие валюты фондирования, как иена, франк и евро, а позади плетутся пострадавшие от перипетий в Китае австралийский и новозеландский доллары. Пока самый главный драйвер роста в виде ожидания повышения ставки со стороны британского регулятора не отыгрывается, однако на итоговый результат за 2015-й он повлияет положительно.

Что касается реакции BoE на события в Китае, то прежде всего она выразилась в том, что старт разворота курса денежно-кредитной политики большинство ожидает в октябре будущего года, а не в августе, как раньше. При этом представители самого регулятора продолжают высказываться за этот шаг довольно решительно и определенно. Кроме того, неплохо выглядят последние данные по инфляции, в том числе и по росту CPI в июле. Эпоха повышения ставок обычно связывается с максимальным подъемом в экономике или хотя бы уверенным движением в этом направлении, но невозможно предугадать заранее, какими в этот момент окажутся внешние обстоятельства и как они повлияют на решения монетарных властей.

Дальнейшая судьба пары GBP/USD будет зависеть не только от событий, происходящих в Поднебесной и на мировых фондовых площадках, но и от выхода в свет цифр по ВВП Британии и США за 2-й квартал. Речь идет о второй оценке. Прогнозы по Штатам более оптимистичные, чем по Соединенному Королевству, где предполагается рост на 0,7%, как и в январе-марте. А американский показатель, согласно консенсусу, должен вырасти с +2,3% до +3,2% кв/кв. Если фактические цифры по нему разочаруют, то фунт продолжит ралли против гринбека в направлении 1,588 и 1,597. Инвесторам нужно быть начеку и не забыть ранее сформированные лонги. Практика постепенного сокращения доли ETF на рынок акций Британии в инвестиционном портфеле позволила уменьшить его потери. Продолжаем в том же духе.

Британский фунт стерлингов резко укрепился к единой европейской валюте в начале текущего месяца. Поводом для такой динамики стали заявления главы Банка Австрии и члена совета управляющих ЕЦБ Эвальд Новотны.

Согласно его словам, европейский регулятор опасается негативных последствий, вызванных завершением очередного раунда программы по долгосрочному рефинансированию (LTRO (longer-term refinancing operations). В этой связи уже в ближайшее время может быть запущена программа предоставления ликвидности банкам (LTRO3), которая позволит избежать обострения проблемы ликвидности в банковской системе еврозоны.

Дело в том, что в рамках первой LTRO в банковскую систему Европейского союза был направлен колоссальный объем ликвидности. Завершение программы предполагает возврат банками этих средств, что может стать причиной возникновения нехватки денег в системе, или так называемого эффекта обрыва. Однако теперь ЕЦБ придется решать проблему еще и географического характера. Если в 2011 году в ЕС разразился банковский кризис, который не обошел ни одну из стран содружества, то теперь ситуация в них серьезно разнится.

Необходимо напомнить, что ЕЦБ запускал программа LTRO еще в 2003 году, когда банки получили средства на льготных условиях сроком на три месяца. Регулятор также воспользовался данным инструментом еще в 2008 году (шестимесячная программа) и в 200 году (средства предоставлялись сроком на год). Текущий вариант программы ― трехлетний, был впервые был использован в конце 2011 года, когда ЕЦБ предоставил средства объемом 489 млрд евро под 1%. Но уже в феврале 2012 года европейский центробанк провел очередной аукцион на тех же условиях. В рамках этого аукциона банки заняли 529,5 млрд евро. Таким образом, регулятор готовится к проведению уже третей программы LTRO.

Помимо того, что экономику ЕС ждет очередной приток ликвидности, который будет давить на евро, нельзя не отметить, что пока финансовая система союза по-прежнему нуждается в экстренных программах поддержки. Фактически LTRO стала аналогом проводимой Федеральной резервной системой программы количественного смягчения.

В то же время укреплению фунта также способствует динамика восстановления экономики Великобритании. Один из наиболее индикативных показателей, которым является активность в строительном секторе, сигнализирует об усилении позитивных процессов в экономике страны: PMI в строительном секторе достиг своего пятилетнего максимума на уровне 59,4 пункта.

На мой взгляд, следует сохранять короткие позиции по валютной паре евро/фунт, даже несмотря на недавнее падение, так как в ближайшее время возможно быстрое достижение уровня 0,84 пункта.

По мнению аналитика ГК Телетрейд Михаила Поддубского, с технической точки зрения пара евро/фунт подходит к зоне поддержки вблизи отметки 0,8430, для достижения которой необходим существенный новостной повод. При пробое поддержки открывается дорога к более дальним целям в районе 0,8350.

Фунт продолжает ослабевать к единой европейской валюте, однако позитивные тенденции в экономике Британии позволяют предположить, что в скором времени направление движения валютной пары EUR/GBP изменится. Подтверждается это двумя фундаментальными факторами.

Безработица в Британии продолжает снижаться 11-й месяц подряд.

Число британцев, подавших заявки на пособия по безработице, в сентябре сократилось на 41,7 тыс., до 1,35 млн. Более того, количество безработных в стране с июля по август снизилось на 18 тыс. и составило 2,490 млн. При этом количество занятых как полный, так и неполный рабочий день по итогам 3-го квартала выросло на 155 тыс. до рекордного уровня 29,870 млн. А число вакансий за этот же период увеличилось на 6,6 тыс. и достигло 541 тыс. ― максимального значения за последние пять лет.

Рынок труда восстанавливается быстрее, чем предполагали прогнозы. Это спровоцировало среди инвесторов усиление опасений по поводу того, что Банк Англии моет начать повышать ставку раньше, чем намеревался. Чтобы снять напряжение, возникшее в этой связи на торговых площадках, член комитета по денежной политике Банка Англии Дэвид Майлз регулярно делает заявления о недопустимости преждевременного повышения ставок.

Сектор недвижимости в Британии восстанавливается быстрыми темпами

Средняя цена на жилье в Великобритании в августе выросла до 247 тыс. фунтов стерлингов, что является самым высоким уровнем, с тех пор как индекс впервые был рассчитан в 1968 году. Индекс цен на жилье, который представляет Управление национальной статистики, в августе вырос до 185,8 пункта, впервые превысив свой предыдущий максимум в 185,5 пункта, который был зафиксирован в январе 2008 года, перед началом острой фазы мирового финансового кризиса.

Вслед за растущими ценами и благодаря стабильному уровню ставок рынок ипотечного кредитования продемонстрировал аналогичную динамику. В сентябре британские банки одобрили 66,735 тыс. заявок на ипотечные займы, что стало максимальным значением за пять последних лет. По сравнению с аналогичным периодом 2012 года показатель вырос на 34%. В прошлом месяце было получено 63,396 тыс. соответствующих кредитов, что намного выше среднего значения за шесть месяцев, равного 58,473 тыс.

Ситуация на рынке труда и рынке недвижимости является одной из наиболее ярких показателей самочувствия экономики страны. Еврозона не может похвастаться такой стабильностью и такой динамикой, которые демонстрирует Соединенное Королевство. Улучшение состояния экономики Великобритании делает ее центральный банк более терпимым к сильному курсу национальной валюты.

На мой взгляд, к концу года курс валютной пары евро/фунт с текущих отметок снизится до 0,83 пункта, причем в ближайшее время возможно быстрое достижение уровня 0,84 пункта. На этом фоне рекомендую формировать короткие позиции по фьючерсу на данную валютную пару.

По мнению аналитика ГК TeleTrade Михаила Поддубского рост пары евро/фунт, который наблюдался в октябре, был во многом обусловлен уходом от американских активов в начале октября и перетоком капитала в корзину валют, преимущественно в единую европейскую валюту. Если же говорить о среднесрочных перспективах пары, то на данный момент прогнозы по кроссу негативные. Это обусловлено не столько силой британской валюты, сколько наличием потенциальных рисков для валюты европейской. Во-первых, существует риск смягчения монетарной политики ЕЦБ. Мы видим, что большинство стран еврозоны все чаще высказывает опасения относительно завышенного курса европейской валюты. Во-вторых, риски банковской системы Европы в свете предстоящей серии стресс-тестов могут стать причиной серьезного давления на евро. Таким образом, на горизонте нескольких месяцев мы, вероятно, увидим восстановление нисходящего движения по паре евро/фунт, где ближайшей целью является зона 0,84-0,843.