С 9 по 18 января фьючерсы на сою прибавили в цене более 7%, потянув за собой весь масличный сегмент рынка. За этот же период, по данным СОТ, фонды на 37,2% увеличили длинные позиции по данной культуре, а ликвидность рынка (число открытых контрактов) выросла на 10,5%. Таким образом, налицо начало ралли по данному товару. Наиболее интересный вопрос в этой связи, продолжится ли оно.

Основной причиной наблюдаемой динамики стали погодные проблемы в Аргентине, где обильные осадки затопили часть посевных площадей под соей в центральных регионах страны, угрожая сократить урожай в текущем маркетинговом году по предварительным оценкам на 10% (~3 млн тонн).

Важно отметить, что первые сообщения об ущербе урожая сои поступили от местных фермеров, которые, как правило, настроены пессимистично, то есть необъективны в своих оценках. В качестве примера можно вспомнить ситуацию весны 2016-го, когда в Аргентине интенсивные дожди в апреле угрожали сократить урожай на 10 млн тонн. Однако урожай оказался ниже мартовской оценки USDA лишь на 2 млн тонн. Кроме того, оперативные прогнозы погоды в Аргентине предполагают снижение осадков и повышение средней температуры воздуха в период с 23 по 30 января, что поможет снизить влажность почвы за подтопленных регионах. Однако с начала февраля вновь ожидаются осадки и похолодание. От интенсивности и продолжительности периода плохой погоды будет зависеть и вероятность ожиданий сокращения урожая, а также очередной этап ралли.

На данный момент рынок толкают вверх только слухи, однако, как известно, это вполне достаточный повод для покупки. Вместе с тем стоит оценить, насколько возможный ущерб в Аргентине угрожает балансам сои в мире и в США.

Согласно данные январского отчета WASDE, отношение прогнозного объема конечных остатков сои в мире в 16/17 МГ к объему потребления составляет 24,92%, что соответствует среднему уровню последних шести лет. В январе USDA повысило прогноз урожая сои в Бразилии в 16/17 МГ на 2 млн тонн. Так что по крайней мере частично возможное сокращение урожая в Аргентине компенсирует Бразилия.

Источник: USDA, графика и расчеты Инвесткафе.

В США ситуация с балансами благоприятнее, чем по миру в целом. По последним данным USDA, отношение прогнозного объема конечных остатков сои в США в 16/17 МГ к объему экспорта и потребления составляет 10,23%, что намного выше среднего значения данного показателя за последние шесть лет. Это означает, что в Штатах нет даже намека на дефицит сои, который мог бы вызвать напряженность баланса в случае ускорения темпов экспорта в связи с ослаблением позиции Аргентины на мировой арене.

Источник: USDA, графика и расчеты Инвесткафе.

Как видим общий взгляд на балансы сои как в мире, так и в США, указывают на отсутствие серьезных рисков в случае сокращения аргентинского урожая на предполагаемые 3 млн. тонн. Но сейчас рынок во власти неопределенности, и как минимум до середины февраля эта ситуация сохранится. Это означает возможность продолжения ралли в краткосрочном временном промежутке.

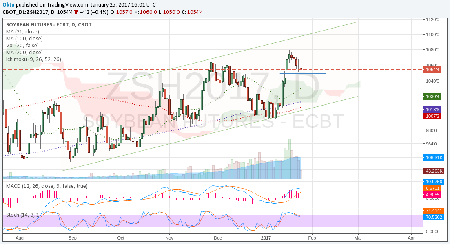

Технический взгляд на рынок сои указывает на возвращение цены мартовского фьючерса в границы восходящего канала, начавшегося с сентября 2015-го. Если цена удержится над уровнем $10,50, вполне вероятно движение к верхнему каналу этого уровня и достижения ценового уровня $11.

Итак, если в течение ближайших торговых сессий цена мартовского фьючерса на сою не опустится ниже $10,50, стоит рассмотреть вариант покупки с целью $11. Стоп-приказ выставляем на $10,40. Горизонт прогноза — месяц.

Альтернативой вложениями в сельхозтовары может стать приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

USDA в декабре внес минимальные изменения в прогноз мировой структуры спроса и предложения на рынке сои, однако и их оказалось достаточно для некоторого смещения в «медвежью» сторону. Американский Минсельхоз повысил прогноз по производству сои в 16/17 МГ на 1,91 млн тонн. Интересно заметить, это уже шестое повышение оценок подряд, хотя почти все это время высказываются опасения относительно будущего урожая в Южной Америке.

Источник: USDA, графика и расчеты Инвесткафе.

Оценка мирового потребления в 16/17 МГ повышена на 1,4 млн тонн, до 330,09 млн тонн, а прогноз мирового экспорта за месяц практически не изменился: предполагается, что он будет равен 136,96 млн тонн. В результате ожидания USDA относительно конечных остатков сои в текущем сезоне повысились на 1,32 млн тонн до 82,85 млн тонн. Замечу, что первая оценка, данная в мае, предполагала, что этот показатель будет ниже предыдущих уровней трех маркетинговых лет, а декабрьская оценка уже уступает лишь 14/15 МГ. Сои в мире стабильно становится все больше.

Источник: USDA, графика и расчеты Инвесткафе.

По США USDA в декабре практически перекопировал цифры ноябрьского прогноза. Таким образом, анализировать динамику нет возможности. Урожай уже собран, и с предложением все более-менее стабильно, поэтому интереснее оценивать спрос.

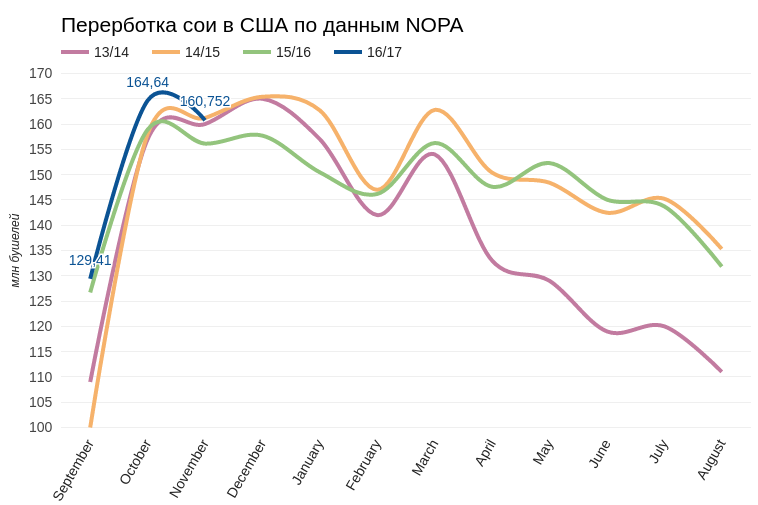

В США соотношение между внутренним потреблением сои и ее экспортом составляет примерно 50/50. Внутри страны это сырье почти полностью используется для переработки на масло и жмых. На мой взгляд, ситуация в этом сегменте не предполагает рекордов. По данным National Oilseed Processors Association, в ноябре в Штатах переработано 160,752 млн бушелей сои, что соответствует среднему уровню этого месяца.

Источник: National Oilseed Processors Association, графика и расчеты Инвесткафе.

При этом США демонстрируют отличные темпы экспорта в натуральном выражении. На вторую неделю декабря объем накопленного экспорта сои вместе с отложенными продажами достиг 45 млн тонн, что намного выше результатов предыдущих четырех лет.

Источник: USDA, графика и расчеты Инвесткафе.

Но если рассмотреть относительный экспорт, то картина становится менее оптимистичной. План USDA по экспорту американской сои в 16/17 МГ выполнен на 80,8%, и это четвертый результат за последние пять лет. Укрепление доллара оказывает заметное влияние на конкурентоспособность американской сои на международном рынке. Намерение ФРС ускорить темпы повышения учетной ставки в следующем году создает основу для стабильного пребывания значения индекса доллара выше 100 п. А это, в свою очередь, обеспечит постоянное давление на цену сои.

Источник: USDA, графика и расчеты Инвесткафе.

Поведение фондов пока не обещает разворота в котировках сои. Последние две недели они держат длинные позиции, не стремясь их наращивать, а на минувшей неделе закрыли 2 131 ранее купленных контрактов. Учитывая, какой эффект оказывает на этот рынок дорогой доллар и относительно дешевая кукуруза, на мой взгляд, в скором времени фонды начнут распродажу сои.

Источник: Saxo Group.

В техническом плане январский фьючерс сои все еще движется в сформировавшемся в ноябре восходящем канале. Однако вчера была пробита ключевая поддержка на уровне $10,20, и это первый серьезный сигнал. Индикаторы Stohastics и MACD находятся в отчетливо негативном состоянии и пока перепроданности рынка нет.

С учетом всех упомянутых факторов я считаю, что в этом календарном году соя уже продемонстрировала все, на что она была способна. Наиболее вероятно возвращение фьючерса к $10 в январе 2017-го.

Альтернативой вложениями в сельхозтовары может стать приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Соя стала единственной из важных представленных на товарном рынке сельзхозкультур, способной на весеннее ралли. За период с 2 марта по 14 апреля стоимость фьючерсов на нее на бирже CBOT выросла на $1, что в целом совпало с моим прогнозом. Сейчас котировки стабилизировались и рынок определяется с дальнейшим движением. При этом и «медведи», и «быки» имеют основания верить в свои силы. Попробуем оценить их шансы на победу.

Помимо фактора политической нестабильности в Бразилии сою поддержали неблагоприятные погодные условия в Аргентине. По последним данным, проливные дожди угрожают снизить урожай сои в стране на 3 млн тонн. Кроме того, такая погода создает логистические проблемы, усложняя доставку сельхозпродукции в порты. К середине апреля в Аргентине было убрано только 15% урожая, а из-за продолжения дождей этот процесс может еще замедлиться. При этом USDA 12 апреля в обновленном прогнозе урожайности сои на 15/16 МГ не только не снизил оценку урожая в Аргентине, а даже повысил ее до 59 млн тонн (+0,5 млн тонн м/м). Очевидно, пока ситуация в стране не вышла за пределы допустимого риска.

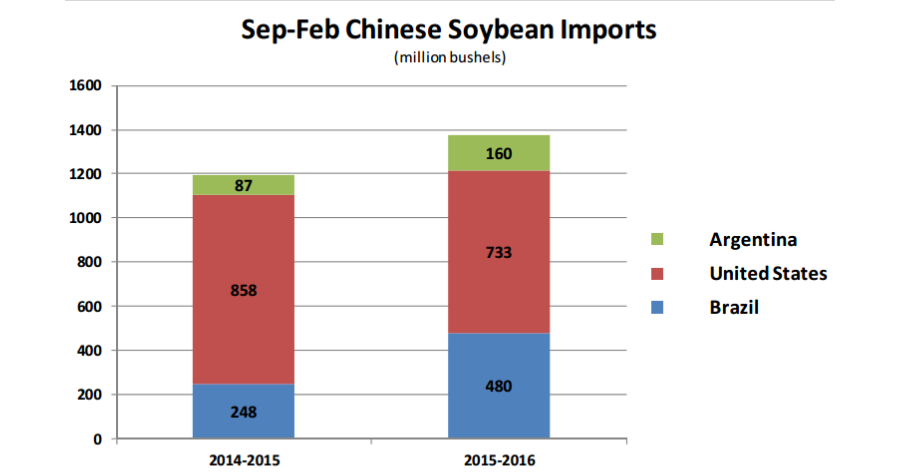

В марте китайский импорт сои вырос на 36% г/г, а за весь 1-й квартал — на 4%, до 16,26 млн тонн. В свою очередь, USDA в апреле повысил прогноз по данному показателю на текущий маркетинговый год до 83 млн тонн, что на 6% превышает объемы поставок 14/15 МГ. Китай является крупнейшим потребителем сои в мире, поэтому его торговая активность всегда оказывала сильное воздействие на рынок. При этом стоит отметить, что сезонно с апреля доля поставок сои из США уменьшается в пользу Бразилии и Аргентины. Более того, сравнение структуры источников импорта в 14/15 и 15/16 МГ указывает на то, что повышающийся спрос Китая удовлетворятся преимущественно за счет поставщиков из Латинской Америки. Так что американским поставщикам сои мало радости от усиления аппетитов Поднебесной.

По данным NOPA, в США переработка сои на кормовой жмых в марте составила 146 тыс. бушелей (3,95 млн тонн), сохранившись практически на уровне прошлого года. Вместе с тем накопительный итог переработки с начала календарного года отстает от показателей 2014-го, что указывает на слабость внутреннего спроса. Остатки сои по всем позициям в США на 1 марта составили 1,53 млрд бушелей (41,6 млн тонн). Это на 15% превышает показатель на аналогичную дату в 2014/15 МГ и на 53% больше уровня 2013/14 МГ. При этом USDA оценивает посевные площади в Штатах под соей на 2016/17 МГ в 82,2 млн акров, что лишь на 2,4 млн меньше, чем годом ранее, а также является вторым рекордным показателям за всю историю. Итак, в США уже накоплены близкие к максимумам остатки сои и есть отчетливая перспектива нарастить их еще выше к осени, после сбора урожая. Я считаю, что для производителей эта ситуация является серьезным стимулом, чтобы использовать ценовые подъемы для хеджа нового урожая.

По прогнозу International Grains Council (IGC), урожай сои в 2016/17 МГ составит 320 млн тонн, снизившись на 3 млн тонн с уровня годом ранее. При этом потребление преимущественно за счет Китая вырастет на 6 млн тонн, до 327 млн. Однако опять-таки удовлетворять возросший спрос, по мнению IGC, будут преимущественно Аргентина и Бразилия. Дорогой доллар продолжит создавать проблемы экспортерам из США, в то время как слабость национальных валют стран Латинской Америки подстегивают внутренний интерес к экспорту.

На мой взгляд, технически уровень $9,60 для майских фьючерсов на сою СВОТ выглядит достаточно привлекательно для фиксации прибыли по спекулятивным сделкам или продажи со стороны производителей, поскольку перспективы внутреннего и внешнего спроса в США не вселяют большого оптимизма. В этой связи я считаю, что фьючерсы на сою СВОТ после непродолжительной консолидации откорректируются к $9,20 в течение месяца.