Джек Дорси, сооснователь и директор Twitter, комментируя результаты компании за 2-й квартал, сказал следующее:

Мы продолжаем наблюдать стабильный рост аудитории и уровня активности (монетизации. — прим. автора.)

На мой взгляд, ни первого, ни второго в отчетности и не отразилось. Впрочем, судите сами.

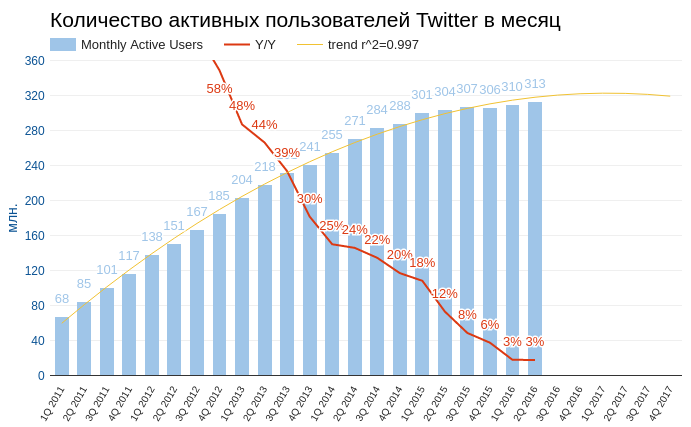

По результатам 2-го квартала количество активных пользователей Twitter составило 313 млн (+2,96% г/г). Чтобы оценить масштаб этого числа приведу аналогичный результат Facebook: 1,715 млрд (+14,8% г/г). Сравнение, мягко говоря, не в пользу сервиса микроблогов. На мой взгляд, тренд весьма красноречив: Twitter достиг максимума своей аудитории. В лучшем случае к 2017 году его активная база достигнет 320 млн. Это означает, что и на количественный рост компании в скором будущем инвестору рассчитывать не приходится.

Источник: отчетность компании, графика и расчеты Ивнесткафе.

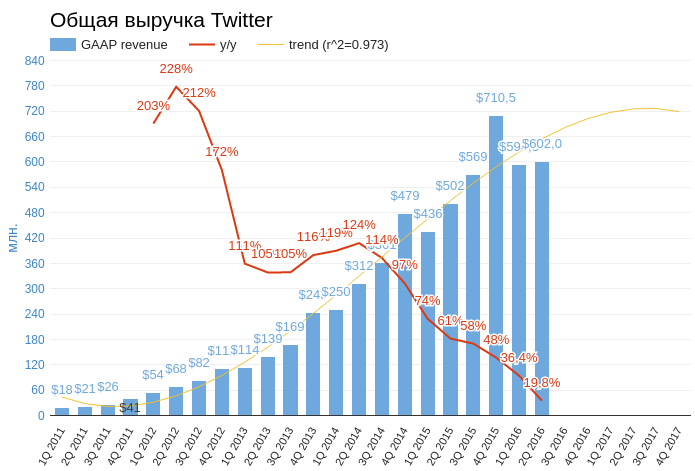

Общая выручка компании выросла на 19,8% г/г, $601,96 млн, оказавшись на $4,81 млн ниже ожиданий аналитиков. Темпы роста доходов замедляются все заметнее, и теперь адекватная статистическая модель предполагает, что рост выручки будет околонулевым и показатель до конца года не превысит $720 млн.

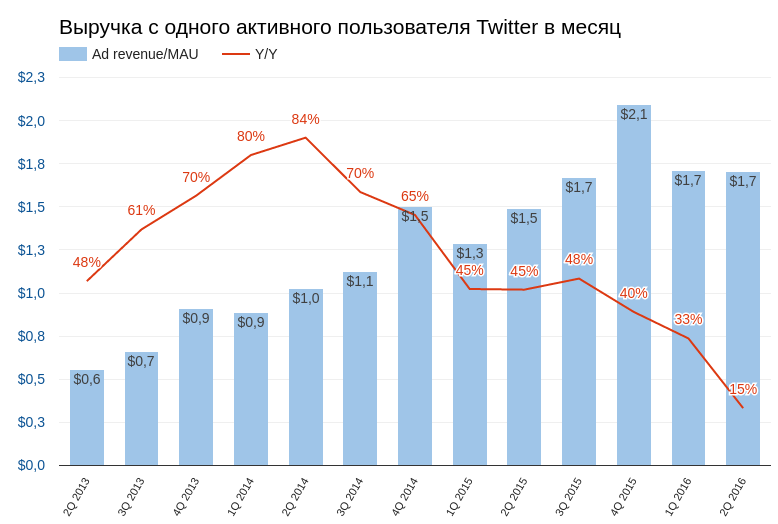

Рекламная выручка с активного пользователя в отчетном периоде осталась на уровне предыдущего квартала $1,7. Для сравнения: аналогичный показатель Facebook вырос во 2-м квартале на 42% г/г, до $3,64. На мой взгляд, такая динамика четко указывает на отсутствие улучшений в монетизации Twitter и это крайне негативный сигнал.

Источник: отчетность компании, графика и расчеты Ивнесткафе.

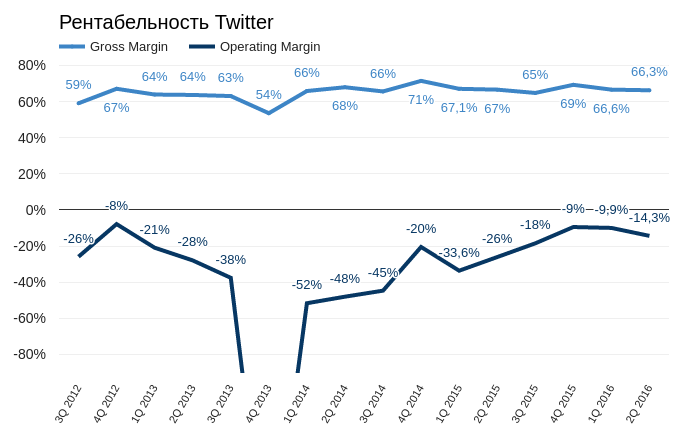

Несмотря на объявленные меры экономии и контроля над издержками, улучшения рентабельности также не произошло. Операционная маржа снизилась до -14,35%, а чистая рентабельность скатилась до -17,81%.

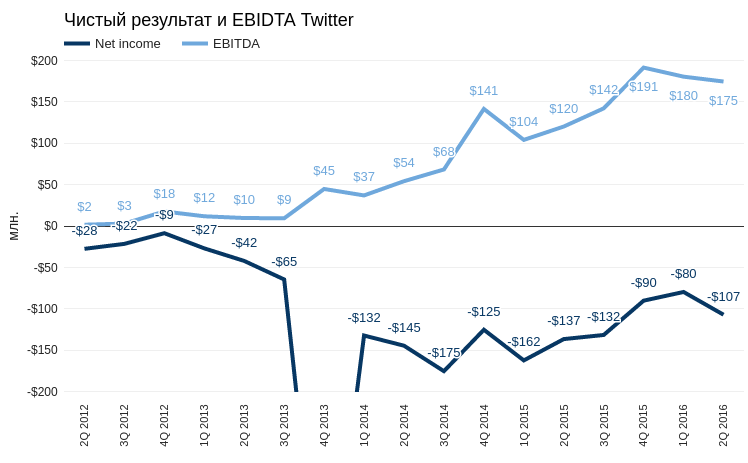

Источник: отчетность компании, графика и расчеты Ивнесткафе.

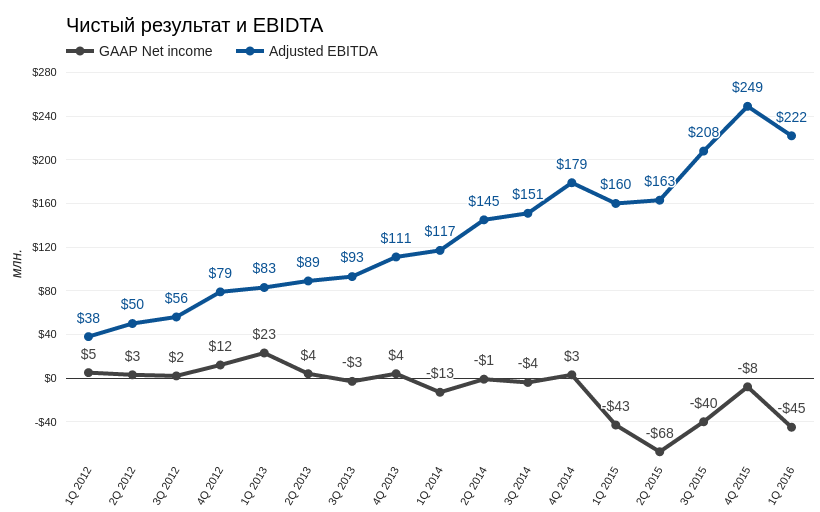

Чистый убыток в отчетном периоде составил $107,22 млн, что свело на нет наметившуюся тенденцию к уменьшению убыточности, которая наблюдалась на протяжении двух предыдущих кварталов. EBIDTA опустилась до $174,6 млн, что не дает возможности оправдывать текущую убыточность временными факторами больших процентных расходов, амортизацией или налогами.

Напомню, что у Twitter с 2015 года не было ни одного прибыльного квартала. С момента создания соцсеть ее убыток превысил $2 млрд.

Источник: отчетность компании, графика и расчеты Ивнесткафе.

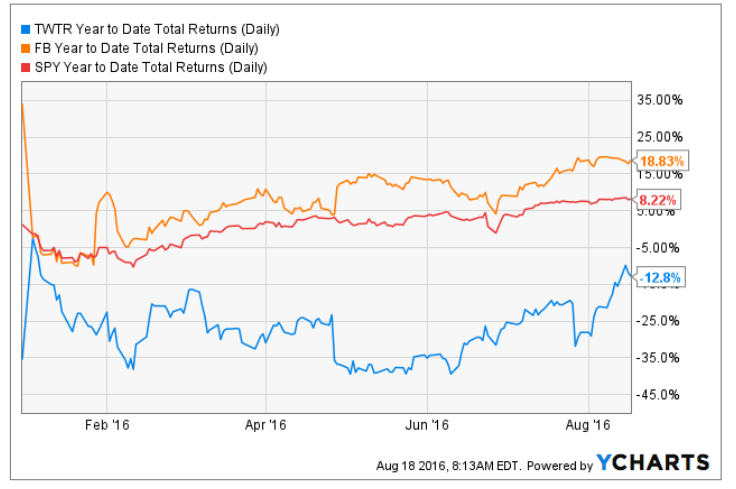

Чтобы завершить описание плачевного состояния финансов Twitter, приведу график показателя общей доходности по компании в сравнении с Facebook и S&P500 за текущий год. Как видите, даже несмотря на недавний рост акций, Twitter стабильно демонстрирует отрицательную доходность, при том что весь фондовый рынок США в плюсе.

Итак, финансовые показатели однозначно плохие, однако стоит отметить, что акции Twitter в августе прибавили более 20%. В чем же причина позитива? Во-первых, цена акций опустилась слишком низко, что привело к закрытию коротких позиций в процессе фиксации прибыли. Во-вторых, я считаю, что после покупки Microsoft Linkedin с существенной премией к рынку повысилась уверенность инвесторов в том, что Twitter тоже заинтересует какого-либо покупателя. Конечно, такой вариант нельзя сбрасывать со счетов, но остается вопрос, кого может заинтересовать социальная сеть база которой не растет, а убыток стабильно увеличивается. Проще говоря, выгоду от покупки Twitter на текущем ценовом уровне можно сравнивать с профитом от игры в орлянку, а шансы на то, что компанию купят или не купят, приблизительно равны.

Сравнительный анализ мультипликаторов Twitter указывает на сбалансированность текущей цены.

Технический анализ указывает на выход котировок за границу бокового канала, в котором они двигались с февраля. На мой взгляд, это временное явление и никакого восходящего тренда не формируется.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $20,17.

Если вы — «счастливый» обладатель акций Twitter, можете держать их в надежде на то, что рано или поздно крупный информационный холдинг, например Alphabet, объявит о поглощении компании.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

В этот понедельник, 13 июня, без тени суеверия из-за даты Microsoft объявила о приобретении LinkedIn за $26,2 млрд ($196 за одну акцию, или 50% премии к цене акций LinkedIn на момент заключения сделки). При этом LinkedIn продолжает развиваться как отдельный бренд, а руководящий состав остается. График ниже наглядно иллюстрирует первую реакцию рынка: держатели акций LinkedIn обрадовались, а собственники бумаг Microsoft огорчились. Итак, вопрос на $26 млрд: зачем это нужно Microsoft?

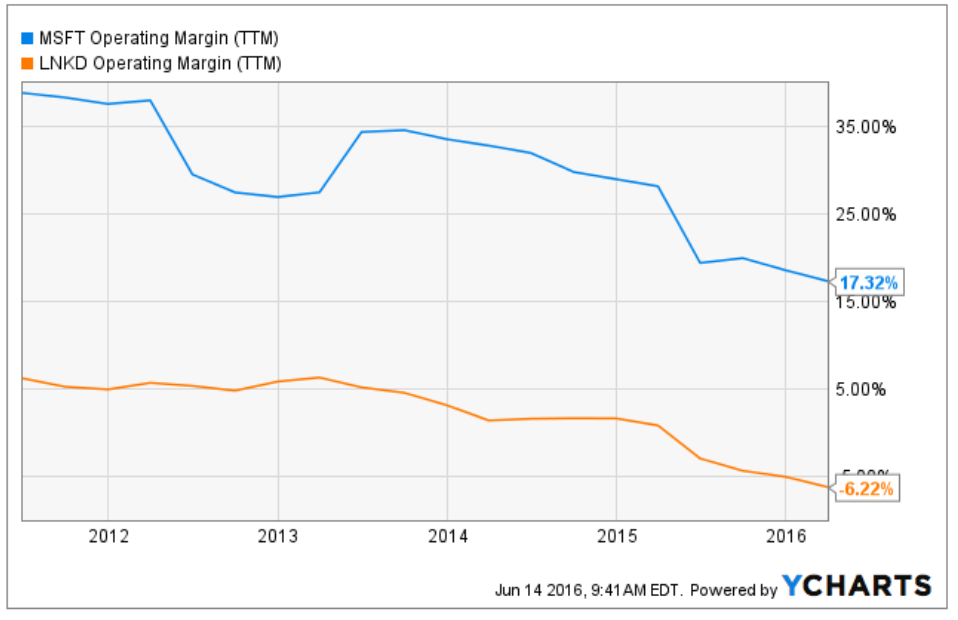

Вряд ли причиной покупки стали экономические мотивы. В первую очередь отмечу, что LinkedIn, в отличие от Microsoft, убыточная компания: EBITDA Margin (ttm) Microsoft составляет 25,88%, а у LinkedIn - лишь 8,67%. Операционная рентабельность (ttm) Microsoft за 1-й квартал равнялась 17,32%, а у LinkedIn находилась на отметке -6,22%. Таким образом, после объединения операционные показатели Microsoft в финансовом плане ухудшатся. Радует лишь то, что сделку планируют закрыть не ранее конца текущего календарного года.

Вместе с тем я не думаю, что топ-менеджмент Microsoft пошел на такую сделку, не рассмотрев финансовые результаты поглощаемой компании. Значит причина в другом, а мотивы не лежат на поверхности.

Изучив презентацию Microsoft, составленную специально по случаю выхода данной новости, я прихожу к выводу, что это очень долгосрочная, рискованная, и в то же время амбициозная инвестиция.

Экосистема (модное сейчас выражение) Microsoft строится вокруг двух ключевых продуктов: Office 365 и Dynamics. Причем последний продукт, это, по сути, решение для создания локальных корпоративных экосистем на базе предприятий мелкого и среднего бизнеса. Dynamics включает в себя весь набор основных программных бизнес-инструментов: управление складом, бюджетное планирование, продажи через колл-центр, CRM, процессы, электронный документооборот и управление персоналом. Все это работает в облачной среде Microsoft Azure Iaas, кроссплатформенно и легко масштабируется. По словам генерального директора Сатья Наделла, сейчас в Microsoft 8 млн оплаченных лицензий Dynamics.

При этом руководство компании, на мой взгляд, совершенно обоснованно считает, что в будущем рынок программных решений будет становится все более адресным. Это значит, что для продвижения и разработки программных продуктов нужно пользоваться индивидуальными методами, и в этом смысле профессиональная социальная сеть — идеальное решение для получения необходимой информации. Хотя, признаться, я не понимаю, зачем понадобилось покупать всю соцсеть, а не ограничиться расширенным сотрудничеством на платных условиях. Впрочем, теперь Microsoft, по сути, единственный серьезный клиент LinkedIn.

Microsoft рассчитывает за счет LinkedIn и собственных систем машинного обучения качественно улучшить ту часть Dynamics, которая отвечает за управление персоналом. Любой, кто достаточно долго находился на управляющей должности, знает, что, решив проблему кадров, не придется решать большинства других проблем. Исходя из этого видения, Microsoft рассчитывает на основе доступной информации из профилей LinkedIn создать систему, которая самостоятельно анализирует и даже прогнозирует возникновения узких мест в сфере человеческих ресурсов. В частности, Сатья Наделла приводит пример, в котором голосовой помощник Microsoft Cortana (элемент Dynamics), получив доступ к контактам в LinkedIn и их открытой информации, будет сообщать, в каком институте учился человек, с которым назначена встреча, и насколько он квалифицирован для той или иной работы. Мне эта заявка кажется очень смелой.

Можно еще достаточно долго описывать возможные результаты синергии, но для рынка акций важно другое: как сделка отразится на результатах компании. Приблизительно такой вопрос и задал аналитик Bernstein & Company в ходе пресс-конференции по случаю слияния. В ответ финансовый директор заявил, что долгосрочные цели Microsoft по продажам пересматриваться не будут. Из этого следует вывод, что скорых результатов не ждут.

Сравнительный анализ мультипликторов Microsoft указывает на незначительный потенциал для дальнейшего снижения капитализации.

Технический анализ фиксирует боковое движение без наличия четкого тренда.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста - $50.14.

Nokia - предыдущая крупная инвестиция Microsoft уже списана с баланса компании. Будем надеяться, что LinkedIn не постигнет та же участь. Резюмируя, я даю рекомендацию «держать» по бумагам ИТ-гиганта до появления конкретных доказательств положительного влияния синергии на его операционные результаты.

Инвестировать в акции иностранных компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Могу ли я заблокировать рекламу на Facebook или отказаться от ее отображения?

Официальный ответ:

Вы не можете полностью заблокировать рекламу на Facebook. Благодаря рекламным объявлениям Facebook остается бесплатным.

И, добавлю от себя, имеет возможность ежегодно удваивать выручку.

Интернет меняется, и пользователи получают все больше возможностей игнорировать рекламу, невзирая на запреты и искреннее нежелание Facebook и других игроков сектора. К чему это приведет?

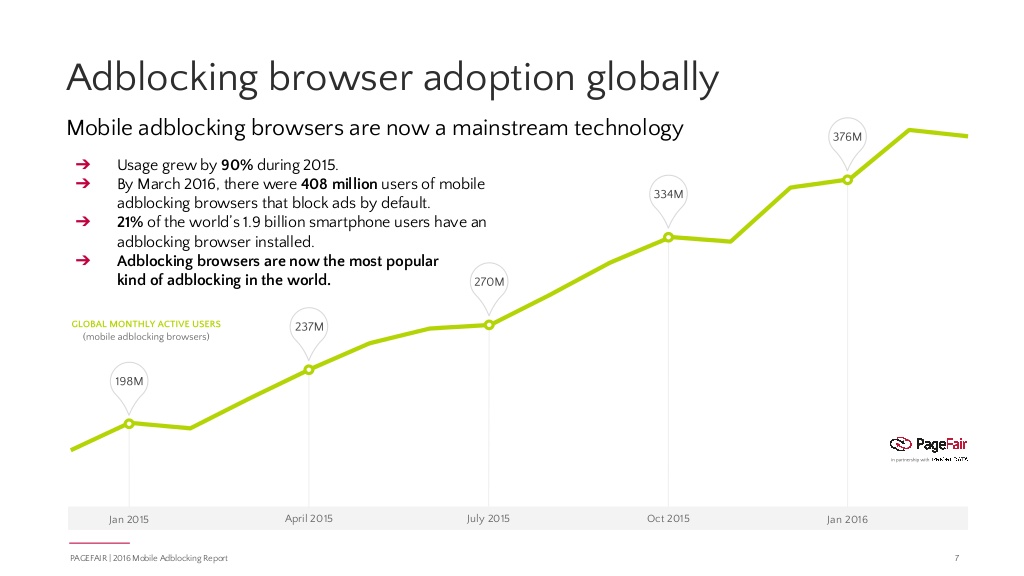

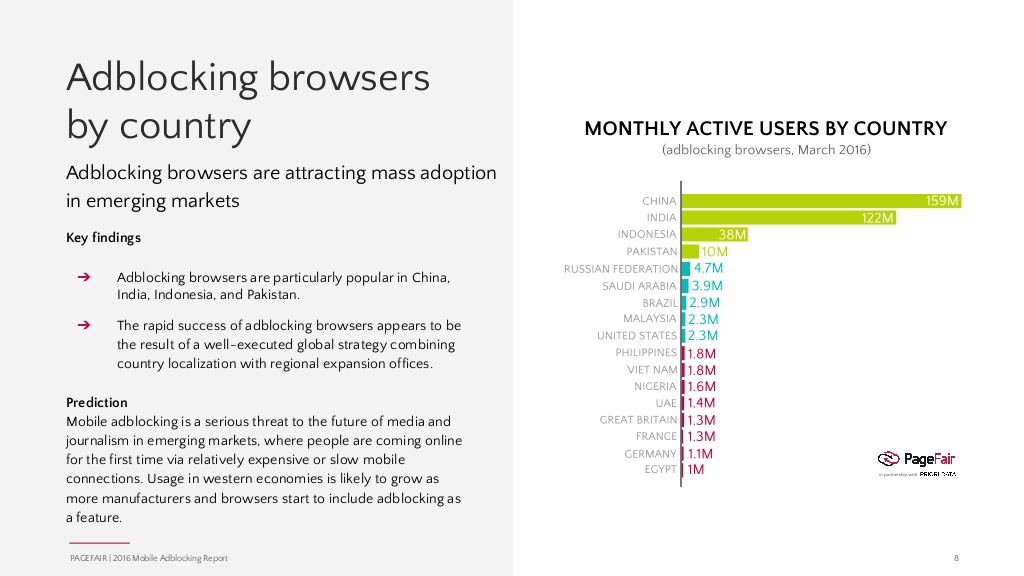

По данным исследованияPageFair, количество пользователей разного вида программ, обеспечивающих блокировку рекламы в браузерах и приложениях, во всем мире увеличивается в среднем на 41% г/г. Для сравнения: прогноз расширения Интернета на текущий год предполагает рост на 7,5% г/г.

По данным на март текущего года, количество пользователей, которые установили блокировщики рекламы на свои смарфтоны, достигло 408 млн, увеличившись за последний год на 90%. Это приблизительно 20% общего числа смартфонов в мире. В финансовом контексте это означает, что в нынешнем году глобальные потери рекламной индустрии от блокировщиков составят $41,4 млрд, что почти вдвое выше прошлогодних показателей.

Долгое время блокировщики были эффективны лишь в браузерах. Реклама, которая отображалась внутри приложений, установленных на смартфоне или планшете, была недоступна для подобных программ. Facebook, чья аудитория активно переливается в мобильную среду, мог особо не переживать по поводу данной угрозы, поскольку все больше пользователей заходит на свою страницу через App Facеbook. Но ситуация изменилась. Приложения типа Friendly Social уже позволяют войти в свой аккаунт на Facebook или Instagram и не видеть рекламы. Причем скорость работы приложения существенно повышается, и это немаловажно, если у вас низкий пропускной канал Интернета. Именно последний фактор обеспечил высокую популярность подобных программ в Китае, Индии и Индонезии. А именно Восток сейчас является наиболее активно растущим географическим сегментом Facebook. На мой взгляд, все это означает риск для устойчивого роста выручки крупнейшей в мире соцсети.

Рекламные объявления по большому счету не нужны пользователю, хотя изредка и позволяют узнать что-то полезное. Они скрывают контент, собирают персональную информацию, снижают скорость трафика. Но именно благодаря рекламе в Интернете много бесплатных ресурсов и приложений. Если абсолютно все пользователи будут систематически блокировать рекламу, в Сети останутся только сайты или приложения работающие в рамках модели SaaS (программное обеспечение как услуга). Также Facebook и другие компании индустрии, вероятно, начнут договариваться с блокировщиками и доплачивать за «иммунитет». Однако в любом случае сама возможность блокировки — явная угроза для рекламной индустрии в Интернете.

Впрочем, это долгосрочный фактор риска. По данным 1-го квартала темпы роста выручки Facebook, приходящейся на одного активного пользователя, составили 36% г/г, то есть практически остались на уровне двух предыдущих кварталов. Пока нельзя утверждать, что влияние блокировщиков замедляет Facebook. А главное, у компании есть WhatsApp. Этот мессенджер еще на этапе раннего развития отказался от монетизации посредством рекламных объявлений, поэтому в мире, который переполнен коммерческой информацией, это действительно уникальный продукт. Его предполагаемая модель монетизации посредством предоставления бизнесу возможности прямого общения с потенциальными клиентами сейчас не до конца понятна, но, очевидно, до того момента, когда рекламные блокировщики завоюют мир, еще есть время. В этой связи я не меняю долгосрочной рекомендации «держать» по акциям Facebook.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

В марте я публиковал пост под названием «LinkedIn заслужила свой шанс», в котором давал рекомендацию «покупать» по акциям компании. Итоги свежей квартальной отчетности указывают на то, что этот шанс LinkedIn был предоставлен не зря.

Аудитория LinkedIn увеличилась на 19 млн (+19% г/г), продемонстрировав устойчивые темпы роста на протяжении трех последних кварталов. Судя по комментариям менеджмента, ключевым драйвером роста активной базы стал Китай, потенциал которого сложно переоценить. Если дела пойдут также хорошо в будущем, к началу 2017 года аудитория LinkedIn перевалит за 500 млн.

Количество просмотров страниц зарегистрированными участниками выросло на 50% г/г. Это очень сильный результат, если учесть, что в предыдущем квартале показатель прибавил лишь 32% г/г. К радости рекламодателей, это говорит о внутреннем усилении вовлеченности участников.

Источник: отчетность компании, графика и расчеты Инвесткафе.

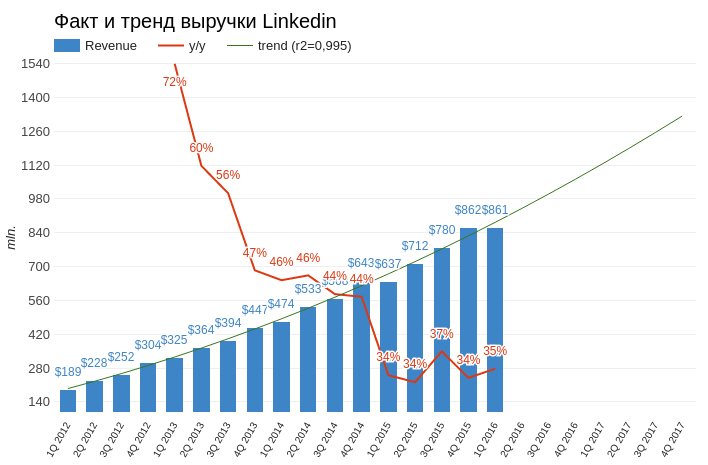

Суммарная выручка соцсети составила $861 млн (+35,2% г/г, собственный прогноз: $820 млн, консенсус аналитиков: $828 млн). Похоже, что компания получает положительный эффект от улучшения состояния рынка труда в США, которые обеспечивают 60% ее дохода.

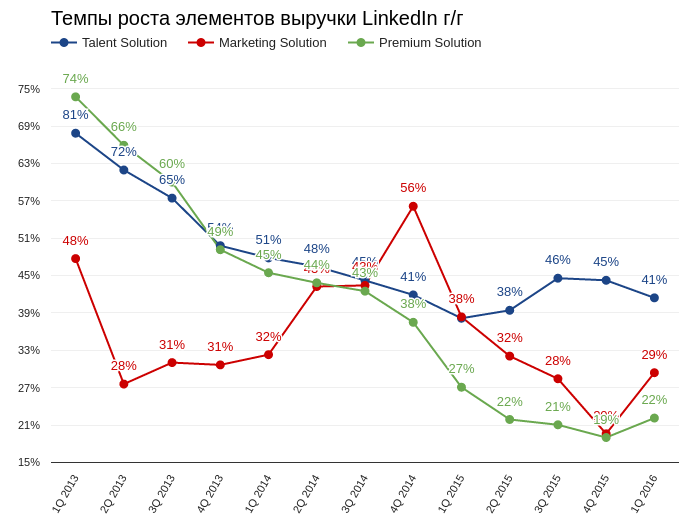

Сегмент выручки talent solution, который формируется за счет предоставления возможности взаимного поиска работодателей и соискателей, вырос на 40,7% г/г и на 4% превзошел результат квартальной давности. Услуги в сфере онлайн-обучения (linda.com) принесли $55 млн (+12% кв/кв).

Выручка от рекламного направления (marketing solution) выросла на 29% г/г, продемонстрировав лучший результат за последние три квартала. Менеджмент заявил о смещении акцента в сторону предоставления так называемого спонсорского контента вместо традиционных баннерных объявлений. Также делаются шаги в сторону улучшения конверсии мобильной рекламы. Нельзя сказать, что LinkedIn в этом смысле предпринимает какие-то революционные меры, скорее она следует общим трендам.

Источник: отчетность компании, графика и расчеты Инвесткафе.

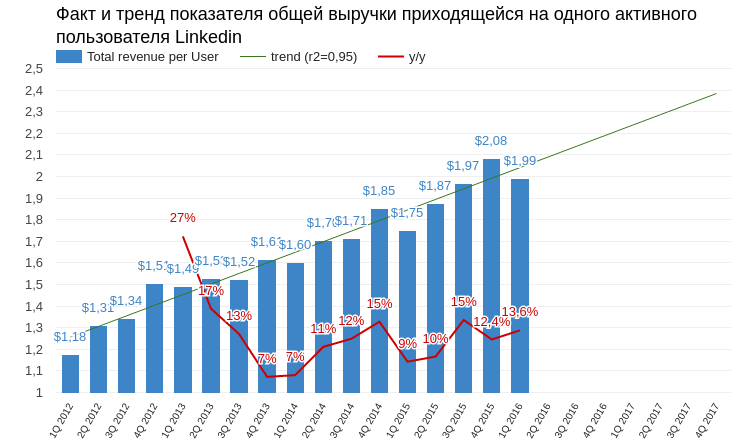

Если рассмотреть, такой специфический параметр, как доля общей выручки LinkedIn, приходящейся на одного активного пользователя, можно отметить устойчивую тенденцию к ускорению роста данного показателя с конца 2013 года. Это действительно хороший признак, свидетельствующий о том, что монетизация ресурса непрерывно улучшается.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Операционный убыток LinkedIn составил $66 млн. Поднялись все ключевые косвенные расходы компании: затраты на продажи и маркетинг повысились на 31% г/г, на исследования и разработки — на 43% г/г, на административные расходы — на 32% г/г, на амортизацию и износ — на 92% г/г. Капитальные инвестиции увеличились на 97% г/г. За минувший квартал LinkedIn открыл новый дата-центр в Сингапуре для лучшего обслуживания пользователей АТР. Численность штата выросла на 27% г/г. Компания активно развивается. В краткосрочной перспективе это, как правило, означает убыточную деятельность, но зато дает шанс на успешное будущее.

Чистый убыток LinkedIn составил $45 млн. Скорректированная EBITDA достигла $222 млн (+38,8% г/г). Темпы повышения EBITDA находится практически на уровне предыдущего квартала, и это тоже показатель стабильного роста.

Источник: отчетность компании, графика и расчеты Инвесткафе.

К сильной стороне отчетности LinkedIn относятся и ее собственные прогнозы. Выручка по итогам второго квартала ожидается в диапазоне $885-890 млн, а за весь год — $3,65-3,7 млрд, что на $50 млн превышает предыдущие расчеты компании.

Ключевые мультипликаторы указывают на умеренные потенциал роста.

Технический анализ не подтверждает наличие сформированного тренда. При этом февральский гэп вкупе с позитивной отчетностью создает предпосылки отката цены в район $160.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $124,54.

Итоговая рекомендация — «покупать» с целью $140. Горизонт прогноза — три месяца.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

После разочаровывающей отчетности таких технологических гигантов, как Apple и Microsoft, опубликованные квартальные результаты Facebook заставляют восхититься.

Количество активных пользователей в месяц (MAU) выросло на 14,8% г/г и 4% кв/кв, до 1,654 млрд Таким образом, база социальной сети продолжает расти с ускорением четвертый квартал подряд. Количество юзеров, использующих только мобильную версию Facebook (Mobile-Only MAU) , увеличилось до 894 млн (+53,8% г/г). Сейчас более 54% активных аккаунтов Facebook являются мобильными.

Суточная активная аудитория (DAU) расширилась до 1,090 млрд (+16,4% г/г). Немаловажно, что отношение DAU/MAU за минувший квартал увеличилось на 1%, до 66%. Это характеризует рост вовлеченности, поскольку доля пользователей, ежедневно заходящих в Facebook, также стала выше.

В ходе пресс-конференции Марк Цукерберг поделился иной метрикой, которую сложно сравнить во времени, но все же она впечатляет. По словам Цукерберга, на сегодняшний день пользователь проводит в среднем 50 минут в день в Facebook, Instagram и Messenger, и это без учета WhatsApp!

Источник: отчетность компании, графика и расчеты Инвесткафе.

В региональном разрезе наибольшие темпы роста MAU демонстрируют Asia-Pacific (20% г/г) и Rest of World, куда, в частности, включены Африка и Южная Америка. Это лишний раз подтверждает, что главными драйверами дальнейшего расширения базы Facebook станут страны с развивающейся экономикой. Кстати, на первый взгляд, здесь есть риск, так как платежеспособность вновь подключаемых пользователей из EM на порядок ниже, чем в развитых странах, а значит они менее интересны для рекламодателей.

Источник: отчетность компании, графика и расчеты Инвесткафе.

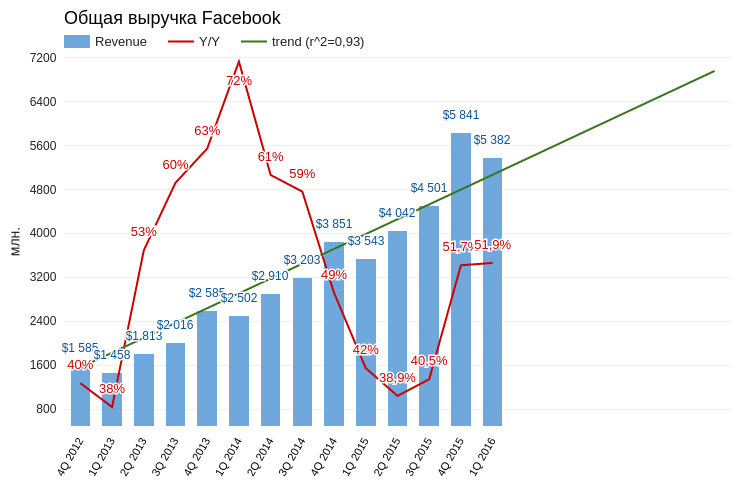

Выручка крупнейшей в мире соцсети прибавила 51,9% г/г и составила $5,382 млрд, что на $120 млн выше консенсуса. Валовые доходы второй квартал к ряду стабильно превышают многолетний тренд. Более того, судя по годовому темпу роста, ускорение роста продаж продолжается. Рекламная выручка с одного активного пользователя составила $3,14, увеличившись на 36,6% г/г, что лишь на 1% ниже показателя, полученного кварталом ранее.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Несмотря на самые низкие темпы расширения базы пользователей, географический сегмент US&Canada стабильно демонстрирует наибольший рост выручки (+64% г/г). Худший результат показал сегмент Rest of World. Это отчасти подтверждает уже высказанное предположение, что наиболее активно развивающееся в количественном плане направление в финансовом является аутсайдером. Таким образом, у компании появились определенные долгосрочные риски, о которых стоит порассуждать отдельно.

Источник: отчетность компании, графика и расчеты Инвесткафе.

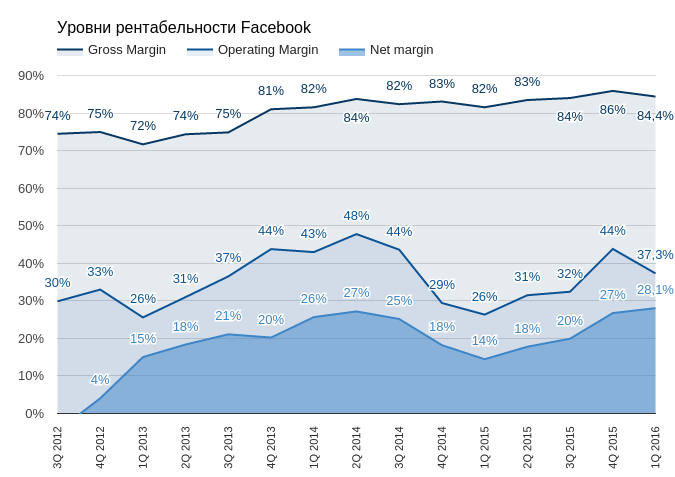

Чистая прибыль Facebook составила $1,510 млрд (+195% г/г). Прибыль на акцию (EpS) оказалась равна $0,77, превысив консенсус на $0,15. Примечательно, что валовая и операционная маржа упала, а чистая рентабельность, наоборот, достигла рекордного уровня 28,1%. Это прямое следствие снижения эффективной ставки налога. В 1-м квартале она составила 27% против среднего уровня прошлого года 40%. Финансовый директор компании по этому поводу заявил, что не ожидает роста средней ставки налога выше уровня 1-го квартала до конца года. Таким образом, чистая рентабельность может продолжить улучшаться.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Капитальные инвестиции Facebook в отчетном периоде в основном были связаны с расширением дата-центров и составили $1,132 млрд (+125% г/г). Количество штатных сотрудников выросло на 35% г/г, примерно до 13,6 тыс. На мой взгляд, данные косвенные факторы также подтверждают, что компания продолжает активно развиваться.

Акции Facebook выглядят достаточно дорогими по сравнению со своими прямыми конкурентами. Но ведь и результаты деятельности компании на порядок лучше.

Технический анализ указывает на движение цены в сформированном восходящем тренде.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $118,79.

Facebook стабильно демонстрирует сильные результаты, однако это уже в значительной степени учтено в его текущих котировках. В этой связи моя долгосрочная рекомендация по бумагам компании — «держать».

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

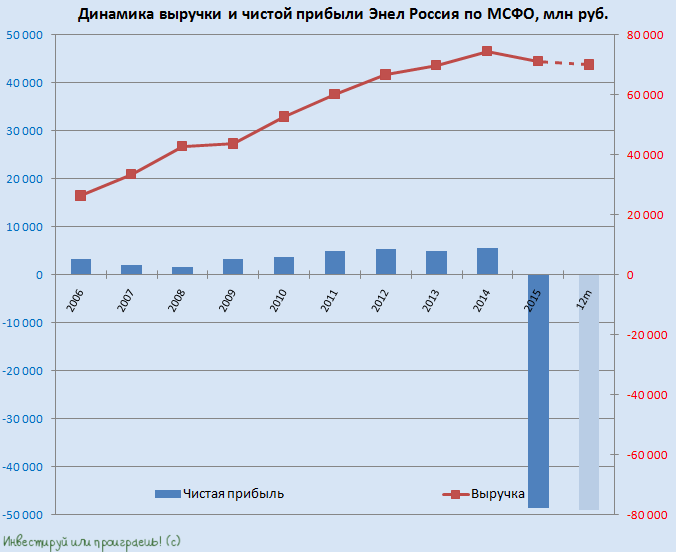

Энел Россия первой из отечественных генерирующих компаний отчиталась о финансовых результатах за 1-й квартал. Правда, из-за случившейся в самом конце прошлого года аварии на Невинномысской ГРЭС результаты вряд ли порадовали акционеров: в отчетности зафиксировано снижение выручки более чем на 5% и падение чистой прибыли на 77,2%.

В последний день 2015 года на Невинномысской ГРЭС, собственником которой является Энел Россия, вышла из строя газовая турбина на новой парогазовой установке, в результате чего энергоблок в течение почти всего отчетного периода вынужденно простаивал. Только в двадцатых числах марта работа здесь возобновилась. Ремонт обошелся материнской компании примерно в 800 млн руб., а простой 410-мегаваттного энергоблока обернулся более 400 млн руб. недополученных платежей.

Именно этим фактором и объясняется общее снижение полезного отпуска электроэнергии на электростанциях Энел Россия на 6,8% г/г, до 10,1 ГВт/ч, и уменьшение продаж электроэнергии на 6,4%, до 11,5 ГВт/ч. К счастью, определенную поддержку доходам компании оказали увеличившиеся тарифы по ДПМ на фоне роста доходности по долгосрочным государственным облигациям, благодаря чему выручка компании снизилась всего на 5,8% г/г, до 18,7 млрд руб.

Расходы по текущей деятельности компании сократились с 17 млрд до 15,4 млрд руб., что несколько поддержало операционную прибыль, продемонстрировавшую снижение чуть более чем на 10%, до 2,26 млрд руб. Вместе с тем финансовые расходы Энел Россия увеличились с 1,67 млрд до 2,10 млрд руб., поэтому чистая прибыль компании упала сразу на 77,2% г/г, до 134 млн руб., а EBITDA опустилась более чем на треть — до 3,03 млрд руб.

Чистый долг компании за первые три месяца текущего года незначительно сократился до 24,4 млрд рублей, однако на фоне обвальной динамики прибыли это привело в итоге к заметному росту соотношения NetDebt/EBITDA до 2,6х, хотя всего год назад это значение оценивалось чуть выше 1х.

Представители Энел Россия продолжают заверять, что финансовые результаты полностью соответствуют целям бизнес-плана и в будущем компания обязательно вернется к росту показателей. Напомню, новый бизнес-план Энел Россия официально презентовала в начале апреля 2016 года и главное его призвание – обеспечить устойчивость компании при неблагоприятной макро- и регуляторной среде.

Правда, вопрос в другом – каких действий стоит ожидать от руководства в борьбе за эффективность и оптимизацию деятельности? Ведь продолжившееся ухудшение экономической ситуации в России наверняка заставляет энергетиков актуализировать свои программы, и Enel здесь точно не исключение из правил, учитывая регулярное проведение анализа эффективности текущих мощностей и выработку оптимальной стратегии вплоть до работы каждого отдельного энергоблока во всех странах присутствия крупнейшей итальянской энергетической компании.

Если говорить об Энел Россия, то первая в этом списке – Рефтинская ГРЭС, являющаяся основным активом компании и первой на очереди для возможной продажи. По словам представителя Энел Россия, сейчас действительно рассматривается возможность потенциальной продажи Рефтинской ГРЭС и даже уже есть четыре потенциальных покупателя на эту станцию. Это очень привлекательный актив, стоимость которого оценивается в диапазоне 27-50 млрд рублей, и если его реализация состоится, то будет любопытно посмотреть, что будет делать компания с вырученными от продажи деньгами. Если их будет решено выплатить специальным дивидендом, то доходность может составить и 100%, и 200% по текущим котировкам, однако не стоит забывать, что у компании есть еще чистый долг в размере почти 25 млрд рублей, а потому реальные цифры будут несколько меньше.

В любом случае Энел Россия — актив противоречивый. Ее финпоказатели бывали и получше, но с ухудшением финансового состояния столкнулась вся энергетическая отрасль в нашей стране. Вместе с тем в перспективе компания обещает пойти на поправку, значит инвесторам, склонным к риску, есть смысл купить ее бумаги на исторических минимумах в расчете на оптимизацию бизнеса и продажу некоторых активов с последующей выплатой спецдивидендов.

О сильных финансовых показателях Facebook сказано достаточно. На сегодня же наиболее актуальным выглядит вопрос, не переоценены ли его акции.

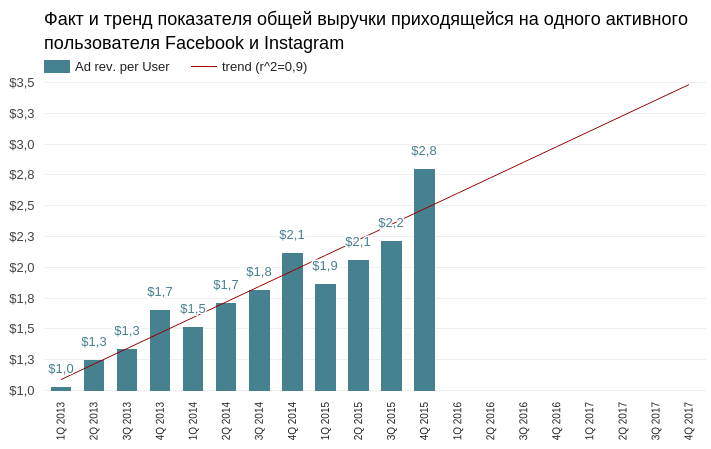

Социальные сети и мессенджеры относятся к рынкам, подверженным сильному влиянию внешнего эффекта сетей. Каждый новый пользователь повышает ее полезность для другого пользователя. Чем дальше расширяется сеть, тем большее вероятность того, что ее рост продолжится. В данном случае ограничением выступает лишь численность населения Земли. При этом развитие таких сетей, хорошо подчиняется статистическим моделям. На сегодняшний день Facebook активно монетизирует и свой основной сервис блогов, и Instagram. В первую очередь оценим их перспективы.

Начиная с 2012 года прирост числа активных пользователей Facebook хорошо отражается линейной моделью. Инициативы менеджмента компании, направленные на предоставление бесплатного Интернета жителям развивающихся стран (internet.org) дают основания ожидать, что текущий темп повышения среднего количества активных пользователей в месяц (MAU) продолжится. Я ожидаю, что к концу 2017 года MAU Facebook приблизится к 1,9 млрд.

Источник: отчетность компании, расчеты и графика Инвесткафе.

Информации о росте аудитории Instagram в открытом доступе крайне мало. Но обработав существующие данные, можно прогнозировать, что к концу 2017 года активная аудитория фотоблога приблизится к 650 млн. Возможно, Periscope сможет повлиять на этот прогноз, но пока аудитории хватает для роста обоих сервисов.

Источники: Statista.com, графика и расчеты Инвесткафе.

Согласно предложенному прогнозу, общий MAU Facebook и Instagram достигнет 2,5 млрд пользователей к концу 2017 году. Возможно, это субъективный прогноз и для трендов следовало подобрать иные модели, но, на мой взгляд, пока они актуальны.

Теперь о выручке. Facebook не раскрывает финансовой отчетности Instagram. Однако, поскольку Instagram приносит рекламный доход с 2013-го, я считаю, что оценивать показатель средней выручки с пользователя (ARPU) следует с учетом базы пользователей Instagram.

Источник: отчетность компании, расчеты и графика Инвесткафе.

Тенденция к росту этого показателя также достаточно качественно описывается линейной моделью. Имея тренды MAU и ARPU, можно прогнозировать общую рекламную выручку без учета сезонности. Согласно предложенным моделям, общая рекламная выручка Facebook в 2017 году превысит 32 млрд. При текущей рыночной капитализации это означает P/S, равный 9. На сегодня данный мультипликатор составляет 16,4, что указывает на солидный потенциал роста капитализации.

При этом я не учитываю огромный резерв в виде WhatsApp и Mesennger. В своем блоге WhatsApp прямо объявил, что встал на путь монетизации. А относительно Mesennger есть информация о запуске рекламных объявлений в сервисе с 2-го квартала текущего года. На мой взгляд, Facebook в плане роста выручки имеет сильный потенциал. А мой прогноз — это скорее минимальная граница ожиданий.

Текущий потенциал Facebook позволят давать рекомендацию по бумагам компании — «покупать». Цель — $110 и выше. Горизонт прогноза — три месяца.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Судя по очередной отчетности, Facebook не просто растет — он ускоряется. Среднее количество активных пользователей в месяц (Monthly Active Users) за квартал увеличилось на 54 млн достигнув 1,545 млрд. Годовой темп роста базы стал самым высоким за последние шесть кварталов, причем второй квартал подряд он увеличивается с ускорением. Чтобы усилить это впечатление, добавлю следующее: Instagram перешагнул отметку 400 млн. WhatsApp достиг 900 млн и нацелен преодолеть 1 млрд в ближайшем квартале. Messenger использует более 700 млн ежемесячно. Если рассмотреть структуру роста, то лучшие результаты показал азиатский регион, обладающий наибольшим потенциалом. Интересно отметить, что даже сегмент US&Canada продемонстрировал самые высокие темпы за последние два года, хотя, к примеру, база Twitter в США не увеличивается уже третий квартал.

Рост базы не сопровождается снижением ее качества. На протяжении девяти месяцев текущего года квартал отношение активных пользователей в день к активным пользователям в месяц составляет 65%, таким образом, 1,007 млрд пользователей каждый день заходит на свою страницу Facebook. И очевидно, пока это цифра не достигнет 7 млрд Facebook не успокоится.

Источник: отчетность компании, графика Инвесткафе.

Финансовые результаты соцсети не менее сильные. Выручка составила $4,501 млрд, что значит рост, — внимание! — на 40,5% г/г. Этот результат приблизительно на $130 млн превзошел консенсус. Выручка без учета влияния курсовых разниц поднялась на 57% г/г. Если бы относительная стоимость доллара оставалась на уровне 3-го квартала 2014 года результат был бы на $340 млн больше. Рекламная выручка выросла на 45,4%. Рекламные доходы от мобильного сегмента составили $3,4 млрд (+73 % г/г), достигнув 78% от общих доходов от рекламы. Выручка увеличилась во всех регионах присутствия Facebook, что указывает на правильную стратегию в плане ставки на мобильную среду и эффективность рекламных компаний. Плюс приносят плоды монетизация Instagram. Не забываем, что в резерве остается WhatsApp.

Средний размер выручки, приходящийся на одного активного пользователя, составил $2,78 (+27% г/г). Если по данному параметру сравнивать Facebook с Twitter, то последний безнадежно отстает с показателем $1,6. Linkedin, к сожалению, не публикует соответствующей информации, но, по моим подсчетам, его средняя эффективность одного пользователя составляет $1,3.

Источник: отчетность компании, графика Инвесткафе.

Чистая прибыль по GAAP составила $896 млн (+11,2 % г/г). Прибыль на акцию (EPS) на базе GAAP оказалась равна $0,31 (+3,3% г/г), а non-GAAP EPS на $0,05 превысила консенсус, достигнув $0,57. Обычно я позитивно оцениваю ситуацию, когда темпы увеличения прибыли опережают рост выручки, так как это говорит об улучшении эффективности. Но это необходимо для компаний, достигших определенного потолка. Но, судя по отчетности, Facebook свой потолок пробил.

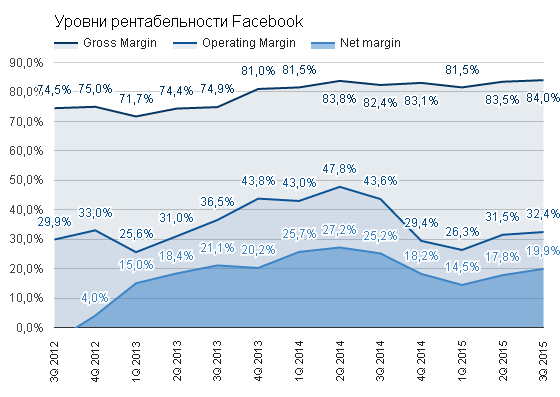

Рентабельность всех уровней улучшилась относительно прошлого квартала. Gross margin достигла своего максимума на уровне 84%. Operating margin составила 32,4% (+0,9%), а Net margin выросла до 19,9 % (+2,1%). При этом эффективная налоговая ставка по GAAP составила 37%, и это минимальное значение как минимум за два года.

Источник: отчетность компании, графика Инвесткафе.

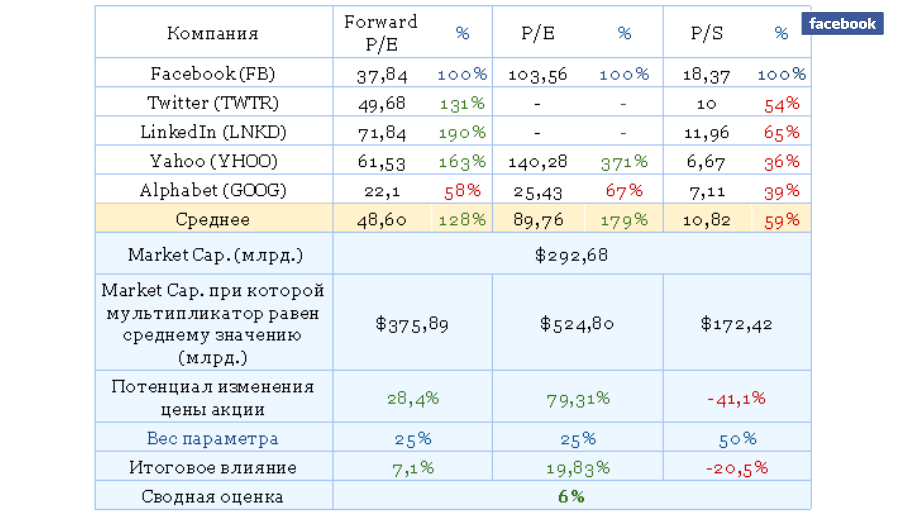

Отчетность Facebook обозначает новый уровень развития компании как в контексте расширения базы, так и в плане ее монетизации. Текущий анализ мультипликаторов эмитента сигнализирует о наличии дальнейшего потенциала роста.

Технический анализ свидетельствует о движении вдоль линии восходящей поддержки.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $103,94.

Долгосрочная рекомендация по бумагам Facebook — «держать» с позитивным прогнозом. Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Акции Linkedin за последний год снизились на 20,7%, продемонстрировав второй результат среди ключевой тройки крупнейших социальных сетей. При этом нельзя утверждать, что ключевую роль в падении капитализации сыграло общее снижение фондового рынка США в августе — проблемы начались гораздо раньше.

Компания Linkedin долгое время придерживалась стратегии «нулевой» прибыли. Это нормальный ход для развивающейся компании, которая активно инвестирует в исследования и разработки, на что и тратит всю операционную прибыль. Первый неприятный звоночек прозвучал по итогам 1-го квартала 2015 года, когда компания зафиксировала убыток в размере $43 млн, во 2-м квартале ситуация усугубилась — убыток составил $68 млн. Очевидно, предвидя проблемы с оборотными средствами, с конца 2014 года компания открыла долгосрочную кредитную линию, долг по которой к последнему кварталу достиг $1,1 млрд. Логическая цепь замкнулась — убытки, затем кредиты. Все это указывает на нескорую перспективу выхода компании в зону прибыльности.

В сентябре 2013 года акции Linkedin добрались до локального годового максимума на уровне $250. Одновременно мультипликатор P/S достиг исторически максимального значения х23. В феврале 2015 года акции компании показали новый максимум на уровне $267, при этом P/S уже равнялся х14,87. Текущий P/S составляет х9. При этом Revenue Per Share (то есть знаменатель) в 2013 году равнялся $12,85, а по итогам 2014-го увеличился до $18,07. Если бы инвесторы сохраняли свой оптимизм относительно будущих темпов роста выручки, который они имели в 2013 году, то при нынешней выручке цена акции составляла бы $345. Чего нет. Значит, уже с 2013 года инвесторы стали планомерно снижать свои ожидания относительно будущих темпов роста выручки Linkedin и не реагировали на рост продаж покупками. В этом контексте хорошим примером выступает Facebook, чей мультипликатор P/S с 2014 года находится в диапазоне х19-15 и не демонстрирует тренда к снижению, то есть инвесторы все еще сохраняют оптимизм относительно потенциала роста данной компании.

Индустрия социальных сетей подошла к моменту трезвых оценок перспектив своего дальнейшего количественного роста. Очевидно, что 50-процентного наращивания базы пользователей в квартал уже не будет. При этом активные аккаунты Linkedin на сегодня составляют лишь 25% от базы Facebook. На мой взгляд, теперь акцент внимания инвесторов смещается в пользу эффективности, то есть умения максимально эффективно монетизировать свою пользовательскую базу. Linkedin дифференцирует свои источники продаж по трем направлениям. Talent solutions — ключевой сегмент, который составляет 62,24% от общей выручки. Это плата, которую платят рекрутинговые компании за доступ к базе кандидатов. Данный сегмент в последнем квартале показал рост на 38% г/г. Marketing solutions — по сути он-лайн объявления, они генерируют 19,67% общих продаж. Годовой рост данного сегмента во 2-м квартале 2015 года составил 32%. Premium Solution — премиум подписка, предоставляющая расширенные возможности сервиса сайта. Данный сегмент составляет 17,98% общей выручки и в последнем квартале прибавил 22%. В сумме рост выручки Linkedin за последний квартал составил 33,5% г/г против 34,4% г/г кварталом ранее. Рост продаж превысил увеличение базы пользователей (+21,4%), что является позитивным качественным сдвигом, но на аналогичном росте чистой прибыли или EBIDTA это не отразилось. Итак, если компания уже не обещает существенного роста и не приносит прибыли, зачем же в нее инвестировать?

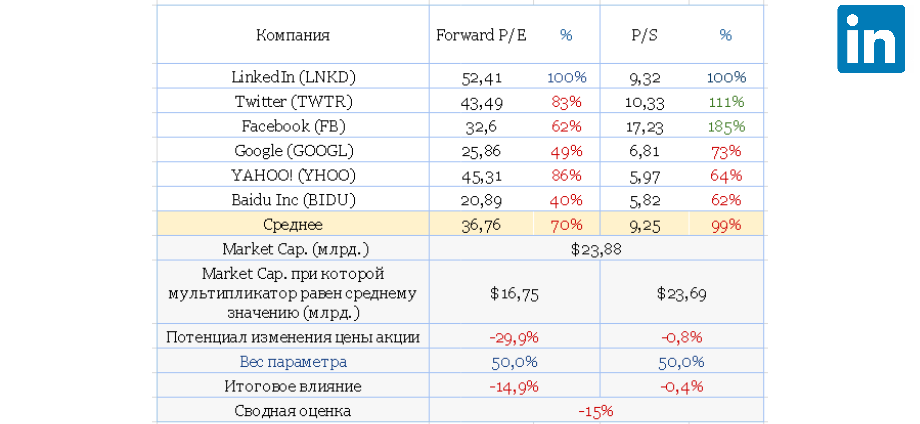

Анализ мультипликаторов показал 15%-й потенциал дальнейшего снижения капитализации компании. В прошлом обзоре аналогичный потенциал составлял 27%.

Акции Linkedin с начала 2015 года двигаются в хорошо идентифицируемом нисходящем канале. В конце сентября была нижняя граница данного канала.

*График актуализирует котировки при каждом обновлении страницы.

Отмечу, что мой прошлый прогноз по падению стоимости акций Linkedin до уровня $160 практически сбылся в конце августа. Сейчас вероятен технический отскок до уровня $200-220. Однако долгосрочный прогноз негативен и предполагает снижение стоимости акций на 15%.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Человечество научилось генерировать и сберегать информацию, но с ее анализом дело пока обстоит не лучшим образом. По версии Founder & CEO, третье место в двадцатке рыночных ниш с наибольшими перспективами заработка в ближайшие 5-10 лет занимает BigData. Разумеется, Facebook просто обречен на развитие в этой сфере.

Около месяца назад Facebook анонсировал пилотный запуск сервиса Topic Data. Это услуга предоставляет возможность узнать, что думает аудитория соцсети о событиях, брендах и новостях на анонимной основе. Используя сервис, маркетолог узнает, какое действие компании имело наибольший отклик среди пользователей социальной сети, и сможет составить портрет максимально заинтересованного пользователя. Стоит отметить, что результатом работы с этим сервисом не является рекомендация по организации эффективной рекламной компании в Facebook, охват Topic Data значительно шире.

Сам по себе продукт не является революционным. Аналогичный сервис предлагают компании Adobe Social, Crimson Hexagon, DataSift и Gnip, который был поглощен Twitter в прошлом году. Подобные компании используют собственные алгоритмы для сбора информации социальных сетях, на основе которых строится анализ и делаются выводы. Facebook считает, что способен сделать это лучше.

При прочих равных условиях качество статистического исследования определяется качеством анализируемой выборки данных. Facebook, не нарушая конфиденциальности, имеет полный доступ ко всей информации своих пользователей, вне зависимости закрыта она или нет для внешнего просмотра. Также у соцсети нет ограничений по географии исследований и более того, сеть может изменяться сама, чтобы максимально эффективно получать нужную информацию. В рамках проекта используются технологии и алгоритмы DataSift — одного из признанных лидеров индустрии data. На сегодня услуга предлагается в ограниченном доступе на рынке CША и Великобритании. Относительно будущих планов Facebook заявляет об осторожном и глубоко осмысленном продвижении сервиса.

Приведу два примера о возможностях BigData.

В 2012 году в управление сетью магазинов Target поступила жалоба: отец двенадцатилетней дочери возмутился, что магазин присылает на ее имя рекламные буклеты с товарами для беременных. Однако позже выяснилось, что дочь действительно была беременна, а сама и не знала об этом! Оказалось, что алгоритм анализа предпочтений покупателей, основываясь на действиях данной особы, по косвенным признакам отнес ее к группе беременных.

Другой пример — сайт знакомств eHarmony. Обрабатывая миллионы анкет зарегистрированных пользователей, компания выявила, что относительная площадь лица на юзерпике может влиять на вероятность контакта между определенными людьми. Такова сила BigData!

Я не вижу препятствий для того, чтобы на страничке в Facebook рядом с кнопкой «Найти друзей» в обозримом будущем появилась кнопка «Найти вторую половинку».

Facebook обладает колоссальным объемом информации, границ анализа которой просто нет. В современном рынке, где борьба за клиента ведется на уровне изучения мельчайших деталей и особенностей, правильная интерпретация данных приобретает решающее значение. Я считаю, что Facebook движется в правильном направлении.

Анализ стоимости акций компании посредством сравнения мультипликаторов конкурентов по отрасли указывает на 11%-й потенциал роста.

Основываясь на сравнении мультипликаторов Facebook, я прогнозирую, что котировки его бумаг достигнут $90 (+10%) до конца 2-го квартала. Рекомендация по данной бумаге — «покупать».

Инвестировать в бумаги американских IT-компаний можно и через приобретение акций специализированного ETF, торгуемого на Московской бирже.