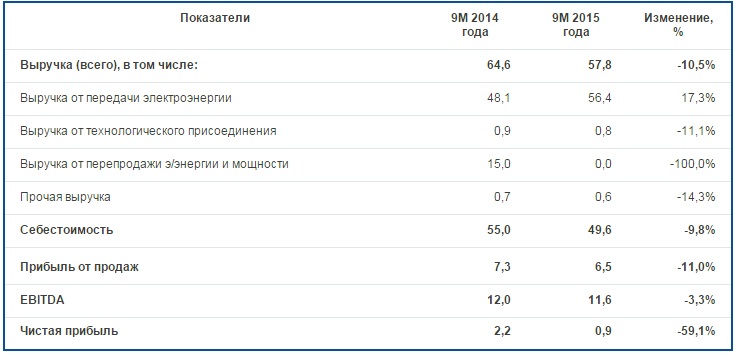

Выручка по РСБУ одной из самых крупных российских распределительных сетевых компаний — МРСК Центра за девять месяцев текущего года снизилась более чем на 10%, до 57,8 млрд руб., себестоимость продаж при этом сократилась только на 9,8%, до 49,6 млрд руб.

Как и прежде, почти все доходы компания получает за передачу электроэнергии. В отчетном периоде это направление принесло ей 56,4 млрд руб., или на 17,3% больше, чем в прошлом году. Этого результата удалось добиться благодаря выверенной тарифной политике и повышения полезного отпуска в регионах присутствия. Объем передачи электроэнергии увеличился почти на 2%, до 40 млрд кВт/ч, притом что потери электроэнергии за последний год сократились с 8,69% до 8,57% в рамках реализации программы по энергосбережению и энергоэффективности.

Погодовое сравнение выручки за услуги по передаче и перепродаже электроэнергии и мощности нужно проводить в сопоставимых условиях. В 2013-2014 годах МРСК Центра выполняла функции гарантирующего поставщика, поэтому в бухгалтерском учете доходов находили свое отражение поступления от передачи электроэнергии в составе доходов от продажи электроэнергии. И в этом исчислении рост сопоставимой выручки от передачи электроэнергии составил почти 3%, до 1,5 млрд руб., по большей части за счет повышение тарифов на услуги по передаче электроэнергии в 2015 году.

Также стоит отметить падение доходов за услуги по технологическому присоединению сразу на 17,9%, до 760,3 млрд руб., из-за прошлогодней высокой базы. Тогда МРСК Центра реализовала ряд крупных договоров технологического присоединения в Курской, Тверской и Воронежской областях, но их доля в общей структуре доходов крайне мала, поэтому не стоит переоценивать степень их влияния на итоговый показатель выручки компании.

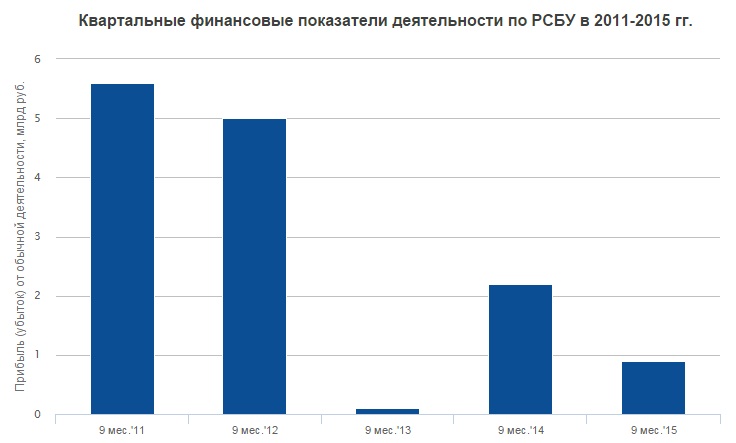

Чистая прибыль МРСК Центра сократилась почти на 60%, составив меньше 1 млрд руб. Данный результат обусловило резкое увеличение ключевой ставки, которое потянуло за собой рост средневзвешенной ставки заимствования и процентных платежей по кредитам (с 1,84 до 3,04 млрд руб.). Также компании пришлось увеличить затраты на формирование резервов, связанных с оспариванием сделок со сбытовыми компаниями, лишенными статуса гарантирующего поставщика. Показатель EBITDA за январь-сентябрь сократился не столь значительно — всего на 3,3%, до 11,6 млрд руб.

Чистый долг компании на конец отчетного периода составил 38,2 млрд руб., незначительно увеличившись с начала года. Соотношение NetDebt/EBITDA закрепилось на уровне 3,3х. Как следует из поручения совета директоров МРСК Центра генеральному директору Олегу Исаеву, в рамках улучшения финансово-экономического состояния компании этот показатель в период до 2019 года не должен превышать 3х, и я расцениваю это как положительный сигнал.

Прогноз по выручке МРСК Центра на 2015 год после выхода отчетности был увеличен почти на 1% — с 78,7 млрд до 79,4 млрд руб. Выручка от реализации электроэнергии ожидается на уровне 1,2%, от технологического присоединения прогнозируется сокращение показателя на 21,4%. Что касается чистой прибыли, то по итогам года на нее рассчитывать не приходится. Компания ориентировочно сгенерирует убытки в объеме 0,4 млрд руб., что, впрочем, на 20% ниже, чем предполагал прежний прогноз.

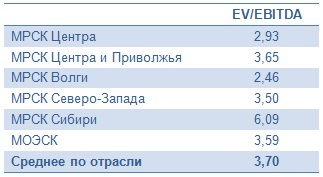

Тем не менее в случае дальнейшего снижения ключевой ставки ЦБ процентные выплаты по займам будут сокращаться, благотворно влияя на главный финансовый показатель компании. Весенняя директива правительства, обязывающая ежегодно снижать операционные расходы на 2-3%, должна оказывать свое позитивное действие на результаты МРСК Центра в долгосрочной перспективе. Если сравнивать ведущие распределительные сетевые компании по мультипликатору EV/EBITDA, то акции МРСК Центра выглядит достаточно привлекательно, а с учетом сильного уровня поддержки в виде исторического минимума котировок, есть смысл уже сейчас покупать ее бумаги на долгосрочную перспективу.

Выручка по РСБУ одной из самых крупных российских распределительных сетевых компаний — МРСК Центра за девять месяцев текущего года снизилась более чем на 10%, до 57,8 млрд руб., себестоимость продаж при этом сократилась только на 9,8%, до 49,6 млрд руб.

Как и прежде, почти все доходы компания получает за передачу электроэнергии. В отчетном периоде это направление принесло ей 56,4 млрд руб., или на 17,3% больше, чем в прошлом году. Этого результата удалось добиться благодаря выверенной тарифной политике и повышения полезного отпуска в регионах присутствия. Объем передачи электроэнергии увеличился почти на 2%, до 40 млрд кВт/ч, притом что потери электроэнергии за последний год сократились с 8,69% до 8,57% в рамках реализации программы по энергосбережению и энергоэффективности.

Погодовое сравнение выручки за услуги по передаче и перепродаже электроэнергии и мощности нужно проводить в сопоставимых условиях. В 2013-2014 годах МРСК Центра выполняла функции гарантирующего поставщика, поэтому в бухгалтерском учете доходов находили свое отражение поступления от передачи электроэнергии в составе доходов от продажи электроэнергии. И в этом исчислении рост сопоставимой выручки от передачи электроэнергии составил почти 3%, до 1,5 млрд руб., по большей части за счет повышение тарифов на услуги по передаче электроэнергии в 2015 году.

Также стоит отметить падение доходов за услуги по технологическому присоединению сразу на 17,9%, до 760,3 млрд руб., из-за прошлогодней высокой базы. Тогда МРСК Центра реализовала ряд крупных договоров технологического присоединения в Курской, Тверской и Воронежской областях, но их доля в общей структуре доходов крайне мала, поэтому не стоит переоценивать степень их влияния на итоговый показатель выручки компании.

Чистая прибыль МРСК Центра сократилась почти на 60%, составив меньше 1 млрд руб. Данный результат обусловило резкое увеличение ключевой ставки, которое потянуло за собой рост средневзвешенной ставки заимствования и процентных платежей по кредитам (с 1,84 до 3,04 млрд руб.). Также компании пришлось увеличить затраты на формирование резервов, связанных с оспариванием сделок со сбытовыми компаниями, лишенными статуса гарантирующего поставщика. Показатель EBITDA за январь-сентябрь сократился не столь значительно — всего на 3,3%, до 11,6 млрд руб.

Чистый долг компании на конец отчетного периода составил 38,2 млрд руб., незначительно увеличившись с начала года. Соотношение NetDebt/EBITDA закрепилось на уровне 3,3х. Как следует из поручения совета директоров МРСК Центра генеральному директору Олегу Исаеву, в рамках улучшения финансово-экономического состояния компании этот показатель в период до 2019 года не должен превышать 3х, и я расцениваю это как положительный сигнал.

Прогноз по выручке МРСК Центра на 2015 год после выхода отчетности был увеличен почти на 1% — с 78,7 млрд до 79,4 млрд руб. Выручка от реализации электроэнергии ожидается на уровне 1,2%, от технологического присоединения прогнозируется сокращение показателя на 21,4%. Что касается чистой прибыли, то по итогам года на нее рассчитывать не приходится. Компания ориентировочно сгенерирует убытки в объеме 0,4 млрд руб., что, впрочем, на 20% ниже, чем предполагал прежний прогноз.

Тем не менее в случае дальнейшего снижения ключевой ставки ЦБ процентные выплаты по займам будут сокращаться, благотворно влияя на главный финансовый показатель компании. Весенняя директива правительства, обязывающая ежегодно снижать операционные расходы на 2-3%, должна оказывать свое позитивное действие на результаты МРСК Центра в долгосрочной перспективе. Если сравнивать ведущие распределительные сетевые компании по мультипликатору EV/EBITDA, то акции МРСК Центра выглядит достаточно привлекательно, а с учетом сильного уровня поддержки в виде исторического минимума котировок, есть смысл уже сейчас покупать ее бумаги на долгосрочную перспективу.

На минувшей неделе Черкизово отчиталось по GAAP за девять месяцев текущего года.

Как уже было известно из операционной отчетности группы, лидером продаж стал сегмент мясопереработки, где объем реализации увеличился на 32%, до 135,2 тыс. тонн, главным образом благодаря активным продажам мяса на кости и полуфабрикатов. В сегменте птицеводства удалось повысить реализацию на 10% г/г, до 341,4 тыс. тонн. Почти неизменным остался лишь результат в сегменте свиноводства, продажи которого уменьшились на 0,1% г/г, до 119 тыс. тонн.

Растениеводство также порадовало результатами. Общий урожай зерновых увеличился до 330 тыс. тонн, что на 36% превысило показатель 2014 года. План посева озимой пшеницы на площади 29 тыс. га был выполнен полностью.

Выручка компании с января по сентябрь 2015 года выросла на 15%, преодолев отметку в 56 млрд рублей. Большая часть выручки сформирована сегментом птицеводства, доход от которого составил 32,1 млрд руб., увеличившись на 19% г/г. Интенсивнее всего — на 37% г/г выручка повышалась в сегменте мясопереработки, где показатель достиг 20,8 млрд руб. Впечатляющие темпы роста здесь вызваны увеличением объемов продаж и повышеним средней цены реализации на 5%. Сегмент свиноводства нарастил выручку на 9% в связи с удорожанием продукции на ту же величину.

Валовая прибыль Черкизово за отчетный период снизилась на 2%, до 15,3 млрд руб. Валовая маржа упала до 27% с 32% годом ранее. Негативное влияние на эти результаты оказало повышение операционных расходов на 25%: их рост опередил рост выручки. Эта динамика обусловлена расширением бизнеса по всем сегментам, а также связана с закупками компонентов комбикормов, расчет за которые производился в валюте. При этом 0,7% выручки группы было направлено на финансирование рекламы мясной продукции.

Чистая прибыль Черкизово с января по сентябрь текущего года снизилась почти на 25% г/г, до 6,1 млрд руб. EBITDA упала на 13% г/г, оказавшись ниже 10 млрд руб.

Несмотря на возросшие затраты, бизнес Черкизово по основным направлениям продолжает активно развиваться, что, безусловно, должно способствовать дальнейшему улучшению его финансовых показателей, пусть и менее стремительному, чем раньше. Исторические максимумы котировок акций группы в районе 1 тыс. руб. не служат препятствием для покупки этого интересного актива. По мультипликатору EV/EBITDA бумаги Черкизово по-прежнему серьезно недооценены, поэтому в долгосрочной перспективе они способны достичь цены 1, 5 тыс. руб.

Магнитогорский металлургический комбинат отчитался по МСФО за девять месяцев текущего года. Операционные показатели ММК в отчетном периоде характеризовались отрицательной динамикой почти по всем статьям. Общее производство стали по сравнению с прошлым годом сократилось на 6%, до 9,3 млн тонн, отгрузка товарной продукции упала на 8% г/г, до 8,5 млн тонн. Не стали исключением угольный концентрат и ЖРС, производство которых снизилось на 1,5% и 7% соответственно.

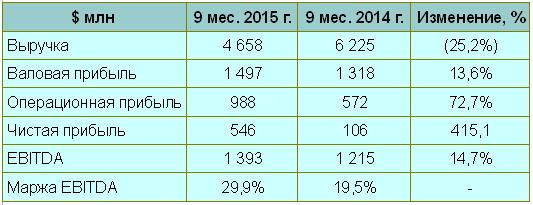

Выручка группы вследствие сократившихся объемов реализации товарной продукции опустилась ровно на 25%, составив $4,7 млн. Еще одной причиной этого стало снижение в отчетном периоде средней долларовой цены на сталь на 21%. Правда, реализация программы по сокращению затрат на фоне девальвации рубля и упавших объемов производства позволила снизить себестоимость товарной продукции, благодаря чему валовая прибыль ММК составила $1,5 млн, превысив прошлогодний результат на 14%.

За отчетный период ММК удалось ощутимо сократить свои затраты. Общие и административные расходы уменьшены на 45% г/г, до $168 млн, коммерческие — на 18% г/г, до $341 млн, что вызвало рост операционной прибыли на 73%, почти до $1 млрд.

Хотя выручка компании существенно сократилась, ММК удалось увеличить чистую прибыль с $106 млн в январе-сентябре 2014-го до $546 млн. Это стало возможным благодаря резко снизившейся себестоимости металлопродукции на фоне девальвации рубля. EBITDA компании повысилась на 14,7%, до $1,4 млн, а рентабельность по ней вплотную приблизилась к 30%, притом что годом ранее составляла 19,5%. Накопленная ликвидность позволила компании значительно снизить чистый долг, который на конец отчетного периода приблизился к отметке $1,1 млрд. Соотношение чистый долг/EBITDA оказалось на более чем комфортном уровне 0,63х.

В комментариях к отчетности менеджмент ММК подчеркнул, что снижение долговой нагрузки остается его приоритетом. Однако на фоне падающего спроса на продукцию стоит быть готовым к сокращению объемов реализации и по итогам последнего квартала уходящего года. Также не нужно забывать и о продолжающемся снижении мировых цен на сталь, пусть даже в долларовом выражении, поскольку оно отрицательно скажется на финансовых результатах группы в текущем квартале.

Тем не менее акции ММК остаются привлекательнее для инвестиций, чем бумаги других представителями металлургической отрасли, так как они пока значительно недооценены по мультипликатору EV/EBITDA. Вошедшая в систему выплата годовых и промежуточных дивидендов лишь добавляет поводов присмотреться к этой бумаге.