|

В этот понедельник, 13 июня, без тени суеверия из-за даты Microsoft объявила о приобретении LinkedIn за $26,2 млрд ($196 за одну акцию, или 50% премии к цене акций LinkedIn на момент заключения сделки). При этом LinkedIn продолжает развиваться как отдельный бренд, а руководящий состав остается. График ниже наглядно иллюстрирует первую реакцию рынка: держатели акций LinkedIn обрадовались, а собственники бумаг Microsoft огорчились. Итак, вопрос на $26 млрд: зачем это нужно Microsoft?

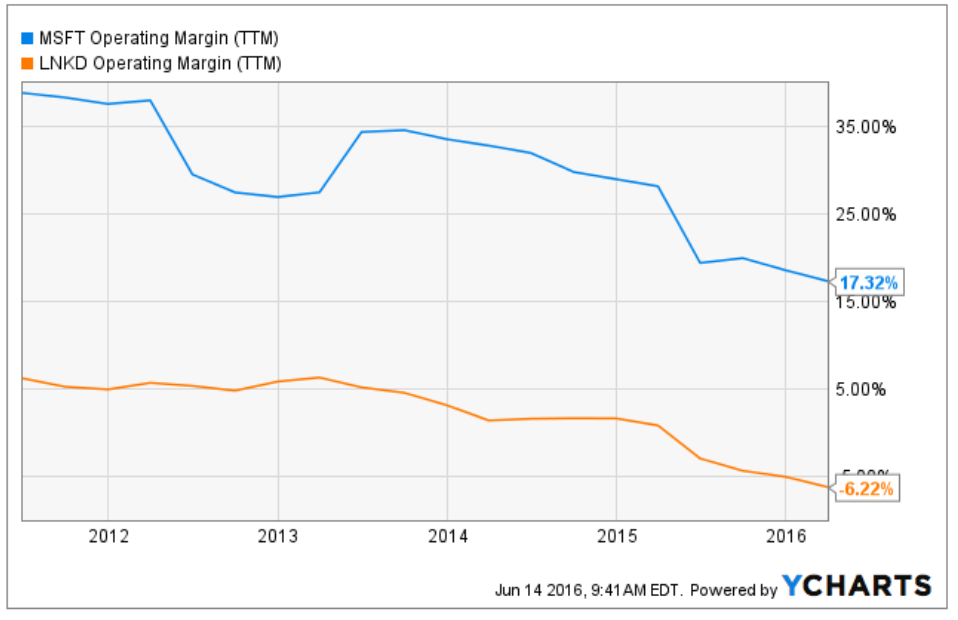

Вряд ли причиной покупки стали экономические мотивы. В первую очередь отмечу, что LinkedIn, в отличие от Microsoft, убыточная компания: EBITDA Margin (ttm) Microsoft составляет 25,88%, а у LinkedIn - лишь 8,67%. Операционная рентабельность (ttm) Microsoft за 1-й квартал равнялась 17,32%, а у LinkedIn находилась на отметке -6,22%. Таким образом, после объединения операционные показатели Microsoft в финансовом плане ухудшатся. Радует лишь то, что сделку планируют закрыть не ранее конца текущего календарного года.

Вместе с тем я не думаю, что топ-менеджмент Microsoft пошел на такую сделку, не рассмотрев финансовые результаты поглощаемой компании. Значит причина в другом, а мотивы не лежат на поверхности. Изучив презентацию Microsoft, составленную специально по случаю выхода данной новости, я прихожу к выводу, что это очень долгосрочная, рискованная, и в то же время амбициозная инвестиция. Экосистема (модное сейчас выражение) Microsoft строится вокруг двух ключевых продуктов: Office 365 и Dynamics. Причем последний продукт, это, по сути, решение для создания локальных корпоративных экосистем на базе предприятий мелкого и среднего бизнеса. Dynamics включает в себя весь набор основных программных бизнес-инструментов: управление складом, бюджетное планирование, продажи через колл-центр, CRM, процессы, электронный документооборот и управление персоналом. Все это работает в облачной среде Microsoft Azure Iaas, кроссплатформенно и легко масштабируется. По словам генерального директора Сатья Наделла, сейчас в Microsoft 8 млн оплаченных лицензий Dynamics. При этом руководство компании, на мой взгляд, совершенно обоснованно считает, что в будущем рынок программных решений будет становится все более адресным. Это значит, что для продвижения и разработки программных продуктов нужно пользоваться индивидуальными методами, и в этом смысле профессиональная социальная сеть — идеальное решение для получения необходимой информации. Хотя, признаться, я не понимаю, зачем понадобилось покупать всю соцсеть, а не ограничиться расширенным сотрудничеством на платных условиях. Впрочем, теперь Microsoft, по сути, единственный серьезный клиент LinkedIn. Microsoft рассчитывает за счет LinkedIn и собственных систем машинного обучения качественно улучшить ту часть Dynamics, которая отвечает за управление персоналом. Любой, кто достаточно долго находился на управляющей должности, знает, что, решив проблему кадров, не придется решать большинства других проблем. Исходя из этого видения, Microsoft рассчитывает на основе доступной информации из профилей LinkedIn создать систему, которая самостоятельно анализирует и даже прогнозирует возникновения узких мест в сфере человеческих ресурсов. В частности, Сатья Наделла приводит пример, в котором голосовой помощник Microsoft Cortana (элемент Dynamics), получив доступ к контактам в LinkedIn и их открытой информации, будет сообщать, в каком институте учился человек, с которым назначена встреча, и насколько он квалифицирован для той или иной работы. Мне эта заявка кажется очень смелой. Можно еще достаточно долго описывать возможные результаты синергии, но для рынка акций важно другое: как сделка отразится на результатах компании. Приблизительно такой вопрос и задал аналитик Bernstein & Company в ходе пресс-конференции по случаю слияния. В ответ финансовый директор заявил, что долгосрочные цели Microsoft по продажам пересматриваться не будут. Из этого следует вывод, что скорых результатов не ждут. Сравнительный анализ мультипликторов Microsoft указывает на незначительный потенциал для дальнейшего снижения капитализации.

Технический анализ фиксирует боковое движение без наличия четкого тренда.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста - $50.14. Nokia - предыдущая крупная инвестиция Microsoft уже списана с баланса компании. Будем надеяться, что LinkedIn не постигнет та же участь. Резюмируя, я даю рекомендацию «держать» по бумагам ИТ-гиганта до появления конкретных доказательств положительного влияния синергии на его операционные результаты. Инвестировать в акции иностранных компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже. |

Поиск котировок:Например: Газпром

|

|