Роснефть успешно развивает газовый бизнес и в перспективе ближайших лет значительно увеличит не только свою долю на внутреннем рынке, но и начнет экспорт СПГ. Новостной поток в этой связи поступает положительный.

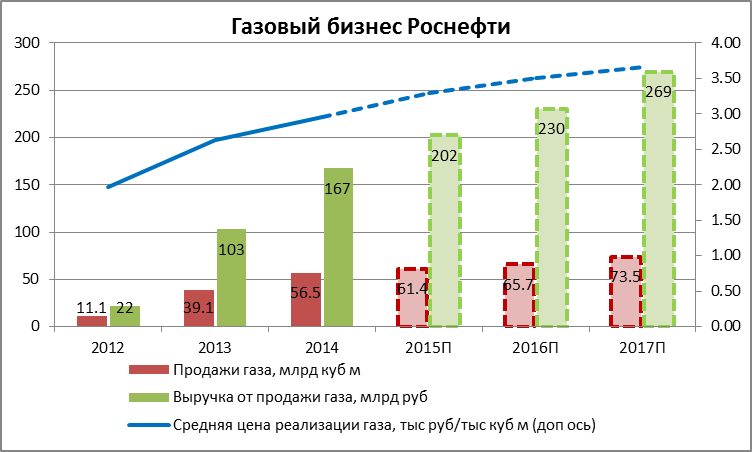

Стало известно, что индексация тарифов на газ для населения и для промышленных потребителей в текущем году составит 7,5%, в 2016 году — 5,5%, а в 2017-м — 4,5%. По моему прогнозу, это поможет Роснефти к 2017 году нарастить выручку от продажи газа более чем на 60%, примерно до 270 млрд руб. Помимо повышения цены реализации этому в первую очередь будет способствовать увеличение объе5мов добычи и продажи газа.

Добыча газа у Роснефти в прошлом году выросла примерно на 35% — с 42,1 млрд куб. м до 56,7 млрд куб. м. Можно говорить о том, что компания выполняет заявленные в газовой стратегии цели. В планах Роснефти значится увеличение доли внутреннего рынка газа приблизительно до 20% к 2020 году. Этого компания намерена добиться за счет увеличения добычи газа до 63 млрд куб. м к 2016 году и до 100 млрд куб. м к 2020 году, а также посредством заключения новых контрактов на поставку газа промышленным потребителям. Добычу на действующих месторождениях к тому времени планируется довести до 47 млрд куб. м, а ввод новых месторождений, в частности Харампурского, Ванкорского, Ново-Уренгойского и Восточно-Уренгойского, может обеспечить еще 50 млрд куб. м. На мой взгляд, фактические объемы добычи газа будут выше обозначенных в стратегии.

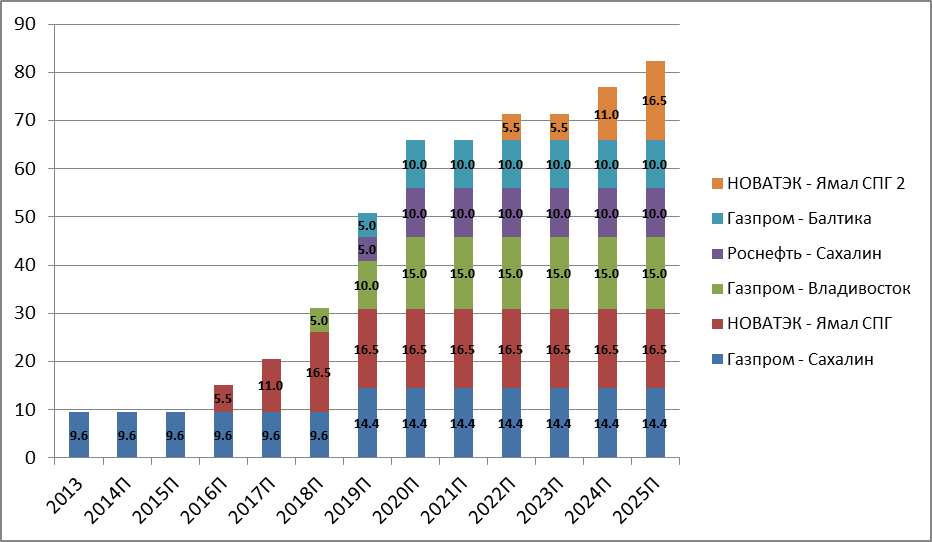

Помимо реализации газа на внутреннем рынке, Роснефть рассчитывает в скором времени начать и экспортные поставки СПГ. Совместно с ExxonMobil компания реализует проект Дальневосточный СПГ. До введения санкций партнеры рассчитывали начать эксплуатацию этого завода к 2018 году. Продукция первой очереди предприятия мощностью 5 млн тонн в год уже законтрактована: с 2019 года Sodeco, Marubeni и Vitol будут отбирать 1 млн тонн, 1,25 млн тонн и 2,75 млн тонн соответственно. Инвестиции в строительство завода с первоначальной мощностью 5 млн тонн в год, которая в дальнейшем должна была быть увеличена до 10 млн тонн, оцениваются на уровне порядка $15 млрд.

То, что ExxonMobil недавно в очередной раз подтвердила свою заинтересованность в реализации проекта вопреки действующим в отношении Роснефти санкциям, вселяет оптимизм в отношении будущего этого СП. Глава американской компании сообщил, что в текущем году она может увеличить инвестиции в проект Сахалин-1, месторождения которого должны стать ресурсной базой для Дальневосточного СПГ.

В дальнейшем ресурсная база Роснефти для поставок СПГ на экспорт, скорее всего, будет расширена, и это приведет к увеличению данных поставок. Лоббируя либерализацию экспорта СПГ из России, Роснефть в качестве одного из аргументов приводила как раз возможное наличие существенных ресурсов газа на шельфовых участках. Один только арктический шельф может содержать порядка 29,6 трлн куб. м этого сырья. В этой связи важно отметить, что недавно компания подписала меморандум о взаимопонимании в области взаимодействия в проектах по строительству и эксплуатации плавучих заводов по сжижению природного газа с Golar LNG. Очевидно, что за счет строительства таких предприятий Роснефть рассчитывает монетизировать ресурсы газа на своих шельфовых участках.

Консенсус-прогноз по акциям Роснефти — F260.0, рекомендация — «держать».

В последнее время некоторые центробанки преподносят рынку сюрприз за сюрпризом. Достаточно вспомнить хотя бы действия российского регулятора, в середине декабря прошлого года взвинтившего ставку до 17% и лишь недавно чуть снизив ее до 15%. Также памятны игрокам во многом неожиданные решения Национального банка Швейцарии или Резервного банка Австралии.

Однако внимание инвесторов уже давно и прочно приковано к действиям ведущих финансовых регуляторов мира — ЕЦБ и ФРС США. И если первый совсем недавно объявил о старте программы количественного смягчения, сохранив ключевые ставки на минимумах, то второй уже завершил QE и намеревается пойти на повышение ставок.

Влияние этих шагов на мировые фондовые площадки трудно переоценить. Они во многом задают рынкам тон и обусловливают инвестиционные стратегии их участников. О действиях главных центробанков мира и последствиях этих шагов для рынка и пойдет речь на вебинаре Инвесткафе, который состоится 26 февраля.

В вебинаре примет участие содиректор аналитического отдела Инвесткафе Григорий Бирг, который:

предложит оценить целесообразность повышения процентных ставок с точки зрения макроэкономических показателей США и еврозоны,

расскажет, от чего будет зависеть дальнейшее изменение ставок,

предложит самые интересные на новом цикле экономического развития инвестиционные идеи.

В гостях у нас будет Михаил Поддубский, аналитик ГК TeleTrade. Он представит свое видение сроков возможного повышения ставок со стороны Федрезерва и разберет наиболее вероятные сценарии последствий этого решения для валютного и фондового рынка.

Кроме возможности узнать самые актуальные сведения от наших спикеров, посетители вебинара получают уникальный шанс услышать ответы экспертов на любые вопросы по фондовому рынку. Мы знаем, как превратить информацию в реальный доход! Присоединяйтесь к нам и зарабатывайте!

Участники вебинара:

Михаил Поддубский

аналитик ГК TeleTrade

Григорий Бирг

аналитик Инвесткафе

Вебинар пройдет 26 февраля 2015 г. в 16:00

Чтобы принять участие в вебинаре, просто зарегистрируйтесь на сайте

Торговая сессия 5 декабря на российском рынке проходила преимущественно в «зеленой зоне». Позитивной динамике способствовали ожидания результатов заседаний Банка Англии и ЕЦБ, а также надежды, связанные с запланированными релизами макроданных по США. Кроме того, инвесторы пытались отыграть падение нескольких предыдущих дней.

Между тем непосредственно перед оглашением результатов заседаний европейских регуляторов на отечественном рынке наметилась фиксация позиций, так что фондовые индексы начали снижаться. К 18:00 мск ММВБ потерял 0,71% и торговался на отметке в 1429 пунктов, а РТС опустился на 0,14%, до 1362 пунктов.

Нефть сорта Brent снижается на 0,14% и торгуется по $111,72 за баррель, что также оказывает негативное влияние на капитализацию российских компаний.

Из корпоративных новостей стоит отметить публикацию отчетности Группы ВТБ за девять месяцев текущего года. Чистая прибыль ВТБ по итогам июля-сентября повысилась в квартальном сопоставлении, но относительно результата за девять месяцев прошлого года произошло снижение на 23,5%, до 46 млрд руб. Активы группы выросли на 14,4% с начала года. Розничный портфель в 3-м квартале увеличился, однако чуть ниже ожиданий ― на 8,1% при нашем прогнозе 8,8%. Как бы то ни было, ВТБ рассчитывает, что показатели за последний квартал уходящего года будут сильными. Действительно, активность в сегменте кредитования и в депозитных операциях в этот период возрастает. Кроме того, сложившаяся в последнее время нестабильная ситуация в банковской системе, спровоцированная отзывом лицензий у ряда кредитных организаций, позволит усилить позиции крупнейших банков, в том числе ВТБ.

Во второй половине дня стали известны ключевые ставки Банка Англии и ЕЦБ, которые, как и предполагал рыночный консенсус, остались на прежнем уровне и составили 0,5% и 0,25% соответственно. Между тем, несмотря на то, что мало кто ждал изменения ставки, европейские инвесторы занимали выжидательную позицию. На этом фоне основные индексы стран ЕС колебались около нулевых отметок. Впрочем, после оглашения ставки, на рынках Старого Света, наметилась положительная динамика, которая сменилась снижением только после публикации статистики из США. На 18:00 мск индекс FTSE100 терял 0,12%, DAX ― 0,07%, CAC40 ― 0,12%.

Главным поводом для ухода фондовых индексов в минус стала макростатистика, вышедшая в Штатах. Рост ВВП за 3-й квартал пересмотрен в сторону повышения до 3,6%, притом что консенсус предполагал повышение базового показателя лишь на 3%. Количество первичных заявок на пособие по безработице оказалось значительно ниже ожиданий в 325 тыс. и составило 298 тыс. Эта информация была воспринята инвесторами негативно, так как она стала очередным сигналом о возможном начале сворачивания QE3 в ближайшем будущем.

На валютном рынке наблюдается рост евро по отношению к доллару, в результате чего основная пара подорожала на 0,33%, до 1,3637. Рубль укрепляется в паре с евро и прибавляет 0,13%, до 45,0340. RUB/USD снижается на 0,18%, до 33,0623.

Торги 5 декабря завершились скромным ростом основных отечественных индексов: ММВБ прибавил 0,7%, достигнув 1429 пунктов, а РТС поднялся на 0,14%, до 1362 пунктов. Динамика на открытии заключительной торговой сессии этой недели в России будет в значительной степени зависеть от результатов торгов в США.

Индикатор настроения рынка Инвесткафе находится на нейтральной отметке 5,7% балла.

Торги 3 декабря завершились снижением основных индексов на фоне оттока капитала из ликвидных акций. Поддержку «медведям» оказал негативный внешний фон. Так, несмотря на позитивные макроэкономические данные, европейские индексы в течение дня опустились в среднем на 0,94. По итогам торгового дня индекс ММВБ просел на 1,66%, до 1448,84 пункта, долларовый РТС опустился на 1,88%, до 1372,44 пункта.

В среду, 4 декабря, после публикации важных макрэкономических показателей на мировые фондовые площадки может вернуться рост. Однако его будут сдерживать ожидания результатов грядущих заседаний ЕЦБ и Банка Англии, а также пятничной статистики по рынку труда в США, поэтому «быкам» вряд ли полностью удастся отыграть вчерашнее падение.

Среди публикуемой сегодня статистики стоит отметить PMI еврозоны в непроизводственной сфере за ноябрь (консенсус: 50,9 пункта). Аналогичный показатель выйдет и в Великобритании (консенсус: снижение до 62 пунктов). Кроме того, выйдут данные по динамике розничных продаж в еврозоне за октябрь. Прогнозируется нулевая динамика после снижения на 0,6% в сентябре. Сильное влияние на ход торгов может оказать окончательный релиз по динамике ВВП еврозоны за 3-й квартал. Ожидается, что рост показателя сохранится на уровне 0,1%. Во второй половине дня в США будут обнародованы данные по продажам новых домов в октябре (консенсус: рост до 0,428 млн). Также выйдет ноябрьский ISM PMI в сфере услуг (консенсус: снижение до 55 пунктов). После окончания торгов на Московской бирже будут опубликованы данные по динамике запасов нефти в США (консенсус: рост на 0,317 млн баррелей).

Рынки АТР торгуются разнонаправленно. Японский Nikkei 225 теряет более 2% на фоне укрепляющейся иены, китайские индексы показывают рост в пределах 1,5%. Позитивная динамика наблюдается и на австралийских площадках. Из-за замедления фактических темпов роста экономики в Австралии ожидается очередное сокращение ставок. Влияние динамики на биржах АТР на ход российских торгов, скорее всего, будет минимальным.

Сырьевые площадки в плюсе. Нефть марки Brent продолжает расти, уже достигнув $112,35 за баррель, и это может поддержать интерес к российским активам. Поднимаются также цены на алюминий и никель ― в среднем по 0,5%. Основная валютная пара торгуется в диапазоне от 1,3585 до 1,3595, однако я не исключаю, что в преддверии заседания ЕЦБ волатильность может возрасти.

Из внутренних новостей стоит отметить начало выплаты средств АСВ вкладчикам Мастер-банка. Большая часть их сбережений может перейти к банкам-агентам ― Сбербанку и ВТБ 24. Во-первых, исторически сложилось, что часть клиентов, получающих страховые возмещения, оставляет свои сбережения именно на счету банка-агента, не желая снова оказаться в трудной ситуации и рассчитывая, что банк-агент устойчивее, чем лопнувшая кредитная организация. Во-вторых, именно крупнейшие банки, такие как Сбербанк и ВТБ 24, в глазах населения выглядят наиболее надежными в силу своей репутации, размера и связи с государством. По данным АСВ, за страховыми выплатами по указанному случаю могут обратиться около 144,5 тыс. клиентов, а общая сумма компенсации равняется порядка 31,2 млрд руб. Целевая цена по бумагам Сбербанка ― 111,95 руб., цель по акциям ВТБ ― 0,07326 руб.

В целом на фоне растущей нефти инвесторы могут проявить интерес к подешевевшим российским активам, что поддержит «быков». В то же время из-за продолжающегося оттока капитала и опасений инвесторов относительно грядущих событий, я не думаю, что нашим индексам удастся вернуться к уровням начала недели. Индикатор настроения рынка Инвесткафе находится на нейтральной отметке 4,8 балла.

На российском рынке во второй половине сессии 26 ноября продолжилось падение. Этому способствовали продолжающий слабеть рубль и снижающиеся, несмотря на положительную динамику стоимости нефти, акции сырьевого сектора. Индексы ММВБ и РТС к закрытию потеряли по 1,2%, опустившись до 1484,37 и 1416,34 пункта соответственно.

Цена на нефть марки Brent к концу дня прибавляет на 0,049% и составила $111 за баррель. Курс USD/RUB растет на 0,164%, до 33,017, пара EUR/USD поднялась на 0,08%, до 1,3528.

На европейских площадках в течение дня наблюдалась разнонаправленная динамика. FTSE 100 опустился на 0,38%, DAX вырос на 0,08%, CAC 40 прибавил 0,1%. Рынки Старого Света негативно отреагировали на прогнозы по снижению прибыли компаний потребительского сектора, среди которых Remy Cointreau, Pernod Ricard и Hugo Boss.

Возможно, на американской бирже сегодня будет наблюдаться слабая динамика: фьючерс на индекс S&P 500 поднимается лишь на 0,05%, до 1,803,45 пункта. В конце дня вышли данные по объему строительства новых домов в США за сентябрь. Показатель не дотянул до ожидавшегося уровня 0,905 млн и составил 0,891 млн. При этом Министерство торговли отложило выпуск данных по новому жилью за октябрь в связи с вынужденными каникулами правительства. На сегодня еще запланирована публикация индекса потребительского доверия США, прогноз по которому составляет 72,9 пункта.

Из корпоративных новостей сегодня наиболее важной стала публикация отчетности ЛУКОЙЛа по US GAAP за 3-й квартал девять месяцев 2013 года. Выручка компании выросла на 2,3%, до $105,6 млрд, что оказалось выше наших прогнозов на 0,8%. EBITDA сократилась на 6,3% и составила $14,6 млрд. Чистая прибыль упала на 6%, до $7,8 млрд. Общий объем добычи нефти вырос лишь на 0,7% 484 тыс. тонн и составил 67,7 млн тонн. Удельные затраты на добычу углеводородов выросли более чем на 12% ― до $5,52 на баррель нефтяного эквивалента с $4,92 годом ранее. В целом отчетность должна быть нейтрально воспринята инвесторами, целевая цена по акциям ЛУКОЙЛа ― 2815 руб. с рекомендацией «покупать».

Выход статистики в конце дня, а также открытие торгов на американских площадках не смогло повлиять на отечественные фондовые индексы, ушедшие в «красную зону» в связи с падением акций сырьевых компаний из-за перспектив сокращения иранской ядерной программы, а также со снижением курса рубля по причине оттока капитала из фондов, инвестирующих в Россию.

Индикатор настроения рынка Инвесткафе находится на нейтральной отметке 5 баллов.

Проблемы в еврозоне нарастают как снежный ком, аналитики прогнозируют вторую волну кризиса, нефть теряет в цене... Кажется, пора запасаться тушенкой, сгущенкой, спичками и другими жизненно важными продуктами. Однако расстраиваться не стоит. Инвесткафе призывает держать нос по ветру и советует извлекать прибыль в сложившейся ситуации. Как говорится, в одном месте убывает — в другом прибывает.

12 июля 2012 года в 17:00 на вебинаре Инвесткафе «Как заработать в кризис?» будет представлена программа по выживанию инвестора в тяжелой финансов ситуации. Мы поможем сформировать антикризисный портфель из самых «калорийных» и «питательных» инструментов рынка. Научим зарабатывать на падающем тренде. Расскажем, как сохранить капитал и спрятаться от «лося».

Приглашенные эксперты помогут разобраться в основных причинах падения рынка и предсказать динамику развития криза. Чего бояться простым смертным и как спасти сбережения — ты узнаешь на вебинаре Инвесткафе.

Каждый желающий получит инструкцию по сбору палатки и постройки юрты!

Участники вебинара: Александр Минеев (Вождь), частный трейдр; Андрей Верников, заместитель Генерального директора по инвестиционному анализу [b]Церих Кэпитал Менеджмент; Алесей Астапов, заместитель Председателя Правления, Директор по привлечению капитала, УК Арсагера; Анна Кокорева, модератор Инвесткафе.