Осенью прошлого года McDonald’s начал реформы, главной целью которых было улучшение продаж и повышение конкурентоспособности. В этой связи в опубликованной год спустя финансовой отчетности за 3-й квартал мне было особенно интересно оценить успешность проводимых изменений. Именно в таком ключе я попытался проанализировать результаты компании.

В марте 2015 года генеральным директором McDonald’s стал Стив Истербрук, пообещавший вернуть в рестораны компании клиентов и остановить заметный отток молодежи, на которую приходится довольно существенная доля продаж. Первым делом была организована круглосуточная продажа завтраков, и это решение в итоге оказалось весьма эффективным для стимулирования роста выручки. Однако меньше чем через год популярность акции резко упала, и рост сопоставимых продаж застопорился: по итогам 3-го квартала 2016 года выручка в США выросла всего на 1,3% г/ при консенсусе выше 3%.

Справедливости ради стоит заметить, что если в расчет брать последние 12 месяцев, то здесь по-прежнему наблюдается неплохой рост продаж в США на уровне 3,5. Помимо круглосуточной продажи завтраков, важную роль в новой стратегии McDonald’s играют комплекты из двух блюд на выбор под названием McPick2 (причем содержание предложения в разных странах присутствия сети разное). Норма прибыли на них выше, чем на предыдущее скидочное предложение, а спрос на такие комплекты усиливается с каждым годом.

Гендиректор McDonald’s намерен и далее придерживаться клиентоориентированной политики. С учетом пожеланий посетителей в меню, доступное в течение всего дня, в ближайшее время будут включены сэндвичи McGriddles, кексы и печенье, что все больше способствует превращению McDonald’s в современную и прогрессивную сеть бургерных.

Сопоставимые продажи компании в развитых странах выросли на 3,3%, прежде всего благодаря отличным результатам в Великобритании и Северной Ирландии, а также положительной динамике в Австралии, Канаде и Германии. На развивающихся рынках выручка поднялась всего на 1,5%. Это во многом спровоцировали политические события вокруг Южно-Китайского моря и эффект высокой базы 2015 года, из-за которых сопоставимые продажи в Китае в годовом выражении снизились.

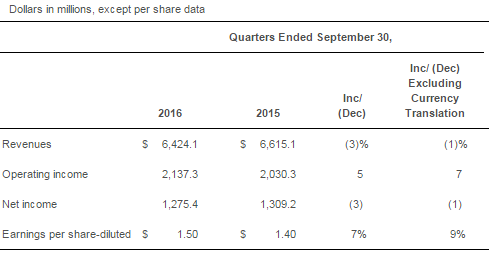

Однако, несмотря на неплохие операционные результаты, выручка McDonald’s в 3-м квартале упала на 2,9%, до $6,42 млрд, из-за валютных колебаний, а в постоянной валюте сократилась на 1%. Здесь стоит отметить 5%-й рост доходов от фрайчайзинга ресторанов, составивший $2,45 млрд. В ближайшие годы компания планирует перевести на франшизу все свои рестораны, которых осталось порядка 20%, что позволит повысить прибыльность собственного бизнеса и эффективность действующих точек. Чистая прибыль сети снизилась на 3%, до $1,27 млрд ($1,50 на акцию), а исключая отдельные статьи расходов она составила $1,62 на акцию, превысив средний прогноз аналитиков на уровне $1,48.

Говоря о потенциале котировок McDonald’s, нельзя не отметить, что трехлетняя программа, в рамках которой компания должна возвратить акционерам порядка $30 млрд в виде дивидендов и за счет выкупа акций, подходит к концу: на сегодняшний день уже выплачено $27,8 млрд. Компания объявила об увеличении дивидендов на 6% начиная с 4-го квартала, что стало хорошей новостью для держателей ее бумаг.

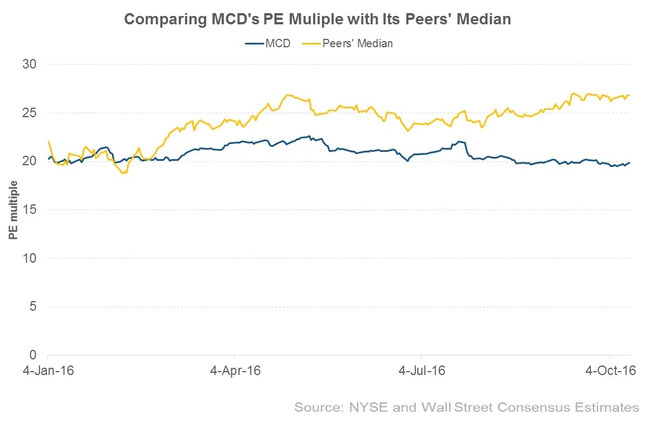

Дополнительным аргументом в пользу покупки акций McDonald’s стала увеличившаяся недооценка его рыночной стоимости по сравнению со средним значением в отрасли. Из графика выше видно, что значение мультипликатора P/E у McDonald’s в течение всего года держится в районе 20х, в то время как медианное значение приближается к 30х, открывая хорошие перспективы для роста капитализации компании после коррекции.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

General Motors, производитель автомобилей Buick, Cadillac, Chevrolet, GMC, Holden, Hummer, Opel, Vauxhall и других в 35 странах, продающий свою продукцию в 192 странах, представила отчетность за 2-й квартал. За этот период прибыль GM увеличилась на 157% — с $1,1 млрд до $2,9 млрд. Операционная прибыль составила $1,86 на акцию при консенсусе $1,49. Выручка выросла на 11% — с $38,2 млрд до $42,4 млрд.

Источник: данные компании.

Одной из основных причин удачного отчета компании GM можно выделить изменение стратегии в продажах, реализуемой в течение нескольких кварталов и заключающейся в активном сокращении оптовых продаж автомобилей в пользу сдачи их в аренду.

General Motors активно сотрудничает в этом плане с компанией Lyft, частично находящейся в ее собственности и специализирующейся на прокате автомобилей. В марте этого года партнеры запустили программу Express Drive, которая на сегодня развивается в Чикаго, Бостоне, Вашингтоне. До конца года к этим городам присоединятся Денвер, Лос-Анджелес и Сан-Франциско. На мой взгляд, именно в сотрудничестве с Lyft GM сумеет существенно снизить менее выгодные оптовые продажи за счет предоставления своих машин в аренду.

Автомобили GM, в частности Chevrolet Sonic,Chevrolet Colorado, GMC Sierra HD имеют стабильно высокие рейтинги надежности. GMC Silverado HD, GMC Sierra, Cadillac Escalade заняли вторые места рейтинга. Эти оценки позволяют рассчитывать на сохранение высокого спроса на продукцию GM.

В результате эффективной работы и адаптации к новым условиям во 2-м квартале по рентабельности чистой прибыли GM сумела обойти своих основных конкурентов, в числе которых Ford Motor Company и Fiat Chrysler Auto.

Основным рынком сбыта компании остается Америка, где формируется более 70% выручки. Соответственно, поддержку GM до конца текущего года, могут оказать положительные макроэкономические данные по США. Напомню, что располагаемые доходы физических лиц уже довольно долго повышаются, небольшой рост по сравнению с прошлогодними показателями демонстрируют и продажи автомобилей.

Источник: tradingeconomics.com.

Источник: GoodCarBadCar и Automotive News Data Center.

Инвесторы ожидают от GM выпуска новых электромобилей, которые бы дали компании конкурентное преимущество перед бюджетными моделями Tesla Motors. Вызовом для компании Илона Маска должен стать Chevrolet Bolt EV с ценой около $30 тыс. и запасом хода 200 миль. Как ожидается, производство этой модели начнется в октябре, продажи стартуют в конце года.

General Motors значительно недооценена по всем сравнительным коэффициентам. По P/E ttm и forward P/E потенциал ее роста составляет 303% и 96%. По P/B и P/S компания оценивается на уровне 1,17 и 0,33 при среднеотраслевых значениях 1,57 и 0,76 соответственно. По POCF потенциал роста котировок GM составляет 78%, по EV-to-EBIT — 44%, по EV-to-EBITDA — 50%.

Источник: gurufocus.com.

Источник: tradingview.com.

Учитывая хорошие квартальные результаты, положительные изменения в стратегии продаж, предстоящие выпуски новых моделей, а также положительные макроэкономические данные на основном рынке сбыта компании, я вижу таргет по бумагам GM на уровне $35 и рекомендую их для среднесрочных инвестиций.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

От лидеров, как правило, постоянно ожидают рекордов, и в этом заключается уязвимость лидерской позиции. Alphabet продемонстрировала в целом хорошие результаты 1-й квартал, но рынок рассчитывал на большее.

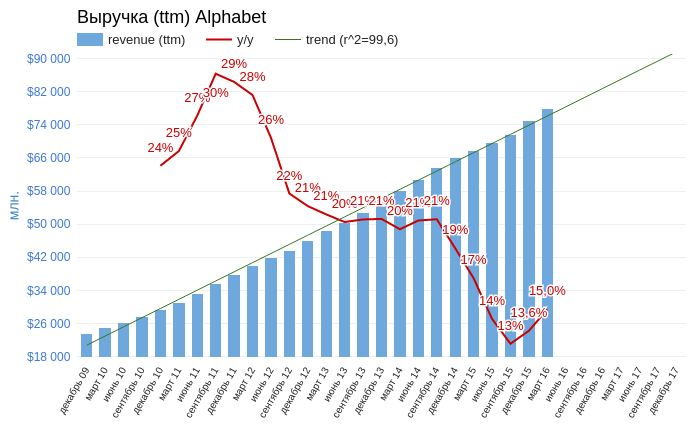

Выручка компании за первые три месяца 2016-го поднялась на 17,4% г/г, достигнув $20,257 млрд. Темп годового роста превышает результат марта прошлого года, и в целом продажи достигли трендового показателя. Однако этот результат оказался на $110 млн ниже консенуса аналитиков. Стоит отметить, что без учета курсовой разницы доходы компании выросли на существенные 23% г/г.

В структуре выручки сегмент Google Websites (сайты экосистемы Google) расширился на 20,1% г/г, что практически равняется результату прошлого квартала. При этом рост продаж в рамках партнерской программы Adsense сократился до 3,2% г/г. Это худший показатель за последние 10 кварталов, и, по моему мнению, это прямо указывает на насыщение рынка баннерной рекламы в Интернете. Отныне ситуация the blue ocean в этом сегменте заканчивается — начинается жесткая конкурентная борьба.

Источник: отчетность Alphabet inc., графика и расчеты Инвесткафе.

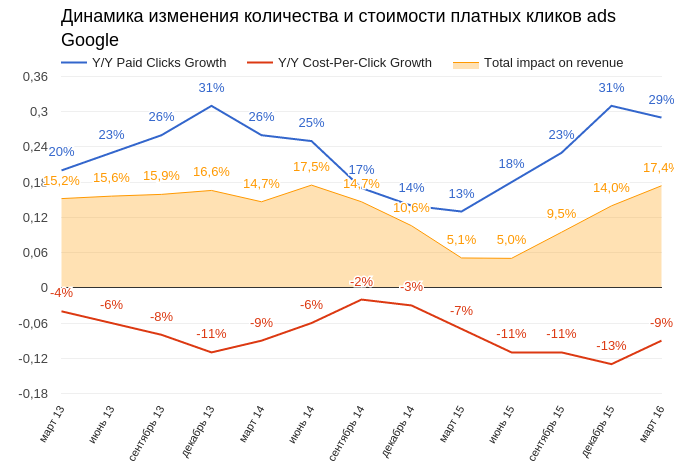

По результатам квартала количество платных кликов (paid clicks) увеличилось на 29% г/г. При этом показатель роста измерялся относительно мартовских показателей прошлого года, когда темпы были минимальными за три года. Но и эффект низкой базы не помог Google удержать набранную скорость. Средняя цена клика (cost-per-click) снизилась на 9% г/г, отражая продолжение тенденции к увеличению мобильного рынка интернет-рекламы, так как мобильные баннеры меньше и дешевле.

Источник: отчетность Alphabet inc., графика и расчеты Инвесткафе.

Валовая и операционная рентабельность Alphabet продемонстрировала разнонаправленную динамику: Gross Margin упала на 1%, а Operating Margin выросла на 0,5% г/г. Net margin составила 20,7%, и это худший показатель за последние шесть кварталов. Немаловажную роль здесь сыграл эффект курсовой разницы. Чистая прибыль компании увеличилась на 19,7% г/г, до $4,207 млрд, а прибыль на акцию (EPS) оказалась равна $7,50, недотянув до ожиданий рынка существенные $0,47.

Стоимость привлечения трафика составила 21% выручки против 22% годом ранее. Это однозначно хорошая тенденция. За квартал компания выкупила акций на сумму $3,2 млрд. Напомню, что долгосрочная цель обратного выкупа — $5,09 млрд. Примечательно, что капитальные расходы снизились на 17% г/г, до $2,4 млрд. Учитывая грандиозные планы компании по развитию инфраструктуры в сегменте облачных услуг, я ожидал повышения CAPEX. Хотя, с другой стороны, это помогло увеличить показатель free cash flow на 37% г/г, до $5,2 млрд, а значит buy back наверняка продолжится. Численность сотрудников компании выросла на 9 тыс. г/г, достигнув 64 115.

За минувший квартал позиции Google, как доминирующего мирового поисковика, улучшились. По последним данным Statcounter, 94,4% глобальных поисковых запросов через смартфоны или планшеты совершаются через Google (квартал назад эта доля составляла 94,09%). Если говорить о стационарных компьютерах, то здесь доля поисковых запросов за квартал выросла с 88,4% до 89,46%.

Операционная система Android существенно укрепила свои позиции на мировом рынке. По состоянию на начало апреля , 64,3% всех смартфонов и планшетов в мире работали под этой ОС против 61,88% на конец прошлого года. Но, как ни странно, именно это создает компании проблемы. Так, 20 апреля еврокомиссар по вопросам конкуренции предъявил Alphabet официальные обвинения в нарушении правил конкуренции на европейском рынке смартфонов. Суть претензий примерно та же, что и в истории с иском Яндекса: якобы Alphabet оказывает давление на производителей телефонов с целью установления своих программ по умолчанию. Если это будет доказано, компании грозит штраф в размере до 10% годовой выручки. На сегодня это порядка $7,5 млрд.

Анализ обновленных значений ключевых мультипликаторов компании указывает на существенный потенциал роста капитализации.

Технический анализ подтверждает сформировашийся восходящий тренд в бумагах компании. Сильная поддержка находится на уровне $700.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $780.

Хотя долгосрочная рекомендация по бумагам Alphabet (Google) — «покупать» с целью $900 за акцию, нельзя сбрасывать со счетов то, что квартальные прибыль и выручка компании оказались значительно скромнее ожиданий рынка. Кроме того, судебная тяжба в ЕС создает негативный для Alphabet информационный фон. В этой связи пока советую держать акции, и, если они не пойдут ниже $700, можно вернуться к покупкам.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

За 2015 год НЛМК по МСФО увеличил чистую прибыль на 25%, до $967 млн. Столь существенный рост показателя связан с низкой базой 2014 года, когда были начислены убытки от обесценивания. Положительно на прибыли сказалось еще и снижение убытков NBH, составивших в прошлом году $103 млн при $194 млн в 2014-м.

Рентабельность EBITDA у компании осталась на высоком уровне 24%, что на 1 п.п. больше, чем годом ранее. Чистый долг сократился на 32%, до $1,1 млрд. Соотношение между этими двумя показателями оказалось равно 0,56х, и это один из самых низких результатов в металлургии. Вместе с тем общая EBITDA упала 18% на фоне ухудшения этого показателя во всех секторах группы. В сегменте плоского проката снижение составило 2%, в сегменте сортового проката — 68%, в сегменте добычи и переработки сырья — 54%. Это было вызвано падением спроса и цен на сталь, а также сужением спредов между ценами на сортовую продукцию и лом.

Проект повышения операционной эффективности, реализованный группой в 2015 году, позволил снизить общехозяйственные и административные расходы на 28% по сравнению с прошлым годом. За счет реализации более 1800 проектов во всех дивизионах НЛМК удалось сэкономить $197 млн. Экспортная направленность бизнеса и девальвация рубля помогли компании снизить коммерческие расходы на 13% г/г. Общие процентные расходы сократились на 34% г/г, до $119 млн.

Несмотря на хорошие результаты за минувший год, привлекательность компании в качестве долгосрочного инвестиционного инструмента остается под вопросом, что связано с недавно введенными Евросоюзом, США и Турцией антидемпинговыми пошлинами в размере 26,2%, 16,89% и 9,42% соответственно на российский холоднокатаный прокат. Этот шаг, безусловно, стал стрессом для группы, однако он открывает возможность для диверсификации экспорта, в том числе возможно возобновление поставок в Иран. Кроме того, НЛМК может развиваться за счет расширения доли рынка в строительном секторе в центральном регионе России после покупки РМЗ.

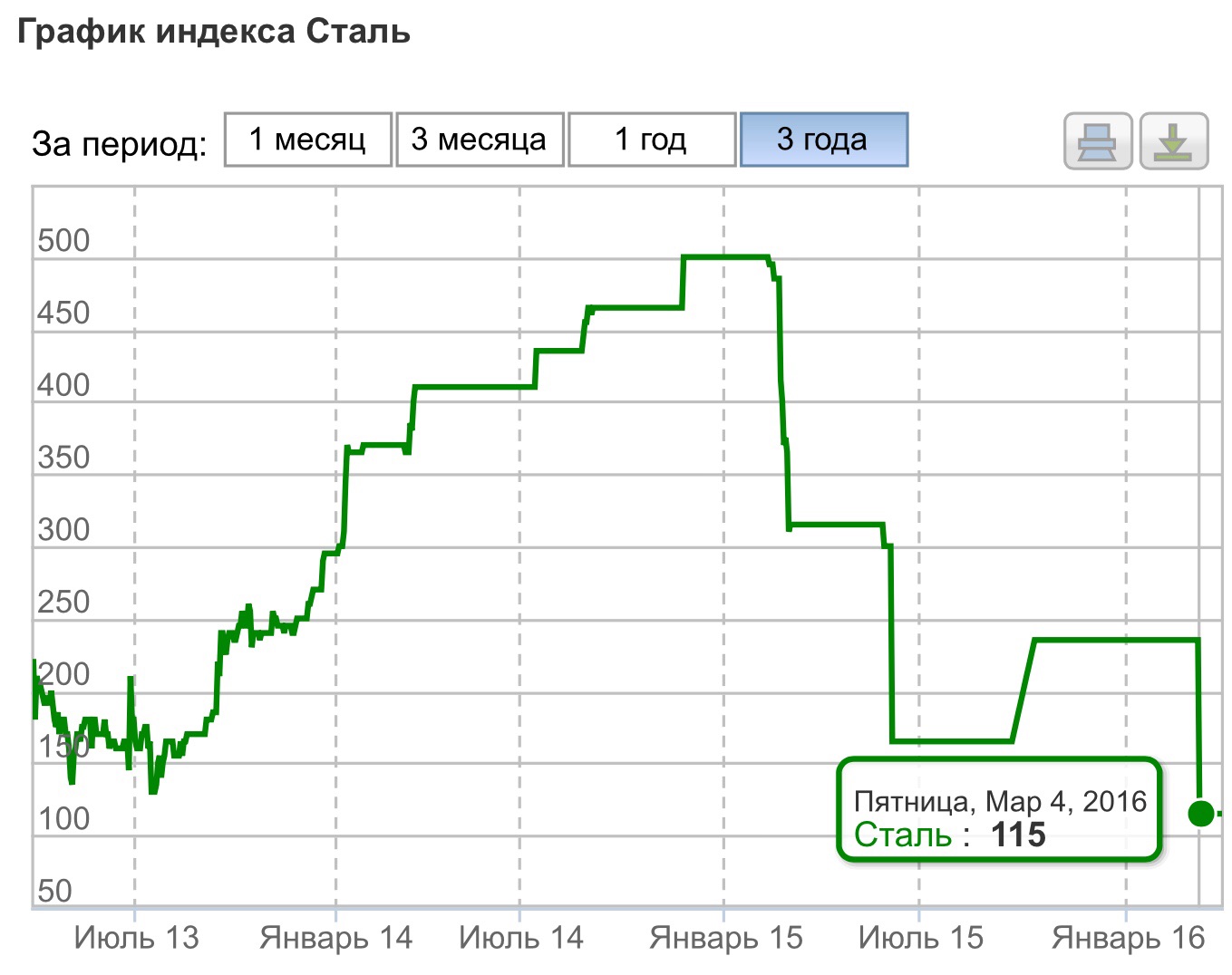

Не дает особых поводов для оптимизма динамика цен на сталь, которые за три года снизились на 48%. Причем 3 марта они обвалились более чем на 50% — с $235 до $115. В долларовом эквиваленте базовые марки плоского и сортового проката в России подешевели на 32%, в Европе — на 25%, в США — на 31%. Это привело к падению выручки НЛМК 23%, до $8 млрд. Доля выручки от продаж в России сократилась на 4 п.п., от экспортных — на 18%. Продукцией с наибольшей долей выручки от продаж стала продукция с высокой добавленной стоимостью: ее доля достигла 37%. Продажа полуфабрикатов внешним потребителям составила 19%, а сортовой и горячекатаный прокат принес 27% дохода, что на 4% меньше, чем годом ранее.

Снижение цен на продукцию группы компенсировал лишь рост продаж, который удалось нарастить на 5%, до рекордных 15,9 млн тонн. По словам вице-президента НЛМК по финансам Григория Федоришина, это удалось благодаря конкурентному преимуществу по себестоимости производства и присутствию группы на ключевых рынках сбыта.

Объемы реализации чугуна, сортовой заготовки и оцинкованного проката показали самый впечатляющий рост свыше 100%. Аутсайдером стал прокат с полимерными покрытиями, продажи которого сократились на 57%.

Динамика показателей НЛМК сопоставима с результатами его основных конкурентов ММК и Северсталь, у которых также наблюдалось падение выручки на уровне 20% (к 3-му кварталу 2015-го), а соответственно компания выглядит достаточно неплохо.

По мультипликатору Р/Е компания торгуется на уровне 7,77, что меньше среднего показателя по отрасли и свидетельствует о фундаментальной недооцененности. Показатель EPS равен 10,81. Целевая цена акции НЛМК — 118,39 руб., а потенциал роста — 40,9% (рассчитан при цене 84 руб.).

Мосбиржа стабильно генерирует прибыль с 2011 года, когда на основе Московской межбанковской валютной биржи и Российской торговой системы был создан этот холдинг. По итогам года прошлого чистая прибыль холдинга составила 27,9 млрд руб., увеличившись на 74% г/г. Инвесторы активно наращивают длинные позиции по бумагам Московской биржи: за последние двенадцать месяцев они прибавили в цене 58,9% при росте индекса ММВБ на 16,1%. На мой взгляд, акции биржи представляют интерес для инвесторов по трем причинам.

Источник: данные Мосбиржи.

Причина первая Правительство РФ ввело индивидуальные инвестиционные счета (ИИС), которые стали доступны для граждан с 1 января 2015 года. Это важный шаг на пути развития индустрии частных инвестиций. Такие счета быстро набирают популярность, поскольку в списке брокеров значатся такие игроки, как Сбербанк, Финам, ВТБ24 и другие обладающие развитой филиальной сетью и широкой клиентской базой игроки. За последние полгода количество открытых ИИС увеличилось более чем в два раза.

Сама динамика российского фондового рынка подогревает интерес инвесторов к открытию ИИС. По итогам прошлого года индекс ММВБ-10, в состав которого входят самые популярные голубые фишки, повысился на 30,45%. По состоянию на 1 марта текущего года в России зарегистрировано 103,6 тыс. счетов. Приток свежей ликвидности на фондовый рынок будет способствовать увеличению торговых оборотов на Московской бирже, что положительно скажется на финансовых результатах компании.

Источник: данные Мосбиржи.

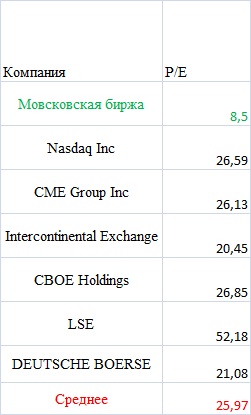

Причина вторая За последние четыре года средние годовые темпы повышения чистой прибыли Мосбиржи равнялись 42,86%. Бумаги компании можно отнести к группе акций роста, что предполагает высокое значение мультипликатора P/E. Однако у Московской биржи этот коэффициент находится на весьма умеренном уровне 8,5.

Источник: данные Мосбиржи.

Рентабельность чистой прибыли у компании также достаточно высока. Если за свой первый год существования Московская биржа продемонстрировала рентабельность на уровне 40,2%, то уже в 2015 году показатель вырос до отметки 60,31%. Такая позитивная динамика указывает на эффективную работу менеджмента.

Источник: Bloomberg.

Нельзя обойти стороной и стабильно высокую рентабельность собственного капитала Московской биржи. Данный показатель исторически всегда опережал доходность краткосрочных государственных облигаций РФ, что является позитивным сигналом для акционеров. Перечисленные факторы не останутся без внимания участников рынка, поэтому я ожидаю устойчивого спроса на корпоративные бумаги компании.

Источник: данные Мосбиржи.

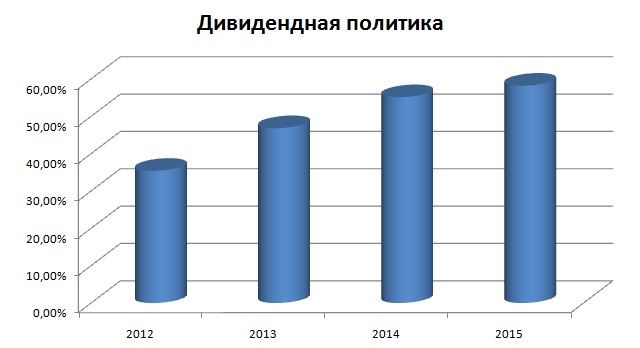

Дивидендная политика компании также интересна потенциальных инвесторов. Если в 2012 году Московская биржа направила на выплату дивидендов 35,4% от чистой прибыли (1,22 руб. на акцию), то по итогам 2015 года наблюдательный совет биржи предложил выделить на эти цели 58,2% чистой прибыли, что означает дивиденд 7,11 руб. на акцию. Таким образом, за последние три года среднегодовой темп роста дивидендов может составить 79,95%! Закрытие реестра акционеров состоится 16 мая.

Причина третья Необходимо отметить, что снижение геополитических рисков, а также стабилизация нефтяных цен будет оказывать позитивное влияние на российский рынок акций. На этой неделе президент Владимир Путин объявил о выводе войск из Сирии, что было положительно воспринято западными политиками. Конечно, речи об отмене санкций против России на сегодня не идет, однако этот шаг может стать сигналом к возобновлению диалога между РФ и Западом.

Цены на нефть за последние два месяца выросли на 39%. Последний отчет Международного энергетического агентства (МЭА) указывает на то, что «быки» готовы штурмовать новые высоты. МЭА отрапортовало о том, что в 2016 году ожидает снижения добычи в странах, не входящих в ОПЕК, особенно в США.

Источник: Google Finance.

С учетом позитивного фундаментального фона я рекомендую покупать бумаги Московской биржи. При среднем по отрасли коэффициенте P/E 25,97 потенциал роста в ее бумагах составляет 205,5%, до 322,94. Полагаю, что эта цель может быть достигнута в долгосрочной перспективе. Совершить сделки по акциям компании вы сможете, открыв счет у одного из крупнейших и надежных брокеров страны. У него же вам предложат выгодные условия с открытием ИИС.

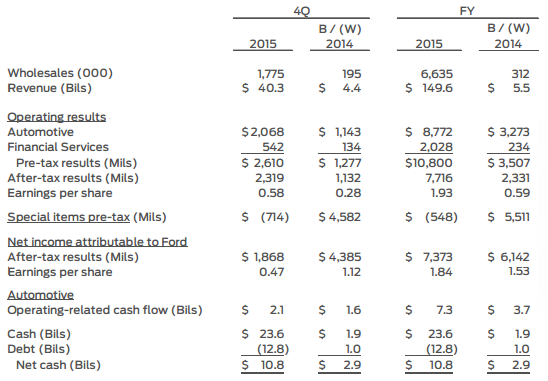

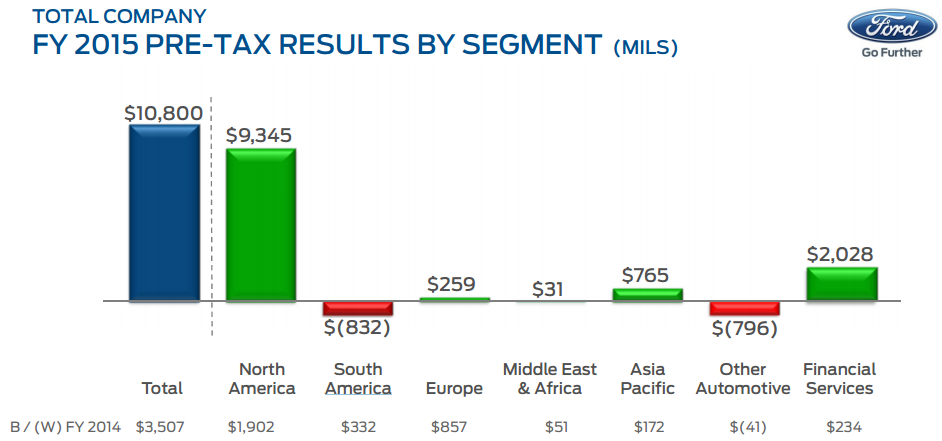

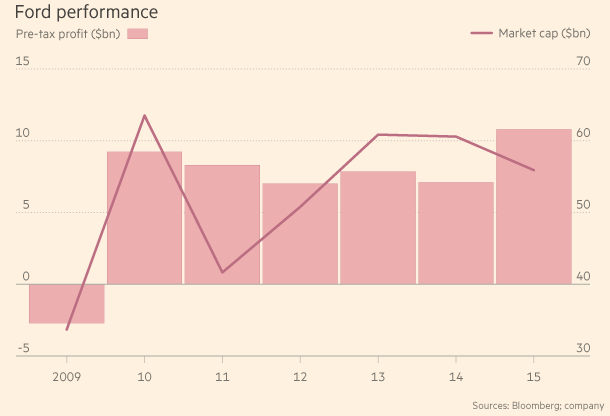

Второй по величине автопроизводитель в США Ford Motor отчитался за 2015 год с максимальной доналоговой прибылью за всю свою 111-летнюю историю, а также продемонстрировал увеличение чистой прибыли сразу в шесть раз.

Во время финансового кризиса 2008 года Ford чудом избежал банкротства, но на сегодня он вернул себе звание одного из ведущих автоконцернов мира, показав блестящие финансовые результаты. Именно об этом заявил исполнительный директор компании Марк Филдс, отметивший, что обещанный прорыв в 2015 году, к счастью, состоялся.

Годовая выручка компании по итогам 2015 года вплотную приблизилась к $150 млрд, что оказалось на 4% выше прошлогодних результатов. Росту доходов во многом поспособствовали хорошие продажи автомобилей по всему миру. За год удалось реализовать около 6,6 млн единиц, а доля рынка за счет этого была расширена до 7,3%. Обрушение нефтяных котировок привело к заметному падению цен на топливо, благодаря чему мощные автомобили стали для жителей развитых стран более доступными. Кроме того, хорошим продажам способствовали низкие процентные ставки по кредитам.

Стоит отметить, что главный вклад в прошлогодний успех детройтского автогиганта внес домашний для него рынок Северной Америки, где Ford самые продаваемые машины, а в мире компания занимает по этому показателю шестое место. Объем реализации в Северной Америке достиг десятилетнего максимума, в результате чего около $9,3 млрд доналоговой прибыли пришлись именно на этот регион, а пикап F-Series остался самым продаваемым автомобилем в США 34-й год подряд.

Зарубежные рынки тоже отметились положительными результатами. Исключением стала Южная Америка, где были зафиксированы небольшой спад продаж и, как следствие, падение доналоговой прибыли. Зато в Европе Ford Motor вышел в прибыль и по итогам 4-го квартала, и по результатам всего 2015 года. По словам финансового директора компании Боба Шэнкса, в Европейском подразделении и в 2016 году ожидается продолжение роста прибыли, для чего будут предприняты дальнейшие меры по снижению расходов для улучшения финансовых показателей.

Доналоговая прибыль автоконцерна в 2015-м составила $10,8 млрд, увеличившись на $3,5 млрд г/г. Это, как я уже отмечал вначале, стало максимальным значением за всю более чем вековую историю Ford Motor. Однако на этом компания останавливаться не намерена и уже в 2016 году вполне может обновить этот рекорд, ожидая доналоговую прибыль на том же уровне или чуть выше.

Чистая прибыль Ford Motor за прошлый год выросла ровно в шесть раз, достигнув $7,4 млрд, или $1,93 на акцию. Последний показатель оказался выше средних прогнозов аналитиков на уровне $1,73.

Фундаментально акции Ford Motor серьезно недооценены, и в перспективе ближайших месяцев у них есть все шансы для того, чтобы обновить многолетние максимумы после коррекции в район $12 за бумагу. Исходя из сравнения компании с другими представителями мировой автомобильной индустрии по мультипликатору P/E, потенциал роста акций Ford Motor составляет около 50%. Рекомендация — «покупать». Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

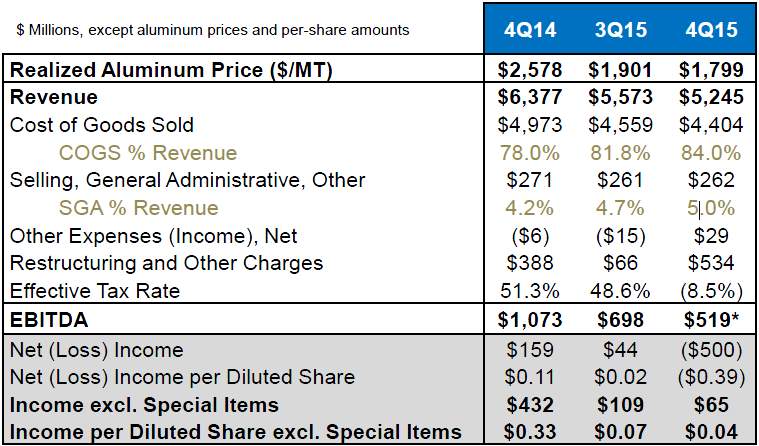

Крупнейший в мире концерн, специализирующийся на производстве алюминия, Alcoa традиционно открыл сезон отчетности в США. Компания, которой в новом году предстоит отметить свое 130-летие, раскрыла финансовые показатели за 4-м квартал и весь 2015 год. Правда, представленные данные вряд ли обрадовали акционеров. Доходы с октября по декабрь Alcoa снизились на 18%, до $5,25 млрд по сравнению с прошлогодними $6,38, а по итогам всего 2015 года выручка опустилась примерно на 6%, до $22,5 млрд. Квартальный результат оказался ниже средних прогнозов аналитиков, предполагавших уровень $5,29 млрд, но в целом остается в рамках ожиданий.

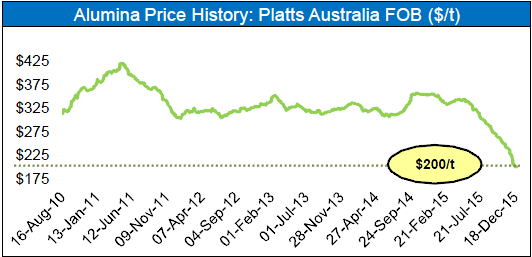

Отрицательная динамика выручки стала вполне закономерным результатом серьезного падения цен на алюминий и глинозем примерно на четверть. Прежде всего это обусловлено продолжающимися проблемами в китайской экономике, поскольку именно КНР выступает крупнейшим потребителем алюминия. Неблагоприятным для цен фактором стало и серьезное превосходство предложения над спросом. Если год назад для Alcoa цена реализации алюминия превышала $2500, то сейчас она вынуждена довольствоваться $1800 за тонну. К счастью, столь низкие цены на алюминий концерн смог несколько компенсировать за счет своих активов в аэрокосмической отрасли и сделок по поглощению, которые увеличили годовую выручку Alcoa на 7%, избавив ее от серьезной просадки.

Операционная прибыль Alcoa за вычетом особых статей в 2015 году сократилась с $1,1 млрд, до $787 млн, или $0,92 на акцию. В квартальном выражении с октября по декабрь падение оказалось еще более ощутимым: со $109 млн до $65 млн. В этой связи неудивительно, что чистая прибыль 2014 года в размере $268 млн ($0,21 на акцию) годом позже сменилась убытком около $121 млн ($0,15 на акцию).

В 2015 году Alcoa снизила производство глинозема на 5,3%, до 15,72 млн тонн, выпуск первичного алюминия сократился на 10%, до 2,8 млн тонн. Компания связывает это с активным сворачиванием мощностей по всему миру, и даже видит в этом позитив, ожидая усиление спроса на алюминий в этом году примерно на 6%, до рекордных 60,5 млн метрических тонн. С 2010-го по 2020 год спрос, по расчетам Alcoa, и вовсе должен удвоиться.

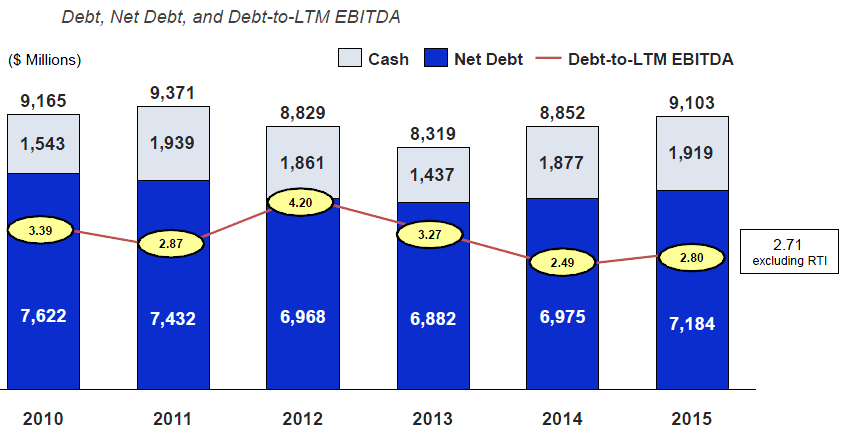

Чистый долг по состоянию на 31 декабря 2015 года подрос до $7,2 млрд. При этом отношение чистого долга к EBITDA, как и годом ранее, никаких опасений не вызывает.

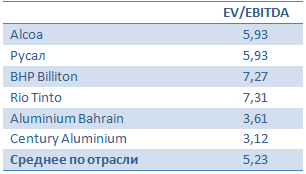

Несмотря на то, что сравнение Alcoa с другими компаниями отрасли показывает примерно среднее значение по мультипликатору EV/EBITDA, долгосрочный потенциал роста акций крайне высок. Ведь как только мировая экономика перестанет буксовать, Китай наберет былые обороты, а цены на алюминий наконец смогут развернуться вверх, котировки акций Alcoa, как и всех представителей металлургического сектора, стремительно повысятся.

Правда, ждать глобальных улучшений в мировой экономике можно очень долго, да и никто не в состоянии предугадать, до каких ценовых минимумов дойдет в итоге алюминий, прежде чем уверенно нащупает дно. В этой связи куда надежнее направить сейчас свои инвестиции в российские бумаги сектора, например в акции РУСАЛа, которые в случае дальнейшего ухудшения ситуации на товарных рынках смогут удержаться на плаву благодаря эффекту девальвации, чего нельзя будет сказать об американских компаниях. Таким образом, я даю по акциям Alcoa рекомендацию «держать», а не «покупать». Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

В конце ноября Башнефть опубликовала финансовые и операционные результаты за девять месяцев текущего года. В целом, на мой взгляд, в условиях негативной динамики в ценах на нефть эти результаты выглядят удовлетворительно.

Выручка компании снизилась незначительно — на 2%, до 463,3 млрд руб. (Отмечу, что нельзя не учитывать девальвационный эффект, так как валюта отчетности — рубль.) Несмотря на снижение выручки, EBITDA увеличилась на 17,3%, до 99,7 млрд руб., на фоне роста операционной прибыли на 16%, до 77,8 млрд руб. При этом удельная себестоимость добычи и переработки поднялась на 8% и 36% соответственно. Повышение операционной прибыли на фоне роста себестоимости производства говорит об улучшении эффективности работы компании.

Прибыль Башнефти за январь-сентябрь повысилась на 13%, достигнув 51,28 млрд руб. Рост основных финансовых показателей, кроме выручки и операционного денежного потока, был обеспечен увеличением объемов добычи и реализации. Таким образом, падение цен на нефть было частично компенсировано наращиванием продаж.

Общий долг компании в отчетном периоде удалось сократить на 10%, до 151 млрд руб. с зафиксированного на конец года уровня 167 млрд. Долговая нагрузка находилась на вполне комфортном уровне 1,07x NetDebt/EBITDA. При этом Башнефть не намерена снижать объем капитальных затрат, которые за январь-сентябрь поднялись примерно на 36%, до 42,8 млрд руб. Часть CAPEX пошла на разработку Соровского месторождения в Западной Сибири, которое позволит в дальнейшем нарастить добычу, часть направили на поддержание brownfields в Башкирии.

Последние четыре года компания демонстрирует умеренный, но стабильный прирост выручки и EBITDA при сохранении рентабельности EBITDA около 17% и безубыточности. Динамика операционного денежного потока также положительна за исключением последнего года. Операционный денежный поток за девять месяцев 2015-го сократился на 10% ввиду изменения размера оборотного капитала и высокой базы сравнения прошлого года, когда была получена предоплата за крупный договор поставок.

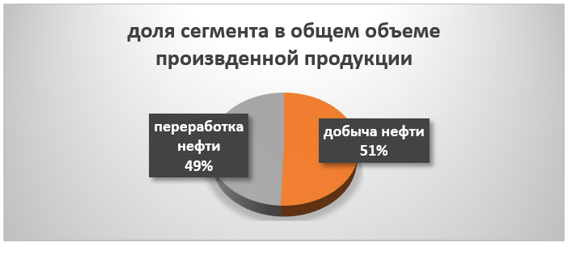

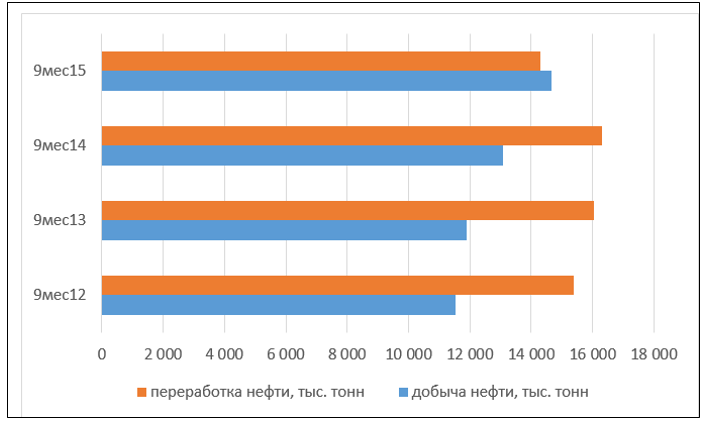

Напомню, что Башнефть работает в двух операционных сегментах — добыча нефти и переработка.

За девять месяцев добыча Башнефти выросла на 10,5% г/г. При этом объемы переработанной нефти сократились на 12,3%. Вместе с тем компания является образцово-показательной с точки зрения compliance: более 92,2% нефтепереработки приходится на светлые нефтепродукты, в том числе бензин стандартов Евро-5 и практически 100% доля выработки дизеля стандартов Евро-5.

По операционным показателям положительный тренд продолжается у Башнефти последние четыре года, и лишь в отчетном периоде переработка несколько сократилась.

Среди прочих факторов считаю нужным упомянуть о том, что совет директоров Башнефти утвердил план развития до 2020 года. В среднесрочной перспективе модель предполагала базовую цену на нефть в размере $60 за баррель. В связи с изменением акционерной структуры Башнефти, вернувшейся в собственность государства, была обновлена дивидендная политика. Напомню, что рекомендуемый для госкомпаний размер выплаты дивидендов составляет не менее 25% от чистой прибыли по МСФО. (Курс на приращение акционерной стоимости и поощрение через дивидендные выплаты изменен: теперь компания государственная, и федеральные приоритеты важнее частных акционерных.)

Компания торгуется по мультипликатору 4,27x EV/EBITDA, что означает премию в 2% к российским аналогам и дисконт 6% ко всей выборке. Учитывая наличие небольшого потенциала роста и последнюю умеренно позитивную отчетность, я сохраняю рекомендацию «держать» по бумагам Башнефти.

ЛУКОЙЛ опубликовал консолидированную отчетность по US GAAP за январь-сентябрь текущего года. Несмотря на шокирующие заголовки в СМИ, свидетельствующие о том, что прибыль компании с января по сентябрь упала более чем на 50%, а в 3-м квартале и вовсе рухнула в 2,6 раза, акции ЛУКОЙЛа остаются одной из самых интересных идей в российском нефтегазовом секторе.

По итогам девяти месяцев выручка ЛУКОЙЛ от реализации сократилась более чем на треть по сравнению с результатами прошлого года и составила $74,7 млрд. Главным негативным фактором стало резкое снижение мировых цен на нефть: с января по сентябрь котировки Brent опустились почти в два раза и вошли в диапазон $42-66 за баррель.

Стратегия компании, направленная на наращивание добычи, начала приносить свои плоды. Главным достижением операционной деятельности ЛУКОЙЛ в отчетном периоде стало увеличение добычи нефти на 4,6%, до 75,2 млн тонн. Главный вклад в общий результат внесло иракское месторождение Западная Курна-2, в то время как в России добыча снизилась на 0,5%, до 63,8 млн тонн, причем в Сибири и ее падение составило почти 5%.

Операционные расходы ЛУКОЙЛа в отчетном периоде уменьшились на 24,2%, до $5,76 млрд. Во многом это объясняется номинальным обесцениванием рубля примерно на 40%. Стоимость приобретенных нефти, газа и продуктов их переработки за этот период опустилась примерно до $17,23 млрд, просев на 31,5%, прежде всего по причине снижения мировых цен на углеводороды. В свою очередь, рост объемов закупок нефти и нефтепродуктов для торговых операций лишь частично смог нивелировать этот негативный эффект. В результате операционная прибыль компании по итогам трех кварталов 2015 года в долларовом выражении снизилась более чем наполовину, до $3,89 млрд.

Чистая прибыль ЛУКОЙЛа показала еще более активное снижение – на 59,6%, до $2,33 млрд, причем по итогам 3-го квартала она сократилась в 2,6 раза, до $623 млн. Финансовый результат компании оказался заметно хуже ожиданий, ведь рынок закладывал в свой сценарий прогноз по 3-му кварталу в районе $795 млн. Справедливости ради стоит отметить, что на итоговом показателе негативно сказалось списание в размере $127 млн по сухим скважинам на шельфе в Румынии, без учета которого (а также выбытия активов) скорректированная чистая прибыль оказалась всего на 5% ниже прогнозных значений. В то же время девальвация российской валюты вместе с качественным контролем над затратами позволил ЛУКОЙЛу увеличить маржинальность по EBITDA до 13,4%, поскольку EBITDA c января по сентябрь падала медленнее, чем выручка.

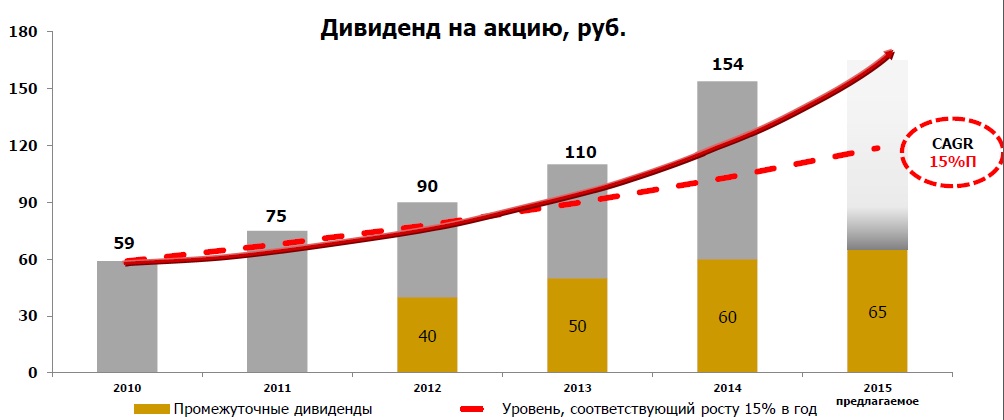

При этом следует выделить два позитивных момента, которые могут стать хорошими среднесрочными драйверами для роста котировок акций компании. Во-первых, по итогам 2015 года ожидается повышение дивидендов ЛУКОЙЛа в рублях, на что уже сейчас закладывается рынок. Совет директоров рекомендовал общему собранию акционеров утвердить выплату промежуточных дивидендов за январь-сентябрь из расчета 65 руб. на акцию, что является рекордным значением для этого периода. В будущем компания намеревается только увеличивать объем этих выплат.

Во-вторых, ЛУКОЙЛ сейчас активно прорабатывает идею погашения части казначейских акций, около 16% которых находится на балансе. Если это погашение действительно состоится, потенциал роста котировок, только исходя из чисто технических соображений, составит почти 20%, не говоря уже о дополнительном ажиотажном спросе со стороны участников рынка на этой новости. Правда, на сегодняшний день остается нерешенной юридическая сторона вопроса, о которой говорило руководство ЛУКОЙЛа. Будем надеяться, что эта проблема будет как-нибудь улажена.

В любом случае ЛУКОЙЛ остается одной из наиболее эффективных российских нефтегазовых компаний, причем заметно недооценной по сравнению с другими представителями этой отрасли по мультипликатору EV/EBITDA. В этой связи я сохраняю позитивный взгляд на компанию с и рекомендую покупать ее акции.

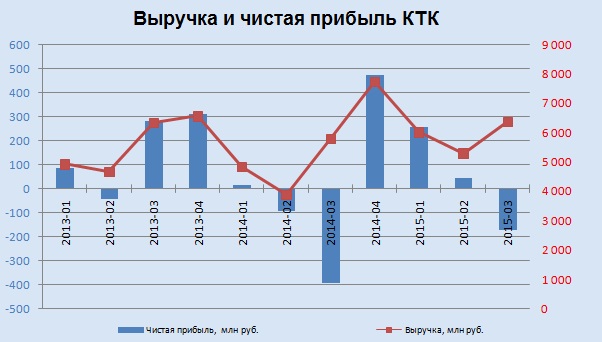

Кузбасская топливная компания (КТК) более чем успешно отчиталась по МСФО за девять месяцев 2015 года, показав рост выручки чуть больше чем на 20% и сменив убыток, сгенерированный в 2014 году, чистой прибылью.

Добыча угля у компании в отчетном периоде поднялась на 5%, достигнув 8 млн тонн. Вместе с тем переработка сократилась на 2%, до 6,16 млн тонн, а доля переработанного угля в составе товарной продукции оказалась равна 89%.

Однако объем продаж вырос на 9% г/г и составил 7,54 млн тонн. Учитывая, что около 95,5% доходов КТК поступает от реализации угля, нетрудно догадаться, что динамика выручки также была позитивной, если точнее, она увеличилась на 22%, до 17,68 млрд руб. Хорошие результаты показали как продажи собственного угля на внутреннем рынке, так и экспортные поставки. Продажи за рубеж получили существенную поддержку за счет ослабления рубля к доллару. Благодаря девальвации доходы в рублях повысились, а почти ¾ всей выручки компании номинировано в иностранной валюте.

Себестоимость в отчетном периоде подросла менее активно — всего на 14%, до 14,74 млрд руб., позволив валовой прибыли увеличиться почти вдвое — с 1,62 млрд до 2,94 млрд руб. Коммерческие, административные и прочие расходы повысились на 41%, до 1,83 млрд руб. Это во многом объясняется увеличением объема продаж в Польше и сопутствующим ростом объема потребляемых услуг на фоне укрепления польского злотого. Однако данный фактор не помешал операционной прибыли подняться в 3,5 раза, превысив 1 млрд руб.

Финансовые статьи отчетности особых корректив в итоговый результат деятельности компании не внесли, отразив примерно одинаковое отрицательное сальдо. В результате убыток за девять месяцев 2014 года в размере 469 млн руб. сменился чистой прибылью в 134 млн. EBITDA отметилась уверенным ростом на 71%, до 2 млрд руб., рентабельность по ней поднялась до 11,3% с 8,0% годом ранее. Особенно радует улучшение ситуации с долгом КТК. За последние 12 месяцев компания смогла сократить чистый долг на 6%, до 5,69 млрд руб., и благодаря хорошим темпам роста EBITDA снизить тем самым соотношение NetDebt/EBITDA c 3,29x до 1,70х.

В планах компании на 4-й квартал добыть почти 3 млн тонн угля, улучшив результат прошлого года на 11%. В эксплуатацию будет введен разрез Брянский. Финансовые итоги года также на фоне девальвации рубля должны оказаться достаточно сильными, а значит у акционеров появятся шансы на получение дивидендов, которым руководство компании в последнее время старается уделять все большее внимание.

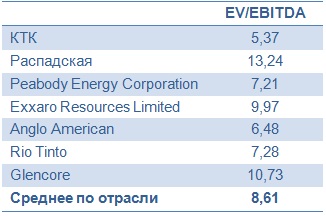

Мультипликатор EV/EBITDA на сегодня подтверждает оправданность покупок акций КТК. У частного инвестора есть хорошая возможность воспользоваться тем, что котировки этих бумаг довольно давно находятся в диапазоне 55-60 руб., чтобы приумножить свой капитал в будущем.