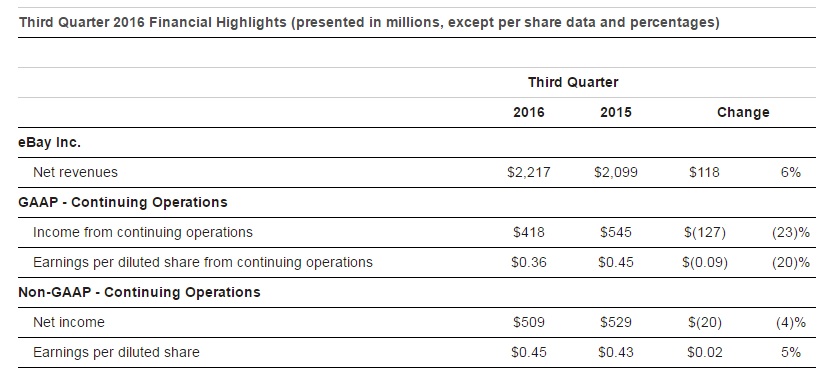

eBay Inc.30 сентября отчиталась за 3-й квартал. Как следует из представленного документа, выручка компании выросла на 5,6% г/г, до $2,217 млрд, а чистая прибыль снизилась на 23,4% г/г, до $418 млн. Эти результаты разочаровали инвесторов и аналитиков, ожидавших прибыль на акцию в размере $0,44 при фактическом значении $0,36.

Источник: investors.ebayinc.com.

На мой взгляд, беспокойство аналитиков преувеличено, поскольку за девять месяцев текущего года выручка компании выросла на 5% г/г, до $6,584 млрд, а чистая прибыль увеличилась на 6,6% г/г, составив $1,330 млрд.

В 3-м квартале eBay провела обратный выкуп акций на сумму $500 млн, в планах buy back еще на $2,3 млрд, что должно увеличить привлекательность данной бумаги для инвесторов.

Сильная конкуренция в секторе электронной коммерции заставляет eBay инвестировать в расширение рынка. Одним из направлений, которое развивает компания, является онлайн-торговля билетами. Для этих целей eBay приобрела компании StubHub и Ticketbis, планируя расширить свое присутствие в странах Латинской Америки и Европы, а также выйти на рынки Азиатско-Тихоокеанского региона. Я позитивно оцениваю эти намерения, так как StubHub показывает неплохие финансовые результаты. Так, в 1-м квартала она заработала $177 млн в виде выручки, что на 34% больше прошлогоднего результата. А это позволяет eBay рассчитывать на дополнительные финансовые поступления.

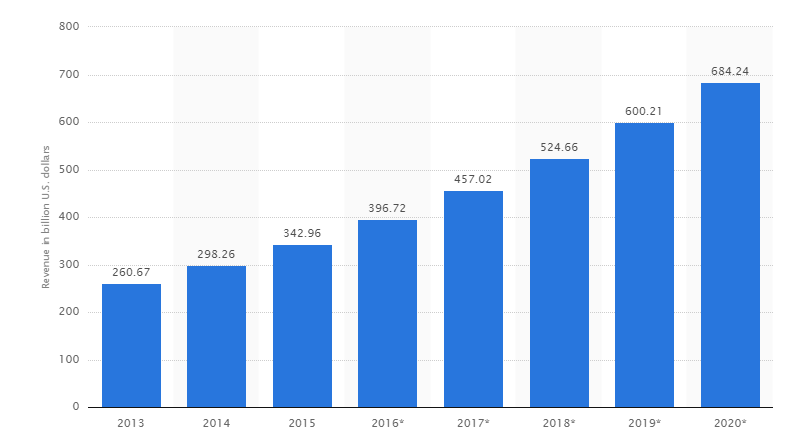

Известно, что eBay Inc. — один из лидеров электронной коммерции, и в этой связи интересно оценить на потенциал данного рынка. В 2015 году объем розничных онлайн-продаж в США увеличился на 14% г/г, до $342,96 млрд. Ожидается, что в 2019-м этот результат превысит $600 млрд. Таким образом, eBay работает на динамично развивающемся рынке, а ее финансовые результаты продолжат улучшаться в долгосрочной перспективе.

Источник: statista.com.

На eBay работает и улучшающаяся статистика по США. Так, доходы граждан страны уже несколько месяцев стабильно увеличиваются, а это поможет eBay достичь плановых показателей по выручке и прибыли до конца года.

Источник: tradingeconomics.com.

По ключевым мультипликаторам eBay выглядит лучше, чем ближайший конкурент Amazon. По P/E с учетом прошлой 12-месячной (ttm) и прогнозируемой (forward) прибыли на акцию потенциал роста для акций eBay до средних по отрасли значений составляет 23% и 27% соответственно. По мультипликатору (POCF, цена/операционный денежный поток) до целевой цены котировкам остается прибавить 13%. По EV/EBIT и EV/EBITDA у компании есть потенциал роста на 25% и 15% до среднеотраслевых уровней.

Источник: gurufocus.com.

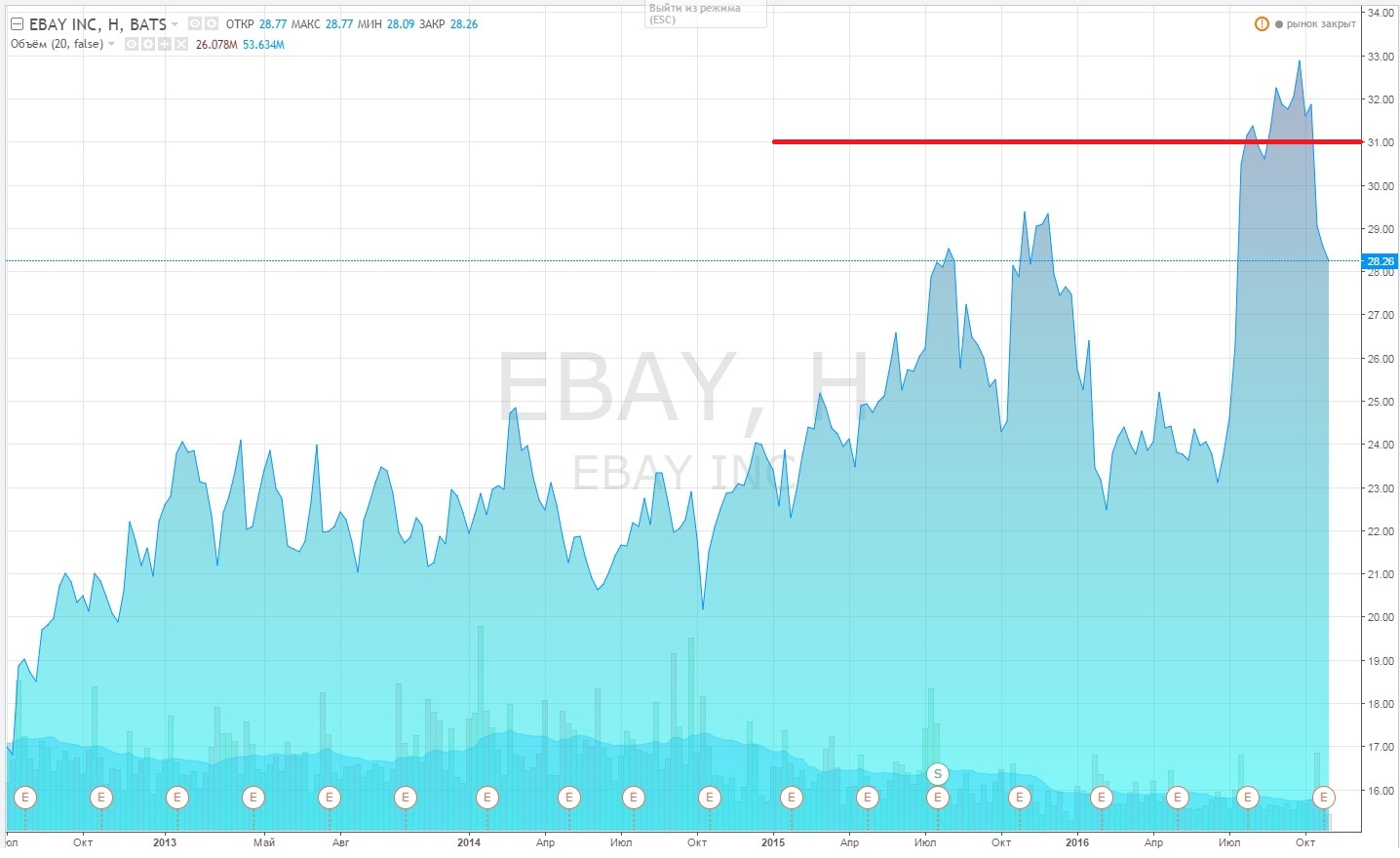

После публикации отчетности за 3-й квартал акции компании продолжают снижаться, что дает хорошие возможности для открытия длинных позиций по ним.

Источник: tradingview.com.

Акции eBay имеют потенциал роста до таргета $31 и интересны для среднесрочных инвестиций.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Судя по отчетности за 1-й квартал, продажи в Alibaba Group продолжают расти, но появились и первые признаки того, что покупатели приходят в магазин реже.

Среднее количество активных покупателей за предыдущие 12 месяцев на китайском рынке увеличилось до 423 млн (+3,9% г/г). Прирост числа активных покупателей для ритейлеров также важен, как для социальной сети значимо расширение активной аудитории. В случае с Alibaba Group приходится признать, что повышение этого показателя замедлилось. Согласно наиболее подходящей статистической модели тренда, плато наступит приблизительно в 2018 году. Среднемесячное число активных покупателей (MAU) в отчетном периоде составило 410 млн (+42,8%). Сказываются инициативы, мотивирующие покупателей приобретать товары через мобильные гаджеты из-за специальных скидок. За счет этого Alibaba надеется не допустить оттока клиентов по причине активного повышения популярности мобильного Интернета.

Источник: отчетность компании, графика и расчеты Инвесткафе.

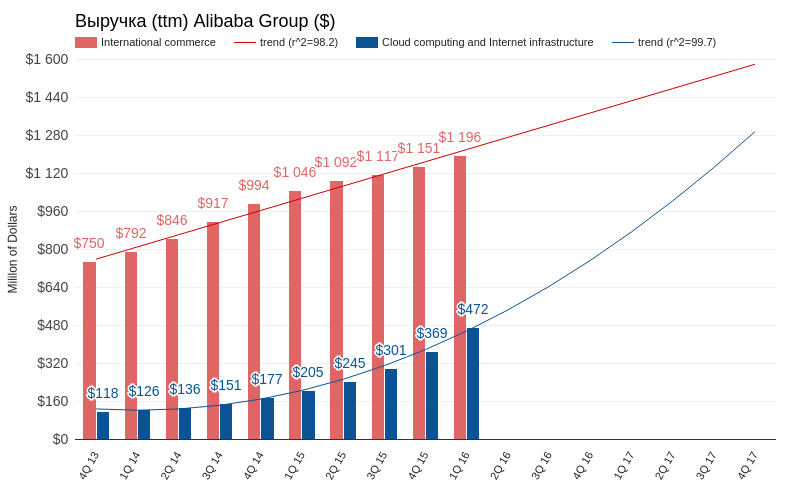

Годовая выручка компании в пересчете на доллары США достигла $3,750 млрд (+34,3% г/г, на $150 млн выше консенсуса). Валовая выручка всех продавцов площадки (Gross Merchandise Value) составила $115 млрд, увеличившись на 19,6 % г/г. То, что темпы роста выручки Alibaba Group превысили показатели продавцов, работающих через платформу компании, свидетельствует о качественном улучшении эффективности бизнеса Alibaba. Доля мобильной выручки всех продавцов площадки достигла 73% от валового показателя.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Среди структурных элементов выручки Alibaba Group ускорение продемонстрировали все элементы, но бесспорным лидером остался облачный бизнес компании (cloud computing and Internet infrastructure), прибавивший внушительные 175% г/г. По результатам квартала облачный сегмент обеспечил 4,4% всей выручки при 2,4% кварталом ранее. На конец отчетного периода у AliCloud было 2,3 млн клиентов, из которых более 500 тыс. пользуются платными сервисами (год назад их было 240 тыс.). Если развитие пойдет такими же темпами, то к 2017-му годовая выручка облачного бизнеса компании превысит $1,280 млрд, хотя кварталом ранеепрогнозировался размер $1 млрд. Как заявил финдиректор Alibaba Group, облачный бизнес компании вплотную приблизился к точке безубыточности.

Бизнес предоставления облачных услуг часто называют налогом на Интернет, и в этом заложен весь потенциал облачного рынка. В ближайшем будущем многие из мелких и средних компаний, предоставляющих услуги хостинга, облачного хранилища данных или среды для разработки сервисов, уйдут с рынка, так как не выдержат конкуренции с такими гигантами, как Amazon Web Service, Microsoft Azure или AliCloud. При этом последний развивается в условиях государственного протекционизма и темпах роста ВВП, превышающих 6%. Я считаю, что 175%-е увеличение год к году для AliCloud не предел, и это инвестиционное направление является одним из лучших у компании.

Источник: отчетность компании, графика и расчеты Инвесткафе.

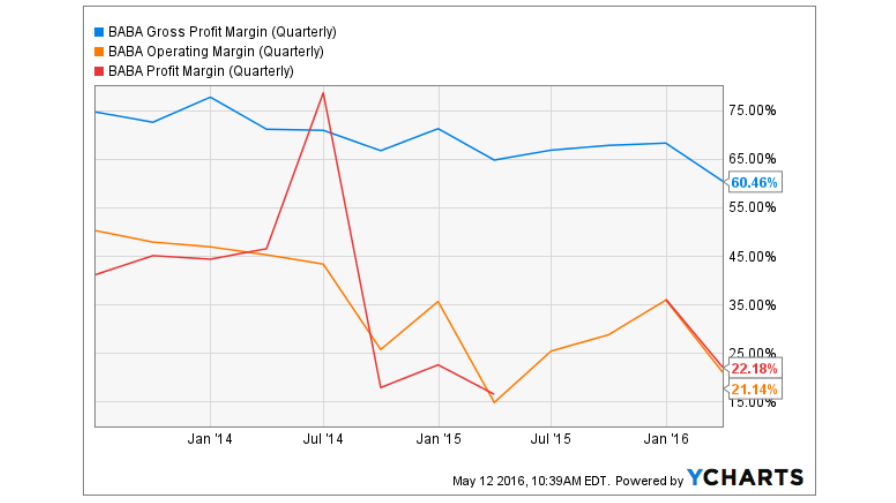

По результатам квартала все показатил рентабельности у Alibaba Group снизились. Gross Margin опустилась до исторического минимума в 60,46%. Операционная и чистая маржа опустились приблизительно на уровень прошлого года. Это объясняется активной инвестиционной деятельностью Alibaba Group, поглотившей за прошлый год порядка 18 компаний в самых различных секторах. Таким образом, на данном этапе развития судить об изменении рентабельности путем сравнения не вполне корректно.

Чистая финансовая прибыль компании составила $825 млн (+77,8% г/г). Non-GAAP EBITDA достигла $1,783 млрд (+29,6% г/г). Чистая прибыль на акцию недотянула до консенсуса аналитиков 20%, однако инвесторы на этапе активного роста компании не обращают большого внимания на данный показатель.

Сравнение ключевых мультипликаторов Alibaba Group указывает на потенциал роста капитализации компании, правда, недостаточный для рекомендации «покупать».

Технический анализ указывает на консолидацию цены вблизи верхней границы широкого коридора.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $79,80.

Текущая рекомендация по акциям Alibaba Group — «держать». Развитие основного направления бизнеса компании замедляется, поэтому необходимо дождаться подтверждение того, что многочисленные инвестиции Alibaba Group могут компенсировать это.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Магнит в тестовом режиме запустил интернет-магазин с услугой доставки покупок на дом. Отработкой сервиса в Краснодаре занимается в настоящее время около 100 сотрудников ритейлера, осуществляющих заказы на сайте. Компании необходимо наладить бизнес-процессы и оптимизировать экономику проекта, на что, безусловно, нужно время. Как пояснил финансовый директор сети Хачатур Помбухчан, решение о дальнейшем его развитии стоит ожидать не ранее середины следующего года, но уже сейчас можно оценить значение этого начинания для российских покупателей.

Еще пару лет назад основной владелец Магнита Сергей Галицкий с недоверием относился к онлайн-торговле, отмечая неоправданно высокую себестоимость логистики для разовой покупки. Галицкий считал, что, пока снижение цены банана на 2 руб. увеличивает продажи данного продукта на 100 тонн в день, интернет-торговля будет пользоваться спросом лишь у богатых. Однако уже в 2014 году Магнит стал активно осваивать новые каналы продаж. Так, компанией было выпущено собственное мобильное приложение в магазинах AppStore и Google Play, позволяющее не только искать магазины поблизости и узнавать о различных акциях, но и формировать список покупок без привязки к ассортименту магазина.

Магнит не единственный продовольственный ритейлер в России, заинтересовавшийся возможностями Интернета. Ашан продает в онлайне мебель, электроинструменты, а также товары для детей. О’Кей в начале года открыл онлайн-гипермаркет с пунктом выдачи заказов в Подмосковье и доставкой продуктов.

В отношении интернет-торговли продуктами остается открытым вопрос о ее рентабельности, поскольку реализация товаров с низкой стоимостью требует высоких логистических затрат, и чем дешевле продукт, тем больше эти затраты. В этом отношении онлайн-продажи более дорогих непродовольственных товаров заметно выигрывают.

Первой продуктовую онлайнвый магазин несколько лет назад запустила X5 Retail Group, однако ожидания в его отношении не оправдались, и на фоне кризиса в потребительском секторе в конце прошлого года интернет-магазин был закрыт. Однако компания все же не исключала открытие интернет-торговли в сети Перекресток.

В настоящее время онлайн-торговля активно развивается и набирает популярность, поэтому даже продуктовым ритейлерам игнорировать ее довольно сложно. Несмотря на упомянутые сложности, статистика свидетельствует о перспективности интернет-продаж. Достаточно сравнить объемы традиционной реализации непродовольственных товаров в России за 1-е полугодие 2015 года, снизившиеся на 8,3%, с продажами онлайн, которые выросли на 28%. За конкретными примерами далеко ходить не надо: можно вспомнить результаты интернет-продаж М.Видео, которые показали, насколько важно это направление для современного ритейла.

После интенсивного увеличения рублевой выручки, которое Магнит демонстрировал в начале 2015 года и которое во многом было связано с продолжавшимся эффектом девальвации, текущие темпы роста стали минимальными за последние три года. Отчетность по МСФО за девять месяцев отразила в себе весь этот негатив. Компании становится все труднее обгонять рынок, а главный поддерживающий фактор в виде открытия новых магазинов рано или поздно исчерпает себя. Генеральный директор Магнита уже сейчас начинает морально готовить акционеров компании к этому. Так, он уже поделился планами открыть по итогам 2016 года не менее тысячи продуктовых магазинов, но подчеркнул, что с 2017-го объем запуска новых точек начнет уменьшаться.

В этой связи объективных причин для покупки акций Магнита, имеющего высокий мультипликатор P/E, на фоне замедления темпов роста выручки и усиления конкуренции в секторе нет.

По данным Data Insight, за первые шесть месяцев нынешнего года оборот интернет-торговли на российском рынке увеличился на 28%, достигнув 305 млрд руб. Отмечу, что в этот отчет не включена информация о продаже цифровых товаров, покупках и бронировании туров и тому подобном. Рост количества покупок за полгода составил 8%, до 73 млн. На этот раз причиной подъема в онлайн-торговле стало ослабление рубля и увеличение среднего чека на 19%, до 4,2 тыс. руб. Дополнительным подтверждением этой тенденции служит повышение числа заказов во 2-м квартале на 4%, минимальное за последние пять лет.

В первые месяцы 2015 года российских покупателей привлекала низкая цена товаров, ввезенных еще до девальвации рубля. Желая как можно быстрее и выгоднее вложить оставшиеся средства, люди активно приобретали товары длительного пользования. Впоследствии из-за непростой экономической ситуации влияние данных факторов ослабевало и количество заказов снижалось. Однако, несмотря ни на что, онлайн-коммерция все же выигрывает у офлайн-розницы, ведь основным ориентиром для покупателей по-прежнему остаются наиболее выгодные ценовые предложения, которые проще встретить именно в интернет-магазинах.

Но даже в онлайн-продажах не все могут похвастаться увеличением числа покупателей. Например, интернет-ритейлеры одежды и обуви потеряли в 1-м полугодии около 10% посетителей по сравнению с аналогичным периодом прошлого года. Однако некоторые крупные игроки смогли в ряде случаем похвастаться даже двукратным ростом конверсии. Так, один из крупнейших в России онлайн-продавцов Lamoda с января по июнь увеличил свой оборот вдвое, до 3,21 млрд руб., продемонстрировав валовую рентабельность выше 40%.

Похвастаться внушительным приростом онлайн-продаж может и М.Видео, которое, опередив средние темпы роста по рынку, увеличило оборот почти на 30%, до 8,3 млрд руб. Схожей тенденцией отметился и Ozon.ru, выручка которого за 1-е полугодие поднялась на внушительные 38%. Больше всех отличилась Евросеть, нарастившая продажи на 50%, что сама компания объясняет переходом к ней части покупателей от других разорившихся онлайн-игроков.

На сегодняшний день в сфере интернет-торговли разгорается нешуточная борьба за покупателя, о чем говорят многочисленные промоакции, предложения товаров по сниженным ценам и другие ухищрения участников рынка. Привычным инструментом в ценовых войнах выступает бытовая техника и электроника, но наиболее острую конкуренцию можно наблюдать в сегменте оргтехники и мобильных устройств.

Российским интернет-ритейлерам приходится соревноваться за клиента и с зарубежными конкурентами. Несмотря на спад активности покупателей из-за ослабления рубля, динамика продаж на внутреннем рынке отстает от иностранных показателей как по количеству покупок, так и в денежном выражении. Наши соотечественники за много лет привыкли к интернет-площадкам Aliexpress, eBay и другим, что даже дорогой доллар не мешает увеличиваться числу покупателей. По итогам 2014 года на зарубежных онлайн-площадках делался каждый четвертый заказ, а за первые шесть месяцев текущего года этот показатель стал еще выше.

Все очевиднее возвращение спроса на российском рынке электроники и бытовой техники и одновременно из-за некоторого укрепления рубля с начала года несколько снизились цены. Однако вряд ли стоит ожидать их возвращения на докризисный уровень в ближайшее время.

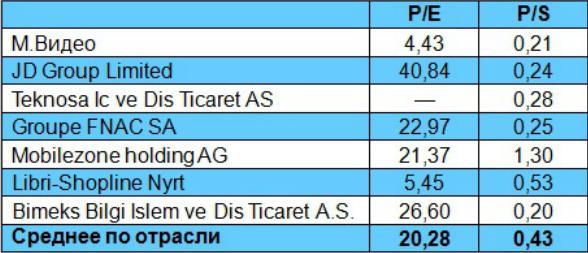

Из бумаг российских ритейлеров, торгующихся на бирже, есть смысл обратить внимание на акции М.Видео. До выхода финансовых показателей за 1-е полугодие 2015 года ориентироваться приходится на результаты 2014 года. Сравнительный анализ финансовых мультипликаторов P/E и P/S М.Видео с показателями отечественных и иностранных аналогов свидетельствует о привлекательности его бумаг для покупки с потенциалом роста более 100%.