|

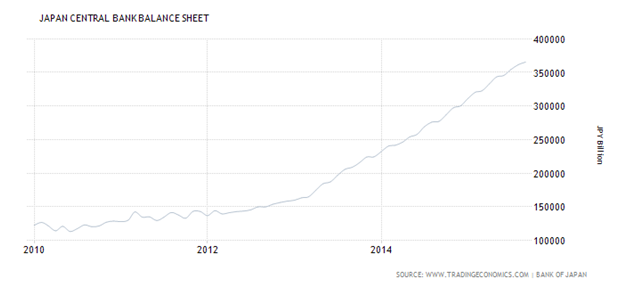

В ситуации, когда ведущие центробанки мира возобновили процесс девальвации своих валют, получивший название валютных войн, японский регулятор не может стоять в стороне. Новости от BoJ должны поступить уже на этой неделе: на нее запланировано очередное заседание. Рынок ждет от Банка Японии очередных шагов по смягчению монетарной политики. В том, что программа количественного смягчения будет расширена не сомневаются чуть меньше половины аналитиков Bloomberg. Если эта мера будет принята, иена, как и любая другая валюта на ее месте, получит серьезный драйвер снижения. Вместе с тем и нынешняя монетарная политика Японии в ее существующем объеме и виде вполне подходит для девальвации, поскольку условия местного QE позволяют регулятору закупаться активами на ту сумму, которую он сочтет нужной с учетом ситуации с ликвидностью на рынке долга. В предыдущие два квартала объем закупок бондов и специализированных фондов составлял 9 трлн и 9,3 трлн иен соответственно. Динамика баланса Банка Японии

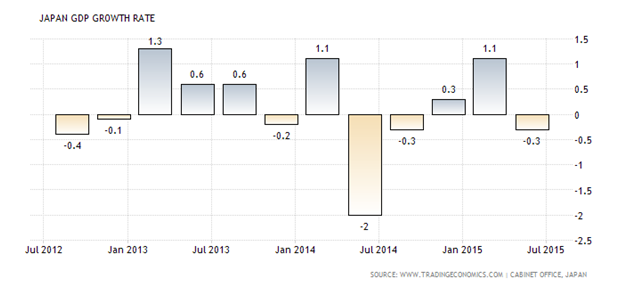

Источник: Trading Economics. Ведущие американские и европейские банки подсчитали, что к лету будущего года Банк Японии нарастит свою долю на рынке долга на 14,5%, до 43%. При этом данный рынок испытывает все больше проблем с ликвидностью, кроме того, растет объем бумаг, доходность по которым измеряется отрицательными величинами. Поскольку иена не воспринимается инвесторами иначе, как защитный актив, усиление их интереса к рисковым инструментам лишает ее драйверов роста. Свою лепту в динамику иены в паре с американским долларом вносит и юань. По мнению Bloomberg, он обречен девальвироваться в связи с мерами стимулирования экономики, предпринимаемыми Народным банком, а также, собственно, из-за проблем этой самой экономики, выражающихся в торможении инфляционных процессов и снижении темпа роста ВВП. Хотя китайский регулятор полон решимости поддержать стабильный курс своей валюты, объективных драйверов для этого нет. В свою очередь, ослабление юаня против иены вредно для внешней торговли Японии настолько, что не придется удивляться, если в данных по ее экономике за 3-й квартал будет отражена рецессия, пусть и технического характера. В общем, Банк Японии имеет богатый арсенал аргументов для наращивания QE, но иена обречена на девальвацию в любом случае. Динамика ВВП Японии

Источник: Trading Economics. На мой взгляд, независимо от того, что произойдет на октябрьском заседании Банка Японии, инвесторам стоит взять на вооружение стратегию продаж иены. В случае если объем программы количественного смягчения будет расширен, быстрый прорыв сопротивления на 121-121,5 уведет котировки к отметкам 124, а затем и 126. Напротив, сохранение пассивности регулятора чревато сохранением склонности к торговле в диапазоне, однако постепенное улучшение макроэкономической статистики по США и усиление надежд на начало монетарной рестрикции ФРС в конечном итоге позволят паре выйти из консолидации. Одновременно советую инвесторам не забывать про наращивание длинных позиций по ETF на рынок акций Японии, ведь дешевая ликвидность и низкая стоимость заимствований вкупе с девальвацией национальной валюты делают перспективы роста Nikkei TOPIX оптимистичными. |

Поиск котировок:Например: Газпром

|

|