Британский фунт, долгое время выступавший в роли главного конкурента американского доллара, завершает год на минорной ноте. Пара GBP/USD с начала года потеряла около 4,4% своей стоимости из-за постоянного откладывания старта монетарной рестрикции BoE. Если еще летом на рынке циркулировали слухи, что между повышением ставки по федеральным фондам в Штатах и ставки РЕПО в Британии пройдет от трех месяцев до полугода, то сейчас ожидается что этот разрыв составит около года. Форвардные контракты считают, что Банк Англии не решится на ужесточение денежно-кредитной политики ранее начала 2017-го, а ведь Федеральный резерв уже дал отмашку процессу нормализации. Утраченные иллюзии самым неблагоприятным образом отразились на динамике стерлинга, постепенно лишающегося своих главных преимуществ.

Динамика процентных ставок в Британии и в США

Источник: Trading Economics.

То, что розничным продажам за ноябрь удалось превзойти прогноз, предполагавший рост на 3% и продемонстрировать увеличение на 5% лишь подсластило горькую пилюлю, полученную «быками» по стерлингу. Потребительские цены в Британии, в отличие от США, не думают ускоряться (+0,1%), в то время как повышение средней оплаты труда стало тормозить. При таком раскладе даже падение уровня безработицы в августе-октябре до отметки 5,2%, минимальной с лета 2008-го, не смогло оказать поддержку покупателям GBP/USD. Да, Соединенное Королевство может похвастать сильным внутренним спросом, способным вытолкнуть ВВП к отметке 2,5% по итогам года, однако снизить риски сползания страны в дефляцию он пока не в состоянии. На таком фоне прогнозы экспертов Bloomberg о том, что ставка РЕПО будет повышена в мае, выглядят чересчур оптимистично. Впрочем, после выхода в свет статистики по рынку труда за октябрь-ноябрь специалисты были вынуждены пересматривать свои ожидания.

Динамика британской инфляции

Источник: Trading Economics.

Вполне возможно, что 1-й квартал будущего года «быков» по стерлингу особо не обрадует. Если Лондон собирается исполнять планы по величине заимствований в размере 73,5 млрд фунтов на наступивший финансовый год, то уже в январе-марте стране потребуются серьезные налоговые поступления, в то время как реализация программ фискальной консолидации будет препятствовать росту ВВП. К тому же на повестке дня вновь возник вопрос о членстве Британии в Евросоюзе. Риски оттока капитала в случае решения о выходе из ЕС создают довольно неблагоприятные условия для поклонников GBP/USD. Несмотря на уверенность Дэвида Кэмерона в положительном для партии власти решении, неопределенность является неблагоприятной средой как для доходных активов, так и для валют, страны-эмитенты которых зависят от притока капитала, используемого затем для финансирования отрицательного сальдо счета текущих операций.

В связи с появлением нового драйвера пике GBP/USD в виде смещения сроков референдума с 2017-го на лето 2016-го и разочаровывающей статистикой по инфляции и рынку труда Британии я пересматриваю свои прогнозы по паре, смещая диапазон консолидации с 1,49-1,54 на 1,47-1,52. Стратегия остается прежней: покупки от нижней границы и продажи от верхней. Сохранение ультрамягкой политики BoE, постепенный рост глобального аппетита к риску и слабость фунта создают предпосылки для ралли FTSE 100 и ETF на рынок акций Британии.

Нежелание доллара расти против конкурентов из G10 на фоне неуклонно приближающейся монетарной рестрикции ФРС, вероятность запуска которой на декабрьском заседании FOMC срочный рынок оценивает в 78%, а эксперты, опрошенные Wall Street Journal, — в 97%, говорит о том, что тема разных векторов денежно-кредитной политики сейчас отошла на второй план. Роль главных драйверов изменения курсов валют на Forex взяли на себя игроки на разнице, внешняя торговля и рынки сырьевых товаров. Так, например, обвал цен на нефть и базовые металлы заставляет проседать акции добывающих компаний, что снижает дифференциал британского FTSE 100 и американского S&P 500 и позволяет говорить о переоценке фунта против гринбека.

Динамика GBP/USD и дифференциала FTSE 100 и S&P 500

Источник: Reuters.

Падение котировок GBP/USD на торгах в Азии 14 декабря было связано не только с динамикой фондовых индексов. Решение Пекина перейти к использованию валютной корзины вместо привязки курса юаня к доллару США не только позволит PBOC сэкономить золотовалютные резервы, но и способно привести к продолжению ралли USD/CNY, которое будет интерпретировано рынками как девальвация юаня. В результате тем же самым начнут заниматься партнеры Поднебесной в Азии, что усилит страхи инвесторов по поводу нового кризиса и снизит аппетит к риску. Интерес к доходным активам крайне важен для стерлинга, ведь он позволяет залатать дыры в счете текущих операций. По итогам октября отрицательное сальдо торгового баланса Британии со странами остальной Европы достигло нового исторического пика в 8,1 млрд фунтов, так что любой форс-мажор на финансовых рынках крайне негативно воспринимается британской валютой.

Опасность глобальных потрясений не дает спокойно жить и представителям комитета по монетарной политике BoE. На своем последнем заседании в уходящем году MPC решил сохранить ставку РЕПО на прежнем уровне в 0,5% восьмью голосами против одного. Еще одним уязвимым местом «быков» по GBP/USD являются ожидания предстоящих релизов. Фунт долгое время сохранял устойчивость против доллара США благодаря опережающей динамике средней заработной платы. В Британии она росла на 2,5-3%, в то время как в Штатах не могла оторваться от отметки 2%. Индикатор является опережающим для инфляции, ускорение которой станет веским аргументом для повышения как ставки РЕПО, так и ставки по федеральным фондам. Эксперты Reuters ожидают, что темпы роста зарплаты в Соединенном Королевстве в октябре замедлятся до 2,3% г/г, что станет худшей динамикой с апреля и лишит поклонников стерлинга важного козыря перед гринбеком.

На мой взгляд, нас ожидает крайне волатильная неделя, поэтому советую инвесторам отдать предпочтение стратегиям диапазонной торговли и крайне осторожно с умеренными таргетами отыгрывать релизы данных по британской и американской инфляции, рынку труда Соединенного Королевства и результаты заседания FOMC. Пара GBP/USD, вероятнее всего, продолжит торговаться в диапазоне 1,49-1,54 на протяжении последующих трех-четырех недель, а уязвимость фондового рынка Великобритании к обвалу цен на сырье позволяет рекомендовать сокращение удельного веса ETF рынок акций Британии в инвестиционных портфелях в пользу ETF на рынок акций Германии и ETF на рынок акций США.

Австралийский доллар по итогам ноября стал единственной валютой из 16 наиболее ликвидных денежных единиц, отслеживаемых Bloomberg, сумевшей оставить позади гринбек. Несмотря на существенное усиление вероятности смены денежно-кредитной политики ФРС в декабре (а по данным рынка она выросла с 46% до 75%), а также вопреки ралли доходности двухлетних казначейских бондов США до максимальной отметки за пять с половиной лет, «оззи» чувствует себя чрезвычайно уверенно. При этом замечу, что от RBA никто не ждет повышения процентных ставок.

Релиз данных по ВВП Австралии за 3-й квартал позволил паре AUD/USD вплотную подобраться к октябрьскому пику. Индикатор вырос быстрее, чем прогнозировали эксперты Reuters, ускорившись с +0,3% до +0,9% кв/кв. В годовом исчислении экономика поднялась на 2,5%. Это вдвое быстрее, чем в Канаде, лучше, чем по G7, и выше среднего по ОЭСР. Основным застрельщиком выступил экспорт, сумевший благодаря 10%-й девальвации «австралийца» по отношению к доллару США с начала года подскочить на 4,6%, добавив к ВВП 1,5 п.п. Это лучший результат для июля-сентября с 2000-го. Несмотря на риски возникновения первой за 24 года рецессии, связанные с замедлением экономики Поднебесной и «медвежьим» трендом на рынке сырьевых товаров, австралийская экономика сумела рассеять опасения и двинуться в направлении долгосрочного среднего по ВВП. Это обстоятельство вкупе с проявившим осенью силу рынком труда позволяет RBA взять курс на удержание cash rate на текущем уровне в 2%.

Динамика ВВП Австралии

Источник: Trading Economics.

Вместе с тем цены на железную руду, главный компонент суверенного экспорта Австралии, продолжают падать, что создает проблемы добывающим компаниям. Одновременно деловая активность в Китае никак не может подняться выше значимой отметки 50, что свидетельствует о слабости экономики. В чем же дело? Почему «оззи» не реагирует на важные драйверы? На мой взгляд, для этого есть две основные причины. По мнению казначея Скотта Моррисона, происходит переход к росту австралийской экономики на широкой основе. Если ранее он был основан исключительно на буме в сфере горнодобывающей промышленности, то сейчас его локомотивом выступают услуги, включая туризм и образование. Канберра показывает пример тем странам, которые зависят от экспорта сырья и в условиях существующего «медвежьего» тренда на товарном рынке сваливаются в рецессию.

Не будем забывать и про «бычий» для AUD/USD фактор роста глобального аппетита к риску. Ралли мировых фондовых индексов и девальвация евро и иены, как основных валют фондирования, на ожиданиях расширения пакета стимулирующих мер со стороны ЕЦБ создают предпосылки для активизации деятельности carry трейдеров и увеличивают спрос на австралийские бонды.

По моему мнению, указание ФРС на постепенное повышение ставки по федеральным фондам после декабрьского заседания FOMC чревато фиксацией прибыли по гринбеку. В связи с этим до середины декабря пара AUD/USD продолжит котироваться в диапазоне 0,7-0,75, а затем пробьет его вверх. В связи с этим советую инвесторам делать акцент на формировании лонгов на снижении котировок. Рост интереса к доходным активам, девальвация «оззи» с начала года и впечатляющие цифры по ВВП создают предпосылки для продолжения ралли ASX200 в направлении 5600. Рекомендую также покупать ETF на рынок акций Австралии.

Ключевая ставка, ЦБ РФ остается неизменной с августа, но, как только произойдет улучшение ситуации с инфляцией, регулятор продолжит двигать ее вниз. С 3 августа ставка составляет 11%, хотя еще в декабре 2014 года ее размер достигал 17%.

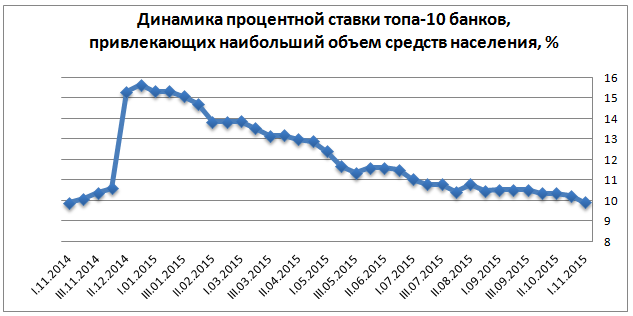

При этом кредитные организации, учитывая среднесрочный тренд по ключевой ставке, продолжают постепенно уменьшать ставки по депозитам. На представленном ниже графике отображена динамика ставок по первой десятке российских кредиторов, привлекших основной объем вкладов населения. К окончанию первой декады ноября ставка опустилась ниже 10% и составила 9,91%. Этот процесс стал одним из факторов замедления роста объема банковских вкладов физических лиц: с начала год показатель поднялся на 14,3%, а в октябре снизился на 0,1%. Общая сумма депозитов в отечественных банках равна 21,2 трлн руб.

Еще одним аргументом против депозитов выступает ухудшение гибкости условий по вкладам, в том числе ограничивающих возможности пополнить свой счет. В результате найти предложение по вкладу с высокой ставкой, интересными условиями пополнения и льготного изъятия крайне сложно. Некоторые банки пересматривают уже предложенные условия пополнения вкладов, например меняя ставку на те суммы, которые клиент дополнительно вносит на счет.

Несмотря на это, конечно, подушка безопасности в виде вклада в банке крайне необходимо в текущей нестабильной ситуации. Однако диверсификация инструментов в долгосрочной перспективе может принести дополнительные дивиденды.

Одним из таких альтернативных или дополнительных инструментов сохранения и приумножения сбережений может cтать рынок облигаций.

Если о том, что такое вклад в банке имеют представления практически все, то с облигациями дело обстоит иначе. Для начала необходимо понять бизнес-сущность инструмента. Облигация для эмитента — это инструмент получения финансирования. Если некая крупная корпорация не может привлечь деньги вкладчиков, она может организовать облигационный выпуск, тем самым предложив инвесторам, частным и корпоративным, стать ее кредиторами. Если инвесторы доверяют компании, они приобретут ее ценные бумаги. Компания в ответ может предложить обеспечивать по своим долговым бумагам так называемый купонный доход. Купон может выплачиваться раз в год, раз квартал или раз в полугодие. В конце срока обращения облигаций их эмитент должен полностью возвратить их стоимость, то есть погасить их. Также зачастую у инвестора есть возможность досрочно вернуть свои деньги в день, на который назначается оферта (обычно раз в год).

Одним из показателей интереса к долговому рынку служит индекс корпоративных облигаций. В октябре его значение выросло на 1,9%. С начала — на 16,24%. Конечно, иностранные инвесторы после введения санкций с большей осторожностью вкладываются в российские бумаги, в том числе и долговые. Однако ситуация постепенно стабилизируется, да и отечественные инвесторы сами активнее присутствуют на рынке корпоративного долга.

Для выбора инструмента для инвестиций среди корпоративных бондов предлагаю обратиться к банковскому сектору. Пусть в банковском секторе сегодня присутствует целый ряд проблем, среди которых рост просроченной задолженности, снижение прибыли, отзывы лицензий и так далее. Однако у отдельных представителей сектора дела идут вполне успешно, а в среднесрочном горизонте их бизнес может продемонстрировать тенденцию к улучшению. Несомненно, бонды самых крупных банков отличаются высокой надежностью, но их доходность оставляет желать лучшего. Интересные инструменты стоит поискать в топе-50 сектора, обращая при этом пристальное внимание на финансовое состояние эмитента.

Я бы предложил рассмотреть на предмет инвестиционной привлекательности бонды Совкомбанка, входящего в первую тридцатку кредитных организаций России. Согласно его отчетности по РСБУ, за девять месяцев текущего года банк смог заработать 7,1 млрд руб. Уровень просроченной задолженности находится на приемлемом уровне: по розничному портфелю менее 8%, по корпоративному — менее 1%. Банк привлек 119 млрд руб. от населения, а это косвенно свидетельствует о том, что в случае проблем регуляторы окажут ему необходимую помощь. Впрочем, пока Совкомбанк сам участвует в оздоровлении игроков сектора (Экспресс-Волга). Показатель достаточности капитала Совкомбанка на 1 октября находился на высоком уровне (14,11%). Соответственно, в среднесрочной перспективе существенных проблем у него возникнуть не должно.

Для инвестиций я предлагаю облигационный выпуск БО-01, размещенный в феврале 2014 года и планируемый к погашению 7 февраля 2019 года. При этом в феврале будущего года по нему предусмотрена оферта. Текущая доходность оценивается чуть больше 12%, что заметно выше средней ставки по вкладу. Вложение в эти бумаги стало бы хорошим дополнением к имеющемуся вкладу. Для начала советую вкладывать в рынок облигаций небольшие средства, постепенно наращивая портфель долговых бумаг по мере получения прибыли от них.

В целом рынок облигаций — это перспективное направление для среднесрочных и долгосрочных вложений, и частному инвестору стоит обращать внимание на некоторых его представителей.

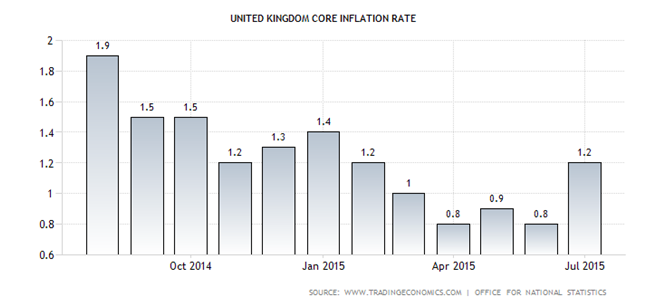

Релиз по британской инфляции за июль вызвал скачок котировок стерлинга, поскольку фактические данные оказались выше прогноза Reuters, зафиксировав повышение базового показателя на 1,2% и рост CPI на 0,1%. Чтобы предотвратить продолжение восходящей динамики в паре GBP/USD, доллару США потребуются серьезные аргументы, которыми его, возможно, обеспечат данные протокола последнего заседания Комитета по открытым рынкам, а также информация о потребительских ценах. Если же соответствующие публикации не впечатлят рынок, «кабель» способен оставить гринбек далеко позади.

Динамика базовой инфляции в Британии

Источник: Trading Economics.

На прошлой неделе настроение фунту испортили новости о решении китайских властей ослабить национальную валюту, а также неоднозначные данные по рынку труда Британии. Эти известия поставили под сомнение вероятность смены курса Банка Англии в мае будущего года, теперь надежды на этот шаг связывают с августом. Если бы разочарование принесли и вышедшие в этот вторник показатели инфляции, то британской валюте грозил бы дальнейший обвал. К счастью для «быков» по фунту, этого не случилось, более того, у BoE появилось доказательство собственной правоты в отношении инфляционных процессов в экономике Соединенного Королевства. Как и предполагали монетарные власти, замедление роста цен было временным, и теперь остается только дождаться достижения показателем цели на уровне 2%. В связи с этим в составе Комитета по монетарной политике увеличилось число сторонников ее ужесточения. Сторону таких известных «ястребов», как Ян Маккаферти и Мартин Уилл приняли ранее умеренно настроенный Дэвид Майлз и Кристин Форбс, считающая, что промедление с повышением ставки способно навредить восстановлению экономики Британии. Этим представителям Банка Англии осталось убедить в своей правоте только его председателя Марка Карни, и тогда первого повышения ставки можно ожидать уже в конце текущего года.

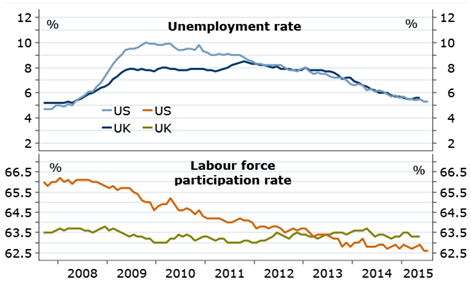

Если руководствоваться такими факторами, как инфляция и рынок труда, то ситуация в Британии выглядит лучше, чем в Штатах. Пока не вышли в свет цифры по американскому CPI, у фунта остается преимущество перед долларом. При этом картина в сфере занятости в Соединенном Королевстве выступает козырем стерлинга: динамика безработицы имеет много общего, в то время как доля экономически активного населения дает фору аналогичному показателю по Америке.

Отдельные показатели рынка труда Британии и США

Источник: Nordea Markets.

При таком раскладе многое будет зависеть от риторики FOMC. Если рынок сочтет ее «ястребиной», то GBP/USD станет интересно продавать на росте к 1,572 и 1,58, уровням, которые вполне способны стать новой границей диапазона консолидации. «Голубиный» настрой июльского протокола Комитета, напротив, придаст ралли ускорение, позволив покупать фунт с таргетом 1,59-1,6. С учетом скорого ужесточения монетарной политики BoE и ревальвации стерлинга советую инвесторам сокращать долю ETF на рынок акций Британии в инвестиционных портфелях.