Квартальные результаты PayPal подтвердили долгосрочную рекомендацию «покупать» по ее бумагам

В день публикации отчетности PayPal за 1-й квартал акции компании выросли более чем на 6%, и, судя по всему, это лишь начало.

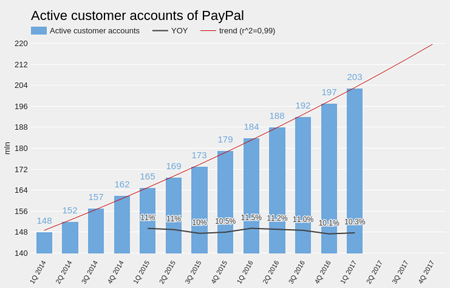

Наиболее убедительным доказательством того, что компания продолжает развиваться, стало увеличения числа ее активных пользователей на 10,3% г/г. Квартальные темпы роста активной базы компании вот уже третий год подряд не опускаются ниже 10% г/г. Общее количество платежных транзакций выросло на 22,5% г/г, до 1,732 млрд.

Источник: данные PayPal.

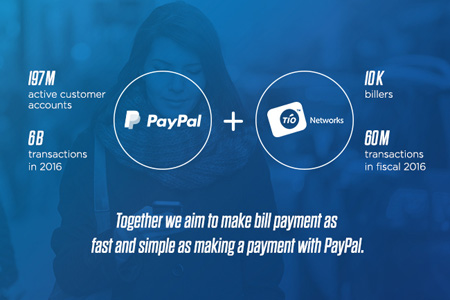

Говоря о перспективах дальнейшего расширения клиентской базы компании, стоит отметить, что в 1-м квартале PayPal завершила сделку по поглощению TIO Networks Corp. — крупнейшего южноамериканского игрока, специализирующегося на обслуживании выставленных и полученных клиентских счетов. По данным за 2016 год, суммарный объем транзакций TIO составил $7 млрд, а количество активных клиентов превысило 14 млн. На фоне показателей PayPal это, конечно, не много, но покупка TIO повысит узнаваемость бренда PayPal на рынке Южной Америки, где ее позиции не являются лидирующими. В любом случае для PayPal, в распоряжении которой более $4 млрд наличными и в виде краткосрочных инвестиций, поглощения являются желательным явлением.

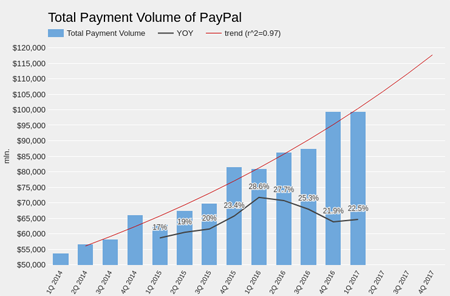

Общий объем обслуженных транзакций PayPal в 1-м квартале составил $99,387 млрд (+22,5% г/г). Рост TPV превысил показатель прошлого квартала и темпы увеличения аудитории, что означает продолжающееся повышение интенсивности пользования услугами компании.

Источник: данные PayPal.

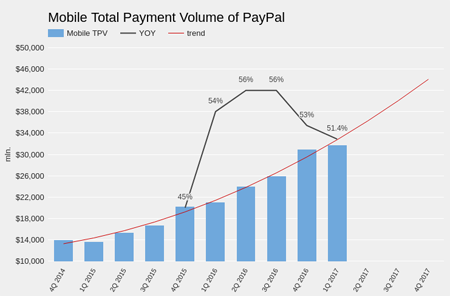

Общий оборот мобильных транзакций вырос на 51,4% г/г, до $31,800 млрд, в первую очередь на фоне увеличения объема переводов, выполненных через сервис мобильных платежей Venmo, через который проведено таких операций на $6,8 млрд (+113% г/г).

Текущее соотношение мобильных и немобильных потоков транзакций выглядит как 32% к 68% против 31,2% к 68,8% кварталом ранее. Постепенный переход в мобильный сегмент является необходимым залогом долгосрочного существования компании в мире, который движется к тотальному мобильному Интернету.

Источник: данные PayPal.

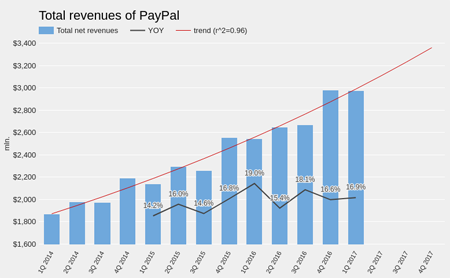

Суммарная квартальная выручка PayPal составила $2,975 млрд, увеличившись на 16,9% г/г и на $40 млн превысив ожидания аналитиков. Во 2-м квартале компания рассчитывает на рост выручки в диапазоне 15-17% г/г. На этом же уровне по плану должен подняться и итоговый показатель за 2017-й. В обоих случаях этосоответствует рыночному консенсусу.

Квартальная прибыль PayPal составила $384 млн (+5,2% г/г), а в пересчете на одну акцию (EPS) достигла $0,44, что превысило ожидания аналитиков на $0,03. Free cash flow составил $751 млн (+1,76% г/г). Компания по-прежнему не имеет долгов и продолжает реализовывать долгосрочную программу buy back.

Несмотря на повышение капитализации PayPal сразу после выхода отчетности, ее мультипликаторы все еще не выглядят перекупленными в сравнении с аналогами и акция сохраняет потенциал роста 24%.

Технический анализ указывает на начало формирования нового восходящего канала для цены акций PayPal.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $48.75.

В марте я уже делал долгосрочный обзор оптимистичных перспектив PayPal, и очередные квартальные результаты лишь подтверждают рекомендацию «покупать» по бумагам компании.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Amgen Inc. (NASDAQ: AMGN) транснациональная биофармацевтическая и крупнейшая в мире независимая биотехнологическая компания отчиталась за 3-й квартал. Как следует из представленного документа выручка Amgen увеличилась с $5,72 млрд до $5,81 млрд. Прибыль выросла на 8%, до $2,01 млрд.

На этом фоне был повышен собственный прогноз по годовой прибыли с $11,10-11,40 до $11,40-11,55 на акцию. Вместе с тем результаты Amgen оказались немного слабее, чем ожидали аналитики. Несмотря на это, на мой взгляд, у компании есть потенциал роста.

Источник: investors.amgen.com.

Издержки компании в 3-м квартале сократились на 3% г/г. Свободный денежный поток составил 3,4 млрд. Для биотеха очень важно иметь свободные средства, так как в этой отрасли очень сильна конкуренция и велика потребность в сделках M&A.

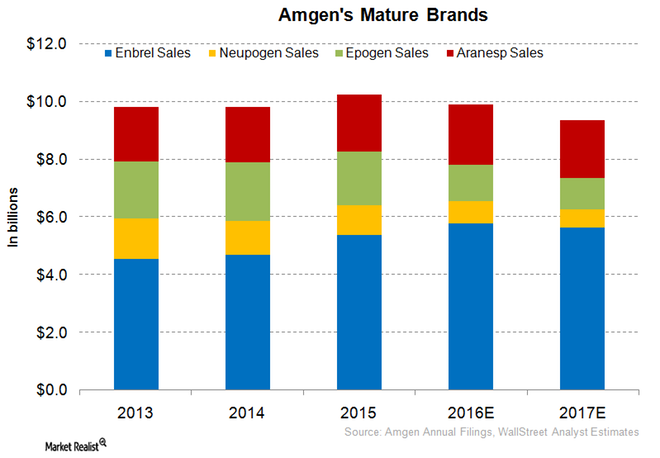

В сентябре 2015 года Zarxio Novartis выпустила свой препарат filgrastim, аналог Neupogen Amgen, что стало неблагоприятным фактором для выручки Amgen. Ожидается, что продукция других компаний сектора негативно отразится и на доходах от препарата Enbrel Amgen. Пока этого не произошло, я рассчитываю, что выручка компании в целом останется стабильной.

В то же время у компании достаточно новых продуктов, из которых аналитики выделяют наиболее перспективные — Repatha и Kyprolis. Выручка от продаж Kyprolis демонстрирует устойчивый рост благодаря повышенному спросу в США и выходу на европейские рынки. Выручка от Repatha также поднимается хорошими темпами, но для потребителей продукт не слишком доступен из-за дороговизны. Компания ведет переговоры с властями США и других государств о компенсации за цены на этот препарат, поэтому есть основания рассчитывать, что новые продукты Amgen в среднесрочной перспективе внесут заметный вклад в ее выручку.

Стоит отметить, что рынок биотехнологий с начала 2016 года оказался под большим давлением из-за заявлений кандидата в президенты США от Демократической партии, обещавшей ограничить рост цен на медицинские препараты. Таким образом, рынок ожидал усиления госрегулирования, которое негативно сказалось бы на доходах фармкомпаний, что и вызвало распродажу их акций.

После того как выяснилось, что Хиллари проиграла своему республиканскому конкуренту Дональду Трампу, 8 ноября индекс NASDAQ Biotechnology Index (NBI) вырос почти на 9%. Причем, на мой взгляд, позитивная динамика имеет хорошие шансы продолжиться, так как исторически индекс (NBI) торгуется либо вместе с рынком (SPX и NDX), либо опережая его.

Источник: NASDAQ.

Amgen недооценена по мультипликаторам по сравнению с конкурентами в секторе. По P/E с учетом прошлой 12-месячной прибыли на акцию (ttm) и прогнозируемой (forward) потенциал роста котировок компании равняется 85% и 53% соответственно. Судя по мультипликатору POCF (цена/операционный денежный поток), акции могут прибавить 67%. По EV/EBIT и EV/EBITDA потенциал их роста до среднеотраслевых уровней составляет 99% и 87%.

Источник: gurufocus.com.

Amgen планирует масштабные инвестиции в разработку новых лекарств. Кроме того, ее руководство заявило об обострении конкуренции в секторе. Обе эти новости вызвали негативную реакцию на рынке.

Источник: tradingview.com.

Учитывая в целом неплохие результаты за 3-й квартал, благоприятные перспективы для деятельности компании как в плане политических изменений в США, так и в разрезе продвижения новых продуктов, я предлагаю акции Amgen для среднесрочных покупок с первой целью $160.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Facebook отлично отчитался за 3-й квартал, поэтому падение его акций на 5% рациональных оснований под собой не имеет. Судите сами.

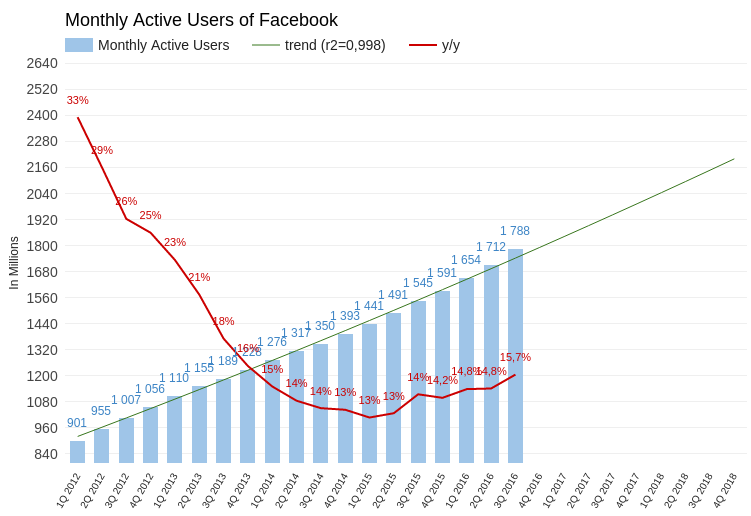

Месячное количество активных пользователей Facebook составило 1,788 млрд (+15,7%). Тем расширения аудитории превзошел сложившийся тренд. На сегодняшний день с еще большей вероятностью можно ожидать достижение пользовательской базой Facebook отметки 2 млрд в начале 2018 года. Соотношение между числом пользователей, посещающих соцсеть ежедневно и ежемесячно, не изменилось, за последние три квартала составив 66%. Рост аудитории продолжает ускоряться без ухудшения качественных характеристик.

Источник: отчетность компании, графика и расчеты Инвесткафе.

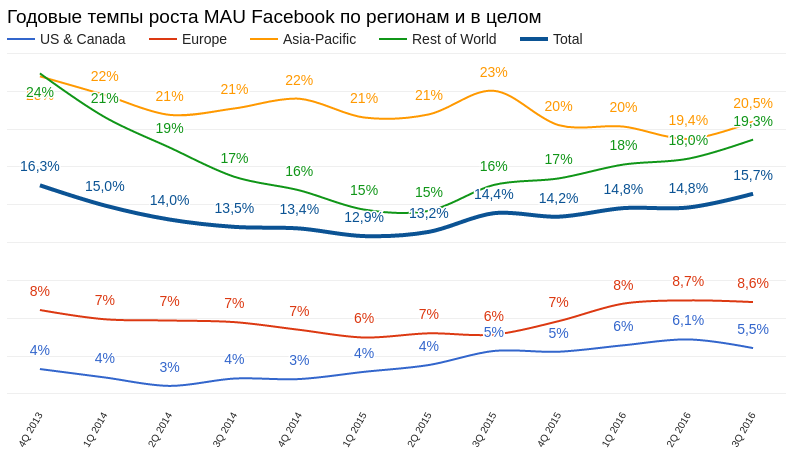

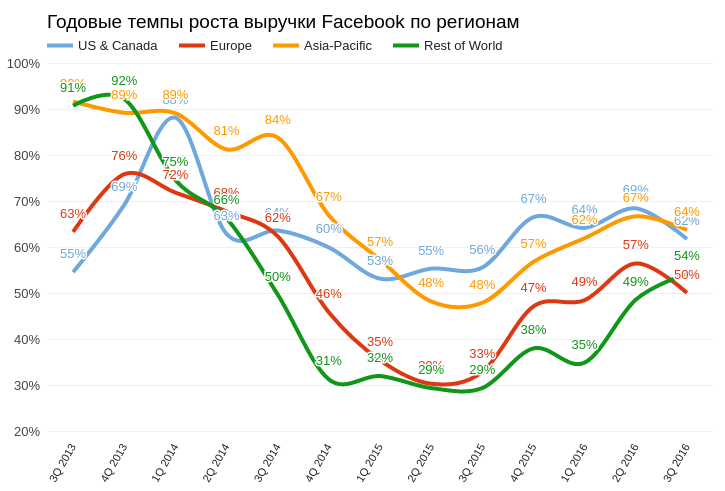

В региональном разрезе лучшие темпы роста аудитории демонстрирует Азия и сегмент, именуемый Rest of World, в который, в частности, входят Африка и Индия. В Европе, США и Канаде динамика показателя замедляется: здесь возможности дальнейшего расширения присутствия Facebook приближаются к потолку. С этим связан риск, поскольку активный рост числа пользователей теперь наблюдается в тех географических сегментах, где доход на душу населения достаточно низок. Соответственно, рекламные кампании здесь будут малобюджетными, что приведет к замедлению темпов роста рекламной выручки, однако это случится не слишком скоро.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Квартальная выручка Facebook составила $7,011 млрд (+55,8% г/г), на $90 млн превысив ожидания аналитиков. С этим показателем также нет проблем: тенденция к экспоненциальному росту сохраняется. Консенсус предполагает, что выручка Facebook за текущий квартал увеличится на 44,8% г/г, до $8,460 млрд.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Если рассмотреть динамику доходов по регионам, налицо та же тенденция, что и с расширением пользовательской базы: выручка США и Канады замедляется, и это, очевидно, долгосрочный тренд.

Источник: отчетность компании, графика и расчеты Инвесткафе.

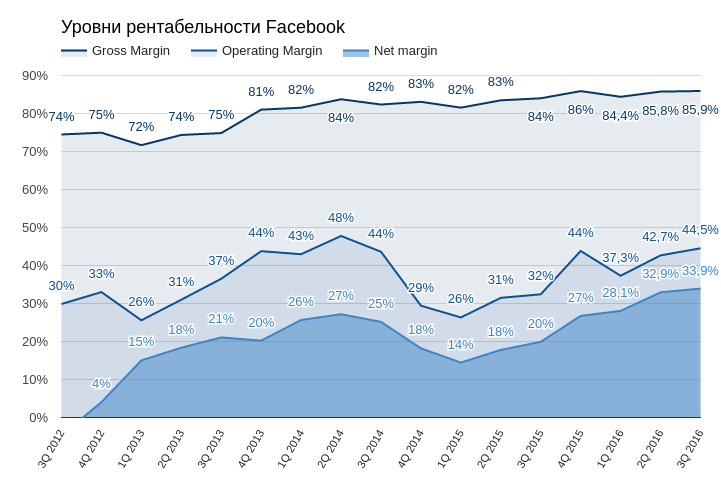

Вместе с тем компания демонстрирует улучшение показателей рентабельности на всех уровнях. Я не могу назвать другую крупную американскую компанию с таким высоким уровнем операционной и чистой маржи. Умение контролировать издержки всегда выгодно отличало Facebook.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Чистая прибыль Facebook в 3-м квартале поднялась на 165,8% г/г, до $2,379 млрд. Прибыль на акцию (EPS) составила $1,09, превысив ожидания на $0,12. В этом плане тоже все отлично.

Итак, все ключевые показатели оказались лучше прогнозов аналитиков, признаков замедления роста компании нет. Тогда почему акции Facebook упали на 5,5% после публикации отчетности? На мой взгляд, основных причин две.

Во-первых, спекулянтов испугало заявление финансового директора компании о том, что с будущего года количество рекламы в сети будет планомерно снижаться, что, вероятно, приведет к замедлению роста прибыли. Во-вторых, акции Facebook слишком долго двигались вдоль верхней границы восходящего тренда, пока не подвернулся удобный момент для технической коррекции и тестирования нижнего уровня поддержки.

По-моему, влияние обоих этих факторов краткосрочно и менять из-за них стратегию не стоит. Напомню, кстати, что в Facebook входят и Instagramm, и WhatsApp, и Messenger. Причем последние два еще и не начинали монетизировать, хотя их совокупная аудитория уже превосходит 2 млрд. Facebook далек от своего предела, и продавать сейчас его акции смысла нет.

Сравнительный анализ мультипликаторов компании подтверждает умеренный потенциал роста капитализации компании.

Технический анализ, как уже упоминалось, указывает на успешное тестирование Facebook нижней границы восходящего канала.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $121,55.

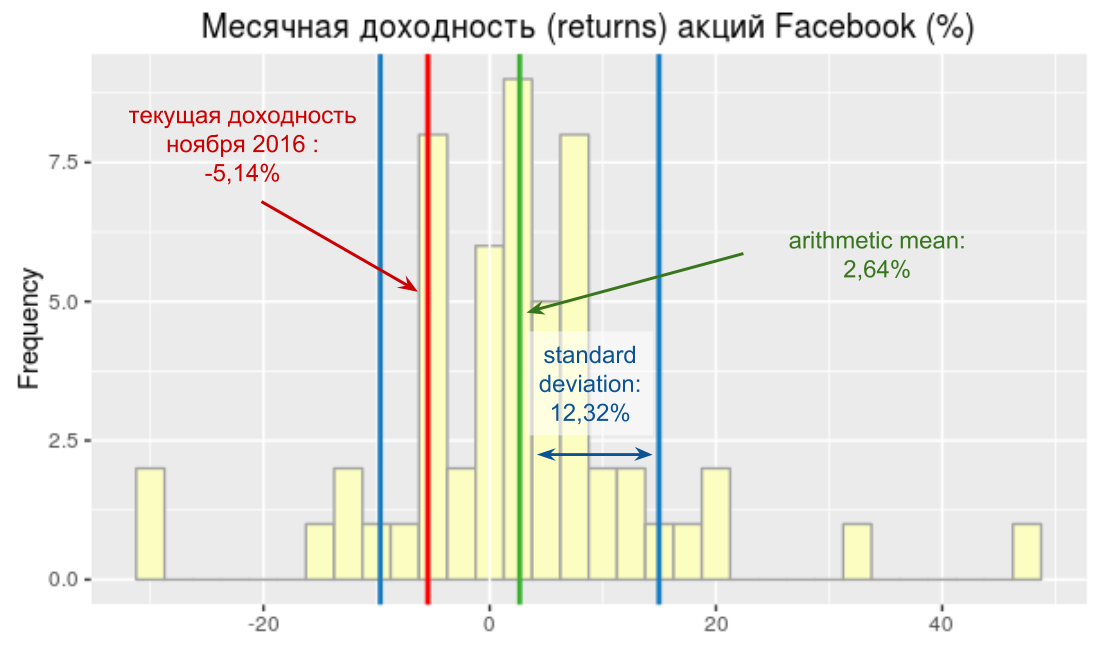

Доходность акций компании за месяц не вышла за пределы стандартного отклонения. Это говорит о том, что отмеченные колебания цены укладываются в рамки естественной волатильности.

Несмотря на небольшой потенциал роста в акциях соцсети, я все же рискну предложить их к покупке от текущих уровней.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Nvidia Corporation (NVDA) — ведущий производитель графических решений с годовым объемом продаж свыше $5 млрд. В настоящий момент ей принадлежит 70% на рынке производителей графических процессоров. Продолжающееся улучшение качества и технических характеристик видеоигр будет побуждать геймеров устанавливать все более мощные видеокарты, рост продаж которых положительно скажется на объеме доходов корпорации.

За последний год котировки NVDA поднялись почти на 150%. Инвесторы верят в дальнейшие достижения корпорации в сфере игровой индустрии, виртуальной реальности и аппаратного решения для автопилота. Tesla Motors объявила о сотрудничестве с Nvidia в работе над созданием автоматического управления, что в случае реализации планов позволит последней увеличить выручку от automative revenue более чем на 50%.

Согласно прогнозам Newzoo, крупнейшей в мире компании, занимающейся маркетинговым исследованиями рынка видеоигр, эта индустрия до 2019 года будет ежегодно прибавлять в среднем 6,6%, тем самым увеличившись с $92 млрд в 2015 году до $119 млрд. При этом доля игр на PC и консоли, несмотря на сокращение, останется равна 25% и 26% соответственно. Основные рынки сбыта для Nvidia — это США и Азиатско-Тихоокеанский регион, доля которых в секторе видеоигр в 2016 году превысит 70%.

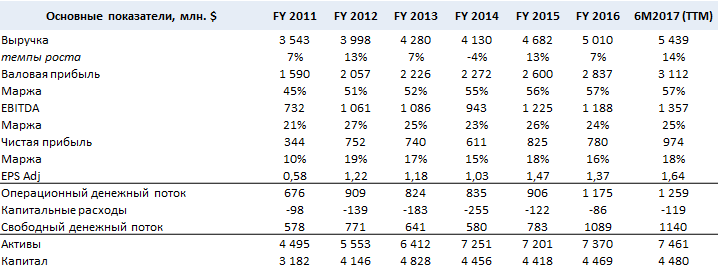

Фундаментальные показатели

Источник: данные компании.

Доходы и чистая прибыль компании растут впечатляющими темпами. За последние пять лет CAGR доходов составил 9%, повысившись с $3,5 млрд в 2011 году до $5 млрд в фискальном 2016 году. Согласно ожиданиям аналитиков, опрошенных Bloomberg, выручка Nvidia в следующие три года в среднем будет повышаться на 13%, достигнув $7,2 млрд в 2019-м.

Рост чистой прибыли превысил рост доходов: с 2011 года она увеличилась с $344 до $780 млн, а рентабельность по ней поднялась с 10% до 16%. Аналитики по итогам фискального 2017 года ожидают рост прибыли до $1,4 млрд, а в 2019-м — до $1,5 млрд.

Компания провела оптимизацию расходов себестоимости, благодаря этому валовая маржа с 2011-го по 2016 год увеличилась с 45% до 57%.

Доходы по сегментам

Источник: данные компании.

Более половины доходов Nvidia формирует за счет видеоигр, доля которых на конец 2-го квартала фискального 2017 года составила 55%. По итогам 2016 года выручка от сегмента gaming достигла $2,8 млрд, а это почти на 37% больше, чем в прошлом году. Если слухи о том, что игровая консоль Nintendo NX будет использовать графическое решение Nvidia в своей следующей модели, подтвердятся, она сможет рассчитывать на дальнейший рост продаж.

Источник: данные компании.

Во 2-м квартале текущего фискального года доходы компании выросли на 24% г/г и на 9% кв/кв, до $1,428 млрд при консенсусе $1,353 млрд. Этот результат был достигнут благодаря высокому мировому спросу на новинку компании — видеокарту Nvidia Pascal. За счет этого сегмент gaming в отчетном квартале увеличил выручку на 18%, до $781 млн. Выручка от общей продажи видеокарт выросла на 25% г/г, до $1,20 млрд. Доходы от профессиональной визуализации и дата-центра прибавили 22% г/г и 110% г/г, достигнув рекордных $214 млн и $151 млн.

Чистая прибыль компании поднялась с прошлогодних $26 млн до $253 млн при консенсусе Bloomberg на уровне $221,5 млн. При этом в поквартальном сопоставлении показатель увеличился на 29%.

Сильные финансовые результаты способствовали покупкам акций NVDA. После публикации квартальной отчетности их котировки подскочили сразу на 5,6%. В следующем квартале аналитики прогнозируют выручку и прибыль на уровне $1,687 млрд и $348 млн соответственно.

Географическая разбивка выручки

Источник: данные компании.

Анализ финансового состояния

Источник: данные компании.

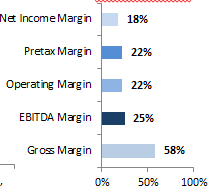

Показатели маржинальности

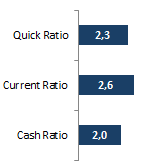

Коэффициенты ликвидности

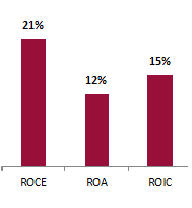

Коэффициенты рентабельности

Источник: расчеты Инвесткафе.

По итогам отчетного квартала долг Nvidia составил $1,5 млрд, а объем денежных средств и краткосрочных инвестиций — $4,9 млрд. Таким образом, наиболее ликвидные активы покрывают долг корпорации более чем в три раза. Отсутствие проблем с ликвидностью подтверждает и то, что размер дебиторской задолженности за этот же период составил $644 млн, а показатель DSO (Days Sales Outstanding) равнялся 41 дню. Это означает, что компания менее чем за полтора месяца полностью получает дебиторскую задолженность от клиентов.

Источник: Bloomberg

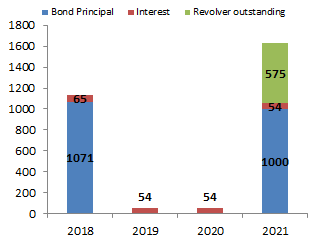

Первая основная сумма погашения обязательств корпорации придется на 2018 год, когда Nvidia выплатит принципал по облигациям в размере $1,07 млрд, а также $65 млн в виде процентных расходов. Процентные расходы на отчетную дату составили лишь 3,7% от операционной прибыли. Ввиду того, что долг компании меньше объема денежных и ликвидных средств, чистый долг/EBITDA (Trailing 12M) равняется -2,5. Показатели ликвидности также говорят о хорошей кредитоспособности компании. Коэффициент Quick Ratio составил 2,3, что в полтора раза превышает допустимое значение 1,5. Cash Ratio равен 2, а это вдвое выше достаточных значений для данного коэффициента.

Источник: расчеты Инвесткафе.

Сравнительная оценка мультипликаторов

Источник: Bloomberg.

Проведенный анализ рыночных мультипликатор указывает на недоцененность по P/E (26%) и EV/EBITDA T12M (78%).

Источник: Bloomberg.

Источник: finvi.com.

С учетом всех упомянутых факторов я рекомендую акции Nvidia для среднесрочных инвестиций с целью $75. Позитивная отчетность, которую компания опубликует в этот четверг, 10 ноября, может стать хорошим драйвером роста котировок.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

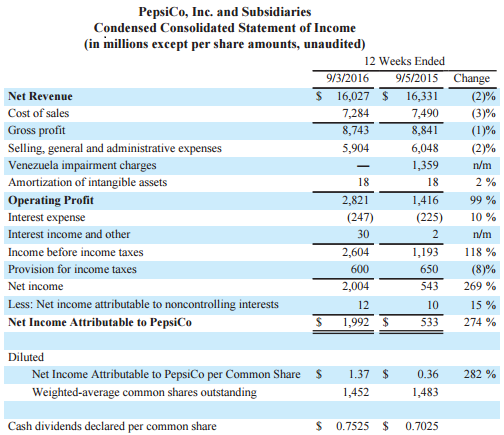

Из опубликованной на минувшей неделе отчетности за 3-й квартал 2016 финансового года следует, что выручка PepsiCo снизилась почти на 2% г/г, до $16,03 млрд. Отчетный период стал восьмым подряд кварталом, ознаменованным сокращением доходов компании в годовом выражении. И, конечно, позитива это не добавляет. На сей раз определенное давление на результат оказал высокий уровень инфляции в Аргентине и особенно в Венесуэле, где она исчисляется уже трехзначными величинами. Неблагоприятными для компании были и валютные курсы в ряде регионов мира.

Ведущее для PepsiCo североамериканское подразделение по производству напитков увеличило выручку примерно на 3%, до $5,52 млрд. Это стало возможно благодаря 2%-му повышению объемов реализации на фоне небольшого роста цен на продукцию. Аналогичную динамику продемонстрировал и второй по значимости североамериканский дивизион Frito-Lay, который производит и продает различные снеки. Его доходы в отчетном периоде выросли на 3%, до $3,68 млрд, что обусловлено повышением цен и продаж Cheetos, SmartFood и Doritos. Напомню, что на этот ключевой для компании регион в 2015 году пришлось около 60% всей выручки.

Компания постоянно работает над повышением производительности, на что в отчетности указывает снижение себестоимости реализованной продукции на 3%, до $7,28 млрд. По большому счету, снижение затрат можно назвать вынужденной мерой для PepsiCo, учитывая глобальный прогноз товарного рынка о подорожании сырья в обозримом будущем. Так или иначе, валовая прибыль компании с июня по август именно благодаря сокращению издержек снизилась всего на 1%, до $8,74 млрд.

При этом рост операционной прибыли PepsiCo с $1,42 до $2,82 млрд был обусловлен разовым фактором — прошлогодним обесценением активов в Венесуэле на сумму $1,36 млрд. Без его учета результат остался практически неизменным. PepsiCo играет на руку сохраняющаяся мода на перекусы, поскольку в производстве снеков компания — безусловный лидер. Отмечу, что за последние несколько лет операционная прибыль сегмента Frito-Lay увеличилась на 30%, став локомотивом бизнеса PepsiCo.

В результате чистая прибыль, относящаяся к акционерам PepsiCo, по итогам отчетного периода вплотную приблизилась к $2 млрд, или порядка $1,37 на акцию. Исключая отдельные статьи расходов, прибыль оценивается на уровне $1,40 на акцию, что несколько выше консенсуса, предполагавшего значение $1,32. Аналитики с Уолл-Стрит ожидали выручку компании на уровне $15,83 млрд, тогда как показатель превысил $16 млрд. В этой связи вполне понятна положительная реакция участников рынка на отчетность.

PepsiCo повысила прогноз по скорректированной прибыли на текущий год с $4,71 до $4,78 на акцию, что для инвесторов стало еще одной хорошей новостью. Ведь это автоматически означает шанс на рост дивидендов, которые компания исправно увеличивает в течение последних 44 лет. Последний раз выплаты были повышены в мае текущего года, когда квартальные дивиденды были объявлены в размере $0,7525 за акцию (+7,1% г/г). Помимо выплаты дивидендов компания продолжает реализовать обширную программу buy back, на которую планируется потратить в общей сложности $3 млрд, нацеленную на повышение стоимости акций,.

Несомненно, PepsiCo заслуживает самого пристального внимания со стороны консервативных инвесторов, рассчитывающих на стабильный рост курсовой стоимости бумаг и дивидендных выплат. По мультипликатору P/E акции компании недооценены, а потому их покупка даже на текущих уровнях представляется более чем оправданной.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

General Motors, производитель автомобилей Buick, Cadillac, Chevrolet, GMC, Holden, Hummer, Opel, Vauxhall и других в 35 странах, продающий свою продукцию в 192 странах, представила отчетность за 2-й квартал. За этот период прибыль GM увеличилась на 157% — с $1,1 млрд до $2,9 млрд. Операционная прибыль составила $1,86 на акцию при консенсусе $1,49. Выручка выросла на 11% — с $38,2 млрд до $42,4 млрд.

Источник: данные компании.

Одной из основных причин удачного отчета компании GM можно выделить изменение стратегии в продажах, реализуемой в течение нескольких кварталов и заключающейся в активном сокращении оптовых продаж автомобилей в пользу сдачи их в аренду.

General Motors активно сотрудничает в этом плане с компанией Lyft, частично находящейся в ее собственности и специализирующейся на прокате автомобилей. В марте этого года партнеры запустили программу Express Drive, которая на сегодня развивается в Чикаго, Бостоне, Вашингтоне. До конца года к этим городам присоединятся Денвер, Лос-Анджелес и Сан-Франциско. На мой взгляд, именно в сотрудничестве с Lyft GM сумеет существенно снизить менее выгодные оптовые продажи за счет предоставления своих машин в аренду.

Автомобили GM, в частности Chevrolet Sonic,Chevrolet Colorado, GMC Sierra HD имеют стабильно высокие рейтинги надежности. GMC Silverado HD, GMC Sierra, Cadillac Escalade заняли вторые места рейтинга. Эти оценки позволяют рассчитывать на сохранение высокого спроса на продукцию GM.

В результате эффективной работы и адаптации к новым условиям во 2-м квартале по рентабельности чистой прибыли GM сумела обойти своих основных конкурентов, в числе которых Ford Motor Company и Fiat Chrysler Auto.

Основным рынком сбыта компании остается Америка, где формируется более 70% выручки. Соответственно, поддержку GM до конца текущего года, могут оказать положительные макроэкономические данные по США. Напомню, что располагаемые доходы физических лиц уже довольно долго повышаются, небольшой рост по сравнению с прошлогодними показателями демонстрируют и продажи автомобилей.

Источник: tradingeconomics.com.

Источник: GoodCarBadCar и Automotive News Data Center.

Инвесторы ожидают от GM выпуска новых электромобилей, которые бы дали компании конкурентное преимущество перед бюджетными моделями Tesla Motors. Вызовом для компании Илона Маска должен стать Chevrolet Bolt EV с ценой около $30 тыс. и запасом хода 200 миль. Как ожидается, производство этой модели начнется в октябре, продажи стартуют в конце года.

General Motors значительно недооценена по всем сравнительным коэффициентам. По P/E ttm и forward P/E потенциал ее роста составляет 303% и 96%. По P/B и P/S компания оценивается на уровне 1,17 и 0,33 при среднеотраслевых значениях 1,57 и 0,76 соответственно. По POCF потенциал роста котировок GM составляет 78%, по EV-to-EBIT — 44%, по EV-to-EBITDA — 50%.

Источник: gurufocus.com.

Источник: tradingview.com.

Учитывая хорошие квартальные результаты, положительные изменения в стратегии продаж, предстоящие выпуски новых моделей, а также положительные макроэкономические данные на основном рынке сбыта компании, я вижу таргет по бумагам GM на уровне $35 и рекомендую их для среднесрочных инвестиций.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

До публикации последней отчетности WPP Group в течение нескольких лет опережала своих ближайших конкурентов по выручке и совокупной акционерной прибыли, а по итогам 2-го квартала компания обогнала их и по такому важному для рекламного бизнеса показателю, как сопоставимые чистые продажи.

Несмотря на то, что Brexit продолжает создавать риски для устойчивого роста экономики как в самой Великобритании, так и в мире, WPP Group подтвердила прогнозы по выручке и продажам, а также свои планы по выходу на новые рынки.

WPP Group была основана в 1985 году на базе небольшой английской компании, занимавшейся производством мелких пластиковых изделий для супермаркетов. Основатель компании Мартин Сорелл руководит ею. Одной из его излюбленных стратегий развития является практика слияний и поглощений, а начинала WPP с покупки совсем небольших фирм. Сегодня WPP Group принадлежит порядка трехсот компаний по всему миру, как следствие, подавляющая часть выручки генерируется за пределами Великобритании.

Источник: Bloomberg.

В России WPP Group представлена всеми своими основными брендами, однако экономический кризис и изменение законодательной базы создают компании определенные трудности. Например, после того как в июле президент Путин подписал закон, который запрещает иностранным компаниям заниматься телеизмерениями в России, WPP Group с дисконтом продала 80% исследовательской компании TNS Russia. По аналогии с законом об ограничении владения иностранцами российских СМИ иностранному государству, международной организации, иностранному юрлицу запрещено владеть более чем 20% в уставном капитале медиаизмерителя. Сделка была закрыта в середине августа, покупателем выступила дочерняя структура Всероссийского центра изучения общественного мнени», компания ВЦИОМ-медиа. Сумма сделки не разглашается, однако, что касается финансовых показателей по России в целом, то начиная с 2015 года, здесь наблюдается отрицательная динамика в отличие от других стран БРИК, на которые приходится более 10% выручки группы. На данный момент Россия входит лишь в третий десяток рынков группы.

Источник: отчетность WPP Group.

Выручка WPP Group за 1-е полугодие увеличилась на 11,9%, до 6,5 млрд фунтов, чистые продажи поднялись на 11%, до 5,6 млрд фунтов. При этом сопоставимые чистые продажи, показатель, который привлекает повышенное внимание инвесторов к компаниям сектора, так как является очищенным от эффектов приобретений, продажи активов и валютных эффектов, выросли на 3,8%, превысив рыночные ожидания. По этому показателю WPP Group обогнала своих основных конкурентов — американскую компанию Omnicom Group Inc. и французскую Publicis Groupe SA.

Рост выручки был обеспечен увеличением продаж в Западной Европе и на развивающихся рынках. Что касается Великобритании, то на нее приходится 14% выручки WPP Group, и это самый высокий показатель среди основных конкурентов компании. Ожидания референдума по Brexit привели к снижению темпов роста продаж во 2-м квартале, однако в целом компания выиграла от заметного ослабления курса фунта. Так, по итогам 1-го полугодия выручка компании по Великобритании увеличилась на 7,8%, до 927 млн фунтов.

Источник: Bloomberg.

Максимальные темпы роста выручки WPP Group по итогам полугодия наблюдались в Западной Европе. Здесь показатель увеличился на 17,4% в годовом исчислении до 1,34 млрд фунта стерлингов. Высокие результаты, достигнутые в Австрии, Бельгии, Голландии, Италии, Германии, Дании, Турции и Швейцарии компенсировали не самые блестящие итоги полугодия, зафиксированные во Франции, Португалии и Испании.

В Северной Америке выручка выросла на 12,7% до 2,44 млрд фунтов, в Азиатско-Тихоокеанском регионе, Латинской Америке, Африке, на Ближнем Востоке и в Центральной и Восточной Европе показатель повысился на 9,3% до 1,827 млрд. Это обусловлено сильными результатами в странах Латинской Америки, а также Центральной и Восточной Европе, в то время как в Азиатско-Тихоокеанском регионе, Африке и на Ближнем Востоке зафиксировано замедление темпов роста.

Источник: отчетность WPP Group.

Что касается показателя по сегментам бизнеса, то выручка от компаний, занимающихся рекламной деятельностью и медиабизнесом, выросла по итогам полугодия на 12,3%, до 2,96 млрд фунтов. Выручка бизнесов, аффилированных с информационным менеджментом, связями с общественностью и брендингом, увеличилась на 5,9%, до 1,24 млрд фунтов, на 8,9%, до 499 млн фунтов, и на 15,6%, до 1,83 млрд соответственно.

Источник: отчетность WPP Group.

Неприятным сюрпризом для инвесторов стало сильное падение чистой прибыли. Размер показателя сократился на 56,6%, до 245,8 млн фунтов. В значительной степени это связано со списанием 122 млн из-за того, что расположенная в США компания comScore не смогла предоставить свои данные из-за проводящейся в отношении нее аудиторской проверки. ComScore является недавним приобретением WPP, а возникшие проблемы, по заверениям компании, носят бухгалтерский характер и не угрожают ее экономическому положению.

Свободный денежный поток за год, завершившийся 30 июня, составил 459 млн фунтов, из которых 197 млн фунтов было потрачено на обратный выкуп акций. В целом за 1-е полугодие WPP Group совершила 36 различных сделок, 13 из которых представляют собой приобретения и инвестиции в новые рынки. Компания продолжает искать объекты для приобретения по всему миру и на текущий год зарезервировала на эти цели 300-400 млн фунтов. Особый интерес для инвестиций представляют цифровой сектор и новые медиа. В географическом отношении WPP Group планирует расширение присутствия на развивающихся рынках. В частности, компания хотела бы начать деятельность на Кубе.

Источник: Лондонская биржа.

Прибыль на акцию за полугодие поднялась на 16,7% г/г, до 39,1 пенса, а по итогам текущего года рост прибыли на акцию ожидается в диапазоне от 10% до 15%. Компания рассчитывает, что, благодаря увеличению доходов, росту маржи, а также приобретению и выкупу акций, ей удастся сохранить темпы повышения показателя и в ближайшие несколько лет. Если эти прогнозы оправдаются, то акционеры WPP Group смогут надеяться на весьма щедрые дивиденды. Что касается ближайших выплат, то совет директоров утвердил промежуточный дивиденд в размере 19,55 пенса одну обыкновенную акцию. Выплата дивидендов должна произойти в срок до 7 ноября 2016 года, дата отсечения —7 октября.

В компании действует программа выкупа акций, реализация которой может оказать поддержку котировкам. В 1-м полугодии на эти цели было потрачено 197 млн фунтов, до конца 2016-го под выкуп акций компания зарезервировала аналогичную сумму. Годом ранее на выкуп акций было потрачено 405 млн фунтов.

В целом же акции WPP Group выглядят несколько переоцененными в сравнении со своими основными конкурентами. Для компаний из сферы услуг предпочтительнее использовать оценку по продажам, мультипликатор Р/Е является наиболее популярным из-за своей универсальности и применимости при оценке представителей любой отрасли. В свою очередь, дивидендная доходность наиболее часто используется для зрелых компаний, стабильно выплачивающих дивиденды. С учетом этих вводных используем для оценки WPP Group именно данные мультипликаторы.

Акции компании WPP Group выглядят недооцененными при использовании текущего коэффициента P/E, и переоцененными — при скорректированном значении мультипликатора.

Источник: zacks.com

Текущий коэффициент P/E ниже, чем в среднем по аналогичным компаниям отрасли, однако при корректировке показателя с учетом будущей прибыли компании его значение составляет 19,8, а это больше среднего значения в группе сравнимых компаний.

Аналогичная картина сложилась и при использовании показателей P/S и РМ.

Источник: zacks.com, расчеты Инвесткафе.

WPP Group демонстрирует значение мультипликатора выручки выше среднего при низкой марже прибыли, что также свидетельствует о некоторой переоцененности компании.

Сравним компании и по дивидендной доходности, так как именно этот мультипликатор часто используется для зрелых компаний, стабильно выплачивающих дивиденды, к каким относится WPP Group. Коэффициент P/DIV для WPP Group на 1-е полугодие 2016 года составляет 92, для Omnicom Group Inc — 47,5, для Publicis Groupe SA — 42,7, для Interpublic — 151,6. Среднее значение — 83,5, следовательно, по этому показателю WPP Group также переоценена.

С учетом этого рекомендация по акциям «держать» на долгосрочный период.

Акции компании WPP Group торгуются на Лондонской бирже (WPP) и бирже Nasdaq (WPPGF). Инвестировать в акции компании можно через приобретение бумаг специализированных ETF, торгуемых на Московской бирже.

Компания Tyson Foods (TSN), ведущий мировой производитель свинины, говядины и мяса птицы, опубликовала отчетность за 2-й квартал финансового года.

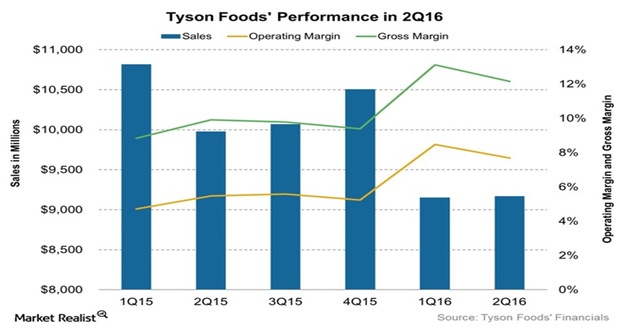

Выручка и прибыль компании превзошли консенсус-прогнозы, чему способствовало заметное повышение показателей рентабельности. Так, операционная рентабельность в сопоставлении год к году улучшилась на 2,2 п.п., до рекордных 7,7%. Операционная и валовая прибыль также повысилась.

Улучшение финансовых показателей во многом обусловлено тем, что руководство компании сфокусировалось на выводе новых продуктов на рынок и на повышении операционной эффективности за счет снижения цен на сырье, контроля над затратами, увеличения доли продукции с высокой добавленной стоимостью в структуре продаж. Как результат, скорректированная прибыль на акцию выросла на 42,7%, до $1,07. Кстати, последние несколько кварталов финансовые результаты компании стабильно оказываются лучше ожиданий аналитиков.

В компании рассчитывают на дальнейшее улучшение финансовых показателей, в частности на эффект синергии, связанный с интеграцией приобретенной еще в 2014 году компании Hillshire Brands. В текущем финансовом году это принесет увеличение выручки примерно до $500 млн, в будущем — до $700 млн. Это, в свою очередь, позволяет рассчитывать на дальнейший рост стоимости акций Tyson Foods.

Высокие денежные потоки позволили Tyson Foods в отчетном квартале выкупить с рынка 6,9 млн собственных акций, потратив на это $400 млн. Квартальный дивиденд составил $0,15 на акцию, что соответствует дивидендной доходности 0,8%. Дивидендная политика повышает интерес к компании со стороны институциональных инвесторов.

Руководство повысило прогнозный диапазон прибыли на акцию в 2016 финансовом году до $4,20-4,30 с $3,85-3,95. Годовые дивиденды будут увеличиваться на $0,1 в год начиная с 2017-го.

Tyson Foods в этом году окажут поддержку положительные микроэкономические данные из США — основного рынка сбыта компании. С начала 2016 года цены на продукты питания в стране снижаются, что позволяет увеличивать объемы их покупки при росте доходов населения. Отмечу, что средняя почасовая зарплата в Штатах за июль повысилась на 0,3%, превысив прогнозы аналитиков.

Источник: www.tradingeconomics.com.

Источник: mfd.ru.

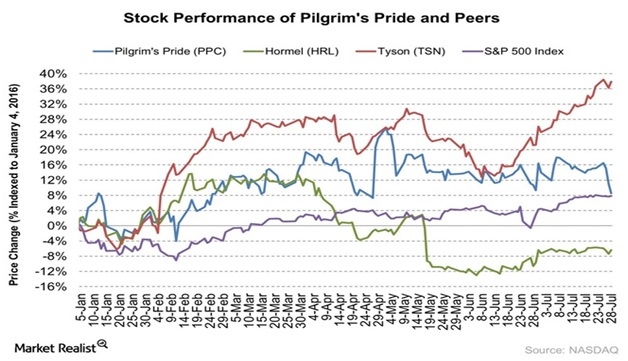

Конкуренты компании Tyson Foods отчитались без особых сюрпризов. Стратегия компании по расширению сегмента продукции с высокой добавленной стоимостью работает. Активное участие компании в различных благотворительных акциях и постоянное обновление ассортимента также приносит свои плоды (см. график ниже). Правильная стратегия топ-менеджмента в среднесрочной перспективе будет способствовать росту стоимости акций Tyson Foods.

Компания недооценена почти по всем показателям по сравнению с конкурентами. По мультипликатору P/E с учетом прошлой 12-месячной прибыли на акцию (ttm) и прогнозируемой (forward) есть потенциал роста в размере 12% и 28 % соответственно. По P/S и POCF (цена/операционный денежный поток) TSN имеет показатели на уровне 0,78 и 10,92 при средних по отрасли 0,99 и 12,20 соответственно. По EV/EBITDA и EV/EBIT у компании есть потенциал роста на 32% и 29% до среднеотраслевых уровней.

Источник: gurufocus.com.

В июне-июле компания оказалась под давлением в связи с тем, что активисты группы Compassion Over Killing опубликовали видео, на котором сотрудники Tyson Foods жестоко обращаются с животными. Данный факт нанес серьезный вред бренду компании и грозил многомиллионными штрафами. Подобная же история случилась с Santa Cruz Biotechnology в мае этого года.

На данный момент конфликт исчерпан: 11 августа компания сообщила, что уволила десять нарушавших нормы отношения к животным работников, а также готова сотрудничать с Compassion Over Killing и правоохранительными органами и изменить некоторые моменты в технологическом процессе.

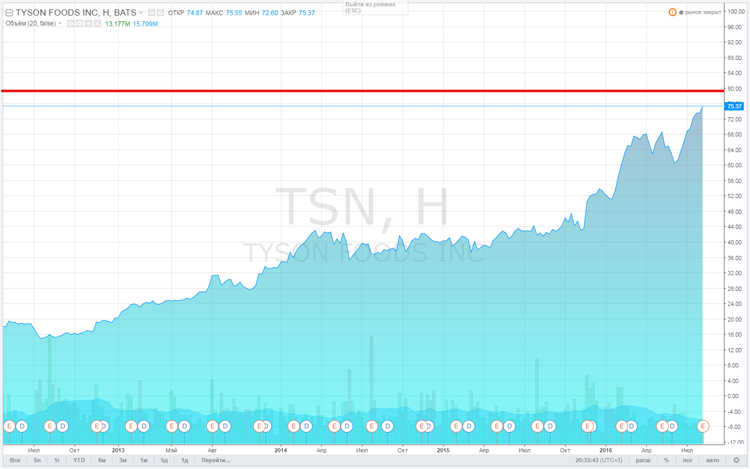

Источник: tradingview.com.

На мой взгляд, перспективы Tyson Foods остаются позитивным, учитывая хорошие финансовые результаты в отчетном квартале. Сильная статистика по США продолжит поддерживать показатели TNS. Постоянная работа над улучшением ассортимента и снижением операционных затрат позволит компании продемонстрировать свои преимущества потребителям.

Я считаю, что акции Tyson Foods имеют потенциал роста 20%, первая цель — $79-80, следующая — $85-90. Предлагаю данную бумагу для среднесрочных инвестиций.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

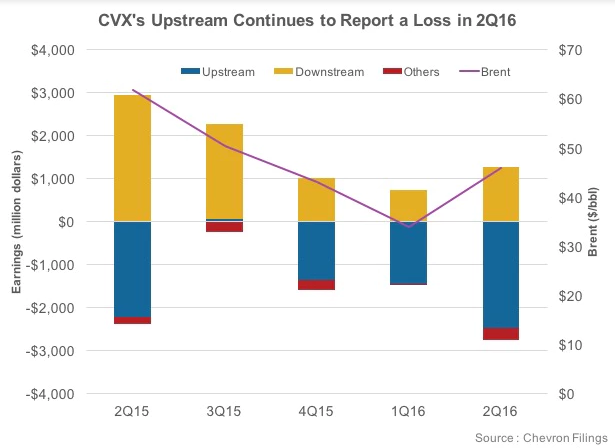

В самом конце июля вторая по капитализации и выручке американская нефтегазовая компания Chevron представила финансовую отчетность за 2-й квартал и 1-е полугодие.

Выручка Chevron по итогам 2-го квартала рухнула более чем на четверть — с $40,4 млрд до $29,3 млрд, хотя консенсус предполагал результат $28,3 млрд. Таким образом, серьезное падение доходов вряд ли стало для рынка большим сюрпризом, учитывая, как сильно за последний год подешевела нефть. На это указал и глава Chevron Джон Уотсон на традиционной пресс-конференции, посвященной публикации отчетности, добавив, что компания находится сейчас в процессе адаптации к периоду дешевой нефти.

По всей видимости, под адаптацией имеется ввиду активная борьба с издержками, избавление от неприоритетных активов и снижение капитальных затрат. Так, за первые шесть месяцев текущего года операционные расходы и капзатраты были сокращены более чем на $6 млрд. Все эти меры должны позволить сохранить дивиденды и стабилизировать свободный денежный поток. Ведь говорить о наращивании добычи нефти и газа в настоящий момент не приходится: по итогам 2-го квартала общая добыча упала с 2,60 млн до 2,53 млн баррелей нефтяного эквивалента в сутки.

По направлению downstream (переработка и сбыт) за 2-й квартал было зафиксировано снижение прибыли более чем на 50% г/г. Этот результат был обусловлен продолжающимся увеличением избытка бензина на рынке, вследствие чего спрос на сырье неуклонно ослабевает. Отмечу, что до недавнего времени именно переработка компенсировала низкие доходы от продажи сырой нефти и природного газа. Обратите внимание на сильные результаты за 2015 год.

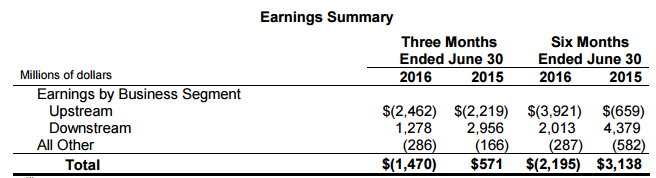

В сегменте upstream (разведка и добыча) компания вновь зафиксировала убыток, который за 2-й квартал увеличился с $2,22 млрд до $2,46 млрд, а по итогам 1-го полугодия поднялся в шесть раз, до $3,92 млрд.

В результате третий квартал подряд Chevron отражает в отчете чистый убыток. Во 2-м квартале он достиг $1,47 млрд (-$0,78 на акцию), тогда как в том же периоде 2015-го компания сгенерировала $571 млн чистой прибыли ($0,30 на акцию). Правда, в отчетном периоде компании пришлось списать около $2,8 млрд из-за обесценения активов, а потому без учета этого фактора скорректированная прибыль составила $0,35 на акцию, превысив средний прогноз экспертов на уровне $0,32.

Квартальные дивиденды Chevron решила оставить на уровне $1,07, который является неизменным со 2-го квартала 2014 года. В текущих котировках это означает доходность порядка 1%. Пожалуй, только на дивиденды и приходится рассчитывать инвесторам, решившим вложить свои средства в акции Chevron, ведь по мультипликатору EV/EBITDA компания оценена приблизительно на среднерыночном уровне. Ожидать бурного роста котировок Chevron не приходится. Единственное, что может стать драйвером их роста, — возобновление повышательного тренда в ценах на нефть. Я считаю, что в данной ситуации разумнее всего держать бумаги Chevron.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

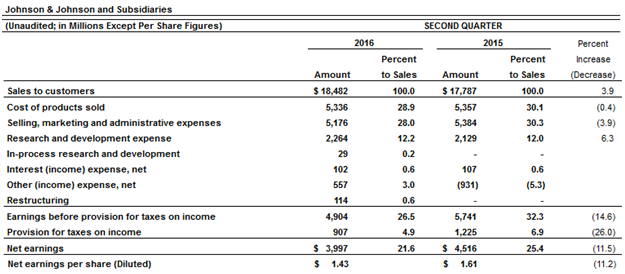

Всемирно известный американский производитель товаров повседневного спроса Johnson & Johnson представилфинансовую отчетность за 2-й квартал 2016 года.

Рост квартальных продаж Johnson & Johnson оказался лучше, чем ожидали на Уолл-Стрит, и составил 3,9% в годовом выражении, а выручка оказалась равна $18,5 млрд. Приятный сюрприз преподнесло фармацевтическое направление бизнеса: продажи лекарственных средств увеличились почти на 9% до $8,7 млрд, благодаря хорошему спросу на противоопухолевое лекарство Imbruvica и препарат Xarelto, применяемый при профилактике инсульта. Также неплохим успехом пользовалось ключевое для компании лекарство от артрита Remicade, продажи которого выросли на 6,7%, до $1,78 млрд.

Вторая по значимости статья доходов Johnson & Johnson, представленная продажами медицинского и диагностического оборудования, продемонстрировала чисто символический рост на 0,8%, до $6,4 млрд. Объемы реализации продукции повседневного спроса сократились примерно на 1,8%, до $3,4 млрд.

Как видно из таблицы выше, главным направлением активного развития для Johnson& Johnson остается внутренний рынок, где квартальные продажи выросли на 7,4% г/г, до $9,6 млрд, тогда как за рубежом объемы реализации увеличились лишь на 0,4%, до $8,9 млрд. Здесь стоит отметить негативное влияние валютных колебаний, потеря от которых, по расчетам компании, составила порядка 1,4% от общих продаж.

Однако, несмотря на положительную динамику выручки, квартальная чистая прибыль Johnson & Johnson за год сократилась с $4,5 млрд до $3,4 млрд, или с $1,61 до $1,43 на акцию. Правда, без учета особых статей баланса компания заработала $1,74 на акцию, а это на $0,3 больше, чем с апреля по июнь прошлого года, и лучше консенсуса, предполагавшего $1,68.

Возможно, фактор более высокой, чем ожидалось, чистой прибыли стал решающим для обновления исторического максимума котировок акций Johnson & Johnson, которые на этой неделе вплотную подошли к рубежу в $125. Не исключено также, что позитивное влияние на настроения биржевых игроков оказало повышение компанией прогноза продаж на текущий год до $71,5-72,2 млрд с предыдущих $71,2-71,9 млрд.

Так или иначе, акции Johnson & Johnson даже на текущих ценовых уровнях остаются привлекательными для долгосрочных консервативных инвесторов. Дополнительным аргументом в пользу этого выступает серьезная недооценка компании по мультипликатору P/E. Более того, в плане роста дивидендов у нее практически нет аналогов в мире. В течение 53 лет выплаты акционерам неизменно повышались, а за последние 22 года они в общей сложности увеличились с $0,43 до $2,95 на акцию. Рекомендация однозначная — «покупать».

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.