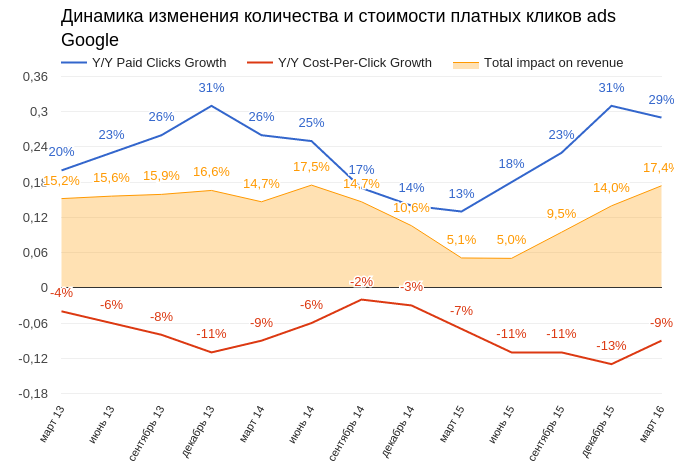

Я считаю, что перед публикацией в феврале финансовых результатов Яндекса за 4-й квартал 2016 года как минимум не стоит избавляться от акций компании. Вполне вероятно, что показатели продаж и рентабельности окажутся гораздо лучше ожиданий инвесторов, и это обеспечит Яндекс драйвером роста. Причин рассчитывать на это несколько.

Во-первых, это укрепление рубля. Несмотря на то, что Яндекс работает главным образом на отечественном рынке, должен оплачивать труд IT-специалистов по международным стандартам в долларовом выражении. Расходы на аренду офисов также привязаны к американской валюте. Таким образом, укрепление рубля окажет положительное воздействие на рентабельность компании и улучшит финансовые показатели, номинированные в долларах, при прочих равных условиях.

Во-вторых, улучшение деловой активности в 4-м квартале. Так, декабрьский Russia Manufacturing Purchasing Managers’ Index (PMI) достиг 69-месячного максимума, что означает лучшие темпы роста в российских обрабатывающих отраслях с начала 2011 года.

Russia Manufacturing PMI

Источник: tradingeconomics.com.

Ноябрьский Russia Services Business Activity Index вырос до 56.5 п., до пика за четыре года.

Russia Services PMI

Источник: tradingeconomics.com.

Улучшение деловой активности автоматически ведет к увеличению расходов на рекламу, что означает третий драйвер роста для финрезультатов Яндекса. Наблюдаемые тенденции на внутреннем рекламном рынке позволяют надеяться на повышение выручки компании. По данным Ассоциации коммуникационных агентств с января по сентябрь 2016-го компании увеличили расходы на интернет-рекламу на 24% г/г, тогда как весь российский рекламный рынок вырос лишь на 13% г/г. Разумеется, Яндекс, как крупнейший национальный продавец интернет-рекламы, выиграет от этого в первую очередь.

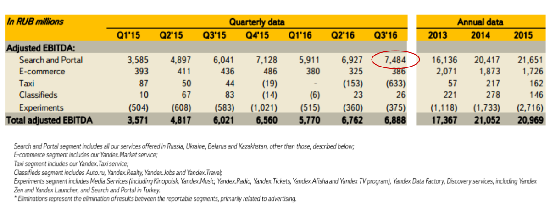

И наконец, четвертой причиной вероятного улучшения показателей Яндекса станет то, что его доля в российском сегменте интернет-поиска, по-прежнему формирующим основной объем выручки, перестала сокращаться. В 3-м квартале 2016-го сегмент Search and Portal обеспечил 88% продаж. Что же касается рентабельности, то именно это направление приносит практически всю прибыль компании, которая за счет него финансирует такие убыточные направления, как Яндекс.Такси и Experiments.

Популярность Яндекса как поисковика продолжит определять его финансовые результаты в ближайшие годы. В последние три месяца прошлого года здесь ухудшений не отмечалось: по данным liveinternet, доля поисковых запросов у Яндекса оставалась на уровне 48,5%.

Источник: liveinternet.ru, расчеты и графика Инвесткафе.

В 3-м квартале рост выручки по итогам года компания прогнозировала на уровне на 22-25% г/г. Причем тогда влияние вышеперечисленных позитивных факторов еще не было столь очевидным, поэтому я думаю, что фактический рост валовой выручки может достигнуть 26% г/г.

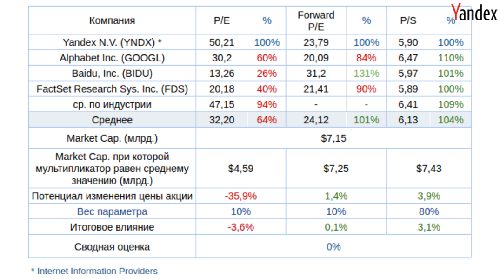

Сравнение Яндекса с конкурентами по мультипликаторам говорит об отсутствии у него потенциала роста капитализации, однако сильная финансовая отчетность может изменить положение к лучшему.

Технический анализ указывает на выход котировок из «медвежьего» канала. Пробой уровня $23 будет означать преодоление важного сопротивления.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $21,84.

Учитывая нулевой потенциал роста в акциях интернет-поисковика, пока могу рекомендовать лишь держать их. Однако на основе вышеизложенных аргументов рассчитываю на повышение котировок Яндекса после выхода отчетности за 4-й квартал 2016 года.

Инвестировать в акции компаний, представленных на американских фондовых площадках, можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Amazon начинает победное шествие на мировом рынке e-commerce: неоспоримым доказательством этого стали результаты 2-го квартала.

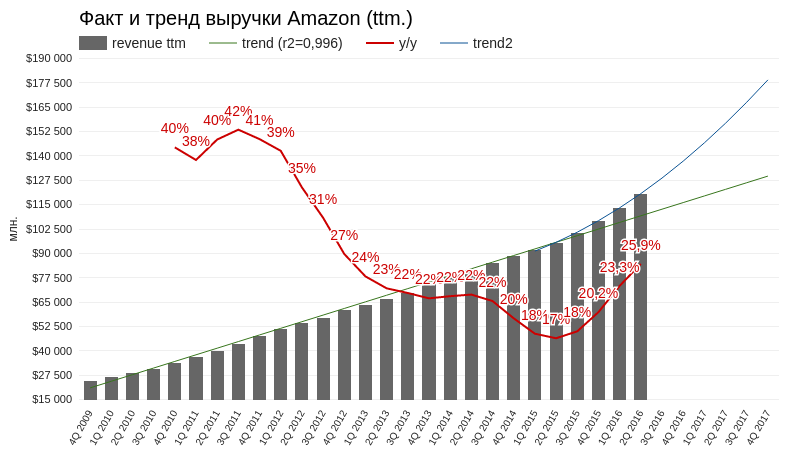

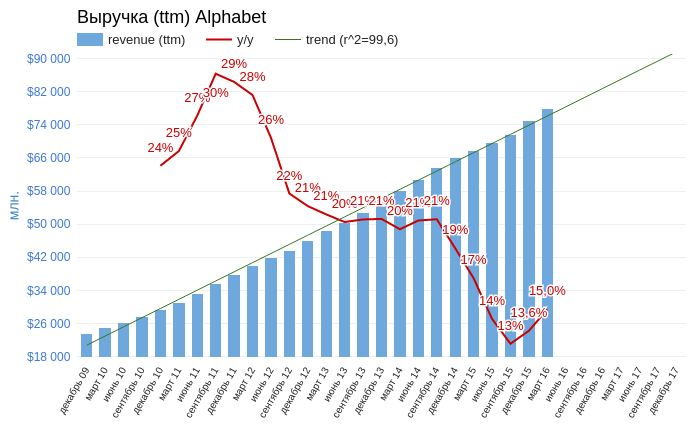

В отчетном периоде совокупная выручка компании достигла $30,404 млрд (+31,1% г/г), на $850 млн превысив ожидания инвесторов. При этом темп роста выручки продолжил ускоряться, и это тенденция прослеживается уже шесть кварталов подряд. Более того, линейный тренд роста ttm-выручки компании уже не отвечает действительности и теперь наиболее адекватный прогноз строится на основании экспоненциального тренда (синяя линия на графике внизу). Этот прогноз предполагает выход совокупных годовых объемов продаж на уровень 177 млрд к концу будущего года. Для сравнения: ttm-выручка Alibaba Group по итогам последнего отчетного квартала оказалась чуть больше $17 млрд.

Источник: отчетность компании, графика и расчеты Инвесткафе.

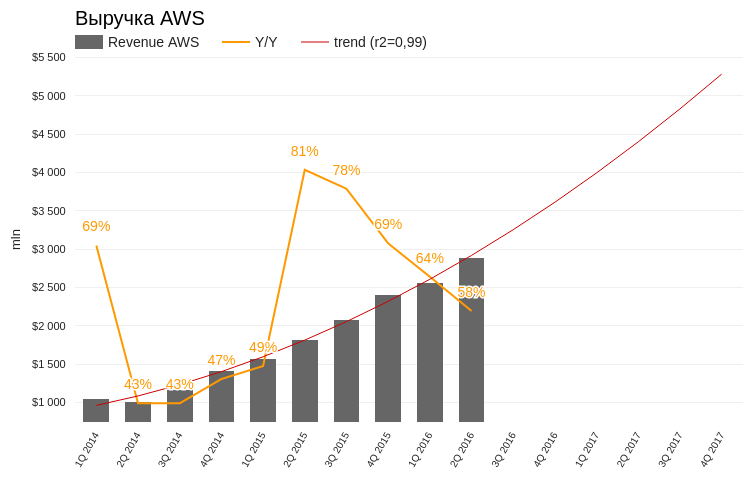

Выручка «облачного» сегмента Amazon Web Services за 2-й квартал поднялась на 58% г/г, до $2,886 млрд. По этому направлению бизнеса продажи стабильно увеличиваются в соответствии с прежней траекторией. Операционная маржа сегмента выросла на 8,2% г/г и составила 24,8%, что, впрочем, на 3% меньше результата за 1-й квартал. Это позволяет заключить, что средняя операционная рентабельность направления будет колебаться вблизи текущего значения.

Источник: отчетность компании, графика и расчеты Инвесткафе.

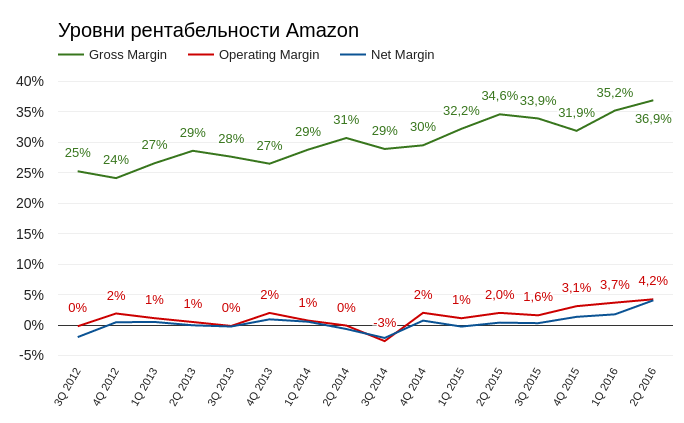

Отмечу, что в структуре общей выручки продажи продуктов (net product sales) выросли на 23,5% г/г, а доходы от предоставленных услуг (net service sales) подскочили на 52,7% г/г. Именно благодаря росту высокорентабельного направления услуг рентабельность Amazon по всем направлениям улучшилась. Gross Margin составила 36,9%, что стало многолетним рекордом. Операционная и чистая рентабельность достигли 4,23% и 4,06% соответственно. Итак, Amazon становится прибыльным, и это что-то новенькое.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Квартальная прибыль компании составила $857 млн, а EBIDTA достигла $3,204 млрд, причем сравнивать их с прошлогодними результатами не имеет смысла. Прибыль на акцию оказалась равна $1,78, что также существенно превзошло ожидания инвесторов.

Источник: отчетность компании, графика и расчеты Инвесткафе.

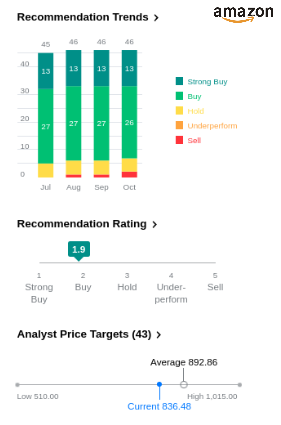

После публикации отчетности подавляющее большинство аналитиков рекомендуют покупать акции Amazon. Причем средняя прогнозная цена превышает текущую на 7%. Максимальная граница диапазона составляет $1015.

Источник: Yahoo Finance

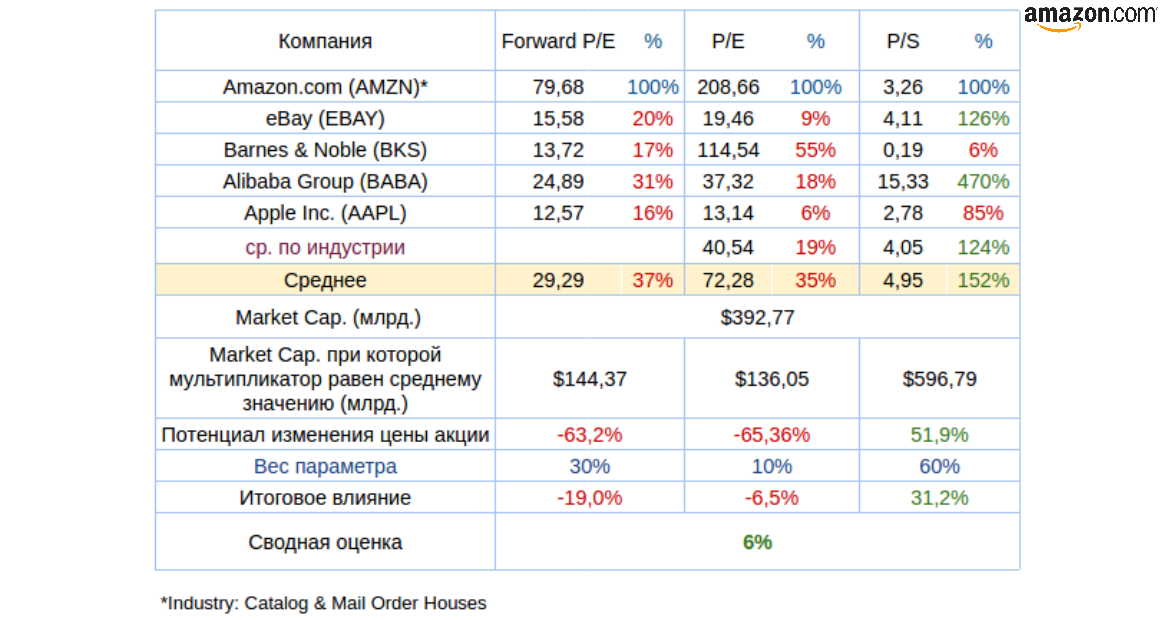

Сравнительный анализ мультипликаторов Amazon с главными конкурентами в отрасли указывает на 6%-й потенциал роста капитализации компании.

Технический анализ указывает на продолжение восходящего тренда котировок.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $834.

Amazon стремительно расширяет присутствие на международном рынке, на который уже приходится 38% продаж компании. Масштабные инвестиции в создание собственной логистической инфраструктуры по всему миру начинают приносить плоды, отражаясь на рентабельности. А финансовые вложения в быстроразвивающийся рынок Индии служат залогом того, что темпы развития компании продолжат ускоряться.

Указанный выше потенциал роста 6% формально дает основания для рекомендации «держать», однако я почти не сомневаюсь в том, что в долгосрочной перспективе акции Amazon превысят рубеж $1000.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Джек Дорси, сооснователь и директор Twitter, комментируя результаты компании за 2-й квартал, сказал следующее:

Мы продолжаем наблюдать стабильный рост аудитории и уровня активности (монетизации. — прим. автора.)

На мой взгляд, ни первого, ни второго в отчетности и не отразилось. Впрочем, судите сами.

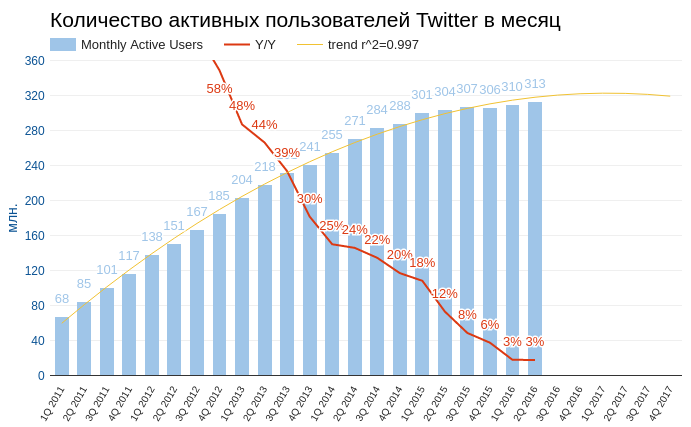

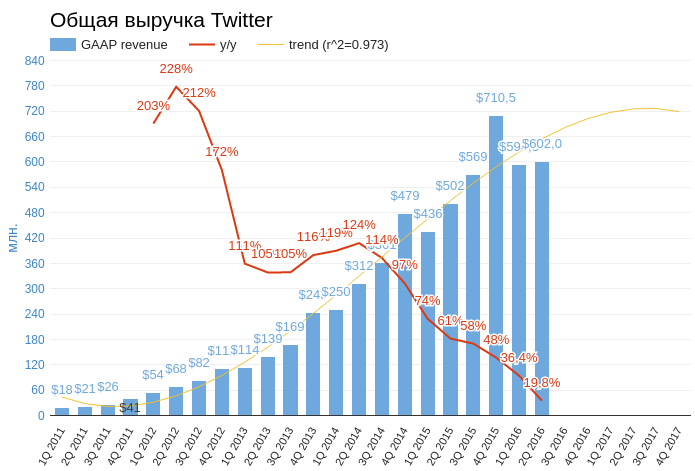

По результатам 2-го квартала количество активных пользователей Twitter составило 313 млн (+2,96% г/г). Чтобы оценить масштаб этого числа приведу аналогичный результат Facebook: 1,715 млрд (+14,8% г/г). Сравнение, мягко говоря, не в пользу сервиса микроблогов. На мой взгляд, тренд весьма красноречив: Twitter достиг максимума своей аудитории. В лучшем случае к 2017 году его активная база достигнет 320 млн. Это означает, что и на количественный рост компании в скором будущем инвестору рассчитывать не приходится.

Источник: отчетность компании, графика и расчеты Ивнесткафе.

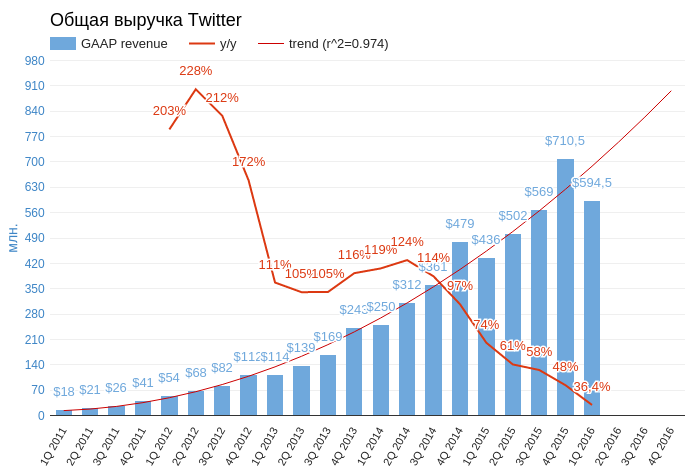

Общая выручка компании выросла на 19,8% г/г, $601,96 млн, оказавшись на $4,81 млн ниже ожиданий аналитиков. Темпы роста доходов замедляются все заметнее, и теперь адекватная статистическая модель предполагает, что рост выручки будет околонулевым и показатель до конца года не превысит $720 млн.

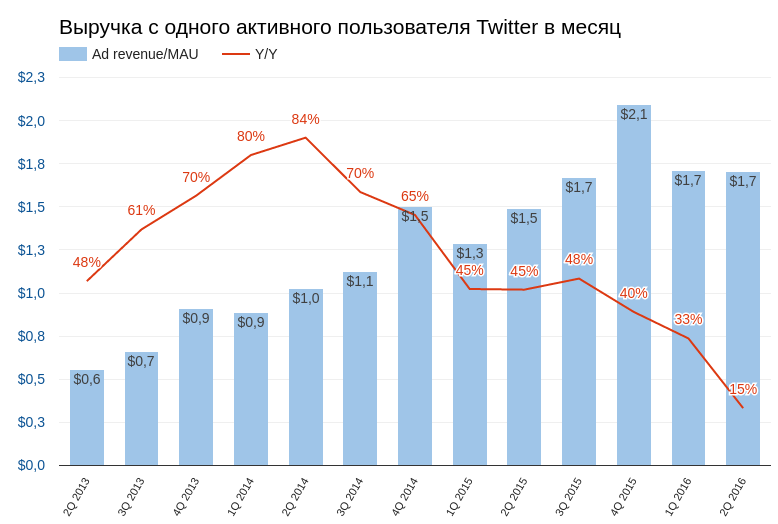

Рекламная выручка с активного пользователя в отчетном периоде осталась на уровне предыдущего квартала $1,7. Для сравнения: аналогичный показатель Facebook вырос во 2-м квартале на 42% г/г, до $3,64. На мой взгляд, такая динамика четко указывает на отсутствие улучшений в монетизации Twitter и это крайне негативный сигнал.

Источник: отчетность компании, графика и расчеты Ивнесткафе.

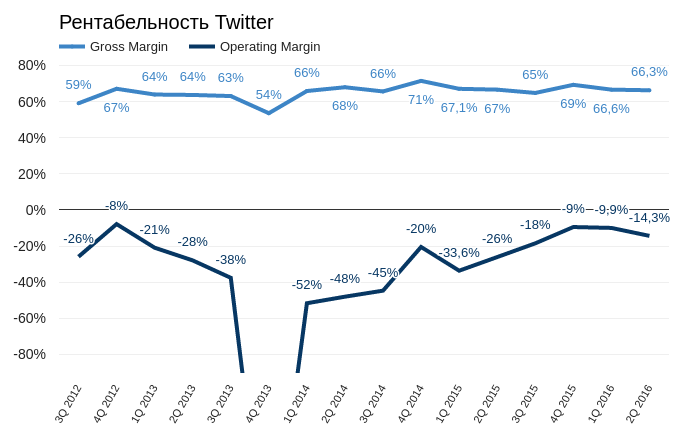

Несмотря на объявленные меры экономии и контроля над издержками, улучшения рентабельности также не произошло. Операционная маржа снизилась до -14,35%, а чистая рентабельность скатилась до -17,81%.

Источник: отчетность компании, графика и расчеты Ивнесткафе.

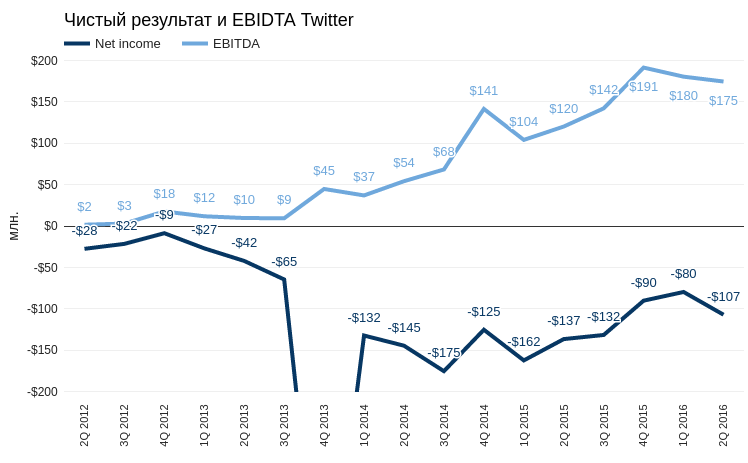

Чистый убыток в отчетном периоде составил $107,22 млн, что свело на нет наметившуюся тенденцию к уменьшению убыточности, которая наблюдалась на протяжении двух предыдущих кварталов. EBIDTA опустилась до $174,6 млн, что не дает возможности оправдывать текущую убыточность временными факторами больших процентных расходов, амортизацией или налогами.

Напомню, что у Twitter с 2015 года не было ни одного прибыльного квартала. С момента создания соцсеть ее убыток превысил $2 млрд.

Источник: отчетность компании, графика и расчеты Ивнесткафе.

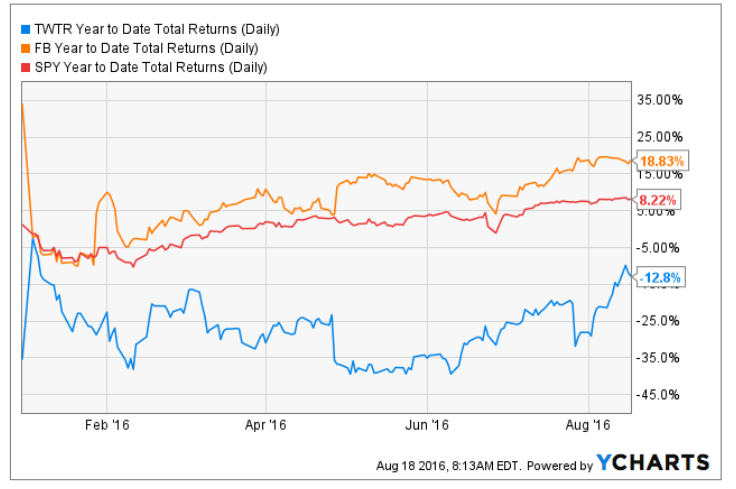

Чтобы завершить описание плачевного состояния финансов Twitter, приведу график показателя общей доходности по компании в сравнении с Facebook и S&P500 за текущий год. Как видите, даже несмотря на недавний рост акций, Twitter стабильно демонстрирует отрицательную доходность, при том что весь фондовый рынок США в плюсе.

Итак, финансовые показатели однозначно плохие, однако стоит отметить, что акции Twitter в августе прибавили более 20%. В чем же причина позитива? Во-первых, цена акций опустилась слишком низко, что привело к закрытию коротких позиций в процессе фиксации прибыли. Во-вторых, я считаю, что после покупки Microsoft Linkedin с существенной премией к рынку повысилась уверенность инвесторов в том, что Twitter тоже заинтересует какого-либо покупателя. Конечно, такой вариант нельзя сбрасывать со счетов, но остается вопрос, кого может заинтересовать социальная сеть база которой не растет, а убыток стабильно увеличивается. Проще говоря, выгоду от покупки Twitter на текущем ценовом уровне можно сравнивать с профитом от игры в орлянку, а шансы на то, что компанию купят или не купят, приблизительно равны.

Сравнительный анализ мультипликаторов Twitter указывает на сбалансированность текущей цены.

Технический анализ указывает на выход котировок за границу бокового канала, в котором они двигались с февраля. На мой взгляд, это временное явление и никакого восходящего тренда не формируется.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $20,17.

Если вы — «счастливый» обладатель акций Twitter, можете держать их в надежде на то, что рано или поздно крупный информационный холдинг, например Alphabet, объявит о поглощении компании.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Могу ли я заблокировать рекламу на Facebook или отказаться от ее отображения?

Официальный ответ:

Вы не можете полностью заблокировать рекламу на Facebook. Благодаря рекламным объявлениям Facebook остается бесплатным.

И, добавлю от себя, имеет возможность ежегодно удваивать выручку.

Интернет меняется, и пользователи получают все больше возможностей игнорировать рекламу, невзирая на запреты и искреннее нежелание Facebook и других игроков сектора. К чему это приведет?

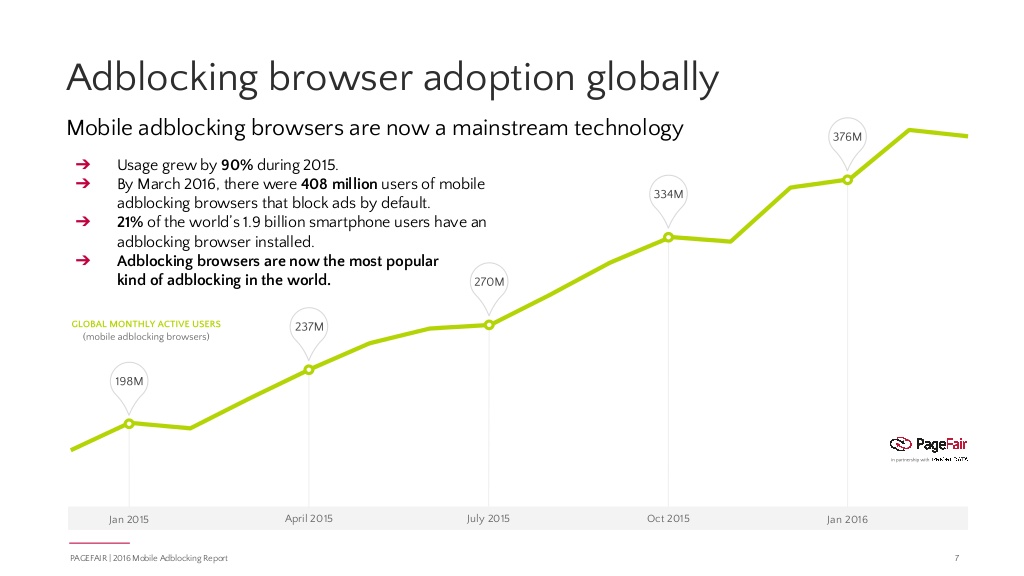

По данным исследованияPageFair, количество пользователей разного вида программ, обеспечивающих блокировку рекламы в браузерах и приложениях, во всем мире увеличивается в среднем на 41% г/г. Для сравнения: прогноз расширения Интернета на текущий год предполагает рост на 7,5% г/г.

По данным на март текущего года, количество пользователей, которые установили блокировщики рекламы на свои смарфтоны, достигло 408 млн, увеличившись за последний год на 90%. Это приблизительно 20% общего числа смартфонов в мире. В финансовом контексте это означает, что в нынешнем году глобальные потери рекламной индустрии от блокировщиков составят $41,4 млрд, что почти вдвое выше прошлогодних показателей.

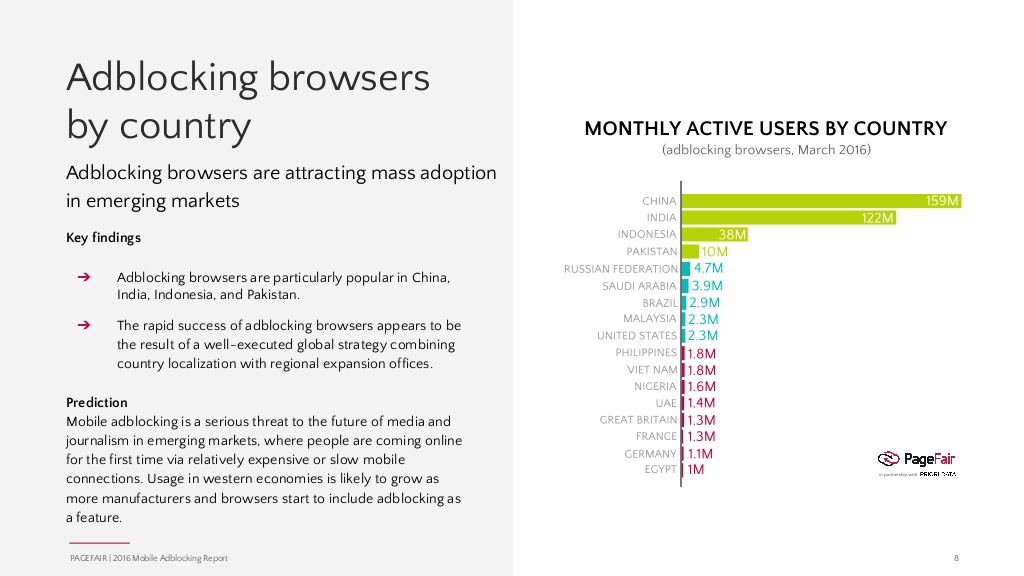

Долгое время блокировщики были эффективны лишь в браузерах. Реклама, которая отображалась внутри приложений, установленных на смартфоне или планшете, была недоступна для подобных программ. Facebook, чья аудитория активно переливается в мобильную среду, мог особо не переживать по поводу данной угрозы, поскольку все больше пользователей заходит на свою страницу через App Facеbook. Но ситуация изменилась. Приложения типа Friendly Social уже позволяют войти в свой аккаунт на Facebook или Instagram и не видеть рекламы. Причем скорость работы приложения существенно повышается, и это немаловажно, если у вас низкий пропускной канал Интернета. Именно последний фактор обеспечил высокую популярность подобных программ в Китае, Индии и Индонезии. А именно Восток сейчас является наиболее активно растущим географическим сегментом Facebook. На мой взгляд, все это означает риск для устойчивого роста выручки крупнейшей в мире соцсети.

Рекламные объявления по большому счету не нужны пользователю, хотя изредка и позволяют узнать что-то полезное. Они скрывают контент, собирают персональную информацию, снижают скорость трафика. Но именно благодаря рекламе в Интернете много бесплатных ресурсов и приложений. Если абсолютно все пользователи будут систематически блокировать рекламу, в Сети останутся только сайты или приложения работающие в рамках модели SaaS (программное обеспечение как услуга). Также Facebook и другие компании индустрии, вероятно, начнут договариваться с блокировщиками и доплачивать за «иммунитет». Однако в любом случае сама возможность блокировки — явная угроза для рекламной индустрии в Интернете.

Впрочем, это долгосрочный фактор риска. По данным 1-го квартала темпы роста выручки Facebook, приходящейся на одного активного пользователя, составили 36% г/г, то есть практически остались на уровне двух предыдущих кварталов. Пока нельзя утверждать, что влияние блокировщиков замедляет Facebook. А главное, у компании есть WhatsApp. Этот мессенджер еще на этапе раннего развития отказался от монетизации посредством рекламных объявлений, поэтому в мире, который переполнен коммерческой информацией, это действительно уникальный продукт. Его предполагаемая модель монетизации посредством предоставления бизнесу возможности прямого общения с потенциальными клиентами сейчас не до конца понятна, но, очевидно, до того момента, когда рекламные блокировщики завоюют мир, еще есть время. В этой связи я не меняю долгосрочной рекомендации «держать» по акциям Facebook.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

В марте я публиковал пост под названием «LinkedIn заслужила свой шанс», в котором давал рекомендацию «покупать» по акциям компании. Итоги свежей квартальной отчетности указывают на то, что этот шанс LinkedIn был предоставлен не зря.

Аудитория LinkedIn увеличилась на 19 млн (+19% г/г), продемонстрировав устойчивые темпы роста на протяжении трех последних кварталов. Судя по комментариям менеджмента, ключевым драйвером роста активной базы стал Китай, потенциал которого сложно переоценить. Если дела пойдут также хорошо в будущем, к началу 2017 года аудитория LinkedIn перевалит за 500 млн.

Количество просмотров страниц зарегистрированными участниками выросло на 50% г/г. Это очень сильный результат, если учесть, что в предыдущем квартале показатель прибавил лишь 32% г/г. К радости рекламодателей, это говорит о внутреннем усилении вовлеченности участников.

Источник: отчетность компании, графика и расчеты Инвесткафе.

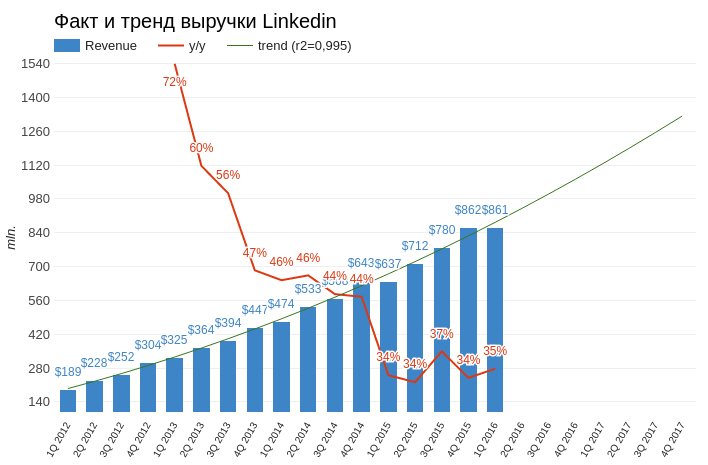

Суммарная выручка соцсети составила $861 млн (+35,2% г/г, собственный прогноз: $820 млн, консенсус аналитиков: $828 млн). Похоже, что компания получает положительный эффект от улучшения состояния рынка труда в США, которые обеспечивают 60% ее дохода.

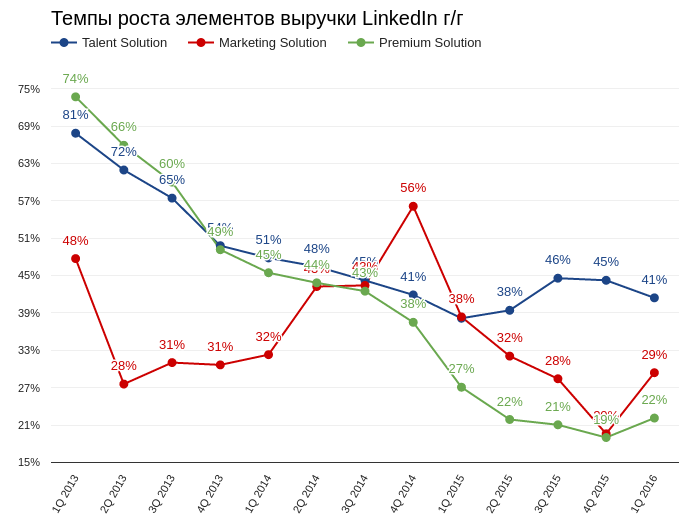

Сегмент выручки talent solution, который формируется за счет предоставления возможности взаимного поиска работодателей и соискателей, вырос на 40,7% г/г и на 4% превзошел результат квартальной давности. Услуги в сфере онлайн-обучения (linda.com) принесли $55 млн (+12% кв/кв).

Выручка от рекламного направления (marketing solution) выросла на 29% г/г, продемонстрировав лучший результат за последние три квартала. Менеджмент заявил о смещении акцента в сторону предоставления так называемого спонсорского контента вместо традиционных баннерных объявлений. Также делаются шаги в сторону улучшения конверсии мобильной рекламы. Нельзя сказать, что LinkedIn в этом смысле предпринимает какие-то революционные меры, скорее она следует общим трендам.

Источник: отчетность компании, графика и расчеты Инвесткафе.

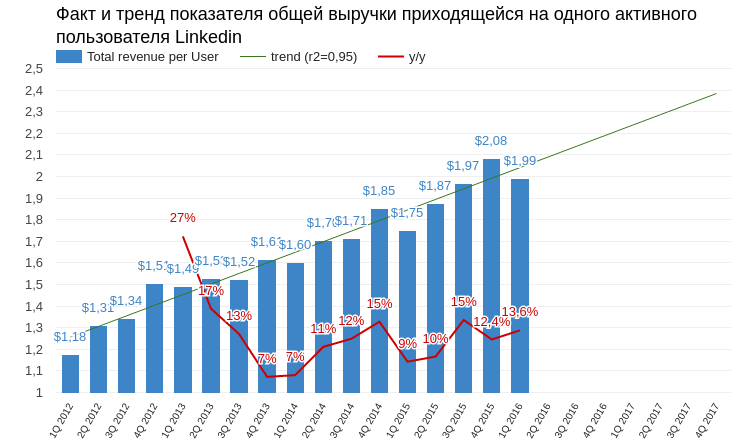

Если рассмотреть, такой специфический параметр, как доля общей выручки LinkedIn, приходящейся на одного активного пользователя, можно отметить устойчивую тенденцию к ускорению роста данного показателя с конца 2013 года. Это действительно хороший признак, свидетельствующий о том, что монетизация ресурса непрерывно улучшается.

Источник: отчетность компании, графика и расчеты Инвесткафе.

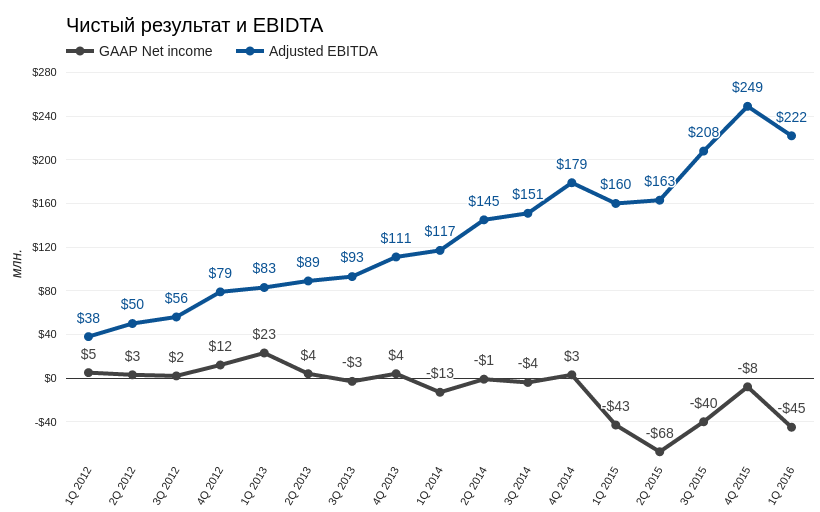

Операционный убыток LinkedIn составил $66 млн. Поднялись все ключевые косвенные расходы компании: затраты на продажи и маркетинг повысились на 31% г/г, на исследования и разработки — на 43% г/г, на административные расходы — на 32% г/г, на амортизацию и износ — на 92% г/г. Капитальные инвестиции увеличились на 97% г/г. За минувший квартал LinkedIn открыл новый дата-центр в Сингапуре для лучшего обслуживания пользователей АТР. Численность штата выросла на 27% г/г. Компания активно развивается. В краткосрочной перспективе это, как правило, означает убыточную деятельность, но зато дает шанс на успешное будущее.

Чистый убыток LinkedIn составил $45 млн. Скорректированная EBITDA достигла $222 млн (+38,8% г/г). Темпы повышения EBITDA находится практически на уровне предыдущего квартала, и это тоже показатель стабильного роста.

Источник: отчетность компании, графика и расчеты Инвесткафе.

К сильной стороне отчетности LinkedIn относятся и ее собственные прогнозы. Выручка по итогам второго квартала ожидается в диапазоне $885-890 млн, а за весь год — $3,65-3,7 млрд, что на $50 млн превышает предыдущие расчеты компании.

Ключевые мультипликаторы указывают на умеренные потенциал роста.

Технический анализ не подтверждает наличие сформированного тренда. При этом февральский гэп вкупе с позитивной отчетностью создает предпосылки отката цены в район $160.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $124,54.

Итоговая рекомендация — «покупать» с целью $140. Горизонт прогноза — три месяца.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

После разочаровывающей отчетности таких технологических гигантов, как Apple и Microsoft, опубликованные квартальные результаты Facebook заставляют восхититься.

Количество активных пользователей в месяц (MAU) выросло на 14,8% г/г и 4% кв/кв, до 1,654 млрд Таким образом, база социальной сети продолжает расти с ускорением четвертый квартал подряд. Количество юзеров, использующих только мобильную версию Facebook (Mobile-Only MAU) , увеличилось до 894 млн (+53,8% г/г). Сейчас более 54% активных аккаунтов Facebook являются мобильными.

Суточная активная аудитория (DAU) расширилась до 1,090 млрд (+16,4% г/г). Немаловажно, что отношение DAU/MAU за минувший квартал увеличилось на 1%, до 66%. Это характеризует рост вовлеченности, поскольку доля пользователей, ежедневно заходящих в Facebook, также стала выше.

В ходе пресс-конференции Марк Цукерберг поделился иной метрикой, которую сложно сравнить во времени, но все же она впечатляет. По словам Цукерберга, на сегодняшний день пользователь проводит в среднем 50 минут в день в Facebook, Instagram и Messenger, и это без учета WhatsApp!

Источник: отчетность компании, графика и расчеты Инвесткафе.

В региональном разрезе наибольшие темпы роста MAU демонстрируют Asia-Pacific (20% г/г) и Rest of World, куда, в частности, включены Африка и Южная Америка. Это лишний раз подтверждает, что главными драйверами дальнейшего расширения базы Facebook станут страны с развивающейся экономикой. Кстати, на первый взгляд, здесь есть риск, так как платежеспособность вновь подключаемых пользователей из EM на порядок ниже, чем в развитых странах, а значит они менее интересны для рекламодателей.

Источник: отчетность компании, графика и расчеты Инвесткафе.

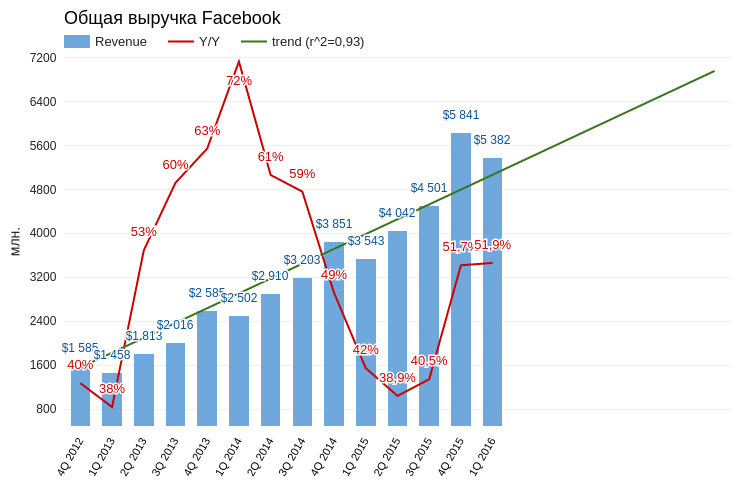

Выручка крупнейшей в мире соцсети прибавила 51,9% г/г и составила $5,382 млрд, что на $120 млн выше консенсуса. Валовые доходы второй квартал к ряду стабильно превышают многолетний тренд. Более того, судя по годовому темпу роста, ускорение роста продаж продолжается. Рекламная выручка с одного активного пользователя составила $3,14, увеличившись на 36,6% г/г, что лишь на 1% ниже показателя, полученного кварталом ранее.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Несмотря на самые низкие темпы расширения базы пользователей, географический сегмент US&Canada стабильно демонстрирует наибольший рост выручки (+64% г/г). Худший результат показал сегмент Rest of World. Это отчасти подтверждает уже высказанное предположение, что наиболее активно развивающееся в количественном плане направление в финансовом является аутсайдером. Таким образом, у компании появились определенные долгосрочные риски, о которых стоит порассуждать отдельно.

Источник: отчетность компании, графика и расчеты Инвесткафе.

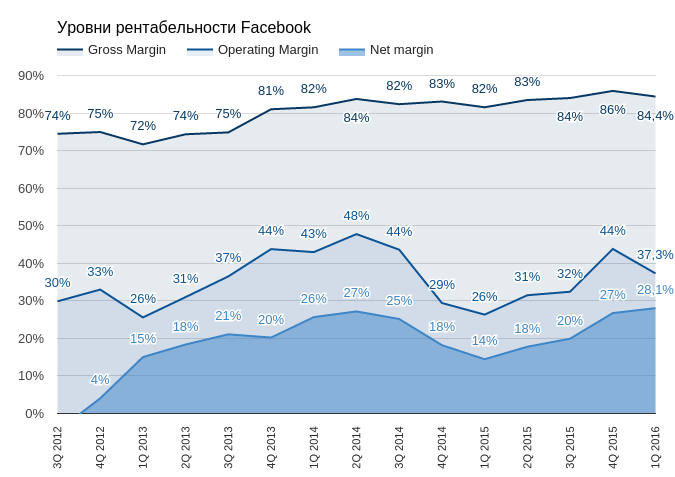

Чистая прибыль Facebook составила $1,510 млрд (+195% г/г). Прибыль на акцию (EpS) оказалась равна $0,77, превысив консенсус на $0,15. Примечательно, что валовая и операционная маржа упала, а чистая рентабельность, наоборот, достигла рекордного уровня 28,1%. Это прямое следствие снижения эффективной ставки налога. В 1-м квартале она составила 27% против среднего уровня прошлого года 40%. Финансовый директор компании по этому поводу заявил, что не ожидает роста средней ставки налога выше уровня 1-го квартала до конца года. Таким образом, чистая рентабельность может продолжить улучшаться.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Капитальные инвестиции Facebook в отчетном периоде в основном были связаны с расширением дата-центров и составили $1,132 млрд (+125% г/г). Количество штатных сотрудников выросло на 35% г/г, примерно до 13,6 тыс. На мой взгляд, данные косвенные факторы также подтверждают, что компания продолжает активно развиваться.

Акции Facebook выглядят достаточно дорогими по сравнению со своими прямыми конкурентами. Но ведь и результаты деятельности компании на порядок лучше.

Технический анализ указывает на движение цены в сформированном восходящем тренде.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $118,79.

Facebook стабильно демонстрирует сильные результаты, однако это уже в значительной степени учтено в его текущих котировках. В этой связи моя долгосрочная рекомендация по бумагам компании — «держать».

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

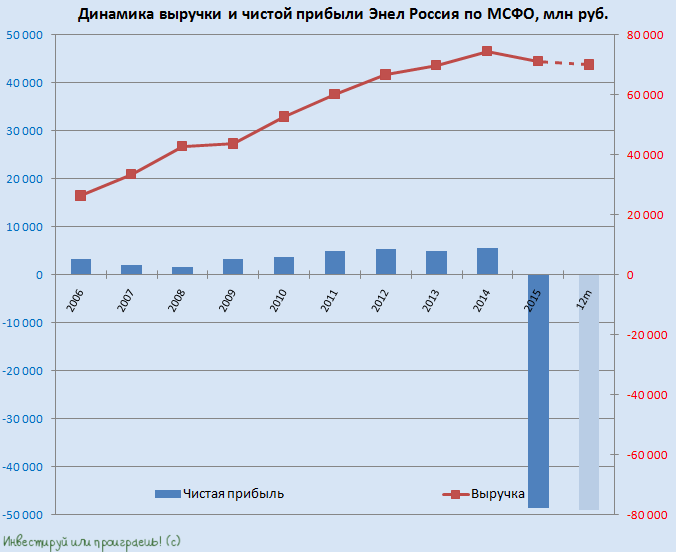

Энел Россия первой из отечественных генерирующих компаний отчиталась о финансовых результатах за 1-й квартал. Правда, из-за случившейся в самом конце прошлого года аварии на Невинномысской ГРЭС результаты вряд ли порадовали акционеров: в отчетности зафиксировано снижение выручки более чем на 5% и падение чистой прибыли на 77,2%.

В последний день 2015 года на Невинномысской ГРЭС, собственником которой является Энел Россия, вышла из строя газовая турбина на новой парогазовой установке, в результате чего энергоблок в течение почти всего отчетного периода вынужденно простаивал. Только в двадцатых числах марта работа здесь возобновилась. Ремонт обошелся материнской компании примерно в 800 млн руб., а простой 410-мегаваттного энергоблока обернулся более 400 млн руб. недополученных платежей.

Именно этим фактором и объясняется общее снижение полезного отпуска электроэнергии на электростанциях Энел Россия на 6,8% г/г, до 10,1 ГВт/ч, и уменьшение продаж электроэнергии на 6,4%, до 11,5 ГВт/ч. К счастью, определенную поддержку доходам компании оказали увеличившиеся тарифы по ДПМ на фоне роста доходности по долгосрочным государственным облигациям, благодаря чему выручка компании снизилась всего на 5,8% г/г, до 18,7 млрд руб.

Расходы по текущей деятельности компании сократились с 17 млрд до 15,4 млрд руб., что несколько поддержало операционную прибыль, продемонстрировавшую снижение чуть более чем на 10%, до 2,26 млрд руб. Вместе с тем финансовые расходы Энел Россия увеличились с 1,67 млрд до 2,10 млрд руб., поэтому чистая прибыль компании упала сразу на 77,2% г/г, до 134 млн руб., а EBITDA опустилась более чем на треть — до 3,03 млрд руб.

Чистый долг компании за первые три месяца текущего года незначительно сократился до 24,4 млрд рублей, однако на фоне обвальной динамики прибыли это привело в итоге к заметному росту соотношения NetDebt/EBITDA до 2,6х, хотя всего год назад это значение оценивалось чуть выше 1х.

Представители Энел Россия продолжают заверять, что финансовые результаты полностью соответствуют целям бизнес-плана и в будущем компания обязательно вернется к росту показателей. Напомню, новый бизнес-план Энел Россия официально презентовала в начале апреля 2016 года и главное его призвание – обеспечить устойчивость компании при неблагоприятной макро- и регуляторной среде.

Правда, вопрос в другом – каких действий стоит ожидать от руководства в борьбе за эффективность и оптимизацию деятельности? Ведь продолжившееся ухудшение экономической ситуации в России наверняка заставляет энергетиков актуализировать свои программы, и Enel здесь точно не исключение из правил, учитывая регулярное проведение анализа эффективности текущих мощностей и выработку оптимальной стратегии вплоть до работы каждого отдельного энергоблока во всех странах присутствия крупнейшей итальянской энергетической компании.

Если говорить об Энел Россия, то первая в этом списке – Рефтинская ГРЭС, являющаяся основным активом компании и первой на очереди для возможной продажи. По словам представителя Энел Россия, сейчас действительно рассматривается возможность потенциальной продажи Рефтинской ГРЭС и даже уже есть четыре потенциальных покупателя на эту станцию. Это очень привлекательный актив, стоимость которого оценивается в диапазоне 27-50 млрд рублей, и если его реализация состоится, то будет любопытно посмотреть, что будет делать компания с вырученными от продажи деньгами. Если их будет решено выплатить специальным дивидендом, то доходность может составить и 100%, и 200% по текущим котировкам, однако не стоит забывать, что у компании есть еще чистый долг в размере почти 25 млрд рублей, а потому реальные цифры будут несколько меньше.

В любом случае Энел Россия — актив противоречивый. Ее финпоказатели бывали и получше, но с ухудшением финансового состояния столкнулась вся энергетическая отрасль в нашей стране. Вместе с тем в перспективе компания обещает пойти на поправку, значит инвесторам, склонным к риску, есть смысл купить ее бумаги на исторических минимумах в расчете на оптимизацию бизнеса и продажу некоторых активов с последующей выплатой спецдивидендов.

Квартальные результаты Twitter разочаровали как в плане расширения активной аудитории сервиса, так и в плане роста доходов. Джек Дорси разрывается между управлением Twitter и Square Inc. , а единственное, что вселяет надежду, — это планы по монетизации главного резерва компании Periscope.

База пользователей Twitter в 1-м квартале составила 310 млн (+3% г/г). Я считаю, это неудовлетворительным результатом, так как аналогичный показатель у Facebook увеличился на 14,8% г/г, а у Linkedin — на 19 г/г, причем для обеих этих социальных сетей темпы роста базы практически не изменились с предыдущего квартала. Вообще, видимо, следует признать, что динамика аудитории Twitter в количественном плане достигла плато и в скором времени окажется на нуле в годовом сопоставлении.

Источник: отчетность компании, графика и расчеты Инвесткафе.

По итогам квартала выручка сервиса микроблогов составила $594,5 млн (+36,4% г/г). Результат недотянул до консенсуса значимые $13,34 млн и оказался приблизительно на $6 млн ниже собственных прогнозов компании. После добавления результатов квартала в модель построения тренда прогноз выручки на конец текущего года снизился, рост финансовых показателей замедляется. Рекламная выручка с одного активного пользователя составила $1,7 (+33% г/г). Этот результат Twitter соответствует показателю Facebook двухлетней давности.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Чистый убыток Twitter составил $79,73 млн. Скорректированная EBITDA выросла на 73,4% г/г, достигнув $180,5 млн. Следует признать, что за счет сокращения расходов по статье stock‐based сompensation компания существенно улучшила рентабельность по EBITDA, почти догнав Linkedin (8,93%). Вообще, относительный размер операционных расходов компании понизился втрое по сравнению 1-м кварталом 2015 года. Это само по себе хорошо, но настораживает, что экономия осуществляется преимущественно за счет расходов на исследования и разработки (research and development). Очевидно, что Twitter включил режим жесткой экономии, а для компании, работающей на рынке высоких технологий, это чревато быстрым моральным старением.

Прочитав текст конференс-колла по результатам квартала, можно сделать вывод, что менеджмент Twitter и сам не ждет активного расширения аудитории, но рассчитывает на увеличение внутренней активности зарегистрированных участников. Летняя Олимпиада и выборы в США тоже должны оказать поддержку Twitter. Особые надежды возлагаются на соглашение с Национальной футбольной лигой США, предполагающее эксклюзивную трансляцию десяти ее матчей. Также Джек Дорси впервые сказал, что планируется монетизация сервиса видеосообщений Periscope за счет спонсорских видеопоказов. Все это вместе должно поспособствовать усилению активности пользователей и расширению бюджетов рекламодателей.

Я исхожу из предположения, что будущее Интернета за мобильными гаджетами. Инициативы Facebook и Google, направленные на развитие приложений заточенных именно под мобильных пользователей, подтверждают этот прогноз. В этой связи я считаю, что наибольшей опасностью для Twitter является его плохая интеграция в мобильную среду. По данным на 4-й квартал 2015 года (предполагаю, что на сегодня показатель существенно не изменился) средний пользователь Twitter находится в сети, используя мобильный дейвайс всего 2,7 минуты, в то время как на Facebook аналогичный пользователь тратил в 11 раз больше времени. Возможно, инициативы с НФЛ и привлечением Periscope улучшат этот показатель, хотя, если честно, надежды на это мало, так как Twitter выступает в роли догоняющего.

Акции Twitter за год потеряли более 65% стоимости, в результате сейчас мультипликаторы компании находится на достаточно привлекательном уровне.

Технический анализ фиксирует движение котировок в отчетливом нисходящем тренде. Уход цены ниже уровня $13 открывает реальную перспективу достижения $10 за акцию.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $13,91.

Если вам «посчастливилось» стать держателем акций Twitter, предлагаю оставить их в своем портфеле. Акции уже заметно перепроданы, а тот факт, что менеджмент собирается задействовать резерв в виде Periscope, позволяет рассчитывать на акселерацию выручки в среднесрочной перспективе.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

От лидеров, как правило, постоянно ожидают рекордов, и в этом заключается уязвимость лидерской позиции. Alphabet продемонстрировала в целом хорошие результаты 1-й квартал, но рынок рассчитывал на большее.

Выручка компании за первые три месяца 2016-го поднялась на 17,4% г/г, достигнув $20,257 млрд. Темп годового роста превышает результат марта прошлого года, и в целом продажи достигли трендового показателя. Однако этот результат оказался на $110 млн ниже консенуса аналитиков. Стоит отметить, что без учета курсовой разницы доходы компании выросли на существенные 23% г/г.

В структуре выручки сегмент Google Websites (сайты экосистемы Google) расширился на 20,1% г/г, что практически равняется результату прошлого квартала. При этом рост продаж в рамках партнерской программы Adsense сократился до 3,2% г/г. Это худший показатель за последние 10 кварталов, и, по моему мнению, это прямо указывает на насыщение рынка баннерной рекламы в Интернете. Отныне ситуация the blue ocean в этом сегменте заканчивается — начинается жесткая конкурентная борьба.

Источник: отчетность Alphabet inc., графика и расчеты Инвесткафе.

По результатам квартала количество платных кликов (paid clicks) увеличилось на 29% г/г. При этом показатель роста измерялся относительно мартовских показателей прошлого года, когда темпы были минимальными за три года. Но и эффект низкой базы не помог Google удержать набранную скорость. Средняя цена клика (cost-per-click) снизилась на 9% г/г, отражая продолжение тенденции к увеличению мобильного рынка интернет-рекламы, так как мобильные баннеры меньше и дешевле.

Источник: отчетность Alphabet inc., графика и расчеты Инвесткафе.

Валовая и операционная рентабельность Alphabet продемонстрировала разнонаправленную динамику: Gross Margin упала на 1%, а Operating Margin выросла на 0,5% г/г. Net margin составила 20,7%, и это худший показатель за последние шесть кварталов. Немаловажную роль здесь сыграл эффект курсовой разницы. Чистая прибыль компании увеличилась на 19,7% г/г, до $4,207 млрд, а прибыль на акцию (EPS) оказалась равна $7,50, недотянув до ожиданий рынка существенные $0,47.

Стоимость привлечения трафика составила 21% выручки против 22% годом ранее. Это однозначно хорошая тенденция. За квартал компания выкупила акций на сумму $3,2 млрд. Напомню, что долгосрочная цель обратного выкупа — $5,09 млрд. Примечательно, что капитальные расходы снизились на 17% г/г, до $2,4 млрд. Учитывая грандиозные планы компании по развитию инфраструктуры в сегменте облачных услуг, я ожидал повышения CAPEX. Хотя, с другой стороны, это помогло увеличить показатель free cash flow на 37% г/г, до $5,2 млрд, а значит buy back наверняка продолжится. Численность сотрудников компании выросла на 9 тыс. г/г, достигнув 64 115.

За минувший квартал позиции Google, как доминирующего мирового поисковика, улучшились. По последним данным Statcounter, 94,4% глобальных поисковых запросов через смартфоны или планшеты совершаются через Google (квартал назад эта доля составляла 94,09%). Если говорить о стационарных компьютерах, то здесь доля поисковых запросов за квартал выросла с 88,4% до 89,46%.

Операционная система Android существенно укрепила свои позиции на мировом рынке. По состоянию на начало апреля , 64,3% всех смартфонов и планшетов в мире работали под этой ОС против 61,88% на конец прошлого года. Но, как ни странно, именно это создает компании проблемы. Так, 20 апреля еврокомиссар по вопросам конкуренции предъявил Alphabet официальные обвинения в нарушении правил конкуренции на европейском рынке смартфонов. Суть претензий примерно та же, что и в истории с иском Яндекса: якобы Alphabet оказывает давление на производителей телефонов с целью установления своих программ по умолчанию. Если это будет доказано, компании грозит штраф в размере до 10% годовой выручки. На сегодня это порядка $7,5 млрд.

Анализ обновленных значений ключевых мультипликаторов компании указывает на существенный потенциал роста капитализации.

Технический анализ подтверждает сформировашийся восходящий тренд в бумагах компании. Сильная поддержка находится на уровне $700.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $780.

Хотя долгосрочная рекомендация по бумагам Alphabet (Google) — «покупать» с целью $900 за акцию, нельзя сбрасывать со счетов то, что квартальные прибыль и выручка компании оказались значительно скромнее ожиданий рынка. Кроме того, судебная тяжба в ЕС создает негативный для Alphabet информационный фон. В этой связи пока советую держать акции, и, если они не пойдут ниже $700, можно вернуться к покупкам.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

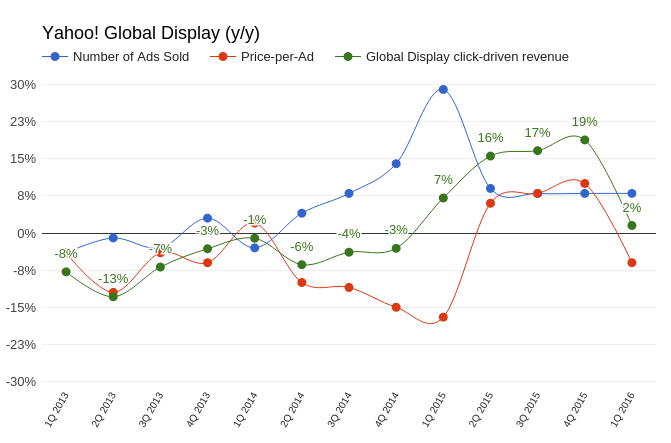

Вполне вероятно, что 19 апреля квартальная отечность Yahoo! Inc. в последний раз вышла в том виде, в котором мы привыкли ее видеть. Постоянно ухудшающиеся результаты деятельности вынуждают инвесторов продать ключевой бизнес. И, судя по результатам минувшего квартала, это действительно оптимальный вариант.

Квартальная выручка Yahoo! составила $1,087 млрд (-11%). Этот показатель на $10 млн превзошел консенсус аналитиков и лишь на $3 млн недотянул до верхней планки собственных прогнозов компании. Впрочем, я считаю позитива в этих цифрах мало. Во-первых, выручка непрерывно снижается четвертый квартал подряд. Это означает не временные, а системные проблемы в бизнес-модели. Во-вторых, стоимость привлечения трафика (Traffic Acquisition Costs) выросла на 25%, а это значит, что помимо падения продаж падает валовая рентабельность бизнеса. И эта тенденция продолжается пять кварталов подряд. На 2-й квартал Yahoo! ставит себе целью достичь показателя выручки на уровне $1,5-1,9 млрд. А это даже в лучшем случае означает двузначный отрицательный рост год к году.

Источник: отчетность компании, графика Инвесткафе.

В ходе пресс-конференции по результатам квартала CEO Yahoo! Марисса Майер высоко оценила проделанную работу по привлечению трафика. Она перечислила ряд спортивных, новостных и развлекательных медиаресурсов, с которыми достигнута договоренность на предоставление контента, в том числе и видео. По логике это как минимум должно было привести к увеличению количества платных рекламных кликов в поисковом и медийном сегменте. Увы, этого не произошло. Так, в поисковом сегменте это количество сократилось на 21% г/г. И хотя стоимость среднего клика увеличилась на 7% г/г, суммарный вклад выручки от рекламы, размещенной в результатах поиска, снизился на 15% г/г. Сокращение доходов от этого направления деятельности продолжается второй квартал подряд и указывает на проигрыш Yahoo! в конкурентной борьбе за поисковый рынок.

Источник: отчетность компании, графика Инвесткафе.

Количество проданных рекламных показов в медийном сегменте с января по март повысилось на 8% г/г. Однако средняя стоимость одной рекламы упала на 6% г/г. Таким образом, в целом медийный сегмент сократился на 2% г/г, и это худший результат за последние пять кварталов.

Источник: отчетность компании, графика Инвесткафе.

Yahoo! сокращает штаты опережающими собственные планы темпами. За квартал численность сотрудников снизилась на 1,2 тыс., до 9,2 тыс. Для большей наглядности скажу, что это на 42% меньше численности штата компании в 2012 году. Ранее предполагалась, что штат приблизится к отметке 9 тыс. лишь к концу 2016-го. Также Марисса Майер сообщила о намерении закрыть несколько иностранных представительств компании. Эти усилия привели к снижению операционных расходов в 1-м квартале на 5% г/г. При этом за счет роста прямых издержек операционный убыток вырос на 92% г/г, до $167 млн, а чистый убыток по стандартам GAAP достиг $99 млн, тогда как еще год назад Yahoo! заработала $21 млн прибыли. Свободный денежный поток (free cash flow) за квартал вырос на $265 млн, но $190 млн из них относится к налоговой скидке компании.

Откровенно говоря, результаты плохие. Однако сейчас не это определяет курс акций Yahoo!. По состоянию на 20 апреля рыночная капитализация Yahoo! равнялась $35 млрд, из которых $31 млрд составляет рыночная оценка 15,4% акций Alibaba Group, находящихся в собственности компании. Таким образом, по сути, саму Yahoo! рынок оценивает в $4 млрд. Ровно два месяца назад, 20 февраля, на сайте компании появилось сообщение о намерении продать ключевой бизнес. Заявки на продажи принимались в течение всего этого периода, и вскоре, если приемлемая цена была предложена, мы узнаем о заключении сделки. Среди наиболее вероятных покупателей выделяется американский медийный конгломерат AOL Inc. По мнению экспертов, слияние позволит AOL Inc. получить существенную экономию на рекламе. Учитывая, что сейчас цена Yahoo! по факту чуть больше, чем 14,5% акций Alibaba Group, продажа ключевого бизнеса позволит просто конвертировать бесперспективный бизнес в средства на текущем счету. Это автоматически увеличивает стоимость оставшейся части Yahoo!. Вопрос только в цене, а, учитывая результаты за минувший квартал, вероятно, она не будет высокой.

Сравнение значений ключевых мультипликаторов компании с показателями конкурентов указывает на 19%-й потенциал снижения капитализации компании. Обратите внимание, что показатель Forward P/E за квартал упал вдвое: это означает соответствующее ухудшение ожиданий по поводу будущей прибыли компании.

Технический анализ выявляет попытку акций сформировать восходящий тренд, что повторяет техническую картину по Alibaba Group.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $36,48.

Несмотря на значительный потенциал снижения капитализации, высокая вероятность продажи компании в ближайшее время дает основания для рекомендации «держать» по акциям Yahoo!.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.