Судя по отчетности за 1-й квартал, продажи в Alibaba Group продолжают расти, но появились и первые признаки того, что покупатели приходят в магазин реже.

Среднее количество активных покупателей за предыдущие 12 месяцев на китайском рынке увеличилось до 423 млн (+3,9% г/г). Прирост числа активных покупателей для ритейлеров также важен, как для социальной сети значимо расширение активной аудитории. В случае с Alibaba Group приходится признать, что повышение этого показателя замедлилось. Согласно наиболее подходящей статистической модели тренда, плато наступит приблизительно в 2018 году. Среднемесячное число активных покупателей (MAU) в отчетном периоде составило 410 млн (+42,8%). Сказываются инициативы, мотивирующие покупателей приобретать товары через мобильные гаджеты из-за специальных скидок. За счет этого Alibaba надеется не допустить оттока клиентов по причине активного повышения популярности мобильного Интернета.

Источник: отчетность компании, графика и расчеты Инвесткафе.

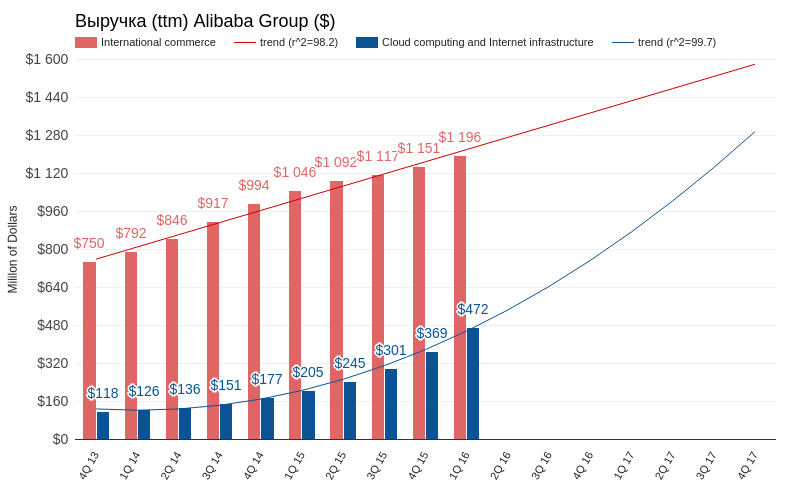

Годовая выручка компании в пересчете на доллары США достигла $3,750 млрд (+34,3% г/г, на $150 млн выше консенсуса). Валовая выручка всех продавцов площадки (Gross Merchandise Value) составила $115 млрд, увеличившись на 19,6 % г/г. То, что темпы роста выручки Alibaba Group превысили показатели продавцов, работающих через платформу компании, свидетельствует о качественном улучшении эффективности бизнеса Alibaba. Доля мобильной выручки всех продавцов площадки достигла 73% от валового показателя.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Среди структурных элементов выручки Alibaba Group ускорение продемонстрировали все элементы, но бесспорным лидером остался облачный бизнес компании (cloud computing and Internet infrastructure), прибавивший внушительные 175% г/г. По результатам квартала облачный сегмент обеспечил 4,4% всей выручки при 2,4% кварталом ранее. На конец отчетного периода у AliCloud было 2,3 млн клиентов, из которых более 500 тыс. пользуются платными сервисами (год назад их было 240 тыс.). Если развитие пойдет такими же темпами, то к 2017-му годовая выручка облачного бизнеса компании превысит $1,280 млрд, хотя кварталом ранеепрогнозировался размер $1 млрд. Как заявил финдиректор Alibaba Group, облачный бизнес компании вплотную приблизился к точке безубыточности.

Бизнес предоставления облачных услуг часто называют налогом на Интернет, и в этом заложен весь потенциал облачного рынка. В ближайшем будущем многие из мелких и средних компаний, предоставляющих услуги хостинга, облачного хранилища данных или среды для разработки сервисов, уйдут с рынка, так как не выдержат конкуренции с такими гигантами, как Amazon Web Service, Microsoft Azure или AliCloud. При этом последний развивается в условиях государственного протекционизма и темпах роста ВВП, превышающих 6%. Я считаю, что 175%-е увеличение год к году для AliCloud не предел, и это инвестиционное направление является одним из лучших у компании.

Источник: отчетность компании, графика и расчеты Инвесткафе.

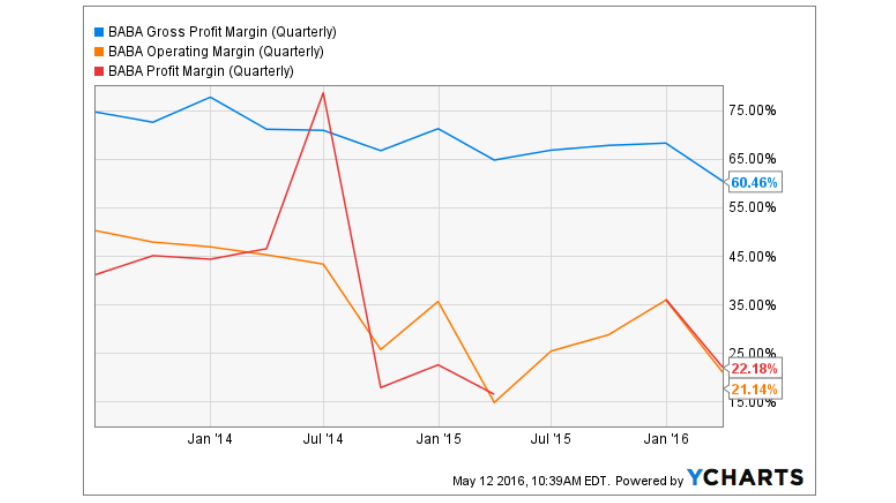

По результатам квартала все показатил рентабельности у Alibaba Group снизились. Gross Margin опустилась до исторического минимума в 60,46%. Операционная и чистая маржа опустились приблизительно на уровень прошлого года. Это объясняется активной инвестиционной деятельностью Alibaba Group, поглотившей за прошлый год порядка 18 компаний в самых различных секторах. Таким образом, на данном этапе развития судить об изменении рентабельности путем сравнения не вполне корректно.

Чистая финансовая прибыль компании составила $825 млн (+77,8% г/г). Non-GAAP EBITDA достигла $1,783 млрд (+29,6% г/г). Чистая прибыль на акцию недотянула до консенсуса аналитиков 20%, однако инвесторы на этапе активного роста компании не обращают большого внимания на данный показатель.

Сравнение ключевых мультипликаторов Alibaba Group указывает на потенциал роста капитализации компании, правда, недостаточный для рекомендации «покупать».

Технический анализ указывает на консолидацию цены вблизи верхней границы широкого коридора.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $79,80.

Текущая рекомендация по акциям Alibaba Group — «держать». Развитие основного направления бизнеса компании замедляется, поэтому необходимо дождаться подтверждение того, что многочисленные инвестиции Alibaba Group могут компенсировать это.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Стагнация — это именно тот термин, которым можно в целом охарактеризовать состояние Yahoo! Inc. в 4-й квартале 2015 года. При скромных успехах, компания не дала ни одного намека на ускорение развития основных направлений бизнеса. И своеобразным «контрольным выстрелом» в отчетности выглядит размер чистого убытка, достигший $4,4 млрд.

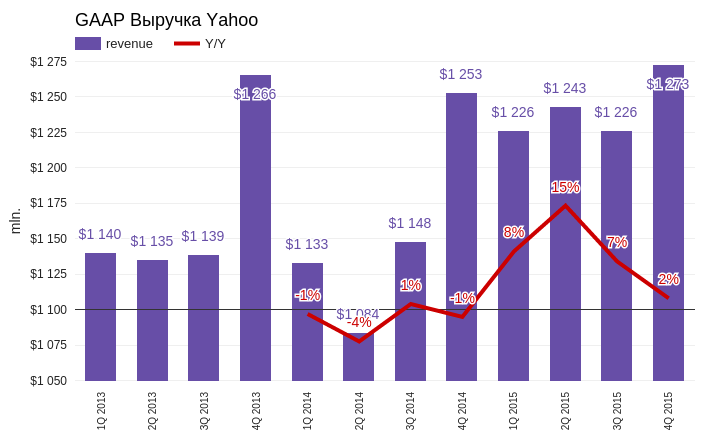

Квартальная выручка Yahoo! составила $1,273 млрд, увеличившись на скромные 2% г/г. На фоне малозаметного роста выручки стоимость привлечения трафика (Traffic Acquisition Costs) повысилась на колоссальные 266%. Это значит, что затраты компании по привлечению посетителей на свои сайты растут практически втрое быстрее той выручки, которую генерируют привлеченные посетители.

Источник: отчетность компании, графика Инвесткафе.

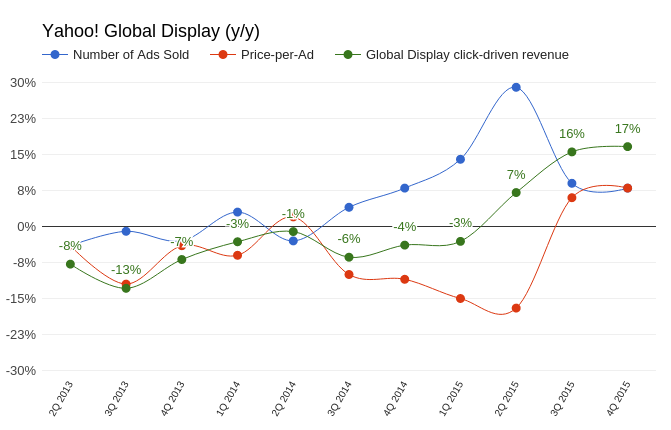

По четырем ключевым направлениям бизнеса Yahoo!, объединенным под аббревиатурой MAVENS и включающим мобильные сервисы, видео, местную рекламу и социальные проекты, зафиксировано повышение дохода на 25% г/г. Как заявила Марси Майер во время презентации результатов за 3-й квартал, именно эти направления компания считает приоритетными и способными обеспечить ее драйверами для будущего роста. Кстати, на тот момент выручка от MAVENS продемонстрировала повышение на 43% г/г. Напрашивается вопрос: если рост ключевого сегмента за квартал замедлился с 43% г/г до 25% г/г, о каких перспективах может идти речь?

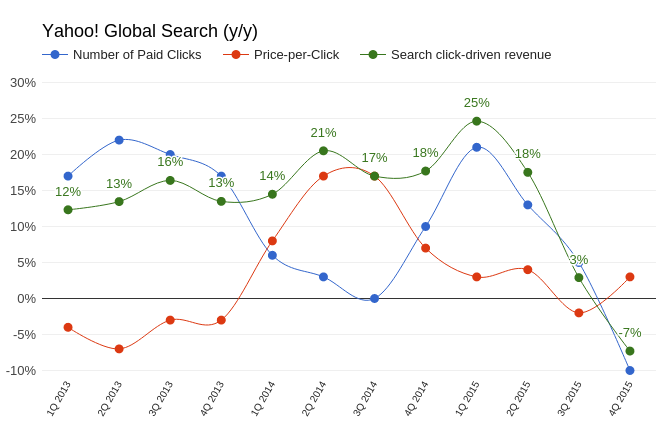

Компании, подобные Yahoo!, вынуждены адаптироваться к процессу массового ухода интернет-пользователей в мобильную среду. Это приводит к снижению средней стоимости клика по рекламному блоку, одновременно увеличивая их количество. По крайней мере в случае с Google происходит именно так. Yahoo! в 4-м квартале на 3% г/г увеличила среднюю цену клика по рекламным блокам в поисковой выдаче, и при этом умудрилась на 10% г/г сократить их количество.

Источник: отчетность компании, графика Инвесткафе.

А вот и тот приятный момент, который упоминался в начале. Количество проданных рекламных показов в медийном сегменте за октябрь-декабрь увеличилось на 8% г/г. Средняя цена блока выросла на 10%. Общее увеличение выручки от медийного рекламного сегмента оказалось равно 17% г/г. Если рассматривать данный результат исключительно для Yahoo!, то он неплох. Если же сравнить с Facebook, рекламная выручка которого за тот же период поднялась на 56,8 % г/г, становится обидно за акционеров Yahoo!.

Источник: отчетность компании, графика Инвесткафе.

Свободный денежный поток (free cash flow) подает четкий сигнал о ликвидном состоянии компании и способности делать инвестиции, то есть развиваться. В этом плане потенциал Yahoo! снизился вдвое: free cash flow сократился на 57,7% г/г, до $31,5 млрд. Гигантский размер убытка в 4-м квартале обусловлен обесцениванием гудвилла (goodwill impairment). Согласно требованию стандартов GAAP, компания была вынуждена списать стоимость ряда активов, включая платформу для блогов Tumblr, купленный три года назад за $1 млрд.

Yahoo! продолжает оптимизировать штат. Ожидается, что к концу текущего года численность сотрудников достигнет 9 тыс. Для сравнения: в 2015-м их количество составляло приблизительно 12 тыс. Кроме того, Yahoo! распродаст часть недвижимости ориентировочной стоимостью $1 млрд. Это, безусловно, улучшит ее финансовые показатели, но о планировании роста или развития все эти шаги не свидетельствуют.

По-прежнему непонятна ситуация со сделкой split-off Alibaba. В декабре Financial Times сообщила, что Yahoo! отказалась от этих планов, поскольку инвесторов испугали вероятные проблемы с фискальными органами США. Комментарии менеджмента, сделанные во время пресс-конференции, посвященной результатам 4-го квартала, не внесли ясности по этому вопросу. По сути, находящиеся в собственности компании 15,4% акций Alibaba Group Inc. — это единственное, что удерживает капитализацию Yahoo! от дальнейшего падения.

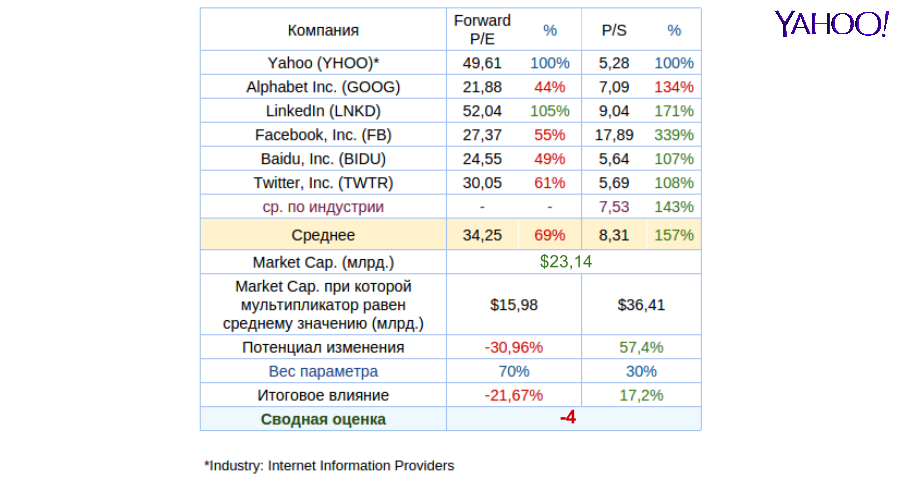

Анализ мультипликаторов Yahoo! даже после недавней волны распродаж указывает на сохраняющийся небольшой потенциал снижения.

Технический анализ фиксирует формирование фигуры «двойное дно», что полностью повторяет динамикуакций Alibaba Group.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи - $27,68.

Любая рекомендация по акциям Yahoo! сейчас зависит от соответствующей рекомендации по Alibaba Group. Учитывая свою недавнюю оценку перспектив китайского ритейлера, я даю рекомендацию «держать» по бумагам Yahoo!.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

В отчетности Amazon за 3-й квартал отразилось увеличение выручки на 23% г/г, до $25,358 млрд. Это стало рекордным темпом роста за последние пять кварталов и оказалось выше среднего показателя с 2012-го.

Источник: отчетность компании, графика Инвесткафе.

Увеличение объемов продаж сопровождается улучшением ключевых показателей рентабельности. Gross мargin выросла на 5% г/г, операционная рентабельность повысилась на 4,2%, а Net Margin прибавила 2,4%. Скользящий 12-месячный Operating Cash Flow с 2001 года вырос на 72%, $9,8 млрд. Cash Flow увеличился на $1,1 млрд кв/кв, до $5,4 млрд.

Источник: отчетность компании, графика Инвесткафе.

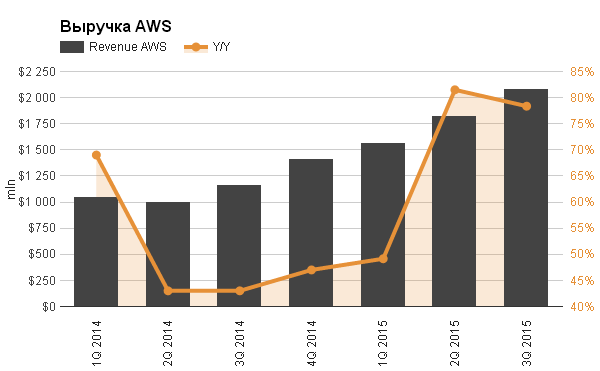

Наиболее перспективный сегмент Amazon Web Services по-прежнему активно развивается. Выручка здесь поднялась на 78%, достигнув $2,085 млрд, операционная прибыль скакнула до $521 млн, улучшив показатель operation margin до 24,99%. Сейчас AWS генерирует 8,22% выручки компании, а еще в прошлом квартале ее доля составляла 7,87%. Создание предприятия Accenture AWS Business Group и планы компании по поводу активного продвижения «облачных» продуктов позволяют рассчитывать на дальнейший рост сегмента. В краткой записке к финансовой отчетности, где перечислены ключевые достижения и нововведения компании за квартал, минимум треть посвящена «облачным» технологиям, что красноречиво свидетельствует о ее приоритетах.

Источник: отчетность компании, графика Инвесткафе.

Количество активных покупателей выросло на 11% г/г, достигнув 272 млн. Последний квартал года традиционно наиболее благоприятен для ритейлеров. Чтобы справиться с волной предновогодних заказов Amazon, объявил о приеме на работу 100 тыс. дополнительных сотрудников на полный рабочий день в США и порядка 40 тыс. в Европе. В планах компании на 3-й квартал нарастить выручку на 14- 25% г/г, до $33,5 -36,75 млрд.

Amazon действительно демонстрирует великолепные результаты. Вопрос в другом: насколько текущая цена отражает эти результаты и не забралась ли она уже слишком высоко. Количество акций в обращении (Common Shares Outstanding) за год выросло с 463 млн до 469 млн. В то же время Apple, Google и Alibaba объявляют buy back, Amazon понемногу выпускает дополнительные акции в оборот. В августе, после публикации результатов за 2-й квартал, акции компании достигли годового максимума на уровне $580 за акцию, а после этого опустились на 28%. Сейчас цена опять вплотную приближается к максимуму. При этом результаты 3-го квартала вписались в позитивный тренд всего текущего года, поэтому я считаю, что у инвесторов не появилось каких-то новых причин покупать акции. Скорее всего, они будут предрасположены зафиксировать прибыль. Фиксация крупными держателями акций прибыли возле исторических максимумов на хорошей отчетности — классическая ситуация на фондовом рынке, так как именно позитивный фон обеспечивает нужное количество продавцов.

Сравнительный анализ мультипликаторов компании указывает на присутствие потенциала роста по P/S, и серьезных рисков снижения по мультипликаторам прибыльности.

Цена акций приблизилась к историческому максимуму второй раз в этом году. Возможно, это указывает на формирование фигуры «двойная вершина», которая, как правило, обозначает разворот тренда. Однако этому предположению еще только предстоит подтвердиться.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $607.

Amazon — компания, которая непрерывно развивается и улучшает свои финансовые результаты. Я считаю, что ее акции хорошо подходят для долгосрочного вложения, однако на данный момент они переоценены. Учитывая выявленный потенциал на основе сравнения мультипликаторов, я рекомендую держать эти бумаги с негативным прогнозом, поскольку, скорее всего, в них последует фиксация прибыли.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.