Драйвером роста котировок в секторе драгметаллов стала угроза военных действий на Украине, а также слабость рынков развивающихся стран. Инвесторы продолжат выводить капитал с российской биржи до разрешения ситуации на Украине. В условиях негативной динамики фондовых индексов и слабеющей национальной валюты стоит задуматься, как сохранить свои сбережения.

Куда еще выгодно вложить деньги, чтобы не потерять нажитое? Как будет развиваться ситуация в 2014 году на рынке драгоценных металлов? Спасут ли инвестиции в драгметаллы ваши сбережения?

Андрей Шенк, старший аналитик Инвесткафе, рассмотрит фундаментальные факторы, оказывающие влияние на цены драгметаллов, перспективы инвестиций в золото и серебро на 2014 год, а также в акции золотодобывающих компаний.

Александр Горячев, ведущий аналитик FreshForex, представит вашему вниманию ключевых игроков рынка, поведает историю золота, расскажет о видах золотых продуктов и проанализирует основные тенденции на 2014 год.

Дмитрий Балковский, главный редактор портала Goldenfront.ru, расскажет о розничном спросе на драгоценные металлы, его тенденциях и перспективах.

Владимир Крейндель, исполнительный директор FinEx ETF, рассмотрит золото как актив и расскажет, как и зачем в него вкладываться, каковы инструменты инвестирования в вечный металл и какие факторы определяют текущее состояние его рынка.

В ходе вебинара вы узнаете:

прогноз по сектору драгметаллов;

инвестидеи сектора;

какие драгметаллы принесут прибыль.

Присоединяйтесь!

В ходе вебинара вы можете задать спикерам любые вопросы и получить рекомендации.

Для участия в вебинаре с устройства на Android или iOS скачайте приложение MVR Mobile и введите код гостевого входа 8376457442.

Участники вебинара:

Дмитрий Балковский

главный редактор портала Goldenfront.ru

Владимир Крейндель

исполнительный директор FinEX ETF

Андрей Шенк

старший аналитик Инвесткафе

Александр Горячев

ведущий аналитик FreshForex

Вебинар пройдет В четверг в 16:00

Чтобы принять участие в вебинаре, просто зарегистрируйтесь на сайте

Серебро не просто заканчивает год на минорной ноте, оно стало худшим драгоценным металлом по итогам прошедших 12 месяцев, потеряв почти 36% своей стоимости. Чего ждать от данного актива в 2014 году и сможет ли конъюнктура физического рынка оказать поддержку котировкам фьючерсов?

Для начала хотелось бы обобщить прогнозы крупнейших мировых банков и инвестиционных компаний на 2014 год.

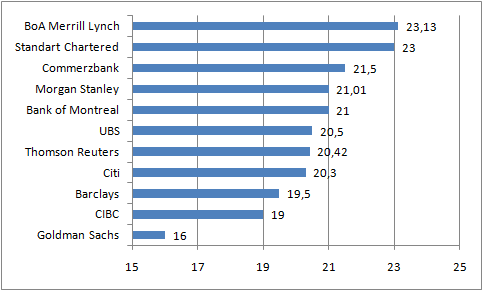

Прогноз средней цены серебра в 2014 году, $ за унцию

Источник: Kitco, The Street, расчеты Инвесткафе.

Наибольшими оптимистами являются BoA Merrill Lynch и Standart Chartered, полагающие, что цены смогут восстановиться к отметке $23. Американский банк прогнозирует, что в 1-м квартале котировки драгоценного металла будут колебаться вблизи $20, а в 4-м поднимутся до $25 за унцию благодаря высокому спросу в промышленности на фоне глобального роста мировой экономики. Дополнительным драйвером ралли станет увеличение инфляции, традиционным инструментом страхования риска которой являются драгметаллы.

Увы, но, по-моему, сила приведенных аргументов сомнительна. Серебро, в отличие от золота, относится к той категории металлов, цены на которые в гораздо большей степени зависят от предложения, чем от спроса.

Основанием для подобного предположения является позитивная динамика наиболее важных компонентов потребления металла, которая на фоне растущих объемов добычи не смогла оказать поддержку ценам. Согласно оценкам Thomson Reuters, использование металла в 2013 году увеличилось от 5 млн унций в сфере промышленности до 17 млн унций в сфере реализации инвестиционных монет. Прирост был показан также в области ювелирного дела (+12,5 млн унций).

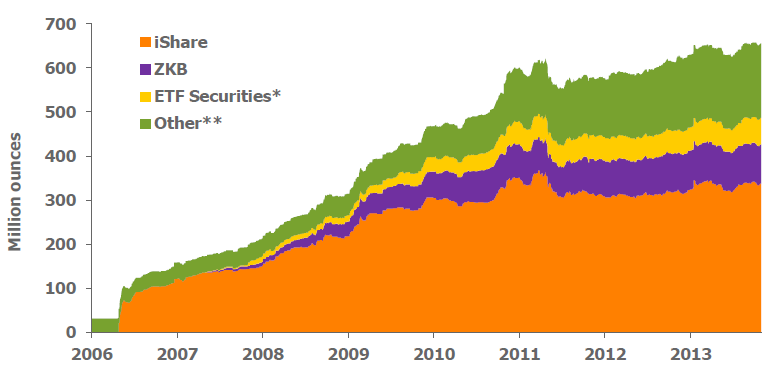

Инвестиционный спрос в целом и монеты в частности — это вообще отдельный разговор. Об очередном рекорде продаж Американским монетным двором в 2013 году, составляющим нынче 42,7 млн (+8,9 млн г/г) унций, наслышаны все. Не спешили расставаться с серебром инвесторы, работающие с ETF.

Динамика запасов серебряных ETF-фондов в 2006-2013 годах, млн унций

Источник: Thomson Reuters.

То есть в отличие от золота, главным драйвером снижения котировок которого стал отток капитала из специализированных биржевых фондов, чьи запасы упали к минимальным отметкам с 2009 года, инвестиционный спрос на серебро оставался стабильным. Подтверждением является динамика удельного веса данного компонента в общей структуре потребления драгоценных металлов. Если для золота показатель снизился с 35% в январе-сентябре 2012 года до 20% за аналогичный период 2013 года, то доля инвестиций в совокупном спросе на серебро изменилась незначительно: с 25-27% в 2012-м до 24% в 2013 году.

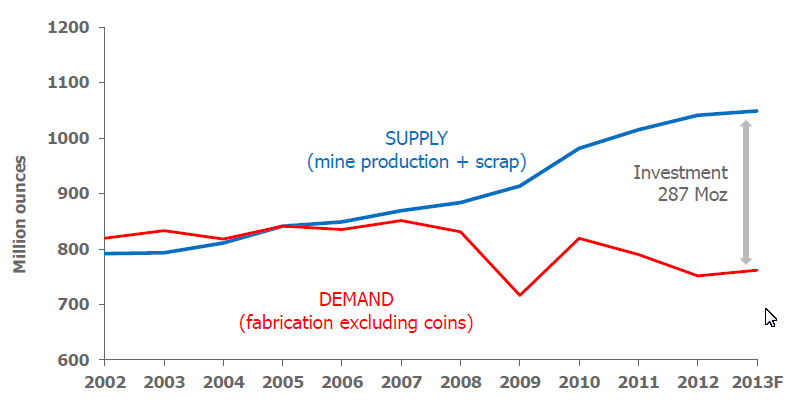

На мой взгляд, главным фактором падения котировок серебра является низкая себестоимость, обусловленная тем обстоятельством, что металл во многих случаях добывается попутно. Спрос, как известно, рождает предложение, поэтому добывающие компании активно наращивали производство, объем которого в 2013 году, по оценкам Thomson Reuters, увеличился на 27 млн унций. Конечно же, следует учитывать снижение величины рециркуляции металла, однако дисбаланс рынка по итогам года сохранился.

Динамика спроса и предложения серебра в 2002-2013 годах, млн унций

Источник: Thomson Reuters.

На мой взгляд, котировки серебра вполне способны упасть к отметкам $16-17 за унцию, однако главным препятствием на пути реализации данного сценария станет золото. Близость рыночных цен к себестоимости, азиатский ажиотажный спрос при падении котировок к области $1080-1130 и другие факторы будут сдерживать «медведей».

По моему мнению, средняя цена на серебро в 2013 году составит $20,5 за унцию, а диапазон колебаний котировок фьючерсов — $18-24, что позволяет сформировать соответствующие стратегии покупки от нижней границы и продажи при подходе к верхней.

По оценкам главы аналитического отдела ГК FOREX CLUB, Николая Ивченко, США полностью свернет меры стимулирования (QE3) к концу лета 2014 года. Это несколько раньше, чем планирует в данный момент сам центробанк. Но мы полагаем, что устойчивость и гибкость американской экономики сделает свои дело, и сроки сворачивания мер еще будут несколько раз пересматриваться. На этом фоне, а также по причине низкого глобального инфляционного давления серебро в первой половине 2014 года еще может показать снижение до 15-16 долларов за унцию. Существенные снижения стоимости серебра были перед окончанием первого и второго количественного смягчения в США, что также допускает дальнейшее удешевление металла.

Однако, во второй половине предстоящего года ситуация может измениться. Мы ожидаем постепенное, пусть и медленное, но ускорение глобального роста, которое будет сопровождаться ростом цен, и соответственно удорожанием золота и серебра. Также мы ожидаем увеличение промышленного спроса на серебро. Во второй половине предстоящего года серебро может торговаться на отметках 23-24 доллара за унцию.

Релиз данных по американской деловой активности в производственном секторе от ISM спровоцировал дальнейшее падение котировок драгоценных металлов. И если палладий спустя сутки практически восстановил понесенные в первый рабочий день декабря потери, то остальные активы сектора остаются вблизи многолетних минимумов.

Затяжное падение цен приводит к сокращению интереса к металлам. В то время как общий объем контрактов, торгуемых на CME, в ноябре вырос до 12,1 млн в сутки (+9% г/г), торговля базовыми и драгоценными металлами, наоборот, замедлилась до 379 тыс. контрактов в день (-9% г/г).

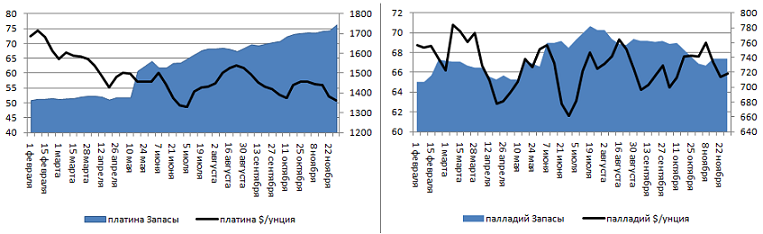

В условиях глобального «медвежьего» тренда яснее видны диспропорции сектора драгоценных металлов, обусловленные распределением ролей между его активами. Роль ведущего выполняет золото, а фундаментально сильные платиноиды в силу масштабов рынка вынуждены следовать за ним. Учитывая причины падения цен на золото, возникает неплохая возможность построения комбинированных стратегий, которые были бы наиболее эффективными в текущих условиях. Речь идет о взаимодействии движения капитала через ETF-фонды и котировок драгоценных металлов.

Источник: Bloomberg, расчеты Инвесткафе.

WGC называет сокращение запасов биржевых специализированных фондов главной причиной снижения цен на золото, что подтверждается графиком. Отток капитала из серебряных ETF на протяжении большей части года также тесно коррелировал с ценами на драгоценный металл. Исключением стал период с конца сентября по начало октября, когда штаблеры доказывали свою верность.

Источник: Bloomberg, расчеты Инвесткафе.

По платиноидам связь между ETF и конъюнктурой срочного рынка не настолько явная, но она все же есть. При этом августовское и октябрьское снижение запасов палладиевых биржевых фондов предвосхищало последующее падение цен на драгоценный металл. Важным моментом является нежелание инвесторов в физический актив избавляться от платины, несмотря на недавнее снижение цен. Фундаментальная сила металла очевидна, и в начале 2014 года она наверняка проявит себя.

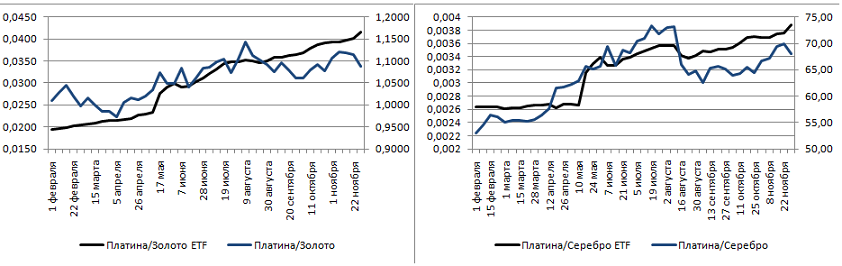

Если динамика движения капитала через ETF и изменения котировок металлов тесно взаимосвязаны, то есть возможность выявить фундаментально недооцененные активы сектора с точки зрения запасов биржевых фондов. Сразу отмечу, что по соотношению между золотом и серебром это сделать сложно, так как активы золотых ETF сокращались быстрее, а с ценами все происходило наоборот. По другим же коэффициентам возникают достаточно любопытные кривые.

Источник: Bloomberg, расчеты Инвесткафе.

Восходящий тренд по соотношениям запасов платиновых и золотых (серебряных) ETF явно отклонился от динамики коэффициентов platinum/gold и platinum/silver. Такое уже было в августе-сентябре, однако впоследствии все стало на свои места. Вполне вероятно, что история повторится, поэтому в условиях нисходящего тренда имеет смысл покупать платину против драгоценных металлов, характеризующихся высоким удельным весом инвестиционного спроса.

Источник: Bloomberg, расчеты Инвесткафе.

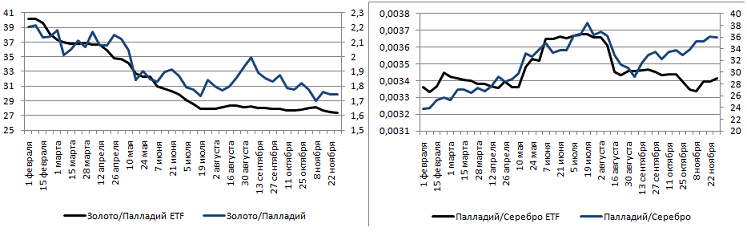

Практически то же самое можно сказать про соотношения золота и палладия, а вот пути коэффициента, характеризующего динамику запасов палладиевых и серебряных ETF, и palladium/silver уже начали приобретать общий ориентир после расхождения в конце октября ― начале ноября.

Таким образом, публикация сильных данных по рынку труда США, вероятнее всего, поддержит нисходящий тренд по драгоценным металлам и сделает актуальными стратегии покупки платины против золота с целью $140-160 за унцию или против серебра в виде роста коэффициента platinum/silver до отметки 72. Также интересной представляется покупка палладия против золота в надежде на сужение спреда до $420-450 за унцию. Слабая занятость создаст предпосылки для более поздней реализации данных стратегий.

По мнению аналитика ГК Forex Club Валерия Полховского, данные по индексу PMI промышленном секторе США шокировали участников мировых финансовых рынков, так как оказались на 2,1 процентного пункта выше медианы прогнозов и просигналили о гораздо более активном восстановлении сектора, чем предполагалось ранее. Среди экспертов активизируются дискуссии на тему возможного сокращения программы количественного смягчения уже в декабре. Соответственно, такие защитные инструменты, как золото, под давлением. С другой стороны, палладий и другие металлы, имеющее гораздо большее промышленное значения, падали не так сильно, в рамках внутридневной волатильности, и теперь быстро отыгрывают назад свои позиции.

Серебро вплотную приблизилось к нижней границе торгового канала $21-23 за унцию, в котором оно пребывает около двух месяцев. Любая консолидация рано или поздно заканчивается, и инвесторам самое время оценить возможности зарождения нового среднесрочного тренда.

Фундаментальный анализ дает смешанные оценки дальнейших перспектив драгоценного металла. Стабильный инвестиционный спрос, а также рост промышленного потребления металла не способны компенсировать существующий профицит на рынке физического серебра в условиях постоянно увеличивающегося предложения.

По оценкам компании BMO Research, в 2017 году за счет снижения объемов добычи на 39 млн унций и, соответственно, поставок на мировой рынок на 56,2 млн унций предложение серебра будет превышать спрос на 111 млн унций, а в 2014 году ― на 166 млн унций. BMO Research видит предложение в 2013-2014 году как стабильно высокое, а сокращение показателя в последующие годы использует для повышения долгосрочных прогнозов средних цен на серебро с $18,5 до $21 за унцию. То есть в ближайшее время компания не видит особых перспектив у драгоценного металла с точки зрения предложения, а восстановление котировок прогнозирует к 2015-2017 годам.

Вместе с тем, по информации Института серебра, профицит на рынке металла в 2012 году составлял 201,5 млн унций, что выше, чем оценка BMO Research в 166 млн унций на 2014 год. На мой взгляд, ключевым моментом здесь является способность спроса вообще и инвестиционного спроса в частности поддерживать текущий дисбаланс на рынке, не позволяя ему увеличиваться.

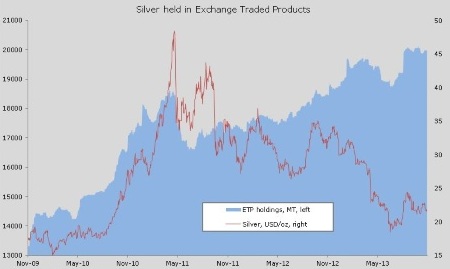

Пока инвесторы в физический актив не заставляют сомневаться в стабильно высоком интересе с их стороны. Запасы специализированных биржевых фондов лишь на 0,7% отошли от уровня исторического максимума в 20,1 тыс. тонн и за последние три недели и к 8 ноября выросли более чем на 100 тонн.

Источник: Bloomberg.

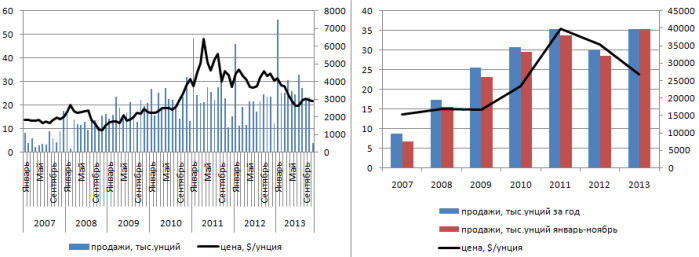

Нестабильность котировок особенно не беспокоит покупателей серебряных монет. Активность покупателей приводит к тому, что в текущем году может быть установлен новый рекорд по объему продаж.

Динамика продаж серебра Американским монетным двором, тыс. унций

Источник: US Mint, расчеты Инвесткафе.

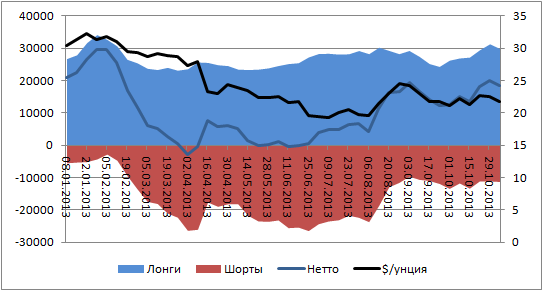

Любопытной представляется ситуация, возникшая на срочном рынке. В период консолидации хедж-фонды и прочие крупные институциональные инвесторы, как правило, накапливают позиции с целью дальнейшего прорыва и формирования нового тренда. О том, что это за позиции, позволяет судить отчетность COT.

Источник: CTFC, расчеты Инвесткафе.

С начала сентября, то есть с момента образования консолидации на рынке, валовые лонги выросли на 8,9%, шорты ― на 6,1%, в результате чего чистые длинные позиции увеличились на 10,6%. Это дает определенные надежды на то, что крупные институциональные инвесторы все же ориентируются на дальнейшее восстановление цен.

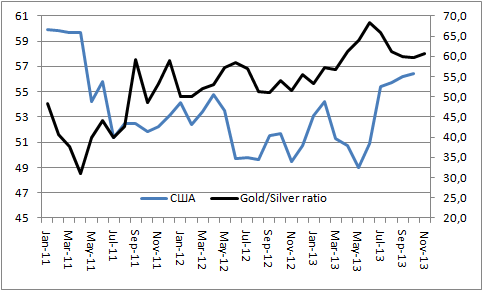

Увы, динамика деловой активности в США особых шансов «быкам» не оставляет. Показатель обратно коррелирует с коэффициентом gold/silver ratio, а его возможное замедление в связи с временной приостановкой работы американского правительства в октябре позволяет рассчитывать на дальнейший рост коэффициента. Это может происходить только в случае падения котировок обоих драгоценных металлов, так как в случае роста более волатильное серебро будет находиться в выигрышной позиции, что проведет к повышению gold/silver ratio.

Динамика деловой активности от ISM и gold/silver ratio

Источник: FX Team, Reuters, расчеты Инвесткафе.

По моему мнению, инвесторам в серебро необходимо быть крайне осторожными и либо на некоторое время отложить покупки, либо рассчитывать на хедж-фонды и формировать лонги при неспособности котировок выйти за пределы торгового канала $21-23 за унцию. Таким образом, временное падение ниже поддержки на $21 с последующим возвратом в текущий торговый диапазон может быть использовано для открытия длинных позиций.

По мнению руководителя аналитического отдела ГК ForexClub Николая Ивченко, серебро подошло к своему уровню поддержки $21 за тройскую унцию. Аналитики компании допускают дальнейшее снижение стоимости металла до $19-20 за унцию в перспективе месяца на фоне снижающегося инфляционного давления в ведущих экономиках. В частности, невысокие темпы роста потребительских цен зафиксированы в еврозоне и Великобритании. Позитивная экономическая статистика из Штатов, повышающая вероятность сокращения мер стимулирования (QE3), также на на руку рынку металлов.