В октябре прошлого года на конференц-звонке по результатам финансового отчета Apple за 4-й квартал глава компании Тим Кук сказал буквально следующее:

«В 2016-м продажи iPhone в Индии взлетели на 50% относительно предыдущего года и мы верим, что лишь начали вгрызаться в поверхность этого огромного и растущего рынка».

А за несколько месяцев до этого Кук посетил Индию и обсудил с ее премьер-министром возможность открытия сети фирменных магазинов. Итак, очевидно, что Apple делает ставку на Индию. Но повод ли это делать ставку на Apple?

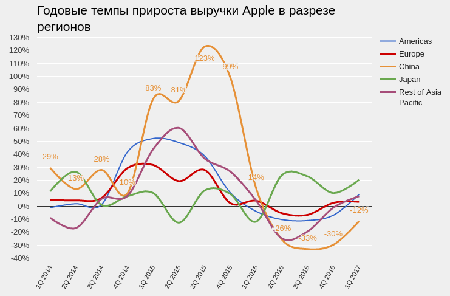

С 2014-го по 2015 год акции компании подорожали вдвое. Случилось это отчасти из-за успеха моделей iPhone5 и 6, но все же главным фактором стал выход компании на рынок Китая, где ее продажи в 2015 финансовом году росли в среднем на 100% г/г каждый квартал. Как только китайский рынок продемонстрировал отчетливые признаки насыщения и в конце финансового 2016 года темпы продаж упали, акции Apple достаточно серьезно скорректировались.

Источник: отчетность компании, графика Инвесткафе (обратите внимание, что согласно политике компании, к примеру, отчетный 1-й квартал 2017-го совпадает с календарным 4-м кварталом 2016-го. Это конечно сложновато для восприятия, однако не забываем слоган Apple — Think Different :)

Вполне очевидно, что для устойчивого роста капитализации Apple нуждается в новом рынке, по своему потенциалу сопоставимом с китайским. Сегодня единственным подходящим в этом смысле вариантом выглядит Индия. И, судя по всему, Apple давно и хорошо это понимает.

До недавнего времени Индия не была привлекательна с точки зрения потребительского спроса из-за низкой доли среднего класса с годовым доходом семьи более $10 тыс. Но начавшаяся в 1991-м либерализация экономики стала приносить плоды. Уже в 2015-м доля среднего класса с годовым доходом от $10 тыс. до $45 тыс. достиглав стране 23,4%. Впрочем, в Китае она равнялась 33,6%. Таким образом, с позиций платежеспособного спроса Индия становится все более подходящим рынком сбыта для ценового диапазона продукции Apple, хотя и отстает от КНР.

По последним прогнозам в ближайшие двадцать лет более половины жителей Индии будет моложе 35 лет, а Китай имеет все шансы стать столкнуться с проблемой старения населения. Перспективы демографической ситуации имеют самое прямое отношение к Apple, так как покупает смартфоны преимущественно молодежь. Так, в Китае самая большая доля владельцев смартфонов относится к возрастной категории от 18 до 24 лет. Уверен, в Индии ситуация схожая.

Наконец, стоит отметить в целом оптимистичные перспективы в секторе услуг мобильной связи Индии, инфраструктура которого активно развивается. По данным совместного исследования Google и The Boston Consulting Group, с 2015 по 2020 год число пользующихся смартфонами индийцев удвоится и достигнет 520 млн, то есть 39% от прогнозируемой на тот момент численности населения страны.

Итак, судя по всему, Apple в Индии нашла замену Китаю. Уверен, процесс выхода на этот рынок для компании не будет быстрым, хотя бы потому, что на данный момент платежеспособный сегмент населения в стране узковат. Но, если строить долгосрочные прогнозы, Индия дает Apple шанс на количественное расширение рынка.

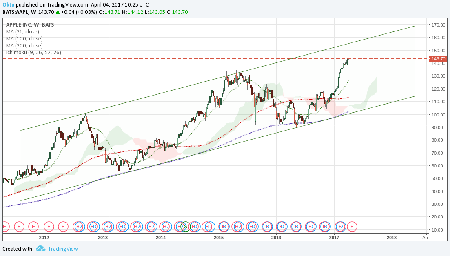

Несмотря на то, что котировки акций Apple в 2017 году уже поднялись на 24%, сравнение с аналогами по мультипликаторам указывает на сохраняющийся потенциал роста.

Данные технического анализа подтверждают стабильное движение котировок в границах широкого восходящего канала с 2012 года.

Более приближенный взгляд отражает перекупленность акций Apple, существенно превышающих уровень 150-дневной скользящей средней. 26 апреля компания представит квартальную отчетность, и до этого момента котировки вполне могут откорректироваться.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $143,70.

В перспективе индийский рынок для Apple может превзойти по размерам китайский, и это делает долгосрочные инвестиции в бумаги компании привлекательными. Рекомендация — «покупать». Ближайшая цель — $160. Горизонт прогноза — шесть месяцев.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Whirlpool ( NYSE:WHR) 25 октября опубликовала отчетность за 3-й квартал 2016 года. Выручка компании за квартал сократилась до $5,25 млрд с $5,28 млрд годом ранее. Компания объясняет этот результат укреплением доллара. Чистая прибыль поднялась на 1,2% г/г, до $238 млн, или $3,66 на акцию (аналогичный период 2015-го: $3,45) при консенсусе аналитиков на уровне $3,86. Несмотря на это, на мой взгляд, котировки Whirlpool сохраняют потенциал роста.

Источник: investors.whirlpoolcorp.com.

В течение года Whirlpool удалось сократить издержки на 2,4%, что в 3-м квартале позволило увеличить валовую и операционную прибыль на 30 и 90 пунктов. На мой взгляд, работа над издержками является позитивной стороной Whirlpool. Так, в 2013-м компания активно оптимизировала персонал, а во время кризиса 2008-2009 годов эффективно действовала в целях сохранения прибыльности.

На момент выхода отчетности за 3-й квартал был проведен buy back на сумму $425 млн. Всего на 2016 год запланирован обратный выкуп в объеме $800 млн. В целом я расцениваю это как положительный сигнал для инвесторов, так как обратный выкуп позволит компании достигнуть планового показателя прибыли на акцию.

В Северной Америке компания реализует 53% своей продукции, в Европе — 25%, в Латинской Америке — 16%, в Азии — 6%. Whirlpool — безусловный лидер североамериканского и латиноамериканского рынка, на котором ей принадлежит доля свыше 30% и 25% соответственно. После покупки в 2014 году марки Indesit, Whirlpool также претендует на лидерство на европейском рынке с долей чуть большее 20%. В азиатском регионе Whirlpool занимает порядка 7%, так как здесь доминируют китайские компании, предлагающие аналогичную продукцию по более низкой цене.

Источник: данные компании.

Североамериканский рынок выступает ключевым драйвером финансовых показателей Whirlpool. На сегодня важные для компании макроэкономические показатели в США указывают на положительные тенденции и позволяют рассчитывать на дальнейшее повышение выручки и прибыли в этом году.

Латиноамериканский сегмент, который сильно просел в последние годы из-за кризиса в Бразилии, безусловно, оказал давление на финансовые показатели компании. По итогам 2016-го, как следует из прогноза, ВВП Бразилии продолжит снижение, однако центробанк страны рассчитывает на восстановление роста в 2017-м. Если эти ожидания оправдаются, данный сегмент вполне может преподнести приятный сюрприз инвесторам.

Европейское направление бизнеса Whirlpool, на мой взгляд, также имеет неплохие шансы на рост в этом году. Поддержку рынку окажет решение ЕЦБ о продлении QE, которое позволит поддержать потребительский спрос и ослабить долговую нагрузки потребителей. Позитивная динамика в секторе недвижимости Германии, Франция, стран Бенилюкс и Скандинавии будет стимулировать и повышение продаж бытовой техники. Особенно эти тенденции актуальны для бренда компании Indesit, занимающего лидирующие позиции в государствах Старого Света. По мере интеграции Indesit в структуру Whirlpool можно будет наблюдать эффект синергии и улучшения операционных показателей в Европе.

Несмотря на ценовое давление, особенно на азиатском рынке, на данный момент у компании есть перспективы для роста физических объемов продаж и повышения маржинальности (как валовой, так и операционной). Это позволит Whirlpool увеличить выручку и прибыль в текущем году.

Отмечу, что компания недооценена практически по всем мультипликаторам. По P/E ttm и Forward P/E потенциал роста до средних показателей отрасли составляет 13,3% и 46,2% соответственно. По P/S и POCF — 41,1% и 8,4%. По EV/EBIT и EV/EBITDA — 2,8% и 21,6%.

Источник: gurufocus.com.

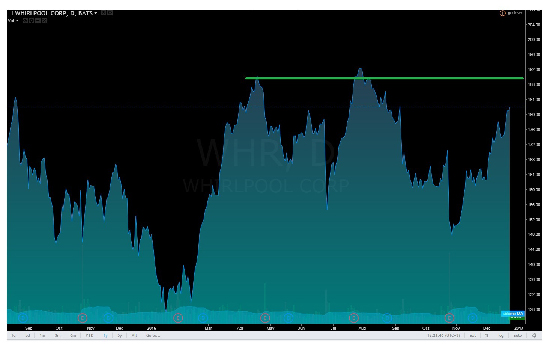

На публикацию отчетности в октябре акции отреагировали снижением, однако очень быстро восстановили утраченные позиции и стремятся к историческим максимумам.

Источник: tradingview.com.

Учитывая стабильное состояние бизнеса, работу Whirlpool над сокращением издержек и неплохой потенциал улучшения конъюнктуры на рынках сбыта, рекомендую акции компании к среднесрочным покупкам с первой целью $191.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Я считаю, что перед публикацией в феврале финансовых результатов Яндекса за 4-й квартал 2016 года как минимум не стоит избавляться от акций компании. Вполне вероятно, что показатели продаж и рентабельности окажутся гораздо лучше ожиданий инвесторов, и это обеспечит Яндекс драйвером роста. Причин рассчитывать на это несколько.

Во-первых, это укрепление рубля. Несмотря на то, что Яндекс работает главным образом на отечественном рынке, должен оплачивать труд IT-специалистов по международным стандартам в долларовом выражении. Расходы на аренду офисов также привязаны к американской валюте. Таким образом, укрепление рубля окажет положительное воздействие на рентабельность компании и улучшит финансовые показатели, номинированные в долларах, при прочих равных условиях.

Во-вторых, улучшение деловой активности в 4-м квартале. Так, декабрьский Russia Manufacturing Purchasing Managers’ Index (PMI) достиг 69-месячного максимума, что означает лучшие темпы роста в российских обрабатывающих отраслях с начала 2011 года.

Russia Manufacturing PMI

Источник: tradingeconomics.com.

Ноябрьский Russia Services Business Activity Index вырос до 56.5 п., до пика за четыре года.

Russia Services PMI

Источник: tradingeconomics.com.

Улучшение деловой активности автоматически ведет к увеличению расходов на рекламу, что означает третий драйвер роста для финрезультатов Яндекса. Наблюдаемые тенденции на внутреннем рекламном рынке позволяют надеяться на повышение выручки компании. По данным Ассоциации коммуникационных агентств с января по сентябрь 2016-го компании увеличили расходы на интернет-рекламу на 24% г/г, тогда как весь российский рекламный рынок вырос лишь на 13% г/г. Разумеется, Яндекс, как крупнейший национальный продавец интернет-рекламы, выиграет от этого в первую очередь.

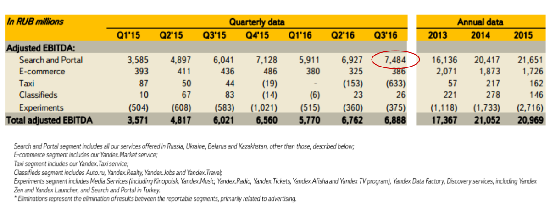

И наконец, четвертой причиной вероятного улучшения показателей Яндекса станет то, что его доля в российском сегменте интернет-поиска, по-прежнему формирующим основной объем выручки, перестала сокращаться. В 3-м квартале 2016-го сегмент Search and Portal обеспечил 88% продаж. Что же касается рентабельности, то именно это направление приносит практически всю прибыль компании, которая за счет него финансирует такие убыточные направления, как Яндекс.Такси и Experiments.

Популярность Яндекса как поисковика продолжит определять его финансовые результаты в ближайшие годы. В последние три месяца прошлого года здесь ухудшений не отмечалось: по данным liveinternet, доля поисковых запросов у Яндекса оставалась на уровне 48,5%.

Источник: liveinternet.ru, расчеты и графика Инвесткафе.

В 3-м квартале рост выручки по итогам года компания прогнозировала на уровне на 22-25% г/г. Причем тогда влияние вышеперечисленных позитивных факторов еще не было столь очевидным, поэтому я думаю, что фактический рост валовой выручки может достигнуть 26% г/г.

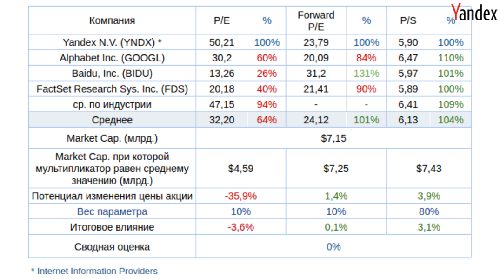

Сравнение Яндекса с конкурентами по мультипликаторам говорит об отсутствии у него потенциала роста капитализации, однако сильная финансовая отчетность может изменить положение к лучшему.

Технический анализ указывает на выход котировок из «медвежьего» канала. Пробой уровня $23 будет означать преодоление важного сопротивления.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $21,84.

Учитывая нулевой потенциал роста в акциях интернет-поисковика, пока могу рекомендовать лишь держать их. Однако на основе вышеизложенных аргументов рассчитываю на повышение котировок Яндекса после выхода отчетности за 4-й квартал 2016 года.

Инвестировать в акции компаний, представленных на американских фондовых площадках, можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Российские авиакомпании продолжают переживать тяжелые времена, и их финансовые показатели выглядят очень удручающе, ярко демонстрируя негативные тенденции, начавшиеся еще в прошлом году. По словам президента Ассоциации эксплуатантов воздушного транспорта (АЭВТ) Владимира Тасуна, операционные убытки крупнейших отечественных авиаперевозчиков по итогам 1-го квартала достигли внушительных 24 млрд руб. после 16 млрд руб. годом ранее. При этом убытки на внутренних линиях составили 25,6 млрд руб., а международные направления принесли скромную прибыль 1,5 млрд.

По официальным данным Росавиации, за минувший год пассажиропоток в нашей стране снизился на 1,2%, до 92 млн. Предварительные операционные результаты за 1-е полугодие свидетельствуют о спаде перевозок на 8,4% г/г, что прямо указывает на продолжение тенденции и усиление кризиса в отрасли. Особенно заметным негатив стал в июне: по его итогам пассажиропоток сократился на 14,4%, до скромных 1,3 млн.

Справедливости ради стоит заметить, что убытки, которые несут российские авиакомпании в этом году, были вполне прогнозируемы. Пассажирские перевозки внутри страны всегда были убыточными, и зарабатывать игрокам сектора удавалось исключительно за счет международных перелетов. В этой связи с учетом резкого падения спроса на зарубежные направления на фоне общего снижения деловой активности в стране и заметного удорожания отдыха за границей из-за ослабления рубля оставаться прибыльными отечественным авиакомпаниям стало практически нереально. В таких условиях им остается лишь повышать цен на билеты до экономически обоснованных, однако низкая покупательная способность грозит тем, что даже небольшой рост цен значительно ухудшит и без того слабый спрос.

В то же время расходы авиакомпаний продолжают активно увеличиваться. По итогам 1-го квартала они повысились на 15% (225 млрд руб.), получив мощный драйвер от прибавивших более 50%, до 61 млрд руб., затрат на лизинг, а также выросших на четверть, до 21 млрд руб., расходов на техобслуживание и ремонт. На 20%, до 35 млрд руб., подорожало обслуживание в аэропортах, хотя представители столичных воздушных гаваней утверждают, что рост тарифов не превышает инфляцию.

Очевидно, что от усугубления финансовых проблем авиационную отрасль способно спасти только государству, у которого для этого есть несколько решений. Например, создание госзаказа на авиаперевозки социально незащищенных слоев населения или обеспечение привлекательных налоговых условий для перевозчиков. В июне Министерство транспорта внесло в правительство предложение о полном обнулении НДС на внутренние пассажирские перелеты (напомню, до конца 2017 года действует закон о снижении НДС до 10%), что может принести региональным авиакомпаниям около 20 млрд руб. Однако это вовсе не гарантирует снижения цен на билеты и улучшения спроса, так что выгода для экономики от обнуления НДС в глазах Минэкономразвития весьма сомнительна.

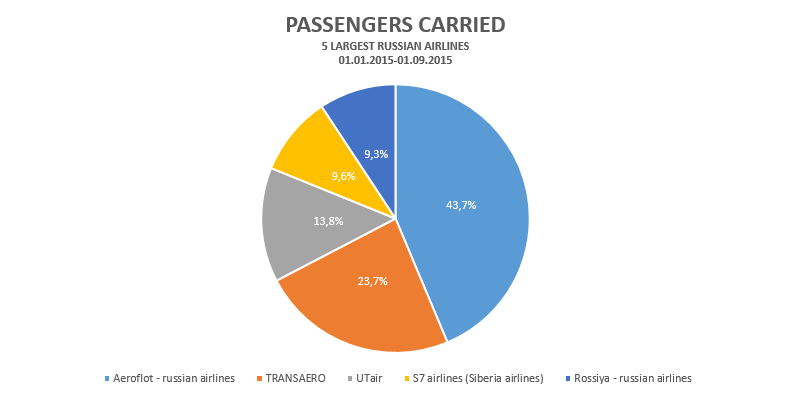

Выиграть от тяжелой ситуации в секторе гражданских авиаперевозок может Аэрофлот, который в течение последних нескольких лет целенаправленно наращивал долю на рынке, которая на сегодня расширилась до 55% с 40% в 2014 году. После ухода Трансаэро компании удалось достичь уверенного рыночного доминирования: ближайшего конкурента Аэрофлот опережает в четыре раза. Кроме того, у лидера отрасли есть практически полная монополия на дальнемагистральные перевозки в России. При сохранении кризисных явлений доля Аэрофлота на фоне возможного ухода с рынка небольших компаний продолжит расширяться. Это повышает привлекательность бумаг лидера сектора для инвесторов даже на текущих уровнях, что подтверждает и серьезная рыночная недооценка акций авиаперевозчика.

Крупнейшая в мире социальная сеть Facebook отчиталась за 3-й квартал. Финансовые результаты компании превзошли средние ожидания аналитиков как по выручке, так и по чистой прибыли.

Выручка Facebook с июля по сентябрь выросла на 40,5% г/г и составила $4,5 млрд, притом что консенсус аналитиков Уолл-Стрит предполагал результат $4,37 млрд. Основную часть доходов компании по-прежнему приносит реклама. Выручка этого сегмента оказалась равна $4,3 млрд, при этом ее продажи поднялись почти на 50% г/г. Доходы Facebook от рекламы во многом обязаны своими впечатляющими темпами прироста мобильным устройствам, которые принесли социальной сети 78% всей выручки данного сегмента после 66% годом ранее.

Уверенным повышением доходов от мобильного сегмента объясняется то, что компания в последнее время тратит много средств на развитие мобильных активов, жертвуя ради этого даже операционной рентабельностью, которая за год снизилась с 57% до 54%. В частности, Facebook активно инвестирует в Instagram, WhatsApp, Messenger, а также всячески поддерживает другие интернет-проекты и технологии создания виртуальной реальности, в частности Oculus VR.

Повышенное внимание к развитию сервисов для мобильных устройств со стороны социальной сети вполне оправданно, ведь, в отличие от пользователей стационарных компьютеров, мобильная аудитория Facebook неизменно растет, принося компании все большую прибыль. Судите сами: на сегодняшний день в социальной сети зарегистрировано порядка 1,55 млрд активных пользователей (это месячная аудитория), из которых порядка 1,39 млрд хотя бы раз входили в свой аккаунт с мобильных устройств. При этом за последние 12 месяцев армия пользователей Facebook выросла на 14%, в то время как мобильная аудитория прибавила сразу 23%.

Поэтому не стоит удивляться, что, даже несмотря на серьезный рост расходов, которые с июля по сентябрь перевалили за $3 млрд (+68% г/г), компании удалось по итогам 3-го квартала показать чистую прибыль почти в $900 млн. Этот результат на 11% превысил показатели прошлого года и оказался заметно лучше средних прогнозов аналитиков на уровне $776,5 млн. Как и прежде, большую часть прибыли приносят развитые страны. Так, на одного пользователя из Канады и США приходится около $10,5 (+42% г/г) средней выручки, в то время как по миру она составляет куда более скромные $2,97% (+24% г/г), а в Азиатско-Тихоокеанском регионе и вовсе равняется $1,39.

Марк Цукерберг делает ставку на рынки Индии и Китая, потенциальная аудитория которых на сегодняшний день превышает 1 млрд человек. Если компании удастся обеспечить им доступ к Сети, появятся основания рассчитывать на внушительный прирост числа пользователей в этих странах. Именно с этой целью Facebook запустил проект Internet.org, призванный повысить доступность Интернета в Азиатско-Тихоокеанском регионе. Таким образом, компания продолжает строго следовать политике по расширению своей доли на растущем рынке интернет-рекламы, которая к концу 2015 года может составить 9,6% по сравнению с 8% в декабре 2014-го.

Сравнительный анализ мультипликаторов соцсети с цифрами по аналогам указывает на некоторую недооценку акций Facebook, но вряд ли исторические максимумы, на которых сейчас находятся котировки, можно считать подходящим моментом для вхождения в данные бумаги, тем более что за последние три года они подорожали в четыре раза. В этой связи оптимальная рекомендация по акциям компании в настоящий момент — «держать». Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Федеральная антимонопольная служба выпустила уже не одно официальное заявление относительно дальнейшего будущего Трансаэро. В них ФАС активно проводит мысль о том, что Аэрофлот не получит в свое распоряжение все активы и долю рынка Трансаэро, поскольку это привело бы к появлению огромного монополиста на рынке гражданской авиации. Но если посмотреть на ситуацию с другой стороны, то невольно спрашиваешь себя: если никто не хотел создать из Аэрофлота огромного рыночного монстра, способного влиять на отрасль, то почему же не спасли Трансаэро. Почему частная компания была доведена до такого состояния? Почему ей позволили утонуть в долгах? Вероятно, на эти неудобные вопросы каждый найдет ответы сам.

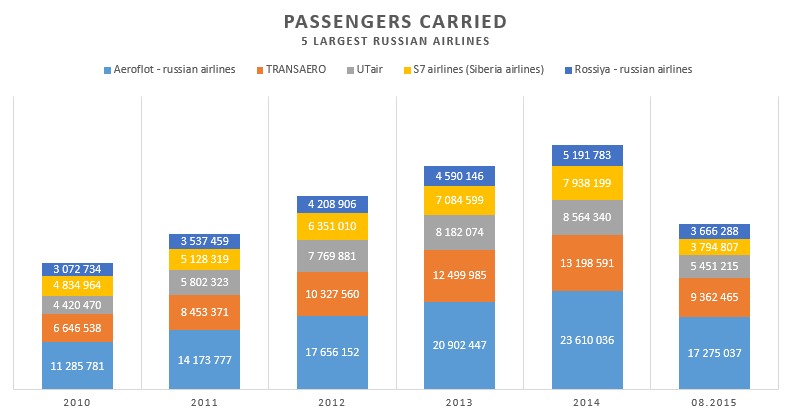

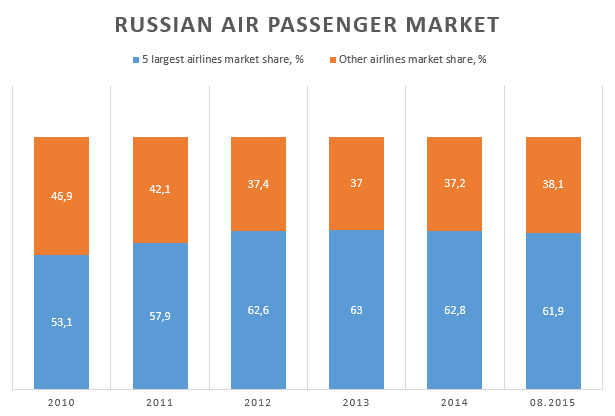

Последние несколько лет рынок гражданской авиации рос достаточно быстрыми темпами, и пятерка его крупнейших игроков также динамично расширяла свои доли. Количество перевезенных пассажиров увеличивается из года в год. Пять авиакомпаний делят между собой больше половины всего рынка, и каждая стремится потеснить конкурентов и усилить свое присутствие в секторе. Лучше всех это удается Аэрофлоту.

С 2012 года пять ведущих российских авиаперевозчиков перевезли более 60% всех пассажиров. Нельзя не отметить, что из-за экономических санкций в отношении России в 2014-2015 годах темпы развития в секторе упали. Замедлилась вся экономика страны. Но, даже несмотря на это, пятерка лидеров отрасли продолжает удерживать львиную долю рынка. И тут становится известно о том, что совсем скоро Трансаэро, второй игрок в сегменте, уйдет со сцены.

По результатам восьми месяцев текущего года доля Аэрофлота в общем объеме перевезенных пассажиров пятью крупнейшими отечественными авиакомпаниями достигла 43,7%. Доля Трансаэро составляла 23,7%. Доля авиакомпании Россия равнялась 9,3%. Я не случайно упомянул именно эту компанию, пропустив парочку более крупных. Ведь успехи АК Россия также можно списывать на счет ГК Аэрофлот, в которую она входит. Хотя Аэрофлот вроде бы и отказался покупать Трансаэро за 1 рубль, он естественно претендует на высвобождающиеся маршруты покидающего рынок игрока. Руководство ФАС убеждает нас, что Аэрофлот не получит доступ ко всем маршрутам Трансаэро, ведь это будет слишком очевидно противоречить здравому смыслу. Но Аэрофлоту они и не нужны. Очевидно, что авиакомпанию заинтересуют только те направления, на которых есть качественный и стабильный трафик. Все ковенанты будут соблюдены. В итоге доля Аэрофлота вполне может достичь 60-70% от объема рынка, который приходится на крупнейших игроков. Да что уж там, Аэрофлоту суждено стать единоличным лидером сектора.

Приведенные выше факторы как нельзя лучше подкрепляют фундаментальную оценку компании. Расчетная справедливая стоимость ценных бумаг Аэрофлота — $1,68 за акцию и $8,38 за GDR. А это значит, что на данных бумагах еще можно неплохо подзаработать.

В эту среду, 7 октября, Bloomberg сообщил о том, что АЛРОСА запускает новый проект в Анголе. Пакет российского алмазодобытчика в новом СП составит 30%, еще 30% достанутся Endiama Mining, также в проекте примет участие компания Polyus Gold. Оцениваемая мощность месторождения составляет 6,5 млн карат в год. При этом вложения в проект составят в среднем $250 млн при общем доходе 1 млрд руб.

Расширение производственных мощностей через совместные проекты (некий эффект экономии разработки месторождения), безусловно, расценивается как позитивный фактор для компании.

Давайте более детально рассмотрим деятельность АЛРОСы. Основное направление ее деятельности — это добыча алмазов. Все производственные мощности сосредоточены в России, преимущественно — в Якутии и в Архангельской области. Большая часть продукции идет на экспорт, и лишь около 11% продается на внутреннем рынке. Тем самым за счет текущей девальвации рубля компания значительно выиграла. В целом по разбивке объема производства компания занимает 28% в мире и конкурирует с такими гигантами, как De Beers (25%), Rio Tinto (11%).

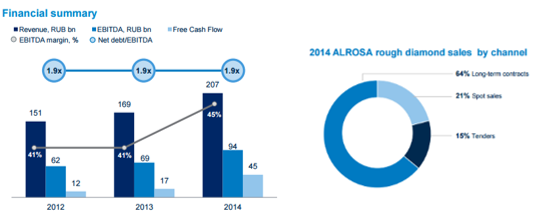

Динамика выручки АЛРОСы за последние три года положительна, выручка росла с темпами более 10% ежегодно. EBITDA также повышается, а в 2014-м благодаря девальвации она достигла 94 млрд руб. Рентабельность EBITDA за последний год составила 45%, что является хорошим показателем для отрасли. При этом в 1-м полугодии текущего года компания увеличила выручку на 26% г/г, до 131,9 млрд руб., EBITDA до 70,5 млрд руб., а рентабельность по ней — до 53%. Таким образом, можно предположить, что по итогам года выручка вырастет примерно на 25%, до 260 млрд руб., а EBITDA достигнет 140 млрд руб. Последние три года компания также демонстрирует положительные значение FCF, которое в прошлом году равнялось 44,8 млрд руб. Также замечу, что основная доля продаж обеспечена долгосрочными контрактами, а меньшая доля приходится на спотовые продажи. Это частично может служить хеджем от волатильного ценового рынка (см. график ниже).

Что касается себестоимости производства, то 53% затрат компания направляет на персонал и выплату налога на добычу полезных ископаемых. Расходы на персонал ежегодно индексируются по уровню инфляции, а пересмотренный НДПИ вступил в силу с 15 марта 2014-го. В плане долговой нагрузки АЛРОСа придерживается довольно консервативной и стабильной стратегии. На протяжении последних трех лет показатель NetDebt/EBIITDA остается на уровне 1,9x. Компания генерирует стабильные денежные потоки и не очень нуждается во внешнем финансировании. Около 90% долга АЛРОСы деноминировано в долларах остальное — в рублях, что в целом соответствует доле экспортной выручки, составляющей 89%, и обеспечивает страховку от валютных рисков.

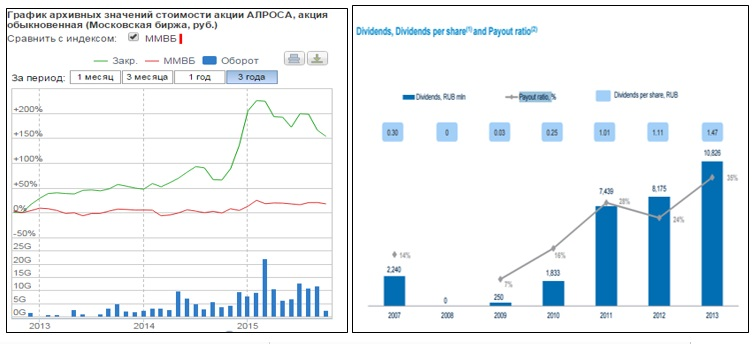

Последние пять лет компания наращивает дивидендные выплаты, однако дивидендная доходность в среднем составляет 2%, что не очень высоко для отрасли.

Сравнительный анализ

Судя по выборке компаний, АЛРОСА торгуется с 9%-й премией к аналогам. Учитывая позитивную динамику результатов компании, высокую маржинальность и благотворное влияние девальвации рубля, я рекомендую держать ее акции.

Кредитование в текущем году показывает замедление темпов роста. Причем данная тенденция прослеживается во всех видах кредитования. И если, например, в ипотеке она пока проявляется не столь заметно, то на автокредитах на фоне снижения производства автомобилей сокращение спроса отражается довольно существенно.

Напомню, что еще 10 июня Ассоциация европейского бизнеса (AEB) опубликовала неутешительную статистику по автомобильному рынку России за январь-май 2013 года. Падение объемов продаж лишь усилилось. Так, общий объем продаж в мае сократился на 12% по сравнению с уровнем годичной давности, в то время как месяцем ранее снижение составляло 8%. За пять месяцев года сокращение рынка достигло 4% в годовом выражении. В результате Министерство промышленности и торговли по поручению премьер-министра Дмитрия Медведева разработало программу льготного автокредитования, которая будет возобновлена, на мой взгляд, по двум причинам. Первая заключается в том, что автокредиты с прошлого года подросли в цене и в текущей экономической ситуации стали недоступными большинству граждан. Пока кредиты дорогие, люди предпочитают копить, а не тратить. Вторая причина связана с тем, что выпуск автомобилей сокращается второй год подряд в виду отсутствия спроса, а значит, производители работают не с полной загрузкой мощностей, что также влияет на темпы экономического роста. Известно, что новая программа, разработанная Минпромторгом, охватит автомобили, собранные в России, и иномарки, она начнет свое действие уже с июля текущего года и продлится до конца 2014-го.

Новая программа отличается от предыдущей, действовавшей с 2009-го по 2011 год, незначительно. Единственное отличие заключается в максимальной цене автомобилей, подпадающих под программу, которая теперь составляет не 600 тыс. руб., а 700 тыс. руб. По такой стоимости в настоящий момент можно приобрести большое количество моделей. Как и ранее субсидироваться государством будет 2/3 ставки рефинансирования, то есть 5,5 п.п. от текущих ставок по автокредитам. Программа коснется легковых автомобилей и небольших коммерческих авто. В первую очередь данные программы будут выгодны людям с небольшими доходами, которые ориентируются на бюджетные автомобили, в том числе и на отечественные машины. В результате программа льготного автокредитования может принести 12-18% дополнительно оформленных автокредитов.

Риски здесь, пожалуй, связаны с тем, какой минимальный первоначальный взнос будут вносить граждане, а также какое количество банков будет задействовано в программе. Ведь если их будет больше, чем было в прошлый раз, то в качестве конкурентной борьбы с целью привлечения клиентов отдельные банки пойдут на небольшое снижение уже льготных процентных ставок.

Отмечу, что с начала года ставки по автокредитам плавно снижаются. Так, например, еще в начале апреля взять автокредит можно было под 20,1% годовых, а в середине мая ставка опустилась до отметки в 19,24%. Другими словами, за полтора месяца ставка снизилась почти на 1 п.п. Если рассматривать предложения в крупных публичных банках, то у них ставки по кредиту на покупку авто находятся еще на более низком уровне и колеблются в диапазоне от 13 до 17,5% при одинаковых сроке кредитования и первоначальном взносе на приобретаемый автомобиль.

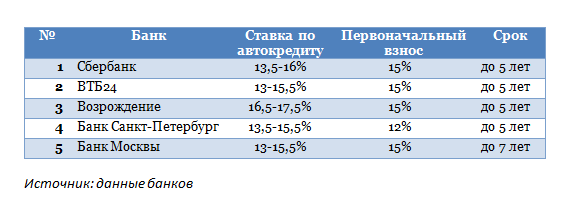

Как видно из таблицы, наиболее привлекательные процентные ставки по автокредитам предлагают ВТБ24 и Банка Москвы. Они в своей продуктовой линейке имеют идентичные программы кредитования в рамках одного розничного блока, который принадлежит Группе ВТБ. При этом не случайно ВТБ24 обогналСбербанк по доле на рынке автокредитования. Напомню, что розничная «дочка» второго по активам российского банка имеет долю в размере 12,3%, а у Сбербанка она составляет 12,2%. При этом самые высокие ставки среди публичных кредитных организаций наблюдаются у Банка Возрождение. Впрочем, ждать результатов за полугодие осталось не так долго, любопытно будет посмотреть, сумеет ли Сбербанк вернуть себе место лидера в сегменте автокредитования, или же на этой позиции закрепится ВТБ24. Более того, вполне вероятно, что крупные банки охотно примут участие в программе льготного кредитования, а значит, у них больше шансов выйти на запланированный рост показателей по портфелю автокредитов по итогам 2013 года.

Напомню, что целевая цена по обыкновенным акциям Сбербанка составляет 115,20 руб., по привилегированным — 83,20 руб. Таргет по бумагам ВТБ равен 0,07781 руб.