На минувшей неделе Роснефть отчиталась по МСФО за девять месяцев 2015 года. Результаты отчетности в целом совпали со среднерыночными прогнозами, а потому не привели к сильному движению котировок акций компании.

Прежде всего, хочется отметить рекордное для компании количество новых скважин. За девять месяцев удалось ввести в эксплуатацию более 1300, что на 16% опережает темпы прошлого года. На этом фоне добыча углеводородов повысилась на 1,4%, до 5,14 млн баррелей в сутки. Особенно прорывными оказались данные по добыче газа, которые на 12,3% превысили прошлогодний показатель с результатом 45,92 млрд куб. м, что объясняется вводом газовых скважин на Тарасовском месторождении и увеличением объемов добычи на Ванкорском месторождении после окончания строительства магистрального газопровода.

Переработка нефти сильными результатами похвастаться не смогла: с января по сентябрь она сократилась примерно на 0,5%, до 73,31 млн тонн. Приостановка эксплуатации Мозырского НПЗ с последующим перераспределением нефти в более рентабельные каналы реализации повлияла на общие производственные результаты в этом сегменте. Зато объем реализации нефти и нефтепродуктов, благодаря увеличению на 15% поставок в восточном направлении, вырос на 2,0% и достиг 160 млн тонн, что очень неплохо.

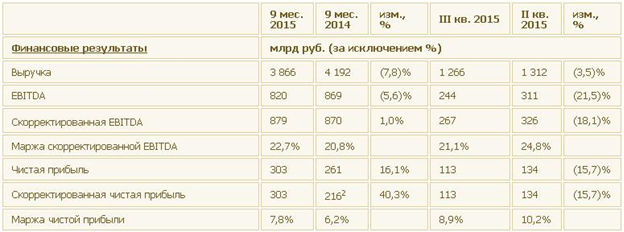

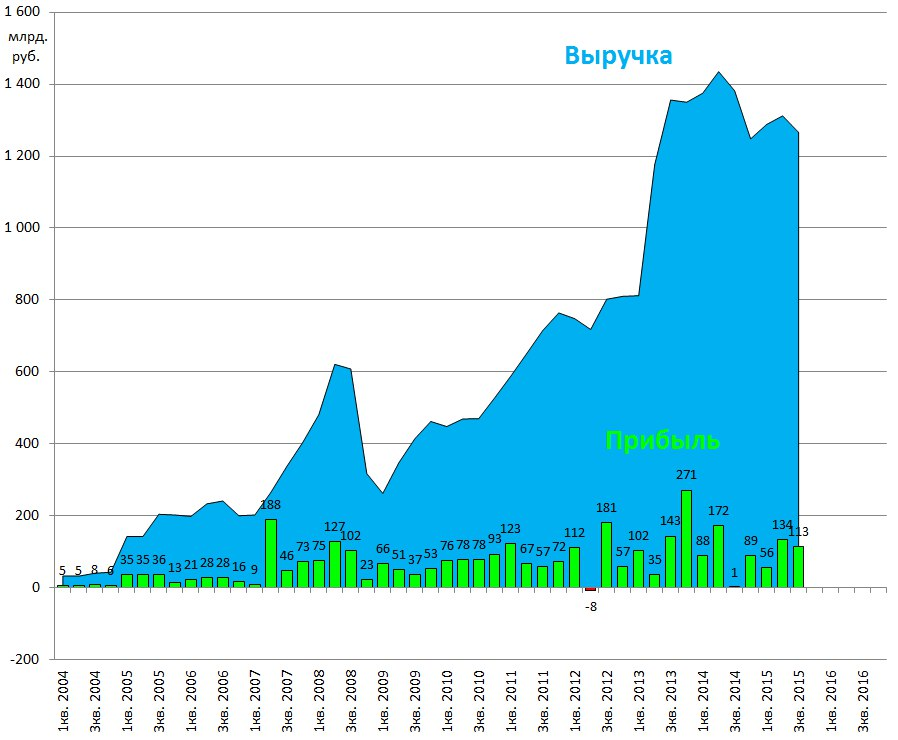

Тем не менее выручка Роснефти по итогам трех кварталов сократилась на 7,8% г/г, до 3,87 трлн, в силу снижения рублевых цен на нефть. Напомню, что более двух третей объема, реализуемых компанией нефти и нефтепродуктов, идут на экспорт в дальнее зарубежье, и лишь около 20% приходится на внутренний рынок. В этой связи нефтяные цены в пересчете в национальную валюту — один из главных показателей для доходов Роснефти.

Очень важно, что компании в столь сложных экономических условиях удается повышать эффективность, прежде всего за счет удержания на стабильном уровне эксплуатационных издержек. Правда, происходит это не без помощи слабого рубля. На расходы Роснефть в отчетном периоде направила около 3,41 трлн руб., в то время как годом ранее затраты были равны 3,65 трлн. Именно благодаря этому фактору операционной прибыли удалось ограничиться падением чуть более чем на 15%, до 455 млрд руб.

Чистая прибыль Роснефти выросла на 16,1%, до 303 млрд руб., а скорректированная EBITDA поднялась на 1%, до 879 млрд. Я расцениваю это как достижение компании, тем более если учесть повышение рентабельности бизнеса по чистой прибыли (+1,6 п.п) и по скорректированной EBITDA (+1,9 п.п).

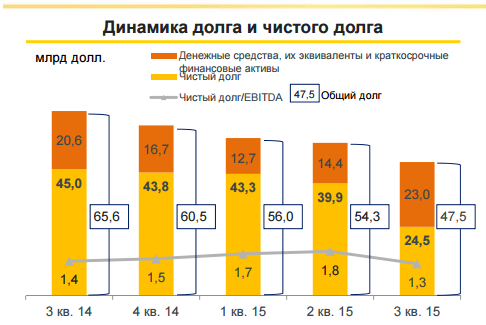

В презентации к отчетности Роснефть сообщила о поступлении предоплаты по долгосрочным контрактам на поставку нефти на суммы выше 1 трлн руб. ($16,3 млрд). Судя по всему, речь идет о деньгах из Китая, ведь пару недель назад появилась информация о поступлении предоплаты из этой страны, что теперь подтверждается официально. Такая внушительная сумма позволила денежной позиции Роснефти вырасти более чем в два раза — с 600 млрд до 1,3 трлн руб. В свою очередь, ее чистый долг сократился на 45,6%, что свидетельствует о значительном улучшении кредитного портфеля компании, хотя еще год назад в такую возможность верилось с трудом.

Соотношение NetDebt/EBITDA опустилось ниже 2х и по состоянию на 30 сентября оценивается на вполне комфортном для компании уровне 1,8х и целевом показателе 1,3х-1,4х.

Акции Роснефти стоит включить в инвестиционный портфель, не только исходя из недооцененности компании по мультипликатору EV/EBITDA, но и в связи с постепенным разрешением долговых проблем. Тех, кого волнуют риски, связанные с Турцией, спешу успокоить: нефтепродукты в эту страну Роснефть не поставляет.

Компания НОВАТЭК, являющаяся крупнейшим частным производителем газа в России, опубликовала финансовые результаты по МСФО за 1-е полугодие 2015 года.

В отчетном периоде компания продемонстрировала неплохие производственные показатели. Так, за первые 6 месяцев 2015 года НОВАТЭКу удалось увеличить добычу природного газа на 7,8%, до 33 млрд куб. м, а жидких углеводородов — и вовсе на 52,8%, до 4,2 млн тонн.

При этом на Пуровском ЗПК объем переработки деэтанизированного газового конденсата составил 5,4 млн тонн, продемонстрировав внушительный рост на 92,6% по сравнению с 1-м полугодием 2014 года:

На конец отчетного периода среднесуточный объем переработки НОВАТЭКа составлял 35 тыс. тонн, что почти в 2,5 раза больше аналогичного показателя в 2014 году. Схожей тенденцией отметился и стабильный газовый конденсат, объем переработки которого за полгода вырос на 68,5%, до 3,44 млн тонн.

Из-за значительного отбора природного газа из подземных хранилищ в первые 6 месяцев 2014 года вследствие более холодной погоды объем реализации голубого топлива за 1-е полугодие сократился на 8,5%, до 30,5 млрд куб. м. Однако объем газа в составе запасов готовой продукции вырос до 1,6 млрд куб. м, объем реализации жидких углеводородов взлетел на 77,8%, составив 5,7 млн тонн. Подобный рост стал возможен благодаря увеличившимся объемам покупки газового конденсата у совместных предприятий и увеличению добычи нефти дочерними обществами НОВАТЭКа.

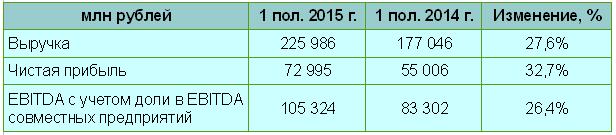

Вполне успешные операционные показатели не могли не отразиться на полугодовых финансовых результатах компании, и выручка НОВАТЭКа в отчетном периоде увеличилась на 27,6%, составив 226 млрд руб. Столь внушительный рост обусловлен возросшими объемом реализации, а также поднявшейся средней ценой продажи жидких углеводородов в рублях, на которую положительно повлияли снижение экспортных пошлин и девальвация рубля. Еще одним фактором, позволившим сполна компенсировать падение мировых цен на углеводороды, стал рост объема реализации продуктов переработки газового конденсата, который в случае комплекса в Усть-Луге увеличился на 68,5%, до 3,44 млн тонн.

Чистая прибыль НОВАТЭКа существенно выросла по итогам 1-го полугодия 2015 года, прибавив 32,7% и составив 73 млрд руб. Свободный денежный поток при этом достиг 40,4 млрд руб., увеличившись в 2,3 раза в годовом отношении. Не стал исключением и показатель EBITDA с учетом доли совместных предприятий, составивший за этот период 105,3 млрд руб. (+26,4%). Положительным фактором здесь стал рост доли жидких углеводородов в общих объемах продаж.

Капиталовложения компании в отчетном периоде составили 29,8 млрд руб., снизившись на 11% по сравнению с аналогичным периодом 2014 года. Прежде всего инвестиции были направлены на ввод трех объектов — Яро-Яхинского месторождения Арктикгаза, небольшого газоконденсатного месторождения, которое разрабатывает Тернефтегаз, и нефтяного Ярудейского месторождения. Таким образом, нетрудно посчитать, что компания выполнила годовую инвестпрограмму уже почти на 60%. При этом со слов официальных лиц НОВАТЭКа, в 2016 году капитальные затраты компании будут вдвое меньше, чем в текущем, то есть на уровне 25 млрд руб.

Что касается чистого долга компании, то за первые 6 месяцев 2015 года он практически не изменился и составил 204 млрд руб., соотношение Net Debt/EBITDA продолжает находиться на комфортном уровне в 1,1х.

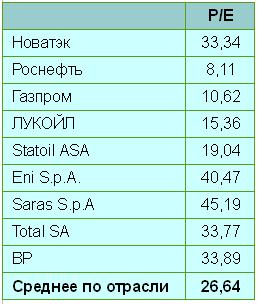

Однако, даже несмотря на блестящие финансовые показатели НОВАТЭКа, инвестиции в акции компании на текущем этапе нельзя назвать неоправданными, особенно после взлета котировок к историческим максимумам. Ну а тем инвесторам, которые смогли купить бумаги в два-три раза дешевле, сейчас самое подходящее время для того, чтобы закрыть с прибылью свои позиции и переложиться в более привлекательные на сегодняшний день акции Роснефти или Газпрома, имеющие хороший фундаментальный потенциал, исходя из текущих значений мультипликатора P/E.

Рекомендация по акциям НОВАТЭКа — «продавать». Справедливая цена — 470 руб.

ЛУКОЙЛ начал работу в Саудовской Аравии в 2004 году, когда вошел в проект по разведке и разработке месторождений на участке Блок А площадью около 30 тыс. кв. м в пустыне Руб-эль-Хали на юге страны. После проведения геологоразведочных работ на Блоке А, которые включали бурение девяти разведочных скважин, компания смогла обнаружить лишь одно месторождение углеводородов Тухман (Tukman) с ресурсами в 85 млн тонн условного топлива, а также газоконденсатное месторождение с запасами, превышающими 150 млн тонн условного топлива, которое было названо Мушаиб (Mushaib).

Более половины пробуренных компаний скважин оказались сухими. В 2010 году ЛУКОЙЛ передал порядка 90% территории Блока А государству, решив сфокусироваться на оценке открытых месторождений и планах по началу добычи газа в Саудовской Аравии. До середины 2016 года LUKSAR — дочернее подразделение ЛУКОЙЛа, созданное специально для реализации данного проекта, — должно провести 3D-сейсморазведку и дополнительное поисковое бурение. Также компания изучала технологии добычи трудноизвлекаемого газа с месторождения Мушаиб.

Падение цен на нефть при довольно высокой себестоимости разработки обнаруженных запасов газа не могли не сказаться на желании ЛУКОЙЛа продолжать работу в Саудовской Аравии. Перспективы добычи газа здесь омрачены тем, что весь его добываемый в стране объем поступает на внутренний рынок, где он реализуется по крайне низкой, субсидируемой государством цене, тем самым ограничивая прибыль, которую ЛУКОЙЛ смог бы получить от участия в проекте.

В начале декабря прошлого года в СМИ появилась информация о том, что ЛУКОЙЛ рассматривает возможность частично или полностью продать LUKSAR партнеру по проекту саудовской национальной компании Saudi Aramco. По данным Lukoil Overseas, 80% LUKSAR принадлежит Lukoil Overseas и 20% владеет Saudi Aramco. Совсем недавно стало известно, что ЛУКОЙЛ, скорее всего, покинет Саудовскую Аравию. Причиной тому послужило падение цен на нефть, которое сделало и извлечение газа на обнаруженных компанией месторождениях нерентабельным. Источники ЛУКОЙЛа в СМИ также сослались на нежелание Саудовской Аравии закупать газ по приемлемой цене.

На мой взгляд, уход ЛУКОЙЛа из Саудовской Аравии логичен и позитивен. Ранее компания продала свою долю в проекте Кондор, расположенном в Колумбии и избавилась от доли в ННК, которая разрабатывала участок Хунин-6 в Венесуэле. В сложных рыночных условиях имеет смысл сфокусироваться на наиболее перспективных зарубежных проектах.

Целевая цена по акциям ЛУКОЙЛа — F2814.9964, рекомендация — «держать».