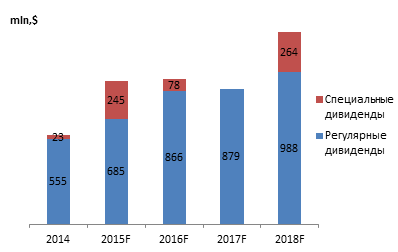

В середине января британский FTSE 100 достиг исторического максимума, однако затем вошел в коррекцию на фоне роста рисков замедления мировой торговли и ВВП под воздействием политики протекционизма Дональда Трампа. Новый президент США настроен пересмотреть условия внешнеторговых договоров и, вероятнее всего, начнет с соглашении о Транстихоокеанском торговом партнерстве. В таких условиях прогнозы Всемирного банка и МВФ об ускорении роста глобального ВВП могут оказаться чересчур оптимистичными, поэтому ухудшение аппетита к риску позволит «медведям» по мировым фондовым индексам развить коррекцию.

Основными драйверами роста FTSE 100 в 2016-м стали мягкая монетарная политика Банка Англии, низкие ставки по займам, высокие дивидендные выплаты, сильная макроэкономическая статистика по Соединенному Королевству и девальвация фунта. Решившись действовать на опережение, BoE спустя несколько недель после решения Британии расстаться с ЕС снизил ставку РЕПО до отметки 0,25% и реанимировал QE. Поток дешевой ликвидности стал веским аргументом в пользу покупки акций британских эмитентов. Увы, но практика показала ошибочность подобной политики. В настоящее время три из четырех экспертов Bloomberg считают, что ставка скорее будет повышена, чем понижена.

Brexit и монетарная экспансия Банка Англии на рубеже лета и осени опустили доходности британских облигаций к историческому дну, однако рост ставок долгового рынка США и угроза ускорения инфляции в Британии привели к устойчивому восходящему движению индикатора.

Размер выплаченных местными компаниями дивидендов в прошлом году составил £85 млрд (+6,6% г/г). Основными плательщиками стали Shell (£11,1 млрд, самый высокий показатель в мире, +£3,2 млрд к 2015) и HSBC (£7,5 млрд). На долю топа-5 приходится около 38% всех выплат. Ускорение платежей по дивидендам в 4-м квартале (+£5,2 млрд кв/кв, новый рекорд) произошло на фоне восстановления цен на активы сырьевого рынка и девальвации фунта. При этом две пятых выплат номинированы в евро и долларах, поэтому падение GBP/USD к области более чем 30-летних минимумов внесло весомую лепту в рост дивидендов.

Динамика GBP/USD

Источник: Financial Times.

В 2017-м ситуация может коренным образом измениться. Несмотря на «медвежьи» прогнозы по GBP/USD, уход в тень политического фактора в связи с решением Верховного суда о проведении решения о старте Brexit через парламент, а также сильная макроэкономическая статистика по Британии и рост вероятности ужесточения денежно-кредитной политики BoE способны по меньшей мере стабилизировать котировки GBP/USD и EUR/GBP.

По мнению Банка Англии и МВФ, ВВП Соединенного Королевства после впечатляющего роста в 2016-м в нынешнем году замедлится. Первые признаки того, что этот прогноз сбудется, уже поступили в виде разочаровывающей статистики по розничным продажам за декабрь.

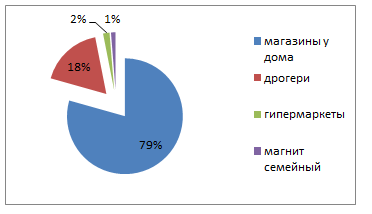

Магнит представил неаудированные результаты по МСФО 2015 год. Прежде чем предложить их анализ, освежу в памяти операционные показатели за тот же период. В прошлом году ритейлер открыл 2378 магазинов при 1618 за 2014-й. Общее количество магазинов сети по итогам ушедшего года оказалось равно 12 089. Для сравнения: X5 Retail Group на конец декабря открыла 7000 магазинов. Почти 80% магазинов Магнита - это точки в формате «у дома». Общая торговая площадь сети достигла 4 413 тыс. кв. м, увеличившись на 23%.

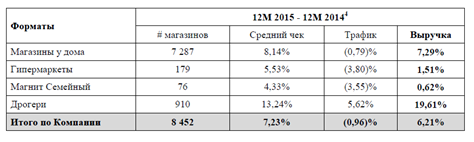

LFL-показатели Магнита за 2015-й

По всем форматам магазинов Магнита за счет инфляционного эффекта растет средний чек, однако трафик практически везде, кроме дрогери, сокращается. Таким образом, несмотря на расширение сети, эффективность трафика ухудшается почти во всех дивизионах.

При этом по главным финансовым метрикам компания продемонстрировала положительную динамику.

Основными драйверами роста выручки послужили:

Экстенсивный рост числа магазинов и общей торговой площади;

Разгон инфляции, которая, по данным Росстата за 2015 год повысилась на 12,9%, в том числе продовольственная увеличилась на 14%.

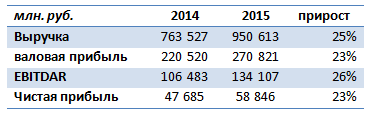

Выручка Магнита на этом фоне оказалась равна 950,61 млрд. руб. На ее динамику повлияло увеличение сопоставимых продаж на 6,2%. Благодаря повышению выручки валовая прибыль поднялась на 23%, до 270,8 млрд. руб. Однако маржа валовой прибыли сохранилась на уровне прошлого года -28% (2014: 28,88%, 2015: 28,49%). Показатель EBITDAR увеличился на 26%, до 134,1 млрд руб. Чистая прибыль выросла на 23%, до 58,8 млрд руб.

CEO Магнита во время конференц-звонка по итогам отчетности объявил, что по итогам 2015 года в виде дивидендов будет выплачено около 25 млрд руб., что меньше значения годом ранее. Основанием для этого решения стало стремление сохранить кредитный covenant. Напомню, что компания руководствуется консервативной политикой заимствования. По итогам 2015-го соотношение NetDebt/EBITDA составляло 0,9x, и низкий уровень кредитной нагрузки Магнит намерен сохранить. В этом свете компания без особых проблем может воспользоваться кредитами банков, однако с точки зрения стоимости финансирования, на мой взгляд, при текущих рыночных ставках более разумно привлекать финансирование на долговом рынке.

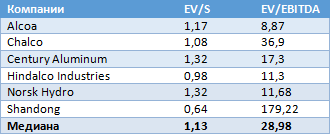

На данный момент Магнит торгуется по мультипликатору 7,94 EV/EBITDA при медиане по сектору, равной 7,2 EV/EBITDA. Это означает для Магнита премию к рынку. Учитывая его последние финансовые и операционные результаты, я рекомендую держать акции данной компании.

Заместитель председателя правления Газпрома Андрей Круглов в декабрьском интервью корпоративному журналу газового холдинга заверил инвесторов, что компания намерена в ближайшие годы выплачивать дивиденды в размере не менее 7,2 руб. на акцию, постепенно увеличивая их размеры, «если будет такая возможность с учетом динамики внешней среды». По словам представителя топ-менеджмента, правление Газпрома будет рекомендовать совету директоров сохранить дивидендную политику компании в ближайшие годы, даже несмотря на повышение НДПИ на газ и сложной экономической ситуации.

Напомню, что по итогам 2013-2014 годов Газпром выплатил своим акционерам дивиденды в размере 7,2 руб. на акцию, на что пришлось потратить 27% и 90,2% от чистой прибыли соответственно, поэтому именно на этот ориентир и решили опираться в газовом холдинге при определении минимального уровня выплат. Учитывая, что дивидендная политика Газпрома предусматривает ежегодные отчисления акционерам не ниже 25% от чистой прибыли по РСБУ, которую весьма сложно спрогнозировать и которая зачастую корректируется на неденежные статьи, вразумительной инструкции о размере дивидендов у газового монополиста сейчас фактически нет, так что даже частные заявления официальных лиц как нельзя кстати.

Традиционно Газпром при выплате дивидендов старается следовать двум негласным правилам: платить не меньше, чем за прошлый год, а также сохранять подушку ликвидности для финансирования текущих проектов. И если взглянуть на динамику выплат за последние 10 лет, то соответствующая тенденция за редкими исключениями, как приятными, так и не очень, просматривается. По итогам 2014 года Газпром направил на дивиденды почти всю свою чистую прибыль по РСБУ, что оказало хорошую поддержку котировкам акций. Если и на этот раз газовый монополист отважится на сюрпризы для акционеров, то на несколько процентов дополнительного роста капитализации надеяться можно точно.

При этом в государственных органах не прекращаются дискуссии о необходимости и сроках перехода госкомпаний на выплату дивидендов в соответствии с отчетностью по МСФО, что может стать переломным моментом для многих публичных компаний, в том числе и для Газпрома. Ведь в некоторые годы его чистая прибыль по МСФО вдвое превышала аналогичный показатель по РСБУ. Так, в 2012 году прибыль компания по международным стандартам составила 1,2 трлн руб., в то время как по российским этот показатель недотянул даже до 600 млрд.

Но пока о переходе на новый стандарт акционерам Газпрома приходится только мечтать, да и сама компания продолжает настаивать, чтобы на нее это правило не распространялось, поскольку она не хочет урезать инвестиционную программу, причем формальный повод для этого есть. С этого года увеличится налоговая нагрузка на нефтегазовый сектор, и повышение НДПИ будет стоить Газпрому около 100 млрд руб., поэтому обсуждение этого вопроса может затянуться еще надолго и надо жить в соответствии с текущими реалиями.

По итогам 2015 года чистая прибыль Газпрома по стандартам МСФО ожидается в районе 500 млрд руб., что в три раза превысит результат прошлого года, когда этот показатель продемонстрировал худший уровень за последние 12 лет, составив лишь 159 млрд руб. Рост чистой прибыли по сравнению с прошлым годом станет возможным из-за того, что в 2014 году основной причиной ее резкого падения стали неденежные потери по курсовым разницам ввиду серьезной девальвации рубля. Прошедший год в этом плане оказался куда спокойней. Хотя в целом экономические условия для компании из-за падения цен на нефть еще ухудшились. Средняя цена реализации газа в дальнее зарубежье за год упала более чем в полтора раза, а снижение EBITDA по итогам года может достичь 40%, до $30 млрд. Но в любом случае при расчете дивидендов опираться будут на бухгалтерскую отчетность по РСБУ, согласно которой за девять месяцев 2015 года прибыль составила 170 млрд руб.

Целевая цена по акциям Газпрома ― F153.83 , рекомендация ― «покупать». Совершить сделки по акциям компании вы сможете, открыв счет у одного из крупнейших и надежных брокеров страны.

Норильский никель объявил, что планирует выплатить промежуточные дивиденды в объеме $700 млн, и это будет уже вторая выплата за текущий год, после того как за 1-е полугодие компания направила на данные цели $807 млн. Этот вопрос будет рассмотрен на заседании совета директоров, посвященный выходу отчетности за 3-й квартал. В среднем ожидаемая дивидендная доходность составит 3,4% против 6,56% в 2014-м.

Инициатором выплаты дивидендов стала ОК РУСАЛ, которая владеет 27,8% долей в Норникеле. Конфликт, продолжающийся между основным владельцем Норникеля Владимиром Потаниным и стратегическим акционером компании Олегом Дерипаской продолжается.

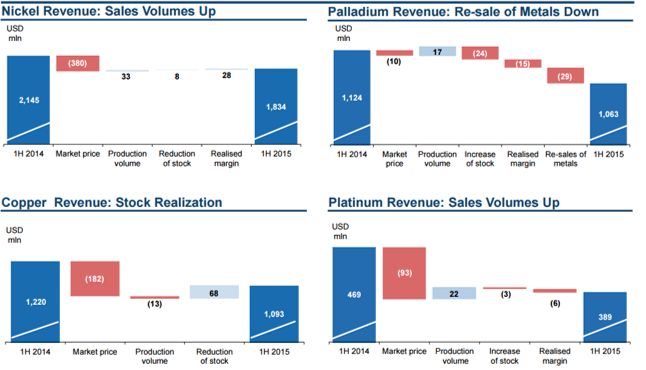

Сегодня Норникель переживает не лучшие времена: во всех операционных сегментах наблюдается снижение цен.

Никель (формирует около 40% выручки)

Судя по ценовой динамике на Лондонской бирже цветных металлов, цены на никель начали проседать уже с начала 2015 года (спад особо ярко выражен на фоне пиковых ценовых значений 2014 года). На данный момент цена за тонну никеля зафиксирована на уровне $9450 за тонну, притом что в декабре прошлого года она составляла $15110.

Медь (около 24% выручки)

С 2012-го в ценах на медь продолжается негативный тренд, который в текущем году достиг дна. На данный момент медь торгуется по $4931 за тонну, тогда как на конец 2014-го цена составляла $6332.

Палладий (около 23% выручки)

Цены на палладий также заметно просели с прошлого года: на сегодня он стоит $612,655 за унцию, а пиковые значения 2014 года равнялись $878,84.

Платина (около 8% выручки)

С середины прошлого года платина торгуется в негативном тренде. На данный момент цена зафиксирована на уровне $931,64 за унцию, притом что в июле 2014-го она равнялась $1494,53.

Таким образом, ценовая конъюнктура остается неблагоприятной: в течение 2015 года цены на все выпускаемые Норникелем металлы серьезно просели. Это не могло не оказать влияния на операционные и финансовые результаты компании.

За девять месяцев текущего года из-за негативного тренда в ценах производство никеля на ГКМ упало на 3% , до 194 тыс. тонн. Выпуск палладия сократился на 2% г/г, до 2075 тыс. унций.

При этом выпуск платины и меди (274 тыс. тонн) остался на уровне прошлого года.

Сокращение производства вынуждает компанию продавать низкорентабельные активы. Так, была продана африканская «дочка» Tati Nickel.

Компания сужает производственную базу по всем товарным сегментам. На мой взгляд, снижение цен на никель обусловлено замедлением темпов экономического роста в АТР и прежде всего в Китае, который предъявляет основной спрос на данный металл в мире. Кроме того, в связи с тем, что цены на основные commodities формируются на биржах, не исключено влияние спекулятивной составляющей и панических ожиданий.

Норникель пока не опубликовал финансовые результаты за 3-й квартал, однако отчетность за 1-е полугодие выглядит неутешительно. По всем операционным сегментам наблюдается снижение выручки, которая в январе-июне прошлого года уже упала на 12%, до $4,38 млрд.

Большая часть продукции Норникеля идет на экспорт, поэтому выручка генерируется главным образом в валюте. При этом затраты в основном номинированы в рублях. Благодаря этому EBITDA Норникеля в 1-м полугодии выросла на 8%, до 2,7 млрд. Рентабельность по этому показателю остается самой высокой в отрасли и равняется 55%.

Компания сохраняет консервативный подход к заимствованиям, поэтому соотношение NetDebt/EBITDA по итогам 1-го полугодия находилось на уровне 0,6x. Отмечу, что около 80% долга Норникеля номинировано в долларах, что на фоне девальвации рубля выглядит как негативный для ГМК фактор. Основная часть выплат по кредитам приходится на 2016-й и 2018 годы.

Среди инвестиционных проектов приоритетными выступают Талнахская обогатительная фабрика, рудник Скалистый и Читинский проект. Ввод в эксплуатацию Талнахской обогатительной фабрики, запланированный на 2016-й, увеличит переработку руды при капитальных затратах $950 млн. В целом компания умеренными темпами наращивает CAPEX. В 1-м полугодие они составили $569 млн, или около 12% от совокупной выручки. Расходы направлены на разработку месторождений и поддержание текущих проектов.

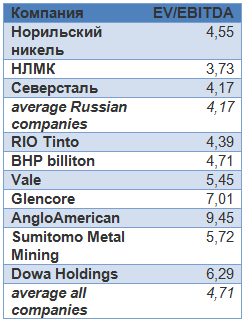

Сравнительный анализ с аналогами по мультипликаторам показывает, что ко всем компаниям сектора Норникель торгуется с дисконтом 4%, а к российским — с небольшой премией.

С точки зрения инвестиционной привлекательности возможность получения дополнительных дивидендов за девять месяцев текущего года увеличивают интерес к бумагам Норникеля. Позитивным фактором для него, как компании-экспортера, выступает и девальвация рубля. В то же время неблагоприятная ценовая конъюнктура привела к ухудшению основных результатов ГМК по итогам 1-го полугодия. Эти факторы и результаты сравнения мультипликаторов дают основание для рекомендации «держать» по акциям компании.

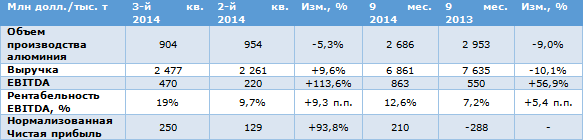

Объединенная компания РУСАЛ отчиталась по МСФО за 9 месяцев 2014 года. В целом финансовые результаты оказались лучше, чем за аналогичный период прошлого года.

Объемы производства алюминия компании сократились на 9%, до 2 651 тыс. тонн, по сравнению с 9 месяцами прошлого года. Это обусловлено успешной реализацией программы по сокращению мощностей на наименее эффективных заводах РУСАЛа. 97% алюминия за отчетный период были произведены на высоко маржинальных заводах, расположенных в Сибири и использующих в качестве источника электричества платину. Соответственно, с сокращением выпуска выручка компании упала на 10,1% и составила $6 861 млн.

При этом себестоимость одной тонны алюминия за 9 месяцев сократилась на 9% — с $1919 до $1748 по сравнению с аналогичным периодом прошлого года. Это произошло благодаря реализации мер по контролю над издержками, включая снижение неэффективного производства. Также свой вклад внесло ослабление рубля на 12% по сравнению с 9 месяцами 2013 года — 67% себестоимости представлены рублевыми издержками.

Благодаря снижению себестоимости и росту стоимости алюминия показатель EBITDA ОУСАЛа выросл в 1,5 раза, до уровня в $863 млн. При этом рентабельность показателя увеличилась на 5,4 п.п. — с 7,2% до 12,6%.

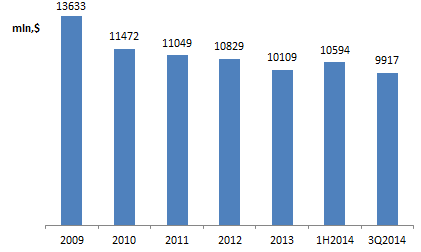

Чистый долг компании на конец отчетной даты составил $9,9 млрд. Ниже на графике видно, что чистый долг РУСАЛа устойчиво сокращается, начиная с 2009 года. За указанный период он снизился на 27%.

Не стоит забывать, что РУСАЛу принадлежит 27,8% акций ГМК Норникеля. По состоянию на конец сентября стоимость доли оценивалась в $8 209 млн, что более, чем на 80% покрывает чистый долг эмитента. Кроме того, компания Олега Дерипаски по итогам 9 месяцев 2014 года получила промежуточные дивиденды, размер которых составил 33,5 млрд руб. или $516,7 млн по текущему курсу. Всего за период с 2014-го по 2018 год РУСАЛ ожидает получить от Норникеля $4,5 млрд в виде дивидендов. Ниже представлен прогноз алюминиевого гиганта по дивидендам по годам.

За 9 месяцев 2014 года РУСАЛ потратил на выплату процентов по долгам $637 млн, что на 8,3% большем, чем в 2013 году. Поэтому дивиденды Норникеля крайне важны для компании. Кроме того, 92% долга РУСАЛа номинировано в валюте, поэтому совокупный долг не может сильно уменьшиться. Тем не менее, не стоит слишком драматизировать сложившуюся ситуацию. У компании есть стабильный источник денежных средств как минимум до 2018 года, а самое главное, что стоимость доли алюминиевого гиганта в Норникеле покрывает 80% чистого долга. Более того, РУСАЛ досрочно направит $300 млн на погашения долга, которые пропорционально распределятся между кредиторами. После этого чистый долг компании должен сократиться до $9,6 млрд. Данные факторы могут положительно отразиться на инвестиционной привлекательности группы.

Акции РУСАЛа были оценены при помощи сравнительного метода. Цена одной бумаги составляет $0,6. Рекомендация — «покупать».

В понедельник, 24 февраля, компания Nord Gold представила свои финансовые результаты за 4-й квартал и весь 2013 год. Опубликованные данные практически полностью совпали с нашими ожиданиями. Однако поддержать спрос на бумаги эмитента в краткосрочной перспективе может новость о выплате дивидендов, несмотря на фиксацию чистого убытка по итогам года. Впрочем, коррекция на рынке драгметаллов, начавшаяся после двухнедельного роста, будет оказывать давление на котировки бумаг золотодобытчиков, в том числе и на расписки Nord Gold.

Выручка компании в 4-м квартале снизилась на 5% г/г (рост на 1% кв/кв) и достигла уровня в $328,8 млн за счет роста объемов добычи и реализации золота на 30,46% г/г и 28,8% г/г соответственно. Однако данный показатель был раскрыт в рамках публикации операционных результатов. EBITDA в 4-м квартале сократилась на 8% кв/кв (31% г/г), до $99,6 млн (мы прогнозировали снижение до $99,2 млн). Это произошло в результате снижения средних цен реализации золота на 6% кв/кв, до $1250 за унцию. Как мы и ожидали, денежные затраты на унцию золота уменьшились на 4% кв/кв, до $758, за счет увеличения в общем объеме доли добычи на руднике Bissa, обладающем более богатыми запасами руды.

По итогам года компания Nord Gold зафиксировала чистый убыток в $170 млн (мы прогнозировали $160 млн) против прибыли в размере $76 млн в прошлом году. Однако сильное влияние на величину чистого убытка оказал «бумажный» эффект от переоценки стоимости запасов вследствие падения цен на золото, составивший $290,4 млн. В результате скорректированная чистая прибыль достигла $118,3 млн. На уровне чистого денежного потока в 4-м квартале было зафиксировано снижение до $48,8 млн против $75,1 млн за аналогичный период прошлого года, а по итогам года чистый денежный поток Nord Gold составил $63,2 млн, чему поспособствовало снижение CAPEX до $237,7 млн.

В 2013 году чистый долг Nord Gold вырос на 6% г/г и составил по итогам года $723,9 млн. В терминах NetDebt/EBITDA долговая нагрузка выросла до 1,7х в результате роста долга и снижения EBITDA. Текущие уровни являются приемлемыми для компаний сектора, однако я не исключаю, что в будущем часть свободного денежного потока будет направлена на снижение долговой нагрузки.

В итоге стоит отметить, что компании удалось избежать существенного ухудшения результатов, несмотря на ухудшение конъюнктуры рынка золота, и сохранить высокий уровень рентабельности. Так, показатель EBITDA margin сократился до 30,3% однако остается наиболее высоким уровнем в секторе золотодобычи, а положительный денежный поток позволяет Nord Gold выплатить дивиденды. Дивидендная доходность по итогам 4-го квартала, несмотря на «бумажный» убыток, составит 0,73% к текущей цене, что поддержит спрос на бумаги Nord Gold.

По моим оценкам, в 1-м квартале результаты компании сохранятся на уровне 4-го квартала прошлого года. В частности, можно ожидать роста объема реализации золота на уровне 5% кв/кв. Возросший спрос на физическое золото со стороны Китая привел к двухнедельному ралли на рынке драгметаллов, что окажет позитивное влияние на среднюю стоимость реализации золота в 1-м квартале. Прогноз на 2014 год остается на уровне $1150 за унцию, в результате чего можно ожидать, что рентабельность Nord Gold продолжит снижаться. Компания планирует дальнейшее сокращение капитальных затрат, которые, согласно ее прогнозу, в 2014 году составят $200 млн, что позитивно скажется на чистом денежном потоке и позволит сохранить уровни дивидендной доходности в 2-2,2%. Однако в среднесрочной перспективе динамика цен на золото будет оказывать давление на бумаги сектора. Целевая цена по распискам Nord Gold отправлена на пересмотр и будет опубликована в ближайшее время, последняя целевая цена составляла $4,2 за расписку.

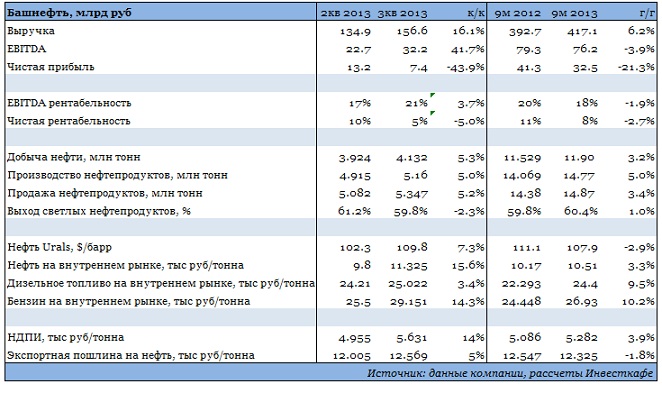

Башнефть опубликовала отчетность по МСФО за 3-й квартал и девять месяцев 2013 года и провела посвященный этому конференц-звонок, на котором менеджмент компании ответил на интересующие инвесторов и аналитиков вопросы. В целом динамика основных финансовых показателей компании совпала с ожиданиями рынка.

Операционные и финансовые результаты Башнефти оказались сильными. В то же время снижение чистой прибыли, вызванное продажей пакета акций Белкамнефти по низкой цене и повлекшее существенный убыток, не позволили инвесторам однозначно позитивно отреагировать на публикацию отчетности.

Неопределенность перспектив изменения дивидендной политики, возникшая после заявления руководства о том, что она должна быть пересмотрена, также могла оказать определенное давление на акции. Президент и председатель правления Башнефти Александр Корсик, отвечая во время телеконференции на мой вопрос о перспективах дивидендных выплат, высказал свою точку зрения и заявил, что дивидендная политика должна соответствовать текущей деятельности компании и быть менее формальной. С одной стороны, это может говорить о том, что в дальнейшем дивиденды будут в большей степени зависеть от объема капзатрат Башнефти. На мой взгляд, нет причин ожидать, что компания уйдет от практики выплаты дивидендов в объеме, соизмеримом с получаемым свободным денежным потоком. В этом интересы миноритариев и основного акционера должны пересекаться. Это позволяет инвесторам рассчитывать на традиционно высокую дивидендную доходность акций компании, по крайней мере, по итогам 2014 года. С января по сентябрь 2013 года свободный денежный поток компании составил 35,9 млрд руб., годом ранее он равнялся 36,8 млрд руб.

Выручка Башнефти за девять месяцев текущего года поднялась на 6% и составила 417 млрд руб. Росту выручки способствовало несколько факторов. Во-первых, благодаря основным месторождениям компании и запуску месторождений им. Требса и Титова добыча нефти увеличилась на 3,2%. На этом фоне среднесуточная добыча нефти в 3-м квартале выросла на 3,2% по сравнению с прошлогодним показателем. Во-вторых, повысился объем выпуска и реализации нефтепродуктов. При этом снижению цен на сырую нефть сопутствовал рост цен на нефтепродукты, что позитивно отразилось на рентабельности сегмента переработки.

Рост добычи при увеличении НДПИ, повышение акцизов и тарифов на транспортировку при росте объемов реализации нефтепродуктов, а также увеличение затрат в сегменте добычи, связанное с запуском добычи на месторождениях им. Требса и Титова, привели к снижению операционной рентабельности Башнефти. EBITDA компании за девять месяцев 2013 года сократилась на 4%, до 76,2 млрд руб., а рентабельность по EBITDA ― на 2 п.п., до 18%.

Чистая прибыль, как и ожидалось, существенно снизилась в связи с продажей доли в Белкамнефти. В связи с тем, что сделка прошла по цене ниже балансовой стоимости, компанией был признан убыток от обесценения инвестиции в размере 15,7 млрд руб. По итогам девяти месяцев 2013 года чистая прибыль Башнефти понизилась на 21% и составила 32,5 млрд руб.

Целевая цена по обыкновенным акциям Башнефти составляет $64,6, по привилегированным — $48,4. Рекомендация ― «держать» оправданна в обоих случаях.

Присоединившись к нашему еженедельному вебинару 16 мая 2013 года в 16:00 мск, вы узнаете о том, какие компании потребительского сектора платят дивиденды, а какие нет, и — самое главное — почему они этого не делают.

Аналитик Инвесткафе Дарья Пичугина расскажет о плюсах и минусах обоих подходов к дивидендной политике и о том, каковы их последствия.

От спикера вы услышите о наиболее интересных дивидендных историях. Она расскажет о политике Магнита, ЛСР, М.Видео и других компаний потребительского и строительного сектора.

Знаете ли вы о такой альтернативе дивидендам, как выкуп акций? Учитываете ли ее при принятии своих инвестиционных решений? В ходе вебинара вы получите много полезной и интересной информации по этим вопросам. И конечно, узнаете что-то новое для формирования своей торговой стратегии.

Для наглядности Дарья раскроет заявленные темы на примере Фармстандарта и Синергии.

Наш аналитик даст инвестиционные рекомендации по акциям компаний потребсектора. Вы сможете задать вопросы и получить разъяснение спорных моментов.

Присоединяйтесь: новые идеи и взгляд на рынок глазами профессионала дадут импульс к улучшению вашей торговой стратегии.

Участники вебинара: Дарья Пичугина, аналитик Инвесткафе; Наталья Окунева, модератор.

Вебинар пройдет 16 мая 2013 года в 16:00.

Чтобы принять участие в вебинаре, просто зарегистрируйтесь на сайте

ВТБ решился на SPO. Об этом стало известно по итогам прошедшего 26 апреля заседания наблюдательного совета второго крупнейшего по активам российского банка. Согласно решению руководства допэмиссия состоится и пройдет уже в мае. В рамках вторичного размещения ВТБ планирует привлечь в капитал до 102,5 млрд руб. за счет выпуска 2,5 трлн акций по открытой подписке по цене 0,041 руб. за бумагу. Действующие акционеры смогут воспользоваться преимущественным правом выкупа с 6 по 17 мая.

Получается, что цена размещения ВТБ предполагает дисконт к текущим рыночным котировкам, превышающий 10%. На этой новости в начале торгового дня понедельника, 29 апреля, акции ВТБ снизились более чем на 2%. Вполне вероятно, что именно на такую цену согласилось большинство якорных инвесторов, которых в последнее время ВТБ привлекал довольно активно. Надо признать, что у Группы это получилось. Уже известно, что в допэмиссии будут участвовать около 10 крупных инвесторов, среди которых суверенный фонд Норвегии, государственный нефтяной фонд Республики Азербайджан, а также суверенный фонд Катара, о переговорах с которым было известно давно. Напомню также, что ранее переговоры велись и с уже действующими акционерами ВТБ, такими как TPG и Generali, а также китайским госфондом CIC International. Напомню, что они участвовали в допэмиссии ВТБ, проведенной в 2011 году.

Известно также, что Росимущество, у которого во владении находится доля государства, не будет принимать участие в SPO ВТБ. В связи с этим доля государства в его акционерном капитале сократится с 75,5% до 60,93% при условии, что все акции допэмиссии будут проданы. При этом в ближайшие 12 месяцев государство не планирует снижать долю в капитале второго по активам российского банка. Напомню, что в рамках программы приватизации государство должно полностью выйти из капитала ВТБ к 2016 году.

После проведения допэмиссии произойдет увеличение капитала ВТБ, которое позволит нарастить показатель достаточности капитала Группы до 16,3%, в то время как по итогам 2012 года данный показатель согласно международным стандартам финансовой отчетности составлял 14,6%.

Отмечу, что 29 апреля после утреннего падения котировки акций ВТБ не только вернулись в «зеленую зону» еще в первой половине дня, но и заняли место среди лидеров роста. По состоянию на 16:50 мск бумаги банка росли на 3,69%. На мой взгляд, активные покупки были обусловлены тем, что участие в допэмиссии трех институциональных инвесторов уже точно подтверждено. А если учитывать тот факт, что переговоры велись и с существующими акционерами, а также их желание увеличить свою долю в капитале ВТБ, то получается, что минимум 6 фондов выкупят акции ВТБ в рамках SPO. Это гарантия, что размещение пройдет успешно, а ВТБ получит ожидаемый размер привлеченных средств, которые направит на поддержание капитала. Однако отмечу, что инвесторы, участвующие в приобретении акций в рамках SPO, не попадут под распределение дивидендов за 2012 год. Дата закрытия реестра акционеров намечена на 13 мая.

Целевая цена по бумагам ВТБ составляет 0,07781 руб., рекомендация «покупать» сохраняется.

Присоединившись к нашему еженедельному вебинару 25 апреля 2013 года в 16:00 мск, вы узнаете о том, какие компании потребительского сектора платят дивиденды, а какие нет, и — самое главное — почему они этого не делают.

Аналитик Инвесткафе Дарья Пичугина расскажет о плюсах и минусах обоих подходов к дивидендной политике и о том, каковы их последствия.

От спикера вы услышите о наиболее интересных дивидендных историях. Она расскажет о политике Магнита, ЛСР, М.Видео и других компаний потребительского и строительного сектора.

Знаете ли вы о такой альтернативе дивидендам, как выкуп акций? Учитываете ли ее при принятии своих инвестиционных решений? В ходе вебинара вы получите много полезной и интересной информации по этим вопросам. И конечно, узнаете что-то новое для формирования своей торговой стратегии.

Для наглядности Дарья раскроет заявленные темы на примере Фармстандарта и Синергии.

Наш аналитик даст инвестиционные рекомендации по акциям компаний потребсектора. Вы сможете задать вопросы и получить разъяснение спорных моментов.

Присоединяйтесь: новые идеи и взгляд на рынок глазами профессионала дадут импульс к улучшению вашей торговой стратегии.

Участники вебинара: Дарья Пичугина, аналитик Инвесткафе; Наталья Окунева, модератор.

Вебинар пройдет 25 апреля 2013 года в 16:00.

Чтобы принять участие в вебинаре, просто зарегистрируйтесь на сайте