До публикации последней отчетности WPP Group в течение нескольких лет опережала своих ближайших конкурентов по выручке и совокупной акционерной прибыли, а по итогам 2-го квартала компания обогнала их и по такому важному для рекламного бизнеса показателю, как сопоставимые чистые продажи.

Несмотря на то, что Brexit продолжает создавать риски для устойчивого роста экономики как в самой Великобритании, так и в мире, WPP Group подтвердила прогнозы по выручке и продажам, а также свои планы по выходу на новые рынки.

WPP Group была основана в 1985 году на базе небольшой английской компании, занимавшейся производством мелких пластиковых изделий для супермаркетов. Основатель компании Мартин Сорелл руководит ею. Одной из его излюбленных стратегий развития является практика слияний и поглощений, а начинала WPP с покупки совсем небольших фирм. Сегодня WPP Group принадлежит порядка трехсот компаний по всему миру, как следствие, подавляющая часть выручки генерируется за пределами Великобритании.

Источник: Bloomberg.

В России WPP Group представлена всеми своими основными брендами, однако экономический кризис и изменение законодательной базы создают компании определенные трудности. Например, после того как в июле президент Путин подписал закон, который запрещает иностранным компаниям заниматься телеизмерениями в России, WPP Group с дисконтом продала 80% исследовательской компании TNS Russia. По аналогии с законом об ограничении владения иностранцами российских СМИ иностранному государству, международной организации, иностранному юрлицу запрещено владеть более чем 20% в уставном капитале медиаизмерителя. Сделка была закрыта в середине августа, покупателем выступила дочерняя структура Всероссийского центра изучения общественного мнени», компания ВЦИОМ-медиа. Сумма сделки не разглашается, однако, что касается финансовых показателей по России в целом, то начиная с 2015 года, здесь наблюдается отрицательная динамика в отличие от других стран БРИК, на которые приходится более 10% выручки группы. На данный момент Россия входит лишь в третий десяток рынков группы.

Источник: отчетность WPP Group.

Выручка WPP Group за 1-е полугодие увеличилась на 11,9%, до 6,5 млрд фунтов, чистые продажи поднялись на 11%, до 5,6 млрд фунтов. При этом сопоставимые чистые продажи, показатель, который привлекает повышенное внимание инвесторов к компаниям сектора, так как является очищенным от эффектов приобретений, продажи активов и валютных эффектов, выросли на 3,8%, превысив рыночные ожидания. По этому показателю WPP Group обогнала своих основных конкурентов — американскую компанию Omnicom Group Inc. и французскую Publicis Groupe SA.

Рост выручки был обеспечен увеличением продаж в Западной Европе и на развивающихся рынках. Что касается Великобритании, то на нее приходится 14% выручки WPP Group, и это самый высокий показатель среди основных конкурентов компании. Ожидания референдума по Brexit привели к снижению темпов роста продаж во 2-м квартале, однако в целом компания выиграла от заметного ослабления курса фунта. Так, по итогам 1-го полугодия выручка компании по Великобритании увеличилась на 7,8%, до 927 млн фунтов.

Источник: Bloomberg.

Максимальные темпы роста выручки WPP Group по итогам полугодия наблюдались в Западной Европе. Здесь показатель увеличился на 17,4% в годовом исчислении до 1,34 млрд фунта стерлингов. Высокие результаты, достигнутые в Австрии, Бельгии, Голландии, Италии, Германии, Дании, Турции и Швейцарии компенсировали не самые блестящие итоги полугодия, зафиксированные во Франции, Португалии и Испании.

В Северной Америке выручка выросла на 12,7% до 2,44 млрд фунтов, в Азиатско-Тихоокеанском регионе, Латинской Америке, Африке, на Ближнем Востоке и в Центральной и Восточной Европе показатель повысился на 9,3% до 1,827 млрд. Это обусловлено сильными результатами в странах Латинской Америки, а также Центральной и Восточной Европе, в то время как в Азиатско-Тихоокеанском регионе, Африке и на Ближнем Востоке зафиксировано замедление темпов роста.

Источник: отчетность WPP Group.

Что касается показателя по сегментам бизнеса, то выручка от компаний, занимающихся рекламной деятельностью и медиабизнесом, выросла по итогам полугодия на 12,3%, до 2,96 млрд фунтов. Выручка бизнесов, аффилированных с информационным менеджментом, связями с общественностью и брендингом, увеличилась на 5,9%, до 1,24 млрд фунтов, на 8,9%, до 499 млн фунтов, и на 15,6%, до 1,83 млрд соответственно.

Источник: отчетность WPP Group.

Неприятным сюрпризом для инвесторов стало сильное падение чистой прибыли. Размер показателя сократился на 56,6%, до 245,8 млн фунтов. В значительной степени это связано со списанием 122 млн из-за того, что расположенная в США компания comScore не смогла предоставить свои данные из-за проводящейся в отношении нее аудиторской проверки. ComScore является недавним приобретением WPP, а возникшие проблемы, по заверениям компании, носят бухгалтерский характер и не угрожают ее экономическому положению.

Свободный денежный поток за год, завершившийся 30 июня, составил 459 млн фунтов, из которых 197 млн фунтов было потрачено на обратный выкуп акций. В целом за 1-е полугодие WPP Group совершила 36 различных сделок, 13 из которых представляют собой приобретения и инвестиции в новые рынки. Компания продолжает искать объекты для приобретения по всему миру и на текущий год зарезервировала на эти цели 300-400 млн фунтов. Особый интерес для инвестиций представляют цифровой сектор и новые медиа. В географическом отношении WPP Group планирует расширение присутствия на развивающихся рынках. В частности, компания хотела бы начать деятельность на Кубе.

Источник: Лондонская биржа.

Прибыль на акцию за полугодие поднялась на 16,7% г/г, до 39,1 пенса, а по итогам текущего года рост прибыли на акцию ожидается в диапазоне от 10% до 15%. Компания рассчитывает, что, благодаря увеличению доходов, росту маржи, а также приобретению и выкупу акций, ей удастся сохранить темпы повышения показателя и в ближайшие несколько лет. Если эти прогнозы оправдаются, то акционеры WPP Group смогут надеяться на весьма щедрые дивиденды. Что касается ближайших выплат, то совет директоров утвердил промежуточный дивиденд в размере 19,55 пенса одну обыкновенную акцию. Выплата дивидендов должна произойти в срок до 7 ноября 2016 года, дата отсечения —7 октября.

В компании действует программа выкупа акций, реализация которой может оказать поддержку котировкам. В 1-м полугодии на эти цели было потрачено 197 млн фунтов, до конца 2016-го под выкуп акций компания зарезервировала аналогичную сумму. Годом ранее на выкуп акций было потрачено 405 млн фунтов.

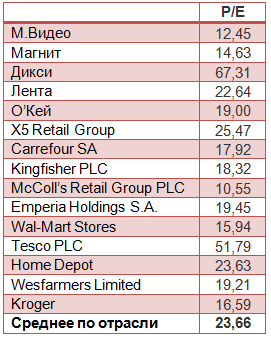

В целом же акции WPP Group выглядят несколько переоцененными в сравнении со своими основными конкурентами. Для компаний из сферы услуг предпочтительнее использовать оценку по продажам, мультипликатор Р/Е является наиболее популярным из-за своей универсальности и применимости при оценке представителей любой отрасли. В свою очередь, дивидендная доходность наиболее часто используется для зрелых компаний, стабильно выплачивающих дивиденды. С учетом этих вводных используем для оценки WPP Group именно данные мультипликаторы.

Акции компании WPP Group выглядят недооцененными при использовании текущего коэффициента P/E, и переоцененными — при скорректированном значении мультипликатора.

Источник: zacks.com

Текущий коэффициент P/E ниже, чем в среднем по аналогичным компаниям отрасли, однако при корректировке показателя с учетом будущей прибыли компании его значение составляет 19,8, а это больше среднего значения в группе сравнимых компаний.

Аналогичная картина сложилась и при использовании показателей P/S и РМ.

Источник: zacks.com, расчеты Инвесткафе.

WPP Group демонстрирует значение мультипликатора выручки выше среднего при низкой марже прибыли, что также свидетельствует о некоторой переоцененности компании.

Сравним компании и по дивидендной доходности, так как именно этот мультипликатор часто используется для зрелых компаний, стабильно выплачивающих дивиденды, к каким относится WPP Group. Коэффициент P/DIV для WPP Group на 1-е полугодие 2016 года составляет 92, для Omnicom Group Inc — 47,5, для Publicis Groupe SA — 42,7, для Interpublic — 151,6. Среднее значение — 83,5, следовательно, по этому показателю WPP Group также переоценена.

С учетом этого рекомендация по акциям «держать» на долгосрочный период.

Акции компании WPP Group торгуются на Лондонской бирже (WPP) и бирже Nasdaq (WPPGF). Инвестировать в акции компании можно через приобретение бумаг специализированных ETF, торгуемых на Московской бирже.

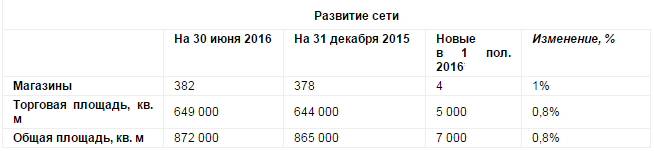

Торговая сеть М.Видео раскрыла операционные результаты за 2-й квартал и 1-е полугодие 2016 года, продемонстрировав хороший рост продаж.

За январь-июнь сеть пополнилась шестью новыми магазинами, причем пять торговых точек были открыты во 2-м квартале. Из-за переезда было закрыто два магазина. В итоге их общее количество на 30 июня составило 382, а торговая площадь достигла 649 тыс. кв м.

При этом выручка М.Видео с апреля по июнь поднялась более чем в пять раз по сравнению с показателем того же периода прошлого года. Компании удалось увеличить продажи на 22%, до 44 млрд руб., тогда как годом ранее доход компании вырос лишь на 4%. Это стало следствием ажиотажных продаж в конце 2014 года, вызванных стремлением покупателей оградить себя от последствий девальвации рубля. После резкого всплеска покупательской активности наступил ее закономерный спад.

По итогам 1-го полугодия выручка ритейлера увеличилась на 19%, подойдя вплотную к 100 млрд руб. Онлайн-продажи увеличились на треть, достигнув 11,1 млрд руб.

Продажи в сопоставимых магазинах компании на фоне снижения покупательского потока на 7% и роста чека на 30% за 2-й квартал увеличились на впечатляющий 21%.

Таких убедительных результатов М.Видео удалось добиться благодаря высокому спросу на основные для компании товары, такие как крупная бытовая техника, телевизоры, смартфоны, игровые ноутбуки. Повышенный интерес со стороны покупателей главный исполнительный директор М.Видео Майкл Тач также объясняет рекламными кампаниями и различными предложениями по рассрочке. Еще одной причиной увеличения доходов ритейлера стал рост средней цены товаров. К примеру, известные производители смартфонов выпустили модели дороже 50 тыс. руб. лишь во второй половине прошлого года, таким образом, возник эффект низкой базы. Именно поэтому продажи смартфонов дороже 37 тыс. руб., за 1-е полугодие увеличились на треть, аналогичный рост продемонстрировали объемы реализации крупной бытовой техники ценой от 19 тыс. руб. В среднем продукция сегмента электроники за последние 12 месяцев подорожала примерно на 20-25%.

Сравнивая результаты М.Видео с показателями других ритейлеров, специализирующихся на продаже электроники и бытовой техники, я прихожу к выводу, что рост его продаж связан скорее с собственными заслугами, нежели с ситуацией на рынке в целом. Так, у DNS в денежном выражении продажи за 2-й квартал повысились гораздо скромнее. У Техносилы сопоставимые продажи за полугодие увеличились всего на 11,5%.

Безусловно, свое влияние на продажи крупных ритейлеров электроники и бытовой техники оказало и увеличение их доли на рынке. С начала 2015 года сегмент покинули такие крупные региональные и федеральные сети, как Телемакс, Сибвез, а также Белый ветер цифровой, проходящий в настоящее время процедуру банкротства.

К тому же на фоне начавшегося восстановления доходов покупатели, уже привыкшие к ситуации в экономике, стали вновь больше тратить. Напомню, что индекс потребительских настроений в стране с апреля по июнь увеличился на 11 пунктов относительно предыдущего квартала.

Несмотря на отмеченные позитивные изменения, спрос на электронику и бытовую технику в России все же еще недотягивает до уровня 2015 года. Продажи с января по май в натуральном выражении оказались ниже прошлогодних примерно на 6%. Да и во второй половине текущего года вряд ли стоит ожидать существенного увеличения объемов реализации. Во-первых, уже не будет эффекта низкой базы. Во-вторых, ввиду остающихся низкими доходов российского населения рассчитывать на оживление потребительского спроса не приходится.

Правда, акции М.Видео выглядят в настоящий момент куда привлекательнее, нежели бумаги других представителей отечественного ритейла. Этому способствует и заметная недооценка компании по мультипликатору P/E, и щедрая дивидендная политика, подразумевающая двузначную доходность, и сильная позиция на рынке благодаря громкому имени и многолетней репутации. С учетом этого консервативным, настроенным на долгосрочную перспективу инвесторам я рекомендую покупать акции М.Видео.

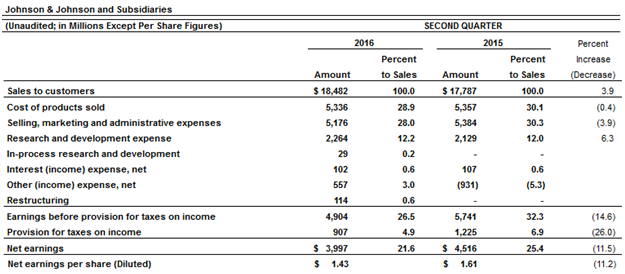

Всемирно известный американский производитель товаров повседневного спроса Johnson & Johnson представилфинансовую отчетность за 2-й квартал 2016 года.

Рост квартальных продаж Johnson & Johnson оказался лучше, чем ожидали на Уолл-Стрит, и составил 3,9% в годовом выражении, а выручка оказалась равна $18,5 млрд. Приятный сюрприз преподнесло фармацевтическое направление бизнеса: продажи лекарственных средств увеличились почти на 9% до $8,7 млрд, благодаря хорошему спросу на противоопухолевое лекарство Imbruvica и препарат Xarelto, применяемый при профилактике инсульта. Также неплохим успехом пользовалось ключевое для компании лекарство от артрита Remicade, продажи которого выросли на 6,7%, до $1,78 млрд.

Вторая по значимости статья доходов Johnson & Johnson, представленная продажами медицинского и диагностического оборудования, продемонстрировала чисто символический рост на 0,8%, до $6,4 млрд. Объемы реализации продукции повседневного спроса сократились примерно на 1,8%, до $3,4 млрд.

Как видно из таблицы выше, главным направлением активного развития для Johnson& Johnson остается внутренний рынок, где квартальные продажи выросли на 7,4% г/г, до $9,6 млрд, тогда как за рубежом объемы реализации увеличились лишь на 0,4%, до $8,9 млрд. Здесь стоит отметить негативное влияние валютных колебаний, потеря от которых, по расчетам компании, составила порядка 1,4% от общих продаж.

Однако, несмотря на положительную динамику выручки, квартальная чистая прибыль Johnson & Johnson за год сократилась с $4,5 млрд до $3,4 млрд, или с $1,61 до $1,43 на акцию. Правда, без учета особых статей баланса компания заработала $1,74 на акцию, а это на $0,3 больше, чем с апреля по июнь прошлого года, и лучше консенсуса, предполагавшего $1,68.

Возможно, фактор более высокой, чем ожидалось, чистой прибыли стал решающим для обновления исторического максимума котировок акций Johnson & Johnson, которые на этой неделе вплотную подошли к рубежу в $125. Не исключено также, что позитивное влияние на настроения биржевых игроков оказало повышение компанией прогноза продаж на текущий год до $71,5-72,2 млрд с предыдущих $71,2-71,9 млрд.

Так или иначе, акции Johnson & Johnson даже на текущих ценовых уровнях остаются привлекательными для долгосрочных консервативных инвесторов. Дополнительным аргументом в пользу этого выступает серьезная недооценка компании по мультипликатору P/E. Более того, в плане роста дивидендов у нее практически нет аналогов в мире. В течение 53 лет выплаты акционерам неизменно повышались, а за последние 22 года они в общей сложности увеличились с $0,43 до $2,95 на акцию. Рекомендация однозначная — «покупать».

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

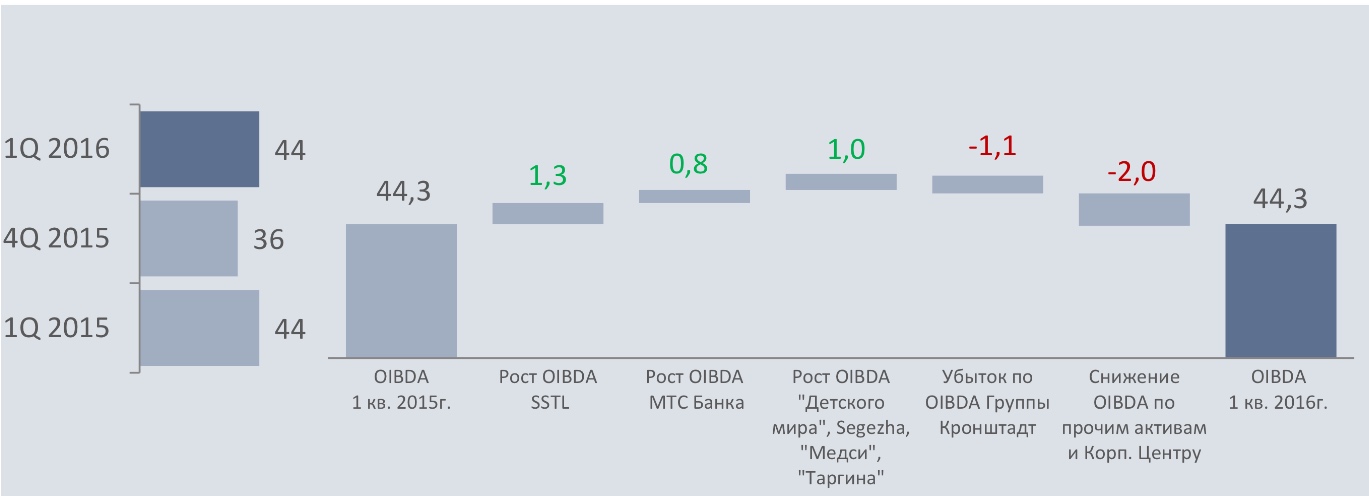

В прошлый четверг, 2 июня, за 1-й квартал отчиталась крупнейшая в России и СНГ холдинговая компания АФК Система. Корпорация показала достаточно сильные финансовые результаты, увеличив скорректированную чистую прибыль до 2,5 млрд руб., в то время как за аналогичный период прошлого года Система показала убыток.

Консолидированная выручка корпорации увеличилась на 3,3%, до 173 млрд руб., что обусловлено ростом выручки 10 из 13 активов АФК, сильнейшими из которых стали Детский мир и Segezha group, увеличившие выручку на 35% г/г и 40% г/г соответственно. Такого результата Детскому миру удалось добиться благодаря сильной динамике сопоставимых продаж, которые возросли на 13,1%. Segezha group увеличила продажи бумаги, фанеры и пиломатериалов, а также провела консолидацию ЛЛДК.

Скорректированная OIBDA, несмотря на рост в большинстве активов осталась на уровне прошлого года, что связано с убытком группы Кронштадт. Согласно комментариям компании, это плановый убыток, который связан с инвестированием в новые проекты, а также с сезонными колебаниями выручки.

Расходы корпорации год к году возросли на 3 млрд, до 37,4 млрд руб. Повышение КиАУР было обусловлено увеличением показателя у МТС и Segezha Group.

Перспективность корпорации не вызывает вопросов, поскольку она формирует агрохолдинг с крупнейшим земельным банком в более 500 тыс. га. На данный момент земельный банк 100% «дочки» АФК агрохолдинга Степь составляет 247 тыс. га после приобретения 110 тыс. га земли на юге России.

К тому же для привлечения дополнительных инвестиций, корпорация обязала своих топ-менеджеров покупать акции группы и ее активов, используя значительную часть совокупного годового дохода, что в свою очередь стимулирует последних развивать свои активы.

В мае этого года компания утвердила новую дивидендную политику, согласно которой выплаты должны составлять не менее 4% доходности от средневзвешенной цены на акцию за дивидендный период, но при на обыкновенную акцию не может приходиться меньше 0,67 руб. дивиденда. По итогам прошлого года с доходностью 4% дивиденд, по предварительным расчетам, может составить 0,78 руб. за обычку.

Учитывая дисконт капитализации Системы к ее публичным активам, потенциал роста акций компании равен 75,4%.

Сильная отчетность, более привлекательная дивидендная политика, позволяющая получать хорошую доходность, а также высокий потенциал роста акций компании дает мне основание рекомендовать к покупке обычку АФК Система.

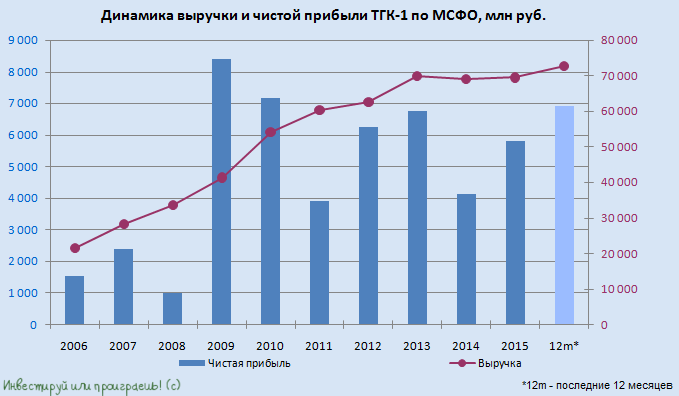

Отчетность ТГК-1 по МСФО за 1-й квартал стала приятным сюрпризом для акционеров : в ней зафиксированы двузначные темпы роста выручки и EBITDA, а также повышение чистой прибыли на треть.

Из трех «дочек» Газпром энергохолдинга, отчитавшихся по МСФО за 1-й квартал, именно ТГК-1 отметилась наибольшим, на 14,5%, до 25,2 млрд руб. ростом выручки. Этому активно поспособствовали традиционное повышение цен на РСВ (рынок на сутки вперед), на этот раз составившее почти 5%. Свой вклад в результат внесла положительная динамика операционных показателей, в том числе объема выработки ГЭС, увеличение поставок тепловой энергии в связи с низкими температурами в отопительном сезоне. Также на общий показатель повлияло увеличение доходы от продажи мощности почти на 50%, что объясняется повышением объемов, проданных на КОМ (конкурентный объем мощности), и ростом цен на мощность.

Операционные расходы компании с января по март текущего года поднимались медленнее, чем выручка, увеличившись всего на 10,6%, до 19,3 млрд руб. На топливо по-прежнему приходится более половины затрат, показавших сопоставимую динамику. Зато издержки на передачу тепловой энергии из-за динамики в некоторых северных регионах выросли сразу 53,1%, до 757,6 млрд руб., что стало самым серьезным вкладом в общий показатель. В то же время зарплата повысились лишь на 1,7%, а амортизационные отчисления и вовсе немного сократились. В этой связи операционная прибыль увеличилась на внушительные 29,5%, приблизившись к 6 млрд руб.

Чистые финансовые расходы в отчетном периоде практически не изменились, поэтому прибыль ТГК-1 смогла подняться на 33,1%, до 4,4 млрд руб., задав хороший задел на весь год. EBITDA выросла на 20,7%, до 20,7 млрд руб.

Чистый долг компании сократился с 28,1 млрд до 24,2 млрд руб., а соотношение NetDebt/EBITDA опустилось с 1,6х до более чем комфортных 1,3х.

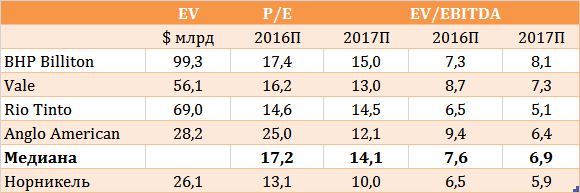

Помимо достаточно уверенного роста основных финансовых показателей ТГК-1 интерес к бумагам компании подогревает дивидендная история, главная интрига которой — планируемый переход к начислению на эти цели 35% от чистой прибыли по МСФО, а не по РСБУ, как сейчас. Этот шаг позволил бы акционерам рассчитывать на двузначные показатели доходности, а рыночная недооценка бумаг ТГК-1 по мультипликатору EV/EBITDA позволяет рекомендовать их к покупке.

Норильский никель опубликовал производственную отчетность за 1-й квартал текущего года. Представленный документ продемонстрировал снижение объемов производства основных металлов.

Выпуск никеля составил 63,6 тыс. тонн, что ниже показателей как 1-го квартала 2015 года (67,4 тыс. тонн), так и его 4-го квартала (72,7 тыс. тонн). Аналогичная картина и с медью, производство которой сократилось до 87,3 тыс. тонн.

Стоит отметить, что Норникель на протяжении нескольких лет подряд демонстрирует устойчивый тренд к снижению объемов производства основных своих металлов — никеля и меди. В этом смысле 2015 год не стал исключением.

Источник: данные компании, расчеты Инвесткафе.

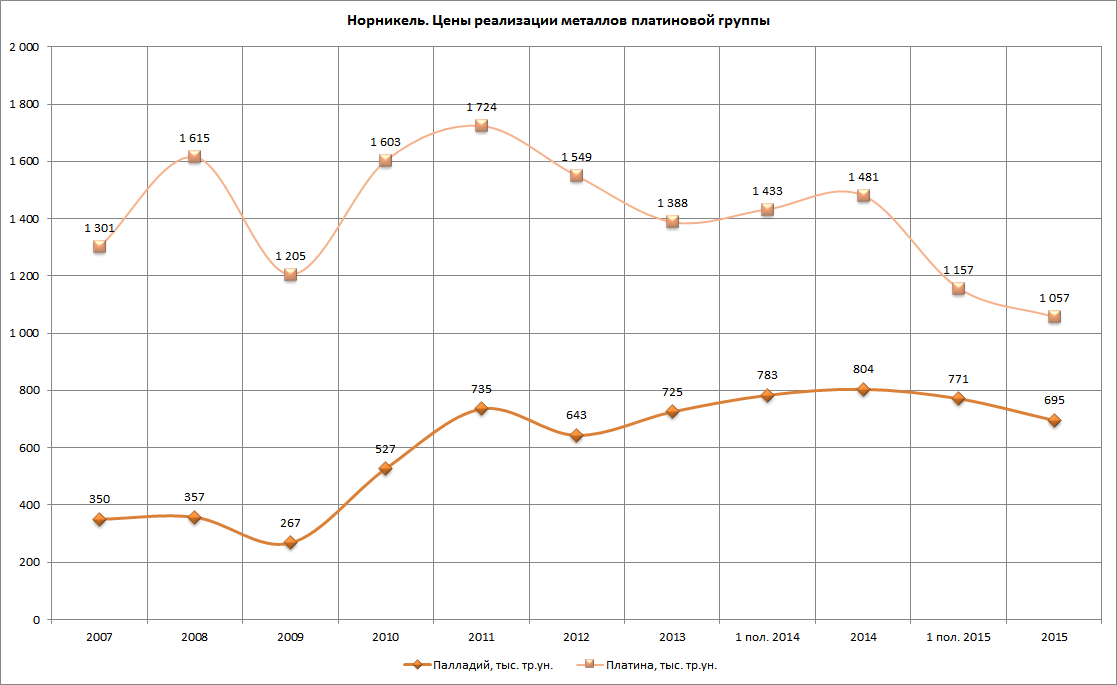

В сегменте металлов платиновой группы ситуация несколько иная: здесь результаты за последние годы довольно стабильны. В 1-м квартале ГМК увеличил выпуск палладия до 642 тыс. и платины до 171 тыс. тройских унций.

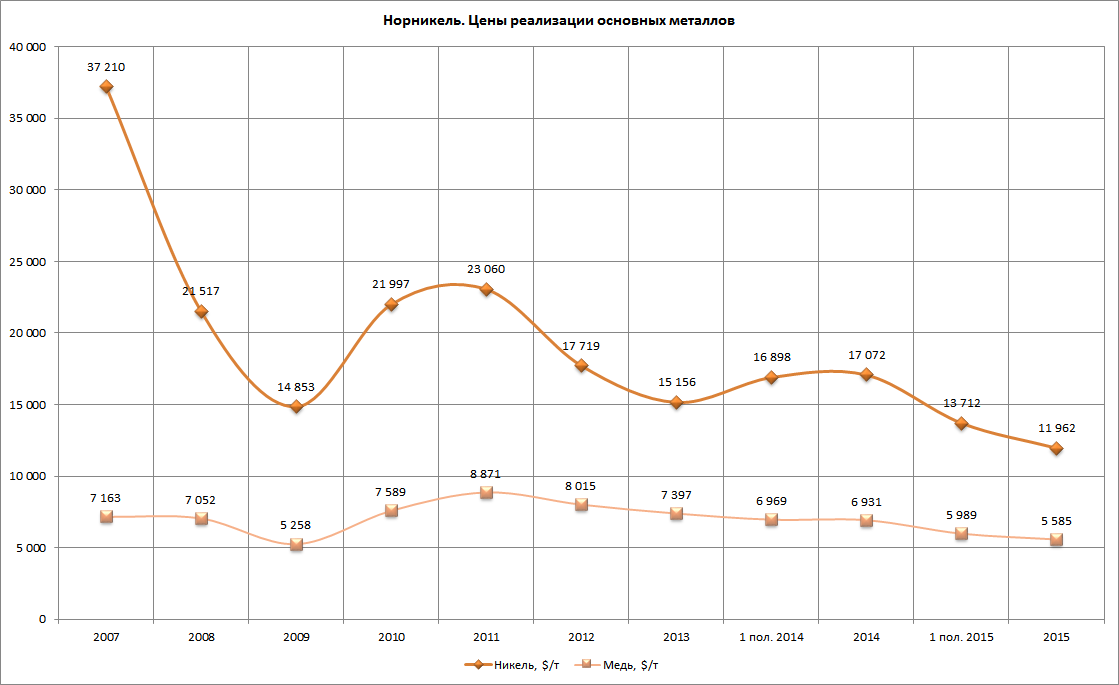

Вместе с этим негативным фактором для Норильского никеля является и длительное снижение мировых цен на цветные металлы, который он продает. В частности, с максимумов 2011 года средние цены реализации никеля у российского монополиста упали примерно в два раза (на 48%), а меди — почти на 37%.

Источники: данные компании, расчеты Инвесткафе.

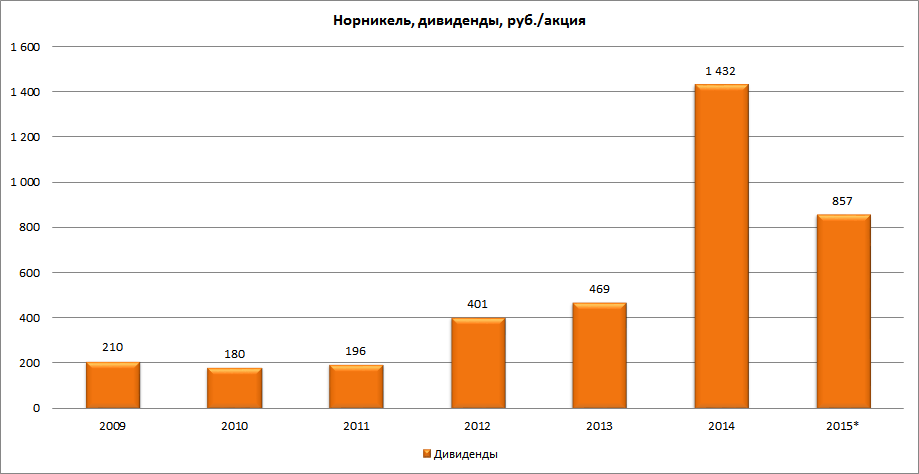

При этом одним из основополагающих факторов стоимости ценных бумаг на фондовом рынке в последние годы выступает завидная дивидендная доходность, явившаяся следствием заключенного между мажоритарными акционерами соглашения.

Источник: данные компании, расчеты Инвесткафе.

* на приведенном графике учтены финальные дивиденды за 2015 год в размере 230,14 руб. на акцию, однако стоит отметить, что они пока лишь рекомендованы советом директоров, но еще не утверждены общим собранием акционеров (хотя, на мой взгляд, они практически наверняка одобрят рекомендацию совдира).

Напомню, что после финальных выплат по итогам 2015 года начнет действовать новая дивидендная политика, уже утвержденная компанией. Ее суть заключается в привязке совокупного размера выплат в диапазоне от 30% до 60% EBITDA к уровню долговой нагрузки. При этом установлен минимальный объем выплат в размере $1 млрд в год, начиная с финансовых результатов за 2017 год. Причем в самом 2017 году по результатам года текущего минимальный уровень дивидендов составит $1,3 млрд. При нынешнем курсе доллара этот будет означать минимум около 410 руб. выплат на одну акцию (и 535 руб. по результатам 2016 года).

По сравнению с международными аналогами Норильский никель в некоторой степени недооценен.

Источники: данные компании, moex.com, bloomberg.com, расчеты Инвесткафе.

Целевая цена составляет 11 411 руб., что предполагает потенциал роста с текущих уровней в 27%. Потенциальная дивидендная доходность может составить от 5% до 10% в течение нескольких ближайших лет. Таким образом, акции Норильского никеля можно рекомендовать к покупке.

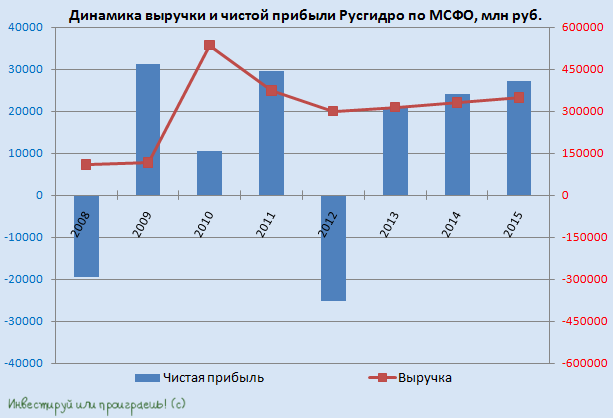

Русгидро отчиталось по МСФО за 2015 год. Как следует из представленного документа, выручка и чистая прибыль холдинга продемонстрировали позитивную динамику, а EBITDA осталась на прошлогоднем уровне.

Выработка электроэнергии станциями холдинга увеличилась всего на 0,6%, до 114 265 млн кВт/ч. При этом чуть более 70% мощностей Русгидро традиционно пришлось на ГЭС и ГАЭС, производство на которых снизилось за год на 2,4%, до 82 079 млн кВт/ч, во многом из-за падения суммарного притока воды в основные водохранилища Волжско-Камского каскада, ГЭС Юга и Северного Кавказа. Позитивным моментом в отчетности стали производственные показатели тепловых (ТЭС) и геотермальных станций (ГеоЭС), расположенных на Дальнем Востоке. Здесь выработка по итогам минувшего года выросла на 9,2%, до 32 186 млн кВт/ч. За счет этого удалось компенсировать весь негатив отчетности.

Совокупная выручка Русгидро поднялась на 5,4%, до 347,5 млрд руб. Важный вклад в этот показатель внесло РАО ЭС Востока, которое на фоне повышения среднеотпускного тарифа и объемов продаж электроэнергии увеличила доходы на 8,1%, до 162,4 млрд руб. Немалая заслуга в итоговом результате принадлежит также энергосбытовому холдингу ЭСК Русгидро, а также частичной либерализации цен на мощность ГЭС в Сибири.

Правда, операционные расходы росли быстрее выручки и по итогам 2015-го прибавили 8,3%, составив 315,1 млрд руб. Главными факторами повышения издержек стал рост затрат на топливо (+16%) в связи с увеличением отпуска электроэнергии, удельных расходов на топливо из-за повышения объемов выработки на некоторых неэффективных станциях, и цен на условное топливо. Сюда же можно добавить повышение заработной платы на 10% с небольшим из-за индексации тарифных ставок и окладов, а также увеличение расходов на покупку электроэнергии и мощности на 5,7%.

Не обошлось без традиционных «бумажных» списаний, по убыткам от экономического обесценения основных средств, дебиторской задолженности, прочих внеоборотных активов и гудвила дочернего общества. В общей сложности эти списания уверенно перевалили за 20 млрд руб., притом что годом ранее составили 18 млрд. Вследствие этого операционная прибыль подросла лишь на 2,4%, до 34,7 млрд руб.

Финансовые статьи отчетности энергохолдинга порадовали ростом доходов почти на треть, до 12,3 млрд руб. на фоне повышения процентных ставок по депозитам и положительных курсовых разниц. Вкупе с сократившимися финансовыми расходами на 8,7%, до 9,7 млрд руб., из-за снижения отрицательных курсовых разниц это позволило Русгидро нарастить чистую прибыль на 12,5%, до 27,3 млрд руб. В то же время EBITDA повысилась лишь на 0,2%, до 73,4 млрд руб.

Долговая нагрузка компании выросла за год с 177 млрд до 197 млрд руб., однако соотношение NetDebt/EBITDA оценивается чуть выше 2х, что говорит об отсутствии серьезных проблем с платежеспособностью.

Если верить заявлениям менеджмента, дивиденды Русгидро по итогам 2015 года могут составить 25-50% от чистой прибыли, что в переводе на абсолютные величины означает диапазон 1,8-3,5 коп. на акцию. В текущих котировках это означает дивидендную доходность на уровне 2,5-5%, что примерно сопоставимо с ее размерам у других отечественных представителей отрасли.

На текущих ценовых уровнях оптимальным я считаю держать акции Русгидро, учитывая не только большие сомнения в интенсивном росте финансовых показателей в обозримом будущем, но и оценку компании по мультипликатору EV/EBITDA на уровне среднего значения по отрасли. Напомню также, что держателям акций РАО ЭС Востока, решившим воспользоваться процедурой принудительного выкупа, уже сейчас стоит активно готовить необходимые документы для регистратора во избежание проблем с получением своих денег. Более подробно о тех шагах, которые нужно предпринять для этого можно узнать здесь.

Из опубликованной на минувшей неделе отчетности Роснефти по МСФО за 2015 год следует, что прошлогоднее снижение мировых цен на нефть не помешало компании пусть символически, но все же увеличить чистую прибыль на фоне снижения выручки почти на 7%. Более того, в первый год после введения санкций компания смогла не только приумножить свои инвестиции, но и существенно снизить долговую нагрузку, показав хорошую устойчивость в сложных макроэкономических условиях.

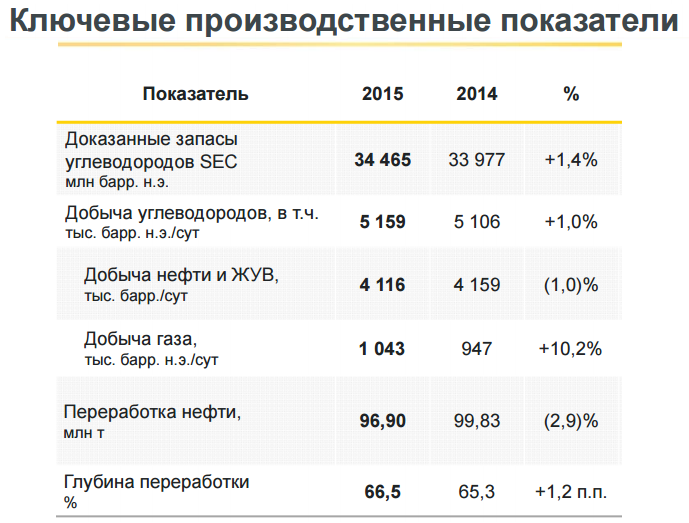

В 2015 году Роснефть добыла углеводов в объеме 254,4 млн тонн нефтяного эквивалента, или 5,16 млн баррелей нефтяного эквивалента (б.н.э.) ежесуточно. Это абсолютный рекорд для компании. При этом добыча нефти и жидких углеводородов сократилась на 1%, до 4,12 млн б.н.э. в сутки, за счет развития программы бурения, ввода новых скважин и применения комплекса современных технологий. В то же время добыча газа превзошла показатели 2014 года на 10,2%, уверенно перешагнув через рубеж 1 млн б.н.э. благодаря активному наращиванию добычи на действующих месторождениях и началу эксплуатации новых.

Мировые цены на нефть в минувшем году рухнули примерно вдвое, в том числе котировки Urals в среднем упали c $97,6 до $51,4. Тем не менее девальвация российской валюты сгладила этот эффект, и в рублевом выражении цены на нефть снизились на 10% с небольшим, до 3 140 руб.

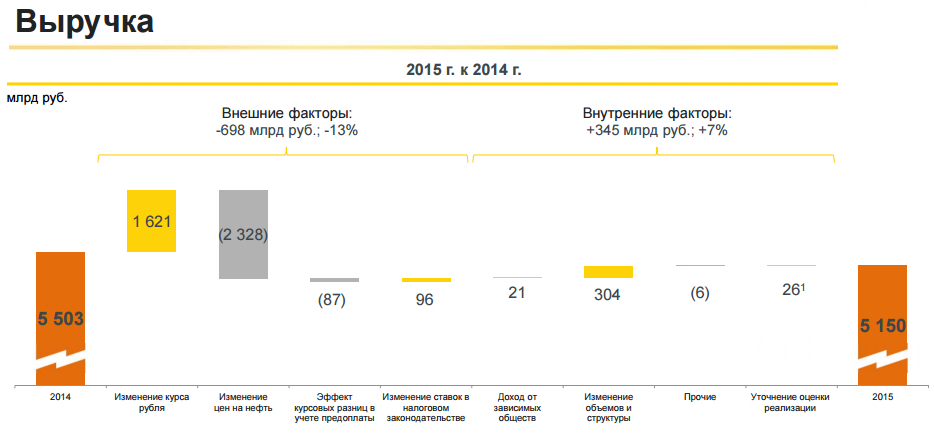

В результате выручка Роснефти в 2015 году сократилась всего на 6,4%, до 5,15 трлн руб., обеспечив себе преимущество перед ведущими зарубежными конкурентами, лишенными такого козыря, как серьезное ослабление национальной валюты. Главной причиной сокращение выручки госмонополии стало падение продаж нефти почти на 13%, до 2,3 трлн руб., хотя в натуральном выражении реализация черного золота прибавила на 3%, до 114,5 млн тонн, из которых около 87,4% приходится на экспорт.

Производство нефтепродуктов уменьшилось за год на 2%, до 95,4 млн тонн, а доходы от их реализации снизились на 3,2%, до 2,4 трлн руб., но оказались выше, чем выручка от продажи нефти. Газа было продано на 12% больше, чем в 2014-м, на 188 млрд руб., на фоне увеличения объемов реализации (+4%) и роста цен (+7%).

Операционные расходы компании порадовали опережающим выручку снижением почти на 10%, до 4,44 трлн руб. В то время как НДПИ, акцизы и прочие налоги выросли всего на 7%, до 82 млрд руб., затраты на экспортную пошлину уменьшились сразу на 760 млрд, то есть почти вдвое меньше, чем годом ранее. В результате операционная прибыль Роснефти выросла на 19,4%, до 708 млрд руб.

Чистые финансовые расходы компании удвоились, достигнув 250 млрд руб., главным образом, из-за отраженных в отчетности курсовых разниц в размере свыше 120 млрд руб., а потому чистой прибыли удалось подняться лишь на 2%, до 355 млрд руб. EBITDA выросла на 17,8%, до 1,25 млрд руб. В компании основной причиной этого результата называют тщательный контроль за затратами, качественное улучшение корзины выпускаемых продуктов, а также ослабление негативного эффекта от временного лага по экспортным пошлинам.

Очень важным достижением Роснефти стало то, что ее чистый долг сократился в долларовом эквиваленте на внушительные 47%, $23,2 млрд, за счет погашения существенной части краткосрочной задолженности на фоне генерации операционного денежного потока и поступления денежных средств по долгосрочным контрактам (в частности, предоплату в размере 1 трлн руб. от китайской CNPC за поставку нефти). На этом фоне соотношение NetDebt/EBITDA за год уменьшилось с 1,5х до 1,1х.

Дивидендная политика Роснефти предполагает направление на данные выплаты не менее четверти чистой прибыли по МСФО, а значит по итогам 2015 года акционеры вправе рассчитывать на дивиденд не менее 8,3 руб. на акцию и доходность не ниже 2,7% в текущих котировках. Если же правительство даст госкомпаниям распоряжение платить в виде дивиденда не менее 50% чистой прибыли, доходность превысит 5%. Правда, пока определенности по этому вопросу для акционеров Роснефти нет, но бумаги компании все равно достойны попадания в консервативный инвестпортфель, учитывая рыночную недооцененность по мультипликатору EV/EBITDA.

На минувшей неделе Э.ОН Россия отчиталась за 2015 год по МСФО, зафиксировав в представленном документе небольшое снижение выручки и двузначное падение операционной и чистой прибыли.

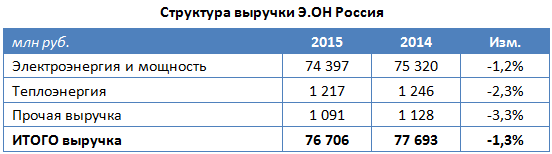

Производство электроэнергии Э.ОН Россия сократила почти на 10%, до 53,8 млрд кВт/ч. На этом фоне продажи электроэнергии у компании упали на 8,6%, до 56,7 млрд кВт/ч. Ввиду достаточно низких цен на рынке на сутки вперед это привело к снижению выручки от реализации электроэнергии и мощности на 1,2%, до 74,4 млрд руб.

Аналогичное по темпам падение производственных показателей было отмечено в сегменте теплоэнергии, где из-за аномально теплой погоды во многих регионах страны в 2015 году полезный отпуск сократился на 7,9%, едва удержавшись выше 2 млн Гкал. В результате доходы от продажи теплоэнергии в минувшем году упали на 2,3%, до 1,2 млрд руб.

Серьезное влияние на операционные результаты Э.ОН Россия оказали также закрытие на ремонт Сургутской ГРЭС-2 после пожара в начале прошлого года и изменение балансовой ситуации в стране, когда в условиях значительных объема ввода новых мощностей по ДПМ отмечается отсутствие роста потребления электроэнергии в целом. Выручка компании в отчетном периоде сократилась на 1,3%, до 76,7 млрд руб.

Операционные расходы Э.ОН Россия увеличились на 6,3%, до 63 млрд руб. Причем самые крупные издержки — на покупку топлива — сократилась на 5,6%, до 35,5 млрд руб., зато остальные операционные затраты продемонстрировали дружный рост. На ремонт и техобслуживание из-за восстановительных работ на Сургутской ГРЭС-2 было потрачено вдвое больше, чем в 2014-м. Амортизация и расходы на персонал прибавили по полмиллиарда руб. На покупку электро- и теплоэнергии пришлось направить на 750 млн руб. больше, чем годом ранее. В результате операционная прибыль Э.ОН Россия в 2015 году опустилась на 12,1%, до 16,7 млрд руб.

Важным показателем финансовой стабильности компании является полное отсутствие долговой нагрузки. При этом объем финансовых вложений за 12 месяцев сократился с 14 млрд до 9,5 млрд руб. за счет уменьшения сумм депозитов со сроком размещения менее чем на три месяца. Чистые финансовые доходы компании сократились более чем наполовину до 0,7 млрд руб., но из-за более чем скромного значения в абсолютной величине вряд ли были способны серьезно повлиять на общую картину. А картина эта такова, что чистая прибыль по итогам 2015 года уменьшилась на 18,7%, до 13,7 млрд руб., а EBITDA — на 5%, до 24,9 млрд.

Самым важным для акционеров Э.ОН Россия вопросом в текущем году остается вопрос о сумме, которая будет выделена на ликвидацию последствий пожара в третьем энергоблоке Березовской ГРЭС и восстановление его работоспособности. В данный момент пострадавший энергоблок находится на аварийном ремонте, который ориентировочно продлится 20 месяцев и обойдется минимум в 15 млрд руб. В это время Э.ОН Россия не будет получать плату за мощность, в том числе по ДПМ, поскольку решила не изменять статус ремонта. Энергоблок застрахован не только на случай повреждения или уничтожения имущества, страховка также учитывает бизнес-риски, поэтому в качестве возмещения Э.ОН Россия может получить и часть выпадающей выручки. И все же в лучшем случае выплаты по страховому договору покроют примерно половину суммы ущерба.

В любом случае переговоры со страховыми компаниями будут продолжаться еще несколько месяцев, и более детальная информация начнет появляться только ближе к лету. До появления конкретики по этим вопросам лучше не спешить с покупкой акций Э.ОН Россия, тем более что по мультипликатору EV/EBITDA она на сегодняшний день оценивается выше среднего по отрасли. Единственной веской причиной, по которой есть смысл держать бумаги компании, выступают достаточно высокие дивиденды, которые стабильно выплачивались на протяжении нескольких последних лет и обеспечивали акционерам двузначную доходность. В этом году дивидендная доходность может составить 7-9% в текущих котировках, или 0,17-0,21 руб. на акцию. Более точную оценку можно будет дать после выхода отчетности по РСБУ.

Мосбиржа стабильно генерирует прибыль с 2011 года, когда на основе Московской межбанковской валютной биржи и Российской торговой системы был создан этот холдинг. По итогам года прошлого чистая прибыль холдинга составила 27,9 млрд руб., увеличившись на 74% г/г. Инвесторы активно наращивают длинные позиции по бумагам Московской биржи: за последние двенадцать месяцев они прибавили в цене 58,9% при росте индекса ММВБ на 16,1%. На мой взгляд, акции биржи представляют интерес для инвесторов по трем причинам.

Источник: данные Мосбиржи.

Причина первая Правительство РФ ввело индивидуальные инвестиционные счета (ИИС), которые стали доступны для граждан с 1 января 2015 года. Это важный шаг на пути развития индустрии частных инвестиций. Такие счета быстро набирают популярность, поскольку в списке брокеров значатся такие игроки, как Сбербанк, Финам, ВТБ24 и другие обладающие развитой филиальной сетью и широкой клиентской базой игроки. За последние полгода количество открытых ИИС увеличилось более чем в два раза.

Сама динамика российского фондового рынка подогревает интерес инвесторов к открытию ИИС. По итогам прошлого года индекс ММВБ-10, в состав которого входят самые популярные голубые фишки, повысился на 30,45%. По состоянию на 1 марта текущего года в России зарегистрировано 103,6 тыс. счетов. Приток свежей ликвидности на фондовый рынок будет способствовать увеличению торговых оборотов на Московской бирже, что положительно скажется на финансовых результатах компании.

Источник: данные Мосбиржи.

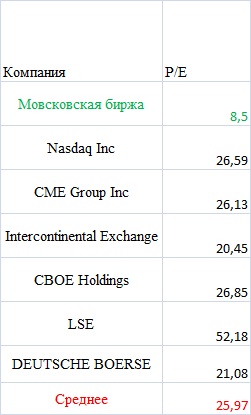

Причина вторая За последние четыре года средние годовые темпы повышения чистой прибыли Мосбиржи равнялись 42,86%. Бумаги компании можно отнести к группе акций роста, что предполагает высокое значение мультипликатора P/E. Однако у Московской биржи этот коэффициент находится на весьма умеренном уровне 8,5.

Источник: данные Мосбиржи.

Рентабельность чистой прибыли у компании также достаточно высока. Если за свой первый год существования Московская биржа продемонстрировала рентабельность на уровне 40,2%, то уже в 2015 году показатель вырос до отметки 60,31%. Такая позитивная динамика указывает на эффективную работу менеджмента.

Источник: Bloomberg.

Нельзя обойти стороной и стабильно высокую рентабельность собственного капитала Московской биржи. Данный показатель исторически всегда опережал доходность краткосрочных государственных облигаций РФ, что является позитивным сигналом для акционеров. Перечисленные факторы не останутся без внимания участников рынка, поэтому я ожидаю устойчивого спроса на корпоративные бумаги компании.

Источник: данные Мосбиржи.

Дивидендная политика компании также интересна потенциальных инвесторов. Если в 2012 году Московская биржа направила на выплату дивидендов 35,4% от чистой прибыли (1,22 руб. на акцию), то по итогам 2015 года наблюдательный совет биржи предложил выделить на эти цели 58,2% чистой прибыли, что означает дивиденд 7,11 руб. на акцию. Таким образом, за последние три года среднегодовой темп роста дивидендов может составить 79,95%! Закрытие реестра акционеров состоится 16 мая.

Причина третья Необходимо отметить, что снижение геополитических рисков, а также стабилизация нефтяных цен будет оказывать позитивное влияние на российский рынок акций. На этой неделе президент Владимир Путин объявил о выводе войск из Сирии, что было положительно воспринято западными политиками. Конечно, речи об отмене санкций против России на сегодня не идет, однако этот шаг может стать сигналом к возобновлению диалога между РФ и Западом.

Цены на нефть за последние два месяца выросли на 39%. Последний отчет Международного энергетического агентства (МЭА) указывает на то, что «быки» готовы штурмовать новые высоты. МЭА отрапортовало о том, что в 2016 году ожидает снижения добычи в странах, не входящих в ОПЕК, особенно в США.

Источник: Google Finance.

С учетом позитивного фундаментального фона я рекомендую покупать бумаги Московской биржи. При среднем по отрасли коэффициенте P/E 25,97 потенциал роста в ее бумагах составляет 205,5%, до 322,94. Полагаю, что эта цель может быть достигнута в долгосрочной перспективе. Совершить сделки по акциям компании вы сможете, открыв счет у одного из крупнейших и надежных брокеров страны. У него же вам предложат выгодные условия с открытием ИИС.