Компания НОВАТЭК, являющаяся крупнейшим частным производителем газа в России, опубликовала финансовые результаты по МСФО за 1-е полугодие 2015 года.

В отчетном периоде компания продемонстрировала неплохие производственные показатели. Так, за первые 6 месяцев 2015 года НОВАТЭКу удалось увеличить добычу природного газа на 7,8%, до 33 млрд куб. м, а жидких углеводородов — и вовсе на 52,8%, до 4,2 млн тонн.

При этом на Пуровском ЗПК объем переработки деэтанизированного газового конденсата составил 5,4 млн тонн, продемонстрировав внушительный рост на 92,6% по сравнению с 1-м полугодием 2014 года:

На конец отчетного периода среднесуточный объем переработки НОВАТЭКа составлял 35 тыс. тонн, что почти в 2,5 раза больше аналогичного показателя в 2014 году. Схожей тенденцией отметился и стабильный газовый конденсат, объем переработки которого за полгода вырос на 68,5%, до 3,44 млн тонн.

Из-за значительного отбора природного газа из подземных хранилищ в первые 6 месяцев 2014 года вследствие более холодной погоды объем реализации голубого топлива за 1-е полугодие сократился на 8,5%, до 30,5 млрд куб. м. Однако объем газа в составе запасов готовой продукции вырос до 1,6 млрд куб. м, объем реализации жидких углеводородов взлетел на 77,8%, составив 5,7 млн тонн. Подобный рост стал возможен благодаря увеличившимся объемам покупки газового конденсата у совместных предприятий и увеличению добычи нефти дочерними обществами НОВАТЭКа.

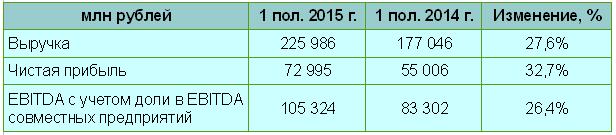

Вполне успешные операционные показатели не могли не отразиться на полугодовых финансовых результатах компании, и выручка НОВАТЭКа в отчетном периоде увеличилась на 27,6%, составив 226 млрд руб. Столь внушительный рост обусловлен возросшими объемом реализации, а также поднявшейся средней ценой продажи жидких углеводородов в рублях, на которую положительно повлияли снижение экспортных пошлин и девальвация рубля. Еще одним фактором, позволившим сполна компенсировать падение мировых цен на углеводороды, стал рост объема реализации продуктов переработки газового конденсата, который в случае комплекса в Усть-Луге увеличился на 68,5%, до 3,44 млн тонн.

Чистая прибыль НОВАТЭКа существенно выросла по итогам 1-го полугодия 2015 года, прибавив 32,7% и составив 73 млрд руб. Свободный денежный поток при этом достиг 40,4 млрд руб., увеличившись в 2,3 раза в годовом отношении. Не стал исключением и показатель EBITDA с учетом доли совместных предприятий, составивший за этот период 105,3 млрд руб. (+26,4%). Положительным фактором здесь стал рост доли жидких углеводородов в общих объемах продаж.

Капиталовложения компании в отчетном периоде составили 29,8 млрд руб., снизившись на 11% по сравнению с аналогичным периодом 2014 года. Прежде всего инвестиции были направлены на ввод трех объектов — Яро-Яхинского месторождения Арктикгаза, небольшого газоконденсатного месторождения, которое разрабатывает Тернефтегаз, и нефтяного Ярудейского месторождения. Таким образом, нетрудно посчитать, что компания выполнила годовую инвестпрограмму уже почти на 60%. При этом со слов официальных лиц НОВАТЭКа, в 2016 году капитальные затраты компании будут вдвое меньше, чем в текущем, то есть на уровне 25 млрд руб.

Что касается чистого долга компании, то за первые 6 месяцев 2015 года он практически не изменился и составил 204 млрд руб., соотношение Net Debt/EBITDA продолжает находиться на комфортном уровне в 1,1х.

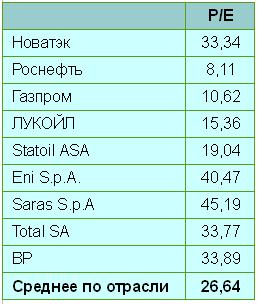

Однако, даже несмотря на блестящие финансовые показатели НОВАТЭКа, инвестиции в акции компании на текущем этапе нельзя назвать неоправданными, особенно после взлета котировок к историческим максимумам. Ну а тем инвесторам, которые смогли купить бумаги в два-три раза дешевле, сейчас самое подходящее время для того, чтобы закрыть с прибылью свои позиции и переложиться в более привлекательные на сегодняшний день акции Роснефти или Газпрома, имеющие хороший фундаментальный потенциал, исходя из текущих значений мультипликатора P/E.

Рекомендация по акциям НОВАТЭКа — «продавать». Справедливая цена — 470 руб.

Министр энергетики и угольной промышленности Украины Владимир Демчишин заявил, что страна готова резко сократить объемы импорта российского газа. Российская сторона будет всячески этому препятствовать.

Глава украинского энергетического ведомства отметил, что необходимости покупать российский газ у страны нет и смысла приобретать его по цене выше, чем газ из Европы, нет. Данное заявление сделано в преддверии очередного раунда переговоров с Россией по газовому вопросу, который состоится в середине апреля.

Напомню, что в прошлом году Россия предоставила Украине скидку на покупку газа в размере $100 на тыс. куб. м, которая действовала в течение зимнего отопительного сезона 2014/2015 годов в обмен на погашение долга и согласие работать по системе предоплаты за сырье. Газпром также согласился поступиться принципом «бери или плати» для Нафтогаза. В итоге ПХГ Украины удалось заполнить достаточным объемом энергоносителя для обеспечения бесперебойного транзита в Европу.

Однако даже с учетом скидки российский газ обходился Украине на 5-10% дороже, чем закупки по реверсу из Европы. С начала апреля эта льгота перестает действовать, а следовательно, цена на российский газ станет еще менее конкурентоспособной. Она может составить порядка $350 за тыс. куб. м. Учитывая сезонное удешевление топлива ввиду снижения спроса, этот уровень будет примерно на 15-20% превышать цену на газ, поставляемый реверсом из Европы.

Таким образом, заявление министра вполне логично, и, на мой взгляд, оно является инструментом давления в преддверии очередных переговоров по сложному газовому вопросу. Министр энергетики России, в свою очередь, заявил, что предоставление Украине скидки на газ в размере $50-80 за тыс. куб. м возможно. Это сделает российское сырье более конкурентоспособным и поможет избежать продолжения серьезного снижения потребления отечественного газа Украиной.

По итогам 2013 года с территории Венгрии Украина импортировала порядка 1,13 млрд куб. м газа, а с территории Польши — 0,85 млрд куб. м. Порядка 26 млрд куб. м пришлось на российский газ. В 2014 году Украина закупила за рубежом порядка 20 млрд куб. м, из которых более 5 млрд куб. м пришлось на реверсные поставки из Словакии, Венгрии и Польши. Поставки из России при этом сократились почти в два раза и составили менее 15 млрд куб. м.

В 2015 году ожидается рост импорта газа до более 25 млрд куб. м. Доля Газпрома на европейском рынке газа в прошлом году должна составить порядка 30%, и о существенном ее сужении, как и о полной остановке потребления российского газа, которая попросту невозможна, пока речь не идет.

Украина рассчитывает в текущем году довести техническую возможность прокачки газа из Европы до 90% потребности страны. Однако препятствия, которые будет строить Газпром европейским потребителям для обеспечения Украины реверсным газом, в виде ограничения объемов поставляемого им сырья замедлят темпы снижения зависимости Киева от российского сырья. Как я уже говорил, способствовать этому будет и снижение Газпромом цен на свою продукцию.

Предоставление скидки, на мой взгляд, неизбежно. Украина остается ключевой страной-транзитером для перекачки газа из России в Европу, поэтому Газпром не может позволить себе дальше провоцировать усиление недовольства Европы чрезмерной энергетической зависимостью от России, используя газовый вопрос как инструмент политического давления. Впрочем, можно трактовать последнее заявление в том смысле, что сам Газпром используется его основным акционером как инструмент политического давления. Суть проблемы от этого, впрочем, не меняется.

Целевая цена по акциям Газпрома — F142.95, рекомендация — «держать».

СМИ сообщили, что Газпрому и турецкой нефтегазовой компании Botas не удавалось договориться о размере скидки на российский газ, которую получит последняя. Турция якобы настаивала на том, чтобы скидка применялась к базовой цене, а Газпром был готов предоставить дисконт для контрактной. Согласие РФ предоставить скидку в 10,25% на свою продукцию было частью соглашений о двустороннем сотрудничестве в рамках строительства газопровода Турецкий поток.

Вслед за этой новостью появилась информация о том, что реализацию проекта с премьер-министром Турции по телефону обсудил лично президент РФ. После этого было объявлено, что договоренности с Газпромом о скидке были достигнуты и вскоре стороны подпишут соответствующие документы. Стоит ожидать, что в ближайшее время отечественная газовая корпорация получит разрешение на проектные изыскания в территориальных водах Турции, где пройдет морская часть газопровода, а далее реализация проекта вступит в активную фазу.

Напомню, что Газпром свернул проект сооружения экспортного газопровода Южный поток. Вместо него будет построен трубопровод, который соединит Россию и Турцию и будет продолжен до границы этой страны с Грецией. Мощность нового газопровода будет аналогична мощности Южного потока, то есть 63 млрд куб. м газа в год. Из этого объема 14 млрд куб. м будут предназначены для внутреннего потребления Турции, а 50 млрд куб. м будут направляться на границу с Грецией, где планируется организовать точку сдачи газа.

Основной головной болью Газпрома, скорее всего, станет именно согласование с ЕС изменения маршрута поставок газа в Европу и полный отказ от транзита через Украину в пользу поставок через Турцию. Этого требует Еврокомиссия.

Очевидно, что удержать долю европейского рынка и заручиться поддержкой ключевых для реализации проекта Турецкий поток стран Газпрому не удастся без предоставления преференций партнерам. Помимо Турции скидка на российский газ была обещана и Венгрии, президент которой уже успел провести переговоры с Грецией, Сербией и Македонией о перспективах продления Турецкого потока до своей страны и ведет работу по получению одобрения от ЕС на поставки газа на свой рынок по новому трубопроводу.

Необходимое для реализации проекта, сталкивающегося с высокими политическими рисками, предоставление скидок ключевым потребителям лишь усугубляет снижение цен на продукцию Газпрома, происходящее в связи с падением мировых котировок нефти, к которым привязана стоимость газа. В дальнейшем на ключевом для Газпрома европейском рынке давление на цены окажет и выход на него среднеазиатских поставщиков. При этом постепенное углубление интеграции энергетических рынков Европы в будущем сделает невозможным политику ценовой дискриминации, которую в настоящее время проводит Газпром, выборочно предоставляя скиду на энергоноситель тем или иным потребителям.

Целевая цена по акциям Газпрома — F142.95, рекомендация — «держать».

Роснефть успешно развивает газовый бизнес и в перспективе ближайших лет значительно увеличит не только свою долю на внутреннем рынке, но и начнет экспорт СПГ. Новостной поток в этой связи поступает положительный.

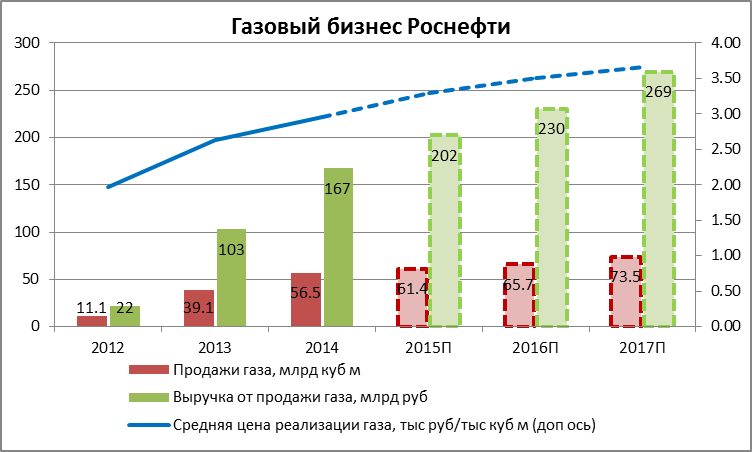

Стало известно, что индексация тарифов на газ для населения и для промышленных потребителей в текущем году составит 7,5%, в 2016 году — 5,5%, а в 2017-м — 4,5%. По моему прогнозу, это поможет Роснефти к 2017 году нарастить выручку от продажи газа более чем на 60%, примерно до 270 млрд руб. Помимо повышения цены реализации этому в первую очередь будет способствовать увеличение объе5мов добычи и продажи газа.

Добыча газа у Роснефти в прошлом году выросла примерно на 35% — с 42,1 млрд куб. м до 56,7 млрд куб. м. Можно говорить о том, что компания выполняет заявленные в газовой стратегии цели. В планах Роснефти значится увеличение доли внутреннего рынка газа приблизительно до 20% к 2020 году. Этого компания намерена добиться за счет увеличения добычи газа до 63 млрд куб. м к 2016 году и до 100 млрд куб. м к 2020 году, а также посредством заключения новых контрактов на поставку газа промышленным потребителям. Добычу на действующих месторождениях к тому времени планируется довести до 47 млрд куб. м, а ввод новых месторождений, в частности Харампурского, Ванкорского, Ново-Уренгойского и Восточно-Уренгойского, может обеспечить еще 50 млрд куб. м. На мой взгляд, фактические объемы добычи газа будут выше обозначенных в стратегии.

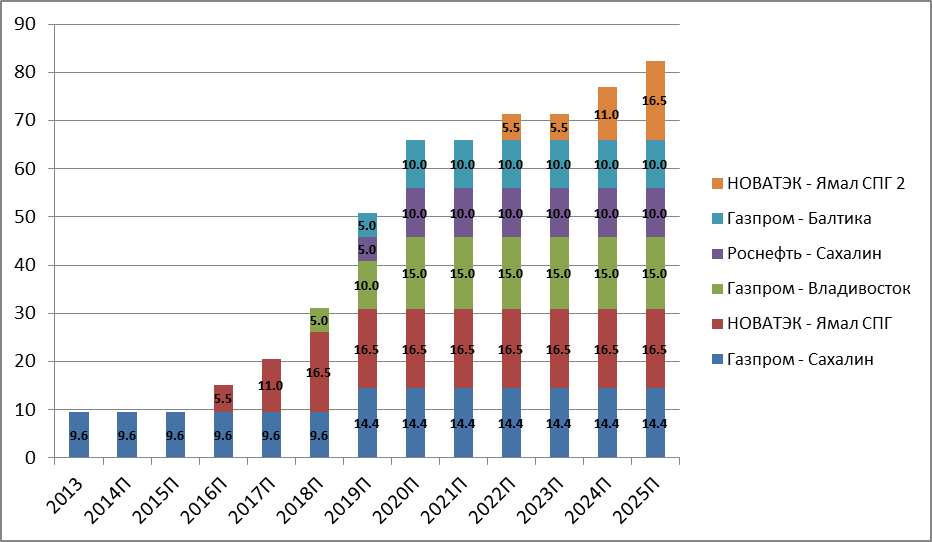

Помимо реализации газа на внутреннем рынке, Роснефть рассчитывает в скором времени начать и экспортные поставки СПГ. Совместно с ExxonMobil компания реализует проект Дальневосточный СПГ. До введения санкций партнеры рассчитывали начать эксплуатацию этого завода к 2018 году. Продукция первой очереди предприятия мощностью 5 млн тонн в год уже законтрактована: с 2019 года Sodeco, Marubeni и Vitol будут отбирать 1 млн тонн, 1,25 млн тонн и 2,75 млн тонн соответственно. Инвестиции в строительство завода с первоначальной мощностью 5 млн тонн в год, которая в дальнейшем должна была быть увеличена до 10 млн тонн, оцениваются на уровне порядка $15 млрд.

То, что ExxonMobil недавно в очередной раз подтвердила свою заинтересованность в реализации проекта вопреки действующим в отношении Роснефти санкциям, вселяет оптимизм в отношении будущего этого СП. Глава американской компании сообщил, что в текущем году она может увеличить инвестиции в проект Сахалин-1, месторождения которого должны стать ресурсной базой для Дальневосточного СПГ.

В дальнейшем ресурсная база Роснефти для поставок СПГ на экспорт, скорее всего, будет расширена, и это приведет к увеличению данных поставок. Лоббируя либерализацию экспорта СПГ из России, Роснефть в качестве одного из аргументов приводила как раз возможное наличие существенных ресурсов газа на шельфовых участках. Один только арктический шельф может содержать порядка 29,6 трлн куб. м этого сырья. В этой связи важно отметить, что недавно компания подписала меморандум о взаимопонимании в области взаимодействия в проектах по строительству и эксплуатации плавучих заводов по сжижению природного газа с Golar LNG. Очевидно, что за счет строительства таких предприятий Роснефть рассчитывает монетизировать ресурсы газа на своих шельфовых участках.

Консенсус-прогноз по акциям Роснефти — F260.0, рекомендация — «держать».

Нефтегазовый сектор является наиболее значимым для российского рынка на сегодняшний день. На акции его представителей приходится практически половина капитализации отечественного фондового рынка. Также фьючерсы на нефть и газ являются важными инвестиционными инструментами. Фьючерсные контракты — наиболее популярный и удобный финансовый инструмент для торговли на товарных рынках. Для того чтобы успешно торговать, важно понимать, что происходит на рынках нефти и газа, что движет ценами на сырье.

В рамках вебинара 5 декабря Григорий Бирг и Никита Кабанов проанализируют ситуацию на товарных рынках, дадут по ним прогнозы и помогут разобраться, куда выгоднее инвестировать.

Григорий Бирг, содиректор аналитического отдела Инвесткафе, рассмотрит:

• фундаментальный анализ цен на нефть и газ на внутреннем и внешнем рынках;

• среднесрочные прогнозы цен нефти и газа;

• какие акции нефтегазовых компаний принесут доход.

Никита Кабанов, руководитель развития русского сообщества tradimo, расскажет:

• о наиболее вероятных сценариях развития товарных рынков до конца зимы;

• о корреляции этих рынков;

• стоит ли рассматривать рынок нефти и газа как что-то общее;

• об анализе позиций трейдеров по нефти и газу;

• о прогнозе по фьючерсному и опционному рынкам: нефть, газ.

Вебинар пройдет 5 декабря 2013 года в 16:00 мск.

Чтобы принять участие в вебинаре, просто зарегистрируйтесь на сайте

Для участия в вебинаре с устройства на Android или iOS скачайте приложение MVR Mobile и введите код гостевого входа 6120632639

Министерство энергетики и угольной промышленности Украины и Госбанк развития КНР подписали протокол о сотрудничестве по реализации программы замещения потребления природного газа на Украине углем. Банк Китая собирается открыть стране-партнеру специальную кредитную линию на сумму $3,65 млрд с условием привлечения китайских технологий.

КНР заинтересована в сотрудничестве с Украиной, так как оно экономически выгодно и внесет определенный вклад в развитие китайской промышленности. Тамошние инвесторы планируют поставлять свое оборудование на шахты Донбасса, чтобы модернизировать его угольные предприятия. Также Китай планирует реконструировать украинские ТЭС, постепенно заменив газовое оборудование работающим на твердом топливе.

Украина и Китай развивают сотрудничество в угольной сфере с 2011 года, когда стороны договорились о реализации совместного проекта по модернизации шахты им. Мельникова в Луганской области. Банк Китая собирается выделить на этот проект $85 млн, первый транш на $16 млн поступил в июне 2012 года.

Угледобывающие предприятия Украины в 1-м полугодии 2012 года увеличили добычу угля на 5,2% по сравнению с аналогичным периодом прошлого года, до 42,8 млн тонн. Кроме того, в последние годы Украина испытывала трудности со сбытом угля: на ее складах скопилось около 400 тыс. тонн нереализованной продукции. Учитывая то, что импорт российского газа дорого обходится Украине, модернизация угольной отрасли и электроэнергетики в плане замещения природного газа углем позволит стране обрести больше энергетической независимости, и прежде всего от России.

Развитие сотрудничества Украины с Китаем в деле перевода украинской экономики с газа на уголь представляет некоторую экономическую угрозу для Газпрома. В 2011 году Украина купила у Газпрома 44,8 млрд куб. м газа, в 2010 году — 36,5 млрд куб. м. Доля продаж голубого топлива Газпрома Украине в 2011 году составила 8,9% от общего объема реализации, в 2010 году эта доля была равна 7,6%.

Таким образом, если Украина значительно сократит потребление российского газа, показатели продаж и, соответственно, выручки Газпрома могут значительно снизиться.

Украина планирует частично перейти на уголь уже в 2013 году. Сколько российского газа при этом планируется закупать у Газпрома, пока неизвестно. Ранее в Министерстве топлива и энергетики Украины заявляли о снижении объемов закупаемого газа в 2012 году до 27 млрд куб м., что практически вдвое меньше объемов, предусмотренных контрактом между российской и украинской стороной. Тем не менее, не думаю, что бывшей союзной республике в ближайшее время удастся резко сократить потребление российского газа, так как модернизация угольной и энергетической отрасли займет не один год.

Противостояние российской и украинской стороны из-за поставок и транзита российского газа длится уже давно. Газпром намеревается снизить свою зависимость от Украины как транзитера газа в Европу с помощью строительства Южного потока. Украина же теперь пытается отказаться от российского газа, перейдя на уголь.

Полагаю, что пока обеим сторонам придется так или иначе приходить к какому-то консенсусу, так как в ближайшие несколько лет их взаимная зависимость сохранится.