Просмотрев отчетность Facebook за 4-й квартал 2016 года, я был уверен, что напишу позитивный пост про компанию, и даже не предполагал, что в итоге приду к рекомендации «продавать» по ее бумагам.

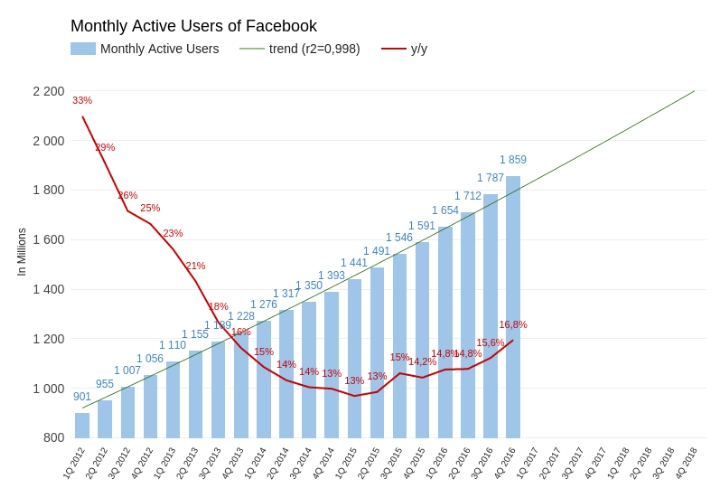

Начнем с того, что в отчетном периоде среднее количество активных пользователей Facebook увеличилось на 16,8% г/г, достигнув 1,859 млрд. Темп роста этого показателя стабильно превышает тренд, и это было бы прекрасно, если бы не одно но.

Источник: отчетность компании, графика и расчеты Инвесткафе.

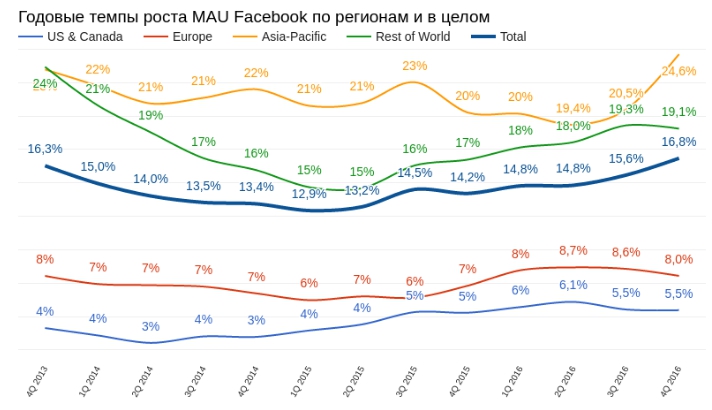

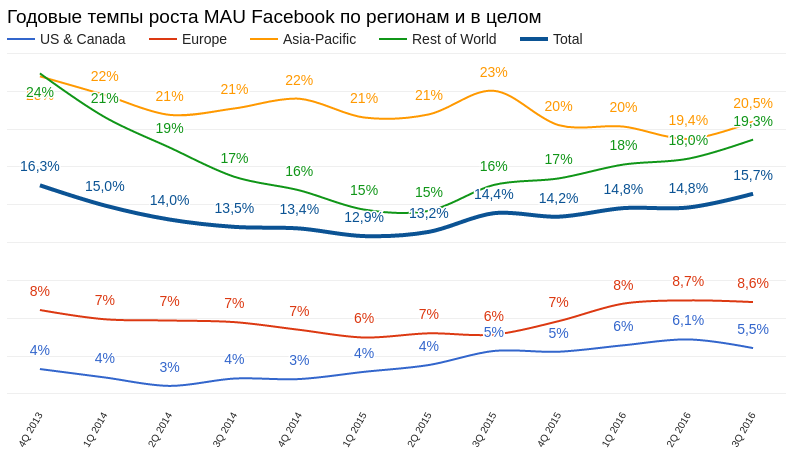

В результате оценки темпов увеличения числа пользователей в региональном разрезе становится понятно, что основной вклад ускорение этих темпов внесли страны Азии. В то же время в Европе, США и Канаде прирост аудитории начал замедляться. Средний доход на душу населения в странах Азии на порядок меньше, чем в Европе или США, а значит возможности монетизации пользователя уже не могут быть высокими.

Источник: отчетность компании, графика и расчеты Инвесткафе.

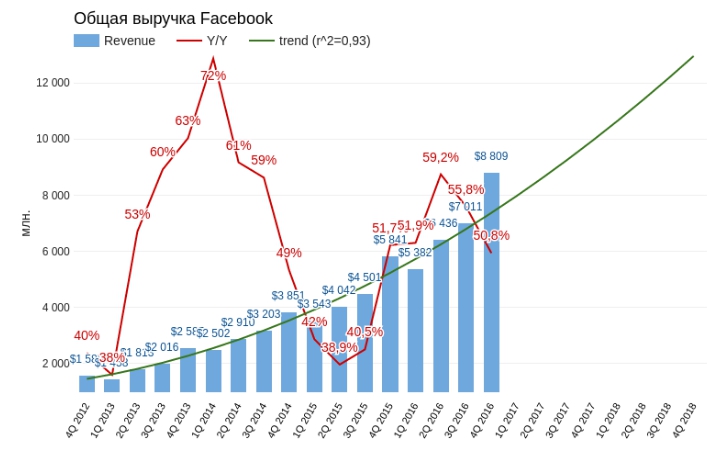

Выручка Facebook в 4-м квартале 2016-го поднялась на 50,8% г/г, до $8,809 млрд, хотя консенсус предполагал, что продажи окажутся на 3,41% ниже. Здесь тоже все вроде бы в порядке, если не вдаваться в детали.

Источник: отчетность компании, графика и расчеты Инвесткафе.

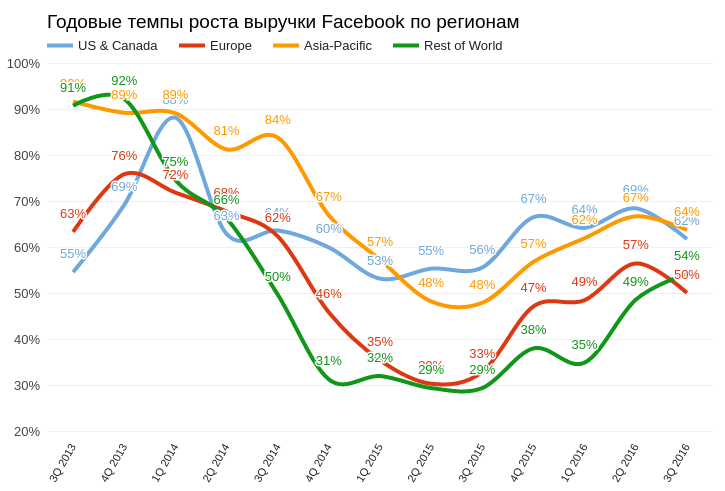

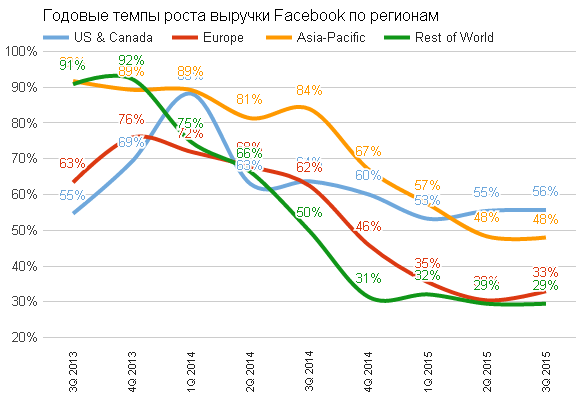

Однако в региональном разрезе выручка от всех сегментов замедлила рост. Здесь исключением не стала и Азия с ее высокими темпами расширения аудитории. Я прекрасно понимаю, что повышение выручки более чем на 50% г/г — это объективно очень хороший результат. Но фондовый рынок волнуют не абсолютные показатели, а тенденции и перспективы. И как мы видим, темпы роста выручки взяли курс на снижение, несмотря на увеличение аудитории. Это значит, что по показателю количественного развития Facebook свой пик прошел.

Источник: отчетность компании, графика и расчеты Инвесткафе.

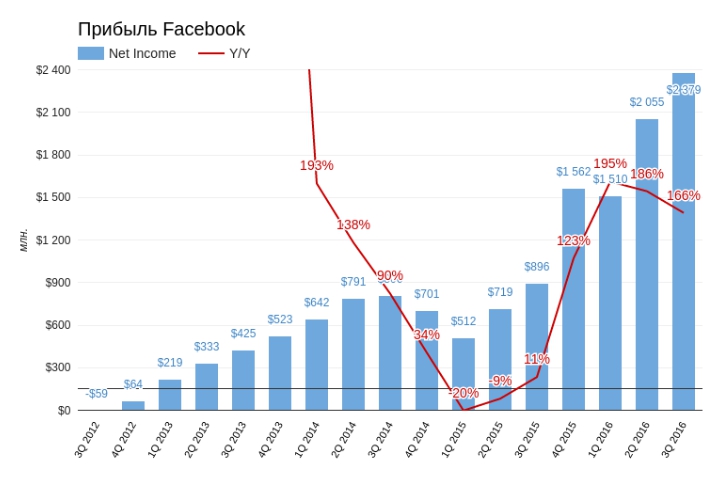

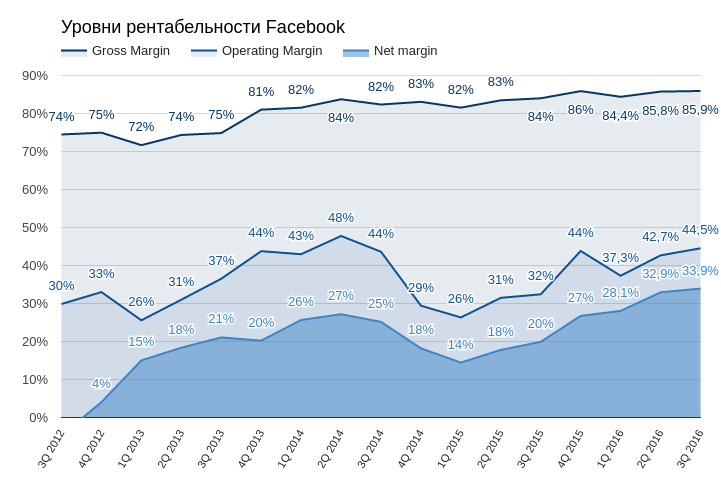

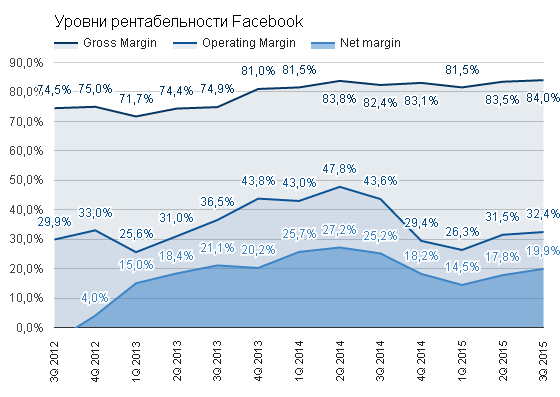

По результатам квартала чистая прибыль компании выросла на 128,4% г/г составив $3,568 млрд, что также превзошло ожидания аналитиков. Рентабельность всех уровней увеличилиась. Стоит отметить, что чистая рентабельность выросла до 40,5%. Откровенно говоря, я не знаю другой компании с таким уровнем Net Margin.

Источник: отчетность компании, графика и расчеты Инвесткафе.

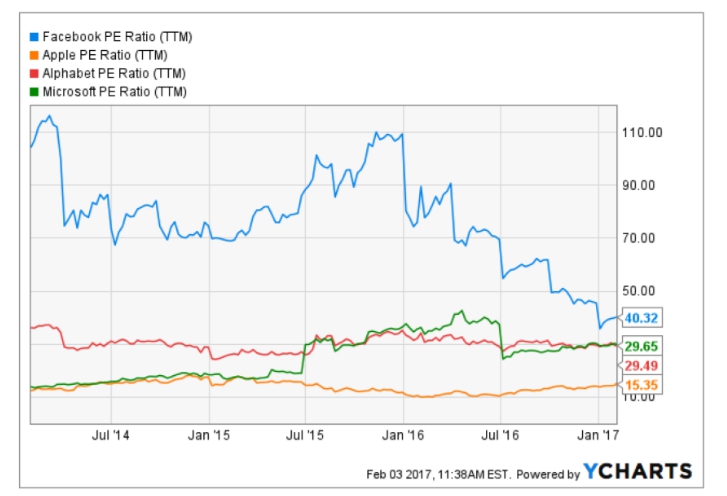

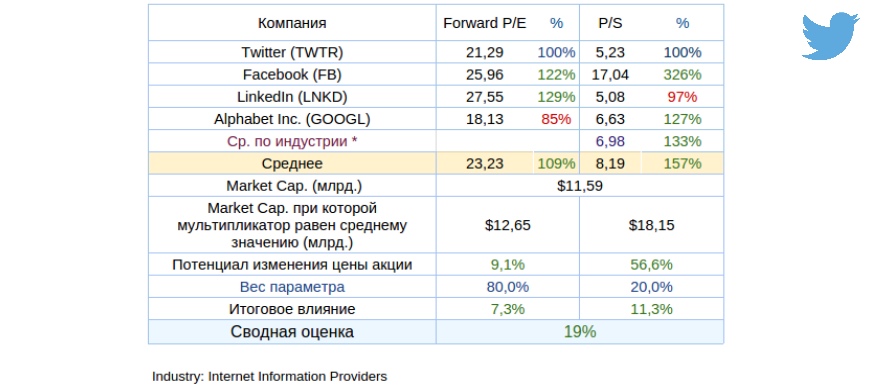

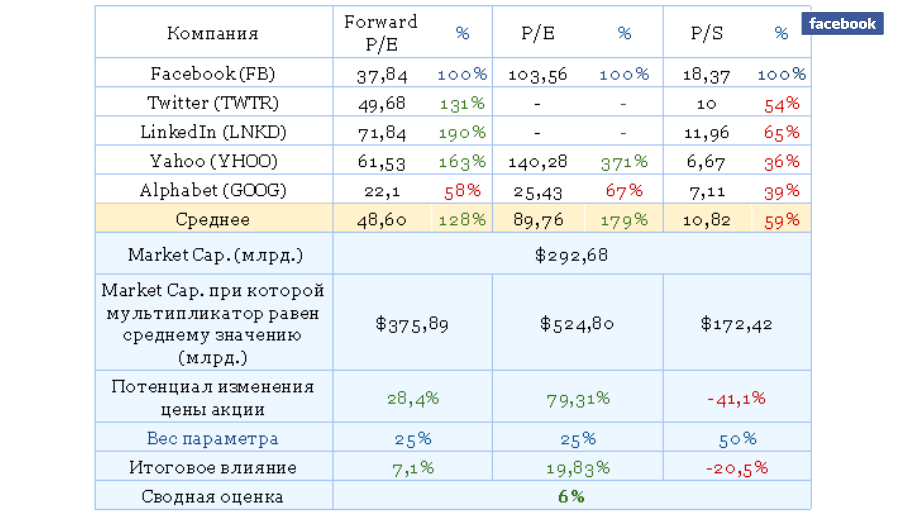

Итак, основные финансовые результаты компании можно охарактеризировать как хорошие, но соответствуют ли они текущей стоимости Facebook? Я сравнил его с крупнейшими по капитализации представителями ИТ-сегмента в США по мультипликатору P/E и еще раз убедился в завышенной стоимости соцсети. Причем с прошлого года значение мультипликатора демонстрирует тенденцию к снижению, а это ведет за собой уменьшение спекулятивной составляющей в спросе на акции компании.

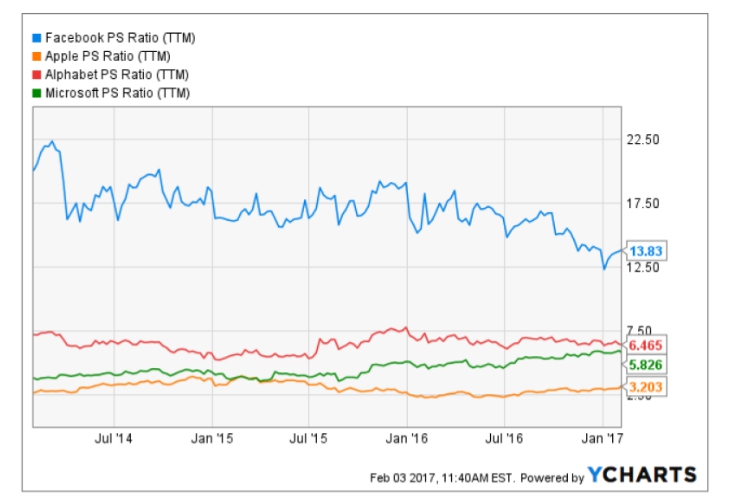

Сравнение Facebook с конкурентами по мультипликатору P/S дает тот же результат.

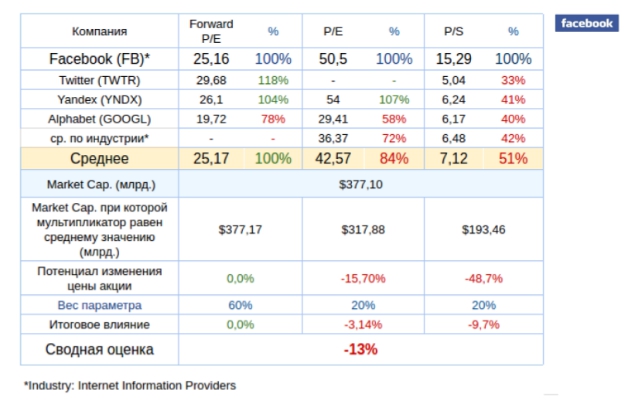

Более глубокий сравнительный анализ мультипликаторов Facebook с показателями других представителей отрасли и средних значений сектора указывает на 13%-й потенциал снижения капитализации компании.

Финансовую историю любой компании можно разделить на два этапа. Сначала потенциал для дальнейшего развития высок, но никто точно не знает, насколько. На этом этапе мультипликаторы могут достигать чрезвычайно больших значений. Например, P/E Yahoo! в 2000 году превышал 5000. Но по мере прояснения потенциала наступает второй этап: мультипликаторы снижаются к среднерыночным уровням. Тогда компании, как правило, начинают платить высокие дивиденды для поддержания общей доходности акций. Ярким примером находящегося на этом этапе развития игрока выступает Microsoft.

Как видим, несмотря на блестящие результаты операционной деятельности Facebook, появились отчетливые признаки того, что в будущем темпы роста выручки не смогут остаться на текущем уровне, а значит мультипликаторам пора приблизиться к средним для сектора значениям.

У Facebook есть в запасе WhatsApp и Massenger, которые пока не начинали монетизирировать. Кстати, на этот счет по время пресс-конференции по результатам квартала задавал вопрос аналитик Goldman Sachs & Co. Цукерберг ответил ему, что пока ведутся эксперименты по созданию новой модели монетизации, основанной не на рекламных баннерах, а на предоставлении доступа бизнеса к клиенту, и что пока рано делать выводы о результативности такого подхода. Значит, этот резерв в цене акций в обозримом будущем учитываться не будет.

Итак, хотя в 4-м квартале Facebook продемонстрировал блестящие результаты, акции компании объективно слишком дороги и предрасположены к снижению до $110 (-13%) в горизонте ближайших шести месяцев.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Facebook отлично отчитался за 3-й квартал, поэтому падение его акций на 5% рациональных оснований под собой не имеет. Судите сами.

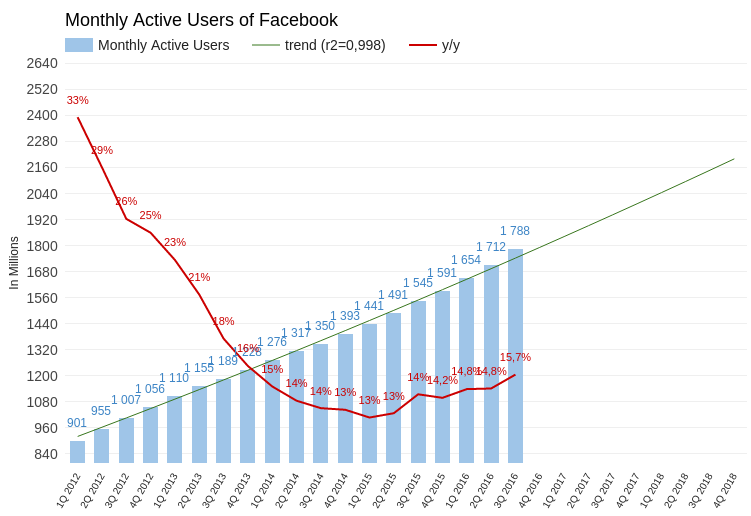

Месячное количество активных пользователей Facebook составило 1,788 млрд (+15,7%). Тем расширения аудитории превзошел сложившийся тренд. На сегодняшний день с еще большей вероятностью можно ожидать достижение пользовательской базой Facebook отметки 2 млрд в начале 2018 года. Соотношение между числом пользователей, посещающих соцсеть ежедневно и ежемесячно, не изменилось, за последние три квартала составив 66%. Рост аудитории продолжает ускоряться без ухудшения качественных характеристик.

Источник: отчетность компании, графика и расчеты Инвесткафе.

В региональном разрезе лучшие темпы роста аудитории демонстрирует Азия и сегмент, именуемый Rest of World, в который, в частности, входят Африка и Индия. В Европе, США и Канаде динамика показателя замедляется: здесь возможности дальнейшего расширения присутствия Facebook приближаются к потолку. С этим связан риск, поскольку активный рост числа пользователей теперь наблюдается в тех географических сегментах, где доход на душу населения достаточно низок. Соответственно, рекламные кампании здесь будут малобюджетными, что приведет к замедлению темпов роста рекламной выручки, однако это случится не слишком скоро.

Источник: отчетность компании, графика и расчеты Инвесткафе.

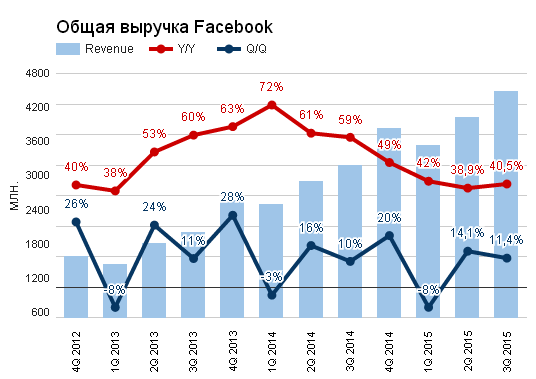

Квартальная выручка Facebook составила $7,011 млрд (+55,8% г/г), на $90 млн превысив ожидания аналитиков. С этим показателем также нет проблем: тенденция к экспоненциальному росту сохраняется. Консенсус предполагает, что выручка Facebook за текущий квартал увеличится на 44,8% г/г, до $8,460 млрд.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Если рассмотреть динамику доходов по регионам, налицо та же тенденция, что и с расширением пользовательской базы: выручка США и Канады замедляется, и это, очевидно, долгосрочный тренд.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Вместе с тем компания демонстрирует улучшение показателей рентабельности на всех уровнях. Я не могу назвать другую крупную американскую компанию с таким высоким уровнем операционной и чистой маржи. Умение контролировать издержки всегда выгодно отличало Facebook.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Чистая прибыль Facebook в 3-м квартале поднялась на 165,8% г/г, до $2,379 млрд. Прибыль на акцию (EPS) составила $1,09, превысив ожидания на $0,12. В этом плане тоже все отлично.

Итак, все ключевые показатели оказались лучше прогнозов аналитиков, признаков замедления роста компании нет. Тогда почему акции Facebook упали на 5,5% после публикации отчетности? На мой взгляд, основных причин две.

Во-первых, спекулянтов испугало заявление финансового директора компании о том, что с будущего года количество рекламы в сети будет планомерно снижаться, что, вероятно, приведет к замедлению роста прибыли. Во-вторых, акции Facebook слишком долго двигались вдоль верхней границы восходящего тренда, пока не подвернулся удобный момент для технической коррекции и тестирования нижнего уровня поддержки.

По-моему, влияние обоих этих факторов краткосрочно и менять из-за них стратегию не стоит. Напомню, кстати, что в Facebook входят и Instagramm, и WhatsApp, и Messenger. Причем последние два еще и не начинали монетизировать, хотя их совокупная аудитория уже превосходит 2 млрд. Facebook далек от своего предела, и продавать сейчас его акции смысла нет.

Сравнительный анализ мультипликаторов компании подтверждает умеренный потенциал роста капитализации компании.

Технический анализ, как уже упоминалось, указывает на успешное тестирование Facebook нижней границы восходящего канала.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $121,55.

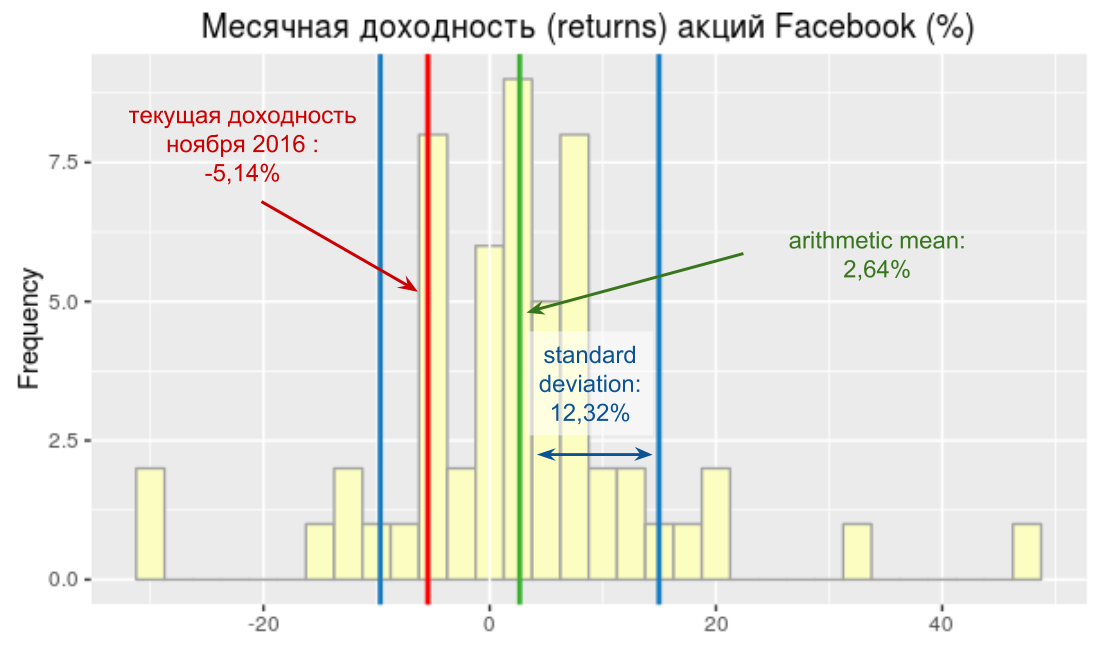

Доходность акций компании за месяц не вышла за пределы стандартного отклонения. Это говорит о том, что отмеченные колебания цены укладываются в рамки естественной волатильности.

Несмотря на небольшой потенциал роста в акциях соцсети, я все же рискну предложить их к покупке от текущих уровней.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Джек Дорси, сооснователь и директор Twitter, комментируя результаты компании за 2-й квартал, сказал следующее:

Мы продолжаем наблюдать стабильный рост аудитории и уровня активности (монетизации. — прим. автора.)

На мой взгляд, ни первого, ни второго в отчетности и не отразилось. Впрочем, судите сами.

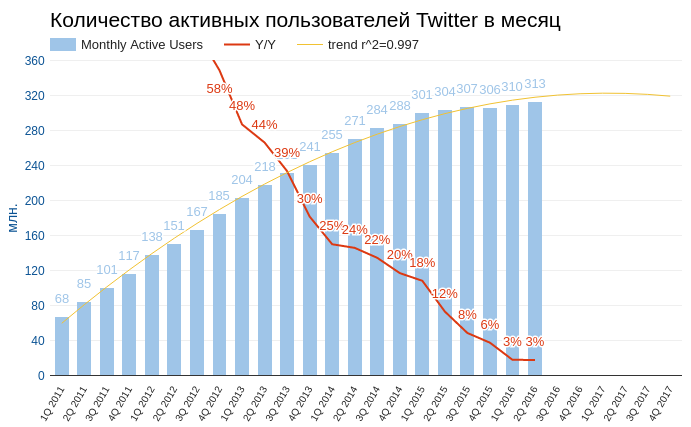

По результатам 2-го квартала количество активных пользователей Twitter составило 313 млн (+2,96% г/г). Чтобы оценить масштаб этого числа приведу аналогичный результат Facebook: 1,715 млрд (+14,8% г/г). Сравнение, мягко говоря, не в пользу сервиса микроблогов. На мой взгляд, тренд весьма красноречив: Twitter достиг максимума своей аудитории. В лучшем случае к 2017 году его активная база достигнет 320 млн. Это означает, что и на количественный рост компании в скором будущем инвестору рассчитывать не приходится.

Источник: отчетность компании, графика и расчеты Ивнесткафе.

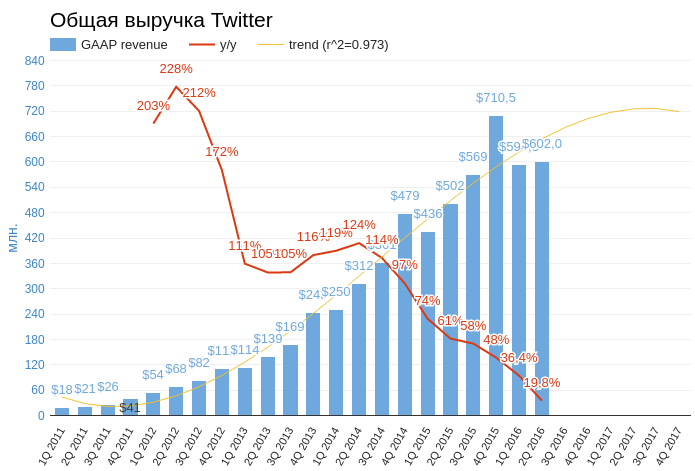

Общая выручка компании выросла на 19,8% г/г, $601,96 млн, оказавшись на $4,81 млн ниже ожиданий аналитиков. Темпы роста доходов замедляются все заметнее, и теперь адекватная статистическая модель предполагает, что рост выручки будет околонулевым и показатель до конца года не превысит $720 млн.

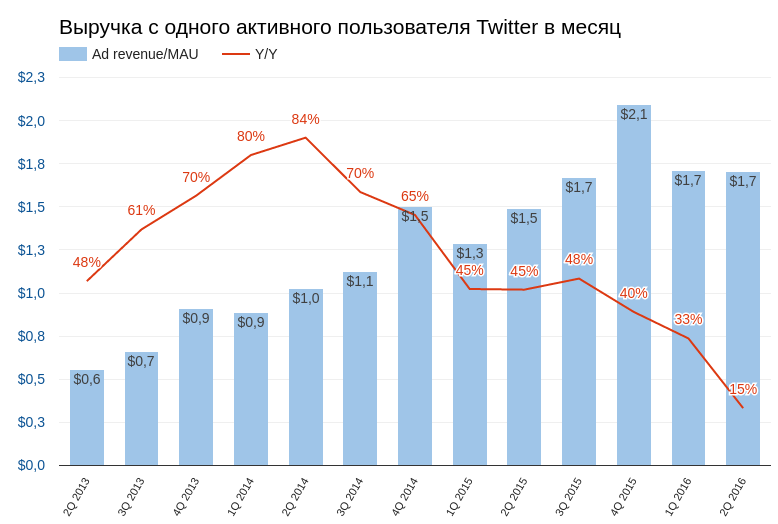

Рекламная выручка с активного пользователя в отчетном периоде осталась на уровне предыдущего квартала $1,7. Для сравнения: аналогичный показатель Facebook вырос во 2-м квартале на 42% г/г, до $3,64. На мой взгляд, такая динамика четко указывает на отсутствие улучшений в монетизации Twitter и это крайне негативный сигнал.

Источник: отчетность компании, графика и расчеты Ивнесткафе.

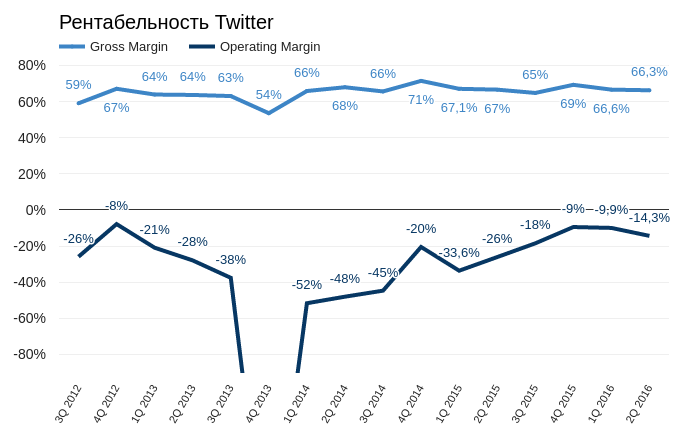

Несмотря на объявленные меры экономии и контроля над издержками, улучшения рентабельности также не произошло. Операционная маржа снизилась до -14,35%, а чистая рентабельность скатилась до -17,81%.

Источник: отчетность компании, графика и расчеты Ивнесткафе.

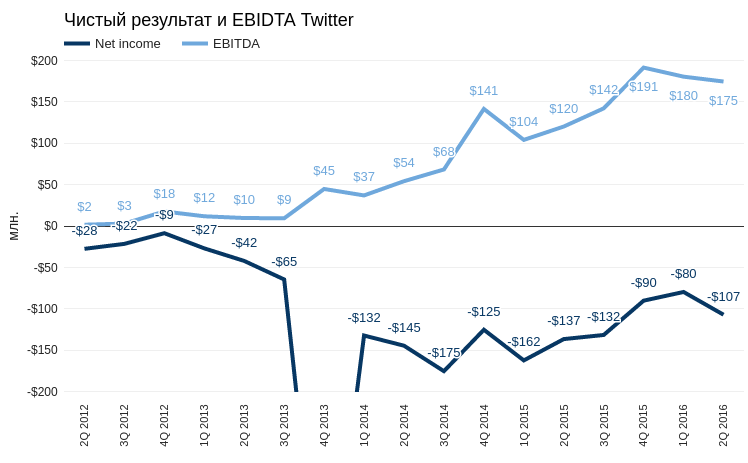

Чистый убыток в отчетном периоде составил $107,22 млн, что свело на нет наметившуюся тенденцию к уменьшению убыточности, которая наблюдалась на протяжении двух предыдущих кварталов. EBIDTA опустилась до $174,6 млн, что не дает возможности оправдывать текущую убыточность временными факторами больших процентных расходов, амортизацией или налогами.

Напомню, что у Twitter с 2015 года не было ни одного прибыльного квартала. С момента создания соцсеть ее убыток превысил $2 млрд.

Источник: отчетность компании, графика и расчеты Ивнесткафе.

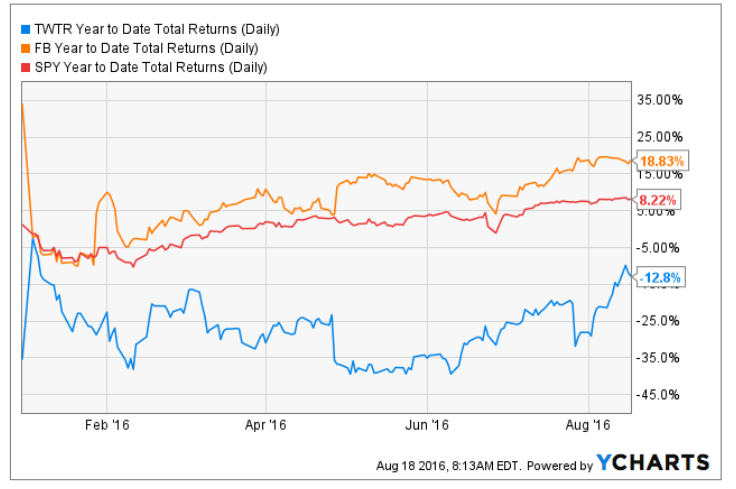

Чтобы завершить описание плачевного состояния финансов Twitter, приведу график показателя общей доходности по компании в сравнении с Facebook и S&P500 за текущий год. Как видите, даже несмотря на недавний рост акций, Twitter стабильно демонстрирует отрицательную доходность, при том что весь фондовый рынок США в плюсе.

Итак, финансовые показатели однозначно плохие, однако стоит отметить, что акции Twitter в августе прибавили более 20%. В чем же причина позитива? Во-первых, цена акций опустилась слишком низко, что привело к закрытию коротких позиций в процессе фиксации прибыли. Во-вторых, я считаю, что после покупки Microsoft Linkedin с существенной премией к рынку повысилась уверенность инвесторов в том, что Twitter тоже заинтересует какого-либо покупателя. Конечно, такой вариант нельзя сбрасывать со счетов, но остается вопрос, кого может заинтересовать социальная сеть база которой не растет, а убыток стабильно увеличивается. Проще говоря, выгоду от покупки Twitter на текущем ценовом уровне можно сравнивать с профитом от игры в орлянку, а шансы на то, что компанию купят или не купят, приблизительно равны.

Сравнительный анализ мультипликаторов Twitter указывает на сбалансированность текущей цены.

Технический анализ указывает на выход котировок за границу бокового канала, в котором они двигались с февраля. На мой взгляд, это временное явление и никакого восходящего тренда не формируется.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $20,17.

Если вы — «счастливый» обладатель акций Twitter, можете держать их в надежде на то, что рано или поздно крупный информационный холдинг, например Alphabet, объявит о поглощении компании.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Могу ли я заблокировать рекламу на Facebook или отказаться от ее отображения?

Официальный ответ:

Вы не можете полностью заблокировать рекламу на Facebook. Благодаря рекламным объявлениям Facebook остается бесплатным.

И, добавлю от себя, имеет возможность ежегодно удваивать выручку.

Интернет меняется, и пользователи получают все больше возможностей игнорировать рекламу, невзирая на запреты и искреннее нежелание Facebook и других игроков сектора. К чему это приведет?

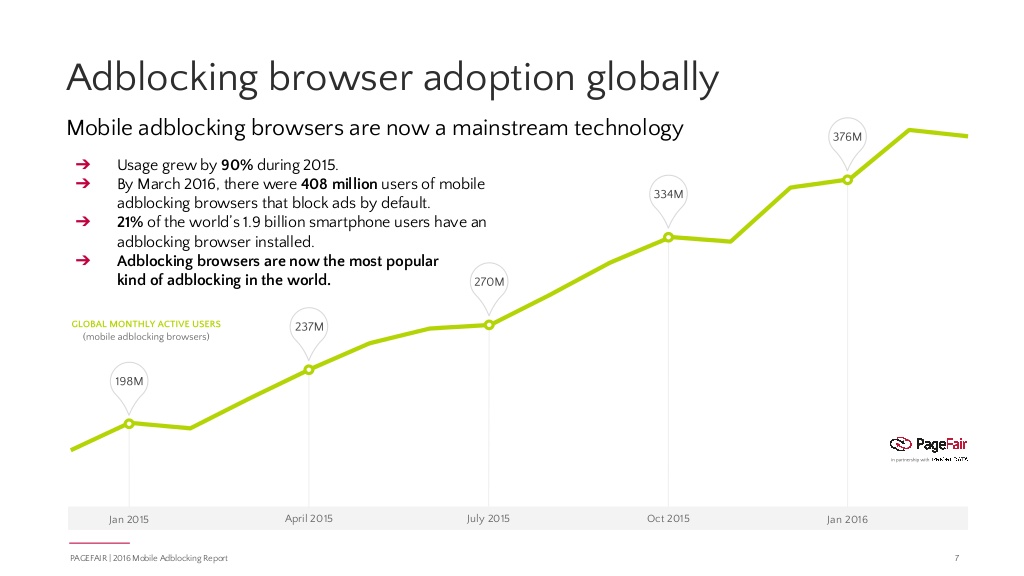

По данным исследованияPageFair, количество пользователей разного вида программ, обеспечивающих блокировку рекламы в браузерах и приложениях, во всем мире увеличивается в среднем на 41% г/г. Для сравнения: прогноз расширения Интернета на текущий год предполагает рост на 7,5% г/г.

По данным на март текущего года, количество пользователей, которые установили блокировщики рекламы на свои смарфтоны, достигло 408 млн, увеличившись за последний год на 90%. Это приблизительно 20% общего числа смартфонов в мире. В финансовом контексте это означает, что в нынешнем году глобальные потери рекламной индустрии от блокировщиков составят $41,4 млрд, что почти вдвое выше прошлогодних показателей.

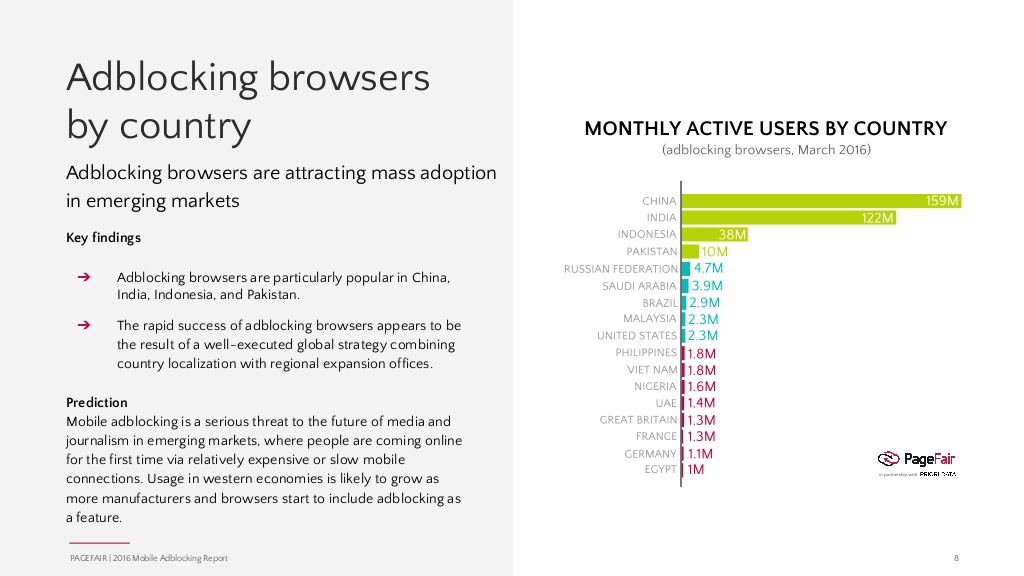

Долгое время блокировщики были эффективны лишь в браузерах. Реклама, которая отображалась внутри приложений, установленных на смартфоне или планшете, была недоступна для подобных программ. Facebook, чья аудитория активно переливается в мобильную среду, мог особо не переживать по поводу данной угрозы, поскольку все больше пользователей заходит на свою страницу через App Facеbook. Но ситуация изменилась. Приложения типа Friendly Social уже позволяют войти в свой аккаунт на Facebook или Instagram и не видеть рекламы. Причем скорость работы приложения существенно повышается, и это немаловажно, если у вас низкий пропускной канал Интернета. Именно последний фактор обеспечил высокую популярность подобных программ в Китае, Индии и Индонезии. А именно Восток сейчас является наиболее активно растущим географическим сегментом Facebook. На мой взгляд, все это означает риск для устойчивого роста выручки крупнейшей в мире соцсети.

Рекламные объявления по большому счету не нужны пользователю, хотя изредка и позволяют узнать что-то полезное. Они скрывают контент, собирают персональную информацию, снижают скорость трафика. Но именно благодаря рекламе в Интернете много бесплатных ресурсов и приложений. Если абсолютно все пользователи будут систематически блокировать рекламу, в Сети останутся только сайты или приложения работающие в рамках модели SaaS (программное обеспечение как услуга). Также Facebook и другие компании индустрии, вероятно, начнут договариваться с блокировщиками и доплачивать за «иммунитет». Однако в любом случае сама возможность блокировки — явная угроза для рекламной индустрии в Интернете.

Впрочем, это долгосрочный фактор риска. По данным 1-го квартала темпы роста выручки Facebook, приходящейся на одного активного пользователя, составили 36% г/г, то есть практически остались на уровне двух предыдущих кварталов. Пока нельзя утверждать, что влияние блокировщиков замедляет Facebook. А главное, у компании есть WhatsApp. Этот мессенджер еще на этапе раннего развития отказался от монетизации посредством рекламных объявлений, поэтому в мире, который переполнен коммерческой информацией, это действительно уникальный продукт. Его предполагаемая модель монетизации посредством предоставления бизнесу возможности прямого общения с потенциальными клиентами сейчас не до конца понятна, но, очевидно, до того момента, когда рекламные блокировщики завоюют мир, еще есть время. В этой связи я не меняю долгосрочной рекомендации «держать» по акциям Facebook.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

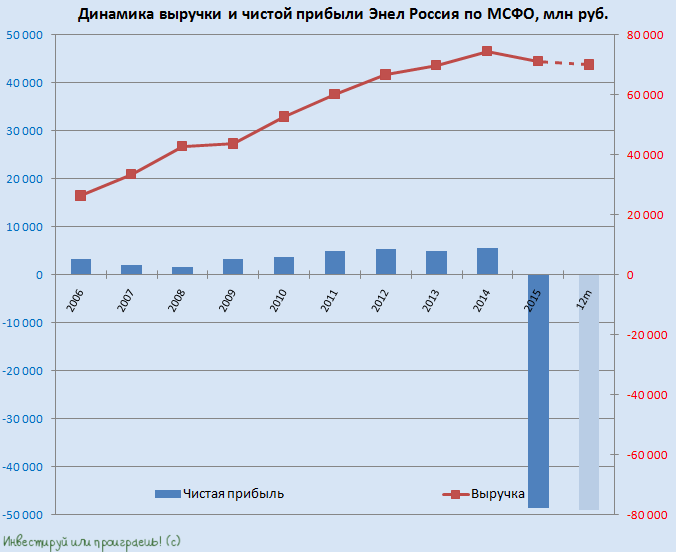

Энел Россия первой из отечественных генерирующих компаний отчиталась о финансовых результатах за 1-й квартал. Правда, из-за случившейся в самом конце прошлого года аварии на Невинномысской ГРЭС результаты вряд ли порадовали акционеров: в отчетности зафиксировано снижение выручки более чем на 5% и падение чистой прибыли на 77,2%.

В последний день 2015 года на Невинномысской ГРЭС, собственником которой является Энел Россия, вышла из строя газовая турбина на новой парогазовой установке, в результате чего энергоблок в течение почти всего отчетного периода вынужденно простаивал. Только в двадцатых числах марта работа здесь возобновилась. Ремонт обошелся материнской компании примерно в 800 млн руб., а простой 410-мегаваттного энергоблока обернулся более 400 млн руб. недополученных платежей.

Именно этим фактором и объясняется общее снижение полезного отпуска электроэнергии на электростанциях Энел Россия на 6,8% г/г, до 10,1 ГВт/ч, и уменьшение продаж электроэнергии на 6,4%, до 11,5 ГВт/ч. К счастью, определенную поддержку доходам компании оказали увеличившиеся тарифы по ДПМ на фоне роста доходности по долгосрочным государственным облигациям, благодаря чему выручка компании снизилась всего на 5,8% г/г, до 18,7 млрд руб.

Расходы по текущей деятельности компании сократились с 17 млрд до 15,4 млрд руб., что несколько поддержало операционную прибыль, продемонстрировавшую снижение чуть более чем на 10%, до 2,26 млрд руб. Вместе с тем финансовые расходы Энел Россия увеличились с 1,67 млрд до 2,10 млрд руб., поэтому чистая прибыль компании упала сразу на 77,2% г/г, до 134 млн руб., а EBITDA опустилась более чем на треть — до 3,03 млрд руб.

Чистый долг компании за первые три месяца текущего года незначительно сократился до 24,4 млрд рублей, однако на фоне обвальной динамики прибыли это привело в итоге к заметному росту соотношения NetDebt/EBITDA до 2,6х, хотя всего год назад это значение оценивалось чуть выше 1х.

Представители Энел Россия продолжают заверять, что финансовые результаты полностью соответствуют целям бизнес-плана и в будущем компания обязательно вернется к росту показателей. Напомню, новый бизнес-план Энел Россия официально презентовала в начале апреля 2016 года и главное его призвание – обеспечить устойчивость компании при неблагоприятной макро- и регуляторной среде.

Правда, вопрос в другом – каких действий стоит ожидать от руководства в борьбе за эффективность и оптимизацию деятельности? Ведь продолжившееся ухудшение экономической ситуации в России наверняка заставляет энергетиков актуализировать свои программы, и Enel здесь точно не исключение из правил, учитывая регулярное проведение анализа эффективности текущих мощностей и выработку оптимальной стратегии вплоть до работы каждого отдельного энергоблока во всех странах присутствия крупнейшей итальянской энергетической компании.

Если говорить об Энел Россия, то первая в этом списке – Рефтинская ГРЭС, являющаяся основным активом компании и первой на очереди для возможной продажи. По словам представителя Энел Россия, сейчас действительно рассматривается возможность потенциальной продажи Рефтинской ГРЭС и даже уже есть четыре потенциальных покупателя на эту станцию. Это очень привлекательный актив, стоимость которого оценивается в диапазоне 27-50 млрд рублей, и если его реализация состоится, то будет любопытно посмотреть, что будет делать компания с вырученными от продажи деньгами. Если их будет решено выплатить специальным дивидендом, то доходность может составить и 100%, и 200% по текущим котировкам, однако не стоит забывать, что у компании есть еще чистый долг в размере почти 25 млрд рублей, а потому реальные цифры будут несколько меньше.

В любом случае Энел Россия — актив противоречивый. Ее финпоказатели бывали и получше, но с ухудшением финансового состояния столкнулась вся энергетическая отрасль в нашей стране. Вместе с тем в перспективе компания обещает пойти на поправку, значит инвесторам, склонным к риску, есть смысл купить ее бумаги на исторических минимумах в расчете на оптимизацию бизнеса и продажу некоторых активов с последующей выплатой спецдивидендов.

С начала года капитализация LinkedIn сократилась на 51%, в то время как индекс S&P500 потерял менее 1%. И это странно, ведь основные финансовые результаты деятельности компании за 4-й квартал превзошли консенсус аналитиков. На мой взгляд, сформировавшийся к середине марта ценовой уровень акций этой компании заслуживает внимания и изучения на предмет покупки.

Перспективы рынка LinkedIn

По моему твердому убеждению, финансовое здоровье социальной сети следует оценивать прежде всего по увеличению ее активной аудитории. В 3-м и 4-м кварталах прошлого года аудитория LinkedIn расширилась на 19% г/г, и признаков замедления этого процесса нет. Достойно замечания то, что годовые темпы прироста числа среднемесячных активных пользователей LinkedIn выше, чем у Facebook или Twitter. Сеть удерживает свою аудиторию и стабильно растет. Специализация LinkedIn позволяет ей выигрывать в условиях мировой экономической нестабильности, так как это стимулирует соискателей и рекрутеров постоянно находиться в поиске лучших вариантов.

Источник: отчетность компании, графика Инвесткафе.

Исследования трендов на рынке труда, проведенные ESIC Business School, указывают на то, что за последние четыре года доля работодателей, использующих социальные сети для поиска и найма сотрудников, увеличилась с 22% до 38%, причем рост продолжается. Согласно этому же источнику, 61% соискателей использует LinkedIn для своего продвижения по карьерной лестнице. А еще в 2012 году их доля равнялась 48%. На мой взгляд, сложно утверждать, что рынок труда достиг пика трансформации в эпоху Интернета и глобализации. Более вероятно, что эта трансформация только началась, и, если это так, это на руку LinkedIn.

Платежеспособная аудитория

LinkedIn, в отличие от Facebook и Twitter, узко специализирован в плане целевого сегмента своих пользователей. По данным прошлогоднего исследования, 73% активных пользователей крупнейшей социальной профессиональной сети имеют годовой доход $50 тыс. и выше. Это означает объективную возможность продавать платные сервисы своей аудитории и тем самым диверсифицировать источники доходов, не зацикливаясь только на рекламе. Это важный плюс, поскольку эффективно конкурировать в области интернет-рекламы с такими монстрами, как Facebook и Google, наверное, просто невозможно.

Потенциал Китая

LinkedIn единственная из тройки крупнейших социальных сетей разрешена в Китае. Согласно актуальным данным, в этой стране у LinkedIn 13 млн активных пользователей. Естественно, это капля в море, если учесть, что все население КНР — это 1,34 млрд. Однако возможность развиваться в крупнейшей экономике азиатского региона создает для компании серьезный задел. По прогнозам McKinsey от 2013 года, доля представителей среднего класса с доходом от $9 тыс. $34 тыс. к 2022-му в Китае достигнет 75%. На сегодня она равна 23%. Увеличение удельного веса среднего класса в государстве не может происходить обособленно от развития рынка труда, а это благоприятно для LinkedIn.

Вообще, хочу отметить, что нейтральная политическая позиция LinkedIn выгодно отличает ресурс от Facebook и Twitter, доступ к которым то и дело грозятся запретить лидеры стран азиатского региона.

Финансы компании

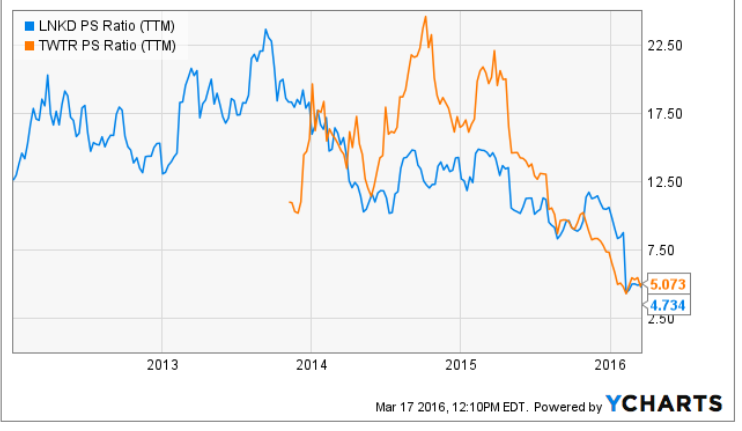

В плане рыночной оценки LinkedIn с начала марта 2016 года торгуется на уровне Twitter, хотя промежуточные финансовые результаты не позволяют уравнивать эти компании.

За последние 12 месяцев выручка LinkedIn составила $2,99 млрд. За этот же период Twitter заработал $2,21 млрд. Текущая операционная рентабельность LinkedIn составляет -1,84%, и, вероятно, в следующем квартале она выйдет в прибыль. Операционная рентабельность Twitter находится на отметке -9,46%, и ждать прибыли сервису микроблогов пока не приходится. EBIDTA в 4-м квартале у LinkedIn повысилась на 39,1% г/г, а у Twitter — на 34,7% г/г. Free Cash Flow в сумме за последний год достиг у LinkedIn $299,73 млн. Аналогичный показатель Twitter составляет $35,79 млн. Как минимум это означает, что LinkedIn перепродан.

Анализ капитализации компании на основе сравнения ключевых мультипликаторов указывает на существенный потенциал роста.

Технический анализ указывает на неопределенный тренд с сильной зоной сопротивления вблизи уровня $100.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $109,72.

Итоговая рекомендация — «покупать» с целью $140. Горизонт прогноза — три месяца.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

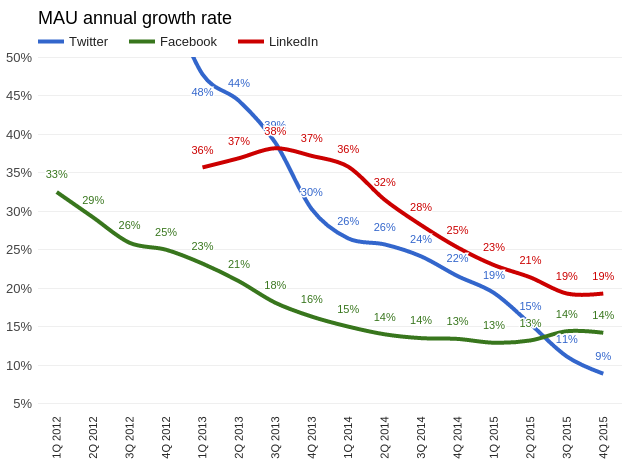

За год много всего случилось с Twitter. Компания сменила CEO, обновила интерфейс платформы и... потеряла 65% своей капитализации. При этом критический взгляд на ситуацию в Twitter, на мой взгляд, не позволяет утверждать, что худшее позади.

В ходе конференц-звонка по результам 4-го квартала глава компании Джек Дорси делал особенный акцент на увеличении выручки и росте числа активных рекламодателей. Согласно данным Twitter, оно выросло на 90% г/г, до 130 тыс. От себя добавлю, что за этот же период количество рекламодателей Facebook увеличилось на 50% достигнув 3 млн. А Instagram по этому же показателю прирос за год с 0 до 200 тыс. Но даже не это главное. Ведь не важно, как много продавцов выставляют свои товары в магазине, если в него не ходят покупатели. Ключевой показатель Twitter, как и любой социальной сети, — размер базы пользователей. И я считаю, что сеть микроблогов достигла в этом смысле потолка.

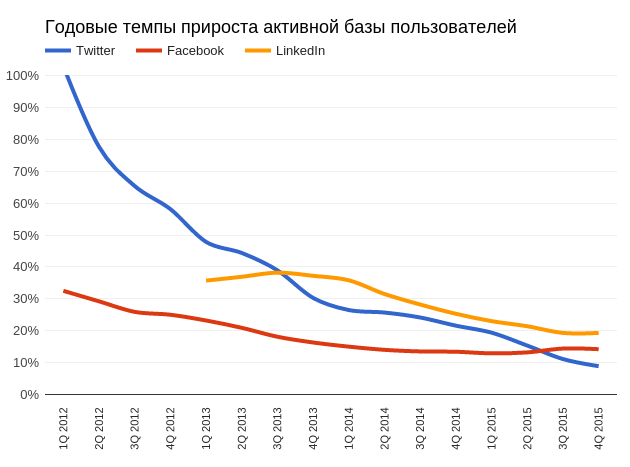

Отвечая на вопрос о причинах отрицательного роста базы в последнем квартале прошлого года Джек Дорси сослался на сезонность и заверил, что ситуация исправится в будущем. Не могу разделить оптимизм главы компании, поскольку проблемы с увеличением базы начались раньше, чем в 4-м квартале 2015-го. Если проанализировать годовые темпы прироста месячной активной аудитории (MAU) у Twitter, Facebook и LinkedIn, хорошо заметно, что последние два сохраняют темпы, в то время как инерция замедления роста Twitter не ослабевает.

Источник: данные отчетность компании, расчеты и графика Инвесткафе.

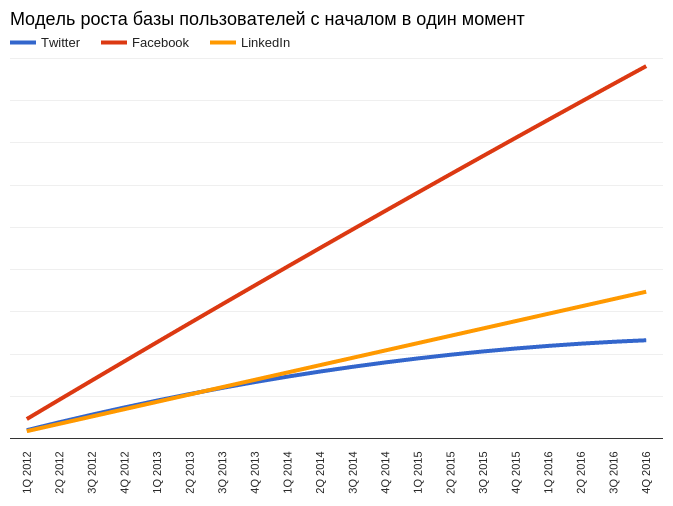

Оценить ситуацию с расширением базы можно иначе. Построив кривые на основе математических моделей, которые наиболее качественно описывают тренды роста MAU указанных социальных сетей, и сведя начало этих кривых в единую точку, мы получим модель, описывающую, как увеличивались бы базы Twitter, Facebook и LinkedIn, если бы они начали свое функционирование синхронно. Также эта модель позволяет сделать краткий прогноз на основе предположения о том, что позитивные тенденции сохранятся в течение 2016 года.

Источник: данные отчетности компаний, расчеты и графика Инвесткафе.

Приведенное комплексное сравнение позволяет убедиться, что замедление роста базы Twitter берет начало в 2014 году. Сейчас сложно судить о фундаментальных причинах этого явления, но это статистический факт.

Я пользуюсь Twitter и отмечаю, что примерно с конца прошлого года количество рекламы в ленте выдачи твитов существенно возросло. Возможно, это необъективная оценка, но мои друзья, также сидящие в микроблоге, подтверждают подобную тенденцию. В принципе, этим вполне объясняется факт повышения рекламной выручки на 48,3% г/г с октября по декабрь на фоне отрицательного прироста базы. Однако активная монетизация сети ставит существенное препятствие на пути к расширению базы. Человек, который до этого не пользователя Twitter, вряд ли начнет это делать, зная, что увидит там много рекламы. Реклама — враг роста базы, и сознающая это сеть WhatsApp имеет шансы стать еще больше.

Мне попадалась информация о том, что инсайдеры Twitter стали активно скупать акции компании и что это свидетельствует об улучшении дел. Детальнее разобравшись в этой тенденции, я не могу найти здесь источника оптимизма. Покупки наряду с продажами действительно имели место:

Однако, если рассмотреть общую долю акций, которыми владеют инсайдеры, очевидно, что ситуация не демонстрирует улучшения. На данный момент инсайдеры напрямую владеют 1,4% акций Twitter, а год назад их доля составляла 1,8%. То есть продают они все-таки больше, чем покупают.

Twitter, как и любая другая компания высокотехнологичного сектора, держится на талантливых кадрах. Представители сектора стимулируют ведущих сотрудников путем предоставления в их собственность акций, причем иногда с определенными ограничениями в сроках продажи. Но замечу, что если акции компании дорожают, это отлично стимулирует сотрудников, а если падают на 65% за год, это, наверное, не прибавляет им трудового энтузиазма. По законам США, акции, поступившие в собственность таким путем, облагаются налогом. Когда они стоили $50 это, возможно, и было приемлемо. Но когда они упали до $16, налог, уплаченный год назад, скорее всего, кажется держателю бумаги чрезмерным.

И все же оценка капитализации Twitter на основе сравнения с аналогами по мультипликаторам указывает на потенциал роста.

Технический анализ фиксирует наличие отчетливого негативного тренда. Признаков дна нет.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $16,61.

С учетом перечисленных проблем я не могу дать рекомендацию «покупать» для акций Twitter и считаю, что уровень $10 для них вполне реальная перспектива.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

О сильных финансовых показателях Facebook сказано достаточно. На сегодня же наиболее актуальным выглядит вопрос, не переоценены ли его акции.

Социальные сети и мессенджеры относятся к рынкам, подверженным сильному влиянию внешнего эффекта сетей. Каждый новый пользователь повышает ее полезность для другого пользователя. Чем дальше расширяется сеть, тем большее вероятность того, что ее рост продолжится. В данном случае ограничением выступает лишь численность населения Земли. При этом развитие таких сетей, хорошо подчиняется статистическим моделям. На сегодняшний день Facebook активно монетизирует и свой основной сервис блогов, и Instagram. В первую очередь оценим их перспективы.

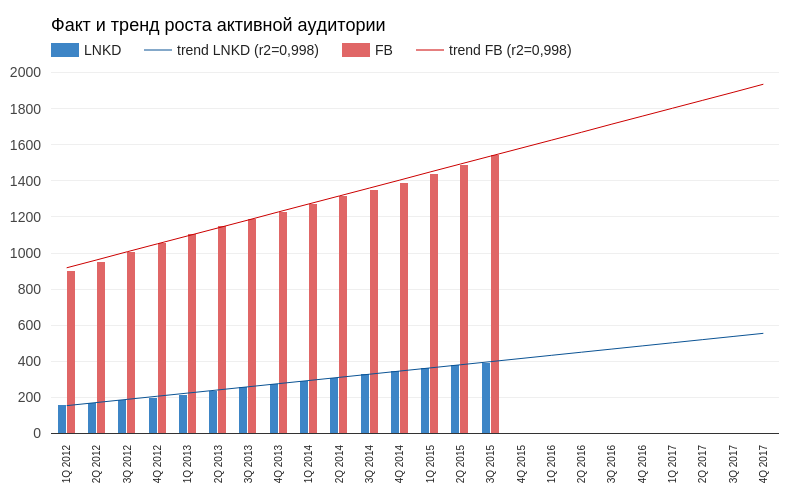

Начиная с 2012 года прирост числа активных пользователей Facebook хорошо отражается линейной моделью. Инициативы менеджмента компании, направленные на предоставление бесплатного Интернета жителям развивающихся стран (internet.org) дают основания ожидать, что текущий темп повышения среднего количества активных пользователей в месяц (MAU) продолжится. Я ожидаю, что к концу 2017 года MAU Facebook приблизится к 1,9 млрд.

Источник: отчетность компании, расчеты и графика Инвесткафе.

Информации о росте аудитории Instagram в открытом доступе крайне мало. Но обработав существующие данные, можно прогнозировать, что к концу 2017 года активная аудитория фотоблога приблизится к 650 млн. Возможно, Periscope сможет повлиять на этот прогноз, но пока аудитории хватает для роста обоих сервисов.

Источники: Statista.com, графика и расчеты Инвесткафе.

Согласно предложенному прогнозу, общий MAU Facebook и Instagram достигнет 2,5 млрд пользователей к концу 2017 году. Возможно, это субъективный прогноз и для трендов следовало подобрать иные модели, но, на мой взгляд, пока они актуальны.

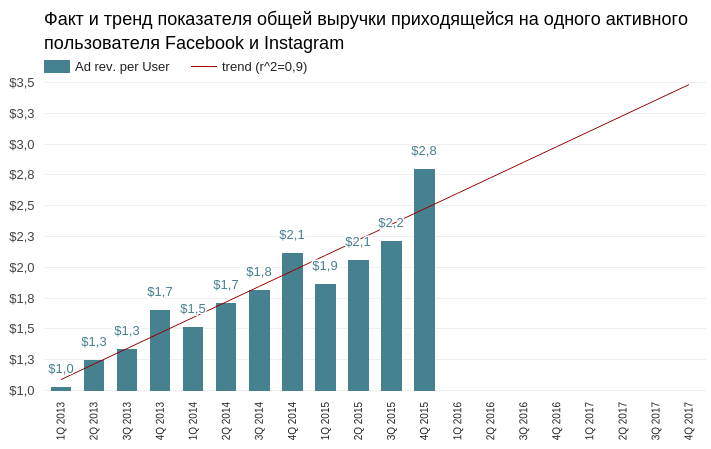

Теперь о выручке. Facebook не раскрывает финансовой отчетности Instagram. Однако, поскольку Instagram приносит рекламный доход с 2013-го, я считаю, что оценивать показатель средней выручки с пользователя (ARPU) следует с учетом базы пользователей Instagram.

Источник: отчетность компании, расчеты и графика Инвесткафе.

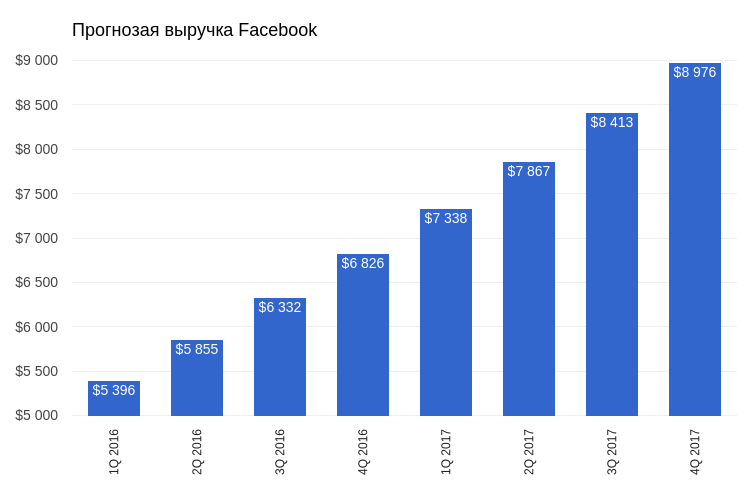

Тенденция к росту этого показателя также достаточно качественно описывается линейной моделью. Имея тренды MAU и ARPU, можно прогнозировать общую рекламную выручку без учета сезонности. Согласно предложенным моделям, общая рекламная выручка Facebook в 2017 году превысит 32 млрд. При текущей рыночной капитализации это означает P/S, равный 9. На сегодня данный мультипликатор составляет 16,4, что указывает на солидный потенциал роста капитализации.

При этом я не учитываю огромный резерв в виде WhatsApp и Mesennger. В своем блоге WhatsApp прямо объявил, что встал на путь монетизации. А относительно Mesennger есть информация о запуске рекламных объявлений в сервисе с 2-го квартала текущего года. На мой взгляд, Facebook в плане роста выручки имеет сильный потенциал. А мой прогноз — это скорее минимальная граница ожиданий.

Текущий потенциал Facebook позволят давать рекомендацию по бумагам компании — «покупать». Цель — $110 и выше. Горизонт прогноза — три месяца.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

На прошлой неделе Reuters распространило информацию, которая, на мой взгляд, потенциально очень тревожна для будущего LinkedIn: директор Facebook по глобальным партнерствам заявил о готовящемся в ближайшие месяцы запуске профессиональной версии социальной сети — Facebook at Work. Также стало известно, что бета-версию приложения с лета тестируют более 300 компаний, среди которых Heineken, Royal Bank of Scotland, Stella & Dot. А международный туристический оператор Club Mediterranee SA даже намерен создать аккаунты в Facebook at Work для всех своих сотрудников, которых у нее порядка 13 тыс. Профили Facebook at Work будут отличаться от обычных тем, что в них можно будет указывать специальные данные о профессиональных навыках их владельца. Кроме того, Facebook планирует взимать ежемесячную плату с каждого профессионального пользователя за аналитику и поддержку, что выглядит как некое подобие премиум-подписки в LinkedIn.

Итак, Facebook решил создать серьезную конкуренцию LinkedIn на рынке профессиональных сервисов поиска работы, и теперь перед инвесторами, которые ориентируются в своих стратегиях на ИТ-сегмент, встает вопрос, в какую из двух компаний вкладываться. Для представления о разнице в «весовых категориях» данных социальных сетей предлагаю провести сравнительный анализ их ключевых параметров.

Социальные сети в первую очередь характеризуются темпами расширения аудитории. В начале 2012 года разница в месячной активной аудитории LinkedIn и Facebook составляла 740 млн. По данным за 3-й квартал 2015-го этот разрыв достиг 1,149 млрд. Если текущий тренд продолжится, то к концу 2017 года Facebook будет опережать LinkedIn на 1,380 млрд пользователей и продолжит наращивать свой отрыв, причем помешать этому способно только какое-то совершенно экстраординарное развитие ситуации.

Источник: отчетность компаний, расчеты и графика Инвесткафе.

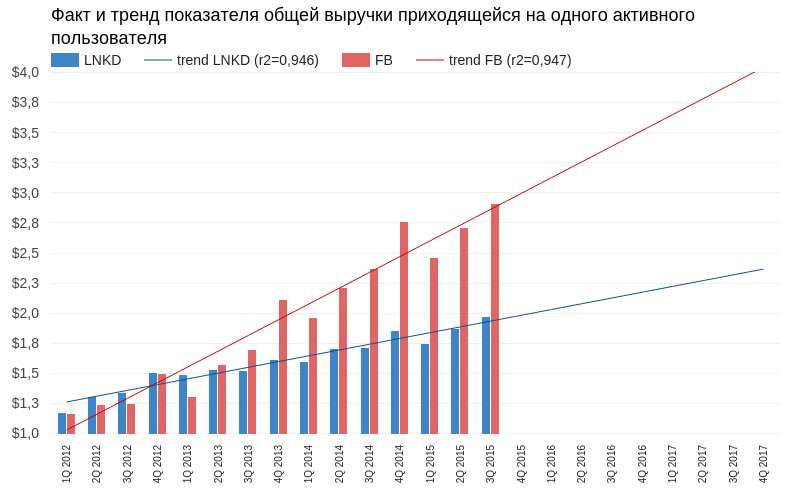

Отставание в показателях численности базы можно компенсировать высокой эффективностью монетизации каждого участника. Однако при анализе на данном уровне выясняется, что источники доходов у Linkedin и Facebook разные по своей природе. Выручка LinkedIn состоит из трех элементов: услуги в сфере кадров (talent solutions), маркетинговые услуги (marketing solutions) и предоставление премиум-статуса (premium subscriptions). Facebook большую часть выручки генерирует за счет рекламы. В этой связи я допускаю упрощение и анализирую валовую выручку на одного активного пользователя. Выясняется, что до конца 2012 года LinkedIn с большим успехом монетизировал каждый свой активный аккаунт. Но к настоящему моменту Facebook ушел в очень сильный отрыв, и тренды не дают надежды LinkedIn сократить свое отставание. К концу 2017 года каждый активный пользователь Facebook будет приносить почти вдвое больше выручки, чем средний пользователь LinkedIn.

До тех пор пока LinkedIn и Facebook формально были нацелены на различные аудитории, можно было говорить о преимуществах и недостатках каждой из них. Но если Facebook вторгнется в зону целевых интересов LinkedIn, то с точки зрения инвестиционной привлекательности последняя очень многое потеряет. В долгосрочном плане это очень негативный фактор для компании.

Анализ мультипликаторов компании указывает на потенциал снижения капитализации.

Технический анализ свидетельствует о консолидации цены в районе максимумов августа. Сильная зона сопротивления находится на уровне $260.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $229,23.

Долгосрочная рекомендация по бумагам LinkedIn — «продавать». Цель — $200. Горизонт планирования — три месяца.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Судя по очередной отчетности, Facebook не просто растет — он ускоряется. Среднее количество активных пользователей в месяц (Monthly Active Users) за квартал увеличилось на 54 млн достигнув 1,545 млрд. Годовой темп роста базы стал самым высоким за последние шесть кварталов, причем второй квартал подряд он увеличивается с ускорением. Чтобы усилить это впечатление, добавлю следующее: Instagram перешагнул отметку 400 млн. WhatsApp достиг 900 млн и нацелен преодолеть 1 млрд в ближайшем квартале. Messenger использует более 700 млн ежемесячно. Если рассмотреть структуру роста, то лучшие результаты показал азиатский регион, обладающий наибольшим потенциалом. Интересно отметить, что даже сегмент US&Canada продемонстрировал самые высокие темпы за последние два года, хотя, к примеру, база Twitter в США не увеличивается уже третий квартал.

Рост базы не сопровождается снижением ее качества. На протяжении девяти месяцев текущего года квартал отношение активных пользователей в день к активным пользователям в месяц составляет 65%, таким образом, 1,007 млрд пользователей каждый день заходит на свою страницу Facebook. И очевидно, пока это цифра не достигнет 7 млрд Facebook не успокоится.

Источник: отчетность компании, графика Инвесткафе.

Финансовые результаты соцсети не менее сильные. Выручка составила $4,501 млрд, что значит рост, — внимание! — на 40,5% г/г. Этот результат приблизительно на $130 млн превзошел консенсус. Выручка без учета влияния курсовых разниц поднялась на 57% г/г. Если бы относительная стоимость доллара оставалась на уровне 3-го квартала 2014 года результат был бы на $340 млн больше. Рекламная выручка выросла на 45,4%. Рекламные доходы от мобильного сегмента составили $3,4 млрд (+73 % г/г), достигнув 78% от общих доходов от рекламы. Выручка увеличилась во всех регионах присутствия Facebook, что указывает на правильную стратегию в плане ставки на мобильную среду и эффективность рекламных компаний. Плюс приносят плоды монетизация Instagram. Не забываем, что в резерве остается WhatsApp.

Средний размер выручки, приходящийся на одного активного пользователя, составил $2,78 (+27% г/г). Если по данному параметру сравнивать Facebook с Twitter, то последний безнадежно отстает с показателем $1,6. Linkedin, к сожалению, не публикует соответствующей информации, но, по моим подсчетам, его средняя эффективность одного пользователя составляет $1,3.

Источник: отчетность компании, графика Инвесткафе.

Чистая прибыль по GAAP составила $896 млн (+11,2 % г/г). Прибыль на акцию (EPS) на базе GAAP оказалась равна $0,31 (+3,3% г/г), а non-GAAP EPS на $0,05 превысила консенсус, достигнув $0,57. Обычно я позитивно оцениваю ситуацию, когда темпы увеличения прибыли опережают рост выручки, так как это говорит об улучшении эффективности. Но это необходимо для компаний, достигших определенного потолка. Но, судя по отчетности, Facebook свой потолок пробил.

Рентабельность всех уровней улучшилась относительно прошлого квартала. Gross margin достигла своего максимума на уровне 84%. Operating margin составила 32,4% (+0,9%), а Net margin выросла до 19,9 % (+2,1%). При этом эффективная налоговая ставка по GAAP составила 37%, и это минимальное значение как минимум за два года.

Источник: отчетность компании, графика Инвесткафе.

Отчетность Facebook обозначает новый уровень развития компании как в контексте расширения базы, так и в плане ее монетизации. Текущий анализ мультипликаторов эмитента сигнализирует о наличии дальнейшего потенциала роста.

Технический анализ свидетельствует о движении вдоль линии восходящей поддержки.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $103,94.

Долгосрочная рекомендация по бумагам Facebook — «держать» с позитивным прогнозом. Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.