Lear Corporation является пятым в мире производителем автомобильных комплектующих и компонентов, которые поставляются практически для всех крупнейших производителей автоконцернов.

В апреле компания представила отчетность за 1-й квартал, из которой следует, что чистая прибыль концерна составила $248,4 млн ($3,29 на акцию) по сравнению с $147,3 млн ($1,86 на акцию), полученными годом ранее. Скорректированная прибыль на акцию составила $3,4 при консенсусе $2,77. Выручка выросла на 8% составила $4,7 млрд, практически совпав с прогнозом, предполагавшим показатель, равный $4,69 млрд.

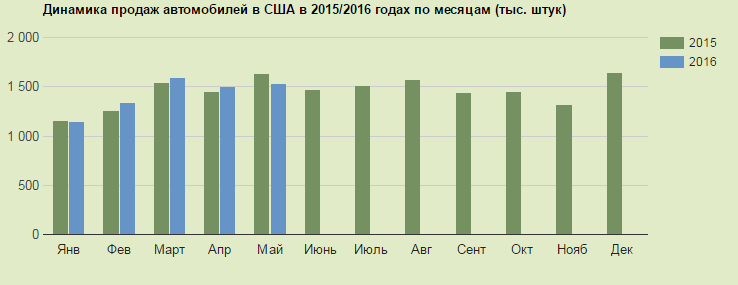

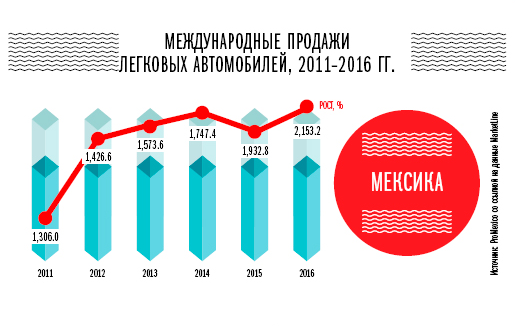

Для оценки перспектив рынка сбыта Lear Corporation следует проанализировать автомобильные рынки США, Мексики и Китая, которые обеспечивают 23%, 15% и 12% совокупных продаж компании соответственно.

Продажи автомобилей в США в 2015 году превысили 15-летний максимум, увеличившись на 5,7% и достигнув 17,5 млн, на фоне низких цен на бензин, улучшения ситуации на рынке труда. Данный факт, на мой взгляд, обусловил сильные результаты Lear Corporation.

На данный момент цены бензин в США снижаются ввиду накопленных больших запасов. Уровень безработицы в мае достиг 4,7%, и это самый низкий показатель с ноября 2007 года. Таким образом, на данный момент есть все условия для улучшения общей ситуации в автомобильной отрасли и роста выручки Lear Corporation.

Источник: GoodCarBadCar и Automotive News Data Center.

В Мексике с 2015 года действует договор о снижении трудозатрат и соглашение о свободной торговле. Многие автопроизводители открывают в стране сборочные производства. В этом году свои сборочные цеха здесь запустила Audi. Экспансия на мексиканском рынке позволяет рассчитывать на рост объемов производства автомобилей, а также увеличить их продажи на внутреннем рынке, что благоприятно для Lear Corporation.

Китай в прошлом году также продемонстрировал рекорд продаж, реализовав 21,14 млн машин. Этот результат обусловлен тем, что китайские власти с октября 2015 года вдвое снизили налог на покупку новых автомобилей с двигателем объемом до 1,6 л. Данная налоговая льгота будет действовать до конца 2016-го. По прогнозу СААМ, в текущем году китайский авторынок увеличится примерно на 6% г/г. Продажи автомобилей в Китае могут подрасти и за счет новых программ экономического стимулирования, которые, безусловно, позитивно отразятся на выручке Lear Corporation.

Основной конкурент Lear Corporation — Johnson Controls (JCI) также отчиталась о квартальных результатах в апреле. Многие инвесторы ожидали увидеть в отчетности рост доходов, так как компания инициировала продажу некоторых активов, а также реализовала программу экономии. Однако, несмотря на улучшение некоторых операционных показателей cash-flows JCI не увеличились.

Источник: investors.johnsoncontrols.com.

Рискованной, на мой взгляд, была операция по выводу некоторых предприятий Johnson Controls под юрисдикцию Великобритании в надежде на налоговые льготы. Компания надеялась получить налоговые преимущества, так как в США налог составляет 17,% а Великобритании — 10-12%. Однако после Brexit стоит ожидать изменений в налоговой политики Великобритании. Данный факт, безусловно, негативно отразиться на показателях Johnson Controls в среднесрочной перспективе, так как компания имеет партнерские отношение с Великобританией. Данная ситуация позволяет рассчитывать на увеличение заказов для Lear Corporation.

По основным мультипликаторам Lear Corporation недооценена по сравнению с основными конкурентами. По P/E с учетом прошлой 12-месячной прибыли на акцию (ttm) и прогнозируемой (forward) в ее бумагах существует потенциал роста 47% и 19% соответственно. Мультипликаторы EV/EBITDA и P/S у компании находятся на уровне 5,90 и 0,48 соответственно, тогда как среднерыночные значения равны 8,86 и 0,71. Кроме того, коэффициент цена/рост доходов (PEG) у Lear Corporation составляет 0,47 при среднеотраслевом значении 1,51.

Источник: gurufocus.com.

Стоит также отметить, что Lear Corporation (LEA) сообщила о повышении квартальных дивидендов на 20% и об увеличении программы обратного выкупа акций. Это позволяет рассматривать инвестиции в компанию на средне- и долгосрочную перспективу.

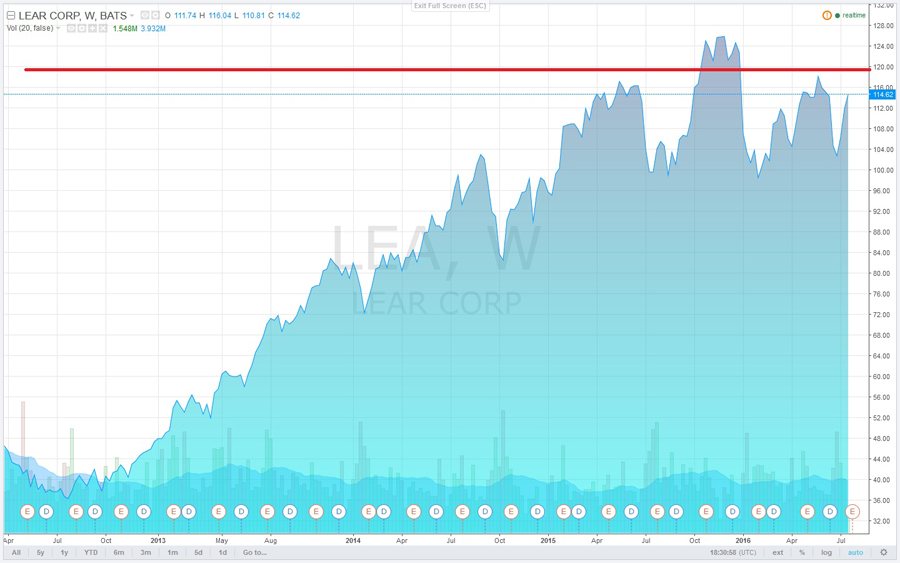

Источник: tradingview.com.

С учетом всех перечисленных факторов я вижу целевую цену акций Lear Corporation на уровне $119 и считаю данную бумагу привлекательной для инвестиций.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Соя стала единственной из важных представленных на товарном рынке сельзхозкультур, способной на весеннее ралли. За период с 2 марта по 14 апреля стоимость фьючерсов на нее на бирже CBOT выросла на $1, что в целом совпало с моим прогнозом. Сейчас котировки стабилизировались и рынок определяется с дальнейшим движением. При этом и «медведи», и «быки» имеют основания верить в свои силы. Попробуем оценить их шансы на победу.

Помимо фактора политической нестабильности в Бразилии сою поддержали неблагоприятные погодные условия в Аргентине. По последним данным, проливные дожди угрожают снизить урожай сои в стране на 3 млн тонн. Кроме того, такая погода создает логистические проблемы, усложняя доставку сельхозпродукции в порты. К середине апреля в Аргентине было убрано только 15% урожая, а из-за продолжения дождей этот процесс может еще замедлиться. При этом USDA 12 апреля в обновленном прогнозе урожайности сои на 15/16 МГ не только не снизил оценку урожая в Аргентине, а даже повысил ее до 59 млн тонн (+0,5 млн тонн м/м). Очевидно, пока ситуация в стране не вышла за пределы допустимого риска.

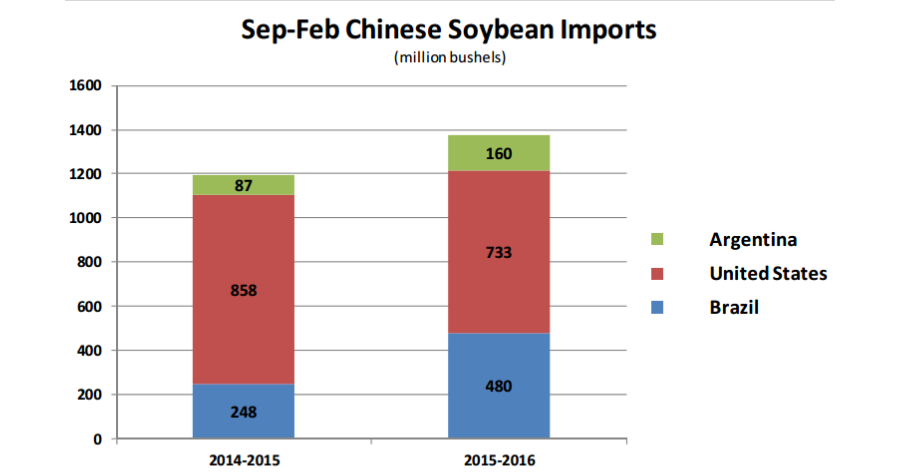

В марте китайский импорт сои вырос на 36% г/г, а за весь 1-й квартал — на 4%, до 16,26 млн тонн. В свою очередь, USDA в апреле повысил прогноз по данному показателю на текущий маркетинговый год до 83 млн тонн, что на 6% превышает объемы поставок 14/15 МГ. Китай является крупнейшим потребителем сои в мире, поэтому его торговая активность всегда оказывала сильное воздействие на рынок. При этом стоит отметить, что сезонно с апреля доля поставок сои из США уменьшается в пользу Бразилии и Аргентины. Более того, сравнение структуры источников импорта в 14/15 и 15/16 МГ указывает на то, что повышающийся спрос Китая удовлетворятся преимущественно за счет поставщиков из Латинской Америки. Так что американским поставщикам сои мало радости от усиления аппетитов Поднебесной.

По данным NOPA, в США переработка сои на кормовой жмых в марте составила 146 тыс. бушелей (3,95 млн тонн), сохранившись практически на уровне прошлого года. Вместе с тем накопительный итог переработки с начала календарного года отстает от показателей 2014-го, что указывает на слабость внутреннего спроса. Остатки сои по всем позициям в США на 1 марта составили 1,53 млрд бушелей (41,6 млн тонн). Это на 15% превышает показатель на аналогичную дату в 2014/15 МГ и на 53% больше уровня 2013/14 МГ. При этом USDA оценивает посевные площади в Штатах под соей на 2016/17 МГ в 82,2 млн акров, что лишь на 2,4 млн меньше, чем годом ранее, а также является вторым рекордным показателям за всю историю. Итак, в США уже накоплены близкие к максимумам остатки сои и есть отчетливая перспектива нарастить их еще выше к осени, после сбора урожая. Я считаю, что для производителей эта ситуация является серьезным стимулом, чтобы использовать ценовые подъемы для хеджа нового урожая.

По прогнозу International Grains Council (IGC), урожай сои в 2016/17 МГ составит 320 млн тонн, снизившись на 3 млн тонн с уровня годом ранее. При этом потребление преимущественно за счет Китая вырастет на 6 млн тонн, до 327 млн. Однако опять-таки удовлетворять возросший спрос, по мнению IGC, будут преимущественно Аргентина и Бразилия. Дорогой доллар продолжит создавать проблемы экспортерам из США, в то время как слабость национальных валют стран Латинской Америки подстегивают внутренний интерес к экспорту.

На мой взгляд, технически уровень $9,60 для майских фьючерсов на сою СВОТ выглядит достаточно привлекательно для фиксации прибыли по спекулятивным сделкам или продажи со стороны производителей, поскольку перспективы внутреннего и внешнего спроса в США не вселяют большого оптимизма. В этой связи я считаю, что фьючерсы на сою СВОТ после непродолжительной консолидации откорректируются к $9,20 в течение месяца.

Согласно закону «больших чисел» рост не может продолжаться бесконечно. По-видимому, в Apple об этом законе не знают.

Продажи AppleWatch начались только с апреля, поэтому в результаты 2-го квартала, завершившегося по стандартам компании в марте, они не вошли, однако и без них ситуация выглядит хорошо. Выручка Apple выросла на 27% г/г и составила $58,010 млрд. Учитывая выраженную сезонность в продажах компании, наилучший результат попадает как правило на 1-й квартал. Стоит вдуматься: результат 2-го квартала 2015 года превышает результат 1-го квартала 2014-го!

Чистая прибыль и EBIDTA выросли приблизительно на одинаковый процент — 33% г/г и 34% г/г соответственно. Стоит отметить, что темп роста прибыли оказался выше темпов роста продаж, это однозначно хороший симптом, указывающий на увеличение эффективности бизнес-модели Apple.

Валовая маржа (Gross Margin) компании достигла рекордного показателя как минимум за 10 лет — 40,78% (средний показатель индустрии, по данным Reuters, составляет 25,60%). Операционная маржа (Operating Margin) относительно 2-го квартала 2014 года выросла на 1,73% и составила 31,51%, что также выше среднегодового показателя как минимум за 10 лет.

Компания продолжает реализовывать программу выкупа своих акций: за квартал количество бумаг в свободном обращении снизилось на 1,12% (65,39 млн штук) и составляет теперь 5,761 млрд штук. Всего за год Apple выкупила 4,5% (271,06 млн штук) акций, что по сегодняшней цене бумаг эмитента приблизительно равняется $35 млрд. Всего с начала программы обратного выкупа в августе 2012 года в Apple потратили $112 млрд на данную цель. А согласно обновленным планам компании, до 2017 года Apple планирует направить еще $88 млрд на обратный выкуп своих акций. Если предположить, что цена бумаг будет оставаться на текущем уровне, то до 2017 года компания выкупит еще 11,7% собственных акций в свободном обращении.

Источник: отчетность компании, графика Инвесткафе.

Итак, Apple продолжает ускоряющийся рост. На вопрос, как это удается компании, есть ответ из двух ключевых слов: IPhone и Китай. В структуре продаж компании 69% выручки обеспечивают IPhone (рост на 12% относительно 2-го квартала 2014 года). Доли остальных продуктов компании неуклонно снижаются.

Китай по-прежнему остается наиболее быстрорастущим сегментом Apple. Уже 2-й квартал подряд годовые темпы роста выручки, генерируемой продажами в Китае, находятся выше 80% — рынок Поднебесной не показывает даже признаков насыщения.

Источник: отчетность компании, графика Инвесткафе.

Стоит отметить, что в Китае вопреки общемировой тенденции доля мобильной IOS с начала года выросла с 21% до 25%, в то время как Android потерял 3% рынка и сейчас занимает 72,88%.

Есть несколько причин успеха Apple в Китае. Во-первых, Apple потенциально не несет угрозы правительству Поднебесной. Гаджеты Apple производятся с учетом всех требований безопасности, а сервисы компании не содержат какого-либо потенциально спорного контента. Во-вторых, Apple и Китай взаимозависимы, так как практически все поизводство Apple сосредоточено в КНР. В третьих, корпоративная политика Apple указывает на желание совпадать с общими тенденциями в Китае. Например, во время последнего визита в Китай глава компании Тим Кук оставлял заметки о визите в популярном китайском интеренет-сервисе Weibo (аналог Twitter). Также Apple активно участвует в очень популярных сейчас в Китае экологических инициативах. Так, компаниясотрудничает с World Wildlife Fund по программе сохранения китайских лесов. Apple стремится глубоко проникнуть не только на китайский рынок, но и в ее культуру, обеспечив этим себе рост показателей в ближайшие два-три года.

Сравнение мультипликаторов Apple с показателями ключевых конкурентов указывает на потенциал роста котировок акций.

Тенический анализ указывает на формирование бокового канала внутри основого восходящего тренда.

Внимание! График актуализирует котировки при каждом обновлении страницы.

Итоговая рекомендация по бумагам Apple — «держать». В следующем квартале мы увидим первые рузультаты продаж IWatch, и, учитывая, что и без них компания показывает отличные темпы роста, можно надеяться на очередной приятный сюрприз.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Не успел еще закончиться апрель, а основная пара уже оказалась у заявленной мной чуть более недели назад цели 1,1 , и, судя по всему, восхождение евро еще не завершено. Игроки рассчитывают на коррекцию к 1,13, которую я предсказывал в конце марта. И хотя готовых пойти наперекор большинству, как всегда, немного, но те, кто учел все парадоксы, присущие движениям пары в последнее время, смогли добавить в свой актив около 500 п.п.

Доллар был вынужден отступать в связи с тем, что индекс потребительского доверия за март, вместо прогнозировавшегося роста со 101,4 пункта до 102,5 упал до 95,2. Эти данные увели индекс экономических сюрпризов в область минимумов, на которых он пребывал в кризисном 2008 году. С начала 2015-го этот бенчмарк главным образом движется вниз, туда же, куда идет и пара EUR/USD.

Источник: Nordea Markets.

Вообще говоря, укрепление доллара на фоне неважных данных по экономике США в паре с евро не может не вызывать удивления. Однако, если разобраться, можно прийти к выводу, что все дело в мягкой монетарной политике многих мировых регуляторов. Если центробанки развивающихся рынков воздерживаются от экспансивных действий, то «по-голубиному» настроенные вовсю применяют весь арсенал, им доступный. Это и привело к тому, что доллар укреплялся к валютам, эмитированным ЦБ, придерживающимися мягкой политики, активнее, чем к остальным.

Источник: NAB.

Но, сколько веревочке ни виться — конец один. Так как ведущие регуляторы в последнее время уже не так увлечены сдвиганием ставок вниз, предпочитая стабилизировать их на определенных отметках, валюты соответствующих государств в парах с гринбеком обречены на коррекцию, которая, в свою очередь, сбалансирует рынок.

Если говорить о других странностях отношений между евро и долларом, то стоит упомянуть данные о деловой активности, как опережающего показателя для ВВП, в странах валютного альянса и в Соединенных Штатах. В еврозоне бизнес явно активизируется, а в США здесь наблюдается спад. Безусловно нельзя отрицать, что экономика еврозоны уступает американской, но именно неоспоримость этого факта позволяет говорить, что в долларовых котировках он давно и прочно учтен. Так что признаки восстановления в еврозоне уравновешиваются признаками замедления в Штатах, и отсюда вытекает неизбежная коррекция в основной паре.

По моему мнению, замедление ВВП США и страхи FOMC по поводу проблем американской экономики позволят паре EUR/USD протестировать сопротивление на 1,1-1,104. Если удача улыбнется «быкам», то котировки вполне способны взлететь к 1,13-1,14, так что длинные позиции можно постепенно наращивать на прорыве. Вялая динамика DAX последних дней может быть легко нарушена из-за желания ФРС придерживаться ультрамягкой монетарной политики по меньшей мере до октября. В такой ситуации S&P500 способен увлечь за собой другие фондовые индексы, включая немецкий. Покупаем фьючерсы на DAX или ETF на рынок акций Германии, бумаги которого котируются на Московской бирже.

Решение ФРС сократить масштаб программы покупок облигаций на $10 млрд с января 2014 года привело к укреплению американского доллара против основных мировых валют. Сопротивлялся, пожалуй, только фунт, впечатленный сильными данными по рынку труда Британии. На рынке ходят слухи, что Федеральный резерв будет последовательно и методично снижать объем QE на каждом последующем заседании, чтобы полностью завершить программу к концу следующего года. Справедливость этого предположения доказывают изменения в составе FOMC, в частности прибавление новых «ястребов».

Я сомневаюсь в том, что от QE удастся избавиться к концу 2014 года, в течение которого запланировано восемь встреч членов комитета по открытым рынкам: 28-29 января, 18-19 марта, 29-30 апреля, 17-18 июня, 29-30 июля, 16-17 сентября, 28-29 октября и 16-17 декабря. То есть потенциально с программой можно распрощаться, постепенное уменьшая ее объем на $10 млрд, но для этого нужны стабильно сильные макроэкономические индикаторы США. А они уже начинают сбоить.

В частности, на неделе к 14 декабря, число первичных обращений за пособием по безработице достигло отметки 379 тыс., максимальной за последние девять месяцев, а объем продаж жилья на вторичном рынке в ноябре упал до 4,9 млн, минимального уровня с октября прошлого года. Проблемы с поиском новых домов в связи со снижением предложения затрудняют миграцию рабочей силы и, соответственно, ограничивают рост занятости.

Сокращение объема продаж на вторичном рынке — тревожный сигнал для всего сектора недвижимости и строительной отрасли, которая традиционно рассматривается в качестве локомотива экономического роста. Ситуация усугубляется падением числа новых заявок на ипотеку на неделе к 13 декабря. Так, Ассоциация ипотечных банков США заявила, что индекс заявок на данный вид кредитов упал до 374,6, минимальной отметки с 2000 года. Процентные ставки на кредиты сроком на 30 лет выросли до 4,62% с 4,61% на неделе к 6 декабря и наверняка продолжат увеличиваться в связи с сокращением объема покупок ипотечных облигаций со стороны ФРС.

Наряду с риском ухудшения макроэкономических показателей, уязвимыми местами доллара являются продолжающийся рост баланса Федерального резерва и приближение даты икс — дня, когда должно быть вынесено решение по потолку государственного долга. Баланс ФРС достиг рекордной отметки $4,01 трлн и будет раздуваться дальше, несмотря на сворачивание QE.

В то же время баланс ЕЦБ сокращается в связи с возвратом кредитов, предоставленных в рамках предыдущих LTRO. На рынке присутствует мнение, что недостаток ликвидности в банковской системе еврозоны обусловлен именно этим обстоятельством. Чересчур резкий возврат ранее предоставленных ресурсов привел к тому, что избыток денежных средств в регионе находится на самом низком уровне (171,5 млрд евро) почти за два года. В месте с тем ставка EONIA в последние дни начала падать, что свидетельствует о стабилизации ситуации и уменьшает вероятность запуска LTRO в начале 2014 года.

Таким образом, при наличии равных ставок денежно-кредитная политика ФРС по-прежнему остается более мягкой, что будет способствовать укреплению EUR/USD до тех пор, пока либо Федеральный резерв полностью не избавится от QE, либо ЕЦБ не запустит новую программу монетарной экспансии. К тому же американские законодатели не решили проблему потолка госдолга, а времени остается все меньше. Если до октябрьских событий Конгресс и Белый дом имели в распоряжении шесть месяцев, то нынче остается всего два. А по мнению, министра финансов Джека Лью, воз и нынче там.

На мой взгляд, замедление макроэкономических показателей США, более мягкая политика ФРС и угроза дефолта будут оказывать давление на доллар, поэтому инвесторам имеет смысл покупать EUR/USD при падении к области 1,34-1,355.

По мнению аналитика ГК TeleTrade Михаила Поддубского в первом полугодии 2014 года доллар может стать фаворитом на валютном рынке. Федрезерв, начав сокращать объемы программы выкупа активов, наверняка продолжит делать это и в первом квартале следующего года. В первую очередь от сокращения стимулирующих мер пострадают валюты развивающихся стран, которые столкнутся с проблемой оттока капитала. В целом же отыгрывать идею укрепления доллара можно в парах как раз с валютами развивающихся стран (российский рубль – не исключение), а также с единой европейской валютой и японской йеной. Что касается единой европейской валюты, то здесь есть и свои факторы риска для европейской экономики. Очевидно, что после опубликования большей части стресс-тестов (середина января), ЕЦБ вновь задумается о смягчении монетарной политики, что также окажет давление на евро. Таким образом, к концу первого квартала мы вполне можем увидеть пару евро\доллар в районе отметки 1.33 долл.

Торговая сессия понедельника, 16 декабря, завершилась ростом на большинстве мировых площадок, российский рынок исключением не стал. В течение дня инвесторы наращивали объемы покупок, несмотря на опасения по поводу приближающегося заседания ФРС. Дополнительную поддержку российскому рынку оказывала нефть, дорожающая на фоне неудачной попытки Ливии начать экспорт черного золота, и рост акций Газпрома, имеющих большой вес в индексе, на фоне достижения договоренностей по Южному потоку. В итоге индекс ММВБ закрылся на 1,2% выше уровней открытия, достигнув отметки в 1470,22 пункта. Индекс РТС вырос на 1,11% ― до уровня в 1407,25 пункта.

Впрочем, ситуацию на рынке нельзя назвать стабильной, так как по прежнему не исключены риски того, что программа стимулирования в США будет сокращена уже на декабрьском заседании, которое стартует сегодня, и если опасения начнут усиливаться, то весь рост может сойти на нет. Ожидания результатов заседания ФРС станут ключевым фактором, оказывающим влияния на настроения инвесторов в ближайшие две торговые сессии, однако стоит обратить внимание и на выходящую макростатистику. Во вторник ожидается публикация окончательных данных по инфляции в еврозоне за ноябрь, где прогнозируется сохранение показателя на уровне -0,1%, также в первой половине дня можно ожидать ноябрьский CPI Великобритании, где ожидается рост до 0,2%. Во второй половине дня данные по динамике потребительских цен за ноябрь выйдут в США, где прогнозируется рост на 0,1%. Данный показатель будет иметь особое значение, учитывая стартующее сегодня заседание ФРС.

Рынки АТР преимущественно торгуются в «зеленой зоне», отыгрывая вчерашнюю позитивную динамику на рынках США. Японский Nikkei 225 прибавляет 0,94% на фоне роста котировок экспортоориентированных компаний, несмотря на околонулевую динамику пары USD/JPY. В целом позитив с азиатских площадок может перейти и на отечественные рынки на открытии торгов.

Сырьевые площадки показывают небольшую коррекцию после недавнего роста, в частности, нефть марки Brent дешевеет на 0,13% и торгуется по $109,27 за баррель. Промышленные металлы дешевеют в среднем на 0,2%, золото теряет в цене 0,3% и торгуется по $1241,1 за унцию. Пара EUR/USD подошла вплотную к уровню 1,38 пунктов и, вероятнее всего, до обнародования решения ФРС будет держаться недалеко от этого уровня.

В корпоративном секторе сегодня состоится довольно много интересных новостей, в частности пройдет заседание совета директоров Башнефти, на котором будет определена цена выкупа акций для акционеров, имеющих право требования выкупа. Путь Башнефти к IPO начался давно, многое уже было сделано в рамках подготовки к размещению. Компания продала АФК Системе Объединенную нефтехимическую компанию и свои нефтесервисные активы. Башнефть также завершила процесс перехода на единую акцию, присоединив нефтеперерабатывающие «дочки». Следующими и одним из важнейших шагов станет ликвидация перекрестного владения бумагами с Система-Инвестом. Новость весьма позитивна для акций компании, которая, судя по всему выходит на финишную прямую перед проведением IPO.

Также сегодня состоится ВОСА Башнефти, на котором акционеры будут утверждать промежуточные дивиденды за 9 месяцев текущего года. Дивиденды в 199 руб. на обыкновенную и привилегированную акции оказались на треть выше ожидаемых рынком.

Исходя из текущей стоимости бумаг компании, дивидендная доходность по обыкновенным акциям Башнефти составила порядка 10%, а по привилегированным ― порядка 13%. Таким образом, после разочаровывающе низких дивидендов в 2012 году акции компании вновь окажутся среди лидеров отрасли по дивидендной доходности в 2013 году. ВОСА, на котором пройдет голосование по этому вопросу, назначено на 17 декабря 2013 года, а закрытие реестра для участия в нем состоялось 5 ноября 2013 года.

Во вторник также состоится заседание совета директоров Газпрома, на кортом будут подведены итоги 2013 года и рассмотрены изменения в инвестиционную программу на 2014 и последующие два года. Как правило, Газпром сообщает о расширении инвестпрограммы лишь в 3-м квартале года. В 2010 году ее увеличение составило 103 млрд руб., в 2011 году — 457 млрд руб., а в 2012-м — 198 млрд руб. Если ранее предполагалось, что инвестпрограмма компании в 2013 году составит порядка 705 млрд руб., то в конце октября текущего года ее объем был увеличен почти на 325 млрд руб., до 1,03 трлн руб. Вряд ли эти новости порадуют инвесторов, которые ставят под сомнение необходимость столь существенных инвестиций в экспортоориентированные газотранспортные мощности, учитывая, во-первых, их избыток в текущем году и в ближайшие годы, а во-вторых, все большие антироссийские настроения в европейском энергетическом лобби, в связи с которыми маловероятно, что ЕС приемлет дальнейшее увеличение доли российского газа на европейском рынке.

В целом на рынке пока складывается позитивный внешний фон, однако я не исключаю, что в ближайшие два дня на рынках будет наблюдаться повышенная волатильность, что может, в том числе, привести и к коррекции. Индикатор настроения Инвесткафе показывает 8,4 балла.

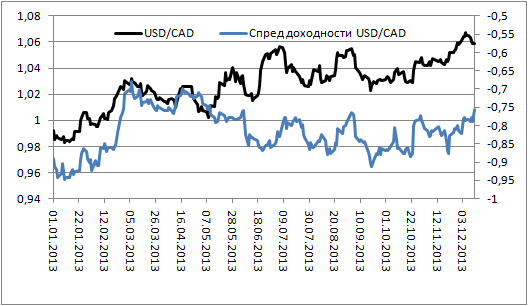

Канадский доллар в декабре чувствует себя достаточно уютно, укрепившись по отношению к гринбеку более чем на 1%. Основной позитив исходит от рынка нефти, где WTI держится на максимальных отметках с октября текущего года, а также из американского Конгресса, который, похоже, не допустит повторения истории с временным «отключением» правительства, что чревато замедлением ВВП и снижением спроса на канадские товары и услуги.

Нельзя сбрасывать со счетов и ситуацию на срочном рынке, где нетто-шорты хедж-фондов по «луни» на неделе к 3 декабря достигли максимальной отметки с 14 мая. После того как пара USD/CAD не смогла закрепиться выше психологически важной отметки 1,07, срабатывание стоп-приказов привело к развитию коррекционного движения.

Вместе с тем перспективы канадского доллара не столь оптимистичны, как это может показаться на первый взгляд. Релизы сильных индикаторов, характеризующих состояние экономики США, а также урегулирование проблемы с бюджетным дефицитом позволяет рассчитывать на скорое сворачивание американского QE, что чревато оттоком капитала с суверенного фондового рынка Страны кленового листа. Рост доходности американских бондов сделает их более привлекательными по сравнению с канадскими, в результате чего увеличится дифференциал, динамика которого тесно коррелирует с котировками USD/CAD.

Источник: Bloomberg, расчеты Инвесткафе.

Уже сейчас «луни» выглядит переоцененным, но в условиях глобального ослабления доллара США против основных мировых валют продолжает чувствовать себя уверенно. Но, похоже, эта уверенность мнимая.

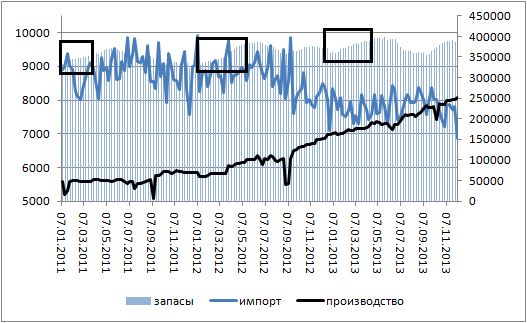

Нельзя сказать, что среднесрочные перспективы нефти выглядят оптимистично. Как правило, с начала января запасы черного золота в США растут, что воспринимается как сокращение спроса и оказывает давление на цены.

Источник: EIA, расчеты Инвесткафе.

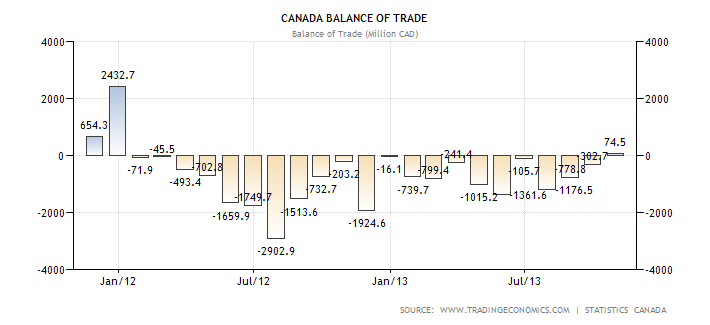

Нефть является важнейшим компонентом канадского экспорта, поэтому падение цен негативно отразится на состоянии торгового баланса страны, который в октябре впервые с начала 2012 года вышел на положительное сальдо.

Источник: Trading Economics.

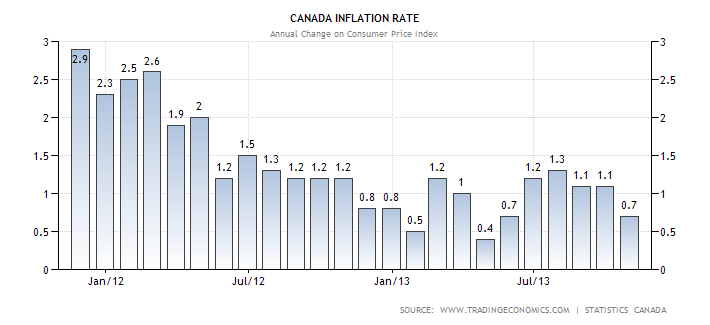

Спасти ситуацию может только дальнейшая девальвация «луни», и Банк Канады готов сделать все возможное для ослабления национальной валюты. К тому же уровень инфляции в стране остается низким, что через некоторое время способно обернуться дефляцией.

Источник: Trading Economics.

В таких условиях регулятор всячески будет поддерживать идею слабого «луни», заявляя, что экономика нуждается в монетарном стимулировании. Полагаю, что Стивен Полоз, выступление которого запланировано на 12 декабря, обязательно коснется этой темы, чем спровоцирует продажи канадского доллара.

На мой взгляд, основным препятствием его дальнейшего ослабления является твердое нежелание доллара США расти даже на фоне сильного фундамента, быстрого решения бюджетных проблем и уверенности в скором сворачивании QE. Что-то сдерживает американскую валюту. Возможно, неуверенность в том, что в декабре FOMC все же уменьшит масштабы программы количественного смягчения. Если этого не произойдет, то верик риск распродаж доллара США. Если же все пойдет по плану, он начнет постепенно укрепляться.

В этом отношении текущая коррекция по USD/CAD предоставляет неплохую возможность для формирования длинных позиций. Негатив по нефти и рост доходности долговых обязательств США наряду с позицией Банка Канады являются важными драйверами «бычьего» тренда. В связи с этим рекомендую покупать гринбек против луни с целью 1,08-1,095, закрывая лонги при условии сохранения американского QE в прежнем объеме в декабре.

По мнению аналитика ГК Teletrade Михаила Поддубского, укрепление доллара исходя из позиции Федрезерва — всего лишь вопрос времени. Если на ближайшем заседании FOMC решит сократить объемы программы количественного смягчения, то, вполне вероятно, что доллар начнет укрепляться против всех конкурентов. При таком сценарии пара USD/CAD вполне в состоянии преодолеть годовые максимумы в районе отметки 1,07. Если же после заседания ФРС объемы стимулирования останутся на текущих уровнях, мы, скорее всего, увидим продолжение коррекции. Однако в текущих условиях делать ставку против американской валюты не самое рациональное. Напротив, при продолжении коррекции следует присмотреться к покупкам «американца» с прицелом на достижение верхних рубежей в 1-м квартале 2014 года.

Дефолт в США вряд ли произойдет, но если представить такую ситуацию, то для фондового рынка это будет плачевно, впрочем, как и для всей экономики. Прежде всего, снизится интерес к рисковым активам у инвесторов, что приведет к падению котировок по всем секторам. Но вместе с тем высвободившиеся средства необходимо будет куда-то инвестировать, а это может привести к некоторым негативным последствиям для рядовых граждан. Президент Ассоциации российских банков Гарегин Тосунян отметил, что, несмотря на небольшую вероятность дефолта, финансовый рынок не может быть застрахован от форс-мажоров. Если раньше происходили где-то кризисы и дефолты, то все инвесторы уходили как раз в облигации США, а теперь, в случае обострения ситуации одним из немногих выходов является вывод денег на другие рынки, что приведет к значительному ускорению инфляции в таких странах, поскольку расходы и потребление вырастут значительно, а национальные валюты будут обесцениваться. Вполне вероятно, что в таком случае будет значительно хуже, чем в 2008-м, т.к. США — крупнейшая в мире экономика и эталон надежности. Все зависит от того, насколько быстро мировая экономика сможет перестроиться, как быстро все расчеты в мировой торговле переведут на другую валюту и так далее.

При этом ликвидность в США будет сокращаться и, соответственно, перетекать в другие страны, в том числе на развивающиеся рынки, в частности в Россию. При этом на фондовых рынках будет наблюдаться очень большая волатильность, что хорошо для спекулянтов, но довольно-таки плохо для долгосрочных инвесторов.

Вследствие этого такие инвесторы будут выходить с рынка и искать новые объекты для инвестиций. Часть уйдет в недвижимость, что может спровоцировать рост цен на нее. Часть использует наиболее простой выход, и их средства перейдут на банковские депозиты. С учетом того, что у банков уже сейчас наблюдается избыток ликвидности, такая ситуация может привести к падению ставок по вкладам. Средняя ставка по вкладам в рублях у десяти крупнейших российских кредитных организаций сейчас составляет около 7,9% годовых, то есть совсем немного превышает уровень годовой инфляции. При этом ситуация может усугубиться еще и обострением долговых проблем в Европе, то есть у инвесторов не будет возможности для каких-либо свободных действий, и объекты для инвестиций будут сосредоточены в нескольких странах, прежде всего в развивающихся.

При дефолте в США доллар значительно упадет, то есть станет дешевле импорт, который и так растет высокими темпами, в то время как экспорт практически стоит на месте. И это приведет к крайне негативным последствиям. Сейчас все чаще можно встретить прогнозы о девальвации рубля после президентских выборов. Такой ход событий действительно возможен. На мой взгляд, девальвация будет плавной и не превысит 20%, а, скорее всего, остановится на уровне 10%. Необходимо это будет для того, чтобы как-то поддержать отечественное производство. Но данная мера в свою очередь окажет негативное воздействие, так как в российской розничной торговле товарные ресурсы традиционно обеспечиваются импортом не менее чем на 40%. А при дешевом импорте этот показатель будет расти, поскольку дешевые импортные товары станут более предпочтительными, а вот объем экспорта останется почти без изменений. В такой ситуации девальвация рубля еще больше реальна, поскольку ЦБ будет вынужден идти на эти действия, чтобы как-то поддержать отечественных производителей, иначе нам будет угрожать замедление темпов экономического роста, которые и без того невысоки.

Таким образом, во второй половине 2012 года инфляция может ускориться, и планируемые уровни в 5-6% достигнуты не будут. Отмечу, что похожая ситуация будет наблюдаться — правда, в значительно более мягком варианте — даже просто при обострении ситуации, то есть при сильном ослаблении доллара. Я полностью согласен с тем, что финансовому сектору сейчас мало что угрожает, и в случае сильных проблем в США полномасштабного мирового финансового кризиса не случится — просто изменятся «центры силы». Фактически поводов для паники нет, просто необходимо быть готовыми к тому, что цены начнут расти в следующем году высокими темпами. Для большинства граждан единственным выходом остается использование банковских вкладов, которые являются одним из самых надежных объектов для инвестиций, позволяющим хотя бы сохранить большую часть накоплений. Также в случае развития негативных тенденций я ожидаю роста спроса на недвижимость.

В 2011 году уровень инфляции составит, скорее всего, немногим более 7%, но с учетом всех вышеперечисленных факторов я не жду показателя ниже 7-7,5% в ближайшие год-два. При самом неблагоприятном сценарии мы можем увидеть возвращение к темпам роста цен уровня 10%.

Исходя из того, что дефолта все же не будет, но цены при этом будут расти высокими темпами, хорошим выбором для инвестора могут стать компании потребительского сектора, а именно крупные ритейлеры. Выбирать необходимо тех, кто готов к инвестициям в цены. В принципе, это касается всех крупных российских ритейлеров, однако локальные акции есть только у Магнита и Дикси. Исходя из потенциала роста, наиболее привлекательной идеей является именно Дикси, с потенциалом в 28% до конца 2011 года и целевой ценой 486 руб. Другие взгляды на этот счет: http://safon.investcafe.ru/post/11337/