|

С июля текущего года российский рекламный рынок претерпел изменения: на телевидении, радио, наружных конструкциях и в Интернете запрещена реклама любого алкоголя. Событие должно оказать негативное влияние на работающие в данном сегменте компании. Тем не менее оно будет очень небольшим благодаря тому, что к 2015 году многие каналы получат 100%-й охват территории России.

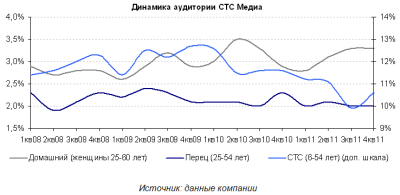

С 23 июля вступил в силу запрет рекламы алкоголя в Интернете, на радио, на наружных конструкциях и на ТВ. В печатных СМИ реклама алкоголя запрещается с 1 января 2013 года. Если говорить о событие в разрезе телевизионной рекламы, то пострадать должны в первую очередь производители пива: как пишут «Ведомости», в 2011 году на ТВ-рекламу они потратили около 3,8 млрд руб. Общий же объем рекламы на эфирном ТВ, по данным АКАР, составил 2011 году 128,9 млрд руб., то есть на рекламу пива пришлось лишь 2,9% объема рынка. А с учетом того, что запрет ввели лишь со второй половины года, то его влияние в этом году будет сведено к минимуму и, скорее всего, проявится лишь в небольшом замедлении темпов роста. Если рассматривать ситуацию применительно к единственной российской публичной эфирной телекомпании СТС Медиа, то запрет на рекламу пива не должен оказать большое отрицательное влияние и на ее бизнес: по итогам 1-го квартала этого года на категорию «пиво» пришлось лишь 3% расходов клиентов-рекламодателей компании. При этом год назад данный показатель составлял 6%, то есть производители пива уходят с рынка постепенно. Этот фактор также не помешал выручке СТС Медиа за 1-й квартал повыситься на 15% г/г, притом что рынок за аналогичный период вырос лишь на 10%. Более важна для российских каналов другая новость: Дмитрий Медведев дал распоряжение Минсвязи до конца года провести конкурс на определение состава второго мультиплекса цифрового вещания. Напомню, что в него должны войти десять телеканалов, трансляции которых в цифровом формате должны быть доступны всему населению России. Госпрограмма по развитию цифрового телевещания немного буксует, так как состав мультиплекса должен был быть определен еще в прошлом году, однако теперь названы конкретные сроки. Программа должна заработать к 2015 году, после этого, по имеющимся сообщениям, аналоговое вещание будет сворачиваться. Заместитель министра связи Алексей Малинин сообщил, что участие в госпрограмме будет стоить каждому из десяти каналов до $30 млн в год. Это очень крупная сумма, которая резко ограничивает количество возможных участников мультиплекса. Для сравнения, выручка СТС Медиа за весь 2011 год составила $766 млн. Однако можно предположить, что после изучения условий конкурса в них примет участие СТС. Аналогичным образом будет приниматься решение по Перцу и Домашнему, притом что для этих каналов расходы в $30 млн намного более существенны. 2 На мой взгляд, для СТС Медиа имеет смысл участие в госпрограмме всех трех каналов: прежде всего, это будет способствовать росту их технического проникновения. Данный показатель у СТС на конец 2011 года составил 95%, т.е. дальнейшее его наращивание проблематично. Другое дело Перец и Домашний: аналогичный показатель для них в 2011 году равнялся 80% и 85% соответственно. Этот показатель рассчитывается для городов с населением выше 100 тыс. как доля от общего числа жителей, имеющих техническую возможность принимать канал. Следует отметить, что участие в госпрограмме должно дать охват, близкий к 100% населения. Однако часть приобретенной аудитории вряд ли будет монетизирована, так как TNS измеряет рейтинги телепередач в городах с населением свыше 100 тыс. человек. Как бы то ни было, участие в госпрограмме может стать драйвером роста финансовых показателей компании. Пока же напомню, что СТС Медиа вскоре должна представить результаты за 2-й квартал, которые в связи с конкуренцией со стороны каналов, транслирующих популярные спортивные события, могут быть довольно слабыми. Тем не менее у компании есть все шансы отыграть это падение во 2-м полугодии. Акции СТС Медиа остаются недооцененными рынком: целевая цена по ним составляет $13,43, что предполагает потенциал роста в 78%. Рекомендация — «держать». |

Поиск котировок:Например: Газпром

|

|