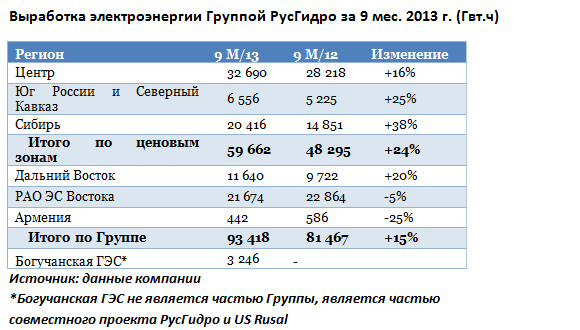

Группа Русгидро опубликовала операционную отчетность за девять месяцев 2013 года. Она порадовала приростом выработки на 15% относительно аналогичного периода прошлого года: суммарный показатель за 3-й квартал составил 93,4 тыс. Гвт/ч против 81,5 тыс. Гвт/ч годом ранее. Более подробные данные по регионам деятельности группы представлены в таблице ниже.

Увеличение выработки был обеспечено главным образом за счет Сибири, Дальнего Востока и Юга. В свою очередь, это произошло из-за более высоких объемов притока на гидроэлектростанции Сибири и замещения выработки на тепловых станциях электроэнергией ГЭС на Дальнем Востоке. Также на Дальнем Востоке паводковые условия позволили установить исторические максимумы по объемам притоков воды в водохранилища местных ГЭС. В связи с этим потребовался запуск холостых сбросов воды на Зейской и Бурейской ГЭС. В южном регионе с целью увеличения загрузки мощностей были перенесены сроки ремонтных работ на Ирганайской и Чиркейской ГЭС.

При этом интересно отметить, что производство у «дочки» холдинга РАО ЭС Востока снизилось по итогам трех кварталов, так как электроэнергия, отпускаемая с ТЭЦ и ГРЭС, основными активами РАО ЭС Востока, была замещена более дешевой энергией с ГЭС. Отпуск тепла РАО ЭС Востока за указанный период остался на уровне трех кварталов 2012 года.

Значительно сократилась выработка электроэнергии в Армении, где у Русгидро также есть гидрогенерирующие активы. Однако в целом показатели данного региона не оказывают серьезного влияния на итоговые значения группы.

Что касается прогноза операционных результатов по итогам года, можно с уверенностью сказать, что они будут лучше прошлогодних. Руководство холдинга оценивает рост производства электроэнергии в 8% г/г. В Сибири (Саяно-Шушенская и Новосибирская ГЭС), на Юге (Краснодарское водохранилище) и Центре (Волжско-Камский каскад ГЭС) притоки воды в воды в водохранилища, вероятнее всего, будут превышать норму, а в некоторых случаях ― уровни 2012 года.

На мой взгляд, Русгидро сможет трансформировать увеличение выработки электроэнергии по итогам 3-го квартала, а также всего 2013 года в денежные потоки и таким образом увеличить выручку. Этому будет способствовать и повышение тарифов с 1 июля текущего года, а также рост цен на рынке на сутки вперед по итогам полугодия на 10% г/г в европейской части и на 15% г/г в Сибири. На итоговых финансовых показателях позитивно скажется программа оптимизации издержек, которая уже по итогам 1-го полугодия принесла плоды в виде роста операционных расходов лишь на 1,6%. Таким образом, я ожидаю, что 2013 год группа завершит с чистой прибылью. Этому также будет способствовать тот факт, что среди крупнейших энергетиков-держателей доли в Интер РАО ЕЭС, которая с января по июль понесла существенные неденежные убытки, у Русгидро сравнительно небольшая доля в этой компании, составляющая порядка 5%.

Некоторое давление на финансовый результат могут оказать затраты на устранение аварийной ситуации в паводковых регионах Дальнего Востока, которые РАО ЭС Востока уже оценила их в 570 млн руб., а также возможная заморозка тарифов в паводковых регионах и рост амортизационных отчислений в связи с запуском новых мощностей.

Моя рекомендация по акциям Русгидро ― «покупать», целевая цена ― 0,73 руб., потенциал роста ― 33% от текущих уровней. Коллеги из компании Открытие также видят в данных бумагах положительный потенциал.

Весь 2012 год Русгидро занималось усовершенствованием своего внутреннего хозяйства. Ушедший год запомнится вводом рекордных 3,6 ГВт новых мощностей, окончанием многолетней стройки Богучанской ГЭС, восстановлением Баксанской ГЭС и продолжением модернизации Саяно-Шушенской.

Также программы комплексной модернизации Русгидро велись на Волжской ГЭС, наделавшей много шума Загорской ГАЭС и станциях Каскада Кубанских ГЭС. В текущем же году основное внимание рынка приковано к объектам нового строительства на Дальнем Востоке. Вероятно, год может пройти под знаком возобновляемой энергетики, активно продвигаемой «Гидрой» и ее «дочками».

По словам Евгения Дода, текущий год станет переломным для холдинга по соотношению оттока денежных средств на инвестиционные цели и вводу новых мощностей. Действительно, с учетом запуска оставшихся агрегатов БоГЭС, к концу 2013-го установленная мощность Русгидро должна увеличиться на 4,2 ГВт, а через год — еще на 4 ГВт. Таким образом, без учета станций РАО ЭС Востока, совокупная установленная мощность ГЭС холдинга через два года вырастет почти на 30% и вплотную приблизится к 40 ГВт.

При этом инвестиционные затраты «Гидры» начиная с этого года будут снижаться. В частности, если предусмотренные инвестпрограммой затраты Русгидро на инвестиционные цели в 2012 году предусматривали привлечение собственных и заемных средств из соотношения 52% на 48% соответственно на общую сумму свыше 98 млрд руб., то в 2013-м этот уровень должен снизиться на 10%, до 88,6 млрд руб., а в 2014-м упадет еще на 28,6%, составив около 63,3 млрд руб.

По моим оценкам, если конъюнктура на ОРЭМ и природные условия, прежде всего водность, будут такими же благоприятными, как в 1-м квартале, FCFE Русгидро сможет выйти на положительный уровень уже в 2014 году. А свободный денежный поток акционеров в текущем году, я думаю, останется отрицательным.

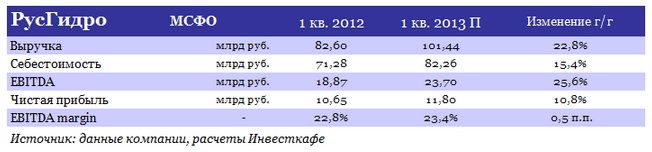

Нужно сказать, что операционные итоги первых трех месяцев текущего года действительно были успешными. Рост полезного отпуска, а также приобретение сбыта ЭСКБ и положительная динамика цен на РСВ позволяет мне установить оптимистичный прогноз по ключевым финансовым показателям Русгидро по МСФО за этот период. Напомню, что выход отчетности ожидается 4 июля. Я рассчитываю, что выручка компании увеличится почти на 23%, до 101,44 млрд руб., операционная прибыль (EBITDA) прирастет на 25,6%, до 23,7 млрд руб., а чистая прибыль повысится на 11%, до 11,8 млрд руб.

Пока менеджмент «Гидры» ожидает, что и 1-е полугодие окажется весьма успешным в плане увеличения выработки и доходов компании от основной деятельности. С учетом ввода новых мощностей и увеличения доли Русгидро на оптовом рынке в 2014-2015 годах компания прогнозирует прирост выручки на 20%, а сокращение издержек на уровне 8-10%.

Однако помешать реализации этих планов могут два ключевых фактора, неподдающихся контролю. Первый связан с пресловутыми регуляторными рисками, например с ограничением роста тарифа на электроэнергию в Сибири и на Дальнем Востоке в целях субсидирования неэффективной тепловой и вынужденной генерации. Второй кроется в неопределенности с источниками возврата инвестиций на Дальнем Востоке, где энергосистема отличается не только изолированностью, но государственным регулированием цен на электроэнергию. Таким образом, даже с учетом прогнозируемого роста энергопотребления, ввод новых объектов, в том числе в области ВИЭ, в этом регионе сопряжен с высокими рисками получения убытков от реализации инвестпроектов.

Ведь при любом, даже самом «инновационном» плане развития энергетики региона, правительство в первую очередь будет стремиться не допустить внепланового роста тарифов.

Пока Евгений Дод заявляет об отсутствии необходимости строительства новых гидрообъектов в России, но перспективным считает строительство ГАЭС, которые будут в основном предназначены для покрытия дефицита мощности в пиковые периоды и резервирования мощности при соседстве с крупными АЭС, например строящейся Ленинградской атомной станции. Однако и в этой области, равно как и в ВИЭ-генерации, в России пока не работают механизмы, гарантирующие возврат инвестиций. Такие возможности следовало бы вписать в рассматриваемую сейчас новую модель оптового рынка, но, судя по всему, пока реальных шагов в этом направлении нет.

К тому же примечательно, что Русгидро заявляет об отказе от модели «международной экспансии» в пользу расширения деятельности в области подрядных работ. Однако не думаю, что это позволит холдингу в этом году остаться в стороне от интриг, связанных с планами Роснефтегаза по установлению контроля над стратегическими российскими энергоактивами. Тем не менее большинство регуляторных и репутационных рисков уже заложены в рыночную стоимость бумаг этой компании, а улучшение финансового положения будет положительно воспринято стратегическими инвесторами.

Таргет по бумагам Русгидро — 0,73 руб., что предполагает потенциал роста в 42%.

Весенняя встряска становится уже привычной для российских энергетиков. Однако спекуляции по поводу того, кто станет хозяином 40%-го пакета Иркутскэнерго, находятся в центре внимания крупнейших игроков энергорынка еще с прошлого года. Повышенный интерес к этому вопросу связан в основном с перипетиями вокруг перспектив использования этих акций Роснефтегазом для обмена на бумаги Русгидро или консолидации контрольного пакета Интер РАО ЕЭС.

Стало известно, что окончательная ясность в вопросе будущей конфигурации этой и, вероятно, последующих сделок по обмену активами между Русгидро, Иркутскэнерго и Интер РАО ЕЭС может появиться до конца февраля.

Очередной новостной поток в связи с многострадальным пакетом Иркутскэнерго привел к спекулятивному росту его котировок на торгах 15 февраля. Вначале стало известно, что премьер-министр подписал документ, подтверждающий согласие на продажу Роснефтегазу 40% акций Иркутскэнерго. Позже Александр Новак заявил, что окончательные предложения о дальнейшей судьбе этого пакета могут быть выработаны на следующей неделе, когда должно состояться совещание у Аркадия Дворковича.

Думаю, на этой встрече может обсуждаться также и то, станет ли Роснефтегаз использовать этот пакет для консолидации контрольного пакета Интер РАО, ведь подобные намерения Игорь Сечин обозначил еще в прошлом году. Однако тогда ему пришлось столкнуться с резкой критикой со стороны Аркадия Дворковича и Дмитрия Медведева. Тем не менее в ИРАО уже заявили, что распоряжение правительства предусматривает согласование сделки на определенных условиях, но не обязывает компанию продавать актив. Так что не исключено, что это процесс может сильно затянуться, если условия сделки и в первую очередь ее стоимость не будут устраивать ИРАО. Кстати, предварительная оценка менеджмента компании уже существенно расходится с оценкой акций Иркутскэнерго, принятой СД Русгидро.

Сделку по продаже пакета Иркутскэнерго планируют закрыть к середине текущего года. Интер РАО, в свою очередь, полагает, что решение властей направить все вырученные от продажи пакета Иркутскэнерго средства на строительство Камбаратинской ГЭС-1 негативно отразится на фундаментальной стоимости Интер РАО и считает данное решение неэффективным с точки зрения извлечения инвестиционной доходности для акционеров.

На мой взгляд, после одобрения премьером прямого участия в судьбе Иркутскэнерго денег Роснефтегаза следует ожидать, что и целевая структура по движению активов Русгидро и Интер РАО и, вероятно, российской электроэнергетики в целом, будет выстроена по плану Сечина. Его стратегия предполагает усиление госконтроля над стратегическими активами в российской энергетике и консолидацию генкомпаний.

Вероятно, планам Сечина по сделкам с активами Интер РАО, которые предполагается собрать у Русгидро, ФСК ЕЭС и Росатома, все же суждено сбыться, несмотря на то, что сохранения его влияния в российской электроэнергетике уже мало кто ожидал. Осуществить все сделки по консолидации Сечин намеревался до 2015 года.

Однако эти и другие интриги, в том числе связанные с докапитализацией Русгидро, и неблагоприятная для инвесторов ситуация с привлечением внимания к этой компании в СМИ в связи с подозрениями в воровстве денег на стройке ГАЭС-2, подрывают привлекательность электроэнергетического сектора в глазах потенциальных инвесторов, и в первую очередь иностранных. Это особенно тревожно в связи с планируемой на этот год приватизацией в электросетевом сегменте.

К тому же остается неясным будущее обширной программы приватизации ИРАО, поскольку ранее планировалось, что государство полностью выйдет из капитала компании к 2016-2017 году. Но, если события будут развиваться по сценарию Сечина, думаю, что едва ли это возможно.

Ожидания оферты по цене приобретения пакета поддержат рост котировок Иркутскэнерго в ближайшее время. Результат сравнительного анализа по мультипликаторам свидетельствует о наличии потенциала роста 50% к текущей целевой цене Иркутскэнерго, определенной на уровне 24,14 руб. А вот для Интер РАО текущие события могут существенно ограничить рост капитализации. Поддержать его котировки способно объявление суммы сделки в 50-55 млрд руб. за пакет, что соответствует предварительной оценке менеджмента ИРАО. Сейчас целевая цена по бумагам Интер РАО находится на уровне 0,0291 руб., что предполагает потенциал роста около 22%.