Весь 2012 год Русгидро занималось усовершенствованием своего внутреннего хозяйства. Ушедший год запомнится вводом рекордных 3,6 ГВт новых мощностей, окончанием многолетней стройки Богучанской ГЭС, восстановлением Баксанской ГЭС и продолжением модернизации Саяно-Шушенской.

Также программы комплексной модернизации Русгидро велись на Волжской ГЭС, наделавшей много шума Загорской ГАЭС и станциях Каскада Кубанских ГЭС. В текущем же году основное внимание рынка приковано к объектам нового строительства на Дальнем Востоке. Вероятно, год может пройти под знаком возобновляемой энергетики, активно продвигаемой «Гидрой» и ее «дочками».

По словам Евгения Дода, текущий год станет переломным для холдинга по соотношению оттока денежных средств на инвестиционные цели и вводу новых мощностей. Действительно, с учетом запуска оставшихся агрегатов БоГЭС, к концу 2013-го установленная мощность Русгидро должна увеличиться на 4,2 ГВт, а через год — еще на 4 ГВт. Таким образом, без учета станций РАО ЭС Востока, совокупная установленная мощность ГЭС холдинга через два года вырастет почти на 30% и вплотную приблизится к 40 ГВт.

При этом инвестиционные затраты «Гидры» начиная с этого года будут снижаться. В частности, если предусмотренные инвестпрограммой затраты Русгидро на инвестиционные цели в 2012 году предусматривали привлечение собственных и заемных средств из соотношения 52% на 48% соответственно на общую сумму свыше 98 млрд руб., то в 2013-м этот уровень должен снизиться на 10%, до 88,6 млрд руб., а в 2014-м упадет еще на 28,6%, составив около 63,3 млрд руб.

По моим оценкам, если конъюнктура на ОРЭМ и природные условия, прежде всего водность, будут такими же благоприятными, как в 1-м квартале, FCFE Русгидро сможет выйти на положительный уровень уже в 2014 году. А свободный денежный поток акционеров в текущем году, я думаю, останется отрицательным.

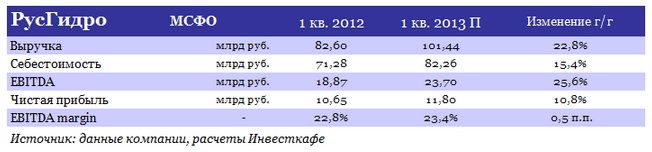

Нужно сказать, что операционные итоги первых трех месяцев текущего года действительно были успешными. Рост полезного отпуска, а также приобретение сбыта ЭСКБ и положительная динамика цен на РСВ позволяет мне установить оптимистичный прогноз по ключевым финансовым показателям Русгидро по МСФО за этот период. Напомню, что выход отчетности ожидается 4 июля. Я рассчитываю, что выручка компании увеличится почти на 23%, до 101,44 млрд руб., операционная прибыль (EBITDA) прирастет на 25,6%, до 23,7 млрд руб., а чистая прибыль повысится на 11%, до 11,8 млрд руб.

Пока менеджмент «Гидры» ожидает, что и 1-е полугодие окажется весьма успешным в плане увеличения выработки и доходов компании от основной деятельности. С учетом ввода новых мощностей и увеличения доли Русгидро на оптовом рынке в 2014-2015 годах компания прогнозирует прирост выручки на 20%, а сокращение издержек на уровне 8-10%.

Однако помешать реализации этих планов могут два ключевых фактора, неподдающихся контролю. Первый связан с пресловутыми регуляторными рисками, например с ограничением роста тарифа на электроэнергию в Сибири и на Дальнем Востоке в целях субсидирования неэффективной тепловой и вынужденной генерации. Второй кроется в неопределенности с источниками возврата инвестиций на Дальнем Востоке, где энергосистема отличается не только изолированностью, но государственным регулированием цен на электроэнергию. Таким образом, даже с учетом прогнозируемого роста энергопотребления, ввод новых объектов, в том числе в области ВИЭ, в этом регионе сопряжен с высокими рисками получения убытков от реализации инвестпроектов.

Ведь при любом, даже самом «инновационном» плане развития энергетики региона, правительство в первую очередь будет стремиться не допустить внепланового роста тарифов.

Пока Евгений Дод заявляет об отсутствии необходимости строительства новых гидрообъектов в России, но перспективным считает строительство ГАЭС, которые будут в основном предназначены для покрытия дефицита мощности в пиковые периоды и резервирования мощности при соседстве с крупными АЭС, например строящейся Ленинградской атомной станции. Однако и в этой области, равно как и в ВИЭ-генерации, в России пока не работают механизмы, гарантирующие возврат инвестиций. Такие возможности следовало бы вписать в рассматриваемую сейчас новую модель оптового рынка, но, судя по всему, пока реальных шагов в этом направлении нет.

К тому же примечательно, что Русгидро заявляет об отказе от модели «международной экспансии» в пользу расширения деятельности в области подрядных работ. Однако не думаю, что это позволит холдингу в этом году остаться в стороне от интриг, связанных с планами Роснефтегаза по установлению контроля над стратегическими российскими энергоактивами. Тем не менее большинство регуляторных и репутационных рисков уже заложены в рыночную стоимость бумаг этой компании, а улучшение финансового положения будет положительно воспринято стратегическими инвесторами.

Таргет по бумагам Русгидро — 0,73 руб., что предполагает потенциал роста в 42%.