Объединенная компания РУСАЛ отчиталась по МСФО за 9 месяцев 2014 года. В целом финансовые результаты оказались лучше, чем за аналогичный период прошлого года.

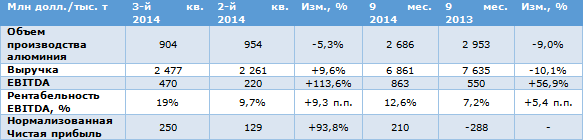

Объемы производства алюминия компании сократились на 9%, до 2 651 тыс. тонн, по сравнению с 9 месяцами прошлого года. Это обусловлено успешной реализацией программы по сокращению мощностей на наименее эффективных заводах РУСАЛа. 97% алюминия за отчетный период были произведены на высоко маржинальных заводах, расположенных в Сибири и использующих в качестве источника электричества платину. Соответственно, с сокращением выпуска выручка компании упала на 10,1% и составила $6 861 млн.

При этом себестоимость одной тонны алюминия за 9 месяцев сократилась на 9% — с $1919 до $1748 по сравнению с аналогичным периодом прошлого года. Это произошло благодаря реализации мер по контролю над издержками, включая снижение неэффективного производства. Также свой вклад внесло ослабление рубля на 12% по сравнению с 9 месяцами 2013 года — 67% себестоимости представлены рублевыми издержками.

Благодаря снижению себестоимости и росту стоимости алюминия показатель EBITDA ОУСАЛа выросл в 1,5 раза, до уровня в $863 млн. При этом рентабельность показателя увеличилась на 5,4 п.п. — с 7,2% до 12,6%.

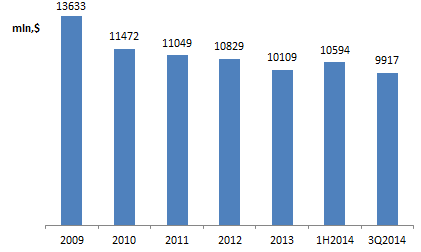

Чистый долг компании на конец отчетной даты составил $9,9 млрд. Ниже на графике видно, что чистый долг РУСАЛа устойчиво сокращается, начиная с 2009 года. За указанный период он снизился на 27%.

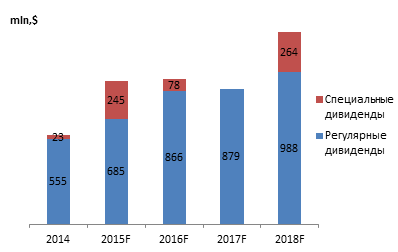

Не стоит забывать, что РУСАЛу принадлежит 27,8% акций ГМК Норникеля. По состоянию на конец сентября стоимость доли оценивалась в $8 209 млн, что более, чем на 80% покрывает чистый долг эмитента. Кроме того, компания Олега Дерипаски по итогам 9 месяцев 2014 года получила промежуточные дивиденды, размер которых составил 33,5 млрд руб. или $516,7 млн по текущему курсу. Всего за период с 2014-го по 2018 год РУСАЛ ожидает получить от Норникеля $4,5 млрд в виде дивидендов. Ниже представлен прогноз алюминиевого гиганта по дивидендам по годам.

За 9 месяцев 2014 года РУСАЛ потратил на выплату процентов по долгам $637 млн, что на 8,3% большем, чем в 2013 году. Поэтому дивиденды Норникеля крайне важны для компании. Кроме того, 92% долга РУСАЛа номинировано в валюте, поэтому совокупный долг не может сильно уменьшиться. Тем не менее, не стоит слишком драматизировать сложившуюся ситуацию. У компании есть стабильный источник денежных средств как минимум до 2018 года, а самое главное, что стоимость доли алюминиевого гиганта в Норникеле покрывает 80% чистого долга. Более того, РУСАЛ досрочно направит $300 млн на погашения долга, которые пропорционально распределятся между кредиторами. После этого чистый долг компании должен сократиться до $9,6 млрд. Данные факторы могут положительно отразиться на инвестиционной привлекательности группы.

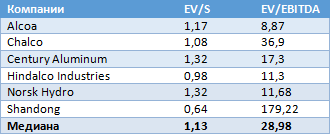

Акции РУСАЛа были оценены при помощи сравнительного метода. Цена одной бумаги составляет $0,6. Рекомендация — «покупать».

В понедельник, 19 июля, компания РУСАЛ опубликовала свою отчетность по МСФО за 2-й квартал и 1-е полугодие 2013 года. Результаты оказались ожидаемо слабыми, однако по уровню EBITDA все же превысили консенсус-прогноз. На фоне негативных ожиданий по результатам компании на 2-е полугодие и весь 2013 год реакция рынка на публикацию отчетности будет умеренной.

Финансовая отчетность РУСАЛа оказалась немного лучше наших ожиданий и превзошла консенсус по уровню EBITDA и денежных потоков, что может оказать умеренно позитивное влияние на котировки бумаг компании, учитывая рост цен на алюминий на 7,3% с начала месяца. По выручке компания, как и ожидалось, зафиксировала спад на 6% кв/кв, до $2,52 млрд. Причина — в снижении цен на алюминий на LME на 8% кв/кв, до $1835. В то же время поддержку РУСАЛу оказали ослабление рубля по отношению к доллару и рост премий на 3%.

Между тем РУСАЛу удалось сократить затраты на 2% за счет снижения потребления электроэнергии и материалов, в результате чего средняя удельная себестоимость составила $1911 за тонну. В результате снижения затрат компания во 2-м квартале получила $174 млн EBITDA, что превысило ожидания. Консолидированная EBITDA margin сократилась на 2 п.п., до 7% кв/кв, при этом в алюминиевом сегменте EBITDA margin снизилась на 1,6 п.п., до 12,7%, что является одним из самых высоких показателей в секторе.

На уровне денежных потоков РУСАЛа также наблюдаются позитивные тенденции. Так, чистый операционный денежный поток компании вырос вдвое и составил $172 млн. С учетом дивидендов от ГМК Норникель компания без проблем оплатила проценты по кредитам. Чистый долг РУСАЛа за 1-е полугодие сократился на 9%, до $9,9 млрд, однако в терминах NetDebt/EBITDA это осталось незамеченным из-за сокращения EBITDA LTM, в результате чего показатель сохранился на уровне 11,8х.

В 3-м и 4-м кварталах я ожидаю реализации программы по сокращению мощностей РУСАЛа. В результате объем производства к концу года сократится до 3,9 млн тонн алюминия. В долгосрочной перспективе сокращение мощностей в совокупности с ростом мирового потребления алюминия (по прогнозам РУСАЛана 6%) должно привести к восстановлению цен. Однако на сегодняшний день существуют риски замедления темпов роста потребления. Так, в Китае PMI в промышленности от HSBC зафиксировал снижение четвертый месяц подряд, опустившись в июле до 47,7 пункта, а в США аналогичный показатель держится в диапазоне от 48 до 50 пунктов. Некоторое восстановление демонстрирует европейская экономика, однако ее автомобильный рынок по-прежнему фиксирует падение продаж, которые в 1-м полугодии сократились на 6,6% г/г.

На мой взгляд, финансовые результаты РУСАЛа могут быть позитивно восприняты рынком, однако на фоне негативных прогнозов по отрасли в целом на 2013-2014 годы объем покупок вряд ли сильно возрастет. Инвесторы по-прежнему с опаской относятся к металлургическим активам, обладающим высоким уровнем долга, так как на сырьевых рынках высокая волатильность будет сохраняться по крайней мере до окончательного решения по судьбе QE3. Целевая цена по РДР РУСАЛа отправлена на пересмотр и будет опубликована в ближайшее время, прежняя цель — 215 руб. за расписку.

РУСАЛ первым среди отечественных металлургов опубликовал отчетность по МСФО за 1-й квартал 2013 года. Результаты, представленные алюминиевым гигантом 14 мая, оказались немного лучше моих ожиданий. Несмотря на снижение цены алюминия на LME, компании удалось добиться роста выручки и EBITDA по отношению к уровню последнего квартала прошлого года.

Благодаря повышению премий за реализацию алюминия на локальных рынках к цене на LME до $264 на тонну, а также увеличению доли HVA-продукции до 40%, РУСАЛу удалось нарастить выручку на 2,2% кв/кв, до $2,682 млрд. Рост премий и сокращение общего объема производства алюминия привел к тому, что операционная прибыль достигла $64 млн против $29 млн кварталом ранее, несмотря на увеличение удельной себестоимости производства алюминия на 1,9%, до $1971 за тонну. В результате EBITDA повысилась до $246 млн, а EBITDA margin поднялась до 9,2%. Сокращение CAPEX до $110 млн не позволило выйти на положительные чистые денежные потоки компании: данный показатель составил -$22 млн.

Долговая нагрузка компании, являющаяся одним из ее основных рисков, продолжает постепенно снижаться. Так, чистый долг сократился до $10,5 млрд, соотношение NetDebt/EBITDA достигло 11,35х против 11,83х на конец прошлого года. Вероятнее всего, долговая нагрузка будет ослабевать и далее. Этому поспособствуют дивиденды от Норникеля, которые РУСАЛ получит в конце 2-го квартала либо в начале 3-го.

В целом отчетность оказалась довольно сильной, однако рыночные риски РУСАЛа по-прежнему высоки. Текущая цена алюминия на LME не позволяет показывать положительную рентабельность, поэтому, останется ли компания прибыльной или покажет убыток, будет определяться исключительно размерами премии. Позитивным фактором может стать ожидаемое в текущем году сокращение производства алюминия в Китае на 800 тыс. тонн. Этот фактор будет оказывать поддержку ценам на данный металл в течение всего года.

При нынешней цене на LME около 10% мировых мощностей по производству алюминия нерентабельны. Таким образом, сокращение производства станет общемировой тенденцией. В дальнейшем это может привести к дефициту на рынке и, следовательно, к отскоку цен. Однако даже в условиях сохранения текущих темпов роста потребления перепроизводство на рынке алюминия будет сохраняться, а сокращение его выпуска в пределах 10% лишь замедлит дальнейшее снижение цены, но не позволит вернуть ее на уровень $2300-2500 за тонну, являющийся комфортным для большинства производителей и делающий инвестиции в расширение мощностей привлекательными.

Реакция рынка на отчетность РУСАЛа была умеренно негативной, однако это связано в первую очередь с сильным снижением цен на алюминий за последние две недели. Цель по распискам РУСАЛа остается прежней — 215 руб. за бумагу. Долгосрочная рекомендация — «покупать».