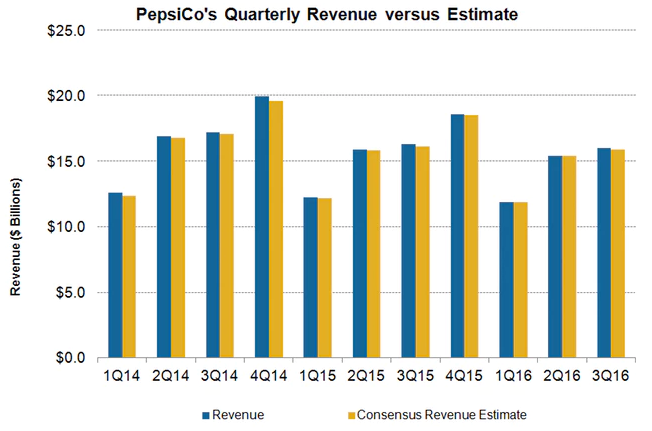

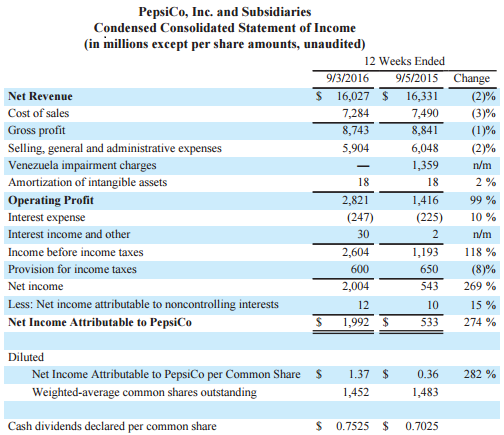

Из опубликованной на минувшей неделе отчетности за 3-й квартал 2016 финансового года следует, что выручка PepsiCo снизилась почти на 2% г/г, до $16,03 млрд. Отчетный период стал восьмым подряд кварталом, ознаменованным сокращением доходов компании в годовом выражении. И, конечно, позитива это не добавляет. На сей раз определенное давление на результат оказал высокий уровень инфляции в Аргентине и особенно в Венесуэле, где она исчисляется уже трехзначными величинами. Неблагоприятными для компании были и валютные курсы в ряде регионов мира.

Ведущее для PepsiCo североамериканское подразделение по производству напитков увеличило выручку примерно на 3%, до $5,52 млрд. Это стало возможно благодаря 2%-му повышению объемов реализации на фоне небольшого роста цен на продукцию. Аналогичную динамику продемонстрировал и второй по значимости североамериканский дивизион Frito-Lay, который производит и продает различные снеки. Его доходы в отчетном периоде выросли на 3%, до $3,68 млрд, что обусловлено повышением цен и продаж Cheetos, SmartFood и Doritos. Напомню, что на этот ключевой для компании регион в 2015 году пришлось около 60% всей выручки.

Компания постоянно работает над повышением производительности, на что в отчетности указывает снижение себестоимости реализованной продукции на 3%, до $7,28 млрд. По большому счету, снижение затрат можно назвать вынужденной мерой для PepsiCo, учитывая глобальный прогноз товарного рынка о подорожании сырья в обозримом будущем. Так или иначе, валовая прибыль компании с июня по август именно благодаря сокращению издержек снизилась всего на 1%, до $8,74 млрд.

При этом рост операционной прибыли PepsiCo с $1,42 до $2,82 млрд был обусловлен разовым фактором — прошлогодним обесценением активов в Венесуэле на сумму $1,36 млрд. Без его учета результат остался практически неизменным. PepsiCo играет на руку сохраняющаяся мода на перекусы, поскольку в производстве снеков компания — безусловный лидер. Отмечу, что за последние несколько лет операционная прибыль сегмента Frito-Lay увеличилась на 30%, став локомотивом бизнеса PepsiCo.

В результате чистая прибыль, относящаяся к акционерам PepsiCo, по итогам отчетного периода вплотную приблизилась к $2 млрд, или порядка $1,37 на акцию. Исключая отдельные статьи расходов, прибыль оценивается на уровне $1,40 на акцию, что несколько выше консенсуса, предполагавшего значение $1,32. Аналитики с Уолл-Стрит ожидали выручку компании на уровне $15,83 млрд, тогда как показатель превысил $16 млрд. В этой связи вполне понятна положительная реакция участников рынка на отчетность.

PepsiCo повысила прогноз по скорректированной прибыли на текущий год с $4,71 до $4,78 на акцию, что для инвесторов стало еще одной хорошей новостью. Ведь это автоматически означает шанс на рост дивидендов, которые компания исправно увеличивает в течение последних 44 лет. Последний раз выплаты были повышены в мае текущего года, когда квартальные дивиденды были объявлены в размере $0,7525 за акцию (+7,1% г/г). Помимо выплаты дивидендов компания продолжает реализовать обширную программу buy back, на которую планируется потратить в общей сложности $3 млрд, нацеленную на повышение стоимости акций,.

Несомненно, PepsiCo заслуживает самого пристального внимания со стороны консервативных инвесторов, рассчитывающих на стабильный рост курсовой стоимости бумаг и дивидендных выплат. По мультипликатору P/E акции компании недооценены, а потому их покупка даже на текущих уровнях представляется более чем оправданной.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

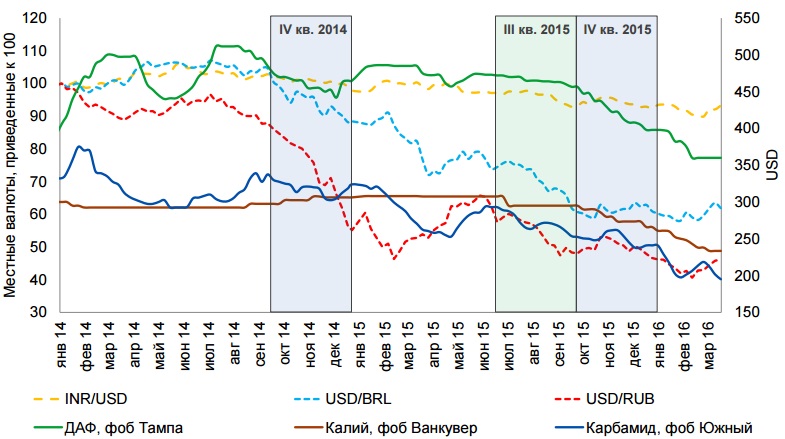

Цены на все виды удобрений упали под влиянием ослабления валют крупнейших потребителей, а также ввиду снижения цен на сельхозпродукцию и экспортных пошлин для Китая.

Кроме того, тяжелая макроэкономическая ситуация привела к снижению внутреннего спроса на удобрения, который, впрочем, удалось восстановить благодаря государственной программе поддержки производителей сельхозпродукции.

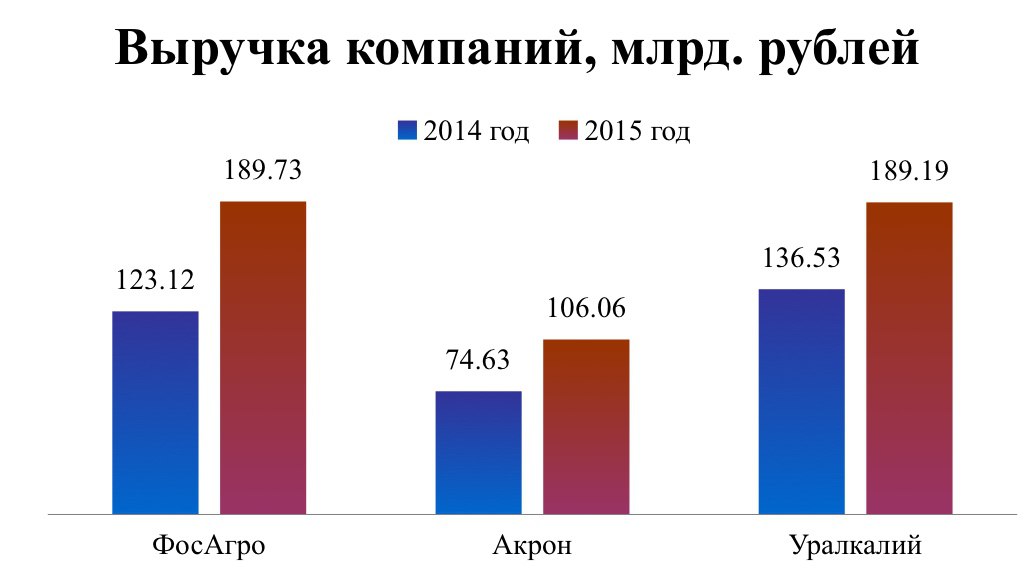

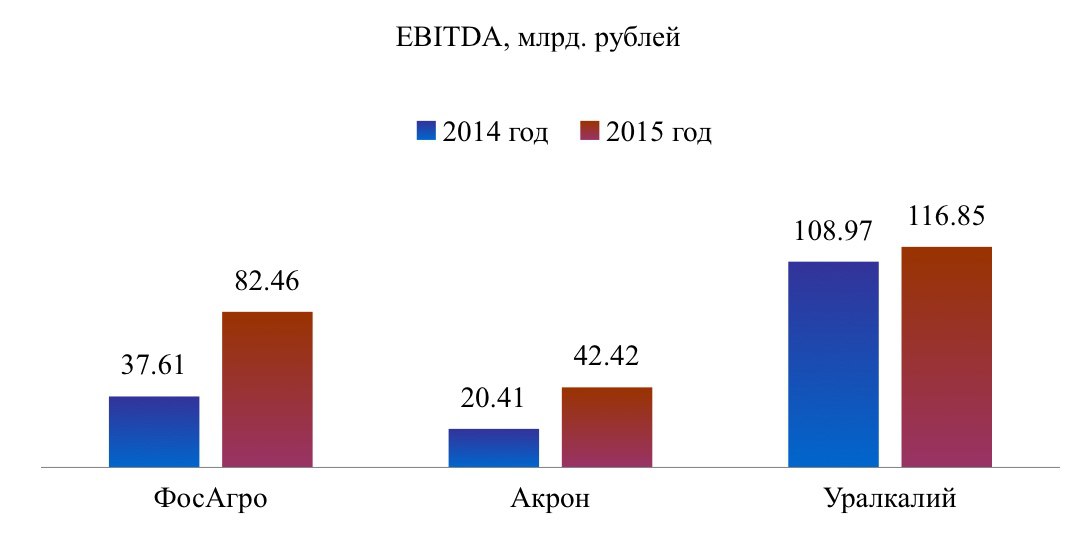

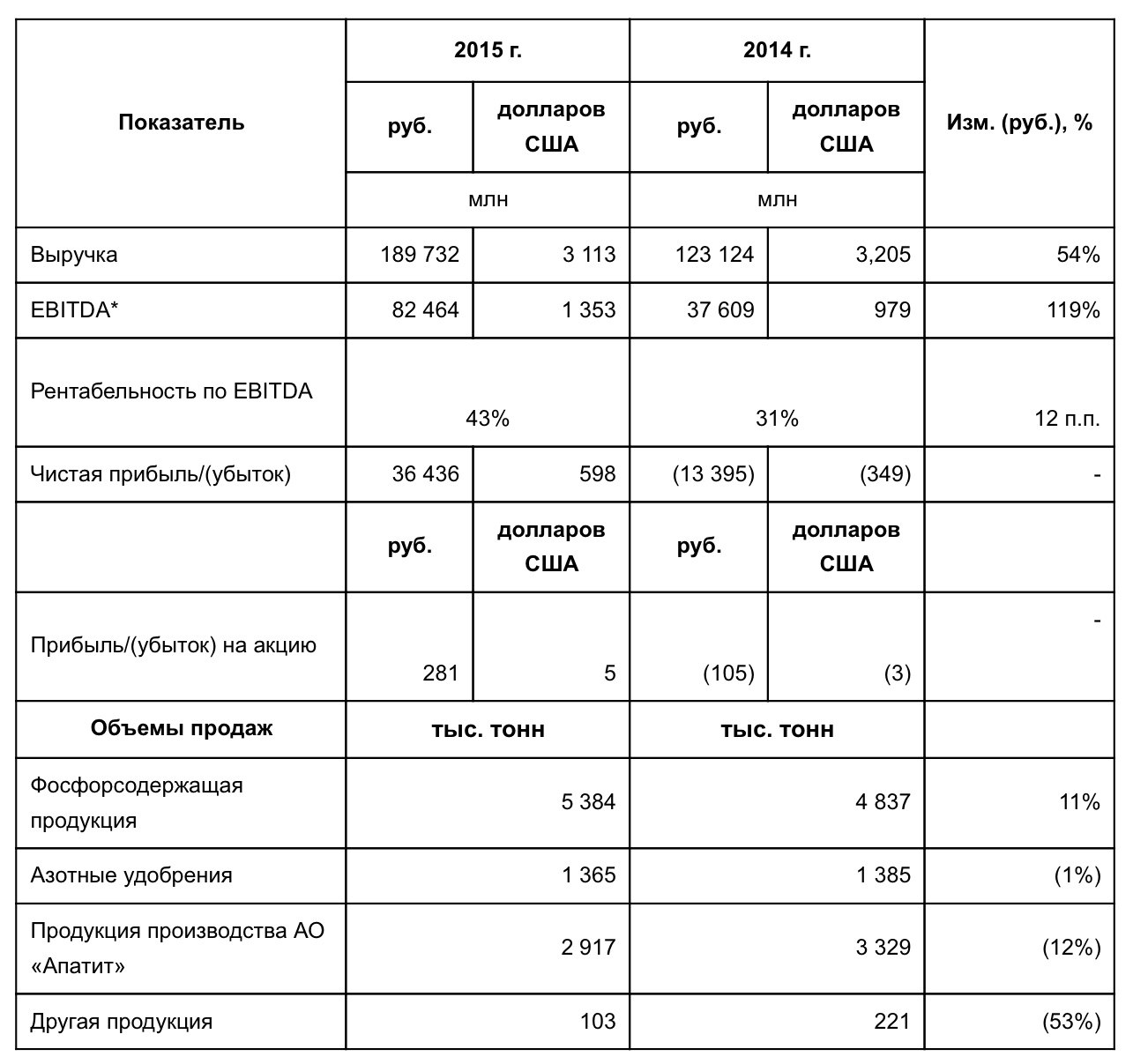

Крупнейшие компании сектора производства химудобрений в России — это Акрон, Фосагро и Уралкалий. Девальвация рубля и укрепление американской валюты благоприятно сказались на выручке отрасли, поскольку расходы компаний выражены в рублях, а доходы — в валюте стран-потребителей. За счет этого фактора всем представителям сектора удалось значительно нарастить выручку. Лидером тройки стало Фосагро с результатом 189,73 млрд руб., который был обусловлен увеличением продаж в Европе на 30%, а также открытием новых представительств в регионах.

По росту EBITDA первое место также у Фосагро, в аутсайдерах остается Акрон.

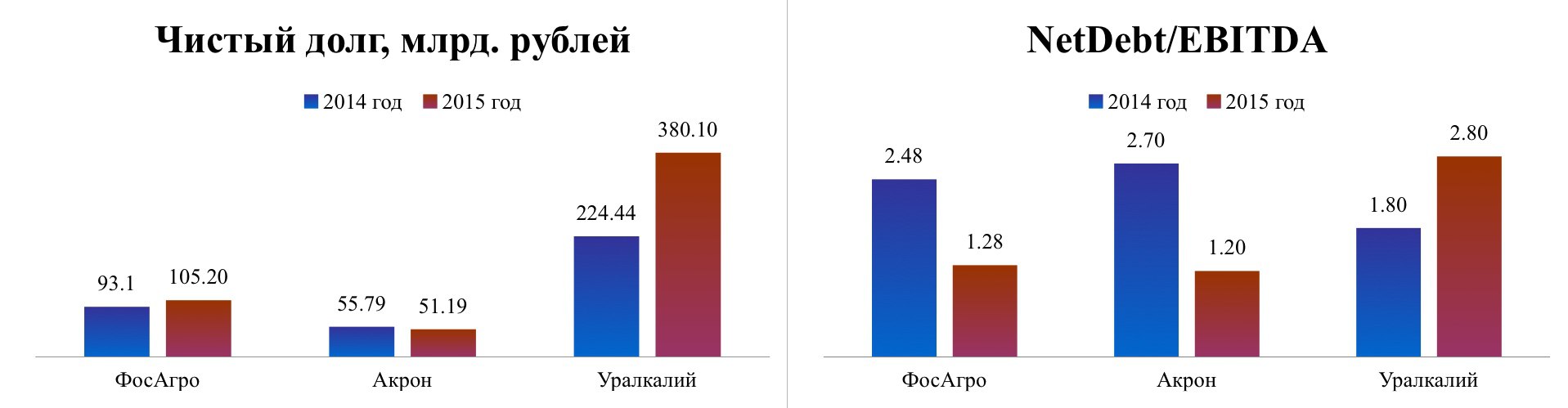

Что касается долговой нагрузки компаний, то лучше всего дела обстоят у Акрона, который сумел снизить как чистый долг, так соотношение между ним и EBITDA.

Самая тяжелая ситуация с долговой нагрузкой у Уралкалия, что обусловлено нехваткой свободного денежного потока для реализации программы buy back, вынудившее компанию использовать денежные средства со счетов и депозитов, а также привлекать заемное финансирование.

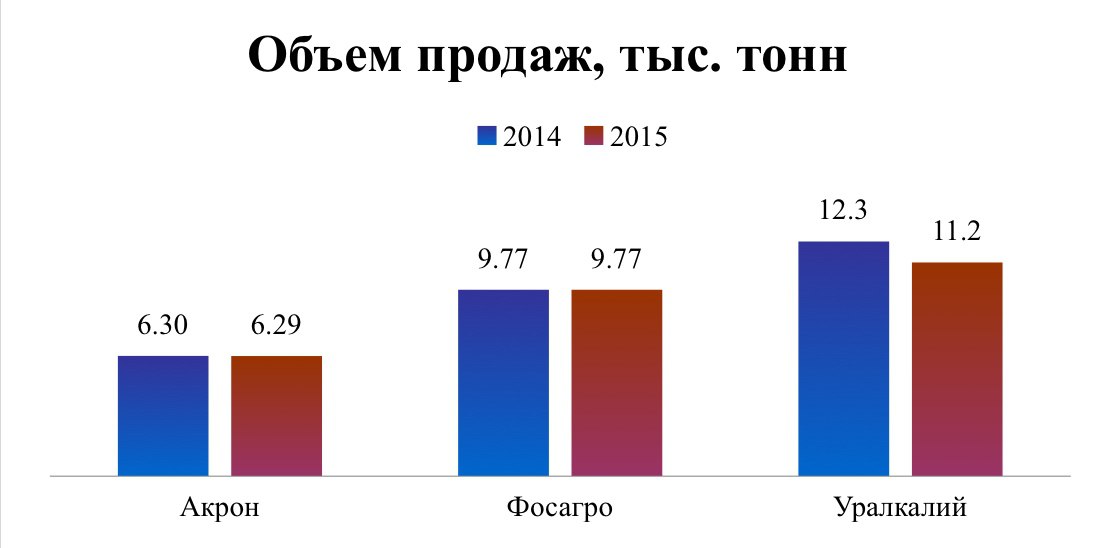

Что касается объема продаж, то, несмотря на ухудшение спроса со стороны экспортных рынков на фоне ослабления национальной валюты, Фосагро и Акрон смогли удержать показатель на уровне прошлого года. Этого нельзя сказать об Уралкалии, который сократил как объем производства, так и продажи на фоне снижения мировых цен на удобрения и необходимости ликвидации аварии на СКРУ-2.

Тем не менее в 2015 году первая тройка производителей химудобрений смогла показать неплохие результаты. Последнее место по финпоказателям досталось Уралкалию из-за вышеупомянутого повышения долговой нагрузки.

Мультипликатор Р/Е у Уралкалия имеет отрицательное значение. Это говорит о том, что его акции в настоящее время лишены инвестиционной привлекательности.

Фосагро и Акрон недооценены по сравнению со средним показателем по отрасли и имеют потенциал роста 8,5% и 9,5% соответственно.

Сегодня рынок удобрений начинает восстанавливаться, что связано с ростом сезонного спроса, снижением экспорта DAP и МАР из Китая на 42% и 55%.

Для покупки я могу рекомендовать обычку Акрона, который уже седьмой год подряд показывает рост производственных результатов. Кроме того, в текущем году компания запустит новый агрегат «Аммиак-4», а в 2017 году введет в эксплуатацию вторую очередь ГОКа Олений Ручей, что станет дополнительным драйвером роста для ее акций.

Непростая макроэкономическая ситуация в стране привела к снижению цен на сырье и химуобрения. В результате к концу прошлого года многие производители были вынуждены сократить выпуск этой продукции. Однако Фосагро удалось увеличить продажи фосфорсодержащих удобрений на 11%, что было достигнуто благодаря повышению объемов реализации в Европе более чем на 30%. При этом поставки на внутренний рынок составили 1,6 млн тонн, так же, как и в 2014 году.

Усиление кредитной нагрузки на фермерские хозяйства, а также девальвацию рубля удалось нивелировать за счет запуска программы поддержки производителей сельхозпродукции, которая стимулировала фермеров к наращиванию производства.

Несмотря на тяжелые макроэкономические обстоятельства Фосагро удалось увеличить экспортную выручку от продаж DAP/MAP на 52%, а от реализации NPK — на 50%, что привело к росту доходов компании на 54% г/г, до 189,7 млрд руб.

В 2015 году усиление американской валюты, в которой Фосагро получает доход, помогло увеличить чистую прибыль до 36,4 млрд руб. Дополнительную поддержку показателю обеспечило то, что затраты компания несет в рублях.

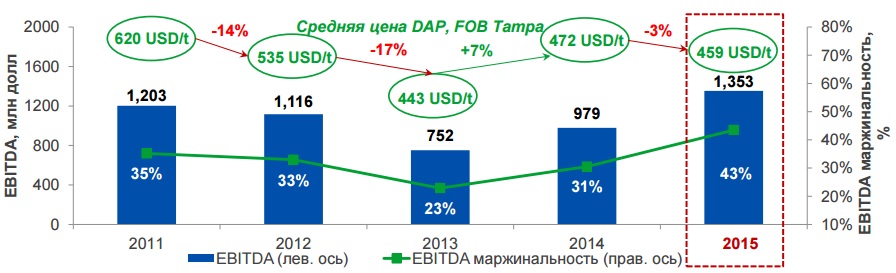

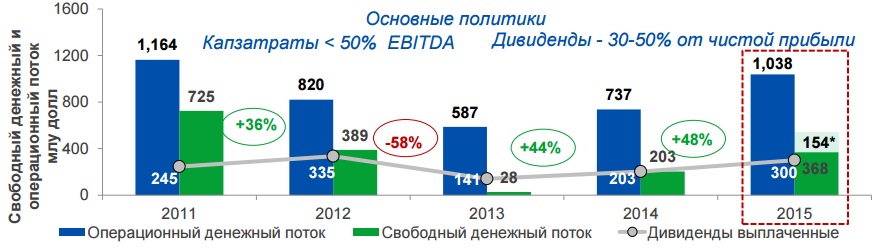

EBITDA выросла на внушительные 119% г/г, до 82,5 млрд руб., а рентабельность по неф увеличилась на 12%, до 43%, что свидетельствует о высоком уровне свободного денежного потока, который повысился на 336% г/г — с 7,3 млрд до 31,8 млрд руб.

Общий долг Фосагро поднялся на 10 млрд руб., до 134,5 млрд. Чистый долг увеличился почти на 12 млрд руб., достигнув 105,2 млрд руб. Несмотря на это, отношение чистого долга к EBITDA снизилось в два раза, что связано с высоким уровнем свободного денежного потока.

Что касается дивидендов, то совет директоров Фосагро порекомендовал направить на эти цели 57 руб. на обыкновенную акцию, что в текущих котировках обеспечивает 1,95% доходности.

В июне прошлого года Фосагро ввело в эксплуатацию балкерный терминал в порту Усть-Луга, за счет которого планируется существенно снизить затраты на перевалку удобрений. Июль завершился для компании присоединением структур Агро-Череповец, Фосагро АГ и Нордик Рус Холдинг к ФосАгро-Череповец, что позволит оптимизировать затраты.

Перспективы компании в текущем году внушают инвесторам оптимизм. Введение в эксплуатацию Главного ствола №2 на Кировском руднике приведет к росту добычи апатит-нефелиновой руды до 16,5 млн тонн в год.

Увеличение объема продаж в текущем году станет возможно за счет продолжения наращивания поставок в Европу, так как Европарламент пересматривает законодательство по регулированию рынка удобрений с целью ограничить содержание вредных примесей.

По мультипликатору Р/Е компания немного недооценена: потенциал роста ее капитализации составляет 8,46%. Моя рекомендация по обычке Фосагро — «держать».

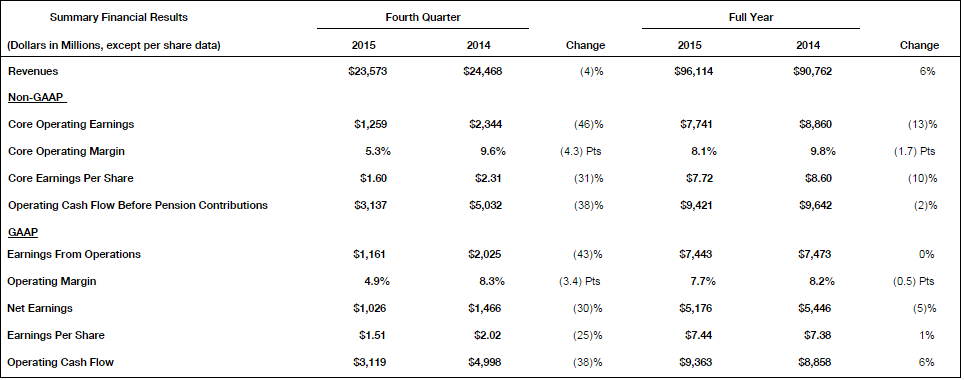

Американский авиастроительный концерн Boeing отчитался о рекордной выручке и падении чистой прибыли сразу на 5% за прошлый год. Вкупе с его собственными прогнозами по сокращению поставок в текущем году заставляет смотреть на перспективы компании скорее с пессимизмом.

В ушедшем году Boeing сгенерировал максимальную выручку за всю свою историю: она вплотную подошла к $100 млрд в результате передачи заказчикам 762 авиалайнеров по сравнению с 723 годом ранее. Это оказалось возможным благодаря рекордным поставкам коммерческих самолетов, а также устойчивым продажам в космическом и оборонном подразделениях.

В основном сегменте компании, представляющем гражданские самолеты, доходы Boeing в 2015 году выросли на 10%, до $66,0 млрд. Компания также получила 768 новых заказов на строительство новых коммерческих самолетов. В среднем Boeing выпускал и получал заказы на два авиалайнера в день, а объем поставок стал рекордным за всю его историю. Общий бэклог компании оказался равен 5 800 самолетов на общую сумму около $432 млрд.

Вместе с тем доходы от космического и оборонного подразделений снизились на 2%, до $30,4 млрд. Продажи военных самолетов принесли на 0,13% меньше выручки ($13,48 млрд), реализация сетевых и космических систем сформировала доход на 3,15% ниже, или $7,75 млрд. Выручка от глобальной сервисной поддержки упала на 2,38%, до $9,16 млрд. Общий бэклог в этом сегменте составил на конец года $58 млрд, из которых около 40% приходятся на международные заказы.

Что касается чистой прибыли Boeing, то по итогам 4-го квартала она сократилась почти на треть — до $1,03 млрд ($1,51 на акцию), но по итогам всего 2015 года результат ухудшился лишь на 5%, до $5,18 млрд ($7,44 на акцию).

Но главный негатив содержится даже не в самой финансовой отчетности, а в данном Boeing прогнозе на 2016 год. По его итогам ожидается поставка заказчикам 740-745 самолетов, а также снижение выручки в пересчете на одну акцию до $8,15-8,35. Обнародование этой информации стало драйвером для мгновенных распродаж акций авиаконцерна. В результате этого котировки просели почти 10% в день появления этой новости.

Свой пессимистичный прогноз компания основывает на медленном восстановлении рынка грузовых авиаперевозок. Из-за этого в 4-м квартале минувшего года было списано почти $1 млрд по программе производства Boeing-747. Также стоит отметить решение компании о сокращении выпуска лайнеров Boeing-777, связанное с началом производства обновленной версии Boeing-737MAX, которое в 2017 году наберет высокие темпы для обеспечения своевременных поставок всем заказчикам.

Несмотря на собственные негативные прогнозы, Boeing уверяет в том, что трудности будут временными и снижение выручки в этом году с лихвой компенсируется в будущем. Тем не менее первой реакцией рынка стала активная распродажа бумаг компании, и котировки довольно глубоко отступили вниз от исторических максимумов, показанных в прошлом году. Исходя из фундаментальных соображений, говорить о серьезных покупках пока несколько преждевременно, да и мультипликатор P/E выявляет достаточно скромный дисконт по отношению к среднему значению по отрасли. Рекомендация по бумагам Boeing — «держать». Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

НЛМК 19 января опубликовал операционные результаты за 2015 год. Судя по представленным данным, объем выпуска стали в отчетном периоде снизился до 15,85 млн тонн по сравнению с 15,92 млн годом ранее, а загрузка производственных мощностей сократилась на 3% г/г, до 93%.

Несмотря на снижение производственных показателей, НЛМК удалось нарастить объем консолидированных продаж на 5% г/г, благодаря повышению реализации полуфабрикатов (+24%) и запасов. В результате общий объем продаж достиг 15,86 млн тонн.

Что касается географического распределения выручки, то экспортные поставки увеличились на 4 п.п. при сокращении продаж на внутреннем рынке на ту же величину. Учитывая последнюю девальвацию рубля, неудивительно, что компания сконцентрировалась на наращивании продаж за рубеж с целью повысить валютную выручку. Кроме того, ослаб спрос на внутреннем рынке. Структура заказчиков географически изменилась незначительно. Основными потребителями остались рынки Европы, США и Ближнего Востока.

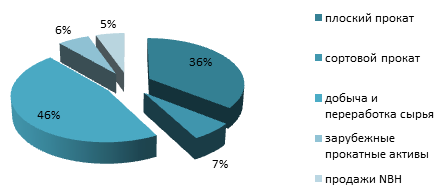

Как и годом ранее, плоский прокат обеспечил 35-36% общего объема продаж, а сегмент переработки и добычи сырья дал 45-46%.

Что касается плоского проката, то в 2015 году НЛМК увеличил операционную эффективность липецкой площадки (один из ключевых производственных активов), и производство стали поднялось на 3%, приблизившись к 13 млн тонн. Общие продажи в сегменте выросли на 6%, до 13 млн тонн, благодаря экспорту.

Компания на 2% г/г, почти до 4 млн тонн, нарастила производство железорудного концентрата в результате завершения модернизации конвейерного оборудования. Кроме того, на 4% г/г, до 15,24 млн тонн, увеличились продажи железорудного концентрата.

На мой взгляд, НЛМК продемонстрировал нейтральные операционные результаты. Компания не сумела нарастить общие объемы производства, но ей удалось переориентировать географию продаж, перенеся акцент на внешние рынки. Общая программа повышения операционной эффективности, принятая во второй половине 2014 года, уже дала плоды. За счет ее реализации выросло производство на липецкой площадке. Также компания успешно наращивает сегмент переработки и добычи сырья, что позволяет продавать готовую продукцию с более высокой, чем дает реализация сырья, маржой. За счет увеличения объемов экспорта, доходы от которого номинированы в твердой валюте, компания в состоянии продемонстрировать рост выручки и EBITDA margin по итогам 2015-го.

Основными конкурентами НЛМК остаются китайские металлурги. Однако российским компаниям оказывает поддержку ослабление рубля, дающее конкурентное преимущество отечественной продукции. Более того, рост цен на китайский прокат позволил российским экспортерам побороться за рынки Ближнего Востока. По последним данным London Metal Exchange, рынок в начале текущего года демонстрирует восстановление цен после просадки, наблюдавшейся в июне-октябре, когда цена опустилась ниже $125 MT. На данный момент цена зафиксирована на уровне $210 MT.

По различным прогнозам в текущем году цены на сталь продолжат следовать в негативном тренде, но не упадут ниже $185 MT.

Нейтральные операционные результаты вкупе с негативной динамикой в ценах на металлургическую продукцию и оценкой EV/EBITDA компании в 3,8х при медианном значении по аналогам 5,4x рекомендация по бумагам НЛМК — «по рынку».

Российский автомобильный рынок завершил год падением продаж на 35,7% г/г. На этом фоне предварительный консолидированный результат группы СОЛЛЕРС кажется не таким уж и плохим: реализация сократилась только на 27,9%. Причем, если во 2-м полугодии 2014 году продажи группы выросли на 43% относительно первого полугодия, на этот раз тот же показатель прибавил 41%.

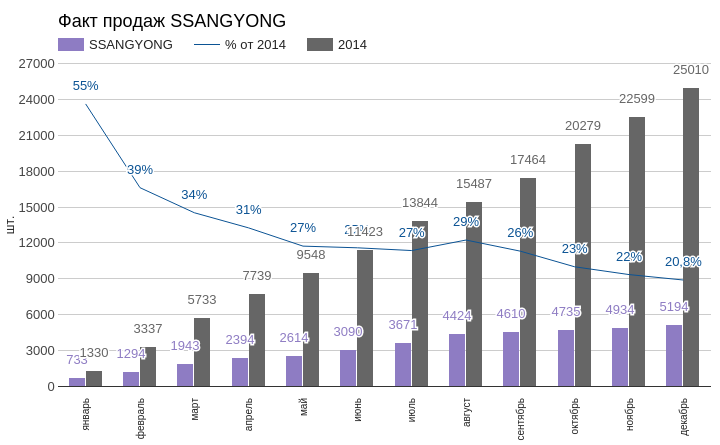

Наихудший результат продаж ожидаемо продемонстрировал SSANGYONG. За год они упали на практически 80%, что соответствует моему прогнозу. При этом во 2-м полугодии продажи автомобилей данной марки сократились на 35%, что существенно отличается от ситуации с остальными марками.

Источник: данные РОАД, графика и расчеты Инвесткафе.

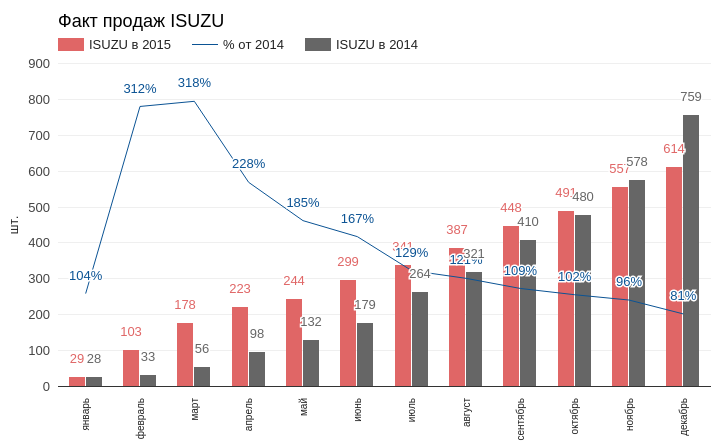

При всей слабости автомобильного рынка в прошлом году, декабрь оказался самым лучшим по объему продаж. Увы, но эта тенденция не имела отношения к продажам грузовиков ISUZU. По итогам 2015 г. было реализовано 614 ед. данной марки, что составляет 81% от показателя 2014 г. Я ожидал, что будет достигнута по крайней мере планка в 83% от 2014 г. Марка ISUZU являются самой дорогой в линейке СОЛЛЕРС.

Источник: данные РОАД, графика и расчеты Инвесткафе.

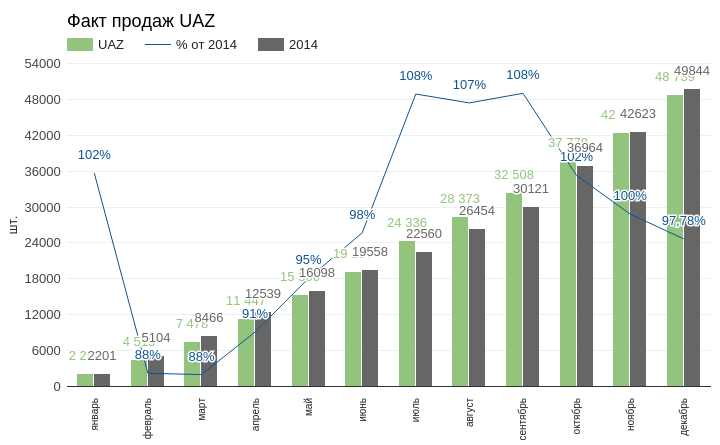

Пожалуй, наилучший результат, которым может похвастаться СОЛЛЕРС, показали продажи UAZ. В декабре было реализовано 6324 автомобилей данной марки, что позволило вывести итоговый результат почти на уровень 98% от показателя 2014-го. Причем во 2-м полугодии продажи UAZов поднялись на 54% относительно 1-го полугодия. Сокращение объемов реализации лишь на 2% при общем падении рынка на 35% в текущей ситуации можно считать победой.

Источник: данные РОАД, графика и расчеты Инвесткафе.

Таким образом, за год СОЛЛЕРС в общей сложности реализовал 54,547 тыс. автомобилей. Причем продажи UAZ показали отличную стойкость в условиях падения покупательного спроса и девальвации рубля. С учетом дополнительных источников выручки общий доход концерна за 2015-й составит примерно 35 млн руб. Этот результат выше моих предыдущих ожиданий. До публикации официальной отчетности я сохраняю рекомендацию«держать» по бумагам компании и советую не увеличивать их долю в структуре общего инвестиционного портфеля.

Текущий год будет в лучшем случае таким же непростым для российского рынка, как и 2015-й. Уже очевидно, что низкие цены на нефть это надолго. А это означает, что в долгосрочной перспективе рубль останется дешевым, что прямо влияет на покупательную способность россиян и рентабельность производства. Однако отрасль не рухнет, хотя и роста в нынешнем году ждать не приходится. Правительство продлило программу поддержки автопрома минимум на 1-е полугодие и направило на эти цели 20 млрд руб. На весь год на субсидиипланируется выделить 50 млрд. руб. Льготный лизинг, льготное автокредитование, и поддержание спроса через программу утилизации и trade-in тоже продолжатся. Также из федерального бюджета, как и прежде, будут выделять субсидии для российских автомобилестроителей.

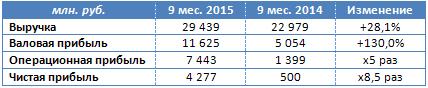

Куйбышевазот отразил в отчетности по МСФО не только увеличение выручки более чем на четверть, но и многократный рост операционной и чистой прибыли, с лихвой реализовав все преимущества, полученные от слабого рубля.

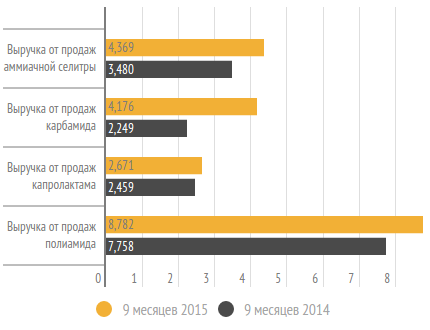

С января по сентябрь 2015 года объемы производства основных видов продукции Куйбышевазота значительно повысились по сравнению с показателями 2014 года. В частности, выпуск аммиака и минеральных удобрений вырос более чем вдвое, производство капролактама увеличилось на 96%, полиамида — на 94%, технической нити — на 91%. Правда, объемы реализации по некоторым видам продукции оставили желать лучшего. Аммиачной селитры за этот период продано на 5,4%, капролатима – на 11%, полиамида – на 5% меньше, чем годом ранее. Зато объемы продаж карбамида увеличились почти на 50%.

Ослабление рубля отлично помогло компании компенсировать просевший спрос, ведь доля экспорта в структуре продаж Куйбышевазота составляет на сегодняшний день порядка 54%, а потому основные финансовые показатели компании очень чутко реагируют на изменение курсов валют. Выручка предприятия за отчетный период поднялась на 28,1%, до 29,4 млрд руб., главным образом из-за роста цен на продукцию, номинированных в рублях. Особенно заметно подорожали карбамид, полиамид и капролактам.

Операционные расходы компании остались примерно на прошлогоднем уровне. Не слишком изменились также коммерческие и управленческие затраты. Благодаря этому операционная прибыль Куйбышевазота поднялась сразу в пять раз, достигнув 7,44 млрд руб.

Чистые финансовые расходы компании по сравнению с прошлым годом увеличились на четверть, вплотную приблизившись к 1 млрд руб. Убытки от зависимых обществ и совместных предприятий оказались почти равны 600 млн руб. Напомню, речь идет о совместном с немецкой Linde Group строительстве завода по производству аммиака и водорода, которое ведется на валютные заемные средства и по плану должно завершиться к 2017 году. Соответственно, отрицательные курсовые разницы по этим ссудам привели к убыткам, которые Куйбышевазот разделил со своим германским партнером по проекту.

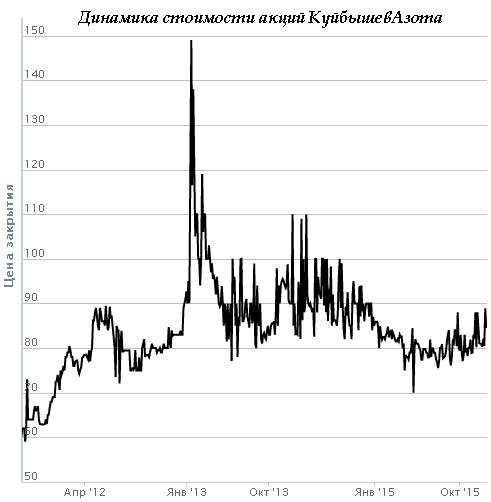

Тем не менее девальвации рубля для российского предприятия приносит неоспоримую пользу. Рост чистой прибыли в 8,5 раза, до 4,28 млрд руб., яркое тому доказательство. В пересчете на российскую валюту стоимость почти всей продукции Куйбышевазота значительно увеличилась. Правда, на котировках акций компании эффект девальвации национальной валюты практически никак не отразился, и мне, признаюсь, трудно сказать, с чем это связано.

Чистая прибыль по итогам всего уходящего года может стать рекордной для Куйбышевазота, если, конечно, девальвация рубля не наберет угрожающие масштабы. В этой связи история с валютными курсами постепенно исчерпала себя в отношении компании, так и не начавшись. Дальнейший рост финансовых результатов будет во многом связан с приближением запуска упомянутого аммиачного проекта, который может улучшить показатели предприятия на фоне ожидаемой вялой динамики мировых цен на удобрения.

Пока рекомендация по обыкновенным акциям Куйбышевазота — «держать».

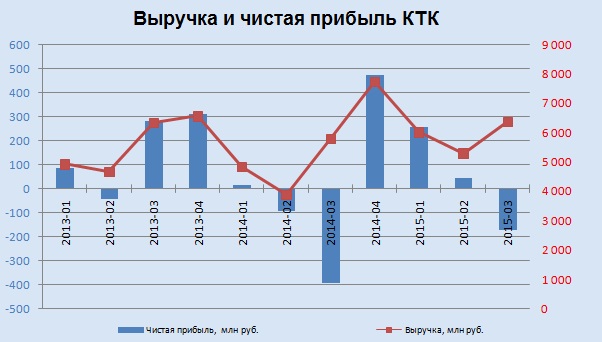

Кузбасская топливная компания (КТК) более чем успешно отчиталась по МСФО за девять месяцев 2015 года, показав рост выручки чуть больше чем на 20% и сменив убыток, сгенерированный в 2014 году, чистой прибылью.

Добыча угля у компании в отчетном периоде поднялась на 5%, достигнув 8 млн тонн. Вместе с тем переработка сократилась на 2%, до 6,16 млн тонн, а доля переработанного угля в составе товарной продукции оказалась равна 89%.

Однако объем продаж вырос на 9% г/г и составил 7,54 млн тонн. Учитывая, что около 95,5% доходов КТК поступает от реализации угля, нетрудно догадаться, что динамика выручки также была позитивной, если точнее, она увеличилась на 22%, до 17,68 млрд руб. Хорошие результаты показали как продажи собственного угля на внутреннем рынке, так и экспортные поставки. Продажи за рубеж получили существенную поддержку за счет ослабления рубля к доллару. Благодаря девальвации доходы в рублях повысились, а почти ¾ всей выручки компании номинировано в иностранной валюте.

Себестоимость в отчетном периоде подросла менее активно — всего на 14%, до 14,74 млрд руб., позволив валовой прибыли увеличиться почти вдвое — с 1,62 млрд до 2,94 млрд руб. Коммерческие, административные и прочие расходы повысились на 41%, до 1,83 млрд руб. Это во многом объясняется увеличением объема продаж в Польше и сопутствующим ростом объема потребляемых услуг на фоне укрепления польского злотого. Однако данный фактор не помешал операционной прибыли подняться в 3,5 раза, превысив 1 млрд руб.

Финансовые статьи отчетности особых корректив в итоговый результат деятельности компании не внесли, отразив примерно одинаковое отрицательное сальдо. В результате убыток за девять месяцев 2014 года в размере 469 млн руб. сменился чистой прибылью в 134 млн. EBITDA отметилась уверенным ростом на 71%, до 2 млрд руб., рентабельность по ней поднялась до 11,3% с 8,0% годом ранее. Особенно радует улучшение ситуации с долгом КТК. За последние 12 месяцев компания смогла сократить чистый долг на 6%, до 5,69 млрд руб., и благодаря хорошим темпам роста EBITDA снизить тем самым соотношение NetDebt/EBITDA c 3,29x до 1,70х.

В планах компании на 4-й квартал добыть почти 3 млн тонн угля, улучшив результат прошлого года на 11%. В эксплуатацию будет введен разрез Брянский. Финансовые итоги года также на фоне девальвации рубля должны оказаться достаточно сильными, а значит у акционеров появятся шансы на получение дивидендов, которым руководство компании в последнее время старается уделять все большее внимание.

Мультипликатор EV/EBITDA на сегодня подтверждает оправданность покупок акций КТК. У частного инвестора есть хорошая возможность воспользоваться тем, что котировки этих бумаг довольно давно находятся в диапазоне 55-60 руб., чтобы приумножить свой капитал в будущем.

Норильский никель объявил, что планирует выплатить промежуточные дивиденды в объеме $700 млн, и это будет уже вторая выплата за текущий год, после того как за 1-е полугодие компания направила на данные цели $807 млн. Этот вопрос будет рассмотрен на заседании совета директоров, посвященный выходу отчетности за 3-й квартал. В среднем ожидаемая дивидендная доходность составит 3,4% против 6,56% в 2014-м.

Инициатором выплаты дивидендов стала ОК РУСАЛ, которая владеет 27,8% долей в Норникеле. Конфликт, продолжающийся между основным владельцем Норникеля Владимиром Потаниным и стратегическим акционером компании Олегом Дерипаской продолжается.

Сегодня Норникель переживает не лучшие времена: во всех операционных сегментах наблюдается снижение цен.

Никель (формирует около 40% выручки)

Судя по ценовой динамике на Лондонской бирже цветных металлов, цены на никель начали проседать уже с начала 2015 года (спад особо ярко выражен на фоне пиковых ценовых значений 2014 года). На данный момент цена за тонну никеля зафиксирована на уровне $9450 за тонну, притом что в декабре прошлого года она составляла $15110.

Медь (около 24% выручки)

С 2012-го в ценах на медь продолжается негативный тренд, который в текущем году достиг дна. На данный момент медь торгуется по $4931 за тонну, тогда как на конец 2014-го цена составляла $6332.

Палладий (около 23% выручки)

Цены на палладий также заметно просели с прошлого года: на сегодня он стоит $612,655 за унцию, а пиковые значения 2014 года равнялись $878,84.

Платина (около 8% выручки)

С середины прошлого года платина торгуется в негативном тренде. На данный момент цена зафиксирована на уровне $931,64 за унцию, притом что в июле 2014-го она равнялась $1494,53.

Таким образом, ценовая конъюнктура остается неблагоприятной: в течение 2015 года цены на все выпускаемые Норникелем металлы серьезно просели. Это не могло не оказать влияния на операционные и финансовые результаты компании.

За девять месяцев текущего года из-за негативного тренда в ценах производство никеля на ГКМ упало на 3% , до 194 тыс. тонн. Выпуск палладия сократился на 2% г/г, до 2075 тыс. унций.

При этом выпуск платины и меди (274 тыс. тонн) остался на уровне прошлого года.

Сокращение производства вынуждает компанию продавать низкорентабельные активы. Так, была продана африканская «дочка» Tati Nickel.

Компания сужает производственную базу по всем товарным сегментам. На мой взгляд, снижение цен на никель обусловлено замедлением темпов экономического роста в АТР и прежде всего в Китае, который предъявляет основной спрос на данный металл в мире. Кроме того, в связи с тем, что цены на основные commodities формируются на биржах, не исключено влияние спекулятивной составляющей и панических ожиданий.

Норникель пока не опубликовал финансовые результаты за 3-й квартал, однако отчетность за 1-е полугодие выглядит неутешительно. По всем операционным сегментам наблюдается снижение выручки, которая в январе-июне прошлого года уже упала на 12%, до $4,38 млрд.

Большая часть продукции Норникеля идет на экспорт, поэтому выручка генерируется главным образом в валюте. При этом затраты в основном номинированы в рублях. Благодаря этому EBITDA Норникеля в 1-м полугодии выросла на 8%, до 2,7 млрд. Рентабельность по этому показателю остается самой высокой в отрасли и равняется 55%.

Компания сохраняет консервативный подход к заимствованиям, поэтому соотношение NetDebt/EBITDA по итогам 1-го полугодия находилось на уровне 0,6x. Отмечу, что около 80% долга Норникеля номинировано в долларах, что на фоне девальвации рубля выглядит как негативный для ГМК фактор. Основная часть выплат по кредитам приходится на 2016-й и 2018 годы.

Среди инвестиционных проектов приоритетными выступают Талнахская обогатительная фабрика, рудник Скалистый и Читинский проект. Ввод в эксплуатацию Талнахской обогатительной фабрики, запланированный на 2016-й, увеличит переработку руды при капитальных затратах $950 млн. В целом компания умеренными темпами наращивает CAPEX. В 1-м полугодие они составили $569 млн, или около 12% от совокупной выручки. Расходы направлены на разработку месторождений и поддержание текущих проектов.

Сравнительный анализ с аналогами по мультипликаторам показывает, что ко всем компаниям сектора Норникель торгуется с дисконтом 4%, а к российским — с небольшой премией.

С точки зрения инвестиционной привлекательности возможность получения дополнительных дивидендов за девять месяцев текущего года увеличивают интерес к бумагам Норникеля. Позитивным фактором для него, как компании-экспортера, выступает и девальвация рубля. В то же время неблагоприятная ценовая конъюнктура привела к ухудшению основных результатов ГМК по итогам 1-го полугодия. Эти факторы и результаты сравнения мультипликаторов дают основание для рекомендации «держать» по акциям компании.

Челябинский цинковый завод представил финансовые результаты по МСФО за 1-е полугодие, продемонстрировав положительную динамику по всем статьям.

За отчетный период производство товарного цинка практически не изменилось: рост его составил лишь 0,1%, до 87,8 тыс. тонн. Доля продаж на российском рынке при этом увеличилась с 52,7% в 1-м полугодии 2014-го до 57,4%.

Несмотря на некоторое замедление роста доходов с начала текущего года, выручка компании поднялась на 79% г/г, превысила 12 млрд руб. При этом стоимость цинка на Лондонской бирже металлов прибавила 4%, благоприятно отразившись на финансовых показателях компании, несмотря на падение стоимости свинца на 11%. Однако наряду с ростом цены цинка и увеличением продаж на внутреннем рынке основной причиной столь существенной прибавки в выручке стал все же рост курсов валют по отношению к рублю.

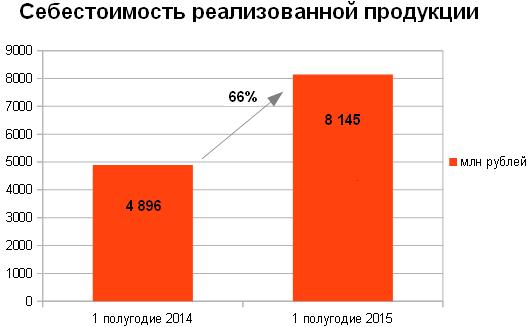

Себестоимость продаж компании увеличилась на 66%, до 8,15 млрд руб. в основном в связи с расходами на сырье, которые из-за ослабления рубля, роста объема покупок и цен на вспомогательные материалы подскочили 79%, до 5,5 млрд руб. Издержки, связанные с оплатой коммунальных услуг и топлива, повысились на 73%, до 1 млрд руб. Амортизационные отчисления выросли 46%, вследствие повышения курса казахстанского тенге и британского фунта к рублю, а также ввиду восстановления ранее начисленного обесценения основных средств Nova Цинк.

Благодаря значительному повышению доходов компании даже столь заметное увеличение себестоимости продаж не смогло остановить положительную динамику валовой прибыли ЧЦЗ, которая за отчетный период составила 3,9 млрд руб., превысив прошлогодние результаты более чем в два раза. Операционная прибыль увеличилась при этом до 3,9 млрд руб., что почти в 3,5 раза превышает показатель 1-го полугодия 2014 года.

Говоря о долговой нагрузке, стоит отметить, что на 30 июня 2015 года долг ЧЦЗ составил 329 млн руб., а расходы на его обслуживание — 16,8 млн руб. Также компания отразила убыток по отрицательным курсовым разницам в размере 13,1 млн руб. Таким образом, чистая прибыль составила 3,13 млрд руб. против 925 млн руб. годом ранее. Ее рост обусловлен совокупностью сразу нескольких факторов: падением курса рубля, повышением объема продаж цинка и сплавов на его основе на российском рынке, а также восстановлением ранее начисленного убытка от обесценения основных средств Nova Цинк. Почти втрое увеличилась EBITDA ЧЦЗ, составившая 3,5 млрд руб. против 1,2 млрд руб. годом ранее.

В целом компания продемонстрировала довольно неплохие финансовые результаты, благодаря стабильности мировых цен на цинк и девальвации рубля. Однако не стоит забывать, что положительный эффект от данных факторов со временем ослабнет и нужно будет устоять под давлением неумолимо растущих затрат.

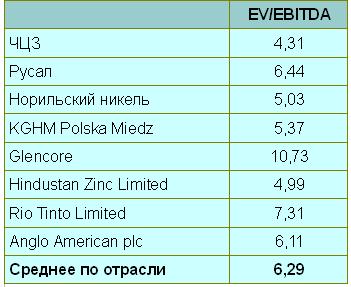

И все же, пока российский рубль продолжает проявлять слабость на фоне большинства мировых валют, акции ЧЦЗ сохраняют привлекательность для покупки даже после четырехкратного (!) роста за последние 12 месяцев. Если оценить компанию по мультипликатору EV/EBITDA, то даже с учетом состоявшегося ралли она на текущий момент времени недооценена рынком, что вовсе не исключает продолжение восходящей динамики ее акций. Правда, если рубль неожиданно начнет укрепляться, данный сценарий придется пересмотреть по понятным причинам.

Рекомендация по акциям ЧЦЗ — «покупать». Справедливая цена — 750 руб.