Группа компаний Мультисистема выходит на IPO, в преддверии открытия книги заявок агентство Инвесткафе устроило частным инвесторам виртуальную встречу с руководством компании.

Запись вебинар:

Группа компаний Мультисистема выходит на IPO, в преддверии открытия книги заявок агентство Инвесткафе устроило частным инвесторам виртуальную встречу с руководством компании.

Перед тем как выйти на IPO ,была проделана большая работа, создана отчетность, организована ОАО Мультисистема, куда вошли две компании, занимающиеся приборами учета. Одна из них устанавливает эти приборы, а другая их обслуживает и проверяет. ОАО Мультисистема предлагает к приобретению 35% акций. Книга заявок будет открыта 17 декабря, а 26 декабря она будет закрыта, после чего начнутся торги акциями на бирже.

Успешность размещения зависит от перспектив рынка и конкурентных преимуществ компании. В случае с Мультисистемой таких факторов достаточно, во-первых у компании хорошие потенциал роста абонентской базы, законодательно все граждане РФ обязаны установить счетчики и обслуживать их. Во-вторых, бизнес группы диверсифицирован, это не только техническое обслуживание, но и строительный бизнес. В-третьих, стабильное финансовое положение. Однако в 2012 году у компании появился долг за счет внутренних расходов компании. До этого долгов не было и это говорит о том, что компания справляется со своим бизнесом.

Еще одним важнейшим фактором, положительно влияющим на положение группы, является дивидендная политика. Компания намерена выделить на выплату дивидендов 25% от прибыли.

Что касается слабых сторон, то они тоже есть и в основном связаны со спецификой бизнеса ЖКХ. В этой сфере достаточно высокие законодательные риски, но диверсифицируя свой бизнес, группа это предусмотрела. Также к слабой стороне можно отнести ограниченный рост прибыли и высокую конкуренцию.

Если говорить о оценке компании, то мультипликативная оценка показывает, что диапазон в котором компания хочет разместиться вполне приемлем. Цена акции составляет 11,71 руб., совокупный долг 64 575 тыс. руб., неоперационные активы 410 014 тыс. руб., выручка`12П 262 300 тыс. руб.

В целом Мультисистема достаточно привлекательна для инвестиций, потому что многие инвесторы находятся в поисках компаний, которые могут дать потенциал роста, а на российском рынке сейчас не так много эмитентов, которые недооценены. Для частных инвесторов это выгодное вложение.

Группа компаний Мультисистема 15 декабря откроет книгу заявок на акции в преддверии IPO. Компания разместит в секторе РИИ Московской биржи 35% акций и планирует выручить 400-500 млн руб. Мультисистема — пока единственная компания в секторе ЖКХ, которая выходит на фондовый рынок. Основным ее бизнесом является техническое обслуживание счетчиков расхода воды. По данному направлению группа контролирует порядка 25% рынка Москвы и является одной из крупнейших по количеству абонентов. В 2012 году группа ждет прибыль в размере 71,5 млн руб.

Несмотря на то, что группа, представившая многообещающую отчетность, не имеет аналогов в России, инвесторы все-таки мало знакомы с ней. Однако аналитики Инвесткафе видят в Мультисистеме большой потенциал, поэтому 13 декабря 2012 года в 13:00 мы приглашаем вас на специальный вебинар «Мультисистема в преддверии IPO». Генеральный директор группы компаний Мультисистема Дмитрий Чалый расскажет об ее планах, а аналитик Инвесткафе Дарья Пичугина даст экспертную оценку будущему эмитенту.

Открытие книги заявок на акции Мультисистемы запланировано на 15 декабря. Компания планирует разместить до 35% уставного капитала в секторе РИИ ММВБ и рассчитывает привлечь порядка 400-500 млн руб. Ценовой диапазон размещения определен в рамках 11,4-14,3 руб. за акцию, стоимость эмитента в целом оценивается в 1 210 млн руб.

Достаточно высокая стоимость компании на данный момент объясняется неплохим потенциалом роста. Основным бизнесом Мультисистемы является техническое обслуживание счетчиков расхода воды. По данному направлению компания контролирует порядка 25% рынка Москвы, который является одним из крупнейших по количеству абонентов. При этом нужно отметить, что рынок этот достаточно перспективен, но при этом он высококонкурентный. Перспективность заключается в том, что граждане по закону обязаны установить у себя в квартирах водосчетчики, а в договорах на установку предусмотрено их обязательное техническое обслуживание каждые четыре года.

Ежемесячная плата за абонентское обслуживание в Мультисистеме составляет порядка 38 руб. На данный момент клиентская база компании оценивается в 500 тыс. человек, и ожидается доведение ее до 1 млн в ближайшие несколько лет. Конкурентным преимуществом Мультисистемы является база данных, которая позволяет ей видеть не только своих абонентов, но и тех, кто установил счетчики и обслуживается у конкурентов. Эта информация дает возможность расширить клиентскую базу за счет конкурентов. База данных была разработана Мультисистемой совместно с компанией 1С и является уникальной на рынке. Для клиентов преимуществом является наличие колл-центра, что в принципе уникально для данного бизнеса. Таким образом, расчет на рост клиентской базы вполне оправдан.

Кроме основного бизнеса Мультисистема также занимается строительством, энергосберегающими контрактами, в перспективе возможна покупка производства пенобетона. Планы компании обширны, однако при оценке для IPO учитывались только три вида бизнеса: техническое обслуживание счетчиков (к 2016 году будет приносить порядка 75% выручки), строительство и аренда (около 6,2% выручки к 2016 году) и энергосервисные контракты (порядка 18,8% выручки в 2016-м).

Средства от IPO прежде всего будут направлены на развитие бизнеса энергосервисных контрактов, включающих в себя утепление домов, ремонт и замену коммуникаций; а также на установку домовых счетчиков. В том виде, который предлагает компания, это достаточно капиталоемкий бизнес. Все работы Мультисистема будет проводить за свой счет. Затем в течение шести первых лет компания получит в качестве выручки разницу между коммунальными платежами, которые начисляются без учета экономии, и оплатой по фактическим показаниям счетчиков. По оценкам компании, для проведения необходимых работ в 20-30 домах нужно затратить 50-60 млн руб. В первые три-четыре года инвестиции будут окупаться, на пятый-шестой год компания начнет получать прибыль. Рентабельность данного бизнеса оценивается примерно в 30%. Необходимость проводить работы за свой счет объясняется тем, что у управляющих компаний на данный момент отсутствует мотивация по введению энергосбережения: необходимость проведения подобных работ законодательно пока не оформлена.

Акции Мультисистемы обладают двумя важными конкурентными преимуществами. Во-первых, бизнес достаточно интересен и обладает неплохими перспективами роста. Во-вторых, компания предусматривает возможность выплаты дивидендов уже по итогам следующего года (50% от чистой прибыли в 2013 году, 25% — далее). Стоит отметить, что другие компании, планирующие в ближайшее время IPO в секторе РИИ, не собираются выплачивать дивиденды следующие пять лет.

Тем не менее у Мультисистемы есть слабые стороны. В первую очередь надо помнить, что бизнес в сфере ЖКХ связан с достаточно высокими рисками, в том числе законодательными. При этом заоблачных прибылей здесь ждать не стоит. Если компания начнет устанавливать высокие цены в целях увеличения выручки, клиенты уйдут к конкурентам.

Несмотря на привлекательную дивидендную политику, я бы не рекомендовала акции Мультисистемы к покупке, если вы рассчитываете на высокую дивидендную доходность и быстрый возврат своих вложений. Однако для тех, кто готов вкладываться на долгосрочную перспективу, в том числе для институциональных инвесторов, данная компания выглядит вполне привлекательно.

При оценке компании методом мультипликаторов, по моему мнению, наиболее подходящим является использование EV/EBITDA и EV/S в одинаковых пропорциях. Таким образом, цена размещения получается равной 11,71 руб. за акцию, что чуть выше нижней границы ценового диапазона. По такой стоимости приобретение акций представляется целесообразным.

На ММВБ планируется первое в истории российского рынка размещение акций компании ЖКХ: ГК Мультисистема, основной деятельностью которой является установка и обслуживание счетчиков воды, а также капитальный ремонт и строительство, заявила о намерении провести IPO уже этой осенью.

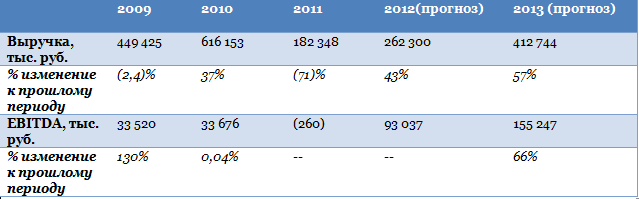

Согласно инвестиционному меморандуму компании рынок счетчиков воды в России стремительно развивается, темпы роста рынка водосчетчиков в России в ближайшие 5 лет будут составлять порядка 5% в год, а темпы роста в 2012-2013 году составят до 10%. Основной причиной тому выступает рост тарифов ЖКХ и, соответственно, желание граждан сэкономить путем контроля за потребляемым количеством воды. Компания рассчитывает увеличить выручку к 2016 году в 3,7 раза, с текущих 182 млрд руб. (по данным на конец 2011 года) до 690 млрд руб., а показатель EBITDA с отрицательного значения -260 тыс. руб. в 2011 году до 214 млн руб. в 2016. Нужно отметить, что 2011 год был в целом неудачным для компании в связи с отсутствием продаж в строительном сегменте, а также массовым отказом горожан оплачивать техническое обслуживание счетчиков. В 2009 и 2010 года EBITDA была практически неизменной — чуть более 33,5 млн руб., поэтому компания рассчитывает выйти в плюс по EBITDA уже в этом году. При этом прогнозы, заложенные в оценку компании, предполагают значительный (от 11 до 67%) рост EBITDA в период до 2016, затем снижение в 2016 и 2017 году по причине роста управленческих расходов и амортизации, с восстановлением и стабилизацией роста на уровне 2% в последующие годы. Маржа по EBITDA будет колебаться в рамках 30-37%. В связи с этим оценивает себя компания достаточно высоко, рассчитывая при размещении 35% уставного капитала на бирже по цене в диапазоне 11,4 — 14,3 руб. за акцию привлечь от 400 до 500 млн руб.

По оценкам компании, спрос на счетчики составляет порядка 8 млн счетчиков в год, в то время как российские производители могут сейчас произвести только 5 млн., остальной спрос покрывается за счет иностранных счетчиков, чаще всего низкокачественных китайских, которые быстро приходят в негодность и требуют замены. До 1 июля 2012 года россияне обязаны были установить счетчики на воду в своих квартирах согласно ФЗ № 261-ФЗ об энергосбережении, однако не все еще это сделали. При этом норматив по воде для тех, кто счетчик не установил, будет постоянно повышаться, что будет подталкивать граждан к установке водомеров. Все это будет в перспективе способствовать росту рынка водосчетчиков.

В России зарегистрировано около 500 производителей счетчиков, среди них Мультисистема занимает 3 место, однако сильно уступает лидеру — татарстанскому ООО ПКФ Бекар, который занимает 50% рынка. На рынке обслуживания счетчиков Мультисистема только пятая, однако компания считает, что занимает коло 25% рынка в Москве. Выгодным отличием Мультисистемы является то, что она одновременно реализует производство, установку и проверку счетчиков. Также компания давно участвует в государственных тендерах на поставку и установку счетчиков и закрепила за собой хорошую репутацию, что поможет ей в дальнейшем наращивать свои продажи.

Согласно инвестиционному меморандуму, средства от IPO пойдут, прежде всего, на дальнейшее развитие производственных мощностей, так как компания считает, что не может эффективно покрыть потребности рынка на данный момент. Планируется, что к 2016 году доля услуг по проверке счетчиков воды и ТО счетчиков в выручке компании достигнет примерно 74%, они и будут обеспечивать основной прирост выручки. Также часть средств будет потрачена на укрепление строительного сегмента бизнеса и на создание нового сегмента — энергосервисных услуг, как для предприятий и социальных учреждений, так и для ЖКХ. По моему мнению, это действительно перспективное направление, так как об экономии электроэнергии нам говорят чаще, чем об экономии воды, скорее всего в будущем государство также озаботится этой проблемой, как ранее произошло с учетом воды.

Проведение IPO в текущих рыночных условиях — достаточно рискованный шаг, однако то, что компания не имеет аналогов на российском рынке, может привлечь потенциальных инвесторов. Так, благодаря высокой оценке и необычности, недавно удачно разместилась на LSE сеть клиник Мать и Дитя. Но недостаток Мультисистемы в том, что компания молодая, фактически она была создана путем слияния в 2011 году, поэтому прогнозировать финансовые результаты затруднительно. К тому же из таблицы выше видно, что стабильности в прошлые годы не наблюдалось.

Среди рисков необходимо отметить и то, что компания работает на высококонкурентном рынке и не занимает на нем лидирующего положения, хотя по данным самой Мультисистемы, по темпам роста ей нет равных. Кроме того, бизнес в значительной степени зависит от властей: так, в 2011 году было принято решение не включать плату за обслуживание счетчиков в обязательные платежи, результатом чего стало резкое падение выручки компании. Однако Мультисистема пытается диверсифицировать свой бизнес для ослабления этой зависимости путем расширения номенклатуры предоставляемых услуг (в частности, введения энергосервисных услуг), а рост выручки по сегментам обслуживания счетчиков в 2012-2013 году выглядит вполне оправданным, ведь обслуживание прописано в договоре.

Из совокупности данных факторов, по моему мнению, если компании и удастся провести IPO в ближайшее время, но оно пройдет не в полном объеме и, скорее всего, по нижней границе цен, так как рынок сейчас не настроен на большой риск. Акции компании будут интересны крупным инвесторам, настроенным на долговременные вложения и участие в управлении компанией. Возможно, найти такого инвестора на рынке — и есть цель Мультисистемы.