В начале минувшей недели цена глобальной депозитарной расписки (GDR) Мегафона установила исторический минимум, опустившись на закрытии торгов вторника до $13,15. Предыдущий антирекорд в $13,16, зафиксированный 2 января 2015 года, продержался чуть больше полугода. Капитализация оператора рухнула почти до $8 млрд, хотя всего год назад она превышала $20 млрд.

На котировки компании очень негативно повлиял целый ряд факторов. Среди них можно отметить и девальвацию рубля, и сложную экономическую ситуацию во всем мире, и даже греческий кризис, который своей непредсказуемостью увеличивает турбулентность на финансовых рынках, заставляя инвесторов во всем мире изрядно нервничать и совершать порой необдуманные действия.

Отчетность Мегафона по МСФО за 4-й квартал 2014 года, которая была опубликована в марте этого года, сообщила о первом в истории компании снижении выручки от услуг мобильной связи в России (-0,3% г/г), что привело к падению котировок на Лондонской бирже с $18,7 до $13,8 буквально за один месяц. Этот коридор цен остается актуальным и на сегодняшний день, и вряд ли стоит ожидать мощного выхода из него до появления новых сильных драйверов или каких-то заметных изменений на валютных рынках.

Определенное давление на котировки ADR Мегафона оказывает не очень позитивная дивидендная история. Напомним, в конце апреля совет директоров компании рекомендовал выплатить акционерам немногим больше 10 млрд руб. в качестве дивидендов за 2014 год из расчета 16,13 руб. на акцию, что в четыре раза меньше годовых выплат по итогам 2013 года. Однако это лишь первая часть запланированных дивидендов за 2014 год, а вторую часть оператор планирует выплатить в конце года в виде промежуточных дивидендов при условии хоть какого-то улучшения экономической конъюнктуры. 28 октября совет директоров Мегафона примет окончательное решение на этот счет, и в случае одобрения этой идеи итоговые дивиденды за 2014 год составят около 40 млрд руб., как и годом ранее. Ну а если ситуация в российской экономике будет развиваться по негативному сценарию, то будет весьма любопытно ознакомиться с итогами грядущего октябрьского совета директоров, который вполне может преподнести инвесторам неприятный сюрприз.

В любом случае динамика акций Мегафона за последние 12 месяцев ничем не хуже, чем у конкурентов. У компании наблюдается синхронное снижение котировок с Вымпелкомом и МТС в течение всего этого периода, бумаги дешевеют в надежде найти дно. МТС предлагают лучшую дивидендную доходность среди бумаг телекоммуникационного сектора.

Правда, дивидендные выплаты у МТС по итогам 2014 года выглядят гораздо привлекательнее, чем у двух других представителей большой тройки: доходность по акциям составила около 7%, и выплачены эти деньги были сразу, без всяких промежуточных дивидендов и вне зависимости от будущего российской экономики и валютных колебаний. Инвесторы это всегда оценивают по достоинству.

В этом смысле Вымпелком выглядит белой вороной, ведь из-за непомерно большого долга инвесторы вряд ли увидят серьезные дивиденды в ближайшие два-три года. По официальным заявлениям самой компании, это станет возможным, когда соотношение чистый долг/EBITDA вновь опустится ниже 2,0х (сейчас оно составляет 2,4х).

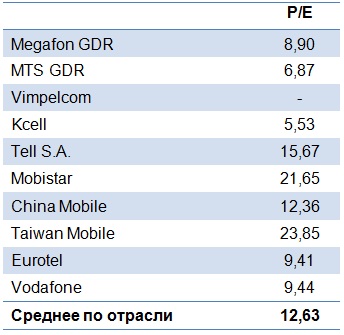

Если рассуждать фундаментально, то на текущий момент рынок недооценивает стоимость глобальных расписок МТС. Мультипликатор P/E оценивается на уровне 6,87х по сравнению со средним значением в отрасли 12,63х. Бумаги Мегафона также выглядят весьма привлекательно, показывая значение P/E на уровне 8,90х. Поэтому инвесторам, желающим вложиться в сектор телекоммуникаций, есть смысл обратить внимание на обе бумаги в надежде на восстановление цен.

Рекомендация по GDR Мегафона — «покупать». Потенциал роста — 40%.

Рекомендация по GDR МТС — «покупать». Потенциал роста — 80%.

Мегафон объявил о завершении строительства инфраструктуры мобильной связи в Сочи. В итоге оператором было установлено 685 базовых станций 2G/3G и 270 базовых станций 4G. Это составляет примерно 2-2,2% от всех его базовых станций. После того, как оператор еще в 2009 году стал генеральным спонсором Олимпийских и Паралимпийских игр 2014 года, он принял на себя ряд соответствующих обязательств, в том числе и по увеличению качества и зоны покрытия. Всего, по моим оценкам, на игры в Сочи Мегафон потратил около $260 млн. Из них на спонсорские контракты с Оргкомитетом ушло $130 млн, еще порядка $30 млн израсходовано на маркетинг. В строительство же инфраструктуры было вложено около $100 млн.

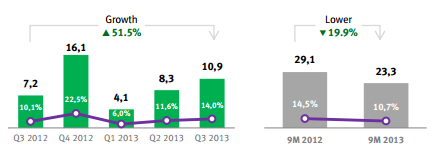

В данном контексте особого внимания заслуживает построенная мобильная инфраструктура, так как после окончания Олимпийских и Параолимпийских игр в середине марта 2014 года у Мегафона появится возможность ее демонтировать и использовать в других регионах. Я думаю, что оператор обязательно этой возможностью воспользуется. Скорее всего, большая ее часть будет перенесена в московский регион, так как в 2014 году здесь значительно возрастет конкуренция в виду активного строительства инфраструктуры российским сегментом VimpelCom ltd. и прихода на рынок СП Ростелекома и Теле2 Россия. Напомню, что в 2013 году Мегафон отставал по объему капиталовложений от своих конкурентов по большой тройке. Так, за 9 месяцев 2013 года МТС и российский сегмент VimpelCom ltd. инвестировали в развитие своих сетей 43,9 млрд руб. и 30,9 млрд руб. соответственно. Мегафон же снизил CAPEX на 20% г/г и вложил лишь 23,3 млрд руб. Более того, прогнозируемые оператором капиталовложения на весь 2013 год составят около 50-55 млрд руб., что соответствует примерно 18-19% его прогнозной выручки. Для сравнения: МТС планирует CAPEX в размере 80 млрд руб. или 20% от выручки, а российский сегмент VimpelCom ltd. намерен вложить около 65 млрд руб. или 22% от выручки.

Динамика объема капиталовложений Мегафона за 9 месяцев 2012-2013 годов

Источник: данные компании.

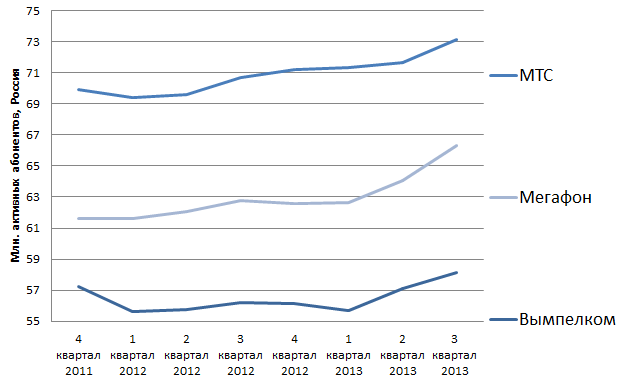

Без переноса сочинского оборудования подобное положение дел может негативно отразиться на бизнесе Мегафона. Дело в том, что оператор в последние кварталы лидировал по темпам прироста мобильной абонентской базы, и недостаточные инвестиции в сеть в среднесрочной перспективе могли бы негативно сказаться на увеличении показателя ее оттока (Churn rate).

Абонентская база мобильного бизнеса российских сегментов сотовых операторов, млн

Источник: данные компаний, инфографика Инвесткафе.

В связи с переносом смонтированного оборудования Мегафон получит возможность возместить значительную часть расходов на Олимпиаду. Более того, это позволит оператору сэкономить на CAPEX, которые с поправкой на вышеописанный перенос оборудования приблизятся к среднеотраслевым показателям. Помимо CAPEX это положительно скажется и на дивидендных выплатах. Я ожидаю, что они останутся примерно на уровне прошлого года или будут немногим выше и составят около 55 руб. на акцию, причем, это не потребует наращивания долговой нагрузки.

Цель по бумагам Мегафона пока остается прежней и составляет 943,3 руб. Она может быть пересмотрена в сторону повышения после публикации годовой отчетности оператора, где будут раскрыты данные по темпам прироста LTE абонентской базы.

Слухи по поводу увеличения Алишером Усмановым доли в Мегафоне становятся все более интересными. «Ведомости» и «Коммерсантъ» пишут о том, что бизнесмен может войти в капитал Скартела, и при этом в сделке будут участвовать новоприобретенные акции Мегафона. В результате объединения долей может получиться компания, имеющая мощные позиции по услугам мобильного Интернета в России.

Попробуем представить себе возможный сценарий развития событий. Ранее СМИписали о том, что компания Altimo, владеющая блокпакетом в Мегафоне, может продать его структурам Алишера Усманова. На текущий момент компания АФ Телеком Холдинг, принадлежащая Усманову, напрямую владеет 8% акций Мегафона и 23,13% — через компанию Телеком инвест. Суммарная доля составляет 31,13%. Покупка блокпакета Altimo, если она состоится, доведет ее до 56,23%.

Это событие уже само по себе положительно, так как наличие трех крупных акционеров может серьезно затруднить управление компанией в случае возникновения между ними разногласий. А получение одним акционером контроля обеспечит полную определенность в управлении компанией. Логично выглядит продажа и со стороны Altimo: компания владеет 25% в конкурирующем операторе Vimpelcom Ltd.

По среднеотраслевым мультипликаторам EV/Revenue и EV/EBITDA Мегафон можно оценить в $18-19 млрд, т.е. блокпакет Altimo в компании, по моим оценкам, стоит порядка $4,6 млрд. Практически наверняка Altimo, если решит продать пакет структурам Усманова, потребует некоторую премию за блокирующий статус, а также за то, что приобретение может довести его долю выше контрольной. Я предполагаю, что возможная цена пакета составит порядка $5 млрд.

«Ведомости» пишут, что в обмен на часть акций Мегафона Усманов может получить контрольный пакет в Скартеле. Акционером Скартела является компания Christiva Holdings Ltd, принадлежащая Yota Holding. Владельцем 74,9% акций последней является фонд Telconet Capital (единственный известный совладелец — бизнесмен Сергей Адоньев), остальные 25,1% — у Ростехнологий. Ранее при обсуждении в рамках Союза LTE возможности участия операторов «большой тройки» и Ростелекома в капитале Скартела стоимость последнего оценивалась в $1-1,5 млрд.

Если исходить из максимальной оценки Скартела, то контрольный пакет акций в нем может примерно соответствовать 4% акций Мегафона. Таким образом, передача такого пакета акций оператора в обмен на пакет в Скартеле может позволить Усманову получить контроль в обеих компаниях. Есть предположения, что в дальнейшем доля в Скартеле может быть продана тому же Мегафону. Компания уже является лидером по доходам от мобильного Интернета в России: доля в сегменте по данным AC&M Consulting в 4-м квартале прошлого года составила 37%. Возможное приобретение Скартела лишь укрепит лидирующее положение Мегафона. Кроме того, единый пул частот может позволить объединенной компании обеспечивать наиболее высокое качество услуг мобильного Интернета.

Другим возможным вариантом, о котором пишет «Коммерсантъ», является передача долей в двух операторах в одну холдинговую компанию. Существует вариант, что свой пакет в Скартеле в такой холдинг могут внести и Ростехнологии. В таком случае для доведения доли холдинга в Скартеле до контрольной вдобавок к доле Ростехнологий понадобится внести лишь 25% его акций. Также здесь, как предполагает издание, третьим участником может стать Ростелеком, вернее, его крупный миноритарный акционер — фонд Marshall Capital Константина Малофеева.

Следует отметить, что в конце 2009 года в Минсвязи с АФ Телеком Холдингом обсуждалась возможность обмена его доли в Мегафоне на пакет акций в Ростелекоме. Однако государство вряд ли заинтересует миноритарный пакет в компании. Между тем один из источников издания предполагает, что государство может поучаствовать в холдинговой компании, которая объединит доли в операторах. Я также рассматриваю данный вариант как жизнеспособный, особенно если государству удастся обеспечить себе контрольный пакет в такой компании. Что же касается возможного участия самого Ростелекома в приобретении пакета в Скартеле и/или Мегафоне, то, на мой взгляд, в ближайшее время оператору будет довольно трудно участвовать в подобных масштабных сделках по слияниям и поглощениям. На первый план для оператора выходит присоединениеСвязьинвеста, которое, согласно указу Дмитрия Медведева, должно быть завершено в 12-месячный срок.

Для Ростелекома и Мегафона стратегическое партнерство со Скартелом вне зависимости от его формы является разумным шагом: Скартел имеет сформировавшуюся абонентскую базу по услугам мобильного ШПД, которая должна быть переведена на услуги связи LTE, а также готовый частотный диапазон для их оказания. Обе компании уже имеют соглашение со Скартелом о возможности предоставления услуг связи на его частотах и инфраструктуре в качестве виртуальных операторов (MVNO).

Напомню, что все мобильные операторы назвали мобильный ШПД в качестве приоритетного направления для развития в 2012 году. Конкурсы на четыре федеральных комплекта частот для LTE должны состояться до конца 2-го квартала, если государственные органы не отложат их в очередной раз, однако в полной мере их, скорее всего, задействовать удастся не сразу. Именно поэтому предоставление услуг связи LTE в качестве MVNO, притом на всей территории России, является конкурентным преимуществом Ростелекома и Мегафона.

Все это делает интересной долгосрочную покупку акций Ростелекома, несмотря на то, что их текущая цена близка к справедливой — 149,58 руб. Потенциал роста небольшой — лишь 5,8%, однако он имеет высокую вероятность реализации. Хочу также напомнить, что определенные инвестиционные идеи дает присоединение Связьинвеста: о них вы можете прочитать здесь.