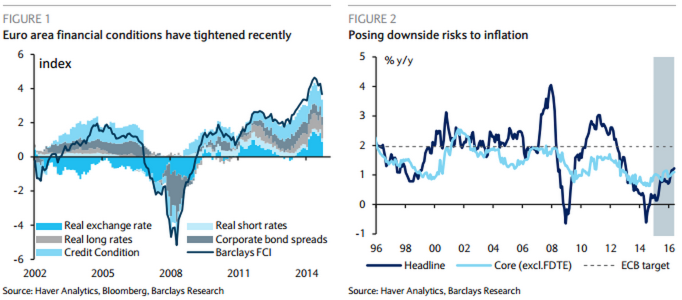

Спич Марио Драги удивил и вдохновил «быков» по EUR/USD. От главы ЕЦБ ожидали намеков на скорое расширение масштабов программы количественного смягчения, а он предпочел рассуждать о том, носит ли замедление инфляции в еврозоне временный характер, или речь идет об устойчивой нисходящей тенденции. Пока супер-Марио переливал из пустого в порожнее, основная валютная пара поднялась выше основания двенадцатой фигуры, однако надолго запала покупателям явно не хватит. Не та ситуация. Как бы ни юлил центробанк, ему придется расширить или продлить QE. Финансовые условия в странах валютного блока во второй половине текущего года стали постепенно ухудшаться под воздействием китайского фактора, укрепления евро и отскока нефти от минимумов 2015-го. При этом оптимизм по поводу светлого будущего еврозоны пока не готова разделить базовая инфляция.

Динамика финансовых условий и базовой инфляции в еврозоне

Источник: Bloomberg.

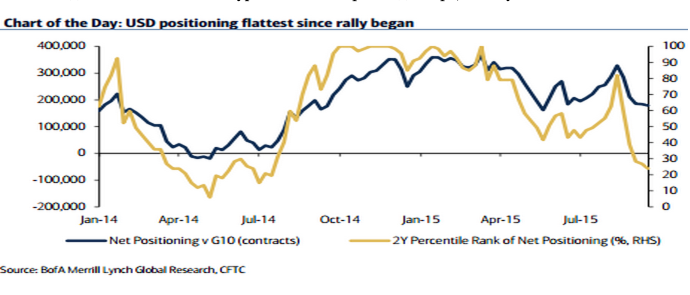

Расхождение векторов денежно-кредитной политики ФРС и ЕЦБ, баланса которого расширяется, как и дифференциал доходности американских и немецких бондов являлись главными драйверами нисходящего тренда по EUR/USD. Затем ФРС начала мутить воду со сроками повышения ставки по федеральным фондам, Греция стала отказываться от решения своих долговых проблем, а Китай напугал замедлением ВВП и проблемами фондового рынка. Что изменилось в настоящее время? Ничего! 72 из 93 экспертов Reuters уверены в старте нормализации денежно-кредитной политики Федерального резерва в декабре, а неблагоприятный внешний фон оказывает давление как на доллар США, так и на евро. При этом анализ позиционирования на срочном рынке убеждает в высоком потенциале нисходящего движения основной валютной пары. Чистые лонги спекулянтов по гринбеку находятся приблизительно на том же уровне, где они были в момент старта ралли индекса USD в середине 2014-го. Это означает, что прояснение ситуации со ставкой по федеральным фондам тут же увеличит ряды покупателей американской валюты. Вполне возможно, внести ясность в эти перспективы сможет Джанет Йеллен, выступление которой запланировано на 24 сентября.

Динамика нетто-позиций хедж-фондов по доллару США

Источник: BofA Merrill Lynch.

Пассивность ФРС заставляет другие центробанки задуматься по поводу собственной денежно-кредитной политики. Если ранее многие из них полагали, что удастся вытянуть каштаны из огня чужими руками, ведь монетарная рестрикция привела бы к ревальвации доллара, одновременно обесценив их валюты, то теперь придется самим засучить рукава. Полагаю, что циклы снижения процентных ставок в странах-эмитентах G10 далеко не завершены, а массовые экспансии будут способствовать укреплению гринбека.

Таким образом, пара EUR/USD имеет как минимум три драйвера для продолжения похода на север: разные векторы денежно-кредитной политики ФРС и ЕЦБ, расширение нетто-лонгов по «американцу» на срочном рынке по мере выхода инвесторов из кэша и стимулирующие меры со стороны других ЦБ. В таких условиях «медведям» нужен повод для атаки. Им может стать выступление главы Федерального резерва. Если Джанет Йеллен будет использовать «ястребиную» риторику, то я рекомендую активно продавать EUR/USD с таргетами на 1,1 и 1,085. Одновременно следует покупать ETF на рынок акций Германии, для которого девальвация евро станет веским аргументом для роста.

Позиции «быков» по доллару серьезно пошатнулись после выхода в свет протокола заседания FOMC. Комитет выразил обеспокоенность ревальвацией доллара, китайскими проблемами и вялой инфляцией. В результате фьючерсы по федеральным фондам отразили снижение вероятности повышения ставки по федеральным фондам в сентябре с 48-50% до 24-26%. Короткие позиции по EUR/USD стали постепенно сворачиваться, что привело к росту пары в направлении 13-й фигуры. Однако корректно ли объяснять успехи евро исключительно слабостью главного оппонента? Почему региональная валюта растет, в то время как остальные конкуренты бакса не спешат этого делать? На мой взгляд, у «быков» по основной паре имеется, по меньшей мере, пять причин рассчитывать на рост котировок к отметкам 1,15-1,16. Кроме упомянутого смещения срока старта нормализации денежно-кредитной политики к ним относятся стабилизация потоков капитала, снижение активности carry трейдров и ETF, падение китайских фондовых индексов и проблемы EM.

На мой взгляд, основными причинами проседания евро в 1-м квартале стал отток капитала и приобретенный в результате запуска европейского QE статус валюты фондирования. Из Старого Света бежали не только портфельные инвестиции, но и долгосрочные бизнес-инвестиции. Без этих оттоков на первый план выходит счет текущих операций, позитивная динамика которого способна оказать «быкам» по EUR/USD серьезную поддержку.

Динамика счета текущих операций еврозоны и котировок EUR/USD

Источник: Morgan Stanley.

Спад на товарных рынках, замедление китайской экономики и риски репатриации капитала в Штаты оказывают давление на валюты развивающихся стран. Куда из них будут бежать деньги: в Штаты, ситуация с активами в которых полна неопределенности, или в Европу, погасившую греческий кризис и не волнующуюся за проблемы с ликвидностью? Мы имеем повторение истории первой половины 2014-го, когда процесс сворачивания американского QE оказывал поддержку евро.

Падение цен на акции в Поднебесной не позволяет доходности казначейских облигаций поднять голову и лишает бакс важного преимущества в виде перелива капитала. Shanghai Composite по-прежнему переоценен: P/E составляет 66, что существенно выше чем на десятке крупнейших рынках.

Статус валюты фондирования заставлял carry трейдеров продавать EUR и покупать рискованные активы в надежде на рост мировой экономики. Китай убедил в обратном, так что позиции постепенно закрываются, что ведет к укреплению региональной денежной единицы. Сюда же следует отнести деятельность ETF. Продажи евро со стороны специализированных биржевых фондов в рамках операций хеджирования покупок европейских акций стали одним из драйверов пике EUR/USD. Снижение интереса инвесторов к данным стратегиям и отток капитала из ETF следует расценивать как фактор поддержки евро.

Динамика потоков капитала в ETF и котировок EUR/USD

Источник: Morgan Stanley.

Таким образом, у «быков» по EUR/USD есть поводы для оптимизма. Рекомендую к ним присоединяться и формировать лонги с таргетом 1,15-1,16. Не стоит забывать и про ETF на рынок акций Германии, рассчитывая на рост корпоративных прибылей и дешевую ликвидность от ЕЦБ.

Данные по розничным продажам в США, зафиксировавшие повышение индикатора на 1,2% по сравнению с апрельским уровнем, должны были оказать поддержку доллару, но какого-то сверхмощного прорыва не произошло. Вместе с другими неплохими макропоказателями первых весенних месяцев этот релиз позволил уменьшить негатив от ВВП 1-го квартала. Если первоначальная оценка засвидетельствовала снижение на 0,7%, то при пересмотре показатель оказался на полпроцента меньше, или 0,2%.

При этом экспертное сообщество, по данным Wall Street Journal, в большинстве своем ожидает смены монетарного курса Федрезерва в начале осени. С ними согласны и 55% игроков срочного рынка. Эти факторы также должны были сослужить хорошую службу доллару, но и они оказались недостаточными, чтобы сломить сопротивление евро.

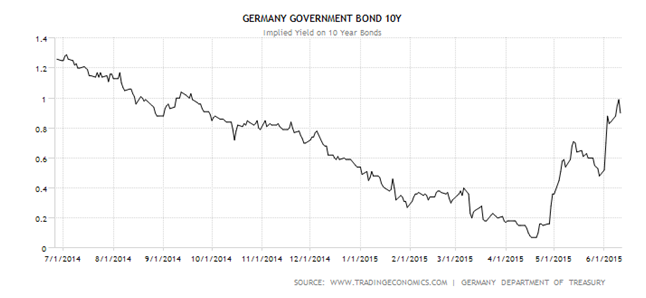

Стойкость евро поистине удивительна. Ведь последние события, связанные с переговорами по Греции, явно не идут ему на пользу. Если страна все-таки объявит дефолт, несмотря на все заверения ее партнеров о том, что из состава еврозоны она не выйдет, надежность единой валюты попадет под сомнение. В чем же дело и почему основная пара не движется в том направлении, которое ей указывают и фундамент, и внешний фон? Полагаю, что дело в хедж-фондах, которые сбрасывают бумаги и выходят в кэш, чтобы пересидеть кульминацию «греческой трагедии» и дождаться конкретики со стороны американского регулятора. Процентное наполнение портфелей хедж-фондов наличной валютой удвоилось за последние пять лет и достигло 12%, а долговые бумаги, занимавшие раньше 62% в портфелях, теперь составляют лишь 18%.

Эта ситуация создает плотину в потоке капитала из Европы в США. При этом спред между реальным показателем свидетельствует о том, что евро серьезно перекуплен, так что скоро основная пара будет вынуждена сменить направление движения. Свою лепту в процесс внес и ЕЦБ, проводящий сверхмягкую монетарную политику. Когда он только собирался давать старт покупкам государственных долговых бумаг, институционалы подсуетились и прикупили себе некоторый объем бондов, чтобы после начала QE сбыть их тому же регулятору. И вот момент для этого настал.

Динамика доходности немецких облигаций,%

Источник: Trading Economics.

Динамика доходности французских облигаций

Источник: Trading Economics.

Запустить лавину распродаж способно заседание FOMC. Хедж-фонды не заставят себя долго упрашивать и вернутся к покупкам бондов, что придавит к полу доходность европейских долговых обязательств и вернут все на круги своя. В таких условиях инвесторам лучше всего придерживаться стратегии продаж EUR/USD на росте с первоначальным таргетом 1,08. Не стоит также забывать про наращивание доли ETF на акции Германии в портфеле.

Новая неделя сулит паре EUR/USD новые приключения. Евро будет следить за очередным сезоном остросюжетного сериала про Грецию и кредиторов, которым предстоит утвердить схему действий Афин, направленных на получения помощи объемом 7,2 млрд евро. Интрига для евро здесь в том, что, если решение найдено не будет, Греция уже в мае объявит дефолт. Естественно, региональную валюту это отправит в глубокий минус. Впрочем, я не думаю, что ситуация будет развиваться по этому сценарию, так как ни грекам, ни их соседям по еврозоне такой расклад не выгоден. Грецию в случае выхода из альянса ждут еще более серьезные проблемы с экономикой, а альянсу в целом совершенно не интересно подвергать сомнению репутацию евро. Так что, на мой взгляд, сериал этот завершится хэппи-эндом и компромисс будет найден.

Вместе с тем именно греческие проблемы не дают основной паре зацепиться за планку на 1,12 и пойти дальше. А ведь поводов для этого у евро немало. Средин них и хорошие статданные, и повышение фондовых индексов, и нефтяные котировки, и активизация сделок слияния и поглощения. EuroStoxx получил зеленый свет на фоне новости о том, что бельгийская Telenet приобрела сотового оператора BASE Company за 1,33 млрд у TPN из Нидерландов. Позитивные ожидания европейские биржевые игроки связывают и с выходом данных индексов деловых настроений от ZEW, деловых условий IFO и потребительского доверия. Прогнозируется, что наблюдавшийся в них в последние месяцы рост продолжится, что благотворно скажется и на динамике фондовых площадок.

В свою очередь S&P500 испытывает негативное влияние в связи с ожиданием неважных результатов американских компаний, которым невыгодно укрепление доллара.

Динамика индекса потребительского доверия Германии (GFK)

Источник: Reuters.

Слабые данные американской статистики не лучшим образом сказываются на гринбеке. С учетом этого фактора, а также на фоне информации о снизившихся темпах прироста запасов нефти и сокращением добычи Brent и WTI приступили к восстановлению. Основная пара тесно связана с ценами на нефть, и ее укрепление прибавляет аргументов для покупки евро.

Источник: Reuters.

Свою лепту в развитие «бычьего» тренда внес и Народный банк Китая, обеспокоенный снижением роста ВВП до 7% и сокративший норму резервирования в банковском секторе сразу на 100 базовых пунктов, притом что ожидалось максимум 50 б.п. Таким образом, норма резервирования оказалась на отметке 18,5%. Мягкая политика китайского регулятора позволяет рассчитывать на усиление спроса на нефть, а следовательно, и на дальнейшее повышение котировок и черного золота, и основной пары. О том же свидетельствуют и действия хедж-фондов, активно избавляющихся от нетто-коротких позиций по единой валюте.

Источник: Reuters.

Как я уже отметил, лишь греческий фактор мешает евро воспользоваться преимуществом перед долларом США и подойти к уровню как минимум 1,1. На мой взгляд, Афины сумеют найти компромисс с кредиторами, что вызовет взлет котировок EUR/USD, поэтому лонги на снижении по-прежнему актуальны. В то же время позитив от опережающих индикаторов в виде ZEW, GFK и IFO позволит немецкому DAX вернуться к восходящему тренду в направлении 14000. Его слабость в середине апреля обусловлена циклическими факторами, в частности откатом S&P500 на ожиданиях разочаровывающих корпоративных отчетов американских компаний. Ситуацию следует использовать для формирования лонгов по DAX или ETF на рынок немецких акций, бумаги которого торгуются на Московской бирже.

Насыщенность экономического календаря релизами важных индикаторов, характеризующих экономики еврозоны и Британии, предполагает благоприятную возможность для активной среднесрочной торговли валютной парой EUR/GBP. Еще одной причиной сделать ставку на этот инструмент является вялость долларовых пар в преддверии оглашения результатов декабрьского заседания FOMC.

На неделе к 13 декабря фунт чувствовал себя неважно, несмотря на «ястребиную» риторику Марка Карни и рост промышленного производства, достигнувшего в октябре отметки +3,2% г/г, чего ранее не случалось с января 2011 года. Внимание рынка было сфокусировано на ухудшении ситуации в сфере внешней торговли. В частности, отрицательное сальдо баланса видимой торговли продолжает находиться на максимальных отметках за несколько лет. В октябре показатель достиг уровня 9,7 млрд фунтов, что не так далеко от полуторагодового пика в 10,1, зафиксированного в сентябре. Вообще дефицит в 10 и более млрд фунтов наблюдался во внешней торговле Туманного Альбиона лишь три раза за последние 120 месяцев, что свидетельствует о критическом положении.

Немаловажную роль в этом процессе играет укрепление фунта, способствующее росту импорта и создающее неблагоприятные условия для экспортеров. С учетом того обстоятельства, что экспорт в Туманном Альбионе составляет более 30% от ВВП ситуация действительно опасна, так как может привести к замедлению основного макроэкономического показателя в 4-м квартале 2013 года или в 1-м квартале 2014 года. Рынок же ожидает его роста и рассматривает в качестве главного фактора для повышения процентных ставок.

Что касается текущей пятидневки, то релизы данных по инфляции, рынку труда, розничным продажам, внешней торговле и ВВП способны привести к повышенной волатильности валютных пар, одним из элементов которых является «кабель».

Его динамику следует рассматривать с точки зрения ожиданий ужесточения денежно-кредитной политики центробанка. В частности, рост розничных продаж до отметки 2,2%, максимальной с июля, и сокращение уровня безработицы будут свидетельствовать в пользу повышения ключевой процентной ставки BoE. Однако полагаю, что британская валюта будет продолжать находиться под давлением в связи с ожиданиями разочаровывающих данных по сальдо расчетного счета платежного баланса в 3-м квартале.

Евро же вполне определился с позицией ЕЦБ и теперь будет отыгрывать макроэкономическую статистику. Опережающие индикаторы ZEW, IFO по Германии, PMI по ведущим странам еврозоны и по региону в целом способны оказать поддержку единой европейской валюте в случае, если их значения будут соответствовать ожиданиям. Улучшение экономической ситуации в сообществе сохранит приверженность европейского регулятора в неизменности монетарной политики и окажет поддержку EUR.

На мой взгляд, сильный фундамент по еврозоне будет способствовать росту EUR/GBP в направлении 0,852-0,86. Главным драйвером в этом процессе станет ухудшение состояния внешней торговли Британии со странами европейского региона. В связи с этим фунт следует продавать против евро на откатах, обусловленных неплохими индикаторами по Туманному Альбиону.

По мнению аналитика ГК TeleTrade Михаила Поддубского для единой европейской валюты существует множество рисков, если говорить о среднесрочных перспективах пары евро/фунт. В середине января будут опубликованы результаты большей части стресс-тестов европейских банков, после чего, в случае если общий новостной фон к этому времени не изменится, ЕЦБ вполне может пойти на смягчение монетарной политики (переведение на отрицательную территорию ставки по депозитам, либо запуск очередного раунда LTRO). Беспокойство вызывает и возможное обострение долговых проблем периферийных стран. Уровни избыточной ликвидности банков Испании и Италии находятся на локальных экстремумах, и при более детальном рассмотрении, какие бы итоги стресс-тесты не выявили, банковская система юга Европы доверия не вызывает. Таким образом, в первом квартале следующего года нисходящая динамика по паре EURGBP вполне может продолжиться.

Конец ноября в еврозоне как затишье перед бурей. Внешне все спокойно, но очевидно, что равновесие зыбкое. Сердце чует, что вот-вот должен последовать взрыв. До очередного заседания ЕЦБ рукой подать, и рынок очень скоро начнет закладывать в котировки его возможные результаты. Но опасность для евро может придти совсем с другой стороны.

Социальное неравенство — это плохо. Богатые смотрят на менее обеспеченных соседей, с которыми недавно играли в одной песочнице, сверху в низ; бедные рвут на себе волосы, понимая, что их машина безнадежно устарела, а декларируемые равные возможности не более чем пустой звук. Социальное неравенство на государственном уровне — двойной негатив. Страдают целые народы, развивая в себе чувства шовинизма или неполноценности.

Ноябрьские данные по деловой активности в производственном секторе очень четко показали главную проблему еврозоны: ее неоднородность. Если PMI Германии достиг отметки 52,5, максимальной с июня 2011 года, то французский PMI, напротив упал до 47,8, минимума с мая. Немецкая экономика движется вверх, экономика Франция вниз, и проблема усугубляется разным влиянием последней ревальвации евро.

Разнородность экономик стран, входящих в состав еврозоны, ставит в неловкое положение ЕЦБ, который вынужден метаться между двух огней. Париж нуждается в слабом евро, Берлин не прочь его укрепить. Что делать, если цели у отдельных представителей сообщества разные? В результате вместо того, чтобы ехать в лифте в одном направлении, приходится рассаживаться в разные кабины.

Не удивлюсь, если очень скоро Франция будет рассматриваться в качестве основной угрозы целостности еврозоны. Уже сейчас некоторые политические партии внутри страны строят свои платформы на недовольстве электората текущим экономическим положением. Используются лозунги об утрате суверенитета и необходимости вернуться к своей национальной валюте. Нельзя сказать, что такие партии лишены поддержки. А ведь проблема «Германия-Франция» гораздо острее, чем проблема «Германия-Греция», хотя бы в силу масштабов европейских экономик.

Раскол очевиден и внутри самого ЕЦБ. Глава Бундесбанка Йенс Вайдман в своем выступлении отметил, что процентные ставки и так слишком низкие, а при болезни увеличение дозы лекарства — не всегда хорошо. Тот факт, что анонс OMT успокоил рынки, не является основанием для утверждения о том, что сама программа — благо для экономики региона. К тому же Европейский центробанк не должен путать денежно-кредитную и фискальную политику.

Камни в огород программы скупки облигаций со стороны Германии не удивили бы меня еще неделю назад. Предсказуемыми оказались и ссылки на Фемиду, основанные на необходимости соблюдения ЕЦБ своего мандата.

Тем не менее, я до сих пор уверена, что Германия — это не вся еврозона. И на последнем в этом году заседании европейского регулятора решения будут приниматься с учетом интересов всех членов. Рынки ждут, что 5 декабря будут обсуждаться вопросы снижения процентных ставок до диапазона 0-0,25% LTRO или собственного QE. И эти ожидания ничего хорошего для единой европейской валюты не несут. Пара EUR/USD до начала следующего месяца будет находиться под давлением, поэтому стратегия работы с ней остается прежней: продажи на росте с целью 1,33.

По мнению аналитика ГК TeleTrade Михаила Поддубского наиболее вероятным сценарием развития по европейской валюте видится флетовый настрой вплоть до момента, когда какой-либо из регуляторов решится на изменения. На текущей неделе прошло сообщение Bloomberg TV о возможности переведения в скором времени на отрицательную сторону ставки по депозитам европейским регулятором. Действительно, спред между базовой ставкой и ставкой по депозитам находится на минимальных значениях, целесообразность запуска очередного раунда LTRO в период, когда банки усиленно возвращают ранее взятые кредиты на баланс ЕЦБ, под вопросом. Таким образом, именно переведение на отрицательную территорию ставки по депозитам видится наиболее вероятным шагом по смягчению политики. Однако вопрос тайминга также завис в воздухе. Велика вероятность того, что в декабре никаких действий регулятор не предпримет, предпочтя пропустить вперед Федрезерв и перенеся, таким образом, ожидания по смягчению текущего монетарного курса на 2014 год.

Рынок по-своему трактует макроэкономические релизы, и тут остается только развести руками. Если уж нет объективной реакции на крайне слабую статистику по Германии, чего ждать от других показателей! Тема перспектив изменения процентной ставки ЕЦБ все активнее обсуждается на валютном рынке, но единого мнения по этому поводу нет. Таким образом, для EUR/USD 25 апреля вполне может стать очередным днем блужданий внутри проторгованного канала.

Если рынок не хочет отыгрывать по-настоящему негативную статистику, будучи убежденным, что в конце концов все будет хорошо, ничто не заставит его это сделать. Вчерашняя сессия тому яркое доказательство. Разочаровывающие данные по германскому деловому доверию от Ifo, показавшие падение в апреле до уровня в 104,4 пункта против прогнозного значения 106,4 пункта, в моменте увели основную пару к сессионному минимуму в 1,2954, реализовав тем самым краткосрочную цель по шортам. Однако отскок оказался очень быстрым, и день инструмент завершил выше 1,30.

Однако, как бы ни хотелось, долго закрывать глаза на факты, свидетельствующие о спаде в экономике еврозоны, не получится. Ключевые макропоказатели Германии остаются низкими, что вновь заставляет задаваться вопросом, не уйдет ли германская экономическая система по итогам года в слабую рецессию. Кроме того, невнятные макроэкономические релизы за неделю до очередного заседания Европейского центрального банка дают массу поводов порассуждать о том, что будет с процентной ставкой еврозоны уже в начале мая.

Возможно, рынок поддерживает ожидание притока японских денег. Финансовые компании Страны восходящего солнца вот-вот должны начать процесс перетока ликвидности, и инвесторы делают большие ставки на то, то эти деньги окажутся на долговом рынке в бондах Италии и Испании. Именно этот прогноз пока держит евро/доллар на плаву и не дает паре закономерно обвалиться в область 1,27.

В любом случае это только теория, а Азия очень не любит, когда теоретические выкладки не подкреплены практикой. В этом можно было убедиться во время переговоров Европы с Китаем, которому нужны были гарантии для инвестирования в экономику еврозоны.

Сегодняшний день пока имеет все шансы остаться днем блуждания евро/доллара внутри проторгованного диапазона: пара торгуется выше 1,30, и это несколько уменьшает шансы на проход вниз, но и сопротивления на 1,308 никто не отменял. Коллеги из TeleTrade соглашаются с подобным взглядом, говоря о том, что сейчас интересным видится открытие коротких позиций для движения в область от диапазона $1,315-1,32. Но, объективно говоря, до этих уровней надо еще добраться.

Заседание Европейского центрального банка в апреле прошло бы стандартно и без эмоций, если бы не спекулятивная тема Кипра. Рынок отчаянно искал любую зацепку, чтобы скорректироваться в паре евро/доллар, и нашел ее. Между тем невнимание к большому спектру рисков в будущем может дорого стоить еврозоне.

Монетарная политика Европейского центрального банка будет оставаться стимулирующей столько, сколько это потребуется. Но это не было секретом и ранее. Да и вообще, речь главы ЕЦБ Марио Драги по итогам апрельского заседания была бы полностью предсказуемой, если бы регулятор не держал в рукаве кипрский козырь.

Услышав, что «шаблон Кипра» больше нигде использоваться не будет, инвесторы на прошлой неделе воспряли духом, хотя, откровенно говоря, какая разница, кипрский это шаблон или португальский: для каждой отдельно взятой проблемной экономики стресс будет сугубо индивидуальным. От внимания поймавших спекулятивную волну трейдеров ускользнуло несколько очень важных моментов, необходимых для понимания хотя бы краткосрочного будущего еврозоны.

Во-первых, Драги в своей речи упомянул о том, что восстановление экономики региона все еще подвержено понижательным рискам. Жесткие условия в кредитной сфере, слабый спрос в регионе, медленная реализация структурных реформ — вот три основных неприятных диагноза европейской экономики, и поставил их сам ЕЦБ. Радоваться тут совершенно нечему: если относительно структурных реформ и скорости их проведения сомнений и не было, — быстрого эффекта тут не бывает, — то в плане поддержки спроса картина явно печальна.

Европа не покупает и не будет покупать до тех пор, пока потребители не будут уверены в том, что дно кризиса действительно пройдено. Банки пересмотрели свои балансы, контроль за финансовыми операциями любого характера стал более строгим, финансовый надзор ужесточился, «пустых балансов» больше нет, как нет и рисков для появления «пузырей» того или иного происхождения.

Во-вторых, в этот раз Драги ничего не сказал про временные рамки восстановления. Если раньше открыто говорилось про второе полугодие, то теперь даже «супер Марио», по всей видимости, опасается смотреть так далеко вперед. Пока ЕЦБ будет плясать вокруг экономики еврозоны и всячески стимулировать ее, евро будет оставаться в поле зрения регулятора, а это означает, что ничего ему особенно и не грозит. И даже Драги это подтвердил, уточнив в своей речи, что регулятор решительно настроен поддерживать евровалюту.

Пока уровни инфляции позволяют не трогать ставку, так что ее уровень в апреле остался на отметке 0,75% годовых. Впрочем, дверь для изменения ставки остается открытой.

В свете текущего настроя ЕЦБ предполагаемый диапазон торгов для пары евро/доллар остается достаточно сдержанным на среднесрочную перспективу: от 1,27 (1,2655 на тот случай, если негатив будет сильно перевешивать) до 1,305. Подобного мнения придерживается и Михаил Поддубский, аналитик ГК TeleTrade.