|

На прошлой неделе ВТБ опубликовал отчетность по итогам 2013 года. Изменение экономической конъюнктуры и динамика финансовых показателей требуют корректировки целевой цены по акциям этого эмитента. В прошлом году банку удалось увеличить чистый процентный доход на 31,3%, до 323 млрд руб., что внесло весомый вклад в формирование общего результата по прибыли. Рост чистого комиссионного дохода на 14,7%, до 55 млрд руб., также способствовал повышению прибыли. В итоге результаты 2013 года оказались несколько лучше моих прогнозов. Причиной этого стал активный рост непроцентных доходов, в том числе комиссионного, в 4-м квартале. Чистая прибыль составила 100,5 млрд руб. против 90,6 млрд руб. годом ранее. Из негативных моментов стоит отметить увеличение объема создаваемых резервов на 63,1% г/г до 96,9 млрд руб. Между тем рост резервов был характерен практически для всех банков: Сбербанк увеличил данный показатель впятеро, Банк Возрождение — на 41%. Если говорить о дивидендах, то, по словам Андрея Костина, они существенно не изменятся по сравнению с уровнями 2012 года. Напомню, что тогда выплаты составили 16,5% от чистой прибыли от МСФО.

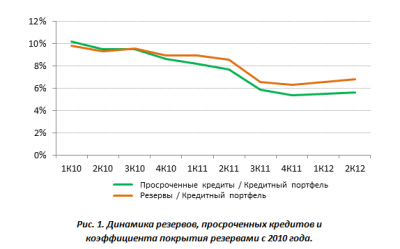

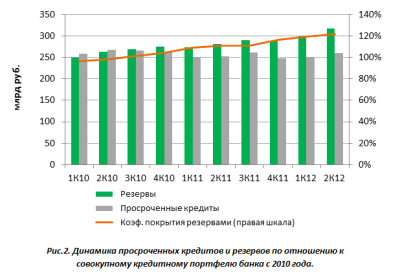

Источник: отчетность банка, расчеты Инвесткафе. При этом активы банка увеличились на 18,24%. Это выше, чем общий рост в секторе, равный 16%. Отдельно стоит отметить повышение объема розничного кредитного портфеля на 35,76% г/г при среднем по сектору росте 28,7%. Розничный портфель банка увеличился главным образом благодаря ипотеке, объем которой стал больше на 38,19%. Расширение ипотечного портфеля я рассматриваю как позитивную тенденцию в свете увеличивающейся доли просроченной задолженности в необеспеченном кредитовании. Именно ипотечные ссуды остаются наименее рискованными. Корпоративный кредитный портфель вырос в отчетном периоде на 21%. Банк в прошлом году не испытывал проблем с фондированием: объем средств физических лиц увеличился на 25% при среднем росте по сектору в 19%. Во многом столь сильный результат обусловлен паникой клиентов многих региональных банков в конце прошлого года. Тогда вкладчики активно изымали свои сбережения и переносили их в крупнейшие банки. Так, в декабре прирост составил 2,64%, или 34 млрд руб. Такая динамика снижает издержки банка по привлечению пассивных средств и позволяет снижать ставки по депозитным операциям, что в итоге влияет на рост чистого процентного дохода. Вторым фактором повышения объема пассивной базы стало участие розничной «дочки» группы — ВТБ24 в выплатах страхового возмещения клиентам банков с отозванными лицензиями. Многие предпочитали оставлять полученные средства в банке-агенте. В пресс-релизе ВТБ отмечается, что доля таких вкладов в новом привлечении клиентов составила 5%. Причем в текущем году этот канал продолжает исправно работать: уже с начала года ВТБ24 неоднократно становился банком-агентом по выплатам страхового возмещения. Вместе с тем, несмотря на неплохие результаты отчетности, необходимо отметить и возрастающие риски Группы ВТБ. Прежде всего, в целом по рынку активно увеличивается объем просроченной задолженности, особенно в необеспеченном кредитовании. Причем замедление темпов роста экономики способно еще сильнее обострить эту проблему. В феврале 2014 года, по данным РСБУ, ВТБ 24 увеличил портфель розничных кредитов на 2,17%, тогда как объем просроченной задолженности вырос на 5,95%. Кроме того, давление на весь банковский сектор по-прежнему оказывает украинский кризис. Несмотря на то, что бизнес Группы ВТБ на Украине занимает немногим более 1% от активов, ухудшение ситуации и введение тех или иных санкций может негативно отразиться деятельности финансовой организации. В частности, проблемы могут возникнуть с привлечением международного фондирования. Эти риски нельзя не учитывать при анализе текущей ситуации для банка. Именно эти причины диктуют необходимость корректировки цели по бумагам эмитента. Для сравнения выбраны мультипликаторы сопоставимых иностранных банков и российских публичных кредитных организаций. В сравнении и с иностранной, и с отечественной группой банков ВТБ выглядит явно недооцененным. При этом необходимо учитывать, что российские мультипликаторы серьезно просели после мартовских распродаж на фондовом рынке. Вместе с тем невозможно оценивать банк ВТБ, акцентируя внимание только на крупных мировых банках. Нашей стране присущи свои риски, особенно в последнее время, поэтому значимость российских мультипликаторов несколько выше.

Источник: отчетность банков, Thomson Reuters, расчеты Инвесткафе. На основании учета мультипликаторов российских банков и иностранных компаний-аналогов мною была рассчитана справедливая стоимость бумаг группы. Старая цель по акции ВТБ — 0,07326 руб. Новый таргет — 0,05766 руб. Рекомендация прежняя — «покупать». Потенциал роста — 50,1%. Стоимость бумаг Группы ВТБ закономерно понизилась, однако в них остается довольно серьезный потенциал для роста. Если напряженность геополитической ситуации постепенно будет спадать, появятся основания рассчитывать на восстановление котировок. |

Поиск котировок:Например: Газпром

|

|