Акционеры Абрау-Дюрсо на годовом собрании, которое состоится 20 июня, должны будут рассмотреть вопрос о дроблении акций. Одна акция будет конвертирована в сто, что позволит несколько увеличить ликвидность, а значит, и спрос на бумаги винодельческой компании.

Объемы торгов у Абрау-Дюрсо сейчас действительно небольшие: в июне они не превышали 2 млн руб. в день. После процедуры дробления количество акций составит 73,5 млн, и, естественно, что их рыночная стоимость снизится примерно в десять раз. Я ожидаю увеличения спроса на бумаги компании и соответствующего роста котировок после проведения дробления. С учетом того, что во время IPO было размещено всего 0,3% капитала, а в свободном обращении сейчас находится меньше 1% акций, высокая стоимость бумаг действительно негативно влияла на ликвидность, поэтому сплит необходимо было провести еще раньше. Кроме того, компания планирует увеличивать free float до 10%, что также положительно отразится на котировках.

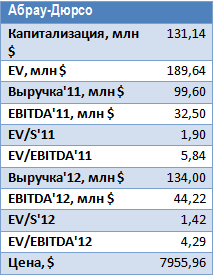

При IPO компания раскрыла свои показатели по МСФО с 2009 года, а также поделилась некоторыми планами на ближайшее будущее. Так, в текущем году объем продаж в натуральном выражении намереваются увеличить на 26,6%, до 20 млн бутылок, а в 2013 и 2014 годах темпы роста составят 24,5% и 17,7% соответственно. То есть развитие будет оставаться интенсивным, что должно в значительной мере поддержать операционные результаты. В 2012 году я ожидаю выручку на уровне $134 млн. С учетом того, что компания намерена увеличивать долю выпуска классического шампанского, которая в текущем году составит 5,5%, в ближайшие годы должна постепенно увеличиться и рентабельность, так как при изготовлении классического шампанского она находится на уровне 50%, а у произведенного ускоренным методом этот показатель равен всего 15%.

Еще одной новостью является то, что компания направит до 3% капитала на опционную программу для менеджмента и послов компании, то есть тех, кто участвовал в продвижении бренда. Через год опцион может быть реализован, поэтому в течение двух лет возможны просадки по бумагам в связи с тем, что эти акции, вполне вероятно, будут продаваться после исполнения опциона, так как по мере реализации поставленных планов и увеличения ликвидности котировки вырастут.

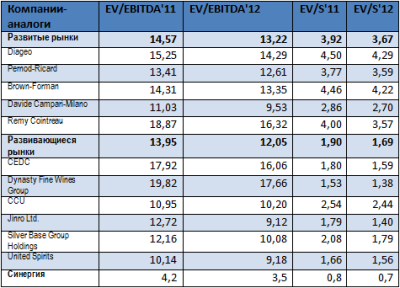

Сейчас Абрау-Дюрсо торгуется с очень большим дисконтом по мультипликаторам EV/S и EV/EBITDA на 2011 и 2012 годы и к аналогам с развитых рынков, и к компаниям с развивающихся рынков. Целевая цена — 7956 руб. за акцию, что предполагает потенциал роста около 45%.

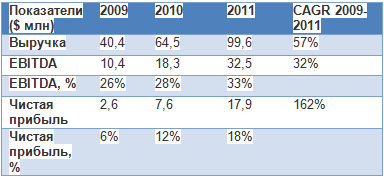

Торги обыкновенными акциями Абрау-Дюрсо ведущего производителя игристых вин на территории РФ стартовали на бирже 12 апреля. С позиций фундаментального анализа бумага смотрится достаточно хорошо: выручка за 2009-2010-й, а также за 2010-2011-й росла в 1,5 раза ежегодно. Чистая прибыль увеличивалась еще интенсивнее: в 2,9 раза в 2009-2010 годы и в 2,3 раза с 2010-го по 2011-й. Рентабельность продаж в период 2009-2010 годов повысилась почти в десять раз.

Продемонстрированная винным домом динамика дает основания для того, чтобы с уверенностью прогнозировать рост стоимости его акций на 50%. Но необходимо отметить, что бумага только начала котироваться и неизвестно, какую акционерную политику будет проводить компания. Заявления о возможности обратного выкупа обнадеживают, но будут ли обещания соответствовать действительности, никто не знает. Также важно обратить внимание на слова компании-андеррайтера о том, что размещение скорее преследовало цель оценить стоимость, нежели привлечь капитал.

Внешний фон

По сообщениям WineIntelligence, объем продаж игристых вин в России останется стабильно растущим. Основными конкурентами в этом сегменте у компании являются Дербентский завод игристых вин и Исток, которые о планах по выходу на биржу не заявляли. Продуктовая линейка Абрау-Дюрсо почти полностью соответствует потребительским предпочтениям. Одним из важных преимуществ винодела является хорошо простроенная маркетинговая политика. А так как цена продукции Абрау-Дюрсо сопоставима с ценами у конкурентов, можно прогнозировать, что компания увеличит в среднесрочной перспективе занимаемую долю рынка.

Менеджмент

Послужной список гендиректора Абрау-Дюрсо Бориса Титова вызывает уважение. За достаточно небольшой срок его команда смогла превратить небольшое убыточное предприятие в ведущего производителя игристых вин в России. Однако политическая карьера главы компании — неоднозначный фактор, так как, в частности, из-за нее усиливаются политические риски, что для эмитента может оказаться фатальным в случае возникновения каких-либо сложностей во взаимоотношениях с действующей властью.

Рынок

Объем выпущенных винодельческим предприятием акций на сегодняшний день невелик. Остается надеяться, что рынок не будет сильно падать и компания проведет допэмиссию. Объемы торгов сейчас примерно в два раза ниже, чем по акциям Магнита. Отмечу, что потребительский сектор вообще характеризуется достаточно небольшими объемами, и этим обусловлена его высокая волатильность. Впрочем, высокий потенциал роста в этом сегменте никто не отменял.

С точки зрения положения на рынке Абрау-Дюрсо является несомненным лидером в своей группе. Узкий сегмент продукции (игристые вина) упрощает анализ отчетности и фундаментальный анализ бумаги. Даже в случае если ближайшие конкуренты также соберутся на биржу, им вряд ли удастся потеснить Абрау-Дюрсо. Выход компании на IPO и достаточно спокойная первая неделя торгов позволит привлечь немалые ресурсы для улучшения производственных результатов. В целом покупка этой бумаги — среднесрочная инвестиция, которую стоит осуществлять, только если инвестор надеется на окончание падения рынка и выход в боковик или формирование «бычьих» движений. В случае смены тренда и роста российских индексов в период от года до двух доход по акции может составить до 70%.

В среду, 11 апреля 2012 года, начались торги акциями компании Абрау-Дюрсо на ММВБ-РТС. В связи с этим событием компания провела встречу с аналитиками и инвесторами, на которой присутствовали и аналитики Инвесткафе. Компания раскрыла показатели по МСФО с 2009 года, поделилась планами по объемам продаж на ближайшие годы, и в целом оставила очень позитивное впечатление.

Акции винодельческого предприятия включены в раздел «Перечень внесписочных ценных бумаг». Первая сделка прошла по цене 5,201 тыс. руб., а к концу сессии акции торговались на уровне 5,317 тыс. руб., то есть капитализация всей компании оценена рынком в 3,85 млрд руб., или в $129 млн. Для самого Абрау-Дюрсо начало публичной деятельности — это очень позитивный шаг, но после определения интереса инвесторов к бумагам лучше не затягивать с IPO, тем более что размещений сейчас мало, и это дополнительный положительный фактор для его успешного проведения.

В ходе встречи с менеджментом были раскрыты показатели компании по МСФО с 2009-го по 2011 годы.

Как видно, после кризиса компания очень активно наращивала темпы роста выручки и рентабельности. При совокупном среднегодовом темпе роста натуральных объемов продаж в 32%, аналогичные показатели по выручке, EBITDA и чистой прибыли значительно их опережали, что говорит о высокой эффективности. При этом доля Абрау-Дюрсо в 15 крупнейших городах страны в натуральном выражении составляет 4% рынка, а в стоимостном выражении — 6,4%.

Компания также озвучила прогноз на ближайшие три года. В 2012 году ожидается объем продаж на уровне 20 млн бутылок, что предполагает рост на 26,6%. В 2013 году планируется реализовать 24,9 млн бутылок, а в 2014-м — 29,3 млн. Таким образом, высокие темпы развития будут сохраняться. При этом компания намерена увеличивать долю классического шампанского, рентабельность которого находится на уровне 50%, тогда как у шампанского, произведенного ускоренным методом, этот показатель всего 15%. В 2012 году доля шампанского, произведенного классическим способом, будет равна 5,5%, а уже в 2014 году она достигнет 7,5%, что дополнительно повысит рентабельность.

С учетом ожидаемого объема натуральных продаж в 2012 году выручка составит около $134 млн, причем уровень рентабельности снижаться не должен.

Сейчас Абрау-Дюрсо торгуется с очень большим дисконтом по мультипликаторам EV/S и EV/EBITDA на 2011 и 2012 годы и к аналогам с развитых рынков, и к компаниям с развивающихся рынков. Целевая цена — 7956 руб. за акцию, что предполагает потенциал роста около 50%.

Дисконт при размещении акций Абрау-Дюрсо позволит компании привлечь дополнительный интерес инвесторов

Первые торги акциями винного дома Абрау-Дюрсо могут начаться уже в апреле. Акции включены в перечень внесписочных ценных бумаг. Пока для оценки спроса будет продан небольшой их объем, но вряд ли размещение пройдет неудачно, так как в секторе мало публичных компаний, а высокие темпы роста показателей Абрау-Дюрсо должны заинтересовать инвесторов.

О планах по IPO Абрау-Дюрсо стало известно еще около двух лет назад, но в прошлом году размещение провести не удалось. Тогда предполагалось, что компания предложит инвесторам до 15% акций, но на этот раз их объем будет существенно меньше. В прошлом году бизнес был оценен в $100 млн. При этом выручка от всех активов в 2010 году оценивалась в $64,486 млн, а EBITDA — в $18,332 млн при рентабельности по EBITDA в 28%. А в 2011 году выручка достигла 2,7 млрд руб., что несколько выше ожиданий. Чистая прибыль винодельческого предприятия, по данным СМИ, поднялась с 208,8 млн руб. до 538,4 млн руб. Судя по всему, показатели рентабельности также выросли весьма значительно, поэтому EBITDA в 2011 году составила не менее $32 млн. К 2012 году выручка должна превысить $105 млн, а EBITDA достигнет около $38 млн. Чистый долг компании оценивался в середине прошлого года на уровне $33 млн.

Сейчас компании-аналоги с развитых рынков торгуются в среднем по мультипликаторам EV/S’11 и EV/S’12 на уровне 3,92х и 3,67х соответственно, а по мультипликатору EV/EBITDA на 2011 и 2012 год — 14,57х и 13,22х. Компании-аналоги с развивающихся рынков торгуются по мультипликаторам EV/S’11 и EV/S’12 — 1,9х и 1,69х, а по EV/EBITDA’11 и EV/EBITDA’12 на уровне 12,05х и 13,95х. Единственный российский публичный производитель алкоголя Синергия торгуется на уровне 4,2х и 3,5х по EV/S’11 и EV/S’12 и на уровне 0,8х и 0,7х по EV/S’11 и EV/S’12.

Если брать за основу эти мультипликаторы, то рыночная стоимость всего бизнеса при достаточно оптимистичных прогнозах составляет сейчас около $180 млн. При этом непубличные компании в этом секторе оцениваются в среднем в 0,55 от выручки, и в таком случае Абрау-Дюрсо должно стоить порядка $55 млн. С учетом того, что компания показывает очень хорошие темпы роста, рыночная оценка должна быть ближе к верхней границе. При этом размещение, на мой взгляд, будет проходить существенно ниже $180 млн, так как дисконт позволит привлечь дополнительный интерес инвесторов. Для самой компании начало публичной деятельности — это очень позитивный шаг, но после определения интереса инвесторов к бумагам, лучше не затягивать с IPO, тем более что размещений сейчас мало, и это дополнительный положительный фактор для его успешного проведения.