Консорциум АФК Система, подконтрольный Владимиру Евтушенкову, приобрел за 4,8 млрд руб. компанию Крондштат у группы Промышленные инвесторы, которая является инвестиционной компанией, реализующей проекты, связанные с развитием крупных промышленных предприятий, а также осуществляющей венчурные инвестиции в России и странах СНГ. Компания Крондштат занимается производством беспилотников и их комплектующих. Конгломерат АФК Система усилила позиции в сфере промышленного производства, и данный фактор оценивается как позитивный для инвестиционной оценки компании.

Также стало известно, что АФК в сентябре разместила новый облигационный займ.

После выхода Башнефти из структуры холдинга, безусловно, инвестиционный потенциал компании снизился. Предлагаю взглянуть на текущее положение Системы более подробно.

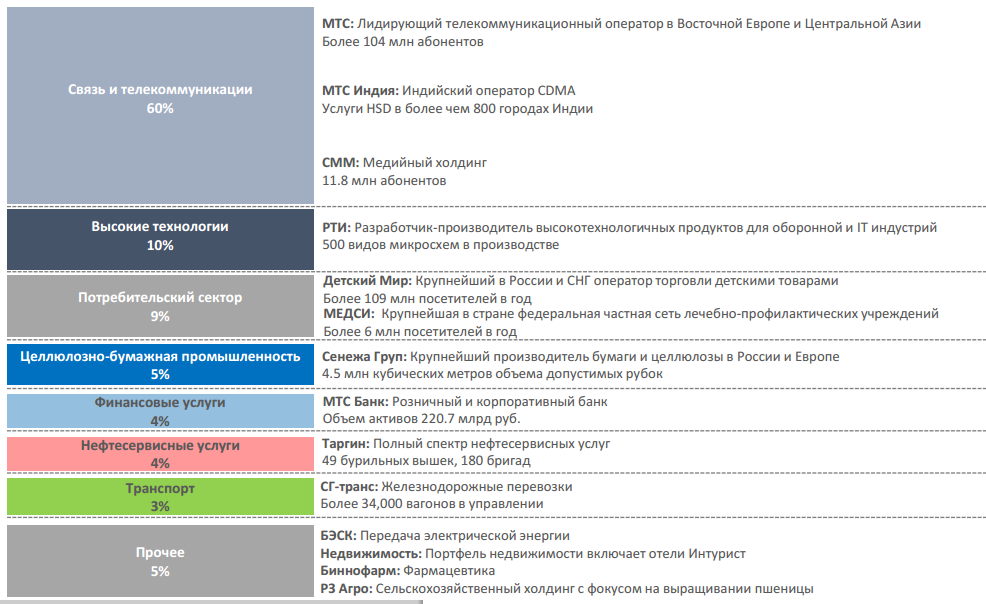

АФК Система является высокодиверсифицированным холдингом и агрегирует 16 компаний в различных сегментах экономики:

Большую часть портфеля занимает телеком-сектор, в % соотношении от выручки (за счет МТС)

Далее предлагаю рассмотреть финансовые метрики холдинга. Судя по показателям, выручка АФК имеет положительный тренд (без учета Башнефти), и средний тем прироста за последние 5 лет составил 8% — позитивный показатель для крупного конгломерата. Основным драйвером выручки (около 60%) являются МТС. В целом, из 13 компаний в портфеле холдинга около 3-5 демонстрируют убытки. Так, индийский актив, компания SSTL, еще не вышел на точку безубыточности. Что касается 1-го полугодия 2015 года, то холдинг увеличил выручку на 14% и значение достигло 331,7 млрд руб. Прирост выручки был обусловлен консолидацией отчетности компании Сегежа Групп (лесопромышленный холдинг), ростом выручки операционных сегментов МТС и Детского мира и ростом государственных контрактов компании РТИ.

Также стоит отметить, что АФК Система стабильными темпами наращивает дивиденды за счет продажи части активов (по мнению менеджмента, менее рентабельных) и генерации денежных потоков. Естественно, за счет ухода Башнефти общая сумма дивидендных выплат снизилась. В 2013 году холдинг продемонстрировал рекордную дивидендную доходность на уровне 20%. Текущая дивидендная политика предполагает выплаты в не менее 10% от консолидированной чистой прибыли и не менее 10% от денежных средств, полученных от отчуждения активов.

На мой взгляд, интересна стратегия холдинга с точки зрения активов в портфеле и подходов, которые демонстрирует холдинг. Вспоминается пример покупки 49% убыточной компании Русснефть за $100 млн (дешевая стоимость актива за счет больших долгов и убытков) и доведения стоимости компании до 1,2 млрд руб. в 2013 году (цена продажи пакета увеличилась на 49%). Похожим примером является сделка по приобретению компании Росно, которую в 2001 году купили за $27 млн и продали ее долю за $750 млн в 2007 году, то есть за 7 лет Росно прирастала в стоимости каждый год в четверо. Циклы сделок составляют 3-7 лет (менее 10 лет). Второй подход заключается в создании стоимости и получении стабильных дивидендных выплат. Ярким примером служит компания МТС, стоимость которой за 14 лет, начиная с 2000 года, выросла в 3 раза, с 6,1 млрд руб. до 18,9 млрд руб. Таким образом, различная стратегия инвестирования и портфель разнообразных активов в различных секторах с точки зрения оценки холдинга является бесспорно сильной стороной. На данный момент менеджментом АФК были озвучены планы по наращиванию компаний-экспортеров в портфеле для увеличения валютной выручки.

Что касается долговой нагрузки АФК Система, то ее общий долг на конец 1-го полугодия составил 481 млрд руб., а значение показателя debt/OIBDA достиг 2,7x, что является приемлемым значением. Большая часть долга номинирована в рублях (около 60%), то есть девальвация рубля не стала дополнительным риском для компании с точки зрения роста долговой нагрузки. 70% обязательств АФК составляют кредиты от банков, оставшаяся часть — это облигационные займы.

При текущем уровне долга АФК Система умеренными темпами наращивает капитальную программу. Большая часть капрасходов приходится на затраты МТС, около 60 млрд руб. за 1-е полугодие (в основном расходы направлены на развертывание 3G, 4G сетей в России и строительство GPON в Москве). Также выросли затраты у Детского мира за счет создания нового склада.

Сравнительный анализ

Судя по выборке компаний-аналогов, АФК Система торгуется со значительным дисконтом в 55% (использовалась средневзвешенная оценка мультипликаторов, за веса брались доли от генерируемой выручки по сегментам).

На мой взгляд, недооцененность компании рынком, диверсифицированный портфель активов АФК Система, стабильные дивидендные выплаты и оптимизацию корпоративной структуры (переход NvisionGroup компании МТС) делают возможным вложения в бумаги эмитента. Рекомендация по акциям АФК Система — «покупать».

По данным СМИ, АФК Система обсуждает с акционерами Ozon.ru возможность покупки блокирующего пакета в 60% этого интернет-холдинга у его основного владельца ― Baring Vostok Private Equity. Помимо доли мажоритарного акционера обсуждается покупка долей миноритарных акционеров (ru-Net, Index Ventures, Alpha Associates, Rakuten, Cisco Capital и Holtzbrinck Ventures), что в конечном итоге может способствовать полной консолидации АФК Система всей ИТ-компании.

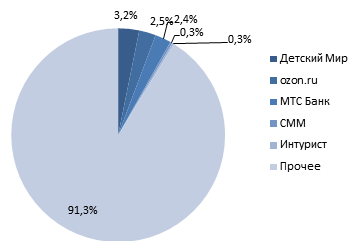

На мой взгляд, сделка по покупке АФК Система блокирующего пакета в холдинге Ozon.ru вполне вероятна. Приобретение контроля над интернет-ритейлером в целом соответствует стратегии Системы по формированию портфеля активов, дающих существенный синергетический эффект. Этот самый синергетический эффект по завершению сделки вполне может быть усилен, так как АФК Система на текущий момент уже владеет Группой Компаний Детский Мир, Система МАСС-МЕДИА, МТС-Банком и Интуристом. Судя по всему, Ozon.ru может стать тем самым активом, который позволит объединить эти компании и создать некое подобие российского варианта Amazon.com. В случае если АФК Система консолидирует у себя в отчетности Ozon.ru , то перечисленные активы будут генерировать около 9% всей выручки холдинга. У большинства из них двузначные темпы повышения данного показателя, поэтому эти активы станут основным драйвером роста совокупной выручки.

Структура выручки АФК Система после возможного приобретения Ozon.ru

Источник: инфографика Инвесткафе.

На текущий момент Ozon лидирует по показателю выручки в отечественном интернет-ритейле. За 2012 год она составила 7,6 млрд руб., а оборот с НДС ― около 15,3 млрд руб. Если говорить о стоимости актива, то я думаю, что она заметно превышает появившиеся в СМИ оценки в $0,8 млрд за всю компанию, или примерно $0,5 млрд за 60% пакет Baring Vostok Private Equity, который и хочет купить Система.

На мой взгляд, весь Ozon.ru сейчас стоит не менее $1-1,2 млрд, или примерно пять годовых выручек. Подобная оценка учитывает выросший за 2012 год на 73% г/г до $0,5 млрд, до $0,5 млрд оборот Ozon.ru и прогноз, предполагающий 35-40%-й рост всего рынка интернет-торговли в РФ до 2015 года. При таком подходе согласно коэффициентам P/S оценка Ozon.ru в два раза ниже показателей, по которым оцениваются рынком российские публичные ИТ компании - Mail.ru Group и Yandex N.V., что обусловлено непубличностью Ozon.ru и несколько более высокой конкуренцией на рынке интернет-ритейла. Итак, по моим оценкам, 60% Baring Vostok Private Equity имеет справедливую цену примерно $0,6-0,7 млрд.

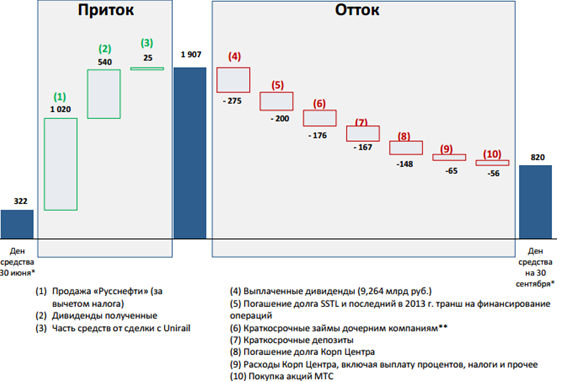

Что касается способности АФК Система финансировать сделку, то исходя из вчерашней отчетности холдинга, на ее счетах находилась как раз достаточная для этой M&A сделки сумма $0,82 млрд, что обусловлено притоком средств от продажи Русснефти, полученных ранее дивидендов и продажи Unirail.

Финансовая позиция корпоративного центра АФК Система, $ млн

Источник: данные компании.

Итак, совершение сделки будет умеренно позитивной новостью для АФК Система, особенно если стоимость приобретенного пакета не превысит $0,7 млрд. Несмотря на относительно небольшую выручку ритейлера по сравнению с совокупной выручкой, покупка актива обещает стать драйвером роста финансовых показателей всего холдинга. Таргет по акциям Системы пока остается прежним — 47,1 руб. Долгосрочная рекомендация — «покупать».

В связи с визитом Владимира Путина в Индию возобновилось обсуждение лицензий «дочек» АФК Система. Одновременно Владимир Евтушенков сообщил СМИ, что переговоры по поводу лицензий продолжаются и в них наблюдается прогресс, что благоприятно для котировок МТС и АФК Система.

СМИ цитируют президента АФК Система Владимира Евтушенкова, который рассказал, что в настоящий момент идут переговоры о возвращении МТС на рынок Узбекистана, однако условия работы на нем, скорее всего, изменятся.

Напомню, что похожим образом развивалась ситуация с бизнесом МТС в Туркмении. В 2010-м году компания была вынуждена прекратить работу в стране и лишь недавно возобновила там операционную деятельность. Согласно новым условиям, МТС будут ежемесячно перечислять местному Туркментелекому 30% чистой прибыли, полученной в стране и рассчитанной в соответствии с местными принципами бухгалтерского учета. Ранее отчислялось 20% чистой прибыли.

Я предполагаю, что похожее соглашение будет достигнуто и с Узбекистаном, однако здесь ситуация осложняется судебным иском в отношении «дочки» МТС Уздунробита. Ранее сообщалось, что суд потребовал от МТС перечислить в бюджет Узбекистана порядка $600 млн. Компания добивается снижения суммы предъявленных узбекскими властями претензий. В инциденте с Туркменией таких дополнительных затрат не возникло.

Между тем ценность рынков стран СНГ для МТС состоит в сравнительно более высоких, чем в России, уровнях рентабельности. Сравним российский и узбекский рынки (рентабельность рассчитана по показателям в национальных валютах).

Как мы видим, даже несмотря на списания и прекращение деятельности почти с самого начала 3-го квартала, рентабельность по OIBDA в Узбекистане по итогам девяти месяцев 2012 года была на уровне этого же показателя в России.

Без последствий для своей отчетности МТС может выплатить Узбекистану не более $500 млн. Именно в таком размере был сформирован резерв под потери по судебным искам в Узбекистане. Большая сумма обернется выпадающей чистой прибылью; впрочем, положительным моментом является то, что эти потери ограничены $100 млн, а это не так уж и много в масштабах МТС, поэтому не должно серьезно повлиять на инвестиционную привлекательность бумаг оператора.

Другой вопрос состоит в том, насколько быстро МТС удастся восстановить сети и вернуть абонентов. Однако учитывая приводившиеся ранее в СМИ сообщения о чересчур высокой нагрузке на сети конкурентов МТС на узбекском рынке, можно предположить, что многие абоненты охотно вернутся к сотрудничеству с Уздунробита, восстановив нормальную нагрузку на сети других операторов.

Меньше определенности с лицензиям другой «дочки» АФК индийской SSTL. В начале этого года компания наряду со многими другими операторами связи Инднии была лишена 21 из 22 лицензий, хотя к самой компании претензий у властей страны нет. После этого правительство Индии провело аукцион на мобильные лицензии, который окончился неудачей. Из-за чересчур завышенной новой цены лицензий властям удалось собрать менее четверти от планируемой прибыли в $7,3 млрд.

SSTL решила оспорить лишение ее лицензий и подала в Верховный суд Индии апелляцию. Владимир Евтушенков в одном из интервью выразил уверенность в положительном разрешении ситуации в Индии, предположив, что проблему удастся урегулировать даже во внесудебном порядке. Так или иначе, чтобы избежать негативных последствий для SSTL осталось не так много времени: срок, в течение которого лишенные лицензий компании могут продолжить оказание услуг, истекает 18 января следующего года.

Евтушенков выразил мнение, что законодательство, касающееся слияний и поглощений на индийском телекоммуникационном рынке должно стать более прозрачным. Из этих слов можно сделать предположение, что при благоприятном исходе событий SSTL и/или Система могут рассмотреть вариант приобретения других операторов. По данным телекоммуникационного регулятора Индии TRAI, на конец октября их насчитывается 14.

Потенциал консолидации объемного индийского телекоммуникационного рынка очевиден. Кроме того у него огромные перспективы роста: уровень проникновения мобильной связи в стране, по данным TRAI, составляет лишь 76,75% (159,52% в городах и 40,61% в сельской местности), и это относительно немного. Фактически здешний рынок находится в том же состоянии, что и российский шесть-семь лет назад. При этом очень большой потенциал роста имеет сегмент мобильного Интернета, на который делает ставку АФК. Поэтому сохранение SSTL как актива очень важно для компании, тем более что долг компании на конец 3-го квартала составляет $1 537 млн, и, как сообщал ранее менеджмент Системы, значительная его часть гарантирована холдингом.

Решение проблем с лицензиями должно стать мощным драйвером роста для котировок МТС и, в особенности, Системы. Напомню, что целевая цена по бумагам МТС — 276,28 руб., рекомендация — «держать». Положительное разрешение ситуации с лицензиями SSTL должно стать сигналом к покупке бумаг АФК Система: целевая цена по ним составляет 33,81 руб. за акцию и $22,5 за ГДР. Потенциал роста, соответственно, 38% и 15%. Как дополнительный позитивный момент, связанный с акциями Системы, также стоит отметить намерение компании увеличить дивидендные выплаты.