Производство новых препаратов, рост выручки от существующих проектов, строительство нового лабораторно-производственного комплекса и сильные результаты 1-го полугодия позитивно скажутся на цене акций Института стволовых клеток человека.

В сентябре в Сколково под председательством Дмитрия Медведева прошло совещание по инновационному развитию медицины. В своем выступлении премьер-министр особо отметил новую разработку Института стволовых клеток человека — не имеющий аналогов геннотерапевтический препарат для лечения ишемии нижних конечностей Неоваскулген.

Неоваскулген был зарегистрирован в конце 2011 года, а в сентябре текущего завершилась сертификация его первых серий и препарат поступил в продажу на российский рынок. Планируется, что к 2016 году Неоваскулген будет приносить ИСКЧ более 40% всей выручки.

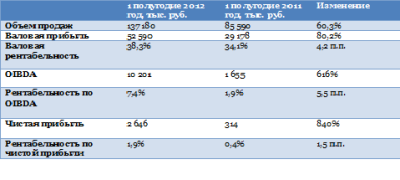

Институт стволовых клеток человека показал хорошие результаты за 1-е полугодие 2012 года. Выручка увеличилась на 60,3% год к году составив 137,2 млн руб. Валовая прибыль выросла на 80%, до 52,6 млн руб., показатель OIBDA достиг 10,2 млн руб. против 1,7 млн руб. за аналогичный период 2011 года. Чистая прибыль выросла в более чем восемь раз, до 2,7 млн руб. Более 80% выручки приходится на услугу по забору, выделению и хранению стволовых клеток пуповинной крови. При этом операционные расходы компании выросли по сравнению с результатом 1-го полугодия 2011 года на 50%, при этом продажи увеличились больше. То, что расходы росли медленнее, чем выручка, а OIBDA и чистая прибыль многократно поднялись при повышении объема продаж на чуть более чем на 60%, способствовало значительному росту рентабельности компании.

В августе ИСКЧ завершил подписание соглашений со Сбербанком России о финансировании проекта создания нового лабораторно-производственного комплекса. Лаборатории будут использоваться для производства препаратов и оказания инновационных услуг, а также изготовления продуктов других российских и зарубежных компаний. Лабораторный комплекс должен обеспечить ИСКЧ условия для дальнейшего развития, ведь имеющихся площадей при нынешнем росте спроса на услуги института уже недостаточно. При этом Сбербанк — единственный сторонний инвестор, основное финансирование идет из собственных средств ИСКЧ.

Отмечу, что ИСКЧ в 2012 году начал реализовывать новый пятилетний бизнес-план, предполагающий увеличение доли продуктов компании на рынке, рост доходов и диверсификацию источников выручки. Новый препарат Неваскулген, увеличение объема предоставления услуг медико-генетического консультирования (проект Гемаскрин) и SPRS-терапии, готовящийся запуск продаж аппаратной технологии Celution System производства Cytori Therapeutics (США), расширение региональной сети Гемабанка — все эти проекты будут способствовать дальнейшему росту прибыли и рентабельности компании.

В целом область медицины и здравоохранения считается достаточно рискованной для инвестирования, особенно в периоды финансовой нестабильности, когда большую популярность получает финансово стоимостное инвестирование (value investment), ориентированное на получение крупных стабильных дивидендов, а также вложение средств в защитные отрасли (defensive industries), к которым относится, например, пищевая промышленность. Однако ИСКЧ показывает позитивные результаты, несмотря на экономические проблемы. Возможно, сейчас как раз тот момент, когда можно купить его перспективные акции по доступной цене. Инновационные разработки компании и позитивные финансовые результаты окажут положительное влияние на капитализацию компании. Целевая цена акций ИСКЧ до конца года — 15,93 руб., потенциал роста — 29% от текущих уровней.

Не секрет, что трейдинг является одним из самых эмоционально затратных видов человеческой деятельности. Во время торгов трейдер испытывает массу сильных переживаний по поводу совершаемых им действий. Главные враги трейдера — это жадность, надежда и страх потерять деньги. Наибольшую нагрузку испытывают скальперы, внутридневные спекулянты и спекулянты рынка Forex. Как же избежать эмоциональных перегрузок?

Специально для активных трейдеров Инвесткафе проведет вебинар на тему «Психология трейдинга: избавляемся от страхов» 11 октября 2012 года в 17:00 мск. Мы пригласили опытных спекулянтов, которые помогут понять природу биржевых страхов и подскажут способы избавления от них.

Основными темами вебинара станут:

Анализ поведения трейдера.

Психология успеха.

Мы ответим на следующие вопросы:

Почему надежда враг спекулянта?

Как контролировать эмоции?

Хороший трейдер знает, что владение собой — это залог успешной торговли. Если ты испытываешь психологические проблемы и не знаешь, как с ними справиться, приходи к нам на вебинар. Специалисты ответят на все интересующие тебя вопросы и дадут дельный совет.

Участники вебинара: Эдуард Сунгатуллин, ведущий преподаватель Высшей Школы трейдинга Альпари; Дмитрий Вострухин, трейдер, Школа трейдинга А-Лаб.

Нефтяная компания Башнефть организовала поездку для аналитиков и инвесторов в Башкирию, где нам предстояло обсудить с топ-менеджментом компании стратегию дальнейшего развития компании в сегменте разведки и добычи.

1. Утро 30 Сентября. Едем в аэропорт Внуково. Дорога была пустая. Аэропорт используется в частности для обслуживания спецрейсов правительства Москвы.

2. А вот и самолет мэрии столицы авиакомпании Атлант-Союз.

3. Чартерный рейс выполняла компания ЮТЭйр на самолете ТУ-154М. Модифицированные самолеты этой серии еще летают, в то время как обычные ТУ-154 запретили к эксплуатации. Аналитиков по транспорту среди нас не было, равно, как и любителей путешествовать на хитах советского авиапрома. Многие отечественные коллеги отпускали на этот счет комментарии. Не знаю, что при этом думали представители иностранного buy side, наверное хотели поскорей пережить это, чтобы потом в facebook написать и друзьям рассказать про свой опыт.

4. В интерьерах. Всего в Уфу летело человек 60. Были представители российского buy-side и sell-side, а также мы, как представители единственного в России независимого аналитического агентства. Была и пресса.

5. Щедрая авиакомпания выдала каждому пассажиру по набору скляночек со всем вплоть до вареного сгущённого молока. Выбор алкоголя был широкий, но никто не пил, все готовились к запланированной встрече с представителями компании по прилету в Уфу.

6. Комплекс «Энергетик», где нам и предстояла рабочая сессия с менеджментом компании.

7. Перед началом презентаций топ-менеджмента различных департаментов Башнефти. Выступали и на вопросы отвечали Александр Корсик, Президент и пред правления Башнефти; Михаил Ставский, первый вице-президент по разведке и добыче; Юрий Красневский, вице-президент по геологии и разработке и Александр Курач, вице-президент по экономике и финансам и как выяснилось позже вечером обладатель отменного голоса. Встреча была посвящена upstream сегменту компании и потенциалу дальнейшей разработки основной ресурсной базы компании в Башкирии, на которую приходится 95% добычи.

8. Александр Леонидович вещал на прекрасном английском про достижения компании.

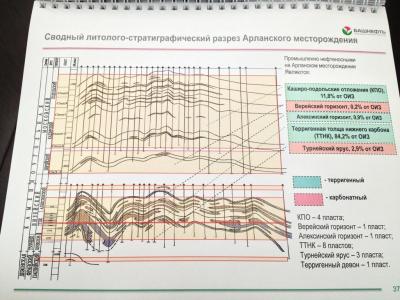

9. Слайд из презентации Юрия Красневского со структурой Арланского Месторождения, на которое нам предстояло поехать на следующий день.

10. Затем мы заселились в гостиницу Башкортостан и отправились на ужин с участием топ-менеджмента компании в ресторане и караоке-клубе La Ruche. Причем представители компании и во время ужина охотно общались с аналитиками, отвечая на интересующие вопросы.

11. Второй день поездки начался с дождя. Однако в автобусе нам предстояло ехать до Нефтекамска часа 3, надеялись что к тому времени погода наладится. У сопровождающих нас нефтяников были элегантные спецовки. Ребрендинг до них еще не добрался и логотип был вышит на них старый. Теперь цвета брэнда Башнефть подинамичнее.

12. Сложилось такое ощущение, что нефть в Башкирии повсюду и некоторые скважины расположены прямо у дороги.

13. Наконец мы приехали на один из Кустов Арланского месторождения. Здесь 15 скважин, из которых 2 нагнетательные, которые поддерживают давление пласта а остальные насосные качают нефть. Этот и соседний куст обслуживает всего один человек. Всего за время эксплуатации с 1955 года было пробурено более 8500 скважин. Как и остальные месторождения в регионе Арланское месторождение имеете высокую степень обводненности на уровне 95%. Грандиозных размеров месторождение площадью 1435 тыс кв км. Можно ехать больше часа на машине и все еще находится над ним.

14. Машины приехавших с нами технических специалистов, которые рассказывали нам про историю разработки месторождения и применяемые новые технологии, которые должны обеспечить стабильный уровень добычи в будущем. Интересно, что цвета машин у нефтяников любимого цвета «черного золота».

Как видно из последней фотографии суровая погода башкирской нефтеносной провинции не оставляла нам другого выбора кроме как ехать в аэропорт для отлета в Москву и написания материалов по итогам нашей встречи с менеджментом и работниками компании.

Про определенные, наиболее интересные детали стратегии компании в сегменте разведки и добычи вы можете прочитать здесь.

Мы также вели репортаж в твиттере и эти и другие фотографии вы можете посмотреть в твиттере Инвесткафе и по хэштэгу #bashneft

Компания «Русские Навигационные Технологии» (РНТ) – один из лидеров российского рынка систем мониторинга и контроля автотранспорта – объявляет о старте проекта по внедрению системы ГЛОНАСС/GPS мониторинга и контроля транспорта «АвтоТрекер» в автопарке Министерства по Чрезвычайным Ситуациям (МЧС) Армении.

Первый этап сотрудничества успешно завершен - ко Дню работника МЧС компания «РНТ» безвозмездно оснастила системой мониторинга 100 пожарных машин и 4 сентября 2012 года торжественно презентовала свой проект премьер-министру Республики Армения Тиграну Саркисяну и министру по Чрезвычайным Ситуациям Армену Ерицяну.

В данный момент в Армении разворачивается крупнейший диспетчерский центр по управлению транспортом. Такой диспетчерский центр значительно повысит эффективность управления подведомственным транспортом и скорость реагирования на чрезвычайные ситуации, прогнозируют в МЧС страны. Кроме того, статистика по использованию транспорта будет храниться в едином информационном пространстве, а оперативные данные будут мгновенно передаваться между подразделениями, сохраняя при этом конфиденциальность информации за счет разного уровня доступа.

«Устройства, которыми теперь оснащены наши спасательные и пожарные машины, помогут полностью контролировать процесс реагирования на чрезвычайные ситуации, а также вести статистику. Я выражаю искреннюю благодарность компании «Русские Навигационные Технологии» и высоко ценю наше сотрудничество. Сегодня в нашей стране присутствует сильная политическая воля, и система ЧС находится под пристальным вниманием руководства Армении»,- подчеркнул Министр РА по Чрезвычайным Ситуациям Армен Ерицян.

Внедрение системы «АвтоТрекер» станет важной составляющей реформирования ведомства. Это позволит МЧС Армении осуществлять круглосуточный мониторинг движения автомобилей, автоматически определять ближайший к месту вызова автомобиль и распределять вызовы между машинами в режиме online. Кроме того, оборудование даст возможность автоматически оповещать диспетчера о прибытии автомобиля на объект или о превышении нормативного времени реагирования. «АвтоТрекер» также ведет автоматический учет вызовов (с учётом времени суток, сезонности, районов и др), времени реагирования на чрезвычайные ситуации в среднем и на каждый вызов в частности, а также учет времени работы сотрудников. С помощью системы можно формировать отчеты об использовании автопарка за любой период времени, по отдельным подразделениям и ведомству в целом.

Отдельно следует подчеркнуть тот факт, что система «АвтоТрекер» имеет модульную структуру и позволяет легко подключать дополнительные модули, новые виды транспорта, спецтехники и персонала и производить мониторинг как в комплексе, так и распределять права доступа между отдельными подразделениями.

«Компания "РНТ" предоставила МЧС Армении передовые технологии, которые позволят улучшить организационные процессы внутри ведомства, ускорить реагирование на чрезвычайные ситуации и ликвидацию их последствий. Следствием этого станет повышения уровня национальной безопасности. При этом, внедрение технологий мониторинга транспорта требует незначительных в масштабах государства финансовых затрат, но при этом позволяет достичь видимых результатов уже в краткосрочной перспективе», – считает генеральный директор компании «РНТ» Иван Нечаев. По его словам, «РНТ» уже имеет опыт реализации подобных проектов. Так, в Краснодарском крае (РФ) был реализован проект Межведомственного Диспетчерского Центра, где осуществляется мониторинг порядка 4 000 транспортных средств, включая автомобили скорой помощи, городские и междугородние пассажирские автобусы и школьные автобусы.

Официальным представителем ОАО «РНТ» в республике Армения является компания ООО «Гибрид Солюшнc», которая и обеспечивает внедрение системы и комплексную сервисную поддержку проекта. Специалисты «Гибрид Солюшнc» прошли обучение и практику в РНТ и обладают всеми необходимыми навыками для осуществления проектов любой сложности и обеспечения высококачественной сервисной поддержки.

Роснефть — одна из самых крупных нефтегазовых компаний в мире, лидер нефтяной отрасли в нашей стране. В числе основных видов деятельности компании добыча газа и нефти, производство и сбыт нефтехимической продукции. Роснефть занимает 179-ю строчку в списке Fortune Global.

Предлагаю рассмотреть основные показатели Роснефти на основе консолидированной отчетности за 2011 год и сравнить их с результатами других представителей нефтегазового сектора.

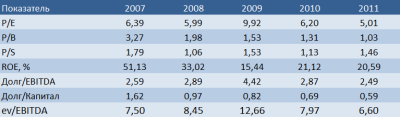

Соотношение P/S является наибольшим в секторе и превосходит среднее значение на 151,27%.Остальные финансовые показатели компании ненамного отличаются от среднеотраслевых. P/E у Роснефти превышает средний показатель на 2,66%, EV/EBITDA — на 14,18%. Долговая нагрузка Роснефти одна из самых высоких в отрасли. Показатель долг/капитал больше среднего значения на 13,46%, а долг/EBITDA — на 38,33%. При этом рентабельность ниже среднеотраслевой на 5,57%: она составляет 20,59%.

Сравнивая показатели P/E Роснефти за последние пять лет, я прихожу к выводу, что они останутся на том же уровне, но возможно незначительное понижение. Все зависит от того, оправдает ли себя покупка акций ТНК-BP и приведет ли совместная работа с Газпромом по освоению шельфовых месторождений к положительному результату.

Впрочем, стопроцентной уверенности в том, что именно Роснефти достанутся акции BP, пока нет. Борьба с AAR все еще продолжается. Повышение ставок в этом деле грозит негативными последствиями для акций Роснефти. Добыча компании будет стабильна лишь до 2016 года благодаря месторождениям в Западной Сибири. У ТНК-BP неизменный рост этого показателя продолжится до 2020 года. Вливание тюменских дивидендов могло бы существенно помочь Роснефти.

Отчетность по МСФО за 1-е полугодие 2012-го показала, что уровень добычи газа увеличился на 7,3% год к году. Это обусловлено открытием новой компрессорной станции в Пурнефтегазе. За этот же период показатель добычи нефти поднялся на 2%. При этом углеводородов добыто меньше на 2,5%. Рост добычи нефти связан с повышением производительности на месторождениях Верхнечонскнефтегаза и Ванкорнефти.

В связи с ростом рыночных цен на нефтепродукты и нефть, а также увеличением объемов реализации выручка компании за последний год стала выше на 18,3% и составила 1466 млрд руб. Объем переработки увеличился на 12,4% в связи с майской покупкой 50%-й доли в Ruhr Oel GmbH.

А вот показатель EBITDA составил 254 млрд руб., что на 26,6% ниже прошлогоднего результата. Чистая прибыль сократилась на 46,3% и составила 104 млрд руб. Основной фактор, который повлиял на данный показатель, — отчисления по стандартным ставкам НДПИ и экспортной пошлине для Ванкорского месторождения. Дополнительными причинами снижения выручки стали увеличение трубопроводных тарифов и эффект временного лага по экспортным пошлинам.

В целом финансовые показатели Роснефти наиболее полно отражают современную макроэкономическую ситуацию, которая характеризуется высокой волатильностью валютного курса, ростом ставок экспортных пошлин и уменьшением цен на нефть. При этом компания прилагает достаточные усилия для сохранения своего стабильного положения.

Современная стратегия направлена на разработки нефтяных месторождений в Тюменской области, Ханты-Мансийском автономном округе и Тимано-Печорском регионе. Восточная Сибирь является приоритетной зоной для увеличения показателя роста нефтедобычи. Нефтепереработка продолжит свое развитие благодаря реконструкции заводов и внедрению современных технологий в области переработки нефти и производства нефтепродуктов.

Проанализировав ситуацию и учтя все негативные и позитивные факторы, я рекомендую держать бумаги Роснефти. Целевая цена, рассчитанная методом DCF, составляет 209 руб. В связи со стабильной динамикой и благоприятными прогнозами под акции Роснефти можно отвести до 15% инвестиционного портфеля.

Компания О2ТВ представила отчетность по РСБУ, где впервые были отражены поступившие от дополнительной эмиссии средства. Также были представлены отдельные консолидированные показатели по итогам первого полугодия. Кроме того, не менее интересны операционные результаты компании за второй квартал.

Традиционно первое полугодие — не самый активный сезон для медиакомпаний, однако после размещения допэмиссии инвесторы ждут от О2ТВ хороших результатов. Недавно компания опубликовала пресс-релиз по итогам первого полугодия (результаты консолидированные, рассчитаны по РСБУ).

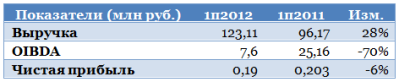

По выручке результат очень неплохой: ее прирост составил 28% при том, что большая часть выручки телевизионных компаний, включая О2ТВ, как правило, приходится на второе полугодие. Кроме того, канал О2ТВ заключил договор о продаже рекламы с дочерней компанией российского офиса Aegis Group. Опыт международного коммуникационного холдинга должен способствовать ускоренному росту финансовых результатов О2ТВ. Тем не менее, темп прироста оказался несколько ниже общего темпа прироста объемов размещения рекламы на неэфирном ТВ за январь-июнь этого года, который, по данным АКАР, составил 42%.

Достигнутая выручка служит подтверждением прогноза самой компании по выручке за 2012 год в 305 млн руб., притом этого уровня предполагается достигнуть лишь за счет органических факторов. Привлеченные от дополнительной эмиссии средства, как я неоднократно писал ранее, дают большие возможности для сделок по слияниям и поглощениям.

Результаты ниже top line оказались далеко не столь оптимистичными: OIBDA (рассчитана как сумма прибыли от продаж и амортизационных отчислений) снизилась на 70%, а чистая прибыль — на 6%. Практически наверняка это связано с возросшими из-за вхождения в вещательную сеть НКС операционными расходами. Однако, повторюсь, что основные доходы телекомпании, как правило, получают во второй половине года и, особенно, в четвертом квартале, поэтому в данном случае более показательной будет отчетность за 2012 год, которую, к сожалению, мы увидим еще нескоро.

С операционной точки зрения бизнес О2ТВ развивается вполне неплохо: технический охват компании (количество подключений, для которых транслируется канал) выросло по сравнению с показателем годичной давности на 51%, а по сравнению с предыдущим кварталом — на 15%, и достигло 6,76 млн абонентов. Это примерно соответствует 21,6 млн телезрителей.

Накопленный охват (т.е. количество зрителей старше 4 лет, которые хотя бы раз за квартал смотрели О2ТВ) увеличилось по сравнению с уровнем годичной давности на 47% до 8,6 млн человек. Разумеется, очень большой вклад в эти показатели внесло вхождение в вещательную сеть НКС.

Пока существенных краткосрочных драйверов роста по бумагам О2ТВ нет: размещение допэмиссии сильно размыло долю free-float и уменьшило стоимость, приходящуюся на одну акцию. Таким образом, в ближайшее время рассчитывать на рост их стоимости не стоит. Успешная реализация стратегии по созданию медиахолдинга и M&A-активность должны способствовать росту стоимости акций, однако увидеть его будет возможно лишь на горизонте нескольких лет при условии, что компания не будет размещать новых дополнительных эмиссий. Я подтверждаю долгосрочную целевую цену по акциям О2ТВ на уровне 3,63 руб., но инвестиции в бумаги компании сопряжены с очень высокими рисками.

Пора отпусков уже давно закончилась, и на рынках снова царит оживление. Частные инвесторы в поисках новых идей. Тем временем аналитики Инвесткафе провели большую работу в этом направлении и готовы сделать игрокам рынка выгодное предложение на безвозмездной основе. Что для этого нужно? Немного твоего времени и внимания.

4 октября 2012 года в 17:00 участвуй в вебинаре «Топ-10 инвестиционных идей до конца года», на котором мы поделимся нашими уникальными исследованиями и инвестиционными идеями, обещающими принести хороший доход. Проанализирован каждый сектор и инструмент, ничто не осталось без внимания.

Это значит, что ты узнаешь:

• как выглядит топ-10 самых привлекательных акций,

• каковы 10 способов заработать до конца года,

• какие 10 компаний наиболее перспективны.

Наши аналитики все предусмотрели. Остается только забрать у рынка свое. Фьючерсы или облигации? Сбербанк или Газпром? Роснефть или Магнит? Что выбрать и сколько взять расскажут ведущие эксперты российского фондового рынка.

Лови удачу за хвост — приходи на вебинар!

Участники вебинара: Андрей Шенк, аналитик Инвесткафе; Елена Чернолецкая, зам. директора аналитического департамента Московского Фондового Центра; Андрей Архипов, аналитик БК КИТФинанс.

Компания Армада представила свои отдельные результаты и прогнозы за первое полугодие текущего года. Результаты можно назвать нейтральными: наиболее показательным будет второе полугодие, на которое приходится большая часть выручки. Тем не менее, на фоне замедления рынка Армада понизила прогноз по приросту выручки за 2012 год.

Делая небольшой обзор ситуации на российском ИТ-рынке, я отмечал тенденцию к замедлению темпов его роста. Это можно заметить и по публикациям на сайте эмитента: в апреле компания IDC прогнозировала 14%-ный рост ИТ-рынка в 2012 году, однако в августе она же отметила, что темпы роста имеют тенденцию к уменьшению. И недавно вышел прогноз МЭР, который спрогнозировал прирост российского ИТ-рынка в 2012 году лишь на 6,7%.

Значительная доля российского ИТ-рынка приходится на поставки различного оборудования, однако не так давно Минсвязи выступило с рядом инициатив, которые должны перераспределить распределение доходов по различным его сегментам, по крайней мере, за счет госрасходов. Должна увеличиться доля расходов на ПО и ИТ-услуги; при этом отмечается стагнация рынка серверов. Снижение темпов роста в наиболее крупном сегменте ИТ-рынка и предопределяет его общее замедление.

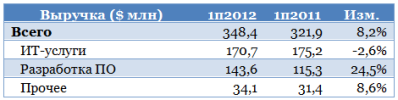

Положение Армады в такой ситуации довольно выгодно: компания занимается именно разработкой ПО и оказанием ИТ-услуг, т.е. стагнация поставок оборудования ее затрагивает слабо. Рассмотрим динамику выручки компании (по данным управленческой отчетности в соответствии с МСФО):

Общая выручка выросла на 16%, т.е. компания, скорее всего, растет быстрее рынка. Однако выручка от разработки и внедрения ПО за полугодие сократилась. Отвечая на вопрос посетителя нашего портала, представитель компании описал это скорее как арифметический момент, так как данное сокращение означает разницу лишь в 1-2 контракта. По итогам года в рамках этого направления ожидается двузначный рост выручки.

Что же касается ИТ-услуг, то компании удалось показать очень хорошие по сравнению с рынком темпы роста по данному направлению. Кроме того, за аналогичный период темпы роста компании IBS Group — основного аналога, с которым сравнивают Армаду, были несколько скромнее, однако здесь нужно учитывать, что компания отчитывается в долларах, что дало негативный эффект от пересчета валют. Показатели в таблице ниже получены сложением квартальных результатов за 1кв2013 и 4кв2012 (финансовый год компании не совпадает с календарным, календарно эти кварталы совпадают с 1п2012), и не могут точно отражать ее реальные финансовые результаты за выбранный период.

Следует отметить, что основная работа придется именно на второе полугодие: компания сообщает, что исторически на него приходится более 2/3 годовой выручки. Тем не менее, на фоне замедления рынка компания понизила прогноз по росту выручки до 20-25% с прежних 25-30%. При этом компания ожидает сохранение рентабельности по EBITDA на уровне прошлого года, т.е. около 12,2%.

Следует отметить, что рост выручки Армады происходил на фоне практически нулевого прироста по численности персонала (900 чел. против 897 годом ранее). Скорее всего, это и позволяет компании рассчитывать на сохранение уровня рентабельности. Для сравнения: за тот же период численность персонала IBS Group выросла почти на 10% до 8363 чел.

Снижение прогноза по выручке укладывается в тот сравнительный анализ, который был проделан при определении целевой цены по акциям Армады, и я подтверждаю ее на уровне в 380,75 руб. Потенциал роста от текущих уровней составляет 49%.

Акции Армады — неплохая идея среди бумаг третьего эшелона, хотя и сопряженная с рисками ликвидности. Риск размытия доли миноритариев, как было рассмотрено ранее, не очень велик, и будет зависеть от планов развития компании. Также риском компании, хотя он во многом и предопределен спецификой российского ИТ-рынка, можно назвать большой вес в выручке клиентов-госорганизаций и госкомпаний. При этом компания ожидает сохранение имеющихся пропорций по группам клиентов и по итогам 2012 года.

Рассмотрев ситуацию с возможностью размытия доли миноритариев в компании Армада, логично оценить этот риск и для другого эмитента секции РИИ — РНТ. У данной компании ситуация несколько хуже, чем у соседа по сектору: РНТ долгое время показывают отрицательный денежный поток от операционной деятельности.

В комментарии к одному из более ранних материалов об РНТ один из читателей отметил в качестве риска компании постоянный отрицательный денежный поток в операционной деятельности. Это создает риск частых допэмиссий, которые могут привести к падению стоимости акций либо резкому росту долговой нагрузки. Раскроем этот тезис полнее.

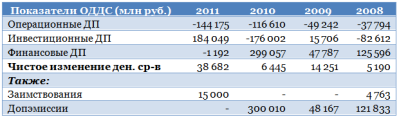

Динамика финансовых показателей РНТ по отчетам о прибылях и убытках

Выручка, OIBDA и чистая прибыль стабильно растут, однако не все так положительно, если судить по отчету о движении денежных средств.

Чистые операционные денежные потоки по итогам отчетных годов у РНТ отрицательные. При этом инвестиционные потоки имеют то положительный знак, то отрицательный, и он определяется не столько такими факторами, как затраты на разработки или приобретение основных средств и нематериальных активов, сколько предоставленными займами, депозитами и полученными процентами.

В основном отрицательные операционные денежные потоки обусловлены выданными авансами, однако сумм от реализации готовой продукции и полученных авансов не хватает для перекрытия оттока денежных средств. Компании явно необходим более динамичный рост финансовых показателей. Следует отметить, что РНТ активно расширяют географию присутствия, что может создать задел для роста объемов реализации, однако пока темпы роста операционных издержек опережают темпы роста выручки.

Так, например, количество зарубежных стран, в которых представлена компания РНТ, выросло за 2011 год с 9 до 25, а число зарубежных дилеров — с 17 до 24. Скромнее было расширение присутствия в регионах России: в 2011 году их стало 54 против 46 годом ранее, а количество дилеров в России повысилось до 95 с 88. Однако объем выручки, получаемой в зарубежных странах, по-прежнему невелик: по итогам 2011 года он составил лишь 16,5 млн руб. (2,4% от общего показателя), хотя и увеличился на 180% по сравнению с прошлогодним уровнем.

Следует отметить, что есть довольно большая вероятность существенного роста капитальных затрат в этом и следующем году за счет проекта по организации производства навигационных блоков в Узбекистане. Пока, впрочем, объем инвестиций и распределение долей в СП неизвестны.

Следствие данной ситуации — постоянная необходимость в восполнении денежных средств, что может проводиться за счет заимствований либо за счет допэмиссий, которые компания проводила в прошлом. Последний фактор при отстающих темпах роста финансовых показателей способствует уменьшению стоимости, приходящейся на одну акцию, и это очень большой риск.

Ранее я делал небольшой обзор по рынку СМТ. Конкуренция на нем очень велика, и остается под вопросом, какую долю от его прироста смогут получить РНТ. В этой связи будет очень интересно увидеть финансовые показатели компании по итогам 2012 года, чтобы сделать вывод, реализуется риск частых допэмиссий и роста долговой нагрузки в дальнейшем или нет.

Пока бумаги РНТ выглядят недооцененными: целевая цена по ним составляет 64,37 руб. Однако риски при покупке бумаги очень велики. Положительным фактором может стать получение положительного операционного денежного потока по итогам 2012 года.

В настоящее время Газпром работает над проектом Сахалин-2. В рамках данного проекта Газпром занимается освоением Пильтун-Астохского и Лунского месторождений, суммарные извлекаемые запасы углеводородов которых составляют свыше 600 млрд куб м газа и 170 млн тонн нефти и конденсата. Также здесь находится завод компании по производству СПГ, мощность которого составляет около 10 млн т сжиженного газа в год.

Однако одним из основных крупнейших проектов Газпрома в настоящее время является проект Сахалин-3, где компании принадлежат три участка: Киринский, Аяшский и Восточно-Одоптинский. Суммарные ресурсы газа на данных участках оцениваются в 1,4 млрд куб м. Первоочередным проектом освоения сахалинского шельфа для Газпрома является разработка Киринского месторождения, запасы газа которого оцениваются в 137 млрд куб м, запасы газового конденсата оцениваются в 15,9 млн тонн.

Газпром также рассматривал возможность строительства НПЗ на Сахалине, на котором планировалось перерабатывать сырье с Киринского месторождения. Однако летом 2012 года руководство компании заявило о переносе сроков принятия решения по строительству НПЗ на 2015-2016 годы. Основная сложность в реализации проекта для Газпрома связана с тем, что разработка Киринского месторождения требует значительных капиталовложений компании. И если ранее Газпром планировал ввести месторождение в эксплуатацию в 2013 году, то сейчас в компании заявляют о невозможности реализации проекта без налоговых преференций со стороны правительства.

В связи с высокими ставками НДПИ и крупными капиталовложениями, Газпрому уже не в первый раз приходится откладывать реализацию крупнейших проектов. Так, недавно Газпром заявил о переносе сроков начала добычи на Приразломном месторождении в Печорском море на конец 2013 года. В августе текущего года Газпром официально заявил об остановке проекта по разработке Штокмановского месторождения.

Вопрос об освоении Киринского месторождения, а, соответственно, и строительства НПЗ на Сахалине также зависит от того, примет ли правительство РФ решение о снижении ставок НДПИ для сложных месторождений. Однако учитывая то, что развитие Дальнего Востока в настоящий момент является одной из приоритетных задач для государства, можно предположить, что снижение налоговой нагрузки для проектов Газпрома на Сахалине в ближайшее время все же будет принято. Реализация проектов Газпрома на Сахалине благоприятно отразится на экономике региона. Кроме того, дальневосточные проекты ориентированы на перспективный для российской экономики и компаний-экспортеров рынок — страны Азиатско-Тихоокеанского региона.

В целом, реализация проекта Сахалин-3 и ввод в эксплуатацию Киринского месторождения могут быть позитивно восприняты инвесторами, так как в долгосрочной перспективе позволят Газпрому существенно увеличить объемы добычи газа. Однако стоит отметить, что ввиду снижения потребления на основных рынках сбыта российского газа, разработка крупных месторождений компанией Газпром в настоящее время не столь целесообразна. Крупные проекты Газпрома могут быть рассчитаны лишь на долгосрочную перспективу, когда мировая экономика начнет восстанавливаться после кризиса, и общее потребление газа будет расти.